Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.12 Medellín dez. 2008

CRISIS FINANCIERA Y ECONÓMICA

Las tensiones de la economía mundial*

The tensions of global economy

José De Gregorio R.**

** Presidente del Banco Central de Chile.

–Introducción. –I. Una reflexión sobre la política económica. –II. Desbalances Globales III. Auge Inmobiliario y Crisis Financiera. –IV. Crecimiento e Inflación Mundial.–Conclusiones. –Referencias bibliográficas.

RESUMEN

Este artículo hace una revisión de la coyuntura económica mundial desde una perspectiva diferente a la financiera. Así, partiendo del contexto económico por el que actualmente atraviesa Estados Unidos, se analiza porque se llega a tales dificultades y cuál es el aprendizaje para entender futuros escenarios.

Palabras clave: mercados financieros, política monetaria, crecimiento económico.

ABSTRACT

In this article the world economic situation is reviewed from a perspective different than the financial one. Thus, beginning from the recent economic context the US economy is going through, it is analyzed why such difficulties are came and what is the learning process needed to understand future scenarios.

Key words: financial markets, monetary policy, economic growth.

RÉSUMÉ

Cet article présente une révision de la conjoncture économique mondiale dans une perspective non financière. Nous partons de la conjoncture actuelle de l'économie des Etats-Unis pour ensuite analyser ses difficultés tout en établissant les leçons qu'il faut en tirer pour comprendre les scénarios du futur.

Most clef: marchés financiers, politique monétaire, croissance économique.

Clasificación JEL: D63, E44, E52.

Introducción

Los últimos días han marcado un hito en la historia de la economía mundial. Hablar hoy de la situación económica internacional lleva a pensar casi exclusivamente en la crisis financiera, pero ella es parte de problemas más generales y desequilibrios que se han acumulado por años. La economía internacional atraviesa una grave crisis financiera, alta inflación e inusual dispersión del crecimiento en el mundo. El escenario es muy incierto, como lo señala el Banco Central de Chile en su Informe de Política Monetaria de septiembre.

Este artículo hace referencia a la situación actual desde una perspectiva algo más general, es decir, no solo en referencia a la crisis financiera. El trabajo analiza la forma a través de la cual se llega a la coyuntura reciente para sacar algunas lecciones y ver sus implicancias de política económica. El estudio no pretende contar la historia completa, sino que, analiza algunos puntos centrales que permiten entender el escenario y lo que se podría esperar en el futuro cercano.

En tal sentido, el artículo tiene por objeto evaluar la situación económica mundial a partir de algunos fenómenos económicos concretos, como son: los desbalances globales, la crisis financiera, el crecimiento de las economías emergentes y la globalización, los efectos inflacionarios y las perspectivas del ''desacoplamiento''.

Así, el trabajo se ha dividido en cinco apartados, adicionales a esta introducción. En el primero de ellos se presenta una breve descripción sobre la política económica. El segundo analiza el problema de los desbalances globales y el tercero lo hace sobre el auge inmobiliario y la crisis financiera. El cuarto apartado estudia el problema del crecimiento económico y la inflación mundial y, finalmente, la quinta sección presenta algunas lecciones de política.

I. Una reflexión sobre la política económica

Los éxitos y fracasos empresariales son consustanciales a las economías de mercado. Esto también se cumple en el sector financiero. Se sabe, que en el mundo de las empresas hay mucha rotación. Hay empresas que salen y otras que entran, empleos que se crean y empleos que se destruyen. Esto está en las bases de la creación destructiva de Schumpeter, y permite explicar parte importante del crecimiento de la productividad y del progreso. No obstante, hay externalidades negativas, como los problemas de coordinación y contagios, en especial a través del sistema financiero, que pueden agravar los ciclos y transformar la creación destructiva en destrucción destructiva.

Que una institución financiera tenga problemas es normal, pero cuando el problema se hace sistémico, las consecuencias son muy graves. De ahí, la importancia de evitar que los problemas de un sector específico se transmitan a toda la economía causando disrupciones costosas. Preservar la estabilidad financiera de la economía es esencial.

Hasta hace algún tiempo, al hablar de estabilidad financiera, siempre se hacía referencia a la evidencia de los países en desarrollo. Se ha aprendido que las crisis cambiarias son costosas por sí mismas, pero cuando vienen acompañadas de una crisis financiera, sus costos se duplican. Igualmente, una desaceleración económica acompañada de crisis bancaria tiene efectos graves en la actividad y el empleo. Hoy no es necesario recurrir a esas historias. Estados Unidos estaba acumulando grandes déficits en su cuenta corriente. Tarde o temprano, su corrección requeriría de una desaceleración y depreciación. Pero ahora se le ha agregado una crisis financiera, la que hará el ajuste mucho más costoso.

II. Desbalances globales

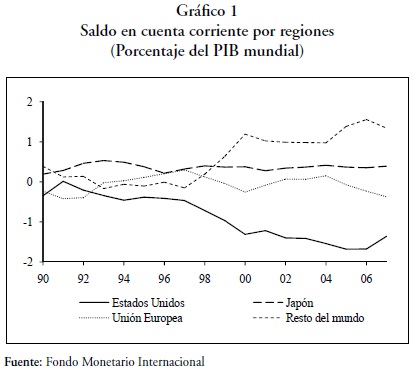

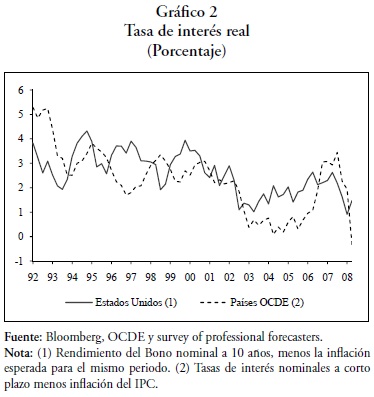

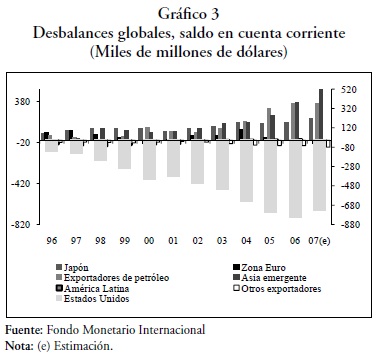

A finales de 1990, el déficit en cuenta corriente de Estados Unidos comenzó a aumentar a pasos acelerados. De 140 mil millones de dólares en 1997, equivalente a 1,7% del PIB, se elevó a 739 mil millones de dólares en el 2007, es decir, a 5,3% del PIB. Para dar una revisión a los datos se requiere analizar los balances regionales de ahorro e inversión para ver cómo se distribuyen los déficits de cuenta corriente a través del mundo (gráfico 1). Lo que se ha observado es una caída drástica del ahorro, privado y público, en Estados Unidos, pero también un aumento significativo de los superávits en Asia. Esto último respondió al aumento del ahorro en China, pero también a una fuerte caída de la inversión en el resto de Asia, post-crisis1. En la recesión de 2001 se apreció un leve retroceso, pero después siguió expandiéndose. La política fiscal ayudó poco, aunque el hecho de que la tasa de interés internacional haya sido tan baja, a diferencia de la experiencia de los twin déficits de mediados de los ochenta, es una indicación de que la caída del ahorro en Estados Unidos no fue la causa del déficit, sino más bien lo fue el superávit de Asia (gráfico 2). A este aumento de ahorro neto en Asia se le sumó después el de los países petroleros y otros países en desarrollo con importantes ganancias de términos de intercambio (gráfico 3).

En consecuencia, hubo una gran cantidad de fondos buscando lugares donde invertir. Estados Unidos tenía la capacidad de producir activos rentables para absorber dichos ahorros (Caballero et al., 2008).

Otra versión de esta historia era que, simplemente, el déficit estaba mal medido, pues hay componentes no observables fácilmente, que llevan a confundir ingresos del exterior con financiamiento externo (Hausmann y Sturzenegger, 2006). Este es el caso, por ejemplo, del señoreaje.

Ambas historias permiten explicar por qué el déficit en cuenta corriente puede persistir en niveles elevados por más tiempo de lo usual. No obstante, también contribuyeron factores internos de Estados Unidos. Políticas monetaria y fiscal expansivas, en conjunto con el desarrollo de una burbuja inmobiliaria, que reforzaron la caída del ahorro.

La pregunta central era si este proceso era sostenible. Las visiones más benignas suponían que podría durar mucho tiempo. Pero la acumulación de desbalances debía al menos moderarse, lo que hacía presumir que el dólar se debilitaría y la actividad se desaceleraría. Cálculos realizados algunos años atrás dejaron como conclusión que era necesaria una depreciación del dólar de alrededor de 40% para reducir el déficit en cuenta corriente en tres puntos porcentuales del PIB2. Según estimaciones de Freund y Warnock (2007), dicho ajuste provocaría una desaceleración del crecimiento del PIB de cerca de medio punto porcentual, una magnitud bastante menor que la que ocurre en el contexto de una crisis financiera.

Por otro lado, y tal como la crisis financiera ha mostrado, el mundo le prestó a Estados Unidos, en gran medida, para financiar casas sobrevaloradas y que se vendían a personas que no podían pagar. Ahora se confirma que no fue una expansión saludable.

III. Auge inmobiliario y crisis financiera

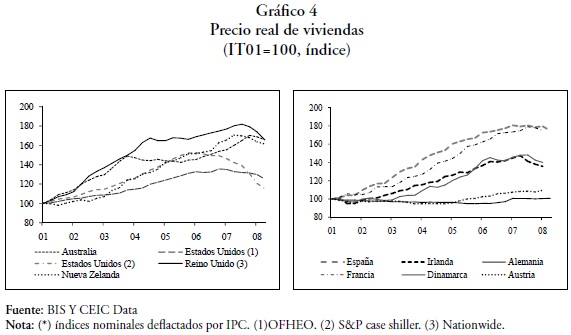

Durante varios años se estuvo gestando un aumento acelerado del precio de las viviendas en un conjunto de países desarrollados (gráfico 4).

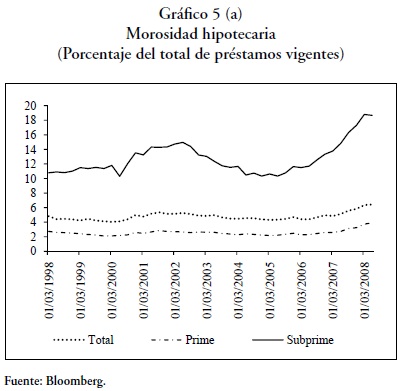

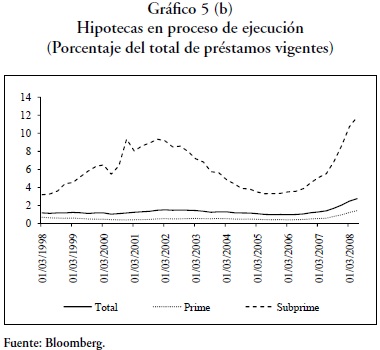

Se discutió por mucho tiempo si los precios reflejaban o no burbujas, es decir, si su precio era más elevado de lo que justificaban los fundamentos (servicios de vivienda que proveen las casas). Por ejemplo, en el World Economic Outlook de septiembre del 2004 (Terrones, 2004), se analizaba qué podría pasar si las tasas de interés subían. Esto es, tres años antes del colapso, el que ocurrió en el contexto de un aumento moderado de las tasas de interés de los Estados Unidos. Primero comenzaron los créditos subprime y las pérdidas de los bancos, luego siguieron los monoliners, después Bear Sterns, más tarde las agencias hipotecarias no involucradas en créditos subprime (Freddie Mac y Fannie Mae), compañías de seguros, otros bancos de inversión, etc. Un problema que comenzó con la morosidad de los créditos hipotecarios subprime se generalizó a todo el mercado inmobiliario (gráficos 5a y 5b).

Al analizar el problema de los precios de la vivienda, lo primero que se debería reconocer es que en una primera aproximación las fluctuaciones de éstos no debieran generar vaivenes importantes del consumo. Un alza del precio de las casas aumenta los activos de los hogares, pero también aumenta el costo de vivir en una casa, de modo que en términos netos no debería haber cambios significativos en el consumo de bienes distintos de vivienda3. Por lo tanto, un primer efecto de una crisis inmobiliaria sobre la actividad debería ser una caída en el sector construcción, y no una baja sustancial del consumo. Pero, existe un conjunto de razones que permiten explicar la mayor sensibilidad del consumo y la actividad a los precios de las viviendas, y la más relevante es la transmisión que se da mediante el sistema financiero. Cuando la expansión del valor de las casas no se capitaliza por parte de los propietarios, sino que se hipoteca en una expansión acelerada y frágil del crédito, la contracción puede ser muy severa, tal como se evidencia hoy.

En otras palabras, la crisis financiera es el resultado de dos fenómenos centrales. El primero es un período de estabilidad, bajas tasas de interés, mucha liquidez, rápido crecimiento económico y una burbuja de precios de activos. Esta combinación de factores agregados da paso, como ocurre con frecuencia, a un ciclo de rápido crecimiento del crédito.

Efectivamente, es mucho más probable una crisis financiera como consecuencia de una expansión del crédito (aunque no todos los auges crediticios terminan en crisis)4. Muchos países han experimentado auges inmobiliarios, aunque no han llegado al extremo crítico del sistema financiero de los Estados Unidos. El problema es que esto se dio en conjunto con un proceso extraordinariamente acelerado de innovación financiera en segmentos muy poco regulados del mercado, o con regulaciones ambiguas5. Una tarea importante a desarrollar será extraer las conclusiones sobre qué es lo que ha hecho que países con similares expansiones del crédito y del precio de las viviendas hayan tenido distintos desempeños financieros.

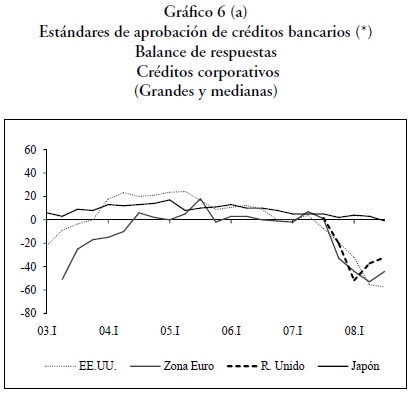

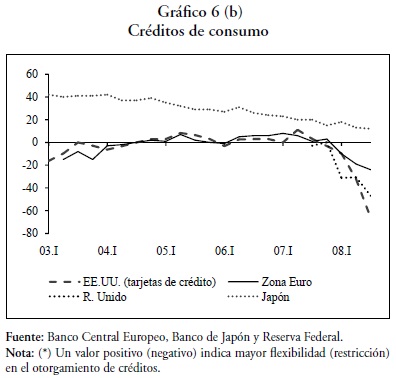

Las bajas tasas de interés llevaron a una búsqueda intensa por mayores retornos. Se prestó para viviendas a individuos con nula capacidad de pago y, para reducir el riesgo, los créditos se securitizaron y, en muchos casos, se sacaron de los balances de los bancos (los Structured Investment Vehicles y conduits), con lo cual no eran necesarios requerimientos adicionales de capital para los bancos. Se prestó sobre la base de que los precios de las viviendas seguirían creciendo, de modo que la hipoteca bastaba para relajar los estándares del otorgamiento de créditos. Como ocurre cuando se desata la crisis, esta situación se revierte, dando paso a una contracción del crédito (gráficos 6a y 6b).

Asimismo, la burbuja inmobiliaria incentivó la demanda de viviendas como activos financieros. Estos créditos se vendieron a agencias que fueron poco diligentes en la evaluación de riesgos, de ahí parte la contaminación a todo el sistema financiero. El modelo de ''originar y distribuir'' falló. Las agencias clasificadoras fueron incapaces de clasificar adecuadamente instrumentos complejos. La estructura de compensación de ejecutivos también incentivó la búsqueda de retornos.

Sin duda, prestar a malos deudores y que después ellos no paguen tiene costos, pero difícilmente pueden causar una crisis de las proporciones que se ven hoy. El problema se agrava por la forma en que se deshicieron los bancos de estos créditos, la forma en que fueron clasificados y los derivados que surgieron para reducir el riesgo y dar la sensación de que los riesgos se habían transferido. Existen también dudas de si el funcionamiento de los mercados de derivados ha sido lo transparente que debe ser o si ha sido sujeto a manipulación. La paradoja de la situación actual es que el sistema bancario, cuyos objetivos deben ser intermediar el crédito y cubrir contra riesgos, pareciera que más bien, encubrió los riesgos en una compleja trama de derivados (y letras) gracias a una regulación que no estuvo a la altura de los desafíos.

Otro agravante de la situación se da por la transición del sistema financiero bancario a un sistema financiero basado en instrumentos de deuda transable de corto plazo. Este esquema de papeles comerciales deja al sistema expuesto a potenciales corridas distintas de las tradicionales donde los clientes hacen cola para retirar depósitos. La reciente incorporación de políticas de redes de seguridad para las instituciones (Primary Dealer Lending, y la bancarización de la banca de inversión) e instrumentos (garantías a los Money Market Mutual Fuds), surgen por este cambio en el sistema financiero. Lo que se aprendió en los años veinte y que llevó a la creación de la Reserva Federal, se está ''reaprendiendo'' ahora. Vale recordar que antes de la existencia de la Reserva Federal, Estados Unidos tuvo una crisis importante en el sistema bancario cada tres años (Gorton, 1988).

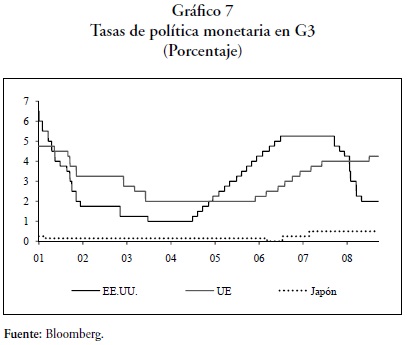

A pesar de la gravedad de la crisis actual, sus efectos hasta ahora han sido limitados por decididas acciones de política, orientadas a evitar una implosión financiera. Cuando la crisis se desató, la respuesta de política inmediata fue la provisión de liquidez y una agresiva reducción de la tasa de fondos federales de Estados Unidos (gráfico 7).

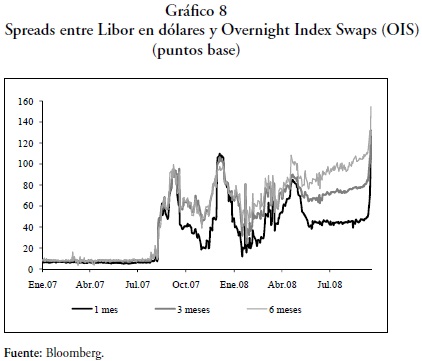

A pesar de lo anterior, y de las nuevas facilidades crediticias y la inyección de enormes cantidades de liquidez, aún persisten las tensiones en los mercados monetarios (gráfico 8).

Habiendo liquidez, ésta no se mueve de quienes tienen exceso a quienes la requieren, lo que es producto de la gran incertidumbre y de la decisión de las entidades financieras de mantener excesos de liquidez ante potenciales shocks a sus balances (Allen y Carletti, 2008) o simplemente para aprovechar y comprar activos a precio de liquidación. Las acciones de la Reserva Federal han sido riesgosas, en especial respecto de los potenciales problemas de riesgo moral que se puedan estar incubando, pero, en lo inmediato, se ha evitado un colapso que habría sido muchísimo más costoso.

IV. Crecimiento e inflación mundial

El sostenido crecimiento de China por ya muchos años ha sido central en la evolución de la economía mundial. Su ingreso a la globalización fue una gran noticia, pues conllevó a crecimiento y precios bajos. La continua migración de millones de personas del campo a la ciudad dio un significativo empuje a la economía mundial. No solo producían bienes a menores precios, también causaron el aumento del ahorro en ese país. China es tal vez el caso más emblemático, pero el crecimiento ha ocurrido en la mayoría de los países emergentes, en especial en Asia y América Latina.

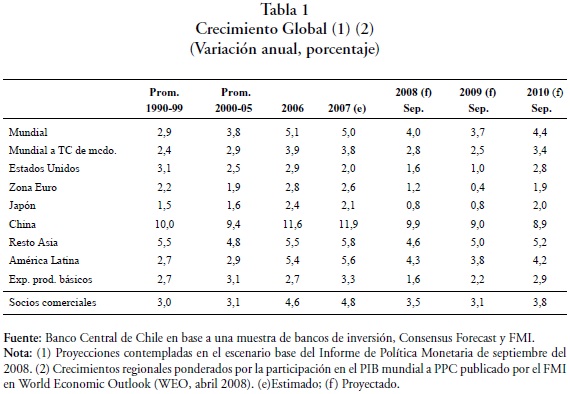

Una de las razones por las cuales en el decenio previo al 2006 hubo baja inflación, en particular en los países desarrollados, fue por la oferta de bienes de países emergentes6. La inflación depende de las decisiones de política monetaria. En el extremo, bajo total control de la inflación, ella se podría mantener fija en la meta independientemente del precio de las importaciones u otros factores. Sin embargo, lo que la globalización permitió fue la existencia de un período de baja inflación y elevado crecimiento (tabla 1).

La mayor globalización generó un cambio de precios relativos, con una importante caída del precio de los bienes provenientes de las economías emergentes que se integraban al comercio mundial y, tal como lo vemos hoy, con el aumento del precio relativo de los alimentos y la energía.

Se puede concluir, entonces, que la globalización fue un shock de productividad que permitió bajas transitorias en la inflación. Sin embargo, este fenómeno no podía ser permanente, y hoy se revierte.

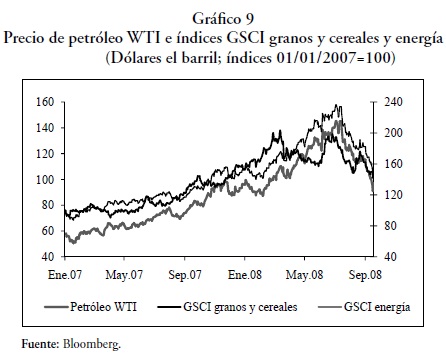

El acelerado crecimiento de los últimos años terminó afectando a los precios. Esto se puede interpretar tal como se haría para analizar la inflación en un país cualquiera. Cuando el producto potencial crece rápido, la inflación se mantiene, o incluso puede caer. Pero, cuando el producto efectivo crece más rápido que el potencial o de tendencia, hay presiones sobre los precios. El mundo creció rápido y, a pesar de que el crecimiento de China le aportó al potencial mundial, se han producido presiones inflacionarias en aquellos sectores donde la demanda ha crecido más rápido que la oferta, en particular en petróleo y alimentos (gráfico 9). Aunque aún pueden seguir produciéndose bienes baratos, es decir expandiendo la capacidad sin generar presiones de precios, la demanda por petróleo, acero, metales, etc. experimentó fuertes aumentos, lo que ha elevado sus precios. La oferta no ha respondido al vigor de la demanda. Un caso especial lo constituyen los alimentos. En algunos de ellos, la demanda proveniente del crecimiento económico fue absorbida por aumentos de oferta, pero apareció una nueva fuente de demanda: los biocombustibles, que han puesto una presión adicional sobre el precio de los granos.

Otro factor que según algunos analistas ha sido importante en las alzas de precios, es la participación de inversionistas que demandan bienes como un activo más en sus portafolios. Sin embargo, si los inversionistas estuvieran comprando para vender más caro, esto se traduciría en un aumento de inventarios, lo que no ha ocurrido. De acuerdo con lo anterior, las compras de futuros por algunos agentes van de la mano de la venta de futuros por otros agentes, y por lo tanto, suelen ser la contrapartida de operaciones de cobertura. Por otra parte, si bien las posiciones de los inversionistas han aumentado sustancialmente en los mercados de materias primas, aún son una fracción baja del mercado. Con todo lo anterior, no se puede descartar que las estrategias de compra y venta de los inversionistas tengan efectos sobre la elevada volatilidad de corto plazo de los precios, pero es difícil pensar que sean la causa de los elevados y persistentes niveles que han alcanzado los precios en la actualidad.

Un caso importante, que ha sido la mayor pesadilla en materia inflacionaria y de actividad, es el precio del petróleo, que ha batido todos los records previsibles. Después de alcanzar niveles de 12 dólares el barril en 1999 como resultado de la crisis asiática, comenzó a subir sistemáticamente durante la presente década, en paralelo con el crecimiento mundial. A mediados del 2006, cuando el precio bordeaba 70 dólares el barril, la pregunta era ¿por qué la economía mundial era tan insensible al precio del petróleo? De hecho, hubo estudios que trataron de explicar cómo un aumento tan fuerte del precio había tenido tan poco efecto en la inflación y la actividad (De Gregorio et al., 2007; Blanchard y Galí, 2007). Los sospechosos eran los de siempre: buenas políticas monetarias y menor intensidad de uso de petróleo en el mundo.

En resumen, el mundo era más insensible al precio del petróleo. Sin embargo, si la demanda por petróleo seguía aumentando, sin que la oferta acompañara, era necesario un aumento del precio de magnitud suficiente como para que empezara a tener efectos sobre la demanda. Por lo tanto, los niveles alcanzados hace un par de años no bastaban para contener la demanda, y precisamente por ello, los estudios encontraban pocos efectos del shock sobre la actividad e inflación. Tuvo que superar los 100 dólares el barril para que ciertamente afectara la demanda, y desde ahí, las menores perspectivas de actividad en el mundo han seguido determinando su precio.

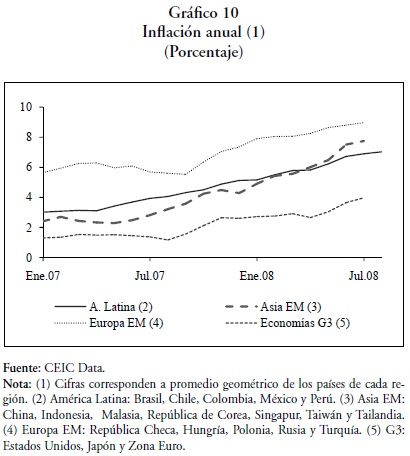

La situación inflacionaria en el mundo sigue delicada. Ante un shock de precios de petróleo y alimentos que no se observaba desde la época de la Gran Inflación de los setentas, la inflación ha subido en todo el mundo (gráfico 10).

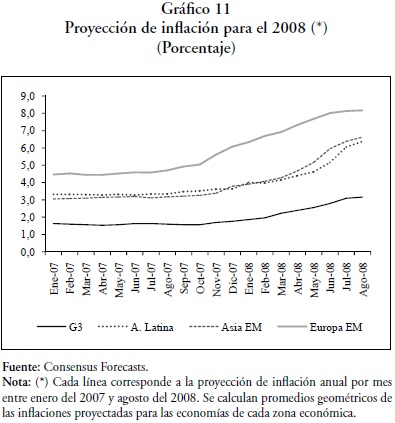

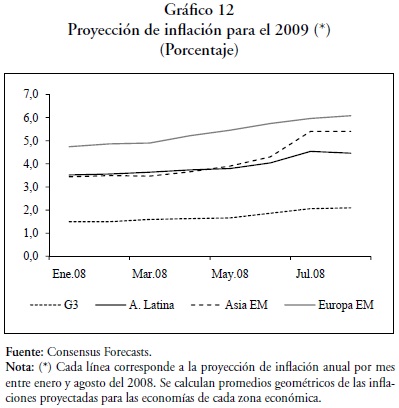

Asimismo, las expectativas de inflación han aumentado a la par (gráficos 11 y 12).

En términos generales, aún no se transforma en un fenómeno inflacionario generalizado, pero en la medida en que se transmita a expectativas y salarios, puede ser muy persistente.

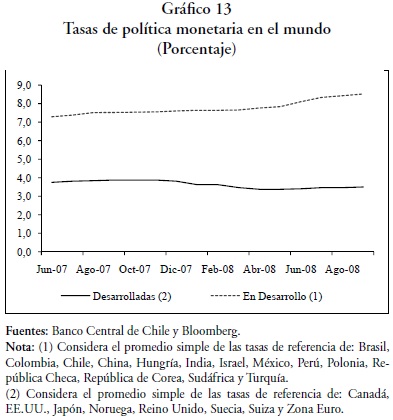

Ante este fenómeno, las reacciones de la política monetaria han sido variadas. En los países desarrollados, donde las perspectivas de crecimiento son débiles, sus tasas de política monetaria en promedio han sido reducidas. En general, se espera que la desaceleración de la actividad sea suficiente como para reducir la alta inflación. En cambio, en las economías en desarrollo, el signo de la política monetaria es distinto. Su crecimiento es aún razonable, lo que no permite descansar en una caída de la inflación sin necesidad de subir las tasas de interés (gráfico 13).

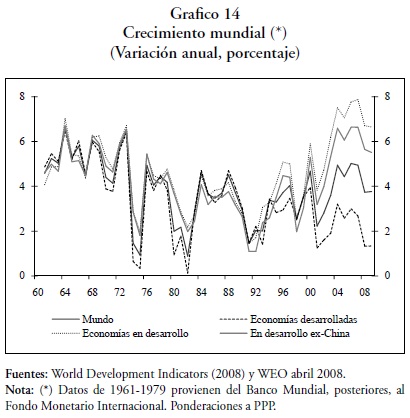

Lo que es bastante inédito, al menos hasta ahora, es el desacoplamiento que vemos entre las economías desarrolladas y el resto del mundo7. Como es de esperar, en todo el mundo ocurre una desaceleración, pero el nivel de la expansión del producto es muy diferente. En el último medio siglo, no ha habido un período de tal desacoplamiento. Este no es un fenómeno exclusivo a China, y ya lleva varios años (gráfico 14).

Las principales fuentes de incertidumbre tienen que ver con i) hasta dónde durará este desacople –lo que depende de la efectiva capacidad de desacoplamiento que muestren las economías emergentes– y ii) hasta cuándo persistirá el crecimiento en los países desarrollados. En esto la acumulación de superávit en la cuenta corriente de países emergentes es un elemento a favor. Por ejemplo, los elevados niveles de reservas en China permiten financiar déficits por varios años y capear las turbulencias con crecimiento interno. La globalización, en la cual las economías venden sus productos en mercados globales y no en países específicos, apoya el desacoplamiento, pero a la vez también hace que los shocks financieros repercutan en todo el mundo. En concreto, no se puede descartar que una debilidad prolongada de las economías desarrolladas termine afectando seriamente el crecimiento de las economías emergentes, en especial aquellas especializadas en productos que se demandan en los países avanzados.

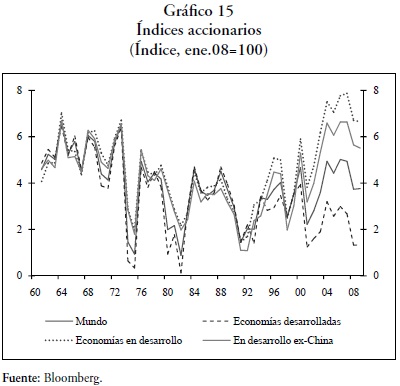

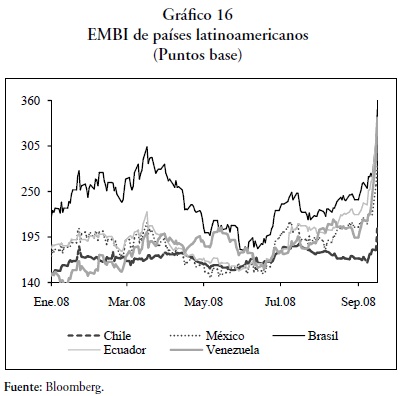

En los precios de los activos, en cambio, no se observa desacoplamiento, pero, como es sabido, los ajustes de precios pueden acotar los ajustes de cantidades. La clave de esto es si los ajustes de precios están contribuyendo a evitar fluctuaciones de la actividad, o están siendo transmisores de los problemas. Se ha visto cómo han estado cayendo las bolsas en todos los países, y en lo más reciente las primas por riesgo de las economías emergentes han estado aumentando (gráficos 15 y 16).

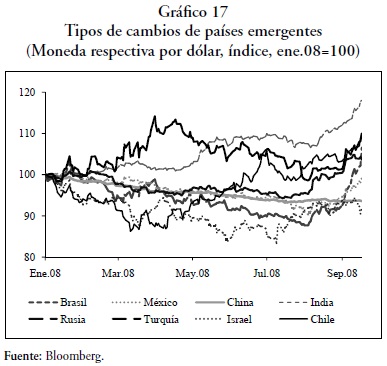

Por otro lado, también se producen fuertes fluctuaciones cambiarias, pero esta es una buena señal, pues los tipos de cambio están contribuyendo al ajuste (gráfico 17).

En definitiva, el buen desempeño de las economías emergentes no debería ser causa de optimismo infundado o complacencia, pues este es en gran medida el resultado de buenas políticas macroeconómicas, y en ello hay que perseverar.

V. Conclusiones

A modo de conclusión y de recomendaciones de política, es posible concretar cuatro puntos básicos: i) Los nocivos efectos que tendrá la crisis actual sobre el desarrollo futuro de los mercados financieros; ii) El rol de las burbujas y los auges financieros en la política monetaria; iii) La naturaleza de la crisis actual y las posibles consecuencias; y iv) Las implicaciones del actual escenario de crecimiento de la actividad mundial sobre la política monetaria en Chile.

En la actual crisis financiera, las autoridades han actuado en su rol de prestamista de última instancia proveyendo liquidez para que el mercado funcione adecuadamente. No obstante, respecto de los rescates financieros se han tenido que balancear dos tipos de costos. El primero es evitar un colapso financiero con consecuencias catastróficas, y el segundo son las señales negativas que dan los rescates, generando un serio problema de riesgo moral. Ya no solo se ha rescatado a instituciones grandes (too big to fail), sino también a instituciones cuyas interconexiones con el sistema son tales que su interrupción puede sacudir todo el sistema financiero.

En períodos de crisis, hay que evitar salvar a los accionistas de las instituciones, pues es necesario que en el futuro haya mas diligencia en la evaluación de riesgos de los negocios. Asimismo, hay que ser muy cuidadosos en los rescates a los deudores de las instituciones en problemas, pues pueden inducir una relajación de la disciplina de pago, y endeudamiento, por cuanto quienes cumplen sus obligaciones podrían ser castigados respecto de quienes no han hecho los esfuerzos para mantener sus pagos. Las tensiones entre estos objetivos se ilustran nítidamente con los eventos económicos recientes. Permitir la caída de Lehman Brothers fue una señal de que los rescates no serían masivos, e incluso se permitiría la caída de un banco de inversión grande, pero ello provocó una debacle significativa y terminó con un gran paquete de apoyo fiscal. Por otra parte, es una señal para que se inicie un proceso de reestructuración y consolidación del sistema financiero8.

Las consecuencias de la actual crisis financiera irán más allá del sistema financiero y ya así se percibe en recientes discusiones en torno a la privatización de las ganancias y la socialización de las pérdidas. Es de esperar que con el tiempo este debate se centre en los temas importantes, pero debemos reconocer que la excesiva agresividad y ambición de algunos agentes en los mercados financieros internacionales, la irresponsabilidad de operadores que no entendían lo que transaban, y un relajo en la regulación y el análisis y evaluación de riesgos harán que paguen justos por pecadores. Un buen sistema financiero, competitivo y sólido es esencial para el desarrollo económico. La estructura de incentivos es central para su buen funcionamiento. Si no hubiera crédito, solo podrían invertir o comprar bienes durables aquellos que tuvieran los recursos. El mercado financiero permite adelantar consumo y realizar inversiones. Pero es fundamental preservar su estabilidad para que asigne eficientemente el crédito y maneje adecuadamente los riesgos.

Un tema que por muchos años se ha discutido en la práctica y la teoría de la política monetaria es cómo manejar las burbujas. La posición convencional es que no se puede hacer nada con las burbujas. Que no se pueden detectar, que deben ser preocupación solamente en la medida en que afecten la inflación, y solo una vez que han reventado, hay que limpiar sus daños.

Sin embargo, esta crisis muestra que la forma de abordar este problema está muy equivocada. Efectivamente, una burbuja financiera, e incluso un auge crediticio, puede tener efectos limitados o nulos sobre la inflación, pero ese no es el punto. Más aún, un aumento de la tasa de interés probablemente no sea capaz de reventar la burbuja. Pero un aumento excesivo del crédito en el contexto de una euforia financiera atentan contra el otro objetivo que tienen los bancos centrales, y es la estabilidad financiera. Una importante lección de la actual crisis es que no se puede esperar a que la burbuja reviente para corregir sus problemas. Esto puede haber funcionado con la burbuja tecnológica de principios de la década. Pero el auge inmobiliario muestra que el problema puede ser mucho más grave. La manera de enfrentar la inestabilidad financiera y la inestabilidad de precios es diferente. Para la primera, lo central es la regulación y la evaluación de los riesgos por parte de la autoridad. Si se detectan vulnerabilidades hay que advertirlas y, de ser necesario, adoptar nuevas regulaciones. Para la estabilidad de precios está la política monetaria.

Es posible que en algún momento la estabilidad de precios y la estabilidad financiera tengan implicancias diferentes respecto de qué hacer con la tasa de interés. El mejor ejemplo de ello es la agresiva baja de tasas que adoptó la Reserva Federal durante todo el 2008. La baja de tasas fue necesaria para aliviar las tensiones de liquidez en los mercados monetarios y asegurar el funcionamiento del sistema de pagos. El no haber actuado de esa forma podría haber agravado la crisis financiera.

No obstante, este tipo de conflictos se enfrenta en casos extremos y hay que tenerlo claro al momento de tomar las decisiones de política monetaria. De esta forma se pueden interpretar las tres decisiones del Banco Central de Chile de intervenir en el mercado cambiario durante esta década. Ellas han estado asociadas a tensiones serias en los mercados cambiarios o a la necesidad de fortalecer la posición de liquidez internacional. Para evitar conflictos con la estabilidad de precios, la intervención que se inició en abril se ha implementado de manera mecánica y transparente para poder guiar la política monetaria en coherencia con los requerimientos de convergencia de la inflación a su meta.

Es difícil encontrar una crisis financiera más grave que la actual desde la Gran Depresión, aunque sus consecuencias se espera que sean más acotadas. Hay dos cosas que hemos aprendido de las crisis del pasado y que están claramente presentes en las acciones y declaraciones de los banqueros centrales de todo el mundo. En primer lugar, los bancos centrales son prestamistas de última instancia y deben proveer la liquidez necesaria para que los mercados financieros puedan operar, incluso en tiempos de turbulencias extremas. En segundo lugar, la inflación debe combatirse con decisión y es muy costoso dejarla instalarse en la economía de manera persistente. Diferentes percepciones y evaluaciones pueden alterar en el corto plazo el curso de la política monetaria y hay que tener la flexibilidad y el realismo para corregir el curso con prontitud, y eso ha estado ocurriendo en todo el mundo, y en Chile en particular. Pero no solo hemos aprendido de los errores pasados, como la necesidad de tener buenas políticas económicas, sino que también el mundo hoy es mejor. El progreso ocurrido en las últimas décadas, en tecnología, flexibilidad, integración internacional, transparencia y accountability, y en muchos otros factores hace que este mundo sea más seguro. En Chile contamos con un marco de políticas que nos sitúa en una sólida posición, como nunca antes habíamos tenido, para navegar en tiempos turbulentos. Ello nos permite actuar con la flexibilidad y realismo suficientes para incorporar los desarrollos y perspectivas de la economía mundial en el análisis que fundamenta nuestras decisiones de política.

Referencias bibliográficas

1. Allen, F. y E. Carletti (2008), ''The Role of Liquidity in Financial Crises'', trabajo presentado en el simposio Maintaining Stability in a Changing Financial System, organizado por el Federal Reserve Bank of Kansas City, Jackson Hole, WY. [ Links ]

2. Auer, R. y a. M. Fischer (2008), ''The Effect of Trade with Low-Income Countries on US Industry'', CEPR Discussion Paper 6819. [ Links ]

3. Barajas, A., G. Dell'Ariccia y A. Levchenko (2008), ''Credit Booms: The Good, the Bad and the Ugly'', CEPR Discussion Paper No. 6683. [ Links ]

4. Bernanke, B. (2005), ''The Global Saving Glut and the U.S. Current Account Deficit'', The Homer Jones Lecture, St. Louis, Missouri. [ Links ]

5. Blanchard, O. y J. Galí (2007), ''The Macroeconomic Effects of Oil Price Shocks: Why Are the 2000s so different from the 1970s?'', NBER Working Paper No 13368. [ Links ]

6. Buiter, W. (2008), ''Housing Wealth Isn't Wealth'', NBER Working Paper No. 14204. [ Links ]

7. Caballero, J., E. Farhi, y P.O. Gourinchas (2008), ''An Equilibrium Model of ''Global Imbalances'' and Low Interest Rates'', American Economic Review, 98:1, pp. 358-393. [ Links ]

8. De gregorio, J. (2007), ''Comments'', en Clarida, R. (ed.) G7 Current Account Imbalance, Sustainability and Adjustment, NBER y Chicago University Press, también Documento de Política Económica No. 115, 2005, Banco Central de Chile. [ Links ]

9. De gregorio, J., O. Landerretche y C. Neilson (2007), ''Another Pass-Through Bites the Dust? Oil Prices and Inflation'', Economía, volumen 7, No. 2, pp. 155-196. [ Links ]

10. Freund, C. y F. Warnock (2007), ''Current Account Deficits in Industrial Countries: The Bigger They Are, The Harder They Fall?'' en Clarida, R. (ed.) G7 Current Account Imbalance, Sustainability and Adjustment, NBER y Chicago University Press. [ Links ]

11. Gorton, G. (1988), ''Banking Panics and Business Cycles'', Oxford Economic Papers, 40, pp. 751-81. [ Links ]

12. Gourinchas, O. y H. Rey (2007), ''From World Banker to World Venture Capitalist: The US External Adjustment and the Exorbitant Privilege'', en Clarida, R. (ed.) G7 Current Account Imbalance, Sustainability and Adjustment, NBER y Chicago University Press. [ Links ]

13. Hausmann, R. y F. Sturzenegger (2006), ''The Implications of Dark Matter for Assessing the US External Imbalance'', CID Working Paper No. 137, Harvard University. [ Links ]

14. Laxton, D. y G. M. Milesi-ferretti (2005), ''How Will Global Imbalances Adjust?, en World Economic Outlook, Appendix 1.2, Fondo Monetario Internacional. [ Links ]

15. Muellbauer, J. (2007), 'Housing, Credit and Consumer Expenditure', trabajo presentado en el simposio Housing, Housing Finance, and Monetary Policy, organizado por el Federal Reserve Bank of Kansas City, Jackson Hole, WY. [ Links ]

16. Obstfeld, M. y K. Rogoff (2007), ''The Unsustainable Current Account Revisited'', en Clarida, R. (ed.) G7 Current Account Imbalance, Sustainability and Adjustment, NBER y Chicago University Press. [ Links ]

17. Terrones, M. (2004), ''The Global House Price Boom'', en World Economic Outlook, chapter II, Fondo Monetario Internacional. [ Links ]

Primera versión recibida el 10 de octubre de 2008; versión final aceptada el 30 de octubre de 2008

Notas

* Este artículo hace parte del trabajo presentado en el Seminario organizado por el Centro de Alumnos de la carrera de Ingeniería Comercial de la Pontificia Universidad Católica de Chile, y en el Consejo General de la SOFOFA, Santiago de Chile, en el mes de septiembre de 2008. El autor agradece los valiosos comentarios de Kevin Cowan, Pablo García y Andrea Tokman.

1 Este es el conocido savings glut de Bernanke (2005), aunque se aplicaría principalmente a China, pues en el resto de Asia predominó la caída de la inversión (Laxton y Milesi-Ferretti, 2005).

2 Ver De Gregorio (2007). La depreciación sería mayor de no contemplar que al estar los pasivos de Estados Unidos en dólares, una depreciación reduce su deuda (efecto valoración; ver, por ejemplo, Gorurinchas y Rey, 2007).

3 Quien ha hecho este punto con mayor fuerza es Buiter (2008). Para una visión que contempla otros mecanismos ver Muellbauer (2007).

4 De acuerdo con Barajas et al. (2008) solo el 20% de los auges terminan en crisis.

5 Inglaterra también fue víctima de la crisis subprime (i.e., Northern Rock), pero sus efectos han sido mucho más limitados.

6 La literatura empírica ha sido algo crítica de este punto, pero en un reciente trabajo de Auer y Fischer (2008) se muestra que la inflación del PPI de los Estados Unidos fue dos puntos porcentuales menor debido al efecto de las importaciones baratas desde países en desarrollo.

7 El concepto de desacoplamiento se presta a equívocos. La figura muestra que los niveles de crecimiento se han desacoplado (le podemos llamar desacoplamiento de niveles), aunque la figura muestra que hay una correlación positiva en las tasas de crecimiento, es decir, el crecimiento se acelera y desacelera en conjunto (le podemos llamar desacoplamiento de variaciones). Lo que se observa es desacoplamiento de niveles de crecimiento, pero no de variaciones de crecimiento. No se puede descartar que los niveles de crecimiento se asemejen más si la crisis persiste y se profundiza.

8 Post-scriptum: la quiebra de Lehman Brothers gatilló una crisis financiera de proporciones insospechadas, y que está en el centro de la crisis actual y las perspectivas futuras de la economía mundial. Con todo, no se puede atribuir a la caída de Lehman los problemas actuales, pues ello es solo una parte de dislocaciones financieras mucho mayores.