Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.12 Medellín dez. 2008

CRISIS FINANCIERA Y ECONÓMICA

El mercado hipotecario de Estados Unidos: Un análisis a partir de la hipótesis de la inestabilidad financiera de Minsky*

United States' housing market: an analysis from Minsky's financial instability hypothesis

Esteban Callejas P.**; Alexander Tobón A.***

** Estudiante de Economía de la Universidad de Antioquia. Dirección electrónica: estebanc@economicas.udea.edu.co.

*** Profesor del Departamento de Economía de la Universidad de Antioquia y miembro del grupo de Macroeconomía Aplicada. Dirección electrónica: atobon@economicas.udea.edu.co.

–Introducción. –I. Caracterización del mercado hipotecario en Estados Unidos. –II. La crisis hipotecaria. –III. La hipótesis de la inestabilidad financiera de Minsky–Conclusiones. –Referencias bibliográficas.

RESUMEN

El objetivo de este artículo es presentar una explicación analítica de la crisis en el mercado hipotecario de Estados Unidos, a partir de la hipótesis de la inestabilidad financiera de Minsky. Se sostiene que esta crisis es consecuencia de un proceso especulativo inmobiliario que alentó a las familias a pedir créditos para comprar vivienda y revenderla a un precio mayor. En este caso, las entidades financieras estuvieron en capacidad de proveer liquidez a las familias que la solicitaban, gracias a las innovaciones financieras que estas instituciones venían realizando desde los años treinta. Sin embargo, Minsky (1992) sostiene a través de su hipótesis de la inestabilidad financiera, que la innovación en los mercados financieros que caracteriza el capitalismo moderno, lleva consigo la fragilidad misma de estos mercados.

Palabras clave: crisis financiera mundial, mercado hipotecario, innovación financiera, endeudamiento, hipótesis de la inestabilidad financiera.

ABSTRACT

The purpose of this article is to present an analytical explanation of the American mortgage market crisis, starting from Minsky's financial instability hypothesis. We maintain that this crisis is a consequence of a real state speculative process which encouraged families to borrow in order to buy houses and resell them at higher prices. In this case, the financial entities had the capacity to provide liquidity to the requesting families, thanks to the financial innovations these entities had been introducing since the 1930s. Nonetheless, Minsky (1992) maintains, though his financial instability hypothesis, that the innovation in financial markets that characterizes modern capitalism carries with it the very fragility of these markets.

Key words: world financial crisis, mortgage market, financial innovation, debt, financial instability hypothesis.

RÉSUMÉ

L'objectif de cet article est celui de présenter une explication de la crise sur le marché hypothécaire des Etats-Unis à partir de l'hypothèse de l'instabilité financière de Minsky. On soutient que l'origine de cette crise est l'existence d'un processus spéculatif dans le secteur de l'immobilier, lequel a encouragé les familles américaines à demander plus de crédits pour acheter du logement et le revendre ensuite à des prix plus élevés. Les institutions financières ont été en capacité de fournir de la liquidité aux familles grâce au développement d'un processus d'innovation financière mis en place depuis les années trente. Néanmoins, Minsky (1992) soutient à travers l'hypothèse de l'instabilité financière que l'innovation financière qui caractérise le capitalisme moderne entraîne la faillite du marché financier tout entier.

Most clef: crise financière mondiale, marché hypothécaire, innovation financière, endettement, hypothèse de l'instabilité financière.

Clasificación JEL: E44, G11, G18, G21, G22, G33.

Introducción

La reciente crisis del sistema financiero de Estados Unidos ha tenido profundas repercusiones en el sistema financiero internacional. Esta crisis se atribuye principalmente a los problemas que padece el mercado hipotecario de ese país, los cuales se debieron al sobreendeudamiento generado durante el proceso especulativo inmobiliario, fenómeno que provocó la quiebra progresiva de muchas corporaciones financieras1. En el marco de esta coyuntura económica, el objetivo de este artículo es ofrecer algunos elementos de interpretación que permitan comprender la crisis del mercado hipotecario en Estados Unidos. Para tal efecto, se adopta como instrumento de análisis la hipótesis de la inestabilidad financiera propuesta por Minsky (1992). Esta hipótesis constituye en la actualidad uno de los argumentos más interesantes que ofrece la teoría poskeynesiana en la comprensión de la evolución de las economías capitalistas modernas.

Una parte del interés de esta contribución de Minsky es que resulta ser contraria a los preceptos básicos de la teoría neoclásica del equilibrio general. A nivel teórico se afirma que en una economía competitiva, los mercados se autorregulan a través de la ley de oferta y demanda, la cual provoca una variación de los precios tal que la economía tiende hacia un estado de armonía llamado equilibrio. Esta situación deseable es susceptible de lograrse sin la intervención directa de una institución central (por ejemplo, el Estado o un Banco Central). Por lo tanto, todo desequilibrio es una situación indeseable que solo aparece como resultado de choques exógenos y cuya duración es transitoria. Por el contrario, algunos economistas menos ortodoxos como los poskeynesianos piensan que los desequilibrios no son transitorios y que, por lo tanto, es necesario explicarlos. Según estos mismos economistas, la permanencia de este desequilibrio justifica la intervención del Estado2.

La hipótesis de inestabilidad financiera de Minsky se inscribe dentro de las propuestas de estos economistas poskeynesianos. En efecto, Minsky argumenta que el mercado de activos financieros y una regulación de éste por parte del Estado, constituyen la principal fuente de explicación del desempeño de una economía competitiva moderna. Este mercado está caracterizado por las anticipaciones de los inversionistas respecto a la evolución de los precios de los activos y de las tasas de interés, dada una política de regulación estatal. Ahora, en ausencia de una modelación perfecta de las anticipaciones por parte de los inversionistas, éstas provocan la inestabilidad en el mercado de los activos a través de una variación indeterminada en el precio de los mismos. De esta manera, la intuición de Minsky puede ser útil para interpretar la evolución reciente del sistema financiero de Estados Unidos a partir de un análisis del mercado hipotecario.

Con el fin de llevar acabo este objetivo, se dividirá este trabajo en dos secciones. La primera sección analiza la situación actual del sistema financiero norteamericano, distinguiendo, por un lado, el proceso histórico de la aparición de las innovaciones en el mercado financiero y, por otro, describiendo el proceso a través del cual surge la actual crisis en el mercado hipotecario. La segunda sección está dedicada a presentar de manera sintética la hipótesis de la inestabilidad financiera de Minsky y su respectiva aplicación al caso norteamericano. Al final se presentan las conclusiones.

I. Caracterización del mercado hipotecario en Estados Unidos

Las innovaciones en el sistema financiero norteamericano

El sistema financiero norteamericano se caracteriza por ser un mercado altamente desarrollado. Este desarrollo ha sido el resultado de continuas innovaciones en los productos financieros que se han creado a lo largo del siglo XX. Según Wray (2008), el punto de partida para entender el papel que juegan las innovaciones en el desempeño del sistema financiero de Estados Unidos lo constituyen las diferentes regulaciones financieras. En efecto, estas regulaciones actúan como mecanismos de restricción en la liquidez de las instituciones financieras y obliga a estas últimas a recuperar su liquidez a través del ofrecimiento al público de nuevos productos financieros. La consecuencia entonces de la regulación financiera ha sido la innovación permanente en ese sector.

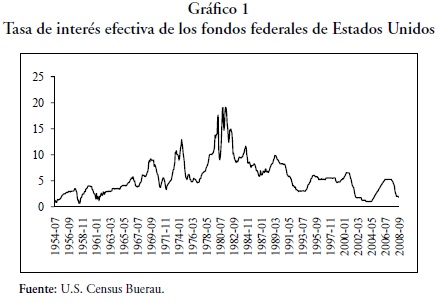

De acuerdo con Wray (2008), el llamado Acuerdo de 1951 marca el inicio del proceso de innovación financiera. Este Acuerdo, firmado entre el Departamento del Tesoro de los Estados Unidos y la Reserva Federal, establece la independencia entre ambas instituciones, de tal manera que la Reserva Federal adopta como parte de su misión la lucha contra la inflación a través del control de las tasas de interés, cualquiera sea el nivel de la deuda pública. Desde luego, este objetivo permitió el incremento de la tasa de interés de los fondos federales para reducir la inflación. El gráfico 1 muestra este incremento a partir de 1954 hasta 1981.

Una de las consecuencias del alza persistente de la tasa de interés de los fondos federales fue la desestabilización en las instituciones financieras que estaban reguladas por las leyes contra la usura y a la Regulación Q; esta última pone límites a las tasas de interés que los bancos comerciales pueden pagar a sus ahorradores3. Estas instituciones financieras estaban obligadas a mantener tasas de interés de captación y de colocación bajas y constantes; posición relativamente menos favorable respecto a las instituciones financieras no reguladas. Esta desfavorable posición se explica porque frente al aumento de la tasa de interés de la FED, todas las instituciones financieras encuentran que su acceso a los fondos federales se encarece, pero su reacción frente a este encarecimiento es diferente. Por un lado, las instituciones financieras no reguladas elevan sus tasas de interés para atraer clientes, recuperar su liquidez y mantener su margen de ganancias entre tasas de interés de captación y de colocación; y por otro, las instituciones financieras reguladas no pueden elevar sus tasas de interés para recuperar su liquidez, razón por la cual se encuentran en mayor desventaja respecto a las instituciones financieras no reguladas.

Frente a estas dificultades, las instituciones financieras reguladas se vieron en la obligación de adoptar estrategias que les permitiera recuperar la liquidez y obtener ganancias de su actividad. De esta manera, estas instituciones han creado, por un lado, nuevos productos financieros respecto a aquellos ofrecidos por las instituciones no reguladas, y por el otro, generaron un segundo mercado con los títulos de deuda de los activos que respaldan los créditos. Este doble mecanismo de innovación permite hacer más elástica la oferta de crédito (Wray, 2008). La consolidación de este mercado secundario durante la década de los ochenta, permitió la creación de nuevos productos financieros al interior de este mismo mercado. El mejor ejemplo de este mercado secundario es aquel en el cual se transan las hipotecas inmobiliarias.

Es necesario detallar en qué consisten estas innovaciones asociadas al mercado secundario. El mercado primario de hipotecas se presenta cuando las familias recurren a los bancos, cajas de ahorros o cooperativas para poder financiar la compra de una propiedad inmobiliaria. Una vez que los bancos son poseedores de las hipotecas que respaldan la financiación, las pueden vender a otros agentes en un mercado secundario para obtener liquidez y continuar funcionando en el mercado primario4. Cuando estas corporaciones financieras del mercado secundario compran las hipotecas, pueden hacer tres cosas con ellas:

a) Retener la hipoteca y aguardar hasta su vencimiento reduciendo con ello la liquidez de la corporación.

b) Conformar fondos de hipotecas5 que pueden ser vendidos a terceros (inversionistas privados, compañías de seguros y compañías de inversión, entre otros), donde la corporación que emite estos títulos que representan el fondo, responde en el caso de no pago y haciendo que los títulos puedan ser revendidos.

c) Pueden crear un canal de inversión de hipotecas6 que permite dividir las hipotecas en dos títulos separados. Por un lado, los títulos que representan el valor del flujo de los intereses de las hipotecas y, por el otro, los títulos que representan el capital principal de las hipotecas. Se tienen así dos títulos por la misma hipoteca, los cuales pueden ser vendidos y revendidos por separado, constituyendo entonces dos tipos de fondos de hipotecas.

Una vez constituidos los fondos de hipotecas y los canales de inversión, existen tres elementos que permitieron un mayor desarrollo y consolidación de las innovaciones financieras. En primer lugar, si bien las hipotecas son consideradas activos financieros seguros en términos de valorización en el tiempo, existe un riesgo asociado a la probabilidad de impago de los créditos hipotecarios. Esta incertidumbre ha permitido el establecimiento de una clasificación de los préstamos según la capacidad de pago de los acreedores distinguiéndose los créditos ''seguros'' y los créditos ''inseguros''7. Esta clasificación ha permitido la aparición de un mercado de seguros para cubrir las probabilidades de impago de esos créditos, lo que reduce la diferencia en el precio de las hipotecas asociadas a créditos seguros respecto al precio de las hipotecas asociadas a créditos inseguros (Wray, 2008).

En segundo lugar, las instituciones hipotecarias del mercado secundario obtienen comisiones por la organización, emisión y administración de los fondos de hipotecas (Wray, 2008). La calidad de estos fondos es avalada por empresas calificadoras de riesgo, contratadas por las instituciones hipotecarias del mercado secundario para certificar la seguridad de los fondos que estas emiten (Kuttner, 2007). Esta certificación contribuye a la determinación del precio de los fondos de hipotecas.

En tercer lugar, la obtención de comisiones incentiva a las instituciones hipotecarias a aumentar la creación de fondos de hipotecas. Para ello, estas instituciones solicitan créditos bancarios destinados a comprar nuevas hipotecas que conforman nuevos fondos de hipotecas y, por lo tanto, obtener mayores comisiones.

Todo esto ha permitido que el desarrollo de las innovaciones en el mercado hipotecario, contribuyan de manera contundente a la globalización financiera que caracteriza el capitalismo moderno de Estados Unidos.

II. La crisis hipotecaria

Las actuales turbulencias en el sistema financiero norteamericano pueden ser explicadas a partir de una crisis en el mercado hipotecario. En efecto, desde 2001 se presentaron dos fenómenos que desataron tal situación. En primer lugar, la oferta de créditos por parte de los bancos aumentó como consecuencia de la consolidación de las innovaciones financieras: la aparición de un mercado de seguros para los créditos estimuló a las compañías de financiamiento a ofrecer créditos con condiciones blandas. En segundo lugar, la baja en la tasa de interés de los fondos federales se tradujo en una disminución de las respectivas tasas de interés ofrecidas por los bancos, lo que estimuló la demanda de créditos8.

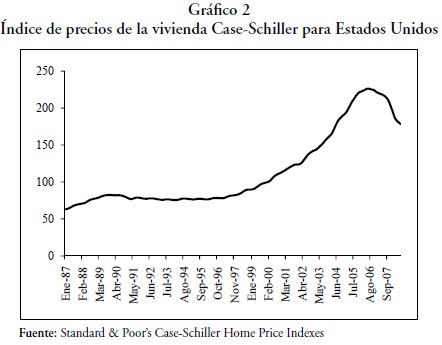

A causa de estos dos fenómenos, se generaron fuertes incentivos tanto del lado de la oferta como del lado de la demanda respecto a la compra de vivienda, cuya consecuencia inmediata fue un aumento persistente de los precios de la vivienda. El gráfico 2 muestra este importante aumento a través del índice Case-Shiller, en el cual se aprecia este aumento desde principios de 2001 hasta el segundo trimestre de 2006.

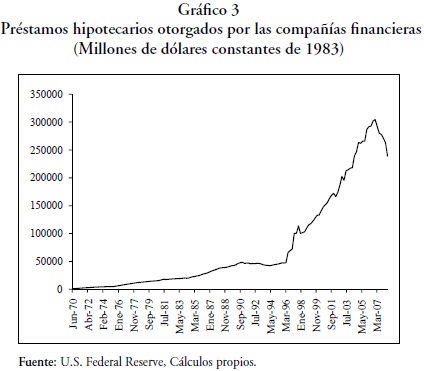

El aumento del precio de la vivienda trae consigo una señal de especulación. En efecto, una parte de los compradores ven la posibilidad de obtener ganancias a través de la compra y posterior reventa de los bienes inmobiliarios. Desde luego, este negocio genera una mayor demanda de créditos e incentiva todavía más el alza de los precios de la vivienda. Este fenómeno es comúnmente llamado ''burbuja inmobiliaria''9. El gráfico 3 muestra los créditos otorgados por las compañías financieras desde 1970. Se observa claramente el fuerte cambio de ritmo de estos préstamos a partir de 1996, tendencia que se mantiene hasta 2006.

En medio de este panorama de optimismo, las corporaciones financieras ofrecían créditos hipotecarios confiando en que la apreciación de la vivienda continuaría para que los propietarios pudieran vender sus propiedades, pagar las hipotecas y obtener una ganancia. El aumento de la demanda de créditos redujo la liquidez de los bancos, los cuales recurrieron al mercado secundario para recuperar una parte de ella, a través de la venta de las hipotecas que respaldaban los créditos. Las instituciones hipotecarias del mercado secundario aprovecharon la situación para conformar mayores fondos de hipotecas y, por lo tanto, obtener mayores comisiones. A su vez, ante la mayor oferta de hipotecas por parte de los bancos y las mayores comisiones, las instituciones hipotecarias recurrieron ellas mismas a créditos bancarios con el fin de comprar más hipotecas. El resultado fue evidente: un excesivo endeudamiento de estas instituciones10.

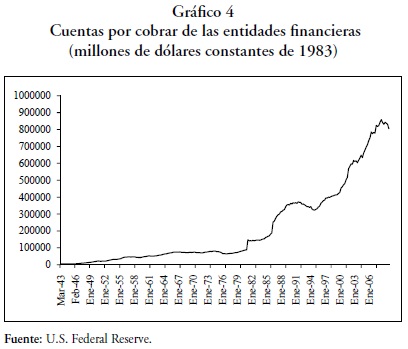

El exceso de liquidez condujo a la Reserva Federal a aumentar la tasa de interés a partir del segundo semestre de 2004, tal como lo muestra el gráfico 1. Las consecuencias de este aumento en medio de la burbuja especulativa desencadenaron los efectos conocidos en la actualidad. Cuando los bancos subieron sus tasas de interés, se produjo un encarecimiento de los créditos otorgados. En este sentido, las familias empezaron a tener dificultades en sus pagos y una parte de ellas decidieron vender sus propiedades con el fin de servir su hipoteca. Puesto que la oferta de vivienda es mayor que la demanda, los precios de la vivienda empezaron a caer paulatinamente. De esta manera, el precio de los activos hipotecarios cayó igualmente. La otra parte de las familias incurrió en la mora de sus pagos, situación que aumentó el riesgo de las hipotecas, lo que se tradujo en una reducción de su precio en el mercado secundario, teniendo como consecuencia que las hipotecas se volvieron menos apetecidas como activos financieros. El gráfico 4 muestra el aumento desmedido de las cuentas por cobrar de las instituciones financieras.

La reducción en los precios de las hipotecas se tradujo en pérdidas para las instituciones hipotecarias y, sobretodo, en pérdidas para los inversionistas que habían comprado los fondos de hipotecas como activos financieros. Estos inversionistas trataron de revender los fondos con el fin de evitar mayores pérdidas a causa de una mayor desvalorización, contribuyendo aún más con la reducción del precio de estos fondos. El resultado de ésta situación fue la quiebra de las instituciones hipotecarias y de los compradores de fondos de hipotecas, entre ellos: los fondos de pensiones y cesantías, compañías de seguros, bancos, empresas y agentes privados. Se trata entonces de la quiebra de una parte importante de las organizaciones mundiales que participan en los mercados especulativos.

Para muchos economistas, esta crisis financiera está asociada al hecho de que el aumento del volumen hipotecario redujo la capacidad de la FED para cumplir su función de regular, supervisar y proteger el sistema financiero norteamericano (Wray, 2008). De esta manera, estos analistas reclaman una mayor intervención del Estado para mantener un cierto nivel de globalización financiera compatible con las capacidades de las economías capitalistas modernas. Para otros economistas, tal vez menos ortodoxos, el sistema financiero es inestable por naturaleza y, por consiguiente, ello es lo que limita las potencialidades de las economías capitalistas. Uno de estos economistas es Hyman Minsky. En la próxima sección se verá la pertinencia de las intuiciones de este economista en el análisis de la crisis hipotecaria de Estados Unidos.

III. La hipótesis de la inestabilidad financiera de Minsky

La hipótesis de la inestabilidad financiera de Hyman Minsky es considerada como una de las contribuciones más importantes de la teoría poskeynesiana. Esta hipótesis surge por primera vez en Minsky (1977) y el autor la desarrolla en trabajos posteriores tales como Minsky (1978, 1982, 1991) y la última versión, Minsky (1992), la cual se adopta como punto de partida del análisis. El autor toma como fuente de inspiración la Teoría general de Keynes y el capítulo 3 de la Teoría del desenvolvimiento económico de Schumpeter, titulado ''Crédito y capital''. Minsky justifica explícitamente las razones de esta elección: ''As economic theory, the financial instability hypothesis is an interpretation of the substance of Keynes's ''General Theory''. [...]. As the General Theory was written in the early 1930s, the great financial and real contraction of the United States and the other capitalist economies of that time was a part of the evidence the theory aimed to explain. The financial instability hypothesis also draws upon the credit view of money and finance by Joseph Schumpeter (1934, Ch.3)'' (Minsky, 1992)11.

La visión de Schumpeter sobre la naturaleza del capitalismo es relativamente heterodoxa para su época. En esencia, este autor considera que el mercado del crédito es el motor de la consolidación del sistema capitalista. En este mercado, la oferta de crédito de los banqueros responde a una demanda endógena de dinero por parte de los inversionistas, quienes a su vez responden a un choque de origen real: la innovación tecnológica. El éxito en la consolidación del capitalismo se complementa con instituciones creíbles que hacen respetar los derechos de propiedad sobre el capital. Minsky está seducido por la importancia que otorga Schumpeter a la relación entre la innovación y el crédito.

El análisis de Keynes en su Teoría general es igualmente original porque el concepto de dinero va más allá de las ideas tradicionales de Cambridge de considerar el dinero metálico y el dinero puro crédito. Keynes ofrece un análisis riguroso de las decisiones de los capitalistas sobre la asignación del capital monetario en el tiempo, es decir, la inversión. La idea de Keynes es que una economía compuesta por bienes y activos financieros invalida la neutralidad del dinero (corolario de la teoría cuantitativa dinero). En esta economía, un choque monetario tiene efectos monetarios y reales, es decir, que los agentes pueden tener como objetivo de sus decisiones las variables nominales. Esta idea es llamada como la no-neutralidad de la finanza. Minsky está igualmente seducido por la idea de que la introducción del mercado financiero cambia radicalmente la forma como la teoría económica explica el capitalismo.

Schumpeter y Keynes proporcionan un marco teórico para que Minsky considere que el crédito o, en general, toda forma de financiamiento, sea el origen de la fragilidad del sistema capitalista. Esta idea será denominada por el mismo autor como la hipótesis de la inestabilidad financiera. Según, Tobin (1989), ''Hyman Minsky is the most sophisticated, analytical, and persuasive of those contemporary economists who believe that leverage is the Achilles heel of capitalism''. A continuación, se presentará de manera sintética los principales argumentos teóricos desarrollados por el autor.

Para la explicación de la hipótesis de inestabilidad financiera, Minsky supone la existencia de agentes inversionistas que buscan rentabilidad en el mercado financiero a través de la compra de activos y de su posterior reventa a un precio mayor. Una parte del capital destinado a la inversión proviene del crédito. Al respecto, Minsky diferencia tres tipos de agentes financieros de acuerdo con la relación entre sus ingresos y sus deudas o coeficiente de endeudamiento: agentes tipo asegurado o Hedge, agentes especulativos y agentes tipo Ponzi. A medida que el coeficiente de endeudamiento disminuye, los agentes financieros transitan de tipo asegurado hacia tipo Ponzi, lo que se traduce en una inestabilidad desde el punto de vista del financiamiento. Al respecto Minsky afirma que: ''over a protracted period of good times, capitalist economies tend to move from a financial structure dominated by hedge finance units to a structure in which there is large weight to units engaged in speculative and Ponzi finance'' (Minsky, 1992). Este tránsito de un tipo de agente financiero a otro es lo que genera la inestabilidad financiera.

Para comprender la manera cómo la hipótesis de la inestabilidad financiera se aplica al caso particular del mercado inmobiliario de Estados Unidos, es necesario detallar las características de estos agentes y la forma cómo históricamente han evolucionado.

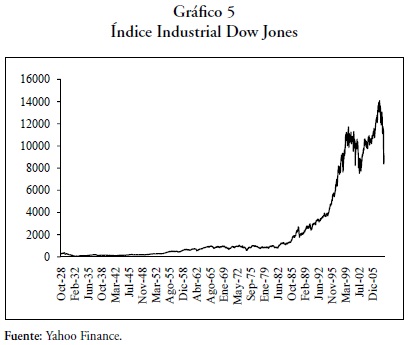

1. Agentes tipo asegurados o Hedge. Se trata de inversionistas que pueden pagar sus obligaciones, tanto los intereses como el capital, al final del periodo contractual a partir de su flujo de efectivo corriente. Estos agentes generan un entorno financiero estable, de confianza y, por lo tanto, de prosperidad. Esta situación se puede ver fortalecida a través de la implementación de una política pública de regulación o bien por la innovación financiera. En el caso particular de Estados Unidos, históricamente se puede constatar un periodo inicial dominado por agentes financieros tipo asegurados a partir de la década de 1930, periodo que se vio fortalecido por la implementación de la regulación Q y del Acuerdo de 1951 que obligó a las entidades financieras a buscar liquidez mediante las innovaciones financieras. La manifestación de un mercado financiero dominado por este tipo de agentes es la estabilidad en los precios de los activos financieros que puede confirmarse a través de la estabilidad en el índice Dow Jones entre 1930 y 1980 (gráfico 5).

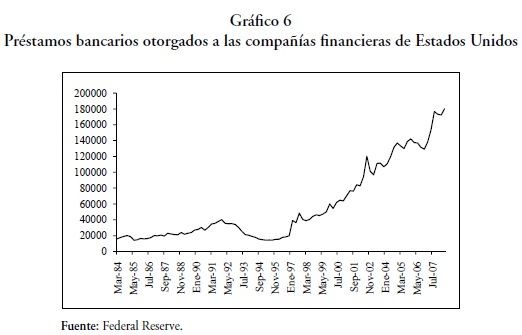

2. Agentes tipo especulativos. Se trata de inversionistas que al final del periodo contractual solo pueden pagar con su flujo de efectivo corriente los intereses de la deuda sin alcanzar a pagar el total del capital, teniendo que recurrir así al refinanciamiento de dichas deudas. Estos agentes surgen a partir de un entorno económico estable generado por la existencia de agentes tipo asegurado. Este entorno favorable incentiva una parte de estos agentes asegurados a aumentar su endeudamiento con respecto a sus ingresos; con el ánimo de financiar una mayor participación en el mercado financiero. Dicha financiación es obtenida en gran medida a través de la innovación financiera, la cual provee una mayor liquidez para los inversionistas. De esta manera el coeficiente de endeudamiento disminuye, lo que convierte a esta parte de los inversionistas en agentes tipo especulativo. Para el caso de la economía norteamericana, el gráfico 6 muestra el importante aumento en los créditos solicitados por los inversionistas ante los bancos.

La disminución del coeficiente de endeudamiento actúa como una señal de la fragilidad del financiamiento de los agentes tipo especulativo, que se traduce en una mayor volatilidad del mercado. En efecto, una mayor participación en el mercado financiero por parte de los inversionistas tipo especulativo se traduce en un aumento en el precio de las acciones; y este aumento incentiva todavía más la disminución del coeficiente de endeudamiento y, por consiguiente, un mayor aumento en el precio de las acciones. Para Estados Unidos, este ha sido el caso a partir de 1980 y hasta 2004, tal como se puede constatar en el gráfico 5, en cual se observa un aumento considerable del índice Dow Jones cercano a 12000 puntos hasta el año 2000 y luego un período de leve disminución tendencial hasta 2004.

3. Agentes tipo Ponzi. Para estos agentes, los flujos de efectivo no son suficientes para pagar ni el capital ni los intereses al final del periodo contractual, obligándolos así a vender sus activos o a endeudarse nuevamente con el fin de poder pagar al menos los intereses. Según Minsky, el paso de un sistema financiero dominado por agentes tipo especulativo a un sistema dominado por agentes tipo Ponzi, se debe a la irrupción de un choque en el sistema, como por ejemplo aquellos provenientes de un cambio intempestivo en el comportamiento de los mismos inversionistas (Whalen, 2008) o bien la intervención del Estado a través de una política económica restrictiva (Minsky, 1992). Ambos choques se traducen en una disminución del coeficiente de endeudamiento y, por lo tanto, implica el paso de agentes tipo especulativo a agentes tipo Ponzi.

Para el caso norteamericano se tiene esencialmente dos tipos de choques. El primero tiene que ver con la declaración pública de las crecientes pérdidas que experimentaron las corporaciones financieras que respaldaban los fondos de hipotecas, entre las que se destacan Lehman Brothers, Freddy Mac y Fannie Mae durante 2007 y 2008. Dada la importancia que tienen estas dos últimas compañías en el conjunto del sistema financiero, los impactos sobre los coeficientes de endeudamiento de los inversionistas son importantes12. En efecto, esta declaratoria se traduce en una disminución de este coeficiente para aquellos inversionistas que tengan sus activos respaldados en hipotecas de esas compañías ya que, suponiendo las deudas constantes, los ingresos (el valor de los activos) disminuyen. Se tiene entonces que las empresas que ven este coeficiente disminuir pasan de ser agentes tipo especulativo a agentes tipo Ponzi.

Del mismo modo, si el choque proviene de la intervención del Estado, por ejemplo una política monetaria restrictiva que implique un alza de la tasa de interés, se provoca una disminución en el coeficiente de endeudamiento, esta vez, de todos los inversionistas (Papadimitriou y Wray, 1999, p. 10). Para el caso de Estados Unidos, el aumento en las tasas de interés a partir del segundo trimestre de 2004, generó un encarecimiento de las deudas contraídas por los inversionistas, lo que redujo el coeficiente de endeudamiento, dados unos ingresos constantes. Esta disminución de la relación de endeudamiento provocó el paso de los agentes del tipo especulativo al tipo Ponzi. De esta forma, un sistema financiero dominado por instituciones financieras tipo Ponzi se caracteriza por fluctuaciones en los precios de los activos del mercado financiero, y una posterior reducción, tal como se puede apreciar en el gráfico 6 con el índice Dow Jones a partir de 2004.

Es posible distinguir los tres tipos de agentes inversionistas de los cuales habla Minsky en el caso particular de las familias que invierten en la compra de vivienda. Una familia es tipo asegurada cuando su coeficiente de endeudamiento le permite pagar la compra de la vivienda (respaldada en hipoteca) a partir de sus propios ingresos. Esta familia avanza hacia tipo especulativo cuando, dado un estado de prosperidad que se refleja en el aumento progresivo precio de la vivienda, la familia decide aumentar su demanda de créditos para comprar nuevas viviendas y revenderlas a un mayor precio. Esto se traduce en una reducción del coeficiente de endeudamiento. La familia se convierte en tipo Ponzi cuando un choque provoca un aumento de las deudas respecto a sus ingresos.

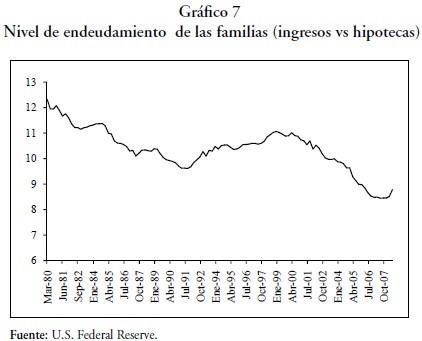

El mercado hipotecario de las familias en Estados Unidos también permite describir el tránsito de familias tipo aseguradas hacia tipo Ponzi en el lapso de aproximadamente 30 años. Entre los años 1980 y 2000, las familias americanas se encontraban transitando del tipo asegurado hacia el tipo especulativo, ya que el coeficiente de endeudamiento es tendencialmente decreciente. En el gráfico 7 se observa que, durante ese periodo, la tendencia decreciente fue ocasionada básicamente por dos razones. La primera es una disminución progresiva de la tasa de interés de la Reserva Federal (gráfico 1) y, la segunda, las permanentes innovaciones en los productos financieros que se traducen en mayores facilidades para el acceso de las familias al crédito13 . Luego de los atentados del 11 de septiembre de 2001, la Reserva Federal disminuye todavía más su tasa de interés ubicándola en los niveles históricos más bajos. El aumento en los préstamos hipotecarios solicitados por las familias tuvo como consecuencia un reforzamiento de la transición de las familias del tipo asegurado al tipo especulativo.

A partir del segundo trimestre de 2004, la Reserva Federal cambia su estrategia y decide aumentar su tasa de interés, situación que permite la transición de algunas familias al tipo Ponzi. La razón de ello es la insostenibilidad de las deudas contratadas a causa de un aumento en su valor, haciendo que el coeficiente de endeudamiento de las familias se reduzca aún más, tal como se aprecia en el gráfico 7. Esta situación llevó a la moratoria en los pagos de las hipotecas y a la reducción de los precios de las viviendas, esto último, debido a que las familias se veían obligadas a vender sus propiedades con el fin de hacer frente a sus créditos14.

La trasformación de los agentes financieros y de las familias en estructuras tipo Ponzi permite corroborar intuitivamente la hipótesis de inestabilidad financiera planteada por Minsky. En efecto, la trasformación de los agentes financieros al tipo Ponzi, genera la inestabilidad del sistema debido a la incapacidad de estas empresas de sostener su coeficiente de endeudamiento en el largo plazo, lo que conlleva a la quiebra de éstas instituciones. Del mismo modo, las familias que se encuentran clasificadas Ponzi están en la incapacidad de sostener sus créditos hipotecarios, lo que las obliga a vender sus propiedades generando un desplome en el precio de la vivienda y la pérdida de las propiedades en manos de los bancos para aquellas familias que no logren vender dichas propiedades. La fragilidad del mercado inmobiliario contribuye entonces a la inestabilidad de todo el sistema financiero. Siguiendo a Minsky, dado que el sistema capitalista es esencialmente un sistema financiero, es el sistema capitalista entero que se encuentra fragilizado.

Conclusiones

A partir del análisis anterior ha sido posible enmarcar la crisis del sistema financiero norteamericano, específicamente del mercado inmobiliario, dentro de la hipótesis de inestabilidad financiera de Minsky, y por lo tanto, su impacto respecto al conjunto de la economía. Al respecto, se destacan tres características. En primera instancia, la innovación financiera que Estados Unidos venía experimentando desde los años treinta ha sido un factor dinamizante, no solo de un sistema financiero moderno, sino también de un sistema financiero basado en el endeudamiento progresivo de los inversionistas. De esta manera, la innovación financiera ha jugado un papel similar a aquel de la revolución industrial para el mercado de los bienes: generar mayor liquidez a partir de la diversificación.

En segunda instancia, el análisis de la crisis del mercado inmobiliario en Estados Unidos muestra la importancia que tiene la distinción entre las consecuencias individuales y globales de las decisiones de los inversionistas. En efecto, cuando un inversionista ve aumentar su coeficiente de endeudamiento, la sostenibilidad de este –del endeudamiento– depende de la capacidad del inversionista para anticipar las decisiones del mercado en su conjunto. Es claro, que aunque un agente prevea correctamente su propia sostenibilidad, los niveles de endeudamiento del mercado puedan ser insostenibles, provocando la fragilidad de todo el sistema.

En tercera instancia, la clasificación que hace Minsky de tres tipos de agentes financieros resulta apropiada para el caso del sistema financiero norteamericano. Se pudo evidenciar entonces una evolución histórica de agentes tipo asegurado hacia el tipo especulativo y, finalmente, al tipo Ponzi. De esta manera, se mostró cómo un alza de la tasa de interés vuelve insostenible las deudas de estos últimos agentes, llevando al sistema a una fragilidad generalizada. Esta alza de la tasa de interés es considerada como un choque desestabilizante, siguiendo el análisis de Minsky, porque Estados Unidos ha adoptado una política de metas de inflación que hace que los cambios en la tasas de interés sean pocos y bien anticipados.

Finalmente, es posible concluir que si adoptamos la idea de que la hipótesis de la inestabilidad financiera de Minsky se aplica al caso norteamericano, ello nos lleva a contemplar la posibilidad de una nueva y mayor intervención del Estado en la economía, y más precisamente, la regulación de las instituciones financieras. En este sentido, el pensamiento de Keynes será de nuevo pertinente para formular teorías y políticas económicas que ayuden a comprender mejor el nuevo capitalismo financiero.

Referencias bibliográficas

1. Callejas, Esteban (2008), ''El impacto del mercado inmobiliario de Estados Unidos en los precios de la vivienda en Colombia: 2001-2006'', Oikos, No. 21. [ Links ]

2. Chancellor, Edgard (2007), ''Ponzi Nation.'' Institutional Investor, '[Artículo en internet]disponible en: http:www.iimagazine.com/Article.aspx?ArticleID=1234217&PositionID=16672/. Fecha de acceso: febrero 7 de 2007. [ Links ]

3. Kuttner, Robert (2007), ''The Alarming Parallels Between 1929 and 2007.'' American Prospect, Octubre 2 de 2007, http://www.prospect.org//cs/articles;jsessionid=arlTIn7YQ5-ctVxKIv?article=the_alarming_ parallels_between_1929_and_2007. [ Links ]

4. Lai, Alexandra (2002), ''Modeling Financial Instability: A Survey of the Literature''. Bank of Canada, Working paper, No. 12. [ Links ]

5. Minsky, H. (1977), ''The Financial Instability Hypothesis: An Interpretation of Keynes and an Alternative to 'Standard' Theory'', Journal of Economics and Business, No. 16, pp. 5-16. [ Links ]

6. Minsky, H. (1978), ''The financial instability hypothesis: A restatement'', Thames Papers in Political Economy, North East London Polytechnic. [ Links ]

7. Minsky, H. (1982), ''The financial instability hypothesis: Capitalist Processes and the behavior of the economy''. En: Kindleberger, C.P. y Laffargue, J.P., Financial Crises: Theory, History and Policy, Cambridge University Press, pp. 13-38. [ Links ]

8. Minsky, H. (1991), ''The Financial Instability Hypothesis: A Clarification''. Feldstein, M, The Risk of Economic Crisis, University of Chicago Press, Chicago, pp. 158-166. [ Links ]

9. Minsky, H. (1992) ''The Financial Instability Hypothesis'', The Jerome Levy Economic Institute, Working Paper, No. 74. [ Links ]

10. Papadimitriou, Dimitri B. y Wray, L. Randall (1999), ''Minsky's analysis of Financial Capitalism''. The Jerome Levy Economic Institute, Working Paper, No. 275. [ Links ]

11. Tobin, J. (1989), ''Review of the book: Stabilizing an Unstable Economy. De: Hyman Minsky'', Journal of Economic Literature, Vol. 27, No. 1, pp. 105-108. [ Links ]

12. Tse, J. (2001), ''Minsky's Financial Instability Hypothesis'', Oeconomicus, Vol. IV, diciembre, pp. 77-81. [ Links ]

13. Whalen, Ch. (2008), ''Understanding the Credit Crunch as a Minsky Moment'', Revista Challege, Vol. 51, No. 1, pp. 91-109. [ Links ]

14. Wray, L. Randall (2008) ''Lessons from Subprime Meltdown'', Revista Challege, Vol. 51, No. 2, pp. 40-68. [ Links ]

Primera versión recibida el 13 de agosto de 2008; versión final aceptada el 14 de octubre de 2008

Notas

* Este artículo es producto de la línea de investigación en Análisis de la Coyuntura y la Política Económica Nacional y Mundial del Grupo de investigación en Macroeconomía Aplicada de la Facultad de Ciencias Económicas de la Universidad de Antioquia.

1 Al respecto léase Callejas (2008).

2 Al respecto léase Lai, A. (2002).

3 Un ejemplo de la Regulación Q es que las cuentas corrientes no pagan intereses en Estados Unidos.

4 Dos de los agentes más importantes en el mercado secundario norteamericano que compran estas hipotecas son Fannie Mae y Freddie Mac.

5 Estos fondos se conocen como Collateralized Debt Obligations (CDO's), Asset-Backed Securties (ABS's ) y, para el caso específico de las hipotecas de vivienda, Mortgage-Backed Securities (MBS's).

6 Para el caso de las hipotecas inmobiliarias el canal de inversión se denomina en inglés Real Estate Mortgage Investment Conduit (REMIC).

7 Las hipotecas que resultan de créditos inseguros se llaman subprimes.

8 Esta baja en la tasa de interés se justifica en parte por el deseo de las autoridades monetarias norteamericanas de evitar una desaceleración de la economía como consecuencia de los atentados del 11 de septiembre de 2001.

9 Callejas (2008) presenta un análisis sobre este fenómeno especulativo para el caso norteamericano.

10 Al respecto ver Wray (2008), quien menciona que las empresas financieras tenían sorprendentes coeficientes de endeudamiento de 15 a 1. Véase también Chancellor (2007).

11 Para una síntesis sobre la hipótesis de la inestabilidad financiera de Minsky, ver por ejemplo Tse (2001).

12 La importancia de estas dos compañías radica en que juntas compraban el 50% de todas hipotecas ofrecidas por los bancos. Al respecto ver Kuttner (2007).

13 Al respecto léase Wray (2008) quien menciona varias de los nuevos tipos de créditos que otorgaban los bancos a las familias entre 1980-2000.

14 Al respecto, ver Callejas (2008).