Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.12 Medellín dez. 2008

ANÁLISIS DE COYUNTURA ECONÓMICA

Incertidumbre de la prima de riesgo del mercado accionario de Colombia 1991-2007*

Uncertainty of risk premium in Colombian stock market 1991-2007

Alexander Bastidas M.**

** Este artículo hace parte del proyecto de investigación: análisis de las fuentes de incertidumbre de la prima de riesgo de mercado accionario en Colombia 1991-2007, del Grupo de Investigación de Desarrollo Empresarial de la Universidad Católica Popular de Risaralda.

–Introducción. –I. Fuente de incertidumbre a través de la valoración de activos mediante arbitraje. –II. Filtro de kalman. –III. Resultado. –Conclusiones.–Referencias bibliográficas. –Anexos estadísticos.

RESUMEN

El presente estudio hace una estimación de la incertidumbre de la prima de riesgo del mercado de acciones de Colombia utilizando el modelo de arbitraje de valoración de activos con coeficientes estocásticos, con el fin de hallar la incertidumbre no a través del término de error aleatorio, sino de estos coeficientes.

Palabras clave: incertidumbre, prima de riesgo, mercado accionario, filtro de Kalman.

ABSTRACT

This paper estimates the risk premium uncertainty in the Colombian stock market using the arbitrage asset pricing model with stochastic coefficients in order to find the uncertainty, not through the random error term, but through the coefficients.

Key words: uncertainty, risk premium, stock market, Kalman filter.

RÉSUMÉ

Cet article présente une estimation de l'incertitude sur la prime de risque du marché actionnaire colombien en utilisant un modè le d'arbitrage de valorisation d'actifs financiers avec des coefficients stochastiques, à fin dedéterminer l'incertitude non pas à travers le terme d'erreur aléatoire mais de coefficients.

Most clef: L'incertitude, prime de risque, marché boursier, filtre de Kalman.

Clasificación JEL : G14.

Introducción

Una característica del mercado accionario es su incertidumbre, presente al momento de comprar y/o vender. Su existencia afecta el precio de las acciones; de ahí que la explicación de su origen constituya un enfoque para entender los cambios de éste mercado. Cambios que inician a principios de la década del noventa a través de la liberalización de la cuenta de capital y que permitieron la entrada de nuevos intermediarios financieros, de nuevas oportunidades de inversión, nuevos inversionistas, nuevas tecnologíasde negociación de instrumentos financieros, cambios en la gestión de la bolsa, etc., que en conjunto generan un nuevo entorno para invertir.

Sin embargo, el nuevo entorno genera incertidumbre ocasionada por el aprendizaje que el inversionista hace de éste y bajo ésta creencia se puede afirmar que la incertidumbre de la prima de riesgo durante el período 1991-2007 ha estado sujeta a cambios de estructura proveniente del aprendizaje que ha hecho el inversionista de éste nuevo entorno del mercado accionario.

Durante el período de 1991-2007 el mercado de acciones de Colombia se ha desenvuelto en un entorno de mayor movimiento del capital financiero (frente a otras décadas) de nuevas reglas en la transacción de acciones, de unificación de las tres bolsas anteriores (Bogotá, Medellín, Occidente) lo que produce cambios en su estructura (Rodríguez,2006) y que pueden afectar la dinámica de su incertidumbre.

Kim y Nelson, KN, (1999) muestran la manera de explicar las fuentes de incertidumbre bajo una situación en la cual ocurran cambios de estructura. Desde su punto de vista cuando se emplea el análisis de regresión existen dos fuentes de incertidumbre; la primera proveniente de coeficientes estocásticos y la segunda del término de error1.

En este trabajo se analiza la incertidumbre proveniente de un modelo con coeficientes estocásticos; utilizando el filtrode Kalman, FK. Con esta evaluación se lleva a cabo un proceso para determinar cambios del mercado, alterno, a los trabajos de Bernal et al. (2004) y Uribe (2007) que explican el mercado accionario desde el punto de vista de su liquidez, tamaño, concentración, etc.; de los cuales se encuentra evidencia del poco desarrollo que ha tenido éste mercado en Colombia en los últimos años.

El estudio se divide en tres secciones: la primera incluye la ecuación del modelo de arbitraje especificado bajo la forma de un modelo de espacio estado; la segunda, hace una descripción del filtro de Kalman, técnica necesaria para la estimación de las expectativas, y la tercera presenta la interpretación sobre la incertidumbre hallada. Adicionalmente, se entrega un anexo en el cual se incluye los detalles de la base de datos utilizada para la estimación de la dinámica de la incertidumbre; comentario sobre la especificación empleada y evaluación de la normalidad de las variables utilizadas y de los errores del modelo de espacio estado.

II. Fuente de incertidumbre a través de la valoración de activos mediante arbitraje2

En los años ochenta, la teoría del arbitraje (Arbitrage Pricing Theory, APT) se sometió a pruebas econométricas, una de ellas fue la llevada a cabo por Ross-Roll (1980) en la cual los autores definen el retorno exceso como una combinación lineal de factores, los cuales tuvieron la particularidad de tener una interpretación macroeconómica.

Los cinco factores3 que ellos seleccionaron tienen efectos en el precio de las acciones, a partir de su influencia en el flujo de caja de las empresas y la tasa de capitalización de estas; como factores que afectan las utilidades, los autores utilizaron los cambios no anticipados en la inflación, cambios en la expectativa de inflación y cambios no anticipados en la producción industrial y los factores que afectan la tasa de capitalización usaron los cambios en la diferencia de la tasa de interés de bonos a largo y corto plazo, los cambios en ladiferencia de la tasa deinterés de bonos de buena y mala calificación.

Los factores usados por Roll-Ross se caracterizan por no ser observados, esto es lo que ha dado el impulso para el empleo del análisis factorial en la escogencia de factores que influyan en e lretorno esperado de un conjunto de activos. No obstante, se hacen aplicaciones en las cuales los factores son observados, y cuya selección se basa en fundamentos ante todo de carácter macroeconómico, lo que ha llevado a la idea no correcta de asumir el modelo de arbitraje como una teoría ajena a consideraciones de demanda4.

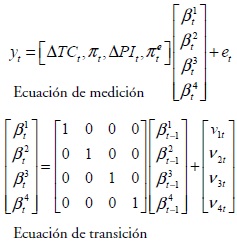

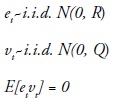

Para el objetivo de este trabajo,el modelo de arbitraje no se usa con pretensión de evaluar la significancia de los factores en el precio de los activos; por el contrario se emplea para construir un modelo de varianza que permita identificar fuentes de incertidumbre en la prima de riesgo del mercado accionario de Colombia (yt ). En esta línea, el modelo de arbitraje se especifica bajo la forma de espacio estado y se determina cuatro factores5 como los fundamentales:

En su orden de inclusión, los factores corresponden a la variación de la tasa de cambio nominal, inflación, variación de la producción industrial y expectativa inflacionaria. La variación de la tasa de cambio toma en cuenta la movilidad internacional del capital financiero, esta última con efectos en el precio de las acciones; los otros factores tienen impacto en el flujo de caja de las empresas, la mayor inflación y/o expectativas inflacionarias afecta negativamente las utilidades de las empresas y los cambios de la producción industrial tiene un efecto similar, aumentos de ésta mejora las utilidades y por consiguiente el flujo de caja de las empresas con lo cual la valoración de las empresas aumenta.

La especificación de espacio estado

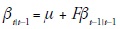

El modelo se estima bajo máxima verosimilitud, empleando el Filtro de Kalman, suponiendo que los términos de error, y vt tienen distribución gaussiana6. Los parámetros se especificaron como paseos aleatorios7.

El inversionista pronostica la prima de riesgo (yt) y para ello parte de la información dada al comienzo de un período t-1(xt), la cual corresponde a los cuatro fundamentales ya mencionados y, además, forma expectativas sobre los parámetros (β's).

Las expectativas están sujetas a errores estocásticos y de éstas depende la calidad de pronóstico; a su vez se basan en distintos conjuntos de información que se diferencian por el momento en la cual se emplea. De acuerdo a estos momentos hay tres etapas en la formación de las expectativas: i) predicción, ii) actualización, iii) suavización.

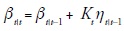

A. Predicción: En esta etapa el inversionista forma su expectativa sobre el parámetro (βn-1) haciendo una conjetura de ella βt|t–1 misma en un período anterior (βt–1|t–1); con esta expectativa, el inversionista espera que se realice la prima de riesgo al final del período (t) y mide la magnitud de su error de pronóstico (ηt–1|t–1).

B. Actualización: Una vez que se ha obtenido el error de predicción, el inversionista corrige su expectativa utilizando como nueva información una ponderación del error depredicción10. Si el factor de aprendizaje11 es bajo, el inversionista aprende poco de su error de pronóstico o la incertidumbre (varianza) de su expectativa (Pt|t–1) es relativamente baja frente a la incertidumbre del error de predicción (R).

C. Suavización: El inversionista hace una revisión de su expectativa, utilizando todo el conjunto de información (T) de una manera recursiva, yendo desde la última fecha hasta el inicio del período.

En estas etapas, la de actualización incorpora el proceso de aprendizaje12 del inversionista, po rconsiguiente la dinámica de esta expectativa indica cambios de incertidumbre o aprendizaje.

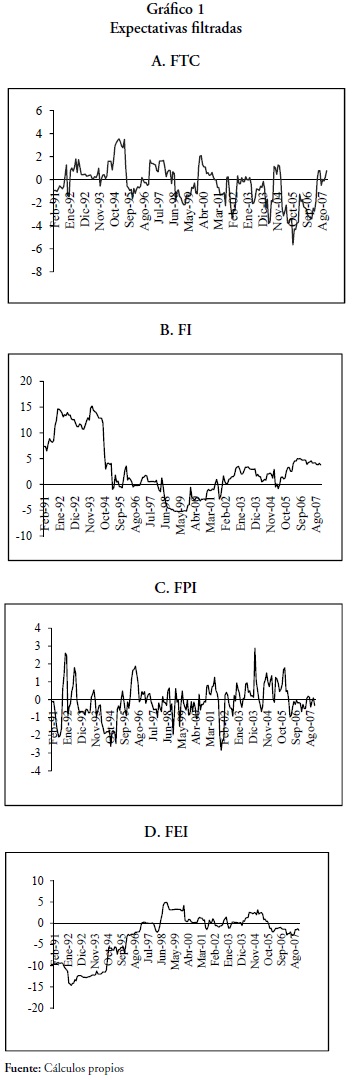

El gráfico 1 muestra la dinámica de las expectativas de los parámetros del modelo de arbitraje, los cambios de éstas son un reflejo de la incertidumbre cambiante en el tiempo13.

IV. Resultado

El modelo de arbitraje predice que un incremento en la variación de la tasa de cambio nominal produce un aumento de la prima de riesgo para compensar al riesgo cambiario; el gráfico 1A (FTC) muestra períodos en los cuales ocurre la predicción del modelo, pero también en los que no ocurre. La década del noventa estuvo caracterizada por expectativas positivas, mientras que la actual década por expectativas negativas. De acuerdo con la predicción mencionada, la actual década sujeta a tasa de cambio flotante se ha caracterizado por la interpretación errada que hace el inversionista sobre su información, que en este caso es la variación de la tasa de cambio nominal.

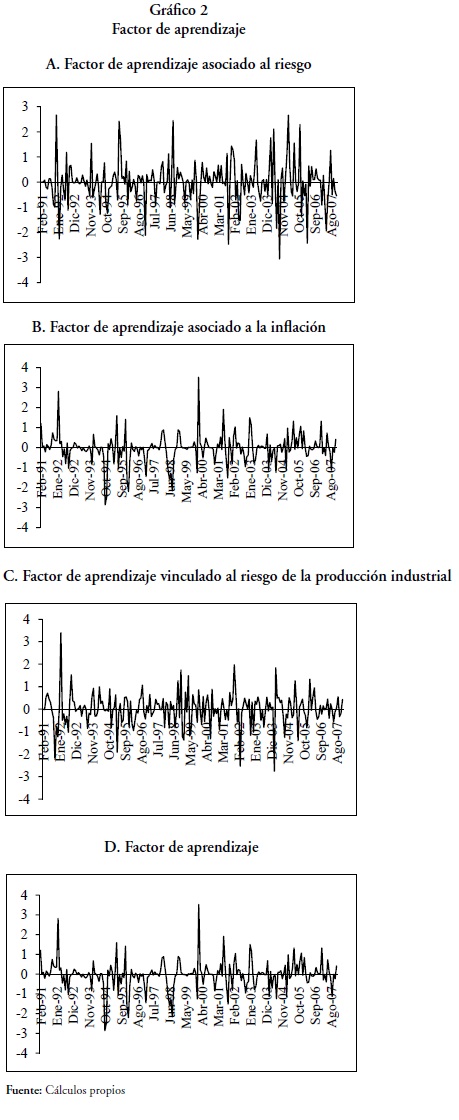

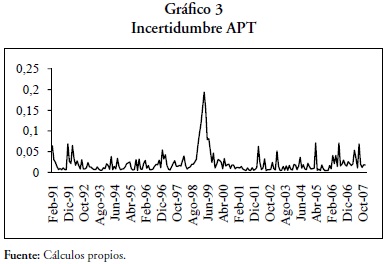

Recuérdese, que estas expectativas han sido calculadas a través del FK, y de acuerdo con éste el inversionista formula su expectativa utilizando un conjunto de información que para nuestro caso es e riesgo cambiario, si el espera un aumento en éste riesgo, devaluación, el inversionista espera un aumento en la prima de riesgo; no obstante, en la década actual ha ocurrido todo lo contrario. El hecho de no producirse el signo esperado en el parámetro (expectativa en la técnica del FK) resulta de la incertidumbre que enfrenta el inversionista. El gráfico 1B corresponde a la expectativa asociada a la inflación, el modelo de arbitraje predice que un aumento de ésta, incrementa la prima de riesgo. De acuerdo a esto pese a su caída fuerte al final del primer quinquenio de la década del noventa, presenta un período breve 1998-1999 en el cual las expectativas fueron negativas, con el signo contrario a lo esperado, es decir, a menor inflación mayor prima de riesgo; por consiguiente se trata de un período de incertidumbre en la utilización de este fundamental para predecir la prima de riesgo del mercado accionario. Respecto al riesgo asociado a la variación de la producción industrial, la relación es contraria a las anteriores; una variación positiva es un buen síntoma de la economía y el inversionista reclama una menor prima de riesgo. Para el período de estudio se halla que durante 2003-2006 es el intervalo más largo en el cual, las expectativas fueron del signo contrario a lo predicho por el modelo de arbitraje, lapso en el cual el inversionista se enfrentó a más incertidumbre. Por último, está la expectativa, de la expectativa inflacionaria, en la cual el intervalo comprendido hasta 1997 muestra una reducción en su magnitud negativa, de la cual, si bien el modelo de arbitraje no establece el vínculo inverso entre expectativa inflacionaria y la prima de riesgo, la reducción de la magnitud negativa puede considerarse como un período en el cual, la expectativa inflacionaria ''mejoraba'' su capacidad explicativa. Posterior a 1997 ésta expectativa no muestra una tendencia, sino un período de irregularidades, expectativas positivas, luego negativas, que puede entenderse como resultado de incertidumbre de linversionista para utilizar la información de la expectativa inflacionaria como soporte para formular su expectativa de la prima de riesgo del mercado accionario de Colombia. Se ha mencionado que los cambios de las expectativas son resultado de incertidum bre que enfrenta el inversionista y que lo lleva a cometer errores al formular su expectativa de la prima de riesgo; sin embargo, no se ha explicado la característica de esta incertidumbre. El FK permite medir el cambio de la expectativa del parámetro cuando el inversionista actualiza el conjunto de su información; la diferencia entre la expectativa calculada con la información actualizada y la expectativa filtrada (la presentada en el gráfico 1) determina el factor de corrección o de aprendizaje. Mientras más grande en magnitud absoluta sea este factor indica que el inversionista aprende del error de pronóstico, en otras palabras el origen de la incertidumbre se debe al error en la formulación de la expectativa del parámetro, la cual depende de la ''comprensión'' que haga de la información o fundamentales. El factor de aprendizaje asociado al riesgo cambiario muestra grandes oscilaciones, dejando entrever pocos períodos de pequeñas oscilaciones, como el período de 1998-1999 (gráfico 2A). Esto significa que gran parte de la incertidumbre del inversionista responde a la falta de entendimiento del movimiento de este riesgo en el tiempo, lo cual hace que este fundamental (según el modelo de arbitraje) pierda capacidad explicativa en el fenómeno de la prima de riesgo. Respecto al factor de aprendizaje asociado a la inflación (gráfico 2B) se halla menos oscilante que la anterior y para el final de la década del noventa registra valores aproximados a cero que refleja falta de aprendizaje como indicio de que la incertidumbre para ese período provino de información no sistemática del inversionista, información que sorprende al inversionista, inesperada, o nueva. En cuanto al factor de aprendizaje vinculado al riesgo de la producción industrial (gráfico 2C) se encuentra que en algunos años (1992, 2002, 2004) se presentaron grandes oscilaciones, pero el común denominador fue oscilaciones relativamente pequeñas que insinúan un patrón de incertidumbre asociado a los errores de interpretación del inversionista de información no sistemática. Por último, el aprendizaje correspondiente a la expectativa de la expectativa inflacionaria (gráfico 2D) presenta un elemento común (no plenamente sincronizado) frente a los otros factores y consiste en la relativa baja oscilación de los factores para final de la década del noventa, sugiriendo para ese momento incertidumbre originada en información no sistemática. A final de la década del 90 los factores de aprendizaje observados muestran oscilaciones bajas, lo cual permite sugerir que la estimación del modelo de arbitraje con coeficientes estocásticos determina que la incertidumbre para el final de la década del noventa tuvo su origen en información no sistemática (véase la incertidumbre obtenida del modelo APT, gráfico 3) y para el resto del período de estudio se presentó incertidumbre derivada de los fundamentales como de información no fundamental (no sistemática).

El pico de la varianza ocurrido a final de la década del noventa es un reflejo del aumento de la incertidumbre en el proceso de formación de expectativas, producido posiblemente por los coletazos de la crisis financiera de finales de los noventa y que llevaron a la eliminación de la banda cambiaria en agosto de 1999 y a la desaceleración de la economía colombiana para ese período. El restablecimiento a su nivel pre crisis dentro de la metodología empleada insinúa que en el período de la crisis, el inversionista aprendió de sus errores de pronóstico de la primade riesgo y mediante éste aprendizaje corrigió la formación de sus expectativas manteniéndose pos crisis un nivel de dinámica similar al de la década del noventa.

Conclusiones

La generalidad de la teoría del arbitraje14 es una fortaleza al momento de proponer diferentes factores que expliquen la prima de riesgo del mercado accionario de Colombia y por esa vía es posible encontrar dinámicas que apoye o cuestione la incertidumbre derivada en éste trabajo; de ahí que se tome con cautela estos resultados en el sentido que ellos otorgan una primera mirada al problema de identificación de las fuentes de incertidumbre.

La incertidumbre del modelo APT manifestada en los cambios de los parámetros a lo largo del período 2001-2007 hace que los fundamentales propuestos reduzcan su capacidad explicativa delmovimiento de la prima de riesgo, algo de esperar bajo una situación de incertidumbre en la cual otros riesgos no contemplados en la especificación emerjan en la explicación dinámica de esta prima.

De acuerdo al modelo APT para el período de estudio solo se registró un episodio de gran volatilidad finalizando la década del noventa; este resultado podría inferir que Colombia tiene un mercado de acciones expuesto a bajo riesgo como resultado del aprendizaje que ha hecho el inversionista a partir de sus errores de pronóstico, es decir, podría decirse que el inversionista aprende de su experiencia y de esta manera mejora la capacidad de pronóstico de su prima de riesgo.

No obstante, el resultado hallado sobre la incertidumbre puede cambiar si se utiliza una especificación diferente, asumiendo que el término de error tenga su varianza sujeta a cambios de estructura; por consiguiente el estudio anterior, es tan solo un paso hacia la comprensión de las fuentes de incertidumbre de la prima de riesgo del mercado accionario de Colombia.

Con la dinámica de la incertidumbre hallada podría pensarse que el mercado colombiano es eficiente, entendiendo la eficiencia no en el sentido de Fama en la cual el autor prueba la eficiencia a través de la especificación del precio de un activo como un paseo aleatorio, sino entendiéndola como la minimización de la varianza de un conjunto de activos que es el problema planteado en los modelos de valoración de activos tal como el Capital Asset Princing Model (CAPM, Sharpe) y el modelo APT (Ross). Esta apreciación va en contra de la hipótesis de la falta de desarrollo del mercado accionario de Colombia como lo sugiere los trabajos de Bernal et al. (2004) y Uribe (2007). No obstante, si el período de estudio fuera más amplio sería posible hacer una mejor evaluación de los cambios de estructura del mercado accionario, considerando el período cuando el mercado de valores y en especial el de acciones era un club de caballeros15 y contrastarlo con el mercado electrónico y despersonalizado que es hoy en día.

Referencias bibliográficas

1. BERNAL, Humberto; ORTEGA, Byron (2004), ''¿Se ha desarrollado el mercado secundario de acciones colombiano durante el período 1988-2002?, Monografía de grado, universidad Externado de Colombia, [artículo en internet] disponible en: http//:www.uexternado.edu.co/facecono/publicaciones/documentos/pdf/DDT%205.pdf [ Links ]

2. FAMA, Eugene F. (1965), ''The behaviour of stock market prices'', Journal of Business, No. 38, pp. 34-105. [ Links ]

3. FAMA, Eugene F. (1970), ''Efficient capital markets: A review of theory and empirical work'', Journal of Finance, No. 25 (2), pp. 383-417. [ Links ]

4. HARVEY , Andrew et al. (2004), State Space and Unobserved Component Models: Theory and applications, Cambridge 2004. [ Links ]

5. CHI-FU, HUANG and LITZENBERGER, Robert, Foundations for Financial Economics 1988. [ Links ]

6. KIM, Chang-Jin and CHARLES R. Nelson, ''State space Models and the Kalman Filter'', State- Space Models with Regime Switching Classical and Gibbs-Sampling Approaches with Applications. London, England: The MIT press (1999). [ Links ]

7. KIM, Chang-Jin and CHARLES R. Nelson, (1999), ''Markov- Switching Models''. En: State-Space Models with Regime Switching Classical and Gibbs-Sampling Approaches with Applications. London, England: The MIT press. [ Links ]

8. KIM, Chang-Jin and CHARLES R. Nelson, (1999), ''State-Space Models with Markov-Switching''En: State- Space Models with Regime Switching Classical and Gibbs-Sampling Approaches with Applications. London, England: The MIT press. [ Links ]

9. RODRÍGUEZ, César (2006), ''De club de caballeros a foro electrónico de negociación: Un análisis institucional de la bolsa de valores de Colombia'', CMD Working Paper No. 06 -08 f. The Center for Migration and Development, Working Paper Series. Princeton University. [ Links ]

10. ROSS, Stephen A. (1976), ''Arbitrage Theory of Capital Asset Pricing'', Journal of Economic Theory No. 13, pp. 341-360. [ Links ]

11. ROSS, Stephen and ROLL, Richard (1980), ''An Empirical Investigation of the Arbitrage Pricing Theory''. Journal of Finance, 25, december . [ Links ]

12. ROSS, Stephen et al. (1986), ''Economic Forces and the Stock Market''. The Journal of Business, Vol. 59, No. 3, jul-1986, pp. 383-403. [ Links ]

13. SCOTT, Clayton and NOWAK, robert; FILTERS, Kalman. Module, [Artículo en internet] disponible en: http//:www.cnx.org/content/m11438/latest/, fecha de acceso: octubre de 2008. [ Links ]

14. SHARPE, W (1964), ''Capital Asset Prices: A Theory of Capital Market Equilibrium Under Conditions of Risk'', Journal of Finance No. 19, pp. 425-442. [ Links ]

15. URIBE, Jorge M. (2007), ''Caracterización del mercado accionario colombiano. 2001-2006: un análisis comparativo'', Borradores de Economía, No. 456, septiembre, pp. 1-36. [ Links ]

Primera versión recibida el 10 de septiembre de 2008; versión final aceptada el 4 de noviembre de 2008

Notas

* Este artículo hace parte del proyecto de investigación: análisis de las fuentes de incertidumbre de la prima de riesgo de mercado accionario en Colombia 1991-2007, del Grupo de Investigación de Desarrollo Empresarial de la Universidad Católica Popular de Risaralda.

1 Kim y Nelson citando a Harrison y Stevens (1976), apunta la siguiente reflexión como parte de la explicación del origen de las fuentes de incertidumbre: ''a person's uncertainty about the future arises not simple because of future random terms but also because uncertainty about current parameter values and of the model's ability to link the present to the future'' p. 115.

2 La valoración de activos mediante arbitraje proviene del artículo de Ross (1976). Se omitió la presentación en detalle del modelo, puesto que no se busca explicar la prima de riesgo, sino la varianza que surge al utilizar el resultado del modelo y especificarse con coeficientes estocásticos. Una exposición de éste modelo se encuentra en el libro de Huang Chi Fu y Litzenberger.

3 En 1986, estos autores junto a Nai-Fu Chen emplearon otros fundamentales como: los cambios en la prima de riesgo, y la curva de rendimiento.

4 La teoría del arbitraje se apoya en supuestos sobre las preferencias del inversionista cuyo problema es minimizar la varianza de su portafolio; por consiguiente no es correcto afirmar que el modelo no se apoya en supuestos de demanda.

5 El modelo de Ross no define ni cuántos ni cuáles deben ser los factores, la escogencia de estos debe justificarse con la explicación que cada uno de ellos tiene hacia la formación del riesgo de un portafolio. La base de datos de los factores empleados, además de otros detalles técnicos se encuentra en el anexo.

6 ¿Qué sucede y cómo se interpretaría el FK cuando los errores del modelo espacio estado no son normales? El FK puede ser visto como un estimador secuencial de una señal con ruido aditivo que minimiza el error cuadrado medio, si la señal y el ruido son conjuntamente gaussiana. Si la señal y /o el ruido son no gaussianos, el FK es el mejor estimador lineal que minimiza el error cuadrado medio entre todos los posibles estimadores lineales (Scott and Now ak). Si el modelo no es condicionalmente gaussiano, la maximización de la log verosimilitud gaussiana, da lugar a lo que se conoce como un estimador cuasi máxima verosimilitud. En éste caso, el estimador pierde su eficiencia; pero no afecta las propiedades de consistencia.

7 ¿Por qué los parámetros cambiantes en el tiempo se plantean como procesos no estacionarios? Los parámetros al constituir las variables de estado, gobiernan la dinámica de la prima de riesgo del mercado accionario de Colombia. Suponer que su dinámica es un paseo aleatorio es afirmar que la formación de cada una de estas expectativas depende de la expectativa realizada en el período anterior, es decir no se requiere conocer la historia de las expectativas. En la teoría financiera un mercado es eficiente, cuando para predecir el precio de una acción basta conocer el precio de hoy, la historia de los precios resulta ser información irrelevante. La prima de riesgo determina el precio de las acciones, y la dinámica de ésta prima está gobernada por las variables de estado, luego la especificación de los parámetros, sugiere que la dinámica de la prima de riesgo está afectada por la característica de un paseo aleatorio y por consiguiente el precio de las acciones, de ésta manera la especificación de estos parámetros apoya la especificación de mercado eficiente muy difundida en el contexto del mercado accionario.

8 Ver anexo parte A para una breve síntesis, además de toda la notación que se emplea; para mayores detalles véase KN (1999), Andrew H arvey, Siem Jan Koopman, Neil Shephard (2004 ).

9 En palabras de KN (1999), éste es el concepto que ellos tienen de esta metodología cuando se aplica a un modelo con coeficientes cambiantes en el tiempo: O ne nice thing about the Kalman filter is that it gives us insight into how a rational economic agent w ould revise his estimates of the coefficients in a Bayesian fashion w hen new information is available in a World of uncertainty, especially under a changing policy regime (p. 4 5).

10 La ponderación recibe el nombre de la ganancia de Kalman,  , y ésta aumenta si la incertidumbre Pt|t–1, asociada a βt|t–1 es relativamente mayor a la incertidumbre del término de error et.

, y ésta aumenta si la incertidumbre Pt|t–1, asociada a βt|t–1 es relativamente mayor a la incertidumbre del término de error et.

11 El factor de aprendizaje, es decir, la corrección de la expectativa en la etapa de predicción corresponde βt|t– βt|t–1 = Kt ηt|t–1. Si este valor es  refleja una situación de poco aprendizaje.

refleja una situación de poco aprendizaje.

12 Habrá proceso de aprendizaje, cuando el error de pronóstico tiene importancia como corrector de la expectativa realizada en la etapa de predicción.

13 En el anexo se hace un comentario sobre la especificación del APT.

14 Generalidad, no sólo en cuanto a que el retorno de un portafolio puede explicarse mediante muchos factores, sino también a que no necesita apoyarse en supuestos de normalidad o preferencias cuadráticas como ocurre con los modelos de media varianza. Esta es precisamente la debilidad que encuentra Ross (1976) sobre estos últimos modelos y el mayor alcance de su propuesta de valoración lineal (p. 342).

Anexos

B. Base de datos

La información para las estimaciones proviene de la base de datos del Banco de la República y de la ANDI para el caso de la variación del índice de producción industrial suministrada por su centro de documentación en Medellín.

La variable dependiente (retorno exceso o prima de riesgo) es la diferencia del retorno del mercado accionario y la tasa DTF a 90 días; el retorno del mercado se basa en la diferencia en logaritmo natural del índice de la bolsa.

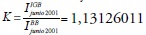

El índice de la bolsa corresponde al empalme del índice de la bolsa de Bogotá, IBB, (base enero 1991) y el índice general de la bolsa (base julio de 2001). El empalme se hizo tomando como período de referencia común junio de 2001 construyéndose el factor de empalme  a partir del cual se multiplicó con el IBB haciendo el empalme efectivo.

a partir del cual se multiplicó con el IBB haciendo el empalme efectivo.

La fuente de estos índices es la base de datos del Banco de la República ya mencionada.

No se tomó en cuenta el índice de la bolsa de Medellín, puesto que al hacer el proceso de empalme, y compararla con la otra serie empalmada no se encontró diferencias en la dinámica, por tanto se optó por la primera. Además, las tres bolsas de valores transaban títulos similares, los de más bursatilidad estaban en las tres bolsas y eso lo digo debido al trabajo de Rodríguez (2006) en el cual el autor menciona que una de las razones de la unificación fue eliminar la ineficiencia resultante, al encontrarse que una acción tenía diferentes precios en cada bolsa(loquesignificaproblemasdearbitraje). Por consiguiente, las bolsas transaban en esencia los mismo títulos y esto facilita la escogencia del IBB como referente del mercado accionario de Colombia, toda vez que fue la bolsa que dio origen a este mercado en 1928 y además significativa en el volumen de transacciones como ocurre en este país centralizado.

La metodología de empalme de índices se diseña para unir un índice viejo construido con una metodología específica y uno nuevo construido con otra metodología. Así que, no se desconoce el hecho de que el IGBC es diferente al IBB en su composición. Incluso el IGBC se evalúa cada tres meses para tomar en cuenta cambios en la canasta de acciones y el peso de estas en la formación del índice; luego al analizar el retorno del mercado accionario éste no corresponde muy posiblemente al mismo grupo de acciones (y la teoría de valoración de activos indica que debe ser el mismo grupo de acciones o portafolio) puesto que su composición cambia en el tiempo, y sin embargo las series se utilizan para evaluar el mercado en el tiempo.

La tasa DTF a 90 días, el cambio de la inflación mensual y la tasa de cambio nominal provienen también del Banco de la República; la variación del índice de producción industrial es suministrada por La ANDI.

La tasa de cambio nominal se transforma mediante una diferencia en logaritmo, de tal manera que todas las variables estén en términos de retornos como lo sugiere la teoría del arbitraje. Cabe aclarar que para La DTF y la inflación no hubo que hacer transformaciones puesto que ya están expresadas en términos de retorno.

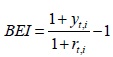

La variable de expectativa inflacionaria se construyó haciendo analogía con la metodología Break Even Infl ation, BEI, la cual estima la expectativa inflacionaria a partir de la identidad de Fischer.

Donde:

yt,i: en este caso es la inflación mensual

r: es la tasa de interés real mensual t,i

El horizonte empleado 1991-2007 no permite disponer de un activo homogéneo a partir del cual se tome su rendimiento, por consiguiente la inflación mensual se usa en sustitución del retorno nominal de un activo y la tasa de interés real en sustitución del rendimiento de un activo indexado tal como se hace enla aplicación de la metodología BEI en estricto sentido.

C. Software para la estimación

Para la estimación del modelo de arbitraje, se utilizó:

Software: EVIEWS

Algoritmo: Berndt-Hall-Hall-Hausman

Iteraciones máximas: 500

Criterio de convergencia: 0,001 Condiciones iniciales:

Estos valores son los que maximizan la función logaritmo de la verosimilitud, es decir, se ensayaron varios conjuntos de valores, con los cuales no basta con producir convergencia en el proceso de estimación, sino también verificar el valor de la función de verosimilitud y de esta manera seleccionar el que permitió maximizarla.

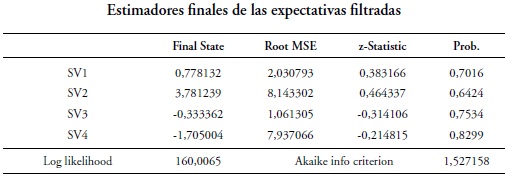

Cuando la variable de estado es no estacionaria, las condiciones iniciales se pueden determinar asumiendo que la variable de estado es una constante y ante esta arbitrariedad la varianza de esta variable debe ser grande.También la variable de estado puede asumirse como una constante desconocida que debe estimarse junto con los hiperparámetros del modelo a través del método de máxima verosimilitud; en esta situación la varianza de la variable de estado es nula debido a que se asume que el parámetro es una constante. En este estudio se asumió que la variable de estado es una constante, fijando varianzas grandes.

En EVIEWS, la varianza del error de la ecuación de observación debe especificarse para poder ser estimada. Una forma es definirla como var=exp(c1) donde c1 es el parámetro que se estima. El valor de c1=-5,522345,por consiguiente var=0,004 y la desviación es de 0,063217.

D. Comentario de especificación

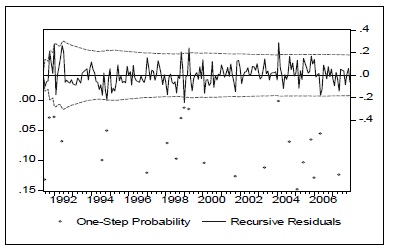

El objetivo de determinar incertidumbre proveniente de coeficientes, condujo a elegir el APT para especificar el modelo con el cual hacer dicha estimación; el APT no recomienda que los parámetros cambien en el tiempo; sin embargo menciono que se hace una adaptación para tal objetivo. Al margen de esto se hizo una prueba de cambio estructural de los parámetros (one step forecast test) arrojando inestabilidad para el final de 1991 y comienzo de 1992, los años de 1998-1999 e inicio de 2004.

La representación de espacio estado del APT y la utilización del filtro de Kalman para realizar la estimación hace que el error de pronóstico mantenga en general una estructura de correlación ya que depende de la expectativa sobre el parámetro, la cual depende de expectativas pasadas que influenciaron el error de pronóstico de períodos anteriores. En otras palabras, la especificación APT puede evaluar una estructura de correlación serial surgida de la mecánica de la técnica.

No resulta extraño que cuando se hace una prueba de correlación serial se encuentre evidencia a favor; como ocurre en este caso, pero no por ello se va a concluir que la especificación es inadecuada, en el sentido que no debió haber sido publicada en el trabajo.

Cuando KN (1999) comparan las fuentes de incertidumbre del crecimiento monetario de Estados Unidos encuentran evidencia de correlación serial para la especificación con parámetros variantes en el tiempo y la explicación dada por los autores fue que la especificación de espacio estado no asume heteroscedasticidad en el error de la ecuación de observación; así que una especificación con parámetros variantes en el tiempo y al mismo tiempo con error heteroscedástico resultaría en una adecuada especificación como de hecho resultó en su estudio (chapter 5, p. 118).

E. Evaluación, normalidad y otros aspectos

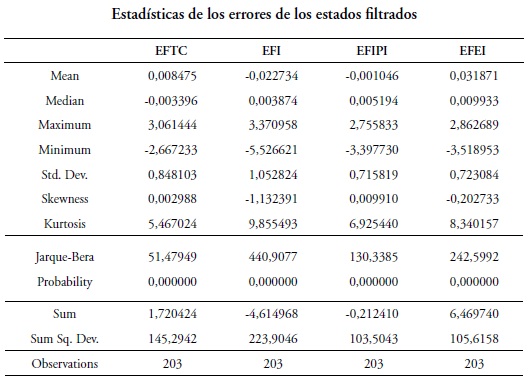

El estadístico Jarque-Bera arroja evidencia de la no normalidad de los errores de los estados filtrados.

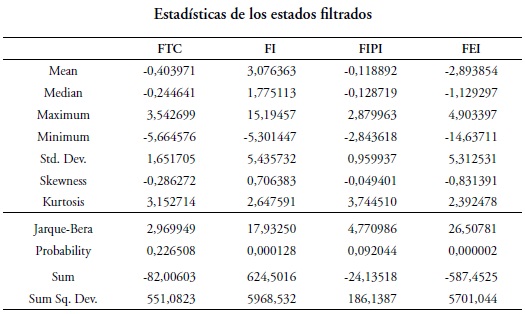

Las expectativas sobre el cambio de la prima de riesgo asociada a variaciones de la tasa de cambio (FTC) y de la producción industrial (FIPI) presentan distribución normal utilizando un nivel de significancia de 5%. Las otras dos vinculadas a la inflación no presentan la característica de normalidad como lo indica el estadístico de JB.

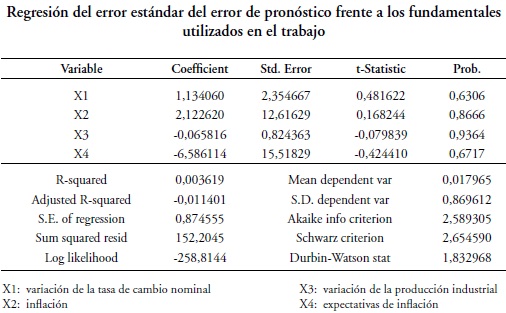

Los resultados de la regresión muestran que los fundamentales de la prima de riesgo no explican la desviación estándar de los residuales del modelo de espacio estado.