Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkPerfil de Coyuntura Económica

versión On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.13 Medellín ago. 2009

COYUNTURA ECONÓMICA Y POLÍTICA INTERNACIONAL

Inestabilidad financiera y regulación: una reseña a partir de la crisis financiera de 2008

Financial inestability and regulation: an overeview from the 2008 financial crisis

María Isabel Restrepo E.*; Diana Constanza Restrepo O.**

* Estudiante de la Maestría en Economía e Investigadora del Grupo de Estudios Regionales de la Universidad de Antioquia. Dirección electrónica: mirestrepo@economicas.udea.edu.co.

** Estudiante de la Maestría en Economía e Investigadora del Grupo de Macroeconomía Aplicada de la Universidad de Antioquia. Dirección electrónica: dcrestrepo@economicas.udea.edu.co.

–Introducción. –I. la crisis financiera en los Estados Unidos: su gestación y consecuencias. –II. Fuentes de inestabilidad financiera y regulación. –III. ¿Qué debe regularse? debate a partir de la crisis actual. –IV. La reforma financiera propuesta por Obama.–Conclusiones. –Referencias bibliográficas. –Anexo.

RESUMEN

La reciente crisis financiera, gestada en el mercado hipotecario de Estados Unidos, ha replanteado el papel de la regulación financiera, especialmente a partir de las dos fuentes principales de inestabilidad en el sistema: los movimientos del capital y la mala gestión del riesgo. Por esta razón, expertos y hacedores de política han propuesto revisar las medidas que están contenidas en el acuerdo de Basilea II y han sugerido realizar modificaciones en materia de supervisión y control del sistema financiero internacional. La propuesta de reforma presentada recientemente por el presidente de Estados Unidos, Barack Obama, se ha sumado al debate sobre la estructura de la regulación financiera. En este artículo se discuten brevemente los principales puntos de debate que han surgido.

Palabras clave: crisis financiera, regulación, gestión del riesgo, movimientos del capital.

ABSTRACT

With the recent financial crisis, which originated in the mortgage market of the U.S., the role of financial regulation has been reconsidered, especially with regard to the two main sources of financial instability in the system: capital flows and poor risk management. As a consequence, experts and policy makers have suggested that the measures in Basil II need to be revised, and that a series of changes regarding supervision and control of the international financial system must be done. The financial reform plan, recently presented by the president of the U.S., Barack Obama, has been added to the debate on the structure of financial regulation. In this paper, the main topics that have emerged from the debate are discussed.

Key words: financial crisis, regulation, capital movements, risk management.

RÉSUMÉ

La crise financière récente apparue sur le marché hypothécaire des Etats-Unis a remis en question le rôle de la réglementation financière, tout particulièrement en ce qui concerne deux sources principales d'instabilité dans le système: les transferts des capitaux et la mauvaise gestion du risque. Pour cette raison, les experts et les policymakers ont proposé une révision des politiques contenues dans l'Accord de Bâle II, en proposant des modifications en matière de supervision et de contrôle du système financier international. Une proposition de réforme a été récemment présentée par le président des Etats-Unis Barack Obama, ce qui constitue un élément de plus dans le débat sur la structure de la réglementation du système financier. Dans cet article nous examinons brièvement les principaux points de débat.

Most clef: crise financière, réglementation financière, gestion du risque, transferts des capitaux.

Clasificación JEL: G15, G18, G28.

Introducción

La literatura sobre crisis financieras es amplia. Un buen número de autores centra su atención en este tipo de fenómenos debido a las fuertes repercusiones que pueden tener sobre el sector real de la economía1. De hecho, las dos principales crisis ocurridas a nivel global en los últimos diez años demuestran los importantes efectos que puede tener sobre la economía un desequilibrio en el sistema financiero. La crisis asiática de finales de la década de 1990, que afectó especialmente a los países emergentes, tuvo importantes efectos sobre las economías latinoamericanas, las cuales crecieron en promedio 0,4% en 1999. Entre tanto, la crisis financiera de 2008, que comenzó en Estados Unidos y adquirió luego un carácter internacional, ha afectado principalmente a los países industrializados, pero su repercusión se ha hecho sentir también en los países emergentes por la reducción de la demanda mundial. Como consecuencia de esta crisis, que parece ser más aguda que la Gran Depresión de 1930, el FMI revisó a la baja sus proyecciones de crecimiento mundial en 2008 en más de cuatro ocasiones, ubicándose finalmente en 3,2% (FMI, 2009).

A partir de algunos desarrollos teóricos como los de Minsky (1992) y Kregel (2008), se pueden identificar elementos inherentes al surgimiento de las crisis financieras, como los peligros que traen la desregulación y liberalización de los mercados financieros. De esta manera, se hace imprescindible abordar el tema de la regulación como mecanismo para reducir el impacto de las crisis financieras ya que, como se vio en la crisis de 2008, un problema que empieza en un segmento específico del mercado –en este caso, el hipotecario en Estados Unidos– puede trascender fácilmente a todo el sistema financiero alrededor del mundo. De hecho la intensidad de la reciente crisis financiera ha abierto el debate en torno a las reformas necesarias y al adecuado nivel de regulación en el sector financiero, considerándose conveniente implementar mayores niveles de supervisión y regulación de este mercado (Caruana, 2008).

En ese sentido, existen argumentos económicos que propenden por la necesidad de generar mecanismos de supervisión y regulación del sistema financiero internacional debido, por ejemplo, a que la estabilidad del sistema financiero puede verse comprometida por externalidades causadas entre los agentes, y dada la amplia movilidad de capitales y la estrecha relación entre el sector productivo y financiero, puede generar contagio y rápida propagación de las crisis. Pese a ello, es importante señalar que la regulación puede acarrear varios inconvenientes, como la posibilidad de que sea excesivamente costoso supervisar o que se presenten conductas de arbitraje si los costos de cumplimiento de las medidas son bajos (Sanz, 2002).

En ese orden de ideas, el objetivo de este trabajo es analizar los problemas que gestaron la crisis y las normas que rigen actualmente los mercados financieros, dándole mayor relevancia a las últimas propuestas de reforma contempladas a partir de la reciente crisis financiera internacional. Para ello, este estudios se desarrollará en cinco secciones, siendo ésta la primera. La segunda sección contiene una reseña de la gestación y consecuencias de la crisis hipotecaria en Estados Unidos, que ha tenido una rápida propagación a nivel mundial, sobretodo en países desarrollados. En la tercera sección se realiza un análisis de la regulación a partir de las dos mayores fuentes de inestabilidad financiera: los movimientos del capital y la mala gestión del riesgo. En la cuarta sección se plantea una discusión sobre lo que sugieren los expertos en materia de supervisión dada la crisis actual. Finalmente, en la quinta sección se presenta una breve reseña de la nueva propuesta de regulación y supervisión de los mercados financieros realizada por el actual Presidente de Estados Unidos, Barack Obama, y se consideran algunos puntos críticos de dicha propuesta que han suscitado algunos debates.

La crisis financiera en Estados Unidos: su gestación y consecuencias

La crisis financiera, que comenzó en Estados Unidos y que posteriormente se convirtió en una crisis mundial, ha tenido innumerables efectos, no sólo en el ámbito financiero sino también en el sector real: las proyecciones de crecimiento económico, para los países desarrollados y para el mundo en general, se reducen cada vez más. Las medidas de los gobiernos y las autoridades monetarias en todo el mundo se han concentrado en tratar de reducir el tamaño de la crisis, pero esto ha sido una tarea difícil.

El contexto que antecede al estallido de la crisis financiera en Estados Unidos está relacionado en gran medida2 con el manejo que se le dio a la política macroeconómica a partir de 2001. La FED, bajo el mandato de Alan Greenspan, mantuvo una política monetaria excesivamente laxa con el fin de reactivar la economía después de la recesión que ocurrió en el año 2000. Así, la tasa de intervención de la FED (wsprimaterate.us, 2008) cayó de 6,5% a 1% entre mayo de 2000 y junio de 2003 y se mantuvo por debajo del 2% hasta noviembre de 2004, de manera que la economía norteamericana se enfrentó a tasas de interés muy bajas, lo cual, al darse en una fase de expansión, originó una fuerte liquidez en el mercado. Esta última se vio también potenciada por un elevado gasto público que generó un incremento progresivo del déficit fiscal del país. Para la economía estadounidense estas condiciones generaron un optimismo excepcional de los consumidores e inversionistas, que se endeudaron en forma excesiva.

Ahora bien, desde finales de la década de 1990, el Gobierno Federal y el Congreso norteamericano comenzaron a impulsar facilidades para que los individuos menos favorecidos lograran adquirir una vivienda, instando a entidades como Freddie Mac y Fannie Mae a comprar y asegurar hipotecas de alto riesgo. Con esto, los bancos comenzaron a dar facilidades a los consumidores, especialmente en lo relacionado con la línea de crédito hipotecario, primero para personas con pocos documentos, luego para personas que no tuvieran documentos o que presentaran documentos falsos y, finalmente, para ninjas – no income, no job, no asset–, personas sin ingresos, sin trabajo y sin activos, que en otras circunstancias no habrían logrado acceder a un crédito3 (González, 2008). Pero los bancos no sólo aprobaron créditos a individuos altamente riesgosos, sino que también decidieron concederles un monto mayor que el valor real de la propiedad: la tendencia que mostraban los precios de la vivienda hacía pensar a las instituciones financieras que éstos iban a continuar con su fase de expansión, con lo cual la propiedad terminaría valiendo mucho más que el importe del crédito y tendrían, adicionalmente, un colateral más alto que el inicial.

Sin embargo, con el fin de distribuir el riesgo entre varios agentes, los bancos adoptaron el modelo ''originar y distribuir'': luego de conceder las hipotecas, vendían los activos correspondientes a otras entidades, excluyéndolos de su balance y reduciendo su riesgo operacional visible, de manera que no era posible controlar este aspecto. Las entidades a quienes vendían estos activos eran vehículos de inversión, filiales creadas por los bancos estadounidenses que emitían las hipotecas, pero que no estaban en la obligación de consolidar su balance con éstos. En este punto, se crearon nuevos productos financieros compuestos por hipotecas, como los Mortgage Backed Securities (MBS), ''paquetes'' de hipotecas –unas prime y otras subprime–, los Collateralized Debt Obligations (CDO), que eran paquetes de MBS estructurados en tres tramos: relativamente bueno, muy regular y muy malo, y los Synthetic CDO (SCDO) que podían ser adquiridos mediante crédito bancario a tasas de interés muy bajas. Estos productos se colocaban finalmente en el mercado a través de bancos de inversión, como Merrill Lynch y Lehman Brothers.

Con esto, y gracias a la fuerte integración financiera internacional, un buen número de entidades, tanto norteamericanas como extranjeras, comenzó a financiar el mercado subprime sin conocer realmente el nivel de riesgo que entrañaban los instrumentos que estaban adquiriendo. Según Steinberg (2008), el exceso de ahorro de las economías emergentes fue a parar al mercado estadounidense, que en 2007 absorbió cerca del 50% del ahorro mundial; el problema consistía en que la mayoría de estos recursos no iban dirigidos a inversión productiva sino que entraban a financiar el mercado hipotecario, con lo cual el modelo finalmente se encontraba fundamentado en la capacidad de pago de los deudores norteamericanos; sin embargo, éstos podrían pagar siempre que la economía siguiera en auge y los precios de la vivienda continuaran creciendo.

Pero el cambio de la política monetaria no se haría esperar y Ben Bernanke le dio un giro a la posición de la FED con una visión muy diferente a la de Greenspan. Comenzaron entonces a subir las tasas de interés en Estados Unidos con el fin de frenar las presiones inflacionarias que venían presentándose y con ello se dio una desaceleración de la economía. La menor liquidez que implicaban unas tasas de interés más altas redujo la cantidad otorgada de créditos y, por tanto, afectó el consumo y los proyectos de inversión–, aumentó el desempleo, los precios de la vivienda revirtieron su tendencia y cayó la burbuja sobre la que se había formado el mercado subprime. Los ninjas se enfrentaban ahora a dos situaciones: o bien no tenían cómo responder por su crédito, o bien decidían no pagarlo, pues su casa ahora valía menos de lo que los bancos les estaban cobrando. Así las cosas, los bancos se encontraban ante una reducción tanto en la calidad de su cartera como en el valor del colateral que respaldaba los créditos hipotecarios.

Las calificadoras de riesgo, comenzaron a percibir un empeoramiento de la situación. Inició entonces el proceso de desvalorización de los MBS, CDO y demás productos del mercado subprime, creando inicialmente una crisis de confianza, que condujo a la venta masiva de tales instrumentos y creó dificultades a las instituciones financieras para obtener liquidez en los mercados. Por ejemplo, la caída de Bearn Sterns –uno de los más grandes bancos de inversión– en marzo de 2008, estuvo explicada por una huída de sus clientes e inversionistas, que a pesar de tener su deuda respaldada debidamente en activos colaterales, no quisieron correr riesgos y exigieron la liquidación total de ésta (Bernanke, 2008).

La FED haciendo uso de su condición de prestamista de última instancia, creó entonces una serie de instrumentos que permitieran inyectar liquidez a este tipo de instituciones4, los cuales, no obstante, parecieron no ser suficientes, pues los problemas que inicialmente parecían estar relacionados sólo con la iliquidez, terminaron convirtiéndose en problemas de solvencia. Esto llevó a muchos de los grandes bancos de inversión y otras entidades financieras, como los hedge funds, a declararse en quiebra con el fin de ser nacionalizados parcialmente o comprados por otras instituciones más sólidas5.

El colapso financiero estadounidense tuvo efectos no sólo sobre la economía de ese país, sino sobre el mundo entero, especialmente los países desarrollados. Internamente, la crisis financiera llevó el desempleo a niveles no vistos en décadas y a una reducción importante del ritmo de crecimiento de la actividad económica. Externamente, las consecuencias comenzaron a sentirse debido a la aversión al riesgo de los inversionistas, que llegó a máximos históricos y actuó por dos canales: i) afectó la financiación externa de proyectos productivos, ii) llevó a un desplome de las bolsas de valores.

Ahora bien, dado que los efectos de la crisis no se limitaron al sector financiero, las autoridades económicas se vieron en la obligación de aplicar diversas medidas con el fin de estimular la economía. Inicialmente, los mayores esfuerzos se realizaron en Estados Unidos, que mantenía una política monetaria laxa, combinando inyecciones de liquidez al sistema financiero con fuertes reducciones en sus tasas de interés; cabe destacar que tal medida fue fuertemente criticada debido a que por un lado, descuidaba la inflación que iba en aumento y por el otro no estaba teniendo efectos visibles sobre el desempeño económico6. Sin embargo, como dice Rogoff (2008), ante estas situaciones la inflación es un mal menor y las autoridades económicas deben por un momento, perderla de vista para centrarse en otro objetivo primordial: la recuperación de la economía. Para ello, señala el autor, es necesario generar un ''estímulo macroeconómico agresivo'' que, además, de política monetaria laxa, contenga un rubro importante relacionado con recortes de impuestos y gastos en infraestructura.

De hecho, además del estímulo monetario, desde la administración Bush comenzaron a implementarse una serie de incentivos fiscales; así además del plan de cerca de USD700 mil millones realizado por esta administración, el presidente electo de Estados Unidos, Barack Obama, logró obtener la aprobación de un plan del mismo tipo por una cuantía de USD789 mil millones, de los cuales USD507 mil millones estarían destinados a programas de gasto público y USD282 mil millones reflejarían alivios fiscales. Esto, a parte del plan de rescate al sector financiero provisto por el Tesoro de Estados Unidos que asciende a los USD2,5 billones (The New York Times, 2009).

Por su parte, en los demás países industrializados, si bien las autoridades económicas se mostraron al principio reacias a actuar en el mismo sentido que Estados Unidos, como lo recomendaba el FMI, finalmente, el contagio de la crisis las llevó a reducir sus tasas de interés –las tasas de interés en Japón se encuentran ya en niveles cercanos a cero y las de Europa se están aproximando– y a complementarlas con estímulos fiscales, especialmente relacionados con obras públicas y con reducción de cargas fiscales que en la Unión Europea alcanzarían los EUR200 billones (Telegraph, 2008).

Pero, además, de los estímulos macroeconómicos para reactivar las economías es necesario replantearse la pertinencia de la regulación financiera que rige hoy, tanto nacional como internacionalmente. Ante la fuerte integración de los mercados financieros, se hace indispensable tener organismos de control que evalúen de cerca y que logren reducir los riesgos de crisis sistémicas asociados con el manejo de los recursos de las instituciones financieras.

Fuentes de inestabilidad financiera y regulación

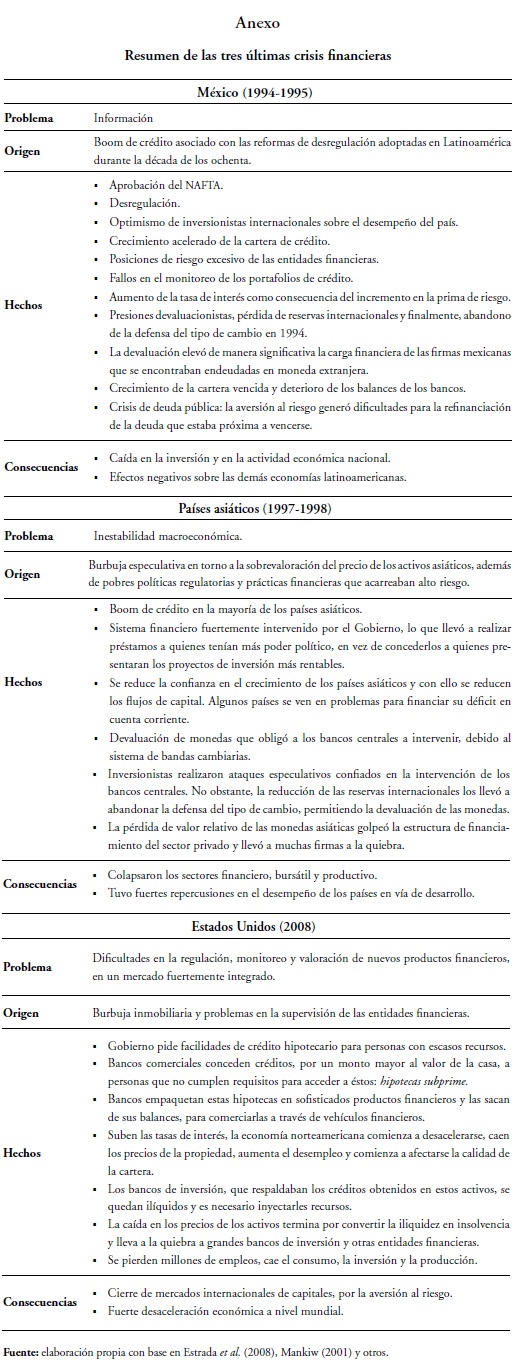

Con el fin de mitigar los efectos de las crisis financieras, los tres estamentos implicados en el sistema financiero internacional –estados, instituciones y mercados– han propuesto diferentes alternativas en torno a los principios de supervisión y regulación del mismo. Así, las recomendaciones de política giran alrededor de dos elementos que se reconocen ampliamente en la literatura como fuentes de inestabilidad financiera: los movimientos desestabilizadores del capital y la mala gestión y control del riesgo. De hecho, de acuerdo con la literatura, éstos han sido las principales causas de las últimas crisis financieras (Anexo). Ceballos y Cantero (2005) señalan que la alta movilidad de capitales y la aparición de nuevos productos financieros han generado diversas reformas en la tributación de los rendimientos del capital, con el fin de evitar los terribles efectos de los capitales especulativos. Esto debido a que los flujos de capital transitorios pueden distorsionar los precios relativos, con pérdida de competitividad para la economía doméstica como resultado de la apreciación del tipo de cambio real. Por lo tanto, los encargados de las políticas han usado una serie de herramientas para gestionar estos flujos (Kaminsky, 2005).

Algunos de los instrumentos que se han utilizado para gestionar los flujos de capitales externos –en el que cada país tiene un manejo discrecional de cada política– han incluido la esterilización de los flujos, controles cuantitativos e impuestos a las entradas de capital, el aumento de la flexibilidad de corto plazo del tipo de cambio nominal, la austeridad fiscal, la liberalización del comercio y la salida de fondos, entre otros (Reinhardt y Reinhardt, 1997; citado en Fanelli, 1998). Cabe señalarse que a partir de estas medidas se desprenden efectos sobre la evolución de los agregados macroeconómicos y la competitividad. Por eso la aplicación de cualquier política debe analizarse de forma prudencial y debe ser empleada sobre determinados flujos de fondos. Ahora, si bien este tipo de medidas se usan para manejar el flujo de capitales, existen otro tipo de instrumentos que son usados para regular estos flujos de capital como son los impuestos y requerimientos de reservas mínimas, límites cuantitativos prudenciales al endeudamiento –incluyendo la prohibición de algunas operaciones–, restricciones a la salida o entrada de capitales y regulaciones prudenciales a los créditos externos (Fanelli, 1998).

De otro lado, en torno al control del riesgo financiero, el acuerdo de Basilea II ha impulsado una serie de recomendaciones que se basan en tres pilares fundamentales: la matriz de riesgos (crédito, operativo y mercado), la supervisión consolidada y la disciplina de mercado (Martínez, 2007). En ese sentido, el primer pilar recoge recomendaciones sobre los requerimientos y niveles mínimos de capital y de solvencia. El segundo pilar consiste en la función del supervisor para evaluar la solvencia de bancos y empresas y contrastar la calidad de los sistemas de medición del riesgo para que estén acordes con las normas que se desprenden del primer pilar. Finalmente, el último pilar hace énfasis en la disciplina del mercado como mecanismo de eficiencia financiera, promulgando una mayor transparencia de la información que los bancos proporcionan sobre su capital y su perfil de riesgos (Ceballos et al., 2005).

En materia de requerimientos mínimos de capital –pilar uno–, el acuerdo de Basilea II define que deben ser del 8% en relación a los riesgos asumidos. Aunque este porcentaje no tuvo cambio en relación con el reportado en el acuerdo de Basilea I, ahora se considera también la relación con el nivel de riesgo total (mercado, operativo y crédito). En ese sentido, se presentan algunas alternativas para medir este tipo de riesgos. En el caso del riesgo de crédito se tienen el enfoque estándar (SA, método actual modificado) y el enfoque de ratings internas (IRB8 básica e IRB avanzada). Para medir el riesgo de mercado9 se tienen dos alternativas: el modelo estándar, que es el de cuadro de vencimientos y los modelos internos de valor en riesgo (VaR). Finalmente, se proponen tres opciones para la medición del riesgo operacional que son el enfoque estándar, el enfoque del indicador básico (BIA) y el método avanzado (AMA)10. Por su parte, los pilares dos y tres tienen que ver con los principios básicos del supervisor en materia de gestión del riesgo y la transparencia en la información. En ese orden de ideas, el acuerdo incluye orientaciones tales como el tratamiento del riesgo de tipo de interés en la cartera de inversión, el riesgo de crédito (pruebas de estrés, definición de incumplimiento, riesgo residual y riesgo de concentración), el riesgo operativo, el mejoramiento en la comunicación y cooperación entre países, entre otros.

¿Qué debe regularse? Debate a partir de la crisis actual

Si bien en general pueden distinguirse algunas prácticas comunes de reglamentación en torno a las dos fuentes principales de la inestabilidad financiera como son los flujos de capitales y la gestión del riesgo, es importante advertir que existen campos donde algunos expertos y hacedores de política han resaltado que se debe prestar mayor atención en el mercado financiero. Dadas las últimas crisis y particularmente la del mercado hipotecario de Estados Unidos que ha trascendido a escala global, se han generado numerosas reflexiones con relación a los elementos del sistema que deben ser regulados.

En primer lugar, se habla del modelo de ''originar y distribuir'' adoptado por los bancos comerciales, como uno de los causantes de la crisis. Como señalan Eichengreen (2008) y González (2008), este modelo dio origen a una reducción de la transparencia de los bancos comerciales que a su vez, les permitió tomar posiciones excesivamente riesgosas, debido a que podían extraer de sus balances los activos relacionados con los créditos concedidos y dar menor importancia a la calidad de su cartera11. Con esto, se hizo cada vez más complicado supervisar y controlar los riesgos implícitos del sistema financiero.

Curiosamente, ambos autores coinciden en que la regulación de Basilea fue uno de los factores que condujo a las posiciones excesivamente riesgosas que tomaron los bancos. Inicialmente, en 1988 Basilea impuso a estas entidades un requerimiento mínimo de capital que los llevó a extraer de su balance las actividades riesgosas y transferirlas a los vehículos de inversión creados por ellos mismos (Eichengreen, 2008); según Caruana (2008), el arbitraje regulatorio, evidenciado en la desmedida titulación de activos, surgió a partir de la escasa sensibilidad frente al riesgo que suponían las normas de Basilea I, que el autor califica como ''excesivamente simplista'' (p. 19). Luego, en 1996, se sugirió que los reguladores debían permitir a los bancos evaluar su propio riesgo; esto claramente genera incentivos para que los bancos subestimen el riesgo, debido a que contribuye a minimizar los requerimientos de capital e incrementar la cantidad de préstamos que pueden realizar (González, 2008).

En Basilea II, que entró en operación a comienzos de 2008, aún se tiene en cuenta este sistema, lo cual lleva a pensar que los bancos seguirán teniendo incentivos para realizar supuestos convenientes al estimar sus modelos y aún no se ha planteado la existencia de un supervisor que pueda corregirlos12. No obstante, parece que Basilea II está planteado de tal forma que sus mecanismos puedan reducir los incentivos para tomar posiciones excesivamente riesgosas al incluir, entre otros factores según señala Caruana (2008, p. 11), un proceso supervisor sensible al riesgo y consciente de la importancia de la evolución cíclica de los factores de riesgo, y una mayor transparencia basada en proporcionar información al mercado orientada a definir mejor el perfil de riesgo de la entidad.

En segundo lugar, las agencias calificadoras de riesgo suponen otro punto importante en relación con la regulación de las entidades financieras. El problema parece surgir a partir de la complejidad de los instrumentos financieros diseñados por las diferentes entidades, que hacía complicada su valoración por parte de las calificadoras, las cuales además, usaban modelos basados en datos históricos que solo recogían una bonanza en los precios de la vivienda y no tenían en cuenta los cambios estructurales que se habían venido presentando en el último período (González, 2008). Adicionalmente, según Eichengreen (2008), cuando los bancos comerciales comenzaron a emitir sus nuevos productos y sus sofisticados derivados como los MBS y los CDO, las calificadoras de riesgo les asignaron una valoración AAA. Esta calificación se mantuvo incluso cuando las condiciones del mercado de la vivienda y por tanto de los títulos, comenzaron a deteriorarse. Parte de este problema reside en que a menudo, las calificadoras cobran honorarios por asesorías sobre la estructuración de títulos, para que obtengan la calificación deseada por la entidad que los emite; desde luego, esto implica que la calificación debe ser la prometida en la asesoría. El autor señala que este problema podría resolverse si se impidiera que las entidades calificadoras proveyeran asesorías o si se les cobrara una multa por brindar una valoración errónea. En tercer lugar, está el tema de la liquidez de las entidades financieras que en esta crisis se reflejó en el cierre de los mercados interbancarios, ante la reticencia de los bancos de prestar a agentes que respaldarían su crédito con colaterales inciertos. Dos aspectos son cruciales aquí: la normatividad para los bancos y la forma de suplir las necesidades de liquidez que éstos presenten. Primero, es necesario señalar que el acuerdo de Basilea en realidad no regula los niveles de liquidez, sino que se centra en la suficiencia del capital (Eichengreen, 2008) a pesar de que como señalan Goodhart y Schoenmaker (1995; citado en Davis 2008), usualmente los bancos enfrentan problemas de liquidez cuando la solvencia está en juego. Una de las sugerencias en cuanto a este aspecto es que se ponga en marcha una regulación prudencial que evite que los bancos tomen posiciones que impliquen la tenencia de pasivos líquidos en contraposición a activos muy ilíquidos, lo que requeriría supervisar que se mantuviera una proporción de activos líquidos en función de la estrategia de financiamiento (Eichengreen, 2008)13.

Con respecto a la intervención en entidades ilíquidas pero solventes14, en principio, se tiene la figura de prestamista de última instancia, usualmente desempeñada por el banco central y ampliamente criticada por los costos que entraña: incrementa el riesgo moral, incentiva el manejo imprudente de las obligaciones y hace poco cuidadosos a los bancos en el manejo del riesgo de la liquidez, llevándolos a tener una gran proporción de activos ilíquidos (Goodhart, 2007; citado en Davis, 2008). Adicionalmente, en un contexto de crisis puede ser difícil diferenciar iliquidez de insolvencia, lo cual puede llevar a los bancos centrales a rescatar entidades que en otro caso serían liquidadas por los organismos regulatorios. Durante la crisis financiera de 2008, la Reserva Federal utilizó activamente dicha figura con el fin de evitar, o al menos reducir, el riesgo de una crisis sistémica; para ello creó nuevos instrumentos de política que le permitieran brindar facilidades de liquidez, no sólo a los bancos comerciales, sino también a los de inversión (Davis, 2008). Con ello, según González (2008), la FED únicamente consiguió incrementar la toma de riesgo, no sólo de los bancos comerciales, sino de todas las entidades financieras que podían entrar a ser rescatadas mediante estas herramientas, empeorando por tanto la situación del mercado financiero. A ello se suma el hecho de que el objetivo de impedir que la crisis financiera tuviera efectos importantes sobre el sector real se vio frustrado por la magnitud de las pérdidas de las entidades financieras, de manera que los esfuerzos no han tenido el efecto esperado (Ceccheti, 2008).

Finalmente, durante la crisis se observó que la forma en que se relacionan las entidades de supervisión y regulación tiene efectos considerables sobre el desempeño de los mercados. Al respecto, Eichengreen (2008) señala que la tendencia que ha seguido la mayoría de los países industrializados al separar las funciones de la política monetaria de las de supervisión bancaria, puede tener serias implicaciones si el flujo de información hacia el banco central por parte de los supervisores no es el adecuado; en particular, existe una alta probabilidad de que ambas instituciones tengan incentivos burocráticos diferentes que las lleven a retener información estratégica. En esa medida, se esperaría que el banco central tuviera la posibilidad, no sólo de supervisar el desempeño general del mercado financiero, sino de las instituciones a nivel individual, de manera que las acciones de política monetaria y de control a entidades bancarias vayan en la misma dirección (Eichengreen, 2008; Caruana, 2008).

Además de estas consideraciones, vale la pena reconocer otras reflexiones hechas por los organismos multilaterales sobre los puntos que pueden permitir una superación de la crisis. En 2008, la UNCTAD presentó el informe The global economic crisis: systemic failures and multilateral remedies (UNCETAD, 2009) en el cual se señala que para superar la crisis debe haber una mayor participación de los organismos multilaterales debido a que ''una crisis global exige una regulación global''. De otro lado, el FMI (2009)15 sugiere que se debe dar una respuesta firme de política macroeconómica –prestándole mayor atención a los riesgos macrofinancieros–, además de la realización de algunas reformas estructurales, las cuales podrían disminuir las pérdidas ocasionadas por la crisis. Por su parte, el Banco Mundial (2009) señala que aunque el rescate financiero es de gran relevancia, se debe prestar mayor atención al ''rescate humano de los millones de personas que quedan desprotegidas''. Finalmente, el Banco Interamericano de Desarrollo –BID– señala que para menguar el efecto del crecimiento en los países de América Latina se debe proporcionar financiamiento adicional y algunas recomendaciones de política para cada país.

La reforma financiera propuesta por Obama

Muchos analistas han coincidido en que la propuesta contenida en un texto denominado Financial Regulatory Reform: A New Foundation (Departament of the Treasury), es la mayor reforma financiera considerada desde la Gran Depresión de 1930. En este informe se sostiene que los vacíos y deficiencias en la supervisión y la regulación de las empresas financieras presentan desafíos a la capacidad del gobierno para controlar, prevenir o abordar los riesgos que se dieron en el sistema. En ese sentido, se señala que se debe construir una nueva base más simple y de eficaz aplicación para la regulación y la supervisión financieras, que proteja a los consumidores e inversores, que premie la innovación y que sea capaz de adaptarse y evolucionar con los cambios en el mercado financiero. Es así como la propuesta de Obama introduce reformas para cumplir cinco objetivos claves: promover una supervisión y regulación sólidas de las empresas financieras, establecer una supervisión completa de los mercados financieros, proteger a los consumidores e inversores de abusos financieros, proveer al gobierno de los instrumentos necesarios para manejar las crisis financieras y elevar las normas internacionales de regulación y mejorar la cooperación internacional. En general, las reformas contenidas en este documento giran en torno al fortalecimiento y ampliación de las competencias de la Reserva Federal (FED), la formulación de un nuevo marco legal para regular los mercados, medidas que afectan a las entidades financieras y medidas que promulgan la protección de consumidores e inversionistas–.

En ese orden de ideas, las competencias de la FED incluyen la supervisión y regulación de cualquier firma financiera cuyo tamaño, apalancamiento e interconexión pueda representar una amenaza para la estabilidad financiera, además tendrá más grados de libertad al solicitar información a las empresas financieras y al poder vigilar las matrices y filiales de estas entidades –incluso si corresponden a mercados no regulados. De otro lado, la Reserva Federal, en consulta con expertos externos y del Tesoro de Estados Unidos, deberá proponer recomendaciones antes del 1 de octubre de 2009 para alinear su estructura de acuerdo con sus autoridades y responsabilidades. Por su parte, las medidas que afectan a las firmas financieras incluyen la creación de un Consejo de Supervisión de los servicios financieros –que deberá coordinar las actividades de los distintos órganos reguladores–, y la creación del Supervisor Nacional Bancario –agencia encargada de supervisar a los bancos comerciales y las agencias de bancos extranjeros–. El Consejo de Supervisión de los Servicios Financieros debe facilitar la coordinación e intercambio de información, identificar los riesgos emergentes, asesorar a la FED en la identificación de empresas que suponen una amenaza para la estabilidad financiera y proporcionar un foro para resolver los conflictos de competencia entre los reguladores. Además, otra importante medida, establece que los reguladores federales deben expedir normas y directrices para armonizar las prácticas de compensación de ejecutivos de empresas financieras.

El nuevo marco legal para regular los mercados contiene medidas que propenden por la creación de una reglamentación completa de los mercados que carecían de regulación, como los mercados de derivados OTC, que quedarían bajo la vigilancia de la FED. Además, los reguladores deberán reducir su uso de calificaciones crediticias en las prácticas de supervisión y reglamentarias, siempre que sea posible. Finalmente, la protección de consumidores e inversionistas incluye la creación de una Agencia para la protección a la financiación del consumo, orientada a proteger a los consumidores de productos y servicios financieros, y regular a los proveedores de dichos productos. Adicionalmente, las empresas financieras y empresas públicas deben rendir cuentas a sus clientes e inversores.

Según The Economist (2009), esta propuesta tiene dos fortalezas importantes: primero, a pesar de que incrementa la regulación del sistema financiero, no lo hace de una forma excesiva, sino que permite mantener los avances obtenidos a partir de la innovación permitida por la desregulación de las últimas tres décadas; y segundo, reconoce que no se necesitan muchos reguladores, sino una mejor regulación –como someter a regulación ciertos derivados que se negocian en los mercados OTC–, de manera que refuerza la reglamentación para el sector sin aumentar el número de entidades dedicadas a esa tarea.

Pero a pesar de estos vistos buenos, los analistas coinciden en que la reforma, como está planteada, tiene aún una serie de falencias. En primer lugar, varios analistas señalan que, aunque es un esfuerzo grande, la reforma pudo haber llegado un poco más lejos en ciertos aspectos. The Economist (2009) y Douglas Elliot (citado por La Prensa Gráfica, 2009), por ejemplo, señalan que si bien no se incrementó el número de entidades reguladoras, tampoco se hizo nada para reducirlo y, según muestra la experiencia, esto puede llevar a los agentes a elegir la entidad más conveniente y encontrar el ''eslabón débil''. Además, como indica Elliot (2009), la protección sistémica deseada se lograría más fácilmente si la regulación estuviera concentrada en un número menor de entidades, pues mientras mayor sea el consejo regulador, más difícil será obtener un consenso que permita actuar rápidamente frente a un problema determinado.

En segundo lugar, la creación de la agencia de protección financiera a los consumidores ha suscitado numerosas críticas16 debido a que se cree que ésta puede dar origen a una serie de rigideces en el mercado, como la sobre-regulación, que pueden terminar limitando la cantidad de créditos ofrecida a los mismos consumidores e incluso la innovación que permitiría hacer los mercados más eficientes. Al respecto, Elliot (2009), a pesar de que reconoce que el uso de instrumentos sofisticados para la administración del riesgo puede ser perjudicial, señala que la restricción sobre la innovación en productos financieros puede terminar generando ineficiencias en el mercado, debido a que en algunas ocasiones, algunos derivados personalizados pueden ser más baratos y ofrecer una mejor cobertura contra el riesgo que otros más genéricos. Según el autor, el reto de las autoridades será generar el mecanismo apropiado de incentivos para llevar a usar de manera generalizada los derivados estandarizados y limitar la utilización de los personalizados a situaciones en las que realmente se necesiten.

Finalmente, se ha cuestionado en varias ocasiones el rol de súper-regulador que tendría la FED en caso de que pase la propuesta; según The Economist (2009), la FED se encargaría de la regulación macroprudencial –que implica supervisar firmas a nivel micro, examinando posibles fuentes de riesgo en mercados e industrias– y al mismo tiempo, sería directamente responsable por la supervisión de las firmas que son ''muy grandes para fallar'' Too Big To Fail (TBTF). No obstante, es probable que el papel de Banco Central y de autoridad de la política monetaria choquen con la responsabilidad que adquiriría sobre el desempeño de las firmas cuya caída supone riesgo sistémico; por ejemplo podría evitar incrementos en las tasas de interés para no afectar a una firma TBTF, de manera que cabe preguntarse si esta nueva estructura sea más eficiente que la anterior (The Huffington Post, 2009; Deutsche Welle, 2009).

Adicional a lo anterior, esta medida puede reforzar las conductas de riesgo moral de los agentes –al incentivar la asunción de riesgo excesivo por parte de las firmas– y dar lugar a ventajas comparativas no justificadas. Esto último surgiría debido a que el Banco Central se comprometería a rescatar las empresas más grandes en caso de que lo necesitaran –que en cierta medida sería una especie de subsidio otorgado por los contribuyentes para el rescate–, mientras que las empresas más pequeñas sólo estarían sujetas a una regulación más exhaustiva, pero sin las facilidades de las TBTF. De esta forma, las empresas más grandes se verían beneficiadas sustancialmente con la medida y podrían crecer cada vez más ante las políticas de salvamento ideadas para ellas (Elliot, 2009).

Conclusiones

La crisis financiera, que comenzó en Estados Unidos y que posteriormente se convirtió en una crisis mundial, ha tenido innumerables efectos, no sólo en el ámbito financiero sino también en el sector real: las proyecciones de crecimiento económico, para los países desarrollados y para el mundo en general, se reducen cada vez más. Las medidas de los gobiernos y las autoridades monetarias en todo el mundo se han concentrado en tratar de reducir el tamaño de la crisis, pero esto ha sido una tarea difícil. Con el fin de mitigar los efectos de las crisis financieras, los tres estamentos implicados en el sistema financiero internacional –estados, instituciones y mercados– han propuesto diferentes alternativas en torno a los principios de supervisión y regulación del mismo. Así, las recomendaciones de política giran alrededor de dos elementos que se reconocen ampliamente en la literatura como fuentes de inestabilidad financiera: los movimientos desestabilizadores del capital y la mala gestión y control del riesgo.

Pero además de estos dos elementos, existen campos donde algunos expertos y hacedores de política han resaltado que se debe prestar mayor atención en el mercado financiero. De hecho, en la nueva propuesta de reforma financiera de Obama se sostiene que los vacíos y deficiencias en la supervisión y la regulación de las empresas financieras presentan desafíos a la capacidad del gobierno para controlar, prevenir, o abordar los riesgos que se dieron en el sistema. Dicha propuesta, que parece ser la más fuerte desde la crisis de 1930, está encaminada a reforzar la supervisión, regulación y la transparencia de las entidades financieras, con el fin de reducir la ocurrencia de crisis sistémicas relacionadas con el sistema financiero. Si bien ha sido criticada, debido a que presenta una serie de falencias, la aplicación de algunas de las medidas de esta propuesta puede traer beneficios a la larga para la economía norteamericana y probablemente para la economía mundial, pues con la crisis se hizo evidente la necesidad de modificar los pilares de la regulación financiera, de manera que se logre una mayor transparencia y responsabilidad en el manejo de los recursos financieros.

Referencias bibiográficas

1. Bernanke, B. (2008, 8 de Julio ). ''Financial Regulation and Financial Stability'' [en línea], disponible en: http://www.federalreserve.gov/newsevents/speech/bernanke20080708a.htm. [ Links ]

2. Bank for International Settlements –BIS– (2004). ''Convergencia internacional de medidas y normas de capital'' [en línea], disponible en: http://www.bis.org/publ/bcbs107esp.htm. [ Links ]

3. Banco Mundial-BM- (2009). ''Crisis financiera'' [en línea], disponible en: http://www.bancomundial.org/ temas/crisisfinanciera/ Banco Interamericano de Desarrollo-BID- (2009). ''El BID y la crisis financiera'' [en línea], disponible en: http://www.iadb.org/news/crisis/?lang=es. [ Links ]

4. Caruana, J. (2008). ''Regulación e innovación en la reciente crisis financiera'', Estabilidad financiera, No. 14, Banco de España. [ Links ]

5. Cassidy, J. (2008, 4 de febrero). ''The Minsky Moment'', The New Yorker, [en línea], disponible en: http://www.newyorker.com/talk/comment/2008/02/04/080204taco_talk_cassidy. [ Links ]

6. Ceballos, D. y Cantero, D. (2005, mayo-agosto). ''Fluctuaciones del Sistema Financiero y su Prevención'', Quaderns de Política Econòmica, Vol.10. [ Links ]

7. Ceccheti, S. (2008). ''Crisis and Responses: The Federal Reserve and the Financial Crisis of 2007-2008'', NBER Working Papers, No. 14131. [ Links ]

8. Conferencia de las Naciones Unidas Sobre Comercio y Desarrollo- UNCTAD- (2009). [Conferencia, en línea], disponible en: http://www.unctad.org/en/docs/gds20091_en.pdf. [ Links ]

9. Davis, P. (2008). ''Liquidity, financial crises and lender of last resort - how much of a departure is the sub-prime crisis'' [en línea], disponible en: http://www.rba.gov.au/PublicationsAndResearch/ Conferences/2008/Davis.pdf. [ Links ]

10. Department of The Treasury (2009, 17 de junio). ''Financial Regulatory Reform'' [en línea], disponible en: http://www.financialstability.gov/docs/regs/FinalReport_web.pdf [ Links ]

11. Deuschte, W. (2009, 18 de junio). ''Obama's financial reform plan is important but is it radical enough?'' [en línea], disponible en: http://www.dw-world.de/dw/article/0,,4400881,00.html?maca=enen_ nr-1893-xml-atom. [ Links ]

12. Eichengreen, Barry (2008, February). ''Ten questions about the subprime crisis'', Financial Stability Report – Special Issue on Liquidity, No. 11, Banque de France. [ Links ]

13. Elliot, D. (2009, 17 de junio). ''Reviewing the Administration's Financial Reform Proposals'', The Brookings Institution [en línea], disponible en: http://www.brookings.edu/papers/2009/0617_financial_reform_ elliott.aspx. [ Links ]

14. Estrada, D. y Gutiérrez, J. (2008). ''Supervisión y regulación del sistema financiero: modelos, implicaciones y alcances'', Borradores de Economía, No. 490. [ Links ]

15. Fanelli, J. (1998). ''Regulación de los Movimientos de Capital en los Países en Desarrollo: Reflexiones sobre la experiencia de los Noventa''. Banco Central de Bolivia. [ Links ]

16. Flaherthy, A.; Kuhnhenn, J. (2009, June 18). ''Obama's Financial Reform: Fed Powers Worries Some in Congress'', The Huffington Post [en línea], disponible en: http://www.huffingtonpost.com/2009/06/18/ obamas-financial-reform-f_n_217471.html. [ Links ]

17. Fondo Monetario Internacional –FMI– (2009). World Economic Outlook Database. [en línea], disponible en: http://www.imf.org/external/pubs/ft/weo/2009/01/weodata/index.aspx. [ Links ]

18. González, E. (2008, diciembre). ''Regulación, Política Monetaria y Crisis Financiera en los Estados Unidos'', Boletín Económico de ICE, No. 2954. [ Links ]

19. Kaminsky, G. (2005). ''International Capital Flows, Financial Stability and Growth'', United Nations-DESA, Working Paper, No. 10. [ Links ]

20. Kregel, J. (2008). ''Minsky's cushions of safety. Systemic risk and the crisis in the U.S., subprime mortagage market'', Public Policy Brief, No. 93. [ Links ]

21. Lever, R. (2009, 18 de junio). ''La reforma de la regulación financiera de Obama se quedó corta, según expertos'', en la prensa gráfica, El Salvador [en línea], disponible en: http://www.laprensagrafica.com/economia/internacional/40375-la-reforma-de-la-regulacion-financiera-de-obama-se-quedocorta- segun-expertos.html. [ Links ]

22. López, T. (2008). ''Los intermediarios financieros no bancarios en México: ¿fuentes de financiamiento o generadores de inestabilidad financiera? El caso de las sociedades financieras de objeto múltiple''. Economía Informa, No. 355. [ Links ]

23. Mankiw, G. (2001). Macroeconomía, 4ª edición, Antoni Bosch editor. [ Links ]

24. Martinez, C. (2007). ''Basilea II, Retos y Oportunidades. Hacia una mayor armonización de la regulación y supervision financiera en el siglo XXI'', Gestión y Política Pública, Vol. XVI, No. 2, pp. 465-510. [ Links ]

25. Mishkin, F. (2000). ''Financial Instability and the Macroeconomy'', Central Bank of Iceland, Working Papers, No. 9. [ Links ]

26. Minsky, H. (1992). ''The Financial Instability Hypothesis''. The Jerome Levy Economics Institute of Bard College, Working Paper, No. 74. [ Links ]

27. Monaghan, A. (2008, December 12). ''EU agrees 200bn stimulus package'' , Thelegraph [en línea], disponible en: http://www.telegraph.co.uk/finance/economics/3725106/EU-agrees-200bn-stimulus-package.html [ Links ]

28. Reuters (2009, 17 de junio). ''Obama impulsa la mayor reforma financiera desde 1930'' [en línea], disponible en: http://es.reuters.com/article/businessNews/idESMAE55G0VQ20090617?pageNumber=2& virtualBrandChannel=0 [ Links ]

29. Rogoff, K. (2008). ''Inflation is now the lesser evil'' [en línea], disponible en: http://www.project-syndicate.org/commentary/rogoff51. [ Links ]

30. Steinberg, F. (2008, 16 de octubre). ''La crisis financiera mundial: causas y respuestas de política''. Análisis del Real Instituto Elcano [en línea], disponible en: http://www.realinstitutoelcano.org/wps/portal/ rielcano/contenido?WCM_GLOBAL_CONTEXT=/Elcano_es/Zonas_es/ARI126-2008. [ Links ]

30. The Economist (2009, June 18). ''Better broth, still too many cooks'' [en línea], disponible en: http://www.economist.com/opinion/displaystory.cfm?story_id=13862497fsrc=rssmode=commentintent=readBottom. [ Links ]

31. The New York Times (2009, June 8). ''Economic Stimulus'' [en línea], disponible en: http://topics.nytimes.com/topics/reference/timestopics/subjects/u/united_states_economy/economic_stimulus/index.html. [ Links ]

Primera versión recibida el 2 de junio de 2009; versión final aceptada el 10 de julio de 2009

Notas

1 Según Mishkin (2000), la estabilidad financiera debería declararse como un objetivo adicional de los bancos centrales y los hacedores de política, debido a que cuando el sistema financiero no puede cumplir a cabalidad con su rol de canalizador de recursos hacia actividades productivas, el desarrollo del país puede verse seriamente afectado.

2 Como señala Steinberg (2008), la crisis financiera está también fuertemente relacionada con los grandes cambios que se han producido a lo largo de las dos últimas décadas en la arquitectura financiera y que no han estado acompañados con las modificaciones pertinentes en los esquemas regulatorios.

3 Estas hipotecas, con un riesgo de moratoria mayor, dadas las características de los prestatarios, se conocen como subprime.

4 Dos de estos instrumentos son los PDCF –Primary Dealer Credit Facility–, que permite a los bancos de inversión obtener préstamos completamente colateralizados y los TSLF –Term Securities Lending Facility– que les daba la oportunidad de prestar bonos del Tesoro usando otros activos como colateral (Bernanke, 2008).

5 Para citar algunos casos, Bearn Sterns fue adquirida por JP Morgan Chase, mientras que Lehman Brothers y Merrill Lynch fueron adquiridos por el Bank of America.

6 Existen algunos analistas que señalan la existencia de una trampa de liquidez, el caso extremo mencionado por Keynes en el que la política monetaria expansionista no genera efectos reales sobre la producción. Usualmente se relaciona con periodos de tasas de interés cercanas a cero que no confluyen en un incremento en el volumen de créditos otorgados por parte del sistema financiero. Teóricamente, la inflación es una de las formas con las que puede encontrarse salida de una trampa de liquidez, pues genera una reducción de las tasas de interés reales y estimula, en principio, la inversión y el consumo.

7 Se destacan el FMI, el Banco Mundial y el Banco de Pagos Internacionales –BIS–.

8 Internal Rating Based Approach.

9 No hay cambios con relación a Basilea I.

10 Para ampliar sobre estas metodologías véase BIS (2004).

11 Según González (2008), Warren Buffet llama ''armas de destrucción masiva'' a los nuevos productos financieros, ya que incrementan la concentración del riesgo y la dificultad para valorarlo.

12 Por ejemplo, es posible que no asignen las ponderaciones adecuadas a los riesgos a la baja sin que una institución pueda cuestionar tal decisión. Las pruebas de estrés son una muestra de esto, ya que en algunos casos las realizan los mismos bancos, usando modelos propios. Cabe destacar el caso de Northern Rock, un gigante británico que realizó repetidamente las pruebas y pasó en todas las ocasiones; sin embargo, entró en crisis al quedarse sin fuentes de financiamiento, supuesto que nunca utilizó en sus escenarios para estimar los modelos.

13 Como señala el autor, para que esta medida fuera efectiva sería necesario que se tuviera una definición clara y muy estrecha de cuáles son los activos más líquidos, debido a que en medio de tensiones en los mercados financieros, los activos líquidos pueden volverse ilíquidos fácilmente.

14 Según Ceccheti (2008), cuando los requerimientos de capital de las entidades financieras son demasiado grandes, los instrumentos de los bancos centrales para rescatarlas son poco efectivos.

15 Perspectivas de la Economía Mundial.

16 The Economist (2009a), por ejemplo, se refiere a ella como la ''medida más populista'' de la reforma.

Anexo