Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.13 Medellín ago. 2009

COYUNTURA ECONÓMICA NACIONAL

Medellín: una evaluación del comportamiento de las finanzas públicas municipales, 2000-2006

Medellin: an evaluation of the performance of local public finances, 2000-2006

Jenifer González H.*; Amalia Rodríguez V.**

* Economista, Asistente de Investigación. Facultad de Ciencias Económicas, Universidad de Antioquia. Dirección electrónica: gonzalezj@economicas.udea.edu.co.

** Economista, Asistente de Investigación. Facultad de Ciencias Económicas, Universidad de Antioquia. Dirección electrónica: amaliar@economicas.udea.edu.co.

–Introducción. –I. Conceptos básicos. –A. Conceptos básicos. –B.Teoría de la Hacienda Pública. –C. Descentralización. –D. Gestión administrativa. –II. Desempeño fiscal en Medellín: una evaluación a partir del indicador sintético. –A. Análisis de indicadores básicos. –B. Desempeño fiscal y NBI. –III. Estimaciones econométricas para la evaluación de las finanzas públicas. –A. metodología. –Conclusiones y recomendaciones.–Referencias bibliográficas.

RESUMEN

Desde el año 2000, el comportamiento de las finanzas públicas de Medellín ha venido mostrando una tendencia positiva escalando en la posición del ranking realizado por el Departamento Nacional de Planeación (DNP), lo que le ha permitido localizarse en el primer lugar dentro de las ciudades capitales del país en 2005 y 2006. El objetivo de este trabajo es evaluar las finanzas públicas del municipio de Medellín en el período 2000-2006, a través de la lectura de la información disponible y de la modelación econométrica de algunos componentes de la contabilidad financiera local. En tal sentido se encontró que el comportamiento financiero de Medellín presenta particularidades en relación con otros municipios y ciudades capitales del país en cuanto a la gran dependencia de los ingresos tributarios al PIB, a la no existencia de pereza fiscal con respecto a las transferencias nacionales y a la importancia de los ingresos no tributarios dentro de los ingresos totales. Finalmente, los ejercicios realizados dan cuenta de una regularidad empírica en el manejo de las finanzas públicas locales, la cual se ha denominado ''efecto relajación'', que manifiesta el tradeoff existente entre los ingresos tributarios y los no tributarios. El trabajo concluye que el municipio de Medellín debe procurar un mayor esfuerzo fiscal y limitar el gasto excesivo y la dependencia a las utilidades de empresas descentralizadas, en orden a obtener unas finanzas públicas realmente sanas.

Palabras clave: finanzas públicas territoriales, desempeño fiscal, hacienda pública, pereza fiscal.

ABSTRACT

From 2000, public finances in Medellín have been showing a positive development that is reflected in the higher position occupied each year in the ranking that publishes National Planning Department (DNP). The outstanding performance of Medellín's public finances has allowed that during 2005 and 2006, the city gets placed in the first position of the ranking among all main cities of Colombia. The aim of this paper is to evaluate Medellín's public finances between 2000-2006 through the study of the available information and the econometric modeling of some variables of local finances. The investigation finds that the financial behavior of the city presents some peculiarities when compared with other municipalities and capital cities. Medellín's GDP shows an enormous dependence from taxation incomes, there is no evidence of fiscal laziness from national transferences and non-taxation incomes are very important among total income. The exercises developed show an empiric regularity in the management of local finances that we have named ''relaxation effect'', and that talks about the trade-off between taxation and non-taxation incomes. The paper finally concludes that Medellín has to make bigger efforts in fiscal terms and has to limit the excessive expenditure and the reliance in the earnings made by decentralized enterprises, in order to obtain wealthy public finances.

Key words: Territorial public finance, Fiscal Performance, public finance, fiscal laziness.

RÉSUMÉ

Depuis l'année 2000, les finances publiques de la ville de Medellín ont montré une remarquable amélioration dans le ranking de performance mis en place par le Département National de Planification (DNP). La ville a occupé la première place parmi les chefs-lieux des Départements du pays en 2005 et 2006. L'objectif de cet article est d'évaluer la performance des finances publiques de la ville de Medellín pendant la période comprise entre 2000 et 2006, à travers d'un modèle économétrique qui prend en compte un ensemble d'éléments composant la comptabilité financière de la ville. En ce sens, nous constatons que la ville de Medellín présente des particularités par rapport aux autres chefs-lieux du pays, notamment en ce qui concerne la corrélation du niveau des recettes fiscales par rapport au PIB, l'inexistence de paresse fiscale par rapport aux transferts de ressources reçues de l'Etat et, finalement, le poids des recettes non fiscales dans le total des recettes. Les résultats montrent une certaine régularité dans la gestion des finances publiques locales appelée ''effet relaxation'', lequel explique le trade-off existant entre les recettes fiscales et les recettes non fiscales. Cet article conclut que la ville de Medellín doit faire un plus grand effort fiscal, limiter les dépenses excessives et réduire le niveau dépendance des revenus en provenance des entreprises décentralisées de la ville, en vue d'avoir des finances publiques réellement saines.

Most clef: finances publiques locales, performance fiscale, finances publiques, paresse fiscale.

Clasificación JEL: H60, H69, H54.

Introducción

En un país democrático y con limitada autonomía regional, el Estado, en materia de finanzas públicas locales, se preocupa por la capacidad que tienen las entidades territoriales de autofinanciarse, dada su dependencia a las transferencias del Gobierno Nacional Central (GNC). A su vez, el Estado debe velar por el fortalecimiento de los recursos fiscales de cada una de las instancias y su capacidad de respaldar el endeudamiento. Lo anterior se manifiesta en el cálculo que realiza el Departamento Nacional de Planeación (DNP) de un indicador sintético, el cual pretende evaluar el desempeño de las finanzas de cada uno de los entes territoriales. Para 2006, según este indicador, Medellín ocupó el primer lugar en buen desempeño de las finanzas públicas municipales dentro del total de ciudades capitales del país.

En Medellín, la administración municipal aborda los procesos públicos con una visión empresarial que se opone al modelo de administración tradicional, y se preocupa por el estado de los clientes (ciudadanos), la transparencia y la rendición de cuentas (promoviendo la creación y participación de diversas veedurías ciudadanas), la orientación de los presupuestos a la obtención de resultados, la mejora de los procesos de contratación y el saneamiento de las finanzas del municipio, entre otros. Estos elementos ayudan a explicar el buen comportamiento registrado en el indicador del DNP, sin embargo, al hacer un análisis más profundo de las finanzas municipales, se encuentra que los informes oficiales no presentan necesariamente los mismos resultados que las estadísticas y su modelación. Así, puede decirse que la nueva forma de administración no ha rendido los frutos esperados en todos los aspectos financieros del municipio.

De esta forma, se pretende evaluar las finanzas públicas del municipio de Medellín en el período 2000-2006, a través de la lectura de la información disponible y de la modelación econométrica de algunos componentes de la contabilidad financiera local. En particular, se construirán indicadores y se verificará la existencia o no del fenómeno de pereza fiscal en el municipio de Medellín, al igual que se calcularán sensibilidades entre gastos e ingresos, con el fin de proporcionar una perspectiva alternativa al análisis de las finanzas públicas del municipio, y de contrastar los resultados con los de otras instancias territoriales. Al mismo tiempo, se realizará una lectura del estado actual de las finanzas municipales con base en el indicador sintético y en otros informes oficiales, y se estudiará su relación con el índice de Necesidades Básicas Insatisfechas (NBI).

La importancia de este trabajo radica en que brinda elementos que permiten contrastar la transparencia de los resultados presentados por algunos organismos oficiales en cuanto a cómo están siendo administrados los recursos y en que incorpora nuevas técnicas o instrumentos para la elaboración de los análisis; además, este estudio es relevante en la medida en que promueve las buenas prácticas gubernamentales, aporta elementos a la veeduría ciudadana (ciudadanos, comunidad académica, organizaciones no gubernamentales, funcionarios públicos y Estado) a la hora de evaluar la gestión de las administraciones y redireccionar las acciones de la administración municipal, una vez que los indicadores dan cuenta de la forma en que se están operando tanto los ingresos como los gastos.

Para verificar los objetivos, se hará un análisis integrado en forma cualitativa y cuantitativa de la información. En primer lugar, a través de una revisión bibliográfica y documental, se definirán las normas que determinan el deber ser de las finanzas nacionales y regionales, y se precisarán los conceptos y teorías que explican el comportamiento financiero de las entidades territoriales. En segundo lugar, se dará lectura a los indicadores y la información disponible, con énfasis en el municipio de Medellín. En tercer lugar se revisarán las estadísticas oficiales disponibles y se estimarán modelos de sensibilidades del gasto corriente y el ingreso tributario ante cambios en algunas variables. Finalmente, se presentarán las conclusiones y recomendaciones.

I. Conceptos básicos

El estudio de las finanzas públicas locales en Colombia requiere, en primer lugar, identificar el contexto legal que especifica las condiciones en las cuales los entes territoriales desarrollan sus políticas de gobierno, y los alcances que dicha normatividad permite; en segunda instancia, definir los conceptos esenciales de la teoría de la Hacienda Pública de tal forma que se tenga claridad respecto a los fundamentos básicos del tema, y finalmente, exponer las implicaciones de un gobierno descentralizado y del buen manejo administrativo en pro de un adecuado comportamiento en las finanzas territoriales. A continuación, se profundizará en cada uno de los aspectos antes mencionados con el fin de generar un marco adecuado para el estudio de las finanzas del municipio de Medellín.

A. Marco normativo

En Colombia, desde la instauración de la Constitución de 1991, se crearon múltiples lineamientos que definieron las relaciones, modos de actuar y manejo de los recursos del Gobierno Nacional Central en correspondencia con las entidades territoriales que buscaban aumentar los niveles de eficiencia en el gasto, incrementar los ingresos tributarios, y a su vez promocionar la creación de un marco fiscal para organizar los procesos administrativos. Estas disposiciones legales han quedado consignadas en las Leyes 152 de 1994, 358 de 1997, 617 de 2000, 715 de 2001 y 819 de 2003, que tienen como punto común el hecho de definir el accionar de las entidades locales en cuanto al manejo de sus recursos.

La Ley 152 de 1994 es la encargada de establecer los procedimientos y mecanismos para la elaboración, aprobación, ejecución, seguimiento, evaluación y control de los planes de desarrollo, e instituye al DNP como la entidad encargada del seguimiento a la gestión de los municipios. Por su parte, la Ley 359 de 1997 reglamenta el endeudamiento interno y externo de la nación y las entidades territoriales sosteniendo que éste no debe exceder su capacidad de pago. La Ley 617 realiza una categorización de las entidades territoriales de acuerdo a criterios de gestión administrativa, tamaño de población e ingresos de libre destinación; a partir de allí, se clasifica a los departamentos y municipios según su presupuesto. Esta Ley establece además lineamientos sobre saneamiento fiscal y presenta guías para la financiación de algunos gastos, a la vez que señala normativas sobre racionalización de fiscos, trasparencia de la gestión y alivios a la deuda, con miras a una mayor autonomía fiscal. Por otra parte, la Ley 715 de 2001 regula el Sistema General de Participaciones (SGP), constituido por los recursos que la Nación transfiere a las entidades territoriales1 para la financiación del sector educativo, el sector salud, agua potable y saneamiento básico, al tiempo que asigna a los departamentos y municipios responsabilidades particulares sobre planificación, promoción y financiación de proyectos de desarrollo. Finalmente, la Ley 819 de 2003 decreta normas para la transparencia fiscal y macroeconómica, define el marco fiscal de mediano plazo y determina criterios sobre el endeudamiento territorial (elaboración propia con base en Leyes).

En conjunto, las leyes anteriores han establecido los fundamentos legales para evaluar la gestión y resultados de los gobiernos municipales y departamentales, creando herramientas para ''retroalimentar la toma de decisiones, optimizar la asignación de recursos, facilitar la rendición de cuentas y el control social, contribuir al diseño de políticas públicas y focalizar las acciones de asistencia técnica y apoyo institucional'' (DNP, 2005, p. 2). La ventaja que ofrece este marco legal para evaluar las finanzas públicas del municipio de Medellín es que permite una estandarización de los procesos, y se convierte en punto de referencia para comparar las diferentes instancias territoriales y aportar criterios de valoración de su comportamiento, gracias al análisis normativo (deber ser) que hacen las leyes. De esta forma, éstas se convierten en herramientas obligadas al enmarcar todos los procesos financieros de los municipios.

B. Teoría de la Hacienda Pública

La Hacienda Pública se compone de diversos elementos de la actividad financiera y reguladora del Estado; dentro de sus objetivos está el lograr un equilibrio y una racionalización en el gasto público por medio de la política hacendaria, y mejorar los sistemas de recaudación fiscal para incrementar los ingresos (Gutiérrez et al., 2000). En la actualidad, el concepto de Hacienda Pública ha evolucionado hasta llegar al término de Economía Pública a la cual le interesa analizar la relación del Estado con los demás agentes económicos y así lograr un mayor bienestar para la población y la satisfacción de sus necesidades. Por su parte, las finanzas públicas se ocupan de la forma como el Estado percibe o ha de percibir sus ingresos y de cómo los utiliza o debe utilizarlos (Gutiérrez et al., 2000). El deber ser está consignado en las normas que cada país redacta para regular el presupuesto público, mientras que el comportamiento efectivo es el que permite valorar el accionar de las administraciones y emitir juicios y recomendaciones para futuros escenarios.

En Colombia, la contabilización y el estudio de las finanzas públicas ha sido direccionado por la evaluación y diagnóstico de diferentes misiones que establecen y proponen diferentes medidas en pro de fortalecer las finanzas y la autonomía de las entidades territoriales, con el objetivo de disminuir el peso de los gobiernos y proporcionar un sistema que permita un mayor esfuerzo fiscal a los departamentos y municipios. En orden cronológico estas misiones han sido: la misión Bird Wiesner de Finanzas intergubernamentales (1981)2; la misión del gasto público (1986)3; la misión por la descentralización Wiesner (1992)4; la Comisión de racionalización del gasto y las finanzas públicas (1995)5; la misión Alesina (2002)6, la misión del ingreso público (2003)7 y la descentralización fiscal en Colombia FMI (2004)8 (Escuela de gobierno y políticas públicas de Antioquia, 2007).

En cuanto a la clasificación de las finanzas públicas, no está definido un ente oficial que establezca pautas a las entidades territoriales para la estandarización de las cuentas fiscales. Periódicamente los departamentos y municipios están obligados a emitir su contabilidad de acuerdo a los términos establecidos en el Manual de Procedimientos, que es publicado por la Contaduría General de la Nación9. Sin embargo, los rubros que no están especificados en dicho documento son ajustados por instituciones como las secretarías de hacienda municipales, el DNP y el Banco de la República de manera discrecional. Esta situación crea enormes dificultades a la hora de comparar las cuentas y analizar la información publicada por dichas entidades.

A nivel mundial, el Fondo Monetario Internacional (FMI, 2001) propone una metodología única para la clasificación de las finanzas públicas, la cual tiene sus orígenes en 1986 y presenta una versión final en 2001. Esta metodología está contenida en un Manual que describe la forma en que los gobiernos y las entidades territoriales deben clasificar sus estadísticas fiscales con el fin de hacerlas más transparentes y de facilitar la rendición de cuentas. La norma es entonces una guía para estandarizar la compilación de datos y para clasificar los flujos y saldos que registre una entidad territorial según un criterio único mundial. Además, el Manual es útil como insumo de trabajo para los profesionales y analistas de las finanzas y demás cuentas nacionales, permitiendo también que las estadísticas puedan ser comparables con otros datos macroeconómicos, al estar integrado al Sistema de Cuentas Nacionales (SCN).

Dentro de las clasificaciones más importantes que hace el Manual, interesa a este trabajo la del ingreso y el gasto, aplicadas a los entes territoriales. En el capítulo 5, el Manual define el ingreso como el aumento del patrimonio neto resultado de una transacción y se clasifica de la siguiente forma: ingresos tributarios10, contribuciones sociales, donaciones11 rentas de propieda12, ventas de bienes y servicios, y otros tipos de ingresos no tributarios13 (anexos, cuadro 1). Por su parte, el gasto es definido como una disminución del patrimonio neto resultado de una transacción y es catalogado por el Manual de dos formas: una económica y una funcional; la primera revisa el tipo de gasto que se hace para proporcionar bienes y servicios que el mercado no es capaz de proveer a la sociedad14, en tanto que la segunda se interesa por la causa que llevó a que se efectuara el gasto15 (anexos, cuadros 2 y 3).

Una ventaja adicional que ofrece el Manual en su metodología, pero que al mismo tiempo dificulta su aplicación, es el registro de la contabilidad en base devengado16 que permite un manejo de las finanzas públicas más transparente, al contabilizar los presupuestos planeados antes que los ejecutados. Sin embargo, su aplicación no se ha generalizado debido a la dificultad en la clasificación e identificación de las diferentes partidas, y su posterior ubicación en los rubros correspondientes. Por lo anterior realizar la compilación y reclasificación de las estadísticas de ingreso y gasto del municipio de Medellín resultan líneas interesantes de trabajo para investigaciones futuras.

C. Descentralización

Según la teoría económica clásica, los mercados, dadas unas condiciones específicas17, funcionan de manera eficiente sin necesidad de ningún tipo de intervención. A través del libre funcionamiento del mercado se consiguen, luego del intercambio, asignaciones eficientes para todos los individuos, que no son tan evidentes al observar la realidad. De esta forma, se ha visto la necesidad de considerar al Estado como regulador de la actividad económica y se ha dado paso a teorías alternativas que consideran la importancia de la intervención gubernamental. Así, la interacción entre los sectores público y privado –economías mixtas– ha primado sobre una situación de mercantilismo puro.

Estudiar el papel del Estado adquiere entonces una importancia particular, al convertirse en muchos casos en el ente que busca solucionar los fallos del mercado. Según Gutiérrez et al. (2000, p. 33), ''El Estado debe hacer presencia como regulador de ciertas instrucciones individuales, dadas al mercado y consideradas equivocadas para los valores sociales. O bien, complementar respuestas inadecuadas del mercado, a la voluntad de los consumidores''. De esta forma, de acuerdo con Musgrave (1992), el Estado, en sus políticas públicas, cumple la función de asignación, al ocuparse de la provisión de bienes públicos o sociales en los cuales el mercado no opera eficientemente, de distribución, al buscar corregir los fallos de asignación a través de instrumentos como los impuestos progresivos y las subvenciones y de estabilización, al preocuparse por el logro de los objetivos de la política macroeconómica18.

Las funciones del Estado pueden ser abarcadas de forma centralizada o descentralizada. En el primer caso, las decisiones y las acciones políticas, económicas y sociales se realizan desde el gobierno central. Sin embargo, en un Estado centralizado, en el cual se concentra la acción y planeación de las actividades, no necesariamente se alcanza eficiencia en los resultados. Es así como la descentralización se convierte en la forma de reducir en alguna medida las ineficiencias producidas por el primer tipo de administración, y así lo sustentan diversos autores.

De acuerdo con Merino (2000), para Oates son varios los argumentos que hacen deseables a los sistemas descentralizados19; en primer lugar, dan cuenta de los diferentes niveles de output de algunos bienes sociales, lo que permite que los recursos se empleen eficientemente en la satisfacción de las preferencias de los consumidores; en segundo lugar, pueden promover una mayor experimentación e innovación en la producción de bienes públicos; por último, pueden producir niveles óptimos de output público puesto que las decisiones de gasto están mucho más relacionadas con el coste real de los recursos. A partir de aquí, Oates plantea su teorema de la descentralización que establece que ''en ausencia de ahorros de costes por la provisión centralizada de un bien y de efectos externos interjurisdiccionales, el nivel de bienestar será siempre al menos tan alto, y habitualmente más alto, si los niveles de consumo del bien que son eficientes en el sentido de Pareto se proveen en cada jurisdicción, en vez de proveerse cualquier nivel uniforme y único de consumo para todas las jurisdicciones'' (López, 2004, p. 5).

El argumento de Oates se apoya en otros como el Voto con los pies de Charles Tibout que afirma que, teniendo en cuenta que cada comunidad tiene que sufragar sus propios servicios públicos, los individuos eligen para vivir las comunidades que satisfagan sus preferencias particulares (Musgrave, 1992, p. 566). Así, se logran mejores niveles de distribución, asignación y estabilización cuando la provisión del servicio o el bien se realiza en instancias cercanas a las comunidades, dado que es allí donde se conocen mejor las preferencias y carencias de los consumidores. En Medellín se ha procurado una mejora en la prestación de bienes y servicios estratégicos como salud y educación, con lo cual se pretende satisfacer necesidades básicas de la ciudadanía20.

Por otro lado, Brennan G. y Buchanan J. (citado por Piffano et al., 1998) argumentan a favor de la descentralización que ésta puede servir como restricción a los deseos de expansión del Gobierno Central, donde los políticos no necesariamente actúan motivados por los deseos de los ciudadanos. De esta forma, según los autores, el sector público puede verse como un agente monolítico, un Leviatán, que busca maximizar el tamaño del presupuesto sin tener en cuenta la voluntad de los ciudadanos21. El mecanismo de los gobiernos descentralizados permite una competencia entre los gobiernos locales y así se evita el poder monopólico del gobierno Central.

Por su parte, el concepto flypaper de Okun expuesto por Porto (2001), que es la tendencia que tienen los gobernantes a aumentar el gasto en una proporción mayor ante un aumento en las transferencias recibidas que ante un incremento en la misma magnitud en el ingreso total de los agentes del municipio, sugiere que los políticos y representantes en la toma de sus decisiones se alejan de las preferencias de los ciudadanos y que la competencia política es insuficiente para garantizar la disciplina fiscal. A su vez, este efecto implica un gasto público y una presión tributaria excesivos por parte de los gobiernos locales.

Finalmente, se hace pertinente explicar en este apartado el fenómeno de pereza fiscal que surge en los modelos de descentralización, y que implica que las autoridades locales prefieren, en lugar de realizar esfuerzos para incrementar la base tributaria, buscar financiamiento en las transferencias del Gobierno Nacional Central (GNC). Los gobernantes son conscientes del costo político asociado a la recaudación de impuestos y por tanto crean un alto grado de dependencia a los recursos provenientes del Estado; esto se convierte en un problema para el gobierno central ya que se desestimula el esfuerzo fiscal municipal al tiempo que se compromete la salud de sus finanzas públicas22. Según Melgarejo et al. (2006), los gobiernos locales que perciben transferencias por la extracción de recursos naturales, mineros y petroleros son los más propensos a presentar pereza fiscal en la recaudación de sus ingresos propios.

En Colombia, desde la reforma de 1968 con la que se crea el Situado Fiscal, los municipios han mostrado una gran dependencia a las transferencias de la nación. Con la nueva política de descentralización establecida en la Constitución de 1991 se disminuyeron las transferencias intergubernamentales y los departamentos y municipios comenzaron a financiarse en mayor medida por su esfuerzo fiscal. Sin embargo, las transferencias siguieron representando un rubro importante en el presupuesto de las entidades por lo cual el proceso fue más de desconcentración que de descentralización23. La descentralización se convierte entonces en un importante punto de referencia para el estudio de las finanzas públicas de los municipios colombianos, ya que esta forma de manejo gubernamental enmarca los procesos financieros territoriales al afectar las transferencias y las decisiones de los gobiernos locales y de los agentes, en cuanto a los rubros que componen las finanzas públicas.

D. Gestión Administrativa

Con la descentralización, los entes territoriales adquirieron una mayor autonomía en el manejo de los procesos y de la administración local; los nuevos lineamientos pusieron a prueba la capacidad de los gobernantes para administrar eficientemente los recursos y para superar el sometimiento de las actividades de administración a reglas y códigos, que provocaban ineficiencias al sistema, y que lo hacían vulnerable a situaciones inesperadas o especiales. Las viejas condiciones obligaron a la implementación de un nuevo paradigma que hiciera más flexibles, más eficientes y más desconcentradas las responsabilidades y que enfatizara en un nuevo tipo de contrato entre el Estado y el ciudadano (Zuleta, 2003).

Esta necesidad de un nuevo perfil organizativo que superara las formas tradicionales24 de hacer política dio paso a la aparición de la Nueva Gerencia Pública (NGP)25, que se caracteriza por la orientación a resultados y la eficiencia en los trámites y que busca aumentar la transparencia a través de la rendición de cuentas, su evaluación y monitoreo. De esta forma se modifica el criterio tradicional de control de los recursos en favor de uno nuevo que aboga por la valoración de los resultados, logrando una mayor eficiencia y transparencia de la acción pública (Boston et al., 1994).

Dentro del análisis del comportamiento de las finanzas públicas, el componente de gestión se convierte en un determinante clave a la hora de evaluar los resultados fiscales de las entidades territoriales. Según el DNP (2005, p. 23) ''el análisis de gestión permite determinar la capacidad administrativa26, el desempeño financiero de la entidad territorial para dar soporte a sus competencias, a la ejecución de los programas y proyectos del Plan de Desarrollo y a los demás planes estratégicos sectoriales, y la gestión sectorial''. En Medellín en los últimos años se ha observado cómo el manejo de las finanzas locales ha ido en la dirección propuesta por la NGP, convirtiendo a los ciudadanos en clientes del gobierno municipal y permitiendo una retroalimentación constante con respecto al manejo de los recursos. La visión económica y gerencial de la administración gubernamental ha propiciado la búsqueda intensiva de formas más efectivas para implantar políticas públicas, sin embargo, se espera que los nuevos gobiernos logren conciliar estas prácticas con manejos más equilibrados de las finanzas para así obtener mejores resultados fiscales y mejores condiciones de vida para los ciudadanos.

II. Desempeño fiscal de Medellín: una evaluación a partir del indicador sintético

A. Análisis de indicadores básicos

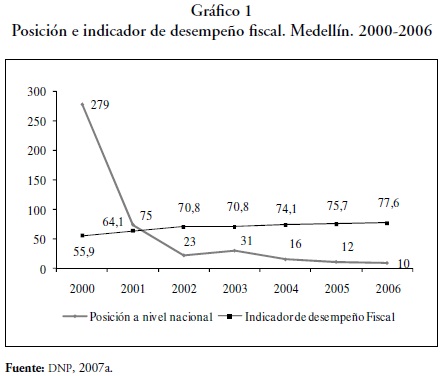

El DNP presentó en agosto de 2007, como lo hace periódicamente, un informe donde se evalúa el desempeño fiscal de los municipios y departamentos durante 2006. La evaluación mide la capacidad que tienen municipios y departamentos para autofinanciar su funcionamiento, el grado de dependencia de las transferencias, la capacidad de ahorro, los esfuerzos hechos en pro de un fortalecimiento de los recursos fiscales, el respaldo del endeudamiento y los avances en los resultados fiscales de un período al siguiente. Con estas intenciones, se propone la construcción de una serie de indicadores, conjugados por medio de la metodología de componentes principales, en el llamado indicador sintético27, Según este indicador, el municipio de Rionegro, Antioquia, fue el que mejor comportamiento fiscal presentó en 2006, por su parte, Medellín ocupó el décimo lugar del total de los 1.097 municipios del país que son calificados. Sin embargo, entre las ciudades capitales, Medellín fue la mejor posicionada28, seguida por Yopal, que ocupó el puesto 22, y por Bogotá que se ubicó en el lugar 32 del ranking de estabilidad fiscal.

La evolución, tanto del indicador como de la posición del municipio a lo largo del decenio, ha mostrado avances que pueden observarse en el gráfico 1. Medellín pasó de ocupar el puesto 279 dentro del total de municipios calificados en 2000, al puesto 10 en 2006, revelando progresos en el comportamiento de las finanzas públicas locales con respecto a las demás entidades territoriales. Además, el indicador de desempeño fiscal pasó del 55,9% en 2000 al 77,6% en 2006, un incremento de más de veinte puntos en tan sólo 6 años. Sin embargo, este resultado debe ser revisado con cuidado ya que el quiebre de tendencia que se evidencia desde 2000 ha sido provocado en gran parte por la aparición de la Ley 617, la cual propició un marco legal más exigente para el desempeño financiero local y obligó a todas las administraciones a revisar sus ejecuciones.

Según el DNP, el balance consolidado de los municipios y departamentos durante 2006 hace evidente la sostenibilidad fiscal de los mismos, al haberse registrado mayores recaudos de impuestos, mayor ejecución de inversión pública, mayores ahorros propios y mayores recursos del Sistema General de Participaciones (SGP), entre otros. En su informe, el DNP destaca los resultados de los municipios, cuyos incrementos en las rentas propias y en la inversión superaron a los de los departamentos. A su vez, intenta valorar la eficiencia en el gasto público, que debe promover que se atienda la mayor proporción posible de los gastos de funcionamiento mediante su propio esfuerzo fiscal, dejando los recursos transferidos por el Estado, los cuales son en gran medida de destinación específica, para atender gastos sociales y de inversión. Sin embargo, los indicadores usados por el DNP no evalúan la estructura intrínseca de las finanzas territoriales por lo que su lectura debe ser cuidadosa.

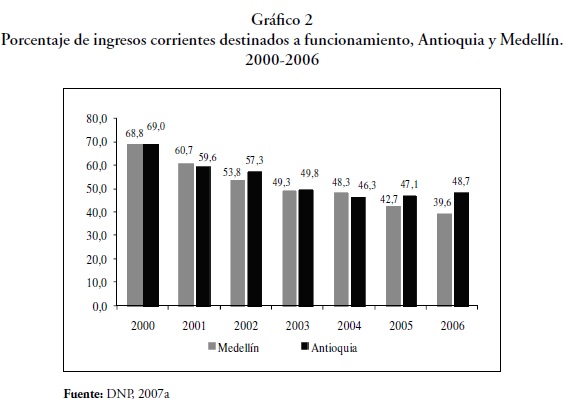

El primero de los indicadores es el que trata de medir la adecuada administración de los recursos de libre destinación dirigidos a funcionamiento, y se evidencia en el gráfico 2 donde su porcentaje es claramente descendente desde 2000. Para 2006, el 39,6% de los ingresos corrientes eran destinados a funcionamiento, comparado con el 68,8% registrado en 2000, es decir, una reducción de casi 30% en los últimos 6 años. De acuerdo con la categoría Especial en la que se clasifica Medellín según la Ley 617 de 2000, el límite para la proporción de ingresos de libre destinación dedicados al pago de salarios y operaciones administrativas debe ser el 50%. Así, el indicador no parece presentar problemas para el caso del municipio. La tendencia ha sido también descendente para Antioquia, sin embargo, en los últimos dos años, el porcentaje ha tendido levemente a incrementarse. El municipio con mejor comportamiento en cuanto a este indicador fue Rionegro, que financiaba para 2006 el 17,2% de sus gastos de funcionamiento a través de los ingresos corrientes.

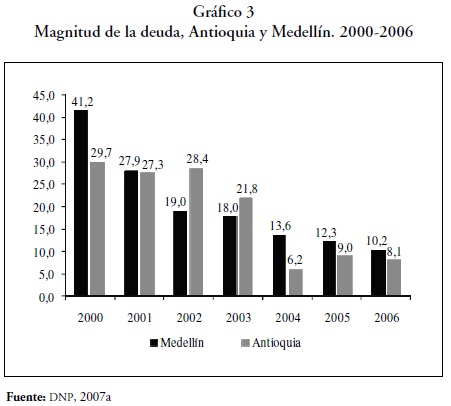

El segundo indicador, igualmente importante para valorar el respaldo de las finanzas públicas territoriales, se refiere a la magnitud de la deuda con relación a los ingresos totales, y su sostenibilidad exige que las obligaciones adquiridas no superen la capacidad de pago de la entidad ni comprometan su liquidez en el pago de otros gastos (DNP, 2007b). El indicador, que se ha reducido continuamente para el municipio de Medellín al pasar del 41,2% en 2000 al 10,2% en 2006, se localizó, sin embargo, sobre el promedio departamental (8,1% para 2006). Según López et al. (2006), este resultado se debe al incremento de los ingresos (13,5% entre 2005 y 2006) y a una disminución simultánea de la deuda29 que, pese a esto, sigue siendo muy alta. A medida que los ingresos municipales aumentan se facilita la atención de las obligaciones financieras, a la vez que se está controlando el nuevo endeudamiento; de esta forma se presenta una mayor disciplina fiscal en este respecto (gráfico 3).

El municipio de Medellín se ha caracterizado, hasta el momento, por el amplio cumplimiento de sus obligaciones financieras, favoreciendo así el buen desempeño de este indicador. En el informe presentado por la Secretaría de Hacienda del municipio de Medellín (2007) se destaca que para 2006 el indicador de capacidad de pago se ubicó en 4,0%, luego del 5,2% registrado en 2005 y del 11,3% de 2002, lo cual indica no sólo el buen comportamiento de los indicadores al mantenerse lejos del límite establecido (40%), sino también grandes avances en materia de capacidad de pago del municipio. El indicador de sostenibilidad presentó asimismo un comportamiento positivo al localizarse en 27,8%, muy por debajo del límite (80%)30. En cuanto a calificaciones de riesgo, se mantuvo la calificación triple A (AAA) de Duff & Phelps de Colombia, S.A., asignada a los Bonos emitidos por el municipio y a la capacidad de pago del mismo, reconociendo la alta calidad crediticia de las emisiones y el riesgo casi inexistente en los pagos.

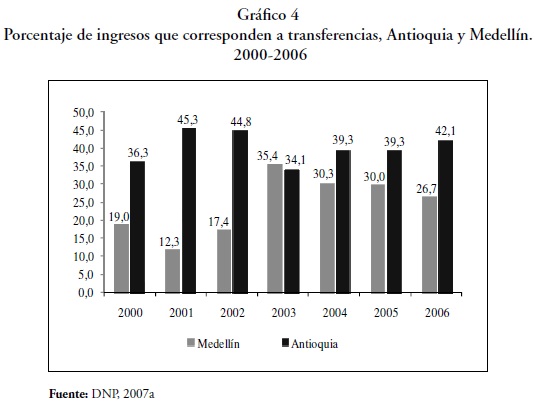

Por su parte, el indicador de dependencia financiera (transferencias de la nación en relación a los ingresos totales) da cuenta de la menor subordinación de los recursos municipales respecto a las transferencias del gobierno nacional31; así, cuando éste es bajo, significa que se logra atender a las necesidades que se presentan, con los ingresos generados por la misma entidad territorial. En el gráfico 4 se puede observar la evolución del indicador que mide el porcentaje de ingresos que corresponden a transferencias. Entre 2001 y 2003, este indicador aumentó hasta alcanzar en 2003 el 35,4%, sin embargo en ese momento la tendencia comenzó a revertirse y llegó hasta los 26,7% en 2006. Este nivel de dependencia de las transferencias es elevado, no obstante es mucho menor al límite establecido (60%) y al resultado del departamento (42,1%); por lo tanto existe cierto nivel de autonomía financiera en cuanto a las transferencias de la nación, que se hace aún más evidente al compararla con el 70,8% promedio del total nacional.

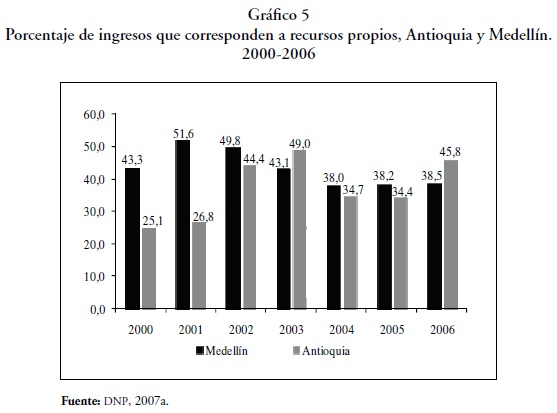

Por su parte, el indicador que mide el porcentaje de los ingresos que corresponden a recursos propios ha mantenido una tendencia estable desde 2004, alcanzando niveles de 38,5% para 2006 (gráfico 5), lo que demuestra la poca evolución y alcances del municipio en cuanto a atender sus obligaciones con recursos generados por el mismo32, Esto se refleja cuando se observa que los niveles actuales son inferiores a los conseguidos en años como 2002, donde el 49,8% de los ingresos correspondían a recursos propios. El departamento de Antioquia por su parte alcanzó para 2006 un indicador de 45,8%, luego de haber registrado en 2005 un 34,4%, lo que implica enormes avances en la materia. El comportamiento de éste indicador, junto con el que mide la dependencia a las transferencias de la nación, permiten percibir que los orígenes de los ingresos del municipio dependen de fuentes alternativas, tales como las transferencias de empresas descentralizadas del Estado. De esta forma, pareciera que la salud de las finanzas públicas de Medellín está sujeta a ingresos externos que ponen en riesgo su sostenibilidad.

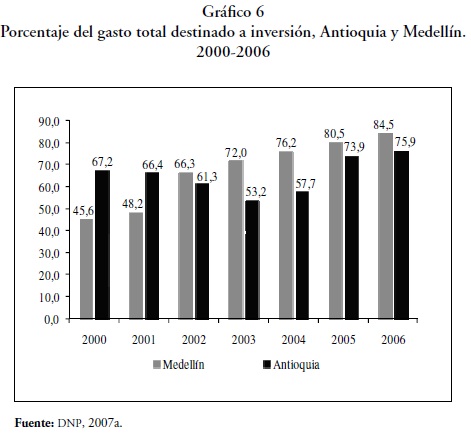

El indicador que mide el porcentaje de gasto que es destinado a inversión, se convierte en un mecanismo efectivo que tienen los ciudadanos y veedores para controlar la gestión gubernamental en cuanto a recaudos y manejo de los recursos y debe finalmente reflejarse en un mayor bienestar para la población. En el gráfico 6, se observa cómo en Medellín, la administración municipal se ha preocupado por incrementar los niveles de inversión, lo que ha permitido una importante ampliación del indicador entre 2000 y 2006 (45,6% a 84,5% respectivamente). Con respecto al departamento de Antioquia, Medellín presentó mejores resultados en 2006, al superarla en casi 10 puntos. Pese al buen comportamiento del indicador vale la pena señalar que no hay claridad sobre lo que es clasificado por la administración como gasto de inversión, ya que en ocasiones éste puede incluir gastos de tipo administrativo que no producen impactos sobre la comunidad.

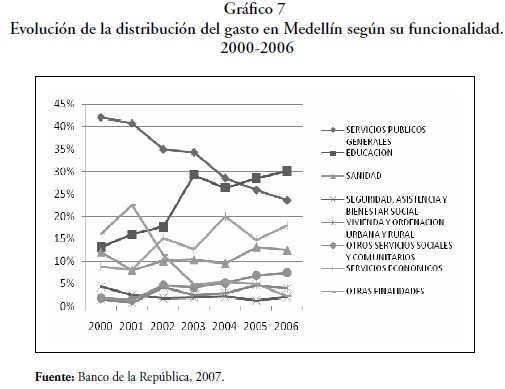

La descomposición de los gastos permite observar cómo los gastos de funcionamiento, de personal y el servicio de la deuda representan cada vez una menor proporción del gasto total del municipio, permitiendo que los recursos disponibles sean destinados a inversión social, atención de necesidades ciudadanas y aplicación de recursos en programas o proyectos que vayan en el mismo sentido de los objetivos trazados por la administración33. Como se observa en el gráfico 7, entre 2000 y 2006, la proporción de gastos destinados a educación, sanidad y otros servicios sociales han mantenido una tendencia creciente en el tiempo, mientras que los gastos con otras finalidades han decrecido.

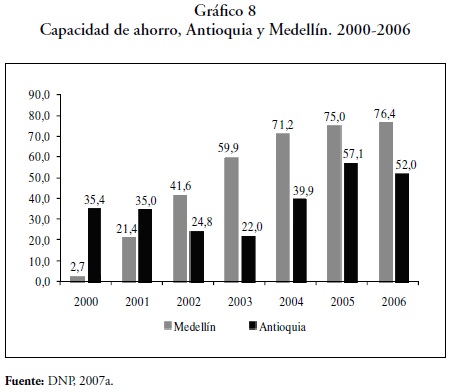

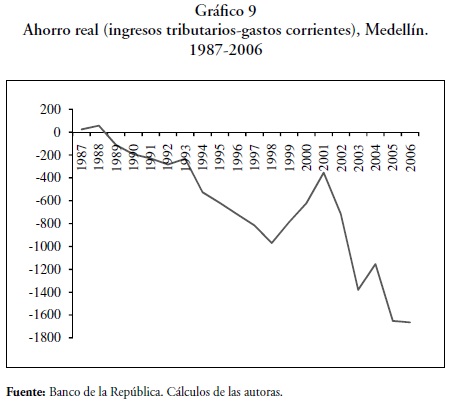

La capacidad de ahorro del municipio medida como la diferencia entre ingresos y gastos corrientes, ha presentado un buen desempeño a lo largo del período al pasar de ser 2,7% en 2000 a ser 76,4% en 2006 (gráfico 8). Este indicador evalúa la solvencia de la entidad territorial para generar excedentes propios que puedan ser destinados a inversión luego de cubrir los gastos de funcionamiento de la administración, de atender los compromisos derivados de la reestructuración de pasivos y de apropiar recursos para el pago de pasivos pensionales y otros gastos corrientes (DNP, 2007b). Sin embargo, al medir el ahorro como la diferencia entre los ingresos tributarios, es decir el esfuerzo fiscal municipal, y los gastos corrientes, se encuentran problemas estructurales en las finanzas públicas municipales. En el gráfico 9 es posible verificar como los gastos tributarios están siendo agotados en gastos corrientes, obligando a recurrir a otro tipo de ingresos que permitan financiarlos.

Un ahorro que mantiene niveles negativos está reflejando la necesidad de un mayor esfuerzo fiscal en el municipio para así lograr sustituir los ingresos ocasionales obtenidos de empresas descentralizadas del Estado a la hora de costear los egresos.

Los buenos resultados en términos de calificación fiscal para el municipio de Medellín sugieren que en los últimos años se han logrado mayores niveles de eficiencia relativa, se han reducido los gastos corrientes a la vez que se ha aumentado el nivel de inversión y los ingresos tributarios y de capital. Sin embargo, un análisis más profundo de la información estadística conlleva a cuestionar los resultados presentados por el DNP en su informe y a prestar particular atención a la estructura de las finanzas públicas municipales.

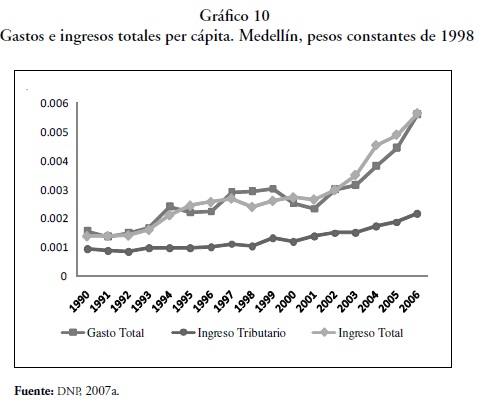

Un análisis del gasto y los ingresos per cápita permite observar el crecimiento excesivo presentado a partir de 2002 en los gastos totales del municipio de Medellín. Mientras los ingresos totales de la entidad local muestran una tendencia creciente similar a la de los gastos totales, los ingresos tributarios tienen un crecimiento mucho más moderado (gráfico 10). Así, los ingresos totales no están siendo explicados por el propio esfuerzo fiscal, sino que pueden asociarse a otro tipo de ingresos, como los relacionados con la rentabilidad de empresas descentralizadas del municipio; Por tanto, la sostenibilidad del gasto local está supeditada a ingresos ocasionales que dependen de las utilidades y estructuras de las diferentes entidades públicas con las que cuentan las arcas municipales.

De esta forma, aunque los informes oficiales del gobierno muestran un buen comportamiento de las finanzas públicas de Medellín, es decir, pese a los buenos resultados del indicador sintético, la lectura más detallada de información estadística, como los gastos y los ingresos per cápita, permite contrastar las afirmaciones derivadas en principio. La coyuntura favorable por la que atravesó la economía nacional en el período analizado permitió en gran medida un buen desempeño de las finanzas públicas de Medellín. Esta situación, junto con los esfuerzos del gobierno municipal por obtener finanzas públicas sanas, aumentar el recaudo de impuestos y reducir la deuda, se tradujo en los resultados positivos evidenciados en los informes del DNP. Sin embargo, la gran expansión del gasto y su dependencia al incremento de los ingresos no tributarios y a factores coyunturales debe ser monitoreada, debido a los riesgos asociados a la inestabilidad del entorno.

B. Desempeño fiscal y NBI

El sentido de tener unas finanzas públicas saludables y de procurar una eficiente ejecución de los gastos municipales es propender por un aumento en el nivel de vida de los ciudadanos; el mayor nivel de vida se refleja, entre otros, en el índice de Necesidades Básicas Insatisfechas (NBI)34.

Esta metodología, introducida por la CEPAL a comienzos de los años ochenta, da cuenta del estado de pobreza de los hogares a partir de la evaluación de algunas características de la vivienda35 y a ciertos rasgos demográficos del hogar36 (Feres et al., 2001). A su vez, el índice de NBI indica el porcentaje de población que no ha cubierto una de las cinco necesidades básicas: vivienda adecuada, vivienda con servicios públicos, inexistencia de hacinamiento crítico, asistencia escolar y baja dependencia económica.

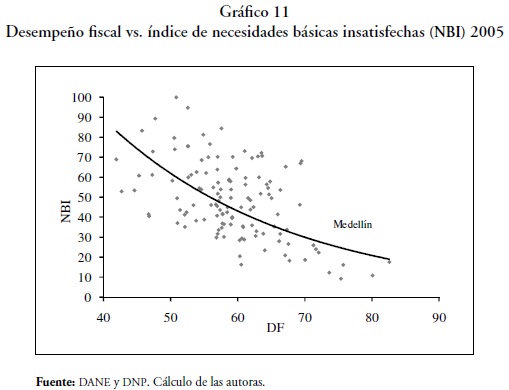

Apoyados en la afirmación de Feres et al. (2001), en la cual sostiene que los progresos económicos pueden asociarse a la satisfacción y garantía de ciertas necesidades ''absolutas37 '' que tenga una sociedad determinada, y asumiendo que un buen desempeño fiscal puede representar un ambiente favorable para el progreso económico, o que en sí mismo el buen desempeño fiscal puede traducirse en un progreso económico de las diferentes entidades territoriales, se encuentra que podría existir una correlación entre el índice de NBI y el desempeño fiscal.

Con el fin de comprobar la relación anterior, se toma la serie del NBI para los municipios del departamento de Antioquia, según el censo de 2005, y los datos del indicador sintético para ese mismo año. El gráfico 11 permite observar que existe en efecto una correlación negativa entre estas dos variables38, es decir, en la medida en que los diferentes municipios presentan un mejor desempeño fiscal, estos revelan un menor índice de NBI. En efecto se tiene que para municipios como Rionegro, Sabaneta, Medellín y Envigado, que se localizan dentro de los veinte primeros en el ranking del DNP (con indicadores de 82,6; 80,1; 75,7; 75,4 respectivamente) revelaron para este período un menor índice de NBI (17,6; 10,8; 16,1; 9,2 respectivamente).

El mecanismo por el cual se podría explicar la correlación negativa existente entre estas dos variables es que el saneamiento de las finanzas debe permitir que el gasto de inversión tenga una ejecución eficiente, para de esta forma lograr alivianar las necesidades de la población y reducir las condiciones de pobreza de una sociedad. Es por esto que el seguimiento de los gastos de carácter social y el adecuado manejo financiero de los entes territoriales toma una particular importancia, al ser fundamentales para alcanzar un nivel de vida satisfactorio en una comunidad.

III.Estimaciones econométricas para la evaluación de las finanzas públicas

A. Metodología

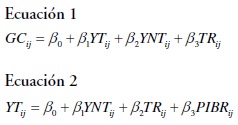

Dentro de la metodología utilizada para evaluar las finanzas públicas municipales, se recopilaron datos disponibles en fuentes oficiales (DNP y Banco de la República) para el período comprendido entre 1987 y 200639. Con el fin de contrastar la hipótesis de la particularidad en el comportamiento de las Finanzas Públicas de Medellín, se analizaron variables que dieran indicios del funcionamiento de las entidades territoriales en materia de ingresos y gastos. De esta forma, las ecuaciones estimadas incluyen los ingresos tributarios y no tributarios, las transferencias, los gastos corrientes, los ingresos totales y el PIB regional como una variable que intenta aproximarse a la tendencia del PIB municipal40. El modelo omite sin embargo variables importantes que explican las finanzas territoriales (por ejemplo, la deuda), pero dado el enfoque que quiere darse al trabajo, y la complejidad que implica la inclusión de todas las variables financieras, se hace necesario realizar una abstracción en este caso, por lo que se abre el camino a una línea de investigación para otros investigadores.

Se tomaron tres muestras diferentes para las estimaciones econométricas. En primer lugar se seleccionaron los veinte municipios mejor posicionados según el ranking realizado en 2006 por el DNP41.

En segundo lugar, se recopiló la información para nueve ciudades capitales, según su importancia a nivel nacional en cuanto a la población y producción, y a su clasificación de acuerdo a la Ley 617 de 2000. En ambos casos, las estimaciones se realizaron con un modelo de Panel de Datos42.Finalmente, se tomaron los datos para el municipio de Medellín, y se realizó una regresión lineal simple. Para las tres muestras fueron estimados dos modelos43; el primero de ellos describe las sensibilidades de la determinación de los gastos corrientes y se define en la ecuación 1; el segundo intenta hacer una aproximación al esfuerzo fiscal de las entidades territoriales, con los ingresos tributarios como variable explicada y se representa en la ecuación 2.

Con i: desde 1987 a 2006 y con j: ciudades capitales o municipios DF.

Nota: Los datos para los modelos en el caso de Medellín son de tipo series de tiempo, por lo tanto no se incluye el subíndice j.

La primera ecuación define los gastos corrientes (GC) en función de los ingresos tributarios (YT), los no tributarios (YNT) y las transferencias nacionales (TR). La segunda ecuación por su parte, describe a los YT como dependientes de los YNT, las TR y el producto interno bruto regional (PIBR). Todas las variables fueron incluidas en términos reales y en logaritmos. Asimismo, se realizaron pruebas de raíz unitaria que determinaron la no estacionaridad de las series y por tanto los modelos fueron estimados en primeras diferencias.

B. Resultados

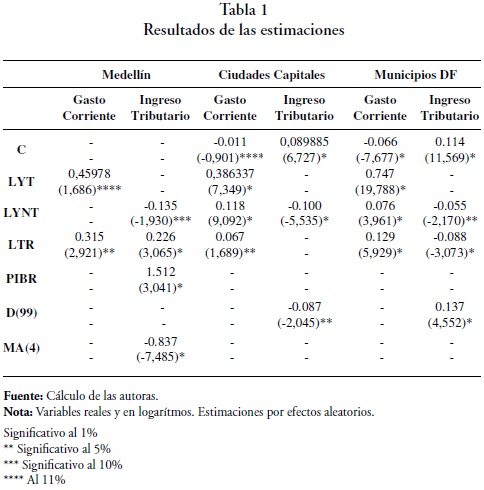

Los resultados de las estimaciones se presentan a continuación: Como se observa en la tabla 1, en el primer modelo estimado, que pretende evaluar la forma y proporción en que las variables regresoras determinan el gasto corriente, se encontró que para las tres muestras seleccionadas los signos fueron los esperados, esto es, los diferentes rubros de ingreso causan positivamente a los gastos corrientes. Sin embargo, en todos los casos, la variable con mayor peso para determinar los GC fue YT. La relación positiva entre YT y GC da cuenta del importante papel que juegan los tributos en la determinación del gasto local al igual que de los efectos de la Ley 617. Para el caso de Medellín, por ejemplo, un cambio marginal en la tasa de crecimiento44 de los YT, se traduce en un incremento de 0,460 en la tasa de crecimiento de los GC.

En cuanto a los YNT, para Medellín éstos no resultaron significativos, lo cual puede dar cuenta de que la programación de gasto corriente de esta ciudad depende en mayor medida de los ingresos permanentes (ingresos tributarios y las transferencias) y no de los ingresos no tributarios, cuyo carácter es más ocasional y que se destinan en mayor medida a otro tipo de gastos, como los de inversión social y de infraestructura. A diferencia de Medellín sin embargo, para las ciudades capitales y los municipios DF, los ingresos no tributarios sí resultaron significativos, aunque para las primeras son más importantes que para los segundos. Esto permite pensar que el buen manejo fiscal que presentan los municipios DF, debe reflejarse en una eficiente recaudación fiscal y de elaboración del presupuesto, que a su vez, se traduzca en una menor dependencia de los gastos a ingresos de tipo no impositivo. En estos municipios, un aumento marginal de la tasa de crecimiento de los YNT produce un incremento de tan sólo 0,076 en la tasa de crecimiento de los GC (para las ciudades capitales seleccionadas el coeficiente fue 0,118).

El segundo modelo expresa el ingreso tributario en función de los YNT, las TR y el PIBR, y pretende revisar la dependencia que estos presentan frente a los recursos de la nación (transferencias) para las tres muestras seleccionadas. Se encontró que, para el caso de Medellín, el factor que más influye en la determinación de los ingresos tributarios es el relacionado con la salud de la economía, capturada por la variable PIBR. Esto puede encontrar explicación en que a medida que la economía presenta un comportamiento más dinámico, se aumenta el recaudo tributario a través de los impuestos predial (por la mayor dinámica del sector de la construcción) y de industria y comercio. Así, un incremento marginal en la tasa de crecimiento del PIB regional se traduce en un aumento de 1,512 en la tasa de crecimiento del ingreso tributario.

Por su parte, el modelo muestra evidencia de la existencia de un ''efecto relajación''45 entre los ingresos tributarios y los no tributarios, que puede existir debido a los altos costos políticos asociados a una actualización de la base o a un aumento de las tarifas impositivas. Esto es, los administradores locales pierden popularidad en la medida en que aumenten los impuestos, y dado que pueden existir dentro de la entidad territorial ingresos que no impliquen ese tipo de sacrificios, es de esperarse que se prefiera hacer mejoras en la eficiencia de ámbitos como la prestación de servicios públicos, utilidades provenientes de empresas descentralizadas u otras esferas de actuación de la administración local, que permitan tener un menor costo político en comparación con el que se asocia a una modificación tributaria. En Medellín, un aumento marginal de la tasa de crecimiento de los YNT disminuye la tasa de crecimiento de los YT en 0,135. Este coeficiente, que es superior en comparación con los demás grupos estudiados, puede indicar que en la ciudad, los ingresos tributarios se ven afectados negativamente por la alta participación de otros ingresos como las utilidades generadas por empresas descentralizadas del Estado.

De otro lado, se comprueba que en la ciudad de Medellín no se presenta un fenómeno de pereza fiscal estricto, ya que la relación entre TR y YT arroja un signo positivo; esto puede indicar que las transferencias no desestimulan el esfuerzo fiscal propio del municipio y que las dinámicas tributarias de la ciudad no están en función de las transferencias de la nación. Sin embargo podría hablarse de la existencia de una pereza fiscal asociada a al ''efecto relajación'' antes mencionado. Para los municipios DF hay indicios de la existencia de pereza fiscal. En el caso de las ciudades capitales la variable no resulta significativa. La diferencia entre los resultados de Medellín y de los municipios DF puede deberse a que esta entidad territorial cuenta con ingresos adicionales a las transferencias, relacionados con las utilidades de las empresas descentralizadas del Estado.

Finalmente, el modelo requirió la inclusión de una variable Dummy (D99) que capturara el efecto de la crisis económica experimentada en Colombia en 1999. Esta variable resultó significativa para los municipios DF y para las ciudades capitales, pero no para Medellín. Asimismo, fue necesario introducir para el modelo de Medellín una media móvil (MA(4)) en el cuarto rezago.

Conclusiones y recomendaciones

En los últimos años el manejo de las finanzas públicas locales en Medellín ha ido en la dirección propuesta por la NGP, convirtiendo a los ciudadanos en clientes del gobierno municipal y permitiendo una retroalimentación constante con respecto al manejo de los recursos. Esta visión económica y gerencial de la administración gubernamental ha propiciado la búsqueda intensiva de formas más efectivas para la implantación de políticas públicas que, sin embargo, no han logrado corregir los problemas estructurales de las finanzas del municipio. Así, se espera que los nuevos gobiernos logren conciliar estas prácticas con manejos más equilibrados de las finanzas con el fin de obtener mejores resultados fiscales y mejores condiciones de vida para los ciudadanos.

Los informes publicados por las entidades oficiales afirman un buen desempeño de las finanzas públicas de Medellín, pese a esto, el estudio de la información estadística disponible evidenció fallas estructurales en el manejo financiero del municipio, que no alcanzan a percibirse en sus indicadores, y que ponen en duda la veracidad y pertinencia del examen realizado por dicha entidad. Medellín, en comparación con los municipios DF y algunas ciudades capitales, presentó particularidad en el manejo de sus ingresos y sus ejecuciones, al no observarse el síndrome de pereza fiscal ni una alta dependencia a los recursos transferidos por la nación. Sin embargo, la ciudad mostró una preocupante dependencia de los ingresos totales a las rentas de las empresas descentralizadas del Estado, lo cual representa un riesgo latente en caso de una privatización, una crisis o una redirección de las utilidades. Asimismo, se encontró que los ingresos tributarios son el componente fiscal que explica en mayor medida el gasto corriente, y se evidenció un ''efecto relajación'' entre éstos y los ingresos no tributarios, que fue más significativo en la ciudad de Medellín, y que refleja lo afirmado antes con respecto al mal manejo de los ingresos de capital por parte de las administraciones municipales.

De acuerdo con lo verificado en el modelo en cuanto a la importancia del PIB dentro de la recaudación tributaria, se evidencia la necesidad de una profundización en el esfuerzo fiscal de Medellín, dado que los ingresos por recaudo de impuestos no pueden estar sujetos en niveles tan altos a la buena salud de la economía. La ciudad efectivamente presenta particularidad en el comportamiento de sus finanzas públicas, asociada a los ingresos por utilidades de las empresas descentralizadas del Estado cuyo comportamiento y eficiencia las hacen rentables. Sin embargo, la estructura financiera del municipio debe desligarse de dichas rentabilidades que pueden no tener un carácter permanente. Así, los ingresos totales deben ser explicados por un mayor esfuerzo fiscal y no por factores de tipo coyuntural. De igual forma, el excesivo gasto que se ha venido registrando a partir de 2002 debe ser controlado, ya que pese a la existencia de un superávit fiscal que lo ha financiado, la brecha se ha ido cerrando y se podría incurrir en un déficit insostenible que no le conviene ni al gobierno ni a los ciudadanos: el comportamiento del gasto no debe ir en la misma dirección del ciclo económico sino que debe ser tratado de forma contracíclica, respondiendo no a factores políticos sino a las condiciones económicas.

En la realización del estudio se encontraron varias dificultades en cuanto a la no homogeneidad en la información oficial disponible, la cuales no permitieron que las estimaciones fueran más rigurosas. Esto último permite destacar la necesidad de introducir dentro de la contabilidad nacional una clasificación unificada de los diferentes rubros de ejecución presupuestal para cada entidad territorial, de tal forma que se admita una comparación entre las cifras publicadas por las diferentes instituciones oficiales. Para solucionar las inconsistencias en la información sería útil aplicar metodologías ya establecidas como la del FMI, que posibilite a todos los ciudadanos contar con información única y consolidada, y que solucione los problemas de medición y de transparencia en el manejo de las cuentas.

Así, se concluye que Medellín no es necesariamente un ejemplo de desempeño fiscal. La ciudad presenta problemas estructurales en sus finanzas públicas que podrían convertirse en fuente de desequilibrios posteriores. Es posible que el gasto explosivo y la falta de esfuerzo fiscal conduzcan a un déficit insostenible cuyos efectos sobre la comunidad serían desastrosos. Es importante, por tanto, que los diferentes entes locales se propongan replantear el manejo de sus finanzas mediante un continuo mejoramiento de los procesos, al mismo tiempo que se implementen políticas que dirijan eficazmente el gasto hacia las necesidades de los ciudadanos, disminuyendo cada vez más la dependencia a los recursos transferidos por la nación y por entidades descentralizadas del Estado, y preocupándose por hacer más eficientes los ingresos y los gastos, en el sentido que lo propone la NGP.

El trabajo abre las puertas para el desarrollo de futuras investigaciones que se focalizan principalmente en tres líneas: la primera de ellas tiene que ver con la identificación de los elementos de la NGP que logran traducirse en mejoras sustanciales en las finanzas locales; en segunda instancia, la definición de un marco conceptual que permita la unificación de las estadísticas fiscales territoriales; y, finalmente, el desarrollo formal, causas y consecuencias del efecto relajación y demás hechos estilizados que determinan la evolución de las finanzas públicas en sistemas descentralizados.

Referencias bibliográficas

1. Alcaldía de Medellín (2007). ''Informe de Rendición de Cuentas'' [en línea], disponible en: http://www.google.com.co/search?sourceid=navclienthl=esie=UTF8rlz=1T4GGIC_esCO253CO254q=Gesti%c3%b3n+Fiscal+y+Financiera+%e2%80%93+Ingresos+Plan+de+Desarrollo, recuperado: 6 de enero 2008. [ Links ]

2. Alcaldía de Medellín, Secretaría de Hacienda, Subsecretaría Financiera (2007). ''Análisis del estado de la deuda pública del municipio de Medellín 2006'' [en línea], disponible en: http://www.medellin.gov.co/alcaldia/jsp/modulos/N_admon/obj/pdf/INFORME%20DEUDA%20WEB.pdf?idPagina=1036, recuperado: 13 de noviembre de 2007. [ Links ]

3. Banco de la República. Series, Finanzas Territoriales, varios ejemplares [en línea], disponible en: http://www.banrep.gov.co/series-estadisticas/see_finanzas_publi.htm#4, recuperado: 10 de septiembre de 2007. [ Links ]

4. Boston, J; et al., (1994). Reshaping the State: New Zealand's bureaucratic revolution, Auckland, Oxford U.P. [ Links ]

5. Colombia, Congreso de la República, Leyes152 de 1994, 358 de 1997, 617 de 2000, 715 de 2001 y 819 de 2003. [ Links ]

6. Colombia, Contaduría General de la Nación (2007). ''Manual de Procedimientos. Régimen de Contabilidad Pública'' [en línea], disponible en: http://www.contaduria.gov.co/Publicaciones/Catalogo__Gral_de_Cuentas_DIC07.pdf. , recuperado: 31de enero de 2008. [ Links ]

7. Departamento Nacional de Planeación –DNP– (2005). ''Metodología para la medición y análisis del desempeño municipal'' [en línea], disponible en: http://www.google.com.co/search?hl=es&rlz=1T4GGIC_esCO253CO254&q=Metodolog%C3%ADa+para+la+medici%C3%B3n+y+an%C3%A1lisis+del+desempe%C3%B1o+municipal&btnG=Buscar&meta= , recuperado: 23de marzo de 2007. [ Links ]

8. Departamento Nacional de Planeación –DNP– (2007a). ''Desempeño fiscal de los departamentos y municipios, 2006'' [en línea], disponible en: http://www.dnp.gov.co/PortalWeb/Portals/0/archivos/documentos/DDTS/Evaluacion_Seguimiento_ Descentralizacion/Desempeño%20Fiscal%202006%20-DNP-%20web.pdf, recuperado: 4 de marzo de 2008. [ Links ]

9. Departamento Nacional de Planeación –DNP– (2007b, agosto 24). ''Informe del DNP de los resultados del desempeño fiscal de los departamentos y municipios, 2005-2006'' [en línea], disponible en: http://www.dnp.gov.co/paginas_detalle.aspx?idp=186, recuperado: 13 de septiembre de 2007. [ Links ]

10. Dirección de Desarrollo Territorial Sostenible. ''Bases para la Gestión del Sistema Presupuestal Local'' [en línea], Departamento Nacional de Planeación –DNP–, disponible en: http://www.google.com.co/search?sourceid=navclienthl=esie=UTF8rlz=1T4GGIC_esCO253CO254q=Bases+para+la+ Gesti%c3%b3n+del+Sistema+Presupuestal+Local, recuperado: 21 de marzo de 2007. [ Links ]

11. Dirección de Desarrollo Territorial Sostenible. (2003). ''Informe del DNP de los resultados del desempeño fiscal de los departamentos y municipios, 2005-2006'' [en línea], disponible en: http://www.dnp.gov.co/paginas_detalle.aspx?idp=186, recuperado: 13 de octubre de 2007. [ Links ]

12. Dirección de Desarrollo Territorial Sostenible. (2003). ''Técnicas para el análisis de la gestión económica y financiera de las entidades territoriales'' [en línea], disponible en: http://www.dnp.gov.co/paginas_detalle.aspx?idp=195, recuperado: 23 de marzo de 2007. [ Links ]

13. Escuela de Gobierno y Políticas Públicas de Antioquia (2007). ''Estudio preliminar sobre el sistema general de participaciones'', Apuntes de Gobierno, 1ª Ed., julio de 2007. [ Links ]

14. Escuela Superior de Administración Pública –ESAP– (2003). ''Finanzas Municipales y el Consejo Municipal''. El viernes del Concejal, abril 25. [ Links ]

15. Feres, Juan Carlos y Mancero, Xavier (2001). ''El método de las Necesidades Básicas Insatisfechas (NBI) y sus aplicaciones en América Latina''. División de Estadísticas y Proyecciones Económicas, CEPAL, Santiago de Chile. [ Links ]

16. Fondo Monetario Internacional –FMI– (2001). ''Manual de Estadísticas de Finanzas Públicas 2001'' [en línea], disponible en: http://www.imf.org/external/pubs/ft/gfs/manual/esl/pdf/all.pdf, recuperado: 20 de septiembre de 2007. [ Links ]

17. Gutiérrez, A.; Escobar, H. y Gutiérrez, E. (2000). Hacienda Pública. Un enfoque Económico, Itagüí, Lito Brasil Ltda, pp. 19-27, 63-140, 263-308, 313-348, 431-471 y 473-478. [ Links ]

18. Hsiao, Ch.(1986). Analysis of Panel Data, Estados Unidos, Cambridge University Press. [ Links ]

19. Iregui, A. M.; Melo, Ligia; Ramos, Jorge (2004, enero). ''El impuesto predial en Colombia: evolución reciente, comportamiento de las tarifas y potencial de recaudo'', Borradores de Economía, núm. 274, enero de 2004. [ Links ]

20. Iregui, A. M.; Ramos, Jorge; Saavedra, Luz Amparo (2001). ''Análisis de la descentralización fiscal en Colombia'', Borradores de Economía, núm 175, marzo de 2001. [ Links ]

21. López, M. (2004). ''Finanzas Municipales en México: en la Búsqueda de un Eficiente Comportamiento de los Egresos'', Hacienda Municipal, INDETEC, México, junio. [ Links ]

22. López, M. y Mesa, R. J. (2006). ''Gestión Pública Local: El caso del desempeño fiscal del municipio de Medellín'' [inédito], pp. 16-18 y 23-24. [ Links ]

23. Melgarejo, K. y Rabanal, J. P. (2006). ''Perú: ¿Esfuerzo o pereza fiscal en los gobiernos locales? 1999-2004'' [en línea], disponible en: http://www.bcrp.gob.pe/bcr/dmdoumnts/Publicaciones/seminarios/Conf_0612/Paper_0612_16-Melgarejo_Rabanal.pdf., recuperado: 5 de enero de 2008. [ Links ]

24. Merino, G. (2000). ''Federalismo fiscal: diagnóstico y propuestas'', Gaceta de Economía, núm. Especial, ITAM, México DF, pp. 145-185 [en línea], disponible en: http://econpolitica.blogspot.com/2007/05/rl1-diagnstico-y-propuesta-nueva-visin.html, recuperado: 23 de abril de 2007. [ Links ]

25. Moreno, C. ''Finanzas Municipales y ajuste Fiscal''. [en línea], disponible en: http://www.google.com.co/search?hl=esrlz=1T4GGIC_esCO253CO254q=Finanzas+Municipales+y+ajuste+Fiscalmeta=, recuperado: 13 de agosto de 2007. [ Links ]

26. Musgrave, R. A. (1992). Hacienda Pública Teórica y aplicada, 5.ª ed, Madrid, McGraw-Hill, pp. 3-16 y 573. [ Links ]

27. Niskanen, W. (1968, May 2). ''Non-market Decision Making: The Peculiar Economics at Bureaucracy'', American Economic Review. [ Links ]

28. Ormond, D. y Löffler, E. (1999). ''Nueva Gerencia Pública: ¿qué tomar y qué dejar?'', Revista del CLAD Reforma y Democracia, núm. 13, Caracas. [ Links ]

29. Piffano H., Sanguinetti J. y Zetner A. (1998, diciembre). ''Las finanzas provinciales y el ciclo económico'' [en línea], disponible en: http://burbuja.udesa.edu.ar/departamentos/economia/mariano_tommasi/cedi/cedi.htm, recuperado:12 de marzo de 2007. [ Links ]

30. Porto, Alberto (2001, agosto). ''Modelos de federalismo fiscal'', Universidad Nacional de la Plata, trabajo docente, núm. 5. [ Links ]

31. Sánchez, F. (1994, junio). ''Transferencias intergubernamentales y comportamiento fiscal de los entes territoriales. Una aproximación econométrica'', Coyuntura Económica, pp. 89-110. [ Links ]

32. Stiglitz, Joseph (1988). La economía del sector público, Barcelona, Antoni Bosch, 2.ª ed. pp. 12-32, 719- 742 y 745-758. [ Links ]

33. William H. G. (2002). Econometric Analysis, 5.ª ed., New Jersey, Prentice Hall. [ Links ]

34. Wooldridge, Jeffrey M. (2002). Econometric Analysis of Cross Section and Panel Data, London, England, the MIT Press Cambridge, Massachusetts. [ Links ]

35. Zuleta, Alejandro (2003). ''Algunas precisiones sobre la Nueva Gerencia Pública y su implementación en la administración pública cordobesa'' [conferencia, en línea], Segundo Congreso Argentino de Administración Pública. Sociedad, Gobierno y Administración, Córdoba, disponible en: http://www.google.com.co/search?hl=esrlz=1T4GGIC_esCO253CO254q=precisiones+sobre+la+Nueva+Gerencia+P%C3%BAblica+y+su+implementaci%C3%B3n+en+la+administraci%C3%B3n+p%C 3%BAblica+cordobesabtnG=Buscarmeta=, recuperado: 23 de mayo de 2007. [ Links ]

Primera versión recibida el 11 de marzo de 2009; versión final aceptada el 10 de junio de 2009

Notas

1 Por mandato de los artículos 356 y 357 de la Constitución Política de Colombia, 1991.

2 Se formularon varias recomendaciones en pro de fortalecer las finanzas de las regiones y de aumentar su autonomía política. Entre las recomendaciones aconsejó la elección de alcaldes y el mejoramiento en la eficiencia del Estado.

3 Propendía por mejorar la eficiencia del Estado y a su vez por hacer un manejo más eficiente del gasto mediante incentivos adecuados.

4 Reiteró el principio que debe regir la política fiscal: la eficiencia local mejora si se crean incentivos adecuados.

5 Pretendía principalmente racionalizar el sistema tributario y el gasto, y aumentar la autonomía de las entidades territoriales.

6 Sugiere cambios en las diferentes instituciones del país a favor de la descentralización de las mismas.

7 Incluye modificaciones en el sistema financiero y en la política de gasto.

8 Propone reformas fiscales territoriales de carácter estructural en búsqueda de una mayor eficiencia y equidad por parte de las administraciones locales en cuanto al manejo de recursos transferidos por la nación.

9 Este manual es un instrumento para el reconocimiento y revelación de los hechos, transacciones y operaciones financieras, económicas, sociales y ambientales, con base en una clasificación ordenada, flexible y pormenorizada de las cuentas, que identifica la naturaleza y funciones de cometido estatal de la entidad contable pública (Contaduría General de la Nación, 2007, p.15).

10 Estos a su vez, están compuestos por las transferencias obligatorias al gobierno central.

11 Transferencias no obligatorias hechas por el mismo gobierno o por organismos internacionales.

12 Intereses, dividendos y arriendo de activos tangibles no producidos.

13 Multas, sanciones pecuniarias, depósitos en caución transferidos, asignaciones derivadas de procedimientos judiciales, transferencias voluntarias distintas de donaciones, y ventas de bienes existentes, incluidos los artículos militares usados.

14 Estos bienes y servicios pueden ser producidos, comprados a terceros o enviados en forma de efectivo a los hogares por parte de las entidades territoriales. Incluyen la remuneración a los empleados, el uso de bienes y servicios (utilizados para la producción de bienes y servicios de mercado y de no mercado), consumo de capital fijo (incluye la disminución en el valor de los activos fijos como consecuencia del deterioro físico), intereses, subsidios, donaciones, prestaciones sociales (como servicios médicos, indemnización por desempleo y pensiones) y otros gastos (como de propiedad distintos de intereses y otros gastos diversos).

15 Como educación y medio ambiente. Esta clasificación está constituida por servicios públicos generales, defensa, orden público y seguridad, asuntos económicos, protección del medio ambiente, vivienda y servicios comunitarios, salud, actividades recreativas, culturales y de religión, educación y protección social.

16 Es decir, los flujos se registran en el momento en el que el valor económico se crea, transforma, intercambia, transfiere o extingue.

17 Supuestos clásicos que caracterizan los mercados como competencia perfecta, simetría de información, agentes racionales, etc.

18 Como alto nivel de empleo, estabilidad en el nivel de precios, solidez de las cuentas exteriores y tasa de crecimiento aceptable

19 Sosteniendo que por su mayor cercanía a los ciudadanos, los gobiernos locales tendrán mejor información que el gobierno nacional y que el bienestar social puede maximizarse cuando cada bien público se produce por el orden de gobierno de menor nivel posible, dadas las externalidades y economías de escala en la producción.

20 Al respecto véase: Alcaldía de Medellín (2007). Allí puede observarse como se ha incrementado el gasto nominal de inversión ejecutado por el municipio en los últimos años (18% en el 2004, 24% en el 2005 y 31% en el 2006).

21 Niskanen W. (1968) fue uno de los primeros autores en exponer a los burócratas como maximizadores del presupuesto público.

22 Sánchez (1994) realiza un ejercicio de datos panel y corte transversal, para el caso colombiano, a través del cual se presenta una aproximación a la denominada ''pereza fiscal'' por medio del cálculo de elasticidades que relacionan los ingresos y los gastos ejecutados.

23 Entre 1990 y 2000, las transferencias componían la principal fuente de financiamiento en cuanto a las funciones que debían cumplir por ley las diferentes entidades territoriales, pasando del 29% en 1990 al 50% en 2002 (Escuela de gobierno y políticas públicas de Antioquia, 2007, p.15).

24 Caracterizada por clientelismo, burocracia, centralismo, verticalidad, jerarquización, sectorización, ausencia de programación del gasto, lentitud y concentración de los procesos y escasa cultura de evaluación y control.

25 Este modelo promueve principios de descentralización, horizontalidad, flexibilidad y compromisos del personal e incentivos con eficacia en la gestión y el nuevo liderazgo (Zuleta, 2003). Para más información al respecto, véase el trabajo de Ormond y Lüffler (1999), en el cual se describen las características fundamentales de la NGP.

26 Entendida como la disposición de recursos humanos, tecnológicos y otros, asignados a dar soporte a los distintos procesos y procedimientos que se cumplen dentro de la organización. Esta capacidad se mide mediante indicadores relativos que relacionan los recursos disponibles o con respecto de los requerimientos del servicio, o bien relacionados con la competencia prestada.

27 Este indicador se mueve en un rango entre cero y cien. Un indicador cercano a cien significa que los entes territoriales presentan un mejor balance en el desempeño fiscal, recursos suficientes para sostener el funcionamiento, cumplimiento a los límites de gasto de funcionamiento según la ley 617 de 2000, importante nivel de recursos propios como contrapartida a los transferidos por la nación, altos niveles de inversión, adecuada capacidad de respaldo de la deuda y generación de ahorro corriente necesario para garantizar la solvencia financiera (DNP, 2007).

28 En 2005 Medellín ocupó también esta posición.

29 Medellín presentó durante 2006 una disminución real del 5% en la deuda pública que se compone, de acuerdo con un informe presentado por la Secretaría de Hacienda (2007), en un 89% de deuda interna y en un 11% a deuda externa. La deuda interna se relaciona con los Bonos emitidos en el marco del programa de Emisión y colocación de Bonos 1999 (21% del total) y a la Emisión de Bonos 2006 (79% del total); la deuda externa corresponde al saldo de crédito con el Banco Interamericano de Desarrollo (BID). Las tasas de interés a las que está pactada la deuda están en un 70% ligadas al IPC, en un 19% regidas por la DTF y en un 11% variables, determinadas por el BID.

30 Los límites son definidos por la Ley 358 de 1997.

31 Las transferencias de la nación crecieron en 2006, de acuerdo con información del Banco de la República, a un ritmo constante del 1,5%, versus un crecimiento del 9,5% en 2005. Esto parece indicar que se están realizando esfuerzos por depender en menor medida de las transferencias nacionales a favor de unas finanzas públicas con mayor grado de autonomía local.

32 Este hecho parece indicar que los Ãndices de pereza fiscal del Municipio de MedellÃn no son bajos.

33 En este punto no se pueden dejar de lado los problemas de clasificación mencionados antes.

34 Instrumento que intenta caracterizar a la población según sus carencias, en cuanto a las condiciones mínimas necesarias para mantener un nivel digno de vida, de acuerdo a la sociedad a la que pertenezca.

35 Como tipo de materiales, acceso a agua potable, disponibilidad de sistemas de eliminación de excretas o número de cuartos.

36 Número de miembros, asistencia escolar de los menores, o edad, nivel educativo y condición de ocupación del jefe.

37 Aquellas cuya satisfacción es indispensable para la existencia humana, independientemente del medio en el cual las personas se desenvuelvan.

38 Debe tenerse en cuenta que el NBI se ajusta muy lentamente y aunque es de esperarse que el buen desempeño fiscal mejore las condiciones de vida de los ciudadanos, es necesario analizar periodos más largos para verificar con certeza la relación encontrada.

39 Se tomó una muestra más amplia que la que del objeto de estudio de este documento, con el fin de contar con los datos suficientes para la modelación.

40 Esta última variable difiere en gran medida de lo que podría ser el ingreso municipal, sin embargo, debido a la ausencia de esta información, puede suponerse que la tendencia de uno y otro es la misma.

41 A partir de este punto esta muestra se denotará municipios DF, haciendo referencia a que son clasificados según el índice de Desempeño Fiscal.

42 Los modelos de Panel de Datos pueden arrojar estimadores consistentes aún existiendo omisión de variables y pueden ser estimados de varias formas: efectos fijos, efectos aleatorios, regresiones tipo pooling, entre otros. Para decidir la mejor forma de estimar cada modelo, se utilizó el test de Hausman (Greene, 2002 y Wooldridge, 2002), que recomendó estimaciones por efectos aleatorios.

43 Se tiene como referencia el trabajo de Sánchez (1994).

44 Dado que los modelos fueron regresados en diferencias (para la corrección de raíces unitarias) y logaritmos, la lectura de los coeficientes se aleja del concepto de elasticidades; sin embargo, dadas las transformaciones de las variables, su interpretación puede aproximarse a tasas de crecimiento.

45 El ''efecto relajación'' es un término acuñado por las autoras que quiere expresar el fenómeno producido sobre los YT cuando los YNT aumentan. Inicialmente, no se esperaría ninguna relación entre ambas variables sino que actúen independientemente en pro de hacer más eficiente el recaudo. Sin embargo, se encuentra que la relación es significativa y negativa, lo cual parece indicar que un aumento de los YNT desestimula el crecimiento de los YT. En otras palabras, en un contexto descentralizado, donde las entidades territoriales gozan de autonomía, pese a que sigue existiendo cierto nivel de dependencia a las transferencias del GNC, es posible que un incremento de los ingresos no tributarios y de capital genere consecuencias negativas sobre los ingresos tributarios.

Anexos