Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkPerfil de Coyuntura Económica

versión On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.15 Medellín ago. 2010

COYUNTURA ECONÓMICA Y POLÍTICA INTERNACIONAL

Crisis internacional y pobreza en colombia: efectos de corto plazo*

International crisis and poverty in Colombia: short term effects

Ricardo Argüello C.**

** Ph.D. Ciencia Regional, profesor Facultad de Economía, Universidad del Rosario. Correo electrónico: luis.arguello@urosario.edu.co.

–Introducción. –I. Contexto. –II. Canales de transmisión. –III. Objetivo y estrategia de modelación. –IV. Resultados. –Comentarios finales. –Referencias bibliográficas.

RESUMEN

En esta investigación se utiliza un modelo de equilibrio general computable para estimar los efectos de corto plazo de la crisis internacional sobre los ingresos de los hogares en Colombia. El objetivo de la misma es indagar si los resultados obtenidos con este modelo son consistentes o no con hallazgos recientes, generados a partir de microdatos, que indican que la crisis ha generado efectos positivos para los hogares de más bajos ingresos y ha coadyuvado a una leve disminución del grado de concentración del ingreso. Los resultados de la investigación son, efectivamente, consistentes con dichos hallazgos y proporcionan una validación sugestiva acerca de la utilidad del uso de este tipo de métodos de investigación para el análisis de esta clase de problemas.

Palabras clave: Comercio internacional, Crisis internacional, Colombia, Pobreza, Equilibrio general computable.

ABSTRACT

A computable general equilibrium model is used to estimate the short term effects of the international economic crisis on households' income in Colombia. The objective of the research is to inquire whether the results arising from the model prove being consistent with recent findings, based on microdata, that indicate that the crisis has had positive impacts on low income households and has helped marginally improve income distribution. The results are indeed consistent with such findings, providing a valuable validation of the use of general equilibrium models for the study of this type of phenomena.

Key words: International trade, Global crisis, Colombia, Poverty, Computable General Equilibrium.

RÉSUMÉ

Dans ce papier nous estimons les effets à court terme sur le revenu des foyers en Colombie entraînés par la crise économique mondiale à partir d'un modèle d'équilibre général calculable. L'objectif est celui d'établir une comparaison entre les résultats obtenus et les découvertes récentes, lesquelles montrent que la crise a eu des effets positifs pour les foyers où les revenus sont les plus bas et ceci a contribué à une légère diminution du degré de concentration des revenus dans le pays. Nous montrons que nos résultats sont effectivement consistants avec ces découvertes à la fois qu'ils valident l'utilité de ce type de méthodes de recherche.

Most clef: Commerce internacional, crise internacional, Colombie, pauvreté, Equilibre générale computable.

Clasificación JEL: F13, F15, F17.

Introducción

EComo era previsible, ha existido amplio interés en analizar las distintas dimensiones del impacto de la crisis económica internacional. En la medida en que existen signos de un cierto grado de ''independencia'' en el comportamiento de las economías emergentes con respecto a la suerte de las economías de los países desarrollados, una de las áreas en las cuales se ha concentrado la investigación, es en el tipo y magnitud del efecto que las primeras han experimentado como consecuencia de la crisis.

Independientemente de si ha habido ''independencia'' en el comportamiento de las economías emergentes, una pregunta importante en el tema es la determinación de los principales canales de transmisión de la crisis y de la forma como éstos operan a lo largo de la estructura económica. En esta investigación se asume que en el caso de Colombia los principales canales de transmisión de los efectos de la crisis son el comportamiento del comercio internacional y de las remesas.

Dado este supuesto, el objetivo de la investigación es indagar acerca de los efectos de corto plazo de la crisis internacional sobre los niveles de ingresos reales de los hogares e, indirectamente, sobre la pobreza y la distribución del ingreso. Uno de los efectos esperados de la crisis es la disminución del ritmo de reducción de la pobreza, e incluso un aumento de la misma en el corto plazo. En el informe que la Junta Directiva del Banco de la República presentó al Congreso en marzo de 2009 se prevenía acerca de los efectos de la crisis internacional sobre la economía colombiana y sus consecuencias negativas en el campo social. El impacto previsible de la crisis sobre el empleo y la contracción del comercio internacional y de las remesas, hacían plausible un aumento en los niveles de desempleo y con éste en los índices de pobreza (Banco de la República, 2009a).

En el segundo informe de 2009 del Banco de la República al Congreso, presentado en julio, se destacaba un comportamiento de la economía mejor al esperado y se indicaba que los principales canales a través de los cuales la crisis afectaba la economía colombiana se relacionaban con el deterioro de la confianza de consumidores y empresarios, los menores precios de la mayoría de bienes exportados y la caída de las remesas. No obstante, se señalaba el aumento en los niveles de desempleo presumiblemente como consecuencia de una expansión de la oferta laboral, que buscaba compensar la disminución en los ingresos de los hogares o la pérdida del empleo por parte de algunos de sus miembros (Banco de la República, 2009b).

A pesar de estas previsiones, en marzo de 2010 la Misión para el Empalme de las Series de Empleo, Pobreza y Desigualdad (MESEP, 2010) encontró que para 2009 el índice de pobreza había disminuido en medio punto porcentual con respecto a 2008, hecho que se atribuyó a la caída relativa de los precios de los alimentos. Según estas estimaciones, el ingreso per cápita mensual de los hogares disminuyó 2% a la par que el desempleo aumentó y el índice de precios de los alimentos disminuyó 0.32%, dando como resultado la mencionada disminución en el índice de pobreza y una disminución en el índice de indigencia. De acuerdo con expertos de la MESEP, la disminución en el ingreso de los hogares afectó, en general, a aquellos que se encuentran sobre la línea de pobreza y particularmente a los ricos. De acuerdo con el Departamento Nacional de Planeación los únicos que mejoraron sus ingresos fueron las personas en situación de pobreza extrema (El Tiempo, 2010).

En la misma dirección, la MESEP encuentra que el índice de concentración del ingreso disminuyó en un punto porcentual, hallazgo que se mantiene para todos los niveles de agregación con los que se producen los datos. Esto implicaría que, efectivamente, los hogares de ingresos más altos se vieron más fuertemente afectados por los efectos de la crisis, generando la disminución anotada en el grado de concentración del ingreso.

Aunque el cambio registrado en la tasa de incidencia de la pobreza resulta ser estadísticamente no significativo, en tanto que los cambios en la tasa de incidencia de la indigencia son significativos únicamente para algunas agregaciones, resulta interesante indagar si estos resultados, obtenidos a través de microdatos provenientes de la Gran Encuesta Integrada de Hogares del DANE, son consistentes con los resultados obtenidos de una exploración de los efectos de corto plazo de la crisis, realizada a través de un procedimiento analítico completamente diferente.

En particular, en esta investigación se indaga si los efectos de corto plazo de la crisis internacional sobre los ingresos de los hogares, estimados mediante el uso de un modelo de equilibrio general computable, son consistentes con los resultados obtenidos por la MESEP.

El resto del documento está organizado de la siguiente manera. La sección dos proporciona alguna información de contexto; la sección tres se refiere a los principales canales de transmisión de la crisis para el caso de Colombia; la sección cuatro presenta la estrategia de modelación y el escenario simulado; la sección cinco presenta y discute los resultados; y la sección seis proporciona algunos comentarios finales.

I. Contexto

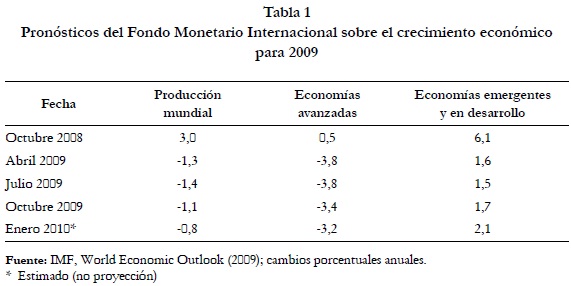

De acuerdo con Eichengreen y O'Rourke (2010), durante los primeros 10 meses de la crisis la producción industrial mundial, el comercio y los mercados de valores disminuyeron a un ritmo más rápido que en 1929-1930. La severidad de la crisis se puede apreciar a partir de las distintas revisiones de los pronósticos realizados por el Fondo Monetario Internacional sobre el comportamiento de la producción mundial (Tabla 1).

La presencia de estimativos menos pesimistas desde octubre de 2009, es una consecuencia de la introducción de importantes paquetes de estímulo económico por parte de un grupo numeroso de economías, pero especialmente de las más desarrolladas. Se espera que la economía mundial vuelva a tener crecimiento positivo durante 2010 (el IMF pronostica una tasa de crecimiento de 3,9% a nivel mundial). Sin embargo, se ha observado que la recuperación es desigual entre regiones, difundiéndose desde las economías emergentes hacia las economías desarrolladas, donde se espera que su ritmo sea menor que en crisis anteriores.

A pesar de que los países en desarrollo experimentaron una declinación del crecimiento inferior a otros, se considera que el impacto de la crisis sobre la pobreza y la reducción de la pobreza será importante (Chen y Ravallion, 2009). Gracias a una relativamente débil integración en el sistema financiero global, la mayoría de países en desarrollo parecen haber estado protegidos de la crisis financiera; no obstante, los efectos económicos de la misma se han sentido fundamentalmente como una crisis del sector real. Para la mayoría de estas economías la crisis ha sido caracterizada básicamente como una crisis comercial (Evenett y Hoekman, 2009). De acuerdo con el IMF (2010), el volumen de comercio mundial (bienes y servicios) se contrajo 12,3% en 2009. El volumen de importaciones de las economías desarrolladas y de las economías emergentes y en desarrollo disminuyó 12,2% y 13,5%, respectivamente, en tanto que el volumen de exportaciones disminuyó 12,1% y 11,7%. Adicionalmente, los precios internacionales han caído. El precio del petróleo disminuyó 36,1%, mientras los precios de otros bienes básicos cayeron 18,9% en promedio (IMF, 2010).

El impacto macroeconómico de la crisis en los países en desarrollo depende en gran medida de la magnitud y duración de la recesión en las economías desarrolladas. Por otra parte, sus impactos distributivos dependen de las particularidades de la estructura económica en cada caso y de la manera como ésta interactúa con la economía internacional. Como se ha señalado, los principales canales de transmisión de los efectos de la crisis hacia el nivel nacional son, en el caso de las economías en desarrollo, el comercio internacional, los flujos de capital e inversión, las remesas y la ayuda internacional (Decaluwe y Flores, 2009).

II. Canales de transmisión

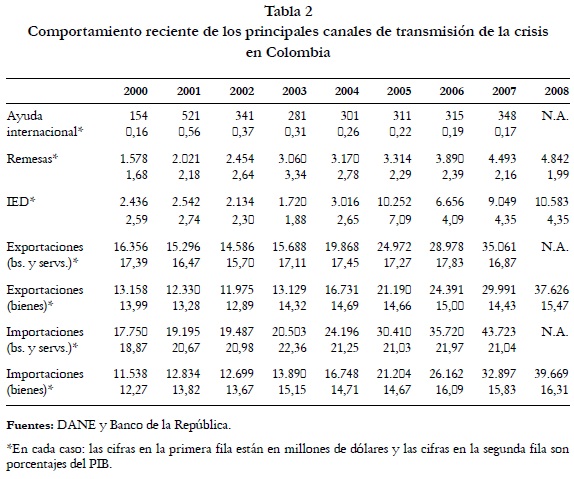

La Tabla 2, muestra la evolución reciente de la ayuda internacional, las remesas, la inversión extranjera directa y el comercio en Colombia. Los datos corresponden al período 2000-2008. Para cada variable, la primera fila muestra su nivel en millones de dólares en tanto que la segunda se refiere a su valor como porcentaje del PIB. De allí se puede apreciar que la ayuda internacional es baja comparada con los valores de las otras variables consideradas. Como proporción del PIB, ésta representó en promedio 0,28% durante el período 2000-2007, con un pico de 0,56% en 2001.

Como ha sucedido en otros países en desarrollo, la importancia de las remesas ha aumentado en Colombia. En 2008, las remesas más que se triplicaron con respecto al año 2000 y representaron la tercera mayor fuente de divisas para la economía, después de las exportaciones de petróleo y carbón (y sin tomar en cuenta la inversión extranjera directa). En promedio, las remesas representaron cerca de 2,4% del PIB durante el periodo 2000-2008. La inversión extranjera directa muestra valores significativos y fluctuantes a lo largo del período de tiempo considerado. Ésta ha experimentado un crecimiento importante a lo largo de la última parte del período, alcanzando en 2008 un valor más de seis veces superior al registrado en 2003. En promedio, la inversión extranjera directa se ha concentrado en los sectores minero y petrolero (48%), seguido por la industria manufacturera (19%), el sector financiero (12%) y el sector de transporte y telecomunicaciones (11%). En años recientes, el gobierno ha buscado agresivamente un aumento de la inversión extranjera directa mediante la implementación de programas de estímulo fiscal. A lo largo del periodo 2000-2008 la inversión extranjera directa ha representado un equivalente al 3,6% del PIB.

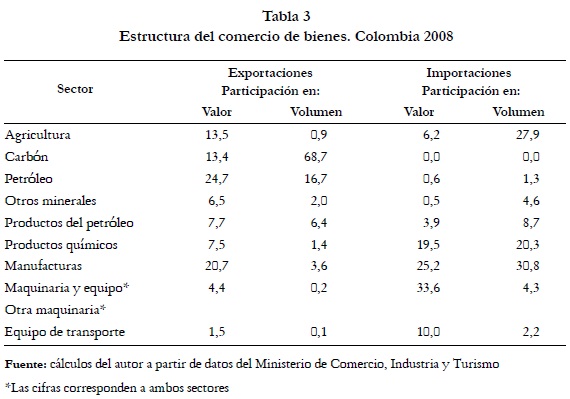

En términos de su tamaño y participación en el PIB, el comercio es de lejos el mayor de los canales de transmisión en el caso de la economía colombiana. En promedio, las exportaciones de bienes y servicios representaron el 17% del PIB entre 2000 y 2008, en tanto que las importaciones de bienes y servicios representaron el 21%. Si se considera únicamente el comercio de bienes, las exportaciones e importaciones representaron el 29% del PIB entre 2000 y 2008. Las exportaciones colombianas están altamente concentradas en unos pocos productos y en unos pocos mercados. En 2008, las exportaciones a Estados Unidos representaron más del 37% del total de exportaciones de bienes, seguidas por las exportaciones a Venezuela (16%) y a la Unión Europea (13%). En términos de productos, el petróleo representó casi el 25% del total de exportaciones, en tanto que las exportaciones de carbón representaron más del 13%, las de productos del petróleo casi 8%, las de productos químicos cerca del 6% y las de café 5%.

Como en muchos otros países en desarrollo, la respuesta de política en el caso de Colombia se ha limitado a algunos tipos de medidas contracíclicas, principalmente relacionadas con el manejo de las tasas de interés, la priorización de gasto gubernamental previamente planeado en infraestructura y el aseguramiento preventivo de financiación de la deuda pública.

Como se ha mencionado y es resaltado en el informe del FMI de febrero de 2010 sobre la economía colombiana ''la economía colombiana está mostrando signos de recuperación y las políticas económicas adoptadas antes y después de la crisis mundial fueron apropiadas para disminuir su impacto sobre Colombia.'' (IMF, 2010). No obstante, las cifras disponibles sobre el comportamiento de los principales canales de transmisión muestran que, a pesar de ser mejor de lo esperado, el impacto de la crisis es significativo. Las remesas disminuyeron durante la mayor parte de meses a lo largo de 2009, cuando se las compara con su comportamiento en 2008. La mayor disminución se presentó en el mes de julio, cuando su valor cayó 23% con respecto a julio de 2008. En total, durante 2009 las remesas disminuyeron 14,4% en dólares corrientes. La inversión extranjera directa presentó una caída cercana a 21% durante el primer trimestre de 2009, al paso que registró un incremento de 14,5% durante el segundo trimestre. Por su parte, durante el tercer trimestre de 2009 presentó una caída de 51.3%, lo que lleva a suponer que es razonable esperar una caída en el vecindario del 20% para el total del año.

El comercio de bienes mostró una significativa caída en términos de valor. En dólares corrientes, las exportaciones colombianas disminuyeron 12,7% y las importaciones 17,1%. En términos de volúmenes, las exportaciones aumentaron 9,2% y las importaciones disminuyeron 6,6%. Esto implica que adicionalmente a la disminución en el valor del comercio, la economía colombiana experimentó un deterioro en sus términos de intercambio. En tanto que, en el agregado, los precios de exportación disminuyeron 20%, los precios de importación disminuyeron sólo 11,2%.

De acuerdo con el Departamento Nacional de Planeación (DNP, 2010), la economía colombiana creció 0,4% en 2009 a pesar de que la demanda privada se contrajo casi 4% como consecuencia de los choques externos. La demanda pública, que creció 10,2%, y la demanda externa mitigaron la contracción de la demanda privada. De acuerdo con la misma entidad de no haber sido por el aumento en la demanda del sector público la contracción de la economía hubiera sido del 2,8%.

III. Objetivo y estrategia de modelación

El objetivo de esta investigación es explorar los efectos de corto plazo que la crisis internacional tiene sobre los ingresos de los hogares, con el fin de constatar si los resultados de este ejercicio son consistentes con el reciente hallazgo de la MESEP acerca de un efecto de disminución de la tasa de incidencia de la pobreza y de la desigualdad en la distribución del ingreso, como consecuencia de los efectos de la crisis.

Dada la importancia relativa de los canales de transmisión de los efectos de la crisis y la naturaleza del instrumento que se utiliza acá para estimar los efectos de corto plazo de ésta, en las simulaciones se consideran únicamente los efectos de los cambios en el comercio internacional y en el comportamiento de las remesas.

Para las simulaciones se utiliza un modelo de equilibrio general que opera bajo el supuesto de una economía pequeña y abierta. El modelo se basa en el modelo estándar estático para una sola economía, desarrollado en el marco de la Red de Investigación sobre Pobreza y Política Económica (PEP) por Decaluwe y otros (Decaluwe, Lemelin, Maisonnave y Robichaud, 2009).

Las actividades son modeladas como una proporción fija (Leontieff) de valor agregado y consumo intermedio agregado. El consumo intermedio es, a su vez, una función de proporciones fijas de los distintos bienes compuestos que son utilizados como insumos en el proceso de producción. Por su parte, el valor agregado está conformado como una función de elasticidad constante de sustitución (CES) entre un compuesto de trabajo y el capital. Como se desprende de esto, el modelo considera dos factores de producción, capital y trabajo. En tanto que hay sólo un tipo de capital, el trabajo se subdivide en cuatro tipos: trabajo rural no calificado, trabajo rural calificado, trabajo urbano no calificado y trabajo urbano calificado. El compuesto de trabajo es modelado como una función CES de los cuatro tipos de trabajo mencionados. Cada actividad en el modelo utiliza los dos factores de producción y puede producir más de un bien. De la misma forma, cada bien puede ser producido por más de una actividad.

Los agentes considerados en el modelo incluyen hogares, firmas, gobierno y el resto del mundo. Los hogares reciben ingreso por concepto de capital (rentas del capital), trabajo (ingreso laboral) y transferencias desde otros agentes, incluyendo el resto del mundo. Por su parte, las firmas reciben ingreso por concepto de capital y reciben transferencias. El gobierno recibe ingresos por concepto de impuestos al ingreso de hogares y firmas, impuestos indirectos sobre los bienes, impuestos al comercio internacional, impuestos a la producción, capital y transferencias. El resto del mundo recibe ingresos por concepto del comercio internacional, por capital y por transferencias y su ahorro es determinado como la diferencia entre su ingreso total, sus importaciones desde Colombia y las transferencias que hace a gentes nacionales. El ahorro del resto del mundo es, por definición, (el negativo de) la balanza de cuenta corriente.

Para explorar el tema que nos ocupa los hogares han sido divididos por deciles de ingreso, de forma que se pueda tener una apreciación acerca de los aspectos distributivos de la crisis tanto desde el punto de vista del ingreso como del gasto. Todos los hogares tienen la misma función de utilidad, del tipo Stone-Geary y por tanto sus funciones de demanda se comportan de acuerdo con el sistema de gasto lineal (Linear Expenditure System). Los otros componentes de la demanda por bienes y servicios se relacionan con la demanda para inversión, la demanda por parte de la administración pública y la demanda en la forma de márgenes de comercio y transporte.

Los bienes y servicios son ofrecidos al mercado doméstico o a la exportación con arreglo a una función de transformación de elasticidad constante (CET) y la demanda doméstica se satisface bien sea con productos producidos domésticamente o importados, cuya combinación está gobernada por una función CES. Considerando que la estructura del modelo está ampliamente documentada en Decaluwe y otros (2009) y que en este ejercicio se hicieron modificaciones simples al modelo para adaptarlo a la estructura de la matriz de contabilidad social utilizada, no se hace una discusión más detallada del mismo.

Como se mencionó anteriormente, únicamente el comportamiento de las remesas y del comercio es considerado para simular los efectos de la crisis sobre la economía. La ayuda internacional no sólo es relativamente reducida en el caso de Colombia, sino que está fundamentalmente ligada al desarrollo de la lucha antinarcóticos en el marco del Plan Colombia y por esto su comportamiento es hasta cierto punto independiente del desenvolvimiento de la crisis. La inversión extranjera directa es potencialmente un canal importante para la transmisión de los efectos de la crisis. Sin embargo, en el contexto de un modelo estático como el utilizado acá, su papel esencialmente se limita a influenciar la habilidad que tiene la economía para compensar el eventual deterioro en el balance de la cuenta corriente, generada como consecuencia de los cambios en el comercio internacional.

Por su parte, medidas en dólares corrientes, las remesas disminuyeron 14,4% (alrededor de $700 millones de dólares) en 2009. Contrario a lo que pudiera pensarse, las remesas no necesariamente benefician más a los hogares de más bajo ingreso. En tanto que la migración internacional es costosa y las oportunidades de empleo en el exterior están positivamente relacionadas con el capital humano, cuando la migración es relativamente baja los migrantes pertenecientes a hogares en los niveles de ingresos más bajos tienden a ser relativamente más escasos que aquellos pertenecientes a hogares de ingresos altos (Mckenzie y Rapaport, 2004; citado en Hernández, 2008). Adicionalmente, la capacidad de los migrantes para enviar remesas se incrementa con su capital humano y esto puede traducirse en niveles más altos de remesas para los hogares de ingresos más altos. De acuerdo con Gaviria (2004), los migrantes colombianos a Estados Unidos tenían al menos tres años más de escolaridad que sus contrapartes en Colombia y ganaban dos veces más. A pesar de que los migrantes de bajos ingresos tienen más que ganar, los migrantes de altos ingresos cuentan con mejores medios legales y económicos para migrar.

Según estimaciones hechas por Hernández (2008), los hogares pertenecientes a los tres deciles más bajos de ingreso recibían el 2,2% del total de las remesas, en tanto que los hogares en los siguientes tres deciles recibían el 14,4%, los hogares en los deciles seis a nueve el 38% y los hogares en el decil más alto más del 45% del total. Existe evidencia de que los ingresos por remesas pueden ser considerados parte del ingreso permanente de los hogares. Urrutia (2003) sostiene que las remesas tienden a ser contracíclicas debido a que son destinadas a cubrir los gastos de subsistencia de los hogares beneficiarios y a que los migrantes tienden a aumentar el número de horas que trabajan, y a aumentar las remesas, en los períodos en los cuales los hogares receptores experimentan choques de ingreso. Otra evidencia presentada por Hernández (2008) tiende a apoyar la hipótesis de las remesas como parte del ingreso permanente de los hogares.

Por las anteriores razones, en este ejercicio se simula una reducción de los ingresos de los hogares por concepto de remesas, afectando el ingreso disponible de los hogares receptores sin hacer consideraciones especiales acerca de cuál puede ser el destino de las mismas en cuanto a consumo. Es decir, el cambio del ingreso de los hogares por este concepto afecta todo el conjunto de decisiones de consumo y ahorro de los mismos. Dado que no se cuenta con información acerca de la forma como la disminución en las remesas puede haber afectado los distintos tipos de hogares considerados en el modelo, se asume que todos los hogares experimentan una reducción de 14,4% en sus ingresos por este concepto.

En términos relativos, el comercio es el más importante de los canales de transmisión y presumiblemente el que genera los mayores impactos. Como se mencionó, en el caso de Colombia las exportaciones e importaciones se contrajeron en valor durante 2009, pero mientras las exportaciones aumentaron su volumen (un hecho relacionado con la composición de las mismas) las importaciones lo disminuyeron. En tanto que la matriz de contabilidad social utilizada, con año de base en 2005, incluye 59 sectores (actividades), en el modelo éstas se han agrupado en 11 buscando no sólo simplicidad en la representación de la economía sino una mejor correspondencia con la estructura del comercio colombiano. La Tabla 3 muestra la agregación sectorial utilizada en el modelo, así como las cifras correspondientes a la participación de cada uno de los sectores en el comercio.

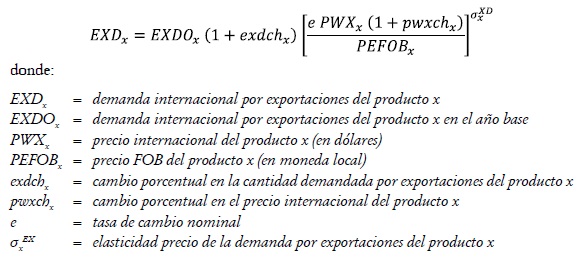

En este caso, la simulación de los efectos de la crisis es realizada mediante un choque tanto a los precios internacionales como a los volúmenes de demanda por las exportaciones colombianas. Más específicamente, los precios internacionales para las exportaciones colombianas y los precios internacionales de las importaciones colombianas son modificados a partir de los cambios efectivamente observados en los mismos durante 2009. Simultáneamente, el supuesto de país pequeño es relajado de manera tal que los productores locales pueden aumentar su participación en el mercado mundial si ofrecen sus bienes a un precio (FOB) tal que sea ventajoso con respecto al precio internacional, determinado exógenamente. Esto quiere decir que los productores domésticos no pueden vender una cantidad ''ilimitada'' de productos en el mercado internacional al precio dado exógenamente, sino que su capacidad de colocar productos en el mercado internacional depende del grado de sustituibilidad de su producto con respecto a los productos competidores, es decir, depende de la elasticidad precio de la demanda por exportaciones.

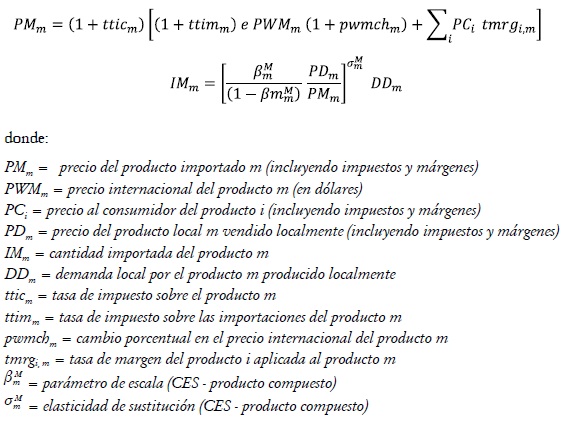

Los choques comerciales son modelados como se describe a continuación. Por el lado de las exportaciones, los choques en cantidades demandadas y en precios internacionales asumen la siguiente forma:

Por el lado de las importaciones, el choque es modelado como sigue:

Para estimar el tamaño de los choques se utilizó información originada en el Ministerio de Comercio, Industria y Turismo. Con respecto a los cambios en precios, considerando que no hay información sobre precios internacionales disponible para el nivel de agregación utilizado en el modelo, se decidió asumir que en todos los casos Colombia actúa como una economía pequeña y que los cambios registrados en los precios implícitos, dados por las cifras de comercio, reflejan de una manera aceptable los cambios en los precios internacionales. Aunque este supuesto puede implicar algunas dificultades (por ejemplo, puede suceder que la brecha entre los precios FOB y los precios internacionales cambie debido a las condiciones del mercado y que la trasmisión de precios no sea perfecta), es razonable utilizar el comportamiento de los precios FOB implícitos como una manera de aproximarse a los cambios en los precios internacionales, especialmente si se toma en consideración que los cambios en los precios deben corresponder a la particular canasta de productos que se encuentra al interior de cada sector o actividad en el modelo (condición que es imposible de satisfacer en la práctica utilizando los datos disponibles a nivel internacional).

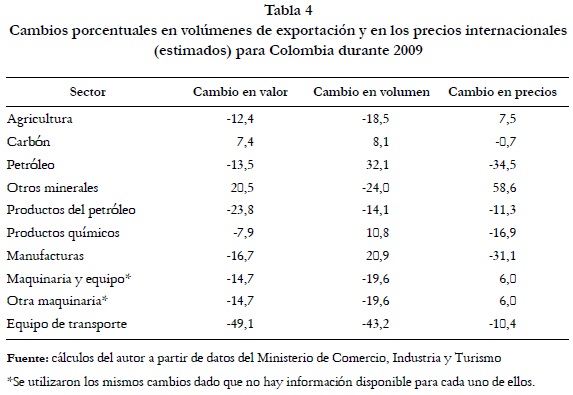

Por tanto, los cambios registrados por el Ministerio en volúmenes y valores de exportación, fueron utilizados para estimar cambios en los precios FOB implícitos y estos últimos fueron utilizados como aproximación a los cambios en los precios internacionales. Este procedimiento tiene la ventaja de que dado que los volúmenes y valores de exportación son construidos a partir de datos de las aduanas, reflejan el comportamiento de las fluctuaciones de precios a lo largo de todo el año, evitando aplicar un cambio de precios informe a los datos mensuales de comercio. La Tabla 4 muestra los cambios porcentuales en volúmenes y valores utilizados para implementar el choque comercial para cada sector.

En la medida en que las exportaciones tienden a concentrarse en unas pocas firmas, es improbable que en el corto plazo éstas puedan reorientar la producción fácilmente entre las exportaciones y el mercado doméstico. Adicionalmente, en ocasiones la calidad del producto difiere entre estos dos mercados. En consecuencia, en este ejercicio se asume que existen rigideces de corto plazo para reorientar la producción entre el mercado internacional y el mercado doméstico. Una elasticidad CET de 0,5 se utiliza para reflejar esta rigidez. Desde el punto de vista de las importaciones, se utiliza una elasticidad CES de 2 para la sustitución entre producción doméstica e importaciones, como quiera que se asume que desde el lado de la demanda la sustituibilidad es mayor que en el caso de las exportaciones, aún en el corto plazo.

Con respecto a los mercados de factores, se asume que el capital es específico a los sectores, dado que nos encontramos en un escenario de corto plazo. Desde el punto de vista del mercado de trabajo, se asume una baja elasticidad de sustitución entre los diferentes tipos de trabajo incluidos en el modelo y se consideran dos escenarios alternativos, uno en el cual la fuerza de trabajo es perfectamente móvil entre sectores y otro en el cual es específica a éstos. Por tanto, en ninguno de los dos escenarios se considera la existencia de desempleo. La diferencia entre uno y otro es que bajo el escenario con perfecta movilidad sectorial del trabajo el mercado laboral se ajusta vía salarios, en tanto que bajo el escenario sin movilidad del trabajo se obtienen tantos niveles salariales de equilibrio como sectores se incluyen en el modelo.

Esta forma de modelación (movilidad versus rigidez) se considera más informativa que una especificación en la cual se permita la existencia de desempleo. La razón es que en un escenario de corto plazo y bajo la perspectiva de que la duración y profundidad del impacto de la crisis no iban a ser tan severas como se había previsto, es más probable que el ajuste desde el punto de vista de la demanda por trabajo opere más a través del mecanismo movilidad-rigidez que del mecanismo empleo-desempleo. De hecho, entre diciembre de 2008 y diciembre 2009 la tasa de desempleo aumentó 0,7%, variación muy reducida comparada con la caída experimentada en la tasa de crecimiento de la economía. Adicionalmente, entre 2001 y 2008 la tasa promedio anual de desempleo fue del 13,1% con un coeficiente de variación de 0.1. Dada esta característica ''estructural'' del desempleo en la economía colombiana y considerando la limitada variación que se presentó durante 2009, el mercado laboral es modelado como flexible en los salarios ya que es más factible que el ajuste se dé vía salarios (cambios en las horas trabajadas) que vía mayor desempleo (especialmente si se considera el tamaño del sector informal).

En resumen, en este ejercicio se simulan los efectos de corto plazo de la crisis a través de un choque en las remesas y de un choque comercial, bajo dos escenarios: uno con perfecta movilidad del trabajo entre sectores y otro con perfecta inmovilidad del trabajo. De esta manera se proporcionan los resultados extremos que permiten apreciar los límites dentro de los cuales es esperable que se generen variaciones en los niveles de ingresos de los hogares.

IV. Resultados

La Tabla 5 presenta los cambios porcentuales en los precios FOB y en las cantidades exportadas. De allí se puede apreciar que los cambios en los precios FOB exógena predeterminados son negativos para todos los sectores con las excepciones del carbón y los otros minerales. En estos dos casos los cambios en las cantidades exportadas son positivos. Existen otros casos (agricultura, maquinaria y equipo, otra maquinaria y servicios) en los cuales los precios FOB disminuyen pero las cantidades exportadas aumentan.

Como podría esperarse, en el escenario en el cual el trabajo es inmóvil los ajustes en los precios son superiores al caso en el cual es móvil. La razón es que cuando el trabajo es inmóvil, dado que el capital es específico a los sectores, los cambios en los precios internacionales se transmiten en una mayor proporción hacia el mercado doméstico. En contraste, cuando el trabajo es móvil los sectores tienen la posibilidad de ajustar sus niveles de producto, desplazando trabajo de unos a otros, y con ello amortiguan en cierta medida los cambios en los precios. Por tanto, cuando el trabajo es inmóvil se tienden a registrar mayores cambios en las cantidades exportadas. Ocho sectores son afectados negativamente en términos de valor (el impacto combinado de precios y cantidades): agricultura, petróleo, productos del petróleo, productos químicos, manufacturas, maquinaria y equipo, otra maquinaria y equipo de transporte.

Las fuentes más importantes de cambios en las cantidades exportadas se encuentran en los sectores de manufacturas, petróleo, la agricultura y carbón. Algunos de los cambios porcentuales individuales son grandes en términos absolutos, debido a que se refieren a variaciones en sectores con relativamente bajas participaciones en el comercio de exportación, como sucede en los casos de otros minerales y equipo de transporte.

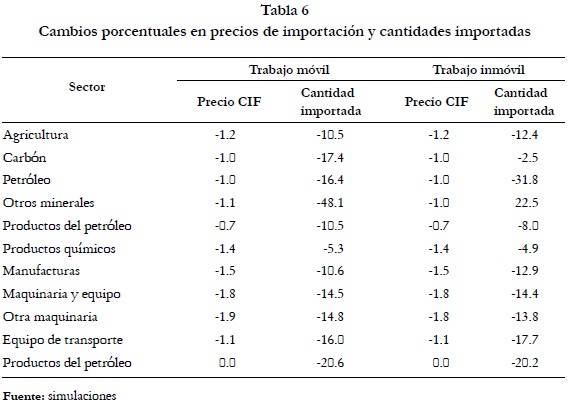

Los resultados con respecto a las importaciones se presentan en la Tabla 6. En la medida en que los cambios en los precios internacionales son exógenos y no se presentan cambios en los aranceles o en otros impuestos a las importaciones, la única fuente de cambios en los precios CIF son variaciones en los márgenes, es decir en los precios de los productos utilizados como márgenes de comercialización y transporte por los bienes importados. En este caso, todos los cambios de precios son negativos y otro tanto ocurre con los cambios en las cantidades importadas, aunque éstos varían entre los dos escenarios.

Como ocurre en el caso de las exportaciones, algunos de los cambios porcentuales son considerables en magnitud debido a la escasa participación de algunos sectores en el comercio de importación. Las fuentes más importantes de cambio en los volúmenes importados son los sectores de manufacturas, productos químicos, otra maquinaria y equipo de transporte.

Cuando el trabajo es móvil, el nivel de producto se ajusta en respuesta a los cambios en precios que surgen desde el lado de las exportaciones, permitiendo un cambio consistente en los volúmenes de importación. Por ejemplo, en el caso de otros minerales los precios internacionales para los productos de este sector aumentan de manera importante, la producción aumenta, las cantidades exportadas aumentan y lo mismo sucede con el nivel de oferta hacia el mercado doméstico, conduciendo a una disminución en las cantidades importadas (a pesar de que los precios de las importaciones disminuyen). En contraste, cuando el trabajo es inmóvil el nivel de producto es constante y si las exportaciones aumentan, la oferta hacia el mercado doméstico debe disminuir generando un aumento en las importaciones. En general, las cantidades importadas disminuyen y al valor de las importaciones hace lo mismo. Esto es completamente válido en el escenario en el cual el trabajo es móvil, en tanto que se registra una sola excepción (para el sector otros minerales) cuando el trabajo es inmóvil.

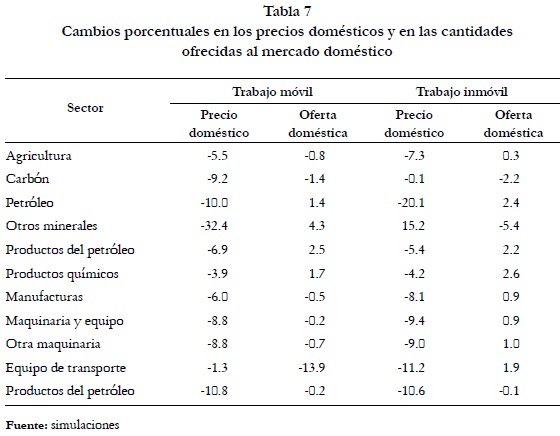

Con relación a la oferta hacia el mercado doméstico, los precios domésticos disminuyen bajo los dos escenarios. Los cambios en la oferta doméstica tienden a ser moderados con excepción del sector equipo de transporte bajo el escenario con trabajo móvil. La disminución en las cantidades importadas y el comportamiento de la oferta hacia el mercado doméstico insinúan una contracción de la demanda doméstica. El comportamiento de la demanda doméstica tanto en lo referente a precios como a cantidades se presenta en la Tabla 7.

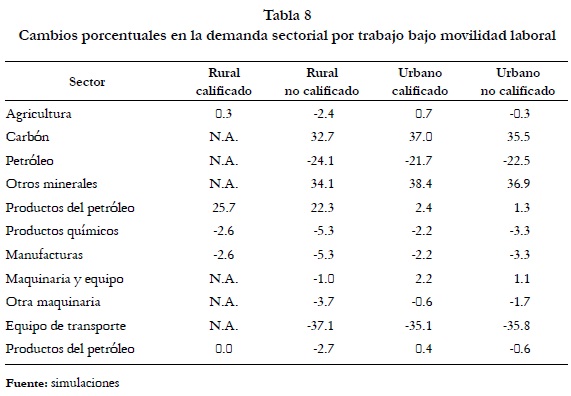

En el escenario con movilidad del trabajo los salarios se ajustan como se describe a continuación. Para los trabajadores rurales no calificados el salario aumenta 0,2% en tanto que para el resto de categorías laborales disminuye: para los trabajadores rurales calificados -12,6%, para los trabajadores urbanos no calificados -9,7% y para los trabajadores urbanos calificados -14,4%. Por tanto, los trabajadores calificados tienden a ser los grandes perdedores en términos nominales. El comportamiento de la demanda por trabajo se presenta en la Tabla 8.

Los sectores carbón, otros minerales y productos del petróleo expanden su demanda por todos los tipos de trabajo, incrementando por tanto su valor agregado. El sector maquinaria y equipo también expande su valor agregado, a pesar de que su demanda por trabajo rural no calificado se contrae ligeramente. El resto de sectores tiende a disminuir su demanda por trabajo, aunque de forma desigual, y a contraer su valor agregado.

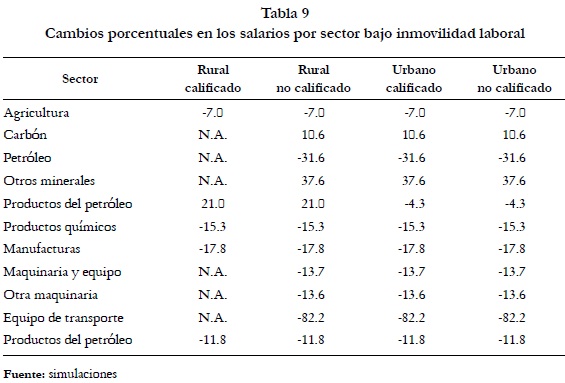

En el caso en que el trabajo es inmóvil, el ajuste en el mercado laboral se consigue través de cambios en los salarios a nivel de cada sector. Como se puede apreciar en la Tabla 9, los sectores que bajo otras circunstancias (movilidad del trabajo) se ajustarían disminuyendo su nivel de producto logran de la justa través de disminuciones en los niveles salariales. Por el contrario, los sectores que hubieran incrementado su nivel de producto logran el equilibrio a través de aumentos en los salarios (ante un aumento en el precio del producto y dado que capital y trabajo son específicos al sector, los retornos a los factores tienden a aumentar). Por tanto, en el escenario con trabajo inmóvil el ingreso de los hogares por concepto de trabajo es determinado fundamentalmente por la forma como éste está ligado a los diferentes sectores de la economía.

El ingreso nominal de las firmas disminuye bajo los dos escenarios. La disminución es ligeramente mayor bajo el escenario de inmovilidad del trabajo: 11,2% versus 11,8%. Todos los componentes del ingreso de las firmas disminuyen: sus ingresos por capital disminuyen 12,2% y 12,8%, en tanto que sus ingresos por transferencias disminuyen 9,8% y 10,3%, bajo movilidad e inmovilidad laboral, respectivamente.

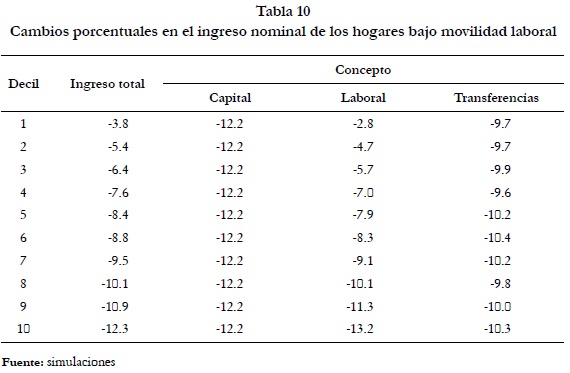

El resultado para los hogares es similar. El ingreso nominal de los hogares disminuye para todos los tipos de hogares bajo los dos escenarios, siendo mayor en el caso de inmovilidad laboral. La Tabla 10 muestra los cambios porcentuales en el ingreso nominal de los hogares bajo movilidad laboral y la Tabla 11 bajo inmovilidad laboral. En los dos casos el cambio porcentual (en valor absoluto) en el ingreso nominal aumenta con el decil del hogar. Sin embargo, bajo inmovilidad laboral la disminución en el ingreso de los hogares del decil 10 es menor que bajo movilidad laboral.

En el año base, para todos los hogares, la contribución del ingreso laboral es la más importante entre las tres fuentes de ingreso de los hogares; ésta oscila entre el 86,4% del ingreso total para los hogares del decil 1 y el 61,5% para los hogares del decil 10. La segunda fuente más importante de ingreso son las transferencias, que representan el 12,8% del ingreso total de los hogares del decil 1 y el 29,5% del ingreso de los hogares del decil 10. Su importancia aumenta monotónicamente para los hogares del decil 1 al decil 9, alcanzando el 31,2% del ingreso total, para luego disminuir a la cifra anotada para los hogares del decil 10. Finalmente, la menor contribución al ingreso la constituyen los ingresos por rentas del capital. Para los hogares del decil 1 éstas representan el 0,8% del ingreso total, en tanto que para los hogares del decil 10 representan el 9%.

Por lo anterior, no es de extrañar que el ingreso laboral sea quien más contribuye a la variación del ingreso de los hogares. Bajo el escenario de movilidad laboral, su contribución al ingreso del hogar se incrementa a 87,2%, mientras que la contribución de los ingresos por transferencias disminuye al 12% y la de los ingresos por capital al 0,7%. En el caso de los hogares del decil 10, el ingreso laboral disminuye su contribución al 60,9%, en tanto que la contribución del ingreso por capital permanece prácticamente sin cambio y la del ingreso por transferencias aumenta al 30,2%. Como se mencionó, los cambios porcentuales en el ingreso total y en todas las fuentes de ingreso de los hogares, bajo el escenario de movilidad laboral, se presentan en la Tabla 10.

Como se observa, los cambios porcentuales en el ingreso laboral tienden a ser más pequeños que para las otras fuentes de ingreso. Los ingresos por capital disminuyen en la misma proporción para todo los hogares dado que se asume que sus participaciones en el ingreso por capital son fijas. La principal fuente de disminución en los ingresos por transferencias se origina en la caída de las remesas (los ingresos por transferencias incluyen tanto transferencias desde otros agentes domésticos como las remesas internacionales). Como se recordará, en este ejercicio se asume que la caída en las remesas afecta en la misma proporción a todos los tipos de hogares; por tanto, las diferencias en las variaciones en los ingresos por remesas son resultado de dos factores. Primero, la importancia relativa de las remesas al interior del ingreso por transferencias para cada tipo de hogar y, segundo, los cambios que se presentan en las otros componentes de las transferencias. Es importante mencionar que a pesar de que los hogares del decil 10 obtienen más del 45% del total de las remesas, éstas representan apenas el 11,8% del total de transferencias que reciben en el año base.

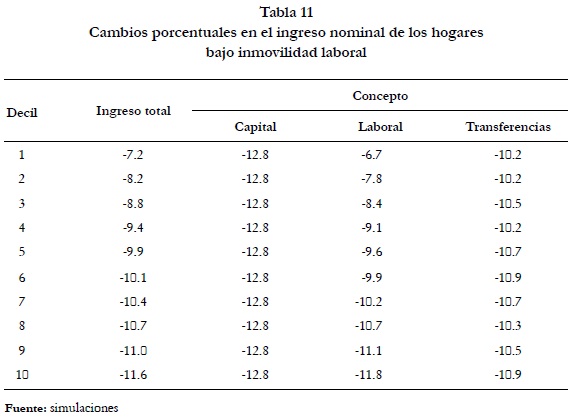

Como se mencionó, cuando el trabajo es inmóvil la disminución en el ingreso nominal de los hogares es mayor que cuando éste es móvil. Este resultado se debe al hecho de que las disminuciones en los niveles salariales a nivel sectorial son mayores que las que se presentan para cada uno de los tipos de trabajo cuando éste es móvil. Por tanto, entre más rígida sea la economía en términos de las posibilidades de movilidad intersectorial del trabajo, más negativo es el impacto sobre los ingresos de los hogares ya que sólo unos pocos sectores, con bajas participaciones en la demanda por trabajo, aumentan sus niveles salariales. Como sucede en el caso en el que el trabajo es móvil, el ingreso laboral es quien contribuye en mayor medida a los cambios en los ingresos de los hogares. Como se puede observar en la Tabla 11, el ingreso por capital disminuye ligeramente más que en el caso anterior, el ingreso por transferencias disminuye más, especialmente entre los hogares de bajos ingresos, y el ingreso laboral disminuye más, con la excepción de los hogares en los deciles 9 y 10.

En resumen, en términos nominales, la crisis afecta negativamente a todos los hogares pero lo hace en una mayor medida para los hogares de más altos ingresos. En la medida en que la movilidad laboral pueda verse obstaculizada en el corto plazo, las caídas en los niveles de ingresos nominales empeoran para la mayor parte de hogares con la excepción de los hogares de más altos ingresos. Este resultado es consistente con la observación hecha por la MESEP en el sentido de que la concentración en la distribución del ingreso puede haber disminuido en Colombia como una consecuencia de corto plazo de los efectos de la crisis internacional. Adicionalmente, los cambios registrados en el índice de precios al consumidor bajo los dos escenarios, muestran una disminución de 7,8% bajo movilidad laboral y de 8,4% bajo inmovilidad laboral, en los precios de la economía. En esta medida, se tiene que el ingreso real de los hogares aumenta para aquellos pertenecientes a los deciles 1 a 4 y disminuye para el resto cuando hay movilidad laboral, en tanto que aumenta para los hogares en los deciles 1 y 2 y disminuye para el resto de ellos cuando hay inmovilidad laboral.

Este resultado también es consistente con el obtenido por la MESEP, en cuanto a que los efectos de corto plazo de la crisis parecen haber generado un aumento en el ingreso real de los hogares de más bajos ingresos (pudiendo haber producido un leve descenso en las tasas de incidencia de la pobreza y de la indigencia).

Para explorar un poco más el tema en la dirección del bienestar, es útil calcular los cambios en los niveles de ingreso disponible real de los hogares. Para esto se construyeron índices de precios al consumidor, específicos para cada tipo de hogar, a partir de la composición de las canasta de consumo de cada uno de ellos y los correspondientes cambios en los niveles de precios al consumidor. Como el ingreso disponible de los hogares es, por definición, la diferencia entre el ingreso total de los hogares, sus pagos de impuestos directos y sus egresos por transferencias, el comportamiento del ingreso disponible real proporciona una aproximación adecuada a los cambios que se registran en el bienestar de los hogares.

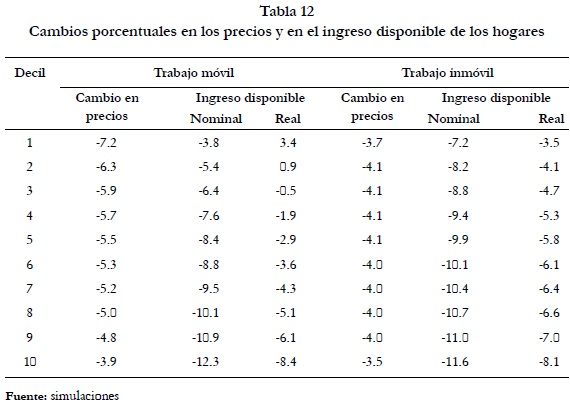

En la Tabla 12 se presentan los cambios porcentuales en los índices de precios para cada tipo de hogar y en el ingreso disponible. Como se desprende de allí, los precios que enfrentan los distintos tipos de hogares por sus canastas de consumo, en el escenario con movilidad laboral, disminuyen en una mayor proporción para los hogares de más bajos ingresos. En el escenario con trabajo inmóvil los niveles de precios disminuyen para todos los hogares pero los diferenciales son menores y no hay un efecto redistributivo neto favorable a los hogares de bajos ingresos.

Como se desprende de las cifras en la Tabla 12, una vez se toman en cuenta las diferencias en las canastas de consumo de los hogares y sus correspondientes variaciones de precios, los cambios en el ingreso real de los hogares difieren de los obtenidos cuando se utiliza el índice de precios al consumidor. En general se obtiene que el beneficio de los hogares de menores niveles de ingresos es menor al obtenido anteriormente y que el nivel de deterioro que afecta a los hogares de mayores ingresos es mayor. En este caso, sólo los hogares pertenecientes a los deciles 1 y 2 obtienen mejoras en sus niveles reales de ingreso y esto ocurre únicamente bajo el escenario con movilidad laboral. En el escenario en el cual el trabajo es inmóvil, todos los hogares presentan disminuciones en sus niveles reales de ingreso pero el deterioro es mayor entre más alto es el nivel de ingreso de los hogares.

En esas condiciones, se encuentran de nuevo efectos redistributivos consistentes con los hallazgos de la MESEP, tanto en lo referente a aumentos en los niveles reales de ingreso para los hogares de menores ingresos (y por ende, posibles disminuciones en los niveles de pobreza), como en lo referente a una disminución en el grado de concentración del ingreso.

Comentarios finales

En esta investigación se ha utilizado un modelo de equilibrio general computable para una economía pequeña y abierta, para explorar los efectos de corto plazo de la crisis internacional sobre los niveles de ingreso de los hogares en Colombia. El objetivo de la indagación era determinar si los resultados obtenidos a partir de este ejercicio, son consistentes o no con resultados encontrados recientemente, a partir de microdatos, que indican que la crisis ha afectado de manera favorable a los hogares de más bajos ingresos, generando con ello no sólo una modesta disminución en las tasas de incidencia de la pobreza y de la indigencia, sino un leve mejoramiento en el grado de concentración del ingreso.

Aunque claramente diferentes en cuanto a las magnitudes estimadas, los resultados obtenidos son consistentes con los dos hallazgos: los efectos de corto plazo de la crisis internacional parecen haber favorecido en términos reales a los hogares de más bajos ingresos y tenido un efecto negativo sobre los hogares de más altos ingresos. En consecuencia, no sólo es posible que efectivamente se hayan reducido las tasas de incidencia de la pobreza y de la indigencia sino que haya disminuido el grado de concentración del ingreso.

Los resultados son más fuertes cuando se estiman en un escenario en el cual el trabajo es perfectamente móvil entre sectores y son un poco más limitados cuando se estiman en un escenario en el cual el trabajo es específico a los sectores. Esto implica que la existencia de rigideces en los mercados laborales puede amplificar los efectos negativos de corto plazo que la crisis tiene sobre los ingresos de los hogares de menores ingresos y atenuar los que sobrevienen a los hogares de mayores ingresos.

Por otra parte, los resultados se originan no solamente en los cambios registrados en los niveles de precios para los distintos bienes, sino en los ajustes que se generan en los niveles de producción y, consecuentemente en los ingresos laborales de los hogares. Esto añade una dimensión diferente al resultado obtenido por la MESEP que, dado el tipo de datos que emplea, está limitada a observar el comportamiento del empleo y de los ingresos laborales.

El resultado obtenido es notorio. Muestra que se obtienen los mismos resultados cualitativos partiendo de dos formas completamente diferentes de observar y estimar los efectos de la crisis internacional sobre el bienestar de los hogares. Dado que los hallazgos de la MESEP se obtienen a partir de mediciones del comportamiento que efectivamente se ha generado como consecuencia parcial de los efectos de la crisis, el resultado de esta investigación proporciona una validación sugestiva acerca de la utilidad del uso de modelos de equilibrio general para el análisis de fenómenos como el que acá nos ocupa.

Referencias bibliográficas

1. Banco de la República (2009b, julio). Informe de la Junta Directiva del Banco de la República al Congreso de la República. [ Links ]

2. Banco de la República (2009a, marzo) Informe de la Junta Directiva del Banco de la República al Congreso de la República. [ Links ]

3. Decaluwe, B y Flores, R. (2009, mayo). The distributive impact of the global financial and economic crisis on developing countries. A survey, PEP Research Network, Draft paper. [ Links ]

4. Decaluwe, B; Lemelin A; Maisonnave, H; Robichaud V. (2009, October). The PEP Standard Computable General Equilibrium Model. Single Country, Static Version. PEP-1-1, Second revised edition. [ Links ]

5. Departamento Nacional de Planeación (2010, marzo 25). ''En 2009. Economía colombiana resistió los embates de la crisis'', boletín No. 30. [ Links ]

6. Eichengreen, B y O'Rourke K. (2010). ''A Tale of Two Depressions. What do the new data tell us?'', [en línea], disponible en: http://www.voxeu.org/index.php?q=node/3421; recuperado: 17 de marzo de 2010. [ Links ]

7. El Tiempo (2010, mayo 1). ''En la pobreza están 19.9 millones de colombianos''. [ Links ]

8. Evennet, S; Hoekman B. ''Policy Responses to the Crisis: Implications for the WTO and International Cooperation'', [en línea], disponible en: http://www.voxeu.org/index.php?q=node/3738; recuperado: 13 de julio de 2009. [ Links ]

9. Gaviria, A. (2004, marzo). ''Visa USA: Fortunas y extravíos de los emigrantes colombianos en los Estados Unidos''. Bogotá, Documento CEDE 2004-17. [ Links ]

10. Hernández, Y. (2008, abril) ''Efecto marginal de las remesas en la distribución del ingreso y la pobreza en Colombia'', Archivos de Economía, Documento 341, Dirección de Estudios Económicos, Departamento Nacional de Planeación, República de Colombia. [ Links ]

11. IMF (2009, July 8). World Economic Outlook. Update. An update of the key WEO projections. [ Links ]

12. IMF (2009a, November). ''Colombia: Review Under the Flexible Credit Line-Staff Report''; Press Release on the Executive Board Discussion; and Statement by the Executive Director for Colombia, IMF Country Report No. 09/312. [ Links ]

13. IMF (2010, February 16). ''Statement by an IMF Mission to Colombia'', Press Release No. 10/42. [ Links ]

14. MESEP (2010, abril 30). Declaración Comité de Expertos MESEP. Indicadores de pobreza, indigencia y desigualdad 2009. [ Links ]

15. Shaohua , C. y Ravallion , M. ''The Impact of the Global Financial Crisis on the World's Poorest'', en línea], disponible en: http://www.voxeu.org/index.php?q=node/3520; recuperado: 13 de Julio de 2009. [ Links ]

16. Urrutia, M. (2003, agosto) ''La Importancia de las Remesas de Trabajadores para el Crecimiento Económico y su Evolución Reciente en Colombia'', Editorial Revista del Banco de la República, Bogotá. [ Links ]

Primera versión recibida el 28 de junio de 2010; versión final aceptada el 28 de julio de 2010

* Este artículo es resultado parcial del proyecto ''Impacto de la crisis sobre los países en desarrollo. Una evaluación de equilibrio general computable'', adelantado por la Red PEP, AUSAID e IFPRI.