Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.15 Medellín ago. 2010

COYUNTURA ECONÓMICA Y POLÍTICA INTERNACIONAL

Crisis de deuda soberana en la Eurozona*

Sovereign debt crisis in the Eurozone

Mauricio López G.**; Amalia Rodríguez V.***; Juan Pablo Agudelo G.****

** Coordinador Grupo de Macroeconomía Aplicada, Universidad de Antioquia. E-mail: malopez@economicas.udea.eud.co.

*** Joven investigadora de Colciencias, integrante del Grupo de Macroeconomía Aplicada; Universidad de Antioquia. E-mail: amaliar@economicas.udea.edu.co.

**** Estudiante de Economía de la Universidad de Antioquia. Pasante de investigación del Grupo de Macroeconomía Aplicada, E-mail: juanpa851@hotmail.com.

–Introducción. –I. Algunos Referentes. –II. El estado de algunas economías europeas. –A. Las nuevas ruinas de Grecia. – B. La debilidad económica de Portugal. –C. España y su crisis de deuda privada. –D. La crisis del ''tigre celta''. –III. Comentarios finales. Referencias bibliográficas. –Anexos.

RESUMEN

La crisis financiera internacional de 2008-2009, cuyos efectos se propagaron desde los Estados Unidos hasta Europa y el resto del Mundo, potencializó y detonó una serie de problemas estructurales existentes en algunas economías europeas. Concretamente, el mayor endeudamiento público, empleado como motor de crecimiento y despegue de las diversas economías, alcanzó niveles que dejan en jaque la sostenibilidad de las finanzas públicas y con ello la totalidad del aparato económico, en economías como las de Grecia, España, Irlanda y Portugal. Ante tal situación, los planes de ajuste no se han hecho esperar, tanto desde los países directamente afectados como de los demás miembros de la Eurozona. Este panorama ha puesto en entredicho el futuro de este bloque económico al igual que la efectividad de los controles y castigos para aquellas economías que no presentan un manejo adecuado de las finanzas públicas

Palabras clave: Crisis de deuda, sostenibilidad, Eurozona, finanzas públicas

ABSTRACT

The international financial crisis of 2008-2009, whose effects extended from the United States to Europe and the rest of the world, potentiated and detonated a series of structural issues in some European economies. Specifically, the higher public debt, used as a growth engine in some of them, reached record levels that left in check the sustainability of public finances and thus, of the entire economic system of countries such as Greece, Spain, Ireland and Portugal. Given the situation, adjustment plans have been common both from the directly affected countries and from the other members of the economic zone. The picture has questioned the future of the Eurozone as well as of the effectiveness of the controls and penalties for those economies without a proper management of their public finances.

Key words: Debt crisis, sustainability, Eurozone, public finances.

RÉSUMÉ

La crise financière internationale 2008-2009, dont les effets se sont propagés depuis les Etats-Unis jusqu'à l'Europe et le reste du monde, a déclenché une série problèmes structurels existants déjà dans certaines économies européennes. En effet, l'endettement public qui avait été le moteur pour le décollage des diverses économies, atteint aujourd'hui des niveaux exorbitants entraînant l'insoutenabilité des finances publiques et le blocage de l'économie dans son ensemble. Tel a été le cas de la Grèce, l'Espagne, l'Irlande et le Portugal. Devant une telle situation, les plans d'ajustement ne se sont pas fait attendre aussi bien dans les pays directement touchés que dans l'ensemble de la zone euro. Dans ce contexte, l'efficacité des contrôles sur les finances publiques des économies européennes est mise en échec ce qui risque d'entraîner l'instabilité de la zone euro dans son ensemble

Most clef: Crise de la dette, sostenibilité, eurozone, finances publiques.

Clasificación JEL: H63, E62, F02.

Introducción

La crisis económica mundial que comenzó en 2008 como consecuencia de una burbuja inmobiliaria en el mercado norteamericano afectó de manera especial a algunos países del mundo; la región europea fue especialmente vulnerable debido a que algunas economías emergentes de la Eurozona contaban con un alto grado de recalentamiento y expansión del crédito al momento de estallar la crisis. Este escenario limitó considerablemente las posibilidades de muchos gobiernos para instrumentar políticas fiscales de carácter contracíclico que pudiesen compensar las caídas del gasto y la inversión privada, y en algunos casos, fue incluso necesario acudir a un mayor endeudamiento público, en particular, lo que puso en riesgo la sostenibilidad de las finanzas públicas, y en general, la salud de una economía ya debilitada. A partir de 2009, los altos niveles de pasivos de algunos países europeos golpearon a los mercados debido a que los plazos de los bonos estaban a punto de vencerse y se dudaba de la capacidad de algunos gobiernos para enfrentar los pagos.

El deterioro de las condiciones económicas y de las cuentas fiscales ha impactado tanto a los gobiernos europeos directamente afectados por la crisis como a los demás países pertenecientes a la Eurozona, básicamente por tres razones. La primera de ellas es que para sacar a flote a los países en crisis deben realizarse esfuerzos conjuntos por parte de ellos mismos y de los demás miembros del bloque económico, es decir, se requieren una serie de ayudas, en forma de transferencias o subsidios cruzados, que intenten aliviar los desequilibrios delos más afectados. En segundo lugar, los esfuerzos realizados para contar con una moneda común -el Euro- y por fortalecerla desde su instauración, obligan a pensar que economías como la alemana y la francesa no estarán dispuestas a perder el terreno ganado para retornar a sus monedas nacionales respectivas (marco alemán y franco). Finalmente, la Eurozona se ha convertido en el principal bloque comercial del mundo, con un importante poderío político, de lo que puede concluirse que su desmantelamiento acarrearía costos significativos para algunos de los estados que son miembros.

Este artículo presenta una descripción de los principales hechos que caracterizan la actual coyuntura económica de España, Portugal, Grecia e Irlanda, y tiene como objetivo analizar las causas y consecuencias económicas que enmarcan la actual crisis en estos países y su incidencia sobre el sistema económico de la denominada Eurozona. El estudio realiza una observación de las principales variables económicas, al igual que a las políticas instrumentadas por cada uno de los países evaluados y de las diferentes implicaciones que éstas han de presentar en el mediano y el largo plazo. Adicionalmente, los análisis realizados intentan enmarcarse en un contexto más amplio, que podría denominarse como de acciones de política fiscal en tiempos de crisis, sobre el que intentan operar estos países.

Para alcanzar el objetivo propuesto el artículo se divide en tres apartados adicionales a esta introducción. En el primero de ellos se describen algunos elementos conceptuales y teóricos que sirven como marco referencial para analizar la problemática propuesta. El segundo apartado analiza la situación económica de cada uno de los cuatro países estudiados y, finalmente, el tercer apartado, da cuenta de las principales conclusiones derivadas de este análisis.

I. Algunos referentes

Los diferentes enfoques que intentan estudiar el problema del ciclo económico dan cuenta de varios aspectos comunes: i) la necesidad de contar con una compresión adecuada de las fluctuaciones agregadas (responsabilidad de la macroeconomía moderna) ii) el hecho de que los niveles de producción y empleo sufren importantes variaciones en el corto plazo (las cuales en gran medida denotan el estado del ciclo económico) y iii) el reconocimiento de que estas fluctuaciones no exhiben ningún patrón regular en el corto plazo; incluso en el caso de los modelos de ciclo económico real (en su versión más simple) se indica que los cambios en la producción agregada que observamos en la realidad representan una variación temporal del óptimo de Pareto (Romer, 2006).

De esta forma, se puede establecer que la diferencia entre el nivel observado de la producción y su correspondiente estado de pleno empleo no es más que un desequilibrio de carácter transitorio y que, en su camino hacia el estado estacionario, la economía tenderá a restablecer su rumbo. Sin embargo, un conjunto importante de economistas consideran que dicha transición hacia los niveles de largo plazo demanda una serie de estrategias o planes de política económica que permitan, en primer lugar, facilitar el proceso de ajuste, y en segundo lugar, estabilizar la economía a través de una reducción de la volatilidad del ciclo. Esta visión justifica, por tanto, la actuación estratégica de los gobiernos con base en la salud de las economías o la fase del ciclo que se esté atravesando, dando origen a la política fiscal contracíclica.

Así, las políticas fiscales tienen como objetivo atenuar los desequilibrios que causan los diferentes choques que afectan la economía, y el interés por utilizar mecanismos de este tipo fue motivado en los años treinta por la necesidad de buscar herramientas fiscales discrecionales que sacaran a la economía de una trampa de alto desempleo que había sido generada por choques de gran intensidad. Sin embargo, la capacidad que tienen las autoridades para hacer efectiva una política fiscal depende de los recursos disponibles para financiar las estrategias contracíclicas, el número de instrumentos independientes para cumplir con los objetivos propuestos y el grado de competencia de las políticas que rivalizan con la política fiscal anticíclica para el uso de los fondos disponibles (CEPAL, 2009).

Pero la intervención a través de política fiscal es en algunos casos procíclical. Esto responde principalmente a la presencia de presiones políticas que obligan a que los gobiernos incrementen su gasto para dinamizar la economía y a la necesidad de buscar fuentes alternativas de ingresos cuando se restringe el acceso al financiamiento externo en momentos de crisis (Aizenmann, Garvin, Hausmann, 2000)1. Este tipo de políticas son más intensas en países con sistemas políticos de veto múltiple y alta volatilidad de la base tributaria (Braun, 2001; Talvi Y Vegh, 2000)2.

Algunos países europeos instrumentaron políticas monetarias y fiscales con la intención de que las diversas economías salieran de la crisis de 2008 y 2009; sin embargo, estas políticas no fueron lo suficientemente efectivas y no permitieron una recuperación sostenible de la economía. Esto puede haberse debido, en particular, a que la efectividad de las políticas fiscales de carácter contracíclico en un período de bajo crecimiento depende de la salud de las finanzas nacionales, es decir, aumentar el gasto y el endeudamiento público para reactivar la economía es una buena estrategia cuando las finanzas han sido bien manejadas y no presentan desequilibrios estructurales que pongan en peligro la sostenibilidad de corto y mediano plazo, y este no era el caso en la mayor parte de los países europeos con riesgo de crisis.

En tal sentido, de acuerdo con el informe de Perspectivas Económicas Regionales a mayo de 2010 publicado por el Fondo Monetario Internacional –FMI–, la recuperación de la Zona Euro ha sido desigual entre países debido a la dificultad para obtener financiamiento externo, al alto grado de dependencia a la demanda externa y a las presiones inflacionarias, que son moderadas entre las economías avanzadas, pero presentan niveles más altos en las economías emergentes de Europa. Dentro de las economías emergentes de Europa se encuentran Grecia, España, Portugal e Irlanda3, que por los eventos recientemente ocurridos, son casos de estudio interesantes para evaluar los posibles impactos de la crisis europea sobre la economía latinoamericana.

Ante el evidente deterioro de las expectativas sobre las economías clave de la zona del euro, el Banco Central Europeo (BCE) encabezó una operación que consistió en hacer frente en el corto plazo a las necesidades de liquidez de las instituciones de la región causadas por la crisis de la deuda de Grecia, a la vez que, en conjunto con el Fondo Monetario Internacional (FMI) y la Unión Europea, se adoptaron medidas para aliviar el servicio de la deuda externa de ese país durante los dos años siguientes y se acordaron políticas de ajuste interno para recuperar la solvencia fiscal de estos países. Como consecuencia de ello el BCE se transformó en un importante tenedor de deuda de Grecia (CEPAL, 2010).

El riesgo de crisis de deuda en otros países europeos como España y Portugal es latente y los ajustes que promuevan la productividad y la competitividad de los países de la Eurozona están en mora de hacerse efectivos y eficientes ya que, según palabras de la canciller alemana Angela Merkel, la causa de la crisis de la deuda es que países insuficientemente competitivos vivan por encima de sus posibilidades (Dinero, 2010c). Los mayores vencimientos de la deuda se llevarán a cabo en 2012, que corresponde al año en el que los países en riesgo pretenden cumplir las metas exigidas por el FMI y la Unión Europea y, a menos que la economía crezca, difícilmente se solucionará la crisis fiscal. Además, algunos analistas aseguran que los mecanismos de intervención solucionan los problemas de liquidez de corto plazo, pero empeoran los de solvencia (Dinero, 2010d).

De igual modo, se ponen en controversia dos puntos de vista en relación a la crisis y a las medidas que se están tomando en Europa. Por un lado está la postura representada por Paul Krugman, quien considera imprudente promover austeridad en un momento donde la economía mundial esta resentida, con altos índices de desempleo y tasas de crecimiento por debajo del nivel potencial. Por el otro lado, está la posición defendida por de Jean Claude Trichet, presidente del BCE, que defiende a la austeridad como la que permitirá combatir la crisis de confianza vigente en Europa y por tanto, se convertirá en aliciente para que las empresas y familias inviertan al tiempo que se consigue una reducción de la prima de riesgo sobre la deuda pública.

II. El estado de algunas economías europeas

A. Las Nuevas Ruinas de Grecia

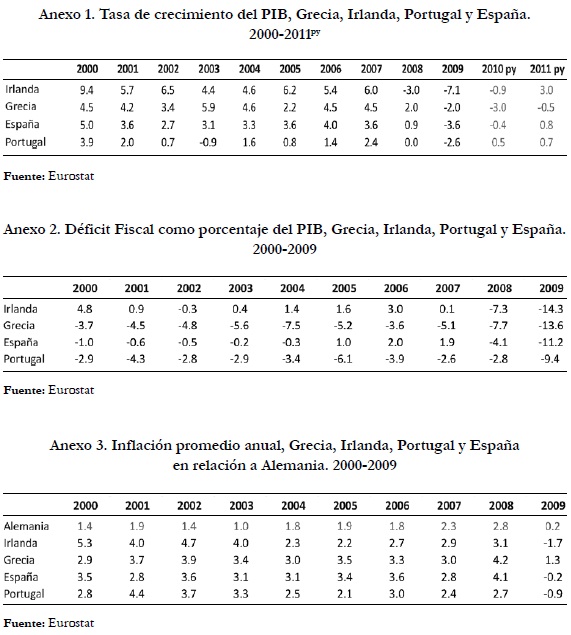

La economía griega presentó un comportamiento dinámico de su Producto Interno Bruto –PIB– a lo largo de la década: entre 2000 y 2007 la tasa de crecimiento promedio de la economía fue de 4.2% anual, superior a la del promedio de los países miembros de la Unión Europea, alcanzando en 2003 el valor máximo para el periodo (5.9%); sin embargo en 2009 la tasa de crecimiento del PIB llegó a ubicarse en un -2% (Eurostat, Anexo 1). Cuando Grecia ingresó a la Comunidad Europea en 2000 y adoptó la moneda común de la región en 2001, comenzó un incremento desmesurado del gasto público que fue justificado por la adecuación del país para los juegos olímpicos de Atenas 2004. Esta expansión del gasto dependió en gran medida del financiamiento externo, lo que hizo al país más vulnerable ante los choques internacionales como los experimentados durante la crisis de 2008-2009.

Al mismo tiempo, se evidenciaba en Grecia un manejo irresponsable de las finanzas públicas acompañado por abuso del poder público y problemas de corrupción, lo que provocó un grave desequilibrio fiscal que fue ocultado por el gobierno en turno. Sólo con la llegada de un nuevo gobierno en 2009 se encendieron las alarmas en Europa y el mundo al revelarse que las cifras antes publicadas eran inexactas y que el déficit fiscal correspondía al doble de lo inicialmente anunciado4 (Anexo 2).

Aún más, según el FMI (2010a), la deuda pública alcanzaba niveles del 115% del PIB para 2009, superiores a los permitidos por el Tratado de Funcionamiento de la Unión Europea (también conocido como Tratado de Maastricht), a la vez que se transitaba por un periodo de alta inflación de la demanda interna y de graves problemas de competitividad externa.

Los graves problemas en las finanzas públicas griegas generaron una preocupación generalizada en los mercados financieros internacionales sobre la posibilidad de una moratoria en los pagos de los bonos del gobierno. Los temores se profundizaron cuando en diciembre de 2009 las firmas calificadoras de riesgo Standard & Poor's, Fitch y Moody's redujeron la calificación de la deuda soberana de Grecia justificando que el excesivo nivel de gasto público, los bajos ingresos que se generaban y la poca competitividad5 de las exportaciones griegas no permitirían afrontar las obligaciones antes adquiridas. El gobierno griego no tenía la capacidad de utilizar la devaluación de la moneda como un mecanismo de ajuste de la competitividad dadas las restricciones por compartir un tipo de cambio con los demás países de la Unión Europea (Grupo Bancolombia, 2010a) y los temores de muchos con relación a la conveniencia de crear una moneda común, bajo un panorama de débil integración política y económica entre los países de la unión comenzaron a renacer.

Para enfrentar la situación, el gobierno griego adoptó inicialmente medidas que no fueron convincentes para los mercados. Bajo el Pacto de Estabilidad y Crecimiento de la Unión Europea, Grecia se comprometió a reducir el déficit fiscal a menos de 3% del PIB6 para 2012, sin embargo, las promesas no estuvieron acompañadas de medidas que las respaldaran y los supuestos económicos que fundamentaban el programa parecían muy optimistas, lo que generó un mayor nerviosismo entre los inversionistas (FMI, 2010a). Los líderes europeos tardaron varios meses en decidir el procedimiento a seguir para solucionar la situación que vivía Grecia debido, en parte, a las restricciones legales previamente establecidas por los países miembros de la Unión.

El Artículo 126 del Tratado de Funcionamiento de la Unión Europea era claro en establecer que los estados miembros debían ser cautelosos con los déficits públicos excesivos y era explícito en el Artículo 125 que la Unión Europea no asumiría ni respondería por los compromisos adquiridos por gobiernos centrales sin perjuicio de las garantías financieras para la realización de proyectos conjuntos específicos (Unión Europea, 2008). Dadas las restricciones legales, los europeos no veían con buenos ojos el rescate financiero a un país que había abusado de sus finanzas públicas sin ningún tipo de mesura y no estaban seguros de si se debía involucrar al Fondo Monetario Internacional –FMI– en la solución del problema a riesgo de que esto se interpretara como un signo de debilidad de la Eurozona (Dinero, 2010b).

Luego de consultar en múltiples ocasiones a la Comisión Europea, se anunciaron medidas adicionales en febrero y marzo de 2010 que tampoco tuvieron el impacto deseado para detener la especulación en el mercado financiero internacional. Además, las restricciones de financiamiento planteadas por el Artículo 123 que prohíbe explícitamente la concesión de créditos por parte del Banco Central Europeo y por los Bancos Centrales de los Estados miembros a favor de un organismo o miembro de la Unión, así como la adquisición directa de sus instrumentos de deuda (Unión Europea, 2008) provocaron un agotamiento del financiamiento externo que amenazó con conducir a la economía a riesgos mayores. Sin embargo, la existencia del Artículo 122 del Tratado de Funcionamiento de la Unión Europea, permitió esclarecer el panorama al establecer que ante dificultades graves de un Estado miembro se podía acordar una ayuda financiera de la Unión al Estado en cuestión.

En abril del presente año se hizo inminente la necesidad de un rescate a la deuda soberana de Grecia para evitar un colapso de los mercados financieros internacionales.

En ese momento los gobiernos de la zona euro debían reunir $45.000 millones de Euros que les darían tiempo para hacer una reestructuración de esta economía y promover reformas aplazadas por las demás economías débiles de Europa7. Pero los recursos no llegaron a tiempo y los inversionistas no dieron más espera. Aún a sabiendas que el FMI estaba interviniendo para la solución de la crisis griega a través de la negociación de un paquete de rescate en conjunto con la Unión Europea, las medidas no lograron restablecer la confianza del mercado y hubo una liquidación masiva de los papeles de deuda de Grecia, lo que llevó abajo sus precios a la vez que aumentaba su spread.

En el segundo trimestre de 2010, las calificadoras de riesgo redujeron una vez más la calificación de la deuda soberana de Grecia ante la incertidumbre sobre el momento en que llegaría el rescate prometido por el FMI y si de hecho lo haría, pero también lo hicieron en esta ocasión para Portugal y España. Estos sucesos lograron lo impensable: un desplome del mercado financiero de la zona económica más avanzada del mundo y una devaluación del Euro frente al resto de monedas, promovidos, no sólo por la magnitud del problema griego, sino por su efecto de contagio sobre las demás economías europeas. Según Dinero (2010b), aunque Grecia representa sólo el 2.6% del PIB de la zona euro, el desequilibrio en las finanzas públicas y el poco avance en reformas estructurales que aumenten la competitividad hicieron que los inversionistas percibieran un riesgo significativo que provocó un desplazamiento de las inversiones a países como Portugal, España e Italia, con riesgos potenciales similares.

En mayo de 2010, el FMI, la Comisión Europea y el Banco Central Europeo acordaron finalmente un programa cooperativo de financiamiento sin precedentes para ayudar a Grecia, por un valor de $110.000 millones de Euros a lo largo de tres años para cubrir sus necesidades de pagos, con el compromiso por parte del gobierno griego de realizar ajustes que lograran estabilizar la economía, aumentar la competitividad y restablecer la confianza del mercado8. Del total de recursos $30.000 millones fueron aportados por el FMI mientras que los $80.000 millones de euros restantes se obtuvieron a través de préstamos bilaterales de los países de la zona euro. La intención de este financiamiento conjunto era que Grecia no tuviera que recurrir a los mercados financieros internacionales hasta 2012, de manera que pudiera encausar su economía por el camino de la recuperación.

En comunicado de prensa del 9 de mayo de 2010, el director general del FMI Dominique Strauss-Kahn declaró que ''La firme decisión adoptada hoy por el FMI para ayudar a Grecia contribuirá al amplio esfuerzo puesto en marcha a escala internacional para recobrar la estabilidad en la zona del euro y asegurar la recuperación de la economía mundial''. El programa de ajuste propuesto por el gobierno griego, y cuyo monitoreo trimestral está a cargo del FMI, se basa en dos pilares fundamentales: la corrección de los desequilibrios fiscales del país y la mejora en la competitividad de la economía, de forma que se reactiven el crecimiento y el empleo con base en principios de equidad y justicia para proteger a los más vulnerables y se centra en tres puntos: restablecer la sostenibilidad fiscal, incentivar la competitividad externa y salvaguardar la estabilidad del sector financiero (FMI, 2010a).

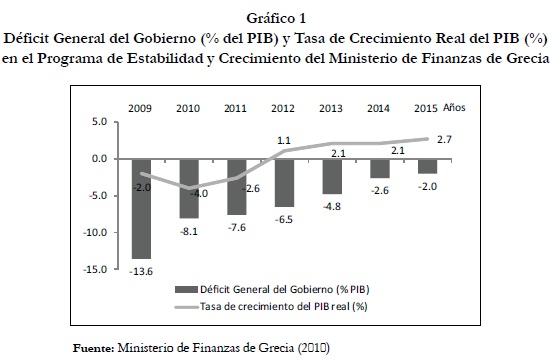

En este sentido, se propone puntualmente una reducción del déficit fiscal del 13.6% en 2009 al 2% en 2015 y el restablecimiento de la sostenibilidad de la deuda de manera que se fortalezca la confianza, se recobre el acceso a los mercados y se inicie una trayectoria de reducción de la relación deuda/ PIB a partir de 2013. Para lograr estos objetivos se planea aumentar el recaudo de impuestos vía mayores tasas de IVA y de gravámenes a la gasolina, tabaco y alcohol9. Asimismo, se plantea una reducción de los gastos mediante la congelación de salarios y pensiones10, la privatización de algunas empresas públicas y una contracción de la inversión pública, entre otras (Ministerio de Finanzas de Grecia, 2010). Aunque el plan de austeridad generó molestias entre los ciudadanos griegos, según el FMI el programa ''…comprende una distribución equitativa apropiada de la carga del ajuste entre toda la sociedad, protegiendo a los más vulnerables e incrementando la carga impositiva sobre los grupos de mayores recursos en términos relativos''.

Dentro de las reformas estructurales definidas se incluyen también medidas que intentan racionalizar el sector público con programas de transformación de la administración pública y mayor monitoreo, transparencia y rendición de cuentas. Se planea además eliminar las distorsiones existentes en el mercado de bienes y de trabajo y restaurar competitividad internacional del país de manera que se facilite su orientación exportadora y de inversión. Finalmente, las políticas del sector financiero apuntan a estabilizar el sistema manteniendo la solvencia y liquidez necesarias para recuperar la confianza de los inversionistas a través de la ampliación de la red de protección y del establecimiento del Fondo de Estabilidad Financiera –FSF– (Ministerio de Finanzas de Grecia, 2010).

El programa propuesto para ajustar gradualmente las finanzas públicas como se muestra en el Gráfico 1, reconoce que la recesión puede profundizarse en principio alcanzando niveles de decrecimiento de la economía del 4% en 2010 y tasas de desempleo del 15% en 2012 como resultado de la menor demanda interna (lo que junto con la moderación de salarios y pensiones contribuirá a la vez a controlar los niveles de inflación). Sin embargo, también se afirma que estas reformas estructurales permitirán que la economía retorne a una senda de recuperación sostenible gracias a la mayor confianza del mercado y el restablecimiento del acceso a los mercados de crédito internacionales (FMI, 2010a).

Todas las medidas adoptadas que se describieron antes junto con una mayor supervisión y marcos jurídicos mejor definidos debían ayudar a reparar la difícil situación económica atravesada por Grecia y a evitar un colapso financiero y económico en el mundo. Pero los mercados no reaccionaron favorablemente por temor a que los desembolsos no se hicieran efectivos al estar condicionados al cumplimiento de los acuerdos por parte del gobierno griego. Por tanto, los gobiernos de la zona euro y el Banco Central Europeo adoptaron una serie de medidas adicionales en conjunto con el FMI y reunieron recursos aún mayores a la ayuda antes desembolsada a Grecia hasta conseguir la cifra histórica de $830.000 millones de euros para préstamos y garantías de préstamos que permitieran estabilizar la región.

Las nuevas medidas incluyeron un ajuste aún más estricto para economías como Portugal y España, mecanismos de estabilización y de ayuda financiera hasta los $500.000 millones de euros para los países que lo requirieran11, recursos adicionales aportados por el FMI por $250.000 millones de euros bajo sus propios términos y condiciones, intervención en el mercado secundario de deuda pública y privada por parte del Banco Central Europeo y reactivación de la línea de swaps de liquidez temporal del FED (Dinero, 2010b). El comportamiento de los mercados fue en principio positivo, sin embargo, la incertidumbre permanece entre los inversionistas y no se han recuperado los niveles anteriores a la crisis.

De acuerdo al informe de Perspectivas Económicas Regionales del FMI, la política fiscal adoptada apuntó a evitar que el shock se sintiera en toda su fuerza, mientras que las medidas monetarias y financieras impidieron quiebras bancarias y frenaron el riesgo financiero. Asimismo, la financiación por parte de organismos multilaterales permitió correcciones graduales de la balanza en cuenta corriente y ajustes suaves de las políticas. Sin embargo persisten riesgos internos y externos que pueden poner en jaque la estabilidad financiera de Europa y el mundo y la permanencia del Euro como moneda de referencia, y se esperan repuntes en el crecimiento muy leves en el corto plazo acompañados de incrementos en las tasas de desempleo y restricción en la oferta de crédito.

Para el FMI, si no se detienen las expectativas de los mercados en relación a la liquidez y solvencia de Grecia ocasionadas por la inestabilidad política y social que están destruyendo la confianza inversionista, la crisis de deuda soberana que se genere puede ser de grandes dimensiones y puede tener importantes efectos de contagio. Además, las medidas de austeridad implementadas en Grecia están afectando la recaudación del país y socavando los esfuerzos por reducir el déficit, al tiempo que eliminan más empleos y profundizan la recesión. Al mismo tiempo, la débil recaudación y los elevados pagos de deuda han mantenido bajo presión al presupuesto nacional y la meta de reducción de déficit, que se había alcanzado para julio, no pudo alcanzarse en agosto (CNN Expansion, 2010j y 2010k).

Aún así, según el primer ministro griego, George Papandreu, Grecia está en capacidad de cumplir con sus metas de reducción de déficit de acuerdo a los pactos establecidos con la Unión Europea y el Fondo Monetario Internacional, sin necesidad de definir nuevas medidas de austeridad. De acuerdo con CNN Expansion (2010l), el primer mandatario adujo que el costo del endeudamiento se reducirá en el mediano plazo con lo que se evitará un vencimiento de deuda. Además, afirmó que reestructurar la deuda en este momento tendría efectos catastróficos para la credibilidad de la economía.

B. La debilidad económica de Portugal

El que es considerado como el país más pobre de la eurozona, sufrió entre marzo y abril un recorte en la calificación de su deuda soberana por parte de dos prestigiosas firmas de calificación de riesgo país. En marzo del presente año, la agencia crediticia Fitch Ratings tomó la decisión de reducir en un escalón (de AA hasta AA-) la calificación de la deuda soberana de Portugal como consecuencia de su débil evolución presupuestaria (CNN Expansion, 2010b). Posteriormente, a finales de abril, la agencia calificadora Standard & Poor's, preocupada por la capacidad del país ibérico de afrontar sus compromisos financieros, redujo la calificación en dos puntos hasta A-12 con riesgo a la baja, afirmando en un comunicado de prensa que el panorama de deuda se normalizaría en el país sólo hasta 2013 (CNN Expansion, 2010d).

Esta situación se presentó en un ambiente de debilidad macroeconómica y estructural cargado de temor a que los desembolsos de los recursos prometidos a Grecia por parte del FMI no se hicieran efectivos y que por tanto se desatara una moratoria de la deuda soberana griega que afectara los spreads de la deuda de otros países europeos que ya se encontraban en la mira de los inversionistas. Dentro de este grupo de países, es precisamente Portugal al que muchos consideran como el más probable de incurrir en mora después de Grecia ya que sus niveles de déficit fiscal alcanzaron el 9.4% del PIB en 200913 (Anexo 2) (Dinero, 2010b).

El uso de la moneda común europea permitió a Portugal desde principios de la década, al igual que a Grecia, emitir deuda a bajo costo y tomar en forma de préstamo más de lo que estaba en capacidad de costear. Aún con este manejo irresponsable de las finanzas públicas de algunos países europeos el Euro funcionó adecuadamente, lo que no permitió evidenciar la pérdida de competitividad que estaban sufriendo algunos países (CNN Expansion, 2010a). Las facilidades de crédito internacional permitieron componer su deuda principalmente por capital extranjero, lo que provocó que el país se hiciera más vulnerable a los movimientos del mercado financiero internacional.

Sin embargo, el pago de las obligaciones adquiridas se ponía en riesgo por la baja capacidad del país para generar ingresos evidenciada en un lento crecimiento del PIB, uno de los más bajos en la zona (Anexo 1), y asociado principalmente a los problemas de competitividad; en 2009 el PIB decreció hasta 2.6% y se esperan decrecimientos incluso mayores para 2010 de 3.3% (CNN Expansion, 2010f). Los economistas portugueses aseguran que hay un serio problema de demanda interna y de competitividad de los salarios, que se encuentran por encima de la productividad de los trabajadores, junto con normas laborales muy rígidas.

Sin embargo, bajo el mandato del Banco Central Europeo en conjunto con el FMI, se obligó a un ajuste más estricto de las economías europeas en general y de la portuguesa en particular. El primer ministro portugués y el líder de la oposición acordaron un plan de medidas para combatir la crisis financiera y el ataque especulativo sobre el Euro. Este plan consiste en reducir el déficit fiscal al 2.8% del PIB para 2013 a través de la congelación y reducción14 en algunos casos de los salarios del sector público, la contracción del gasto vía recorte a las transferencias y el aumento de los impuestos a los sectores con mayores ingresos15 y del IVA en un 1%; el plan de estabilidad del gobierno incluye además algunos proyectos de infraestructura para dinamizar la economía. Según el Ministro de Finanzas, Fernando Teixeira dos Santos, con estas medidas la economía portuguesa crecerá entre 0.7% y 1.7% en 2013 aunque el desempleo, que en el momento se ubica en el 9.7%, solo se reducirá hasta el 9.3% (el Mundo, 2010).

Algunos analistas consideran que este plan del gobierno portugués pese a ser ambicioso y concreto, puede resultar insuficiente ya que está basado en proyecciones macroeconómicas favorables y por tanto, serían necesarios recortes fiscales adicionales para alcanzar los objetivos propuestos (CNN Expansion, 2010c). Pese al compromiso del gobierno portugués para reducir el déficit excesivo y reparar la competitividad de la economía y a que la situación de Portugal difiere en alguna medida de la de Grecia principalmente porque sus estadísticas no son cuestionadas, sigue preocupando la débil tasa de crecimiento evidenciada en el país durante la última década.

Esta preocupación se materializó en el mercado cuando, en julio de 2010, la agencia de calificación internacional Moody's se convirtió en la tercera agencia en rebajar la calificación de la deuda soberana de Portugal de Aa2 a A1 (reducción de dos escalones), lo que significa pasar de tener una calificación alta a una buena, con el argumento de que el crecimiento económico es débil y de que la difícil situación de la deuda pública permanece. Asimismo, la agencia calificadora asegura que la trayectoria de la deuda de este país continuará empeorando durante dos o tres años más y no están seguros de si las reformas impulsadas tendrán efectos suficientes sobre el crecimiento. Como consecuencia de la menor calificación, la presión sobre los títulos de deuda del país luso ha aumentado y con ella, la prima de riesgo que deben pagar a los inversionistas (El País, 2010c).

Hasta la fecha, Portugal no ha necesitado recurrir al paquete de ayuda de la zona euro y ha cubierto sus obligaciones con colocaciones exitosas de bonos soberanos (CNN Expansion, 2010g). El contagio a países como España es una realidad y será necesaria una gran disciplina fiscal por parte del gobierno luso y un apoyo incondicional de la unión europea para evitar que la crisis continúe su contagio al resto de Europa y del mundo.

C. España y su crisis de deuda privada

La crisis financiera de 2008-2009 afectó a la economía española cuando se estaba iniciando un proceso de ajuste tras una larga expansión, durante la cual la economía acumuló una serie de desequilibrios. Estos desequilibrios estuvieron asociados a un alto nivel de endeudamiento de las empresas y las familias y a una ponderación excesiva del sector inmobiliario dentro de la actividad económica, impulsado por las bajas primas de riesgo existentes y por las reducidas tasas de interés vigentes. La mayor parte de las nuevas deudas de las familias se canalizó hacia la compra de vivienda a la vez que buena parte del crédito otorgado a las empresas se orientó a la promoción inmobiliaria (Banco de España, 2008).

Esta dinámica de la construcción y la compra de vivienda se detalla en el informe anual para 2008 publicado por el Banco de España, donde se describe el crecimiento de las transacciones inmobiliarias como exponencial y se señala un alza significativa en la construcción de nuevas viviendas, con una tasa anual de crecimiento promedio del 2.7% entre 1995 y 2007 (de 18.3 millones de viviendas en 1995 a 25.1 millones de viviendas en 2007). Asimismo, la inversión residencial pasó del 5% del PIB en la década del 90 al 6.8% del PIB en 2007 cuando el promedio en la zona euro se mantuvo alrededor del 5.5%. El empleo en el sector también tuvo un incremento notable en su participación al aumentar en 2.7 puntos porcentuales (hasta 13.2%) entre 1999 y 200716.

Sin embargo, a partir de septiembre de 2008 y tras la quiebra de la compañía de servicios financieros globales Lehman Brothers y las dificultades para refinanciar su deuda en el caso de la compañía aseguradora AIG, los problemas de solvencia se internacionalizaron generando una gran incertidumbre en los mercados y una crisis de confianza. Esta situación provocó una reacción en cadena en la cual se evidenció un endurecimiento del crédito y un aumento en las primas de riesgo de los bonos corporativos. El crédito a los hogares en España, que había crecido a tasas superiores al 20% durante los trimestres finales de la expansión pasó a crecer a una tasa interanual del 5% a finales de 2008. Al mismo tiempo, el crédito a las sociedades no financieras que alcanzó el 30% en 2006 se redujo hasta niveles cercanos al 11% en 2008 (Banco de España, 2008). Esta contracción crediticia repercutió negativamente en la demanda interna y junto con una débil demanda externa se propició que la economía española entrara en recesión.

El consumo privado registró un importante recorte a lo largo del año, convirtiéndose en el componente de la demanda interna que más contribuyo a la desaceleración del PIB en 2008; tras un crecimiento de 2% en 2007 la variación reportada para el último trimestre de 2008 fue de -2.2%, siendo la compra de bienes duraderos el elemento de mayor contracción. Por su parte la demanda externa reportó cifras positivas pero que no fueron significativas; la venta de productos españoles en el exterior creció en un 0.9% para el año 2008 lo que significa una notable disminución si se tiene en cuenta que para el año 2007 éstas habían crecido en un 4.3%. La pérdida de dinamismo de la economía española generó un crecimiento de tan sólo 0.9% para 200817 (Banco de España, 2008).

En 2009 la situación se torno aún más crítica en términos del crecimiento de la economía. Dentro de la demanda interna, el consumo privado experimentó una fuerte caída de 4.9%, debida principalmente a un aumento considerable en la tasa de ahorro; la disminución del empleo promovió expectativas de menor aumento en la renta lo que aumentó la tasa de ahorro en 6% hasta ubicarse en el 18.8% para 2009 (Banco de España, 2009) y la economía en su totalidad creció a una tasa negativa de 3.6% (Eurostat). Según el Banco Central de España (2009), la principal consecuencia de la crisis económica fue la destrucción de puestos de trabajo (-6.7% promedio en 2009) y el aumento del desempleo. De acuerdo con el mismo informe, el número de desempleados aumentó un 60.2% en 2009 y la tasa de desempleo alcanzó niveles del 20% para comienzos de 2010. En el informe entregado por el mismo Banco en mayo de 2010, se afirma que algo más de 4.6 millones de personas se encuentran en estado de paro, lo que supone un aumento interanual de más de 600.000 desempleados.

Otro aspecto que ha cobrado importantes proporciones es el incremento en el déficit fiscal que se ha visto afectado negativamente por la reducción en el recaudo luego de la crisis y con el aumento de los subsidios por desempleo, alcanzando niveles de -11.2% del PIB para 2009 (Anexo 2). Los problemas de deuda se profundizaron con la política expansiva de gasto a la que recurrió el gobierno, justificándose en el principio keynesiano como lo define Sala i Martin: ''cuando fue la crisis, los gobiernos europeos diagnosticaron mal el problema y resucitaron a Keynes, y éste decía que todos estaríamos muertos en el largo plazo, por lo que no había que preocuparse de la deuda'' (Economía y negocios, 2010).

Sala i Martin refiriéndose a la deuda española afirmaba también que: ''a fines de 2007 empieza a caer la recaudación fiscal, y a principios de 2008 se dispara el gasto público por culpa de que el gobierno empieza a intentar abrir la billetera. Esto hace que la deuda de España hoy sea del orden del 11% del PIB, pero el 100% de los ingresos del Estado (100 mil millones de euros). Aunque la deuda como porcentaje del PIB sea baja, que alcance todos los ingresos estatales facilita un pánico por la incapacidad que tiene el gobierno de pagar'' (Economía y negocios, 2010). El BBVA (2010) ha revelado recientemente que la tasa de crecimiento del primer trimestre del presente año alcanzó niveles positivos de 0.1% pero que la recuperación puede verse afectada por la incertidumbre en el mercado generada por el déficit fiscal y los altos niveles de deuda (74.3% del PIB, Dinero, 2010b).

Ante este panorama, y bajo la presión de los demás gobiernos de la Unión Europea de buscar una estabilización de las finanzas públicas del país, el gobierno español debió programar una serie de medidas relacionadas con la sostenibilidad del presupuesto18. Dentro de los compromisos pactados se busca reducir en 5.000 millones de euros el gasto público de 2010, lo que corresponde al 0.5% del PIB para alcanzar una disminución de 2.6% del PIB en 2013. Para lograrlo, el gobierno propuso contraer la partida de gastos de personal en un 4% reduciendo la oferta de empleo público y moderando los salarios del sector, así como un recorte del 15% de los gastos corrientes, 13% de las inversiones y 33% de otros gastos y transferencias (Gobierno de España, 2010).

Sin embargo, al igual que sucedió en Grecia, las medidas adoptadas no calmaron las preocupaciones del mercado que percibía, no tanto la posibilidad de una moratoria en la deuda soberana española, sino su incapacidad de actuar y hacer las modificaciones requeridas para crecer. La difícil situación de confianza en la economía española se vio empeorada por la baja en la calificación de la deuda soberana por parte de la firma calificadora Standard & Poors. En abril del presente año la agencia rebajó en un punto la calificación de la deuda española de AA+ a AA con perspectiva negativa, justificándose en el débil crecimiento esperado en el país entre 2010 y 2016 alrededor de un 0.7% promedio. La firma además exhibió dudas en relación al cumplimiento del pacto de estabilidad y crecimiento acordado por los países de la eurozona de reducir el déficit al 3% para 2013.

A este respecto, el Secretario de Estado de Hacienda Carlos Ocaña afirmó que la única forma de combatir la especulación en los mercados y la poca credibilidad de los agentes era consolidando las reformas estructurales en los temas laborales y el plan de austeridad para 2010-2013 (La Vanguardia, 2010). En este sentido, La reforma estructural más importante para la economía española, según afirmaron la vicepresidenta María Teresa Fernández de la Vega y el Ministro de Trabajo e Inmigración Celestino Corbacho después de la reunión en la que el gabinete español aprobó el decreto que contenía la reforma, es la concerniente a los asuntos laborales (Diario Vasco, 2010).

La medida incluye desincentivar los contratos temporales estableciendo plazos máximos de contratación e indemnizaciones progresivas para este tipo de acuerdos entre empleado y empleador, fomento a la contratación indefinida, creación de un fondo para pagar indemnizaciones, flexibilidad para modificar las condiciones laborales en las empresas, cambios en las bonificaciones, abaratamiento de los despidos para los empresarios, entre otras. Los sindicatos no tardaron en pronunciarse alertando que la medida favorece el aumento de los despidos improcedentes sin necesidad de justificación de causas, a la vez que catedráticos y expertos afirmaron que la reforma no supone una modificación significativa del mercado laboral, ya que no parece estar en capacidad de reducir la temporalidad, aunque recoge elementos positivos en materia de costes de despido, tutela judicial y flexibilidad (El País, 2010d). Con esta reforma se espera reducir el paro juvenil y generar un aumento de confianza en los mercados.

El hecho de pertenecer a una unión económica y monetaria ha obligado a los países en riesgo de crisis a adoptar medidas que controlen las posibilidades de incurrir en mora de los pagos y por tanto, que amenacen la estabilidad de toda la región. Pero un aspecto que debe preocupar también a España, al igual que a los demás países estudiados es, una vez más, la competitividad, que necesita de la implementación de reformas estructurales. Según Paul Krugman (2010a) los costos y los precios españoles dejaron de estar en línea con los del resto de Europa luego del boom inmobiliario de la primera década del milenio. Entre 2000 y 2008 los precios aumentaron en un 35% para los bienes y servicios producidos dentro del país, incremento mucho mayor al evidenciado en Alemania que fue del 10% (Anexo 3). Como consecuencia de este diferencial de precios, las exportaciones españolas fueron cada vez menos competitivas en el mercado y una vez más, no se pudo hacer uso de mecanismos de devaluación al no contarse ya con la peseta antes usada como medio de cambio.

Aún así, la situación española es menos grave que la griega ya que el último país afronta además un manejo irresponsable de las finanzas. Los riesgos de una moratoria de la deuda pública no eran tan altos en este país, como sí en Grecia, pero el alto endeudamiento privado19 se convirtió en el factor que mayores temores desató entre los inversionistas por la posibilidad de cierre de los mercados crediticios que dejara sin capacidad de fondeo a los bancos (Dinero, 2010b). Además, el desplome del mercado inmobiliario produjo un incontable inventario de propiedades que pondría en riesgo a los bancos en caso de presentarse una caída en los precios de los inmuebles en su propiedad. La caída en los precios de las propiedades en inventario junto con la reducción de los salarios nominales, que fueron aumentados por los gobiernos socialistas sin que se justificara en aumentos de la productividad, harán que la presión social se convierta en un factor que no puede omitirse a la hora de realizar ajustes a la economía. En 2011 y 2012 hay vencimientos significativos de la deuda europea que obligarán a los países a ir al mercado para refinanciar sus créditos y a enfrentarse a las presiones sociales que ya empiezan a evidenciarse (Dinero, 2010d).

D. La crisis del ''tigre celta''

Según el premio nobel Paul Krugman (El País, 2010a), la crisis irlandesa se desató por dos razones principales: en primer lugar, la burbuja inmobiliaria fue seguida de una crisis bancaria que tuvo origen en los problemas de cartera en el sector financiero como consecuencia de los créditos otorgados a prestatarios con dudosa capacidad de pago; en segundo lugar, la gran ola de flujos de capital que habían entrado al país provenientes principalmente de Alemania, lo hicieron bajo un marco regulatorio con pocas restricciones a la entrada y la salida de dinero. En septiembre de 2008, se alertó al mercado sobre la magnitud de la crisis en Irlanda y se advirtió sobre la poca solidez de los bancos irlandeses y el gobierno tomó la decisión de intervenir las seis mayores instituciones financieras del país lo que concluyó con la nacionalización del Anglo Irish Bank que fue incapaz de refinanciar su pasivo a corto plazo (Bloomberg, 2009).

Para comprender lo sucedido, es necesario revisar el comportamiento cíclico de la economía. La crisis llegó a Irlanda luego de un período de auge comprendido entre 1994 y 2006 que le mereció el calificativo de ''tigre celta'', en el que el crecimiento promedio anual fue del 7% (Anexo 1) y el empleo alcanzó niveles del 4%, cercano al pleno empleo. La población aumentó en un 20% debido a los altos índices de inmigración y se llegó a un nivel poblacional de 4.2 millones de habitantes. Este boom en la actividad económica del país provocó un exceso de confianza que motivó la especulación en el mercado inmobiliario y financiero que generaría la crisis en 2008 (Connor, et al, 2010). Según el periódico El Mundo (2008), en 2008 la construcción cayó en un 50% en relación a los niveles de 2006 mientras entre 2000 y 2006 había crecido en un 125% a la vez que el precio de la vivienda aumentaba en un 87%. Para 2007 los precios se redujeron en un 10%. En 2009 el diario El País de España declaraba cómo ''el tigre celta que durante una década se pavoneó en la selva europea ha dejado de rugir'' y afirmaba que Irlanda había sido la primera economía de la Eurozona en entrar en recesión con una tasa de desempleo del 11%.

Con el fin de reducir el alto déficit fiscal que alcanzó niveles de 14.3% en 2009, el gobierno irlandés se vio obligado a tomar una serie de medidas que contribuyeran a reducirlo a la vez que favorecían el saneamiento de los bancos comerciales. El Ministro de Finanzas Brian Lenihan nombró una comisión de expertos para revisar la estructura del sector público y emprender algunas reformas. Siguiendo sus recomendaciones de reducir, entre otras, $5.300 millones el gasto, se ha logrado contener el déficit en cinco puntos aunque a costa de medidas impopulares como el recorte de los salarios de los funcionarios hasta un 15% y la modificación puntual de algunos impuestos, que logró ampliar la base de contribuyentes del impuesto de renta (Expansion, 2010).

Sin embargo, el saneamiento de los bancos se consideraba como la principal reforma que debía definir el gobierno irlandés ya que la deuda de la banca inmobiliaria alcanzaba los $81.000 millones de Euros. Existía conciencia entre los gobernantes sobre la seriedad de la crisis bancaria del país y la necesidad de cuantificar el costo de la reestructuración financiera para que el mercado lo conociera y no se afectara más el déficit, por tanto, la nueva Agencia Nacional para la Gestión de Activos (NAMA), establecida por el gobierno de Irlanda y aprobada por la Comisión Europea, debía garantizar la seguridad, estabilidad y capacidad del sistema bancario irlandés al tiempo que retiraba los activos de mayor riesgo de la banca (El País, 2010b).

La compra de los activos tóxicos debía además acompañarse por una inyección de capital por parte del Estado con la esperanza de que esta reforma lograra sanear el sistema bancario y reactivar el crédito a las pequeñas empresas para buscar la salida a la recesión. En un reciente reportaje, CNN Expansion (2010h) subraya que la economía irlandesa creció en 2.7% durante el primer trimestre de 2010, luego de haber decrecido en los últimos dos años y que los beneficios de las multinacionales impulsaron el crecimiento ya que obtuvieron beneficios por $2.448 millones de dólares. Sin embargo, a finales de agosto del presente año, la agencia calificadora Standard & Poor's redujo la calificación crediticia de la deuda irlandesa a AA- señalando que el costo de respaldar al ya golpeado sector financiero del país debilitaría aún más su flexibilidad financiera (CNN Expansion, 2010i).

Esta reducción de la calificación de la deuda soberana irlandesa, que había sido precedida por reducciones por parte de Fitch (A+) y Moody's (Aa2), hizo que el país pasara de recibir elogios, al haber abordado con gran rapidez las medidas necesarias para reducir su elevado déficit, a convertirse en el centro de atención por el riesgo latente de insostenibilidad de su deuda pública, gracias a la carga fiscal creciente que resultaba del respaldo del gobierno al sector bancario20. Por tanto, resulta necesario reconsiderar el plan de reducción del elevado déficit fiscal irlandés ante el débil crecimiento económico evidenciado y los altos costos de financiamiento, de manera que se pueda recuperar la confianza de los inversores, lograr una reducción de los costos de la deuda, asociados al temor por un incumplimiento de las obligaciones adquiridas, y alcanzar los límites fijados por la Unión Europea para los países miembros (CNN Expansion, 2010m).

III. Comentarios finales

El presente artículo brinda un recuento de los principales efectos que se han presentado recientemente en algunos países europeos. Las consecuencias de carácter económico, dada la mala situación de estos países, diverge dependiendo de la economía que se considere. No obstante existen algunos elementos comunes, sobre los cuales deseamos concentrarnos en estos comentarios finales y que guardan relación con las políticas fiscales instrumentadas, sus impactos y posibles consecuencias para América Latina.

En primer lugar, es necesario precisar que la actual situación de estas economías se debe, en gran medida, al hecho de no haber presentado un buen manejo de las finanzas públicas. La crisis financiera de los años recientes, que desencadenó una recesión económica mundial, necesitó de un conjunto de políticas, en especial de carácter fiscal, que intentasen reactivar la actividad productiva devolviendo las economías a sus sendas de crecimiento de largo plazo. Sin embargo, para que esto fuera posible se requería de haber contado con un manejo adecuado del fisco, es decir, haber generado un ahorro en los períodos de buen crecimiento económico, mantener un gasto público adecuado a las necesidades de la economía y mantener niveles de endeudamiento razonablemente bajos que permitieran su crecimiento durante la crisis, sin poner en peligro la sostenibilidad de dicha deuda. Estos elementos no fueron el factor común en los casos analizados en este trabajo.

En el caso de Grecia, el gasto público, que rebasó toda capacidad de pago de la economía justificándose en la adecuación del país para los juegos olímpicos de Atenas 2004, junto con los problemas de abuso del poder público y la corrupción, provocaron un grave desequilibrio fiscal que fue ocultado por el gobierno en turno. Con el cambio de gobierno en 2009 se hizo pública la verdadera situación fiscal del país y se encendieron las alarmas en toda Europa por la imposibilidad de que Grecia respondiera a las obligaciones financieras antes contraídas. Los mercados financieros reflejaron los temores existentes y para evitar una propagación mayor de la crisis, fue necesaria la intervención de la situación por parte de la Unión Europea y el Fondo Monetario Internacional. De esta forma, se desembolsaron ayudas financieras sin precedentes para que Grecia cubriera sus necesidades de pagos con el compromiso de que se realizaran ajustes importantes que ajustaran el déficit a los niveles establecidos por el Tratado de Maastricht.

Portugal, por su parte, contaba con condiciones de partida desventajosas al ser el país más pobre de la Unión Europea y al estar caracterizado por una gran debilidad macroeconómica y estructural. En este caso, más que un manejo irresponsable de las finanzas públicas a través de gasto excesivo, Portugal aprovechó la existencia de una moneda común, cuya fortaleza era respaldada por las grandes potencias europeas, para emitir deuda a un bajo costo y para hacer préstamos que superaban su capacidad de pago. Por tanto, la baja capacidad para generar ingresos puso en riesgo el pago de las obligaciones adquiridas y fue necesaria la adopción de un plan de medidas de ajuste que combatieran la crisis económica internacional que comenzó en 2008.

El endeudamiento privado fue el principal desencadenante de los desequilibrios ocurridos en España a partir de la crisis de 2008 ya que la ponderación excesiva del sector inmobiliario ocasionó un gran desplazamiento de la inversión privada hacia la compra de vivienda y la promoción de la construcción. Por tanto, el aumento en las tasas de desempleo a partir de la crisis internacional contrajo el crédito y endureció la cartera, al tiempo que se reducían los recaudos y se aumentaba el gasto público en forma de subsidios por desempleo. Los ajustes ordenados por la Unión Europea no se hicieron esperar y los esfuerzos se centraron en realizar una reforma laboral que flexibilizara el empleo de manera que se redujeran las posibilidades de incurrir en impagos de deuda privada que dejaran, al tiempo, a los bancos comerciales con fondos insuficientes para responder a sus propias obligaciones.

El auge económico que se vivió en Irlanda entre 1994 y 2006 provocó un exceso de confianza que motivó la especulación en el mercado financiero y el inmobiliario. Con la crisis de 2008, la salida masiva de capitales y la crisis de la burbuja inmobiliaria desataron problemas de cartera en el sector financiero, que obligaron a una intervención inmediata por parte del gobierno para evitar un colapso de la economía. Este respaldo al sector bancario por parte del gobierno central representó una carga fiscal creciente que dejó de verse como sostenible y que ha obligado a replantear la forma en que se interviene la economía para contrarrestar los efectos de la crisis internacional.

En cuanto a los impactos que esta crisis podría presentar en América Latina, es necesario precisar que los flujos de remesas desde Europa podrían sufrir una desaceleración o incluso una posible caída, lo que impactaría significativamente a países como Ecuador, Colombia y Paraguay, que reciben una parte significativa de sus remesas desde ese continente. Las dificultades en las remesas se explican por la situación laboral en uno de los principales mercados de destino de los inmigrantes latinoamericanos, España, país que atraviesa por una severa crisis de desempleo, con tasas apenas por debajo de 20%, mientras que para el promedio de la zona euro el desempleo se mantiene en 10% (CEPAL, 2010).

Por otro lado, la pérdida de valor del euro y el mayor riesgo en la zona abren la posibilidad de un incremento en los flujos de capitales a la región en la medida en que los inversionistas opten por destinos más seguros y de mayor rentabilidad. Esto podría generar mayores presiones a la apreciación de las principales monedas de la región, profundizando el dilema de las autoridades monetarias en cuanto a qué haría más difícil el uso de la tasa de interés como medida para combatir la inflación, ya que al aumentarla se podría acentuar aún más la entrada de capitales y provocar mayores apreciaciones cambiarias (CEPAL, 2010). Nótese que los posibles impactos son ambiguos, de un lado existe la posibilidad de que algunos países de la región vean afectados los flujos de recursos que envían los migrantes, pero de otro lado, la estabilidad macroeconómica de un conjunto importante de países, podría llevar a mostrarlos aun más atractivos para las inversiones internacionales. El tiempo nos dirá cual efecto primó sobre el otro.

Referencias bibliográficas

1. Banco de España (2008). ''Informe anual 2008'', [en línea], disponible en: http://www.bde.es/webbde/es/secciones/informes/Publicaciones_an/Informe_anual/2008/. 2009 [ Links ]

2. Banco de España (2009). ''Informe anual 2009'', [en línea], disponible en: http://www.bde.es/webbde/es/secciones/informes/Publicaciones_an/Informe_anual/anoactual/. 2010 [ Links ]

3. Banco de España (2010). ''Boletín económico a Mayo 2010'', [en línea], disponible en: http://www.bde.es/webbde/es/secciones/informes/boletines/Boletin_economic/anoactual/. Mayo de 2010. [ Links ]

4. BBC (2010). ''¿Quién es el responsable de la crisis en Grecia?'', [en línea], disponible en: http://www.bbc.co.uk/mundo/economia/2010/03/100325_grecia_rescate_economia_mj.shtml, recuperado: 25 marzo de 2010. [ Links ]

5. BBVA (2010). ''Situación España: segundo trimestre de 2010'', [en línea], disponible en: http://serviciodeestudios.bbva.com/KETD/fbin/mult/1006_SituacionEspana_tcm346-225465.pdf?ts=1672010, recuperado: 7 junio de 2010. [ Links ]

6. Bloomberg (2009). ''Anglo Irish Bank Nationalized Following Loan Scandal'', [en línea], disponible en: http://www.bloomberg.com/apps/news?pid=newsarchive&sid=a9uv0GkxuLys, recuperado: 16 enero de 2009. [ Links ]

7. CEPAL (Comisión Económica para América Latina y el Caribe) (2009). Crisis, volatilidad, ciclo y política fiscal en América Latina. Una reflexión preliminar desde América Latina y el Caribe (LC/L.3038), Montevideo, mayo. [ Links ]

8. CEPAL (Comisión Económica para América Latina y el Caribe) (2010). Estudio económico de América Latina y el Caribe 2009-2010. Impacto distributivo de las políticas públicas. Comisión Económica para América Latina y el Caribe, julio de 2010. [ Links ]

9. CNN Expansion (2010a). ''4 países europeos no pueden despegar'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/02/05/pigs-espana-grecia-portugal-crisis-euro, recuperado: 8 febrero de 2010. [ Links ]

10. CNN Expansion (2010b). ''Fitch rebaja nota de Portugal'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/03/24/fitch-rebaja-nota-de-portugal, recuperado: 24 marzo de 2010. [ Links ]

11. CNN Expansion (2010c). ''Europa duda por ajustes de Portugal'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/04/14/europa-duda-de-plan-de-portugal, recuperado: 14 abril de 2010. [ Links ]

12. CNN Expansion (2010d). ''S&P recorta calificación de Portugal'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/04/27/sp-recorta-calificacion-de-portugal, recuperado: 27 abril de 2010. [ Links ]

13. CNN Expansion (2010e). ''Portugal acelera plan de austeridad'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/04/28/portugal-acelera-plan-de-austeridad, recuperado: 28 Abril de 2010. [ Links ]

14. CNN Expansion (2010f). ''En la crisis de deuda, ¿sigue Portugal?'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/05/03/portugal-grecia-espana-crisis-expansion, recuperado: 4 Mayo de 2010. [ Links ]

15. CNN Expansion (2010g). ''Portugal rechaza ayuda de la zona euro'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/06/09/portugal-ayuda-bonos-cnnexpansion, recuperado: 9 Junio de 2010. [ Links ]

16. CNN Expansion (2010h). ''Irlanda sale de la recesión''. Reportaje especial sobre la crisis, [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/06/30/irlanda-sale-de-larecesion, recuperado: 30 Junio de 2010. [ Links ]

17. CNN Expansion (2010i). ''S&P baja la calificación de Irlanda'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/08/24/sp-calificacion-irlanda-cnnexpansion, recuperado: 24 Agosto de 2010. [ Links ]

18. CNN Expansion (2010j). ''FMI ''premia'' política fiscal griega'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/09/10/fmi-grecia-ayuda-credito-cnnexpansion-ue, recuperado: 10 Septiembre de 2010. [ Links ]

19. CNN Expansion (2010k). ''Grecia falla en metas anticrisis'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/09/10/la-recesion-afecta-metas-de-grecia, recuperado: 10 Septiembre de 2010. [ Links ]

20. CNN Expansion (2010l). ''Grecia garantiza que bajará su déficit'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/09/12/grecia-garantiza-que-bajara-su-deficit, recuperado: 12 Septiembre de 2010. [ Links ]

21. CNN Expansion (2010m). ''La desconfianza, el enemigo de Irlanda'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2010/09/20/irlanda-debe-tomar-las-riendas, recuperado: 20 Septiembre de 2010. [ Links ]

22. Connor, G., et al (2010). ''The U.S. and Irish Credit Crises: Their Distinctive Differences and Common Features''. Irish Economy, Note No. 10, [en línea], disponible en: http://www.irisheconomy.ie/Notes/IrishEconomyNote10.pdf, recuperado: Marzo de 2010 [ Links ]

23. Diario Vasco (2010). ''Zapatero aprueba por decreto un despido más barato'', [en línea], disponible en: http://www.diariovasco.com/v/20100617/economia/zapatero-aprueba-decreto-despido-20100617.html, recuperado: 17 Junio de 2010. [ Links ]

24. Dinero (2010a). ''Competitividad en la zona euro'', [en línea], disponible en: http://www.dinero.com/edicion-impresa/coyuntura/competitividad-zona-euro_71830.aspx, recuperado: 14 Mayo de 2010. [ Links ]

25. Dinero (2010b). ''Crisis de deuda soberana en Europa'', [en línea], disponible en: http://www.dinero.com/edicion-impresa/coyuntura/crisis-deuda-soberana-europa_71823.aspx, recuperado: 18 Mayo de 2010. [ Links ]

26. Dinero (2010c). ''Europa enfrenta prueba histórica en crisis del euro'', [en línea], disponible en: http://www.dinero.com/actualidad/noticias/europa-enfrenta-prueba-historica-crisis-deleuro_72030.aspx, recuperado: 19 Mayo de 2010. [ Links ]

27. Dinero (2010d). ''La tragedia griega: sólo hemos visto el principio'', [en línea], disponible en: http://www.dinero.com/actualidad/economia/tragedia-griega-solo-hemos-visto-principio_72029.aspx, recuperado: 19 Mayo de 2010. [ Links ]

28. Economía y negocios. ''Xavier Sala i Martin: ''En España viene un segundo tsunami sobre los bancos'', [en línea], disponible en: http://www.economiaynegocios.cl/noticias/noticias.asp?id=75151, recuperado: 18 Junio de 2010. [ Links ]

29. El Espectador (2010). ''Atenas consiguió 1.625 millones de euros en emisión de bonos a seis meses'', [en línea], disponible en: http://www.elespectador.com/economia/articulo-213080-atenasconsiguio-1625-millones-de-euros-emision-de-bonos-seis-meses, recuperado: 13 Julio de 2010. [ Links ]

30. El Mundo (2008). ''¿Agoniza el tigre celta?'', [en línea], disponible en: http://www.elmundo.es/elmundo/2008/08/19/suvivienda/1219143189.html?a=OUT1d2819913da9cbd6c862b032 23293f9a&t=1279153045, recuperado: 19 Agosto de 2008. [ Links ]

31. El Mundo (2010). ''Portugal congelará los sueldos públicos hasta 2013 y subirá los impuestos a las rentas altas'', [en línea], disponible en: http://www.elmundo.es/mundodinero/2010/03/08/economia/1268067069.html, recuperado: 8 Marzo de 2010. [ Links ]

32. El País (2009). ''El tigre celta pierde la garra: la recesión ataca con dureza a Irlanda tras una década de milagro económico'', [en línea], disponible en: http://www.elpais.com/articulo/economia/tigre/celta/pierde/garra/elpepueco/20090410elpepieco_8/Tes, recuperado: 10 Abril de 2009. [ Links ]

33. El País (2010a). ''El espejo irlandés'', [en línea], disponible en: http://www.elpais.com/articulo/economia/global/espejo/irlandes/elpepueconeg/20100314elpnegeco_4/Tes, recuperado: 14 Marzo de 2010. [ Links ]

34. El País (2010b). ''Avances en la recuperación de Irlanda'', [en línea], disponible en: http://www.elpais.com/articulo/economia/global/Avances/recuperacion/Irlanda/elpepueconeg/ 20100411elpnegeco_8/Tes, recuperado: 11 Abril de 2010. [ Links ]

35. El País (2010c). ''Moody's rebaja dos peldaños la calidad de la deuda de Portugal'', [en línea], disponible en: http://www.elpais.com/articulo/economia/Moody/s/rebaja/peldanos/ calidad/deuda/Portugal/elpepueco/20100713elpepueco_2/Tes, recuperado: 13 Julio de 2010. [ Links ]

36. El País (2010d). ''las claves de la reforma laboral'', [en línea], disponible en: http://www.elpais.com/articulo/economia/claves/reforma/laboral/elpepueco/20100611elpepueco_11/ Tes, recuperado: 14 junio de 2010. [ Links ]

37. Eurostat, [en línea], disponible en: http://epp.eurostat.ec.europa.eu/portal/page/portal/eurostat/home [ Links ]

38. Expansión (2010). ''Brian Lenihan: Los irlandeses han aceptado ya fuertes recortes en su nivel de vida'', [en línea], disponible en: http://www.expansion.com/2010/05/03/economia-politica/1272920825. html?a=4436dfdde6d5f2eff3886f458a50724b&t=1279080559, recuperado: 4 mayo de 2010. [ Links ]

39. Fmi (2008). ''World Economic Outlook Database'', [en línea], disponible en: http://www.imf.org/external/pubs/ft/weo/2010/01/weodata/index.aspx [ Links ]

40. Fmi (2009). ''La lucha contra la crisis mundial''. Informe Anual 2009, [en línea], disponible en: http://www.imf.org/external/spanish/pubs/ft/ar/2009/pdf/ar09_esl.pdf, recuperado: octubre 2009. [ Links ]

41. Fmi (2010a). ''El Directorio Ejecutivo del FMI aprueba un Acuerdo Stand-By por €30.000 millones a favor de Grecia''. Comunicado de Prensa #10/87, [en línea], disponible en: http://www.imf.org/external/spanish/np/sec/pr/2010/pr10187s.htm, recuperado: 9 mayo de 2010. [ Links ]

42. Fmi (2010b). ''El FMI aprueba préstamo por $30.000 millones a favor de Grecia en el marco de los procedimientos para proporcionar financiamiento de manera acelerada''. Boletín Digital del FMI, [en línea], disponible en: http://www.imf.org/external/spanish/pubs/ft/survey/so/2010/new050910as.pdf, recuperado: 9 mayo de 2010. [ Links ]

43. Fmi (2010c). ''Perspectivas económicas regionales: Europa. En pro de la sostenibilidad'', [en línea], disponible en: http://www.imf.org/external/spanish/pubs/ft/reo/2010/eur/ereo0510exs.pdf, recuperado: mayo 2010 [ Links ]

44. Fmi (2010d). ''Statement by the EC, ECB, and IMF on the Interim Review Mission to Greece'', [en línea], disponible en: http://www.imf.org/external/np/sec/pr/2010/pr10246.htm, recuperado: 17 junio de 2010. [ Links ]

45. Galvis, D. y López, M. (2010). ''¿Son las políticas locales una buena estrategia para dinamizar el mercado de trabajo? Algunos elementos para el caso colombiano''. Trabajo presentado en el II Congreso de Economía Colombiana, [en línea], disponible en: http://economia.uniandes.edu.co/Facultad/eventos_y_noticias/eventos/2010/Congreso_de_Economia_Colombiana/ Congreso_2010#agendapapers. [ Links ]

46. Gobierno de España (2010). ''Sostenibilidad presupuestaria: plan de austeridad 2010-2013''. Economía sostenible, [en línea], disponible en: http://www.economiasostenible.gob.es/sostenibilidadpresupuestaria/. [ Links ]

47. Grupo Bancolombia (2010a). ''Apoyo a Grecia. ¿Cuáles son las alternativas en la baraja?''. Artículos de Coyuntura, Investigaciones económicas y estratégicas, recuperado: 22 febrero de 2010. [ Links ]

48. Grupo Bancolombia (2010b). ''Grecia y la incertidumbre de los mercados''. Artículos de Coyuntura, Investigaciones económicas y estratégicas, recuperado: 12 mayo de 2010. [ Links ]

49. Krugman, P. (2010a). ''The making of a Euromess''. The New York Times, [en línea], disponible en: http://www.nytimes.com/2010/02/15/opinion/15krugman.html, recuperado: 14 febrero de 2010 [ Links ]

50. La Vanguardia (2009). ''Crisis (15): los nuevos desequilibrios'', [en línea], disponible en: http://www.columbia.edu/~xs23/catala/articles/2009/Crisis/Crisis_15.pdf, recuperado: 5 octubre de 2009. [ Links ]

51. La Vanguardia (2010). ''Standard & Poor's rebaja un punto la calificación de la deuda española'', [en línea], disponible en: http://www.lavanguardia.es/economia/noticias/20100428/53917164951/ standard --poors-rebaja-un-punto-la-calificacion-de-la-deuda-espanola-pib-estado-portugalvega- maria-.html, recuperado: 28 abril de 2010 [ Links ]

52. Ministerio de Finanzas de Grecia (2010). ''Hellenic stability and growth programme Newsletter'', [en línea], disponible en: http://www.minfin.gr/content-api/f/binaryChannel/minfin/datastore/3b/ea/2b/3bea2bc5ddbd32a9cc841fbd2b979d8c4eeaa66b/application/pdf/Hellenic_ SGP_Newsletter_May_2010.pdf, recuperado: 17 mayo de 2010. [ Links ]

53. Romer, D. Macroeconomía Avanzada, Tercera edición, Mc Graw Hill. Madrid, España, 2006. [ Links ]

54. The Economist (2010). ''Global economic policy: Austerity alarm'', [en línea], disponible en: http://www.economist.com/node/16485318, recuperado: 1 julio de 2010. [ Links ]

55. Unión Europea (2008). ''Versión Consolidada del Tratado de Funcionamiento de la Unión Europea. Diario Oficial de la Unión Europea'', [en línea], disponible en: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:C:2008:115:0047:0199:ES:PDF, recuperado: 9 mayo de 2008. [ Links ]

Primera versión recibida el 30 de abril 2010; versión final aceptada el 28 de junio de 2010

Anexos

Notas

* Este artículo es producto de la línea de investigación en Análisis de la Coyuntura y la Política Económica Nacional y Mundial del Grupo de Investigación en Macroeconomía Aplicada de la Facultad de Ciencias Económicas de la Universidad de Antioquia.

1 Citados por Galvis y López; 2010.

2 Ibid.

3 Este grupo de países ha sido denominado como PIGS, denotando sus iniciales en inglés (Portugal, Ireland, Greece and Spain).

4 La corrección realizada por el gobierno griego indicó que el déficit a cierre de 2009 no era el 6% del PIB anunciado en principio sino que correspondía al 12.7% del PIB; la última revisión realizada ubicó el indicador en el 13.6% del PIB (Grupo Bancolombia, 2010b).

5 La competitividad siempre fue un tema crítico desde la conformación de la Unión Europea. Los desequilibrios existentes entre las economías que hacían parte del acuerdo en temas de competitividad y capacidad pública de financiamiento trataron de medirse y enfrentarse con ''La Estrategia de Lisboa'' en 2000. Los jefes europeos plantearon convertir a la Unión Europea en una economía basada en el conocimiento, más competitiva y dinámica y capaz de mantener un crecimiento sostenido con una mejor calidad del empleo y cohesión social. Para medir los avances se propuso calcular un índice de competitividad basado en ocho dimensiones: sociedad de la información, investigación y desarrollo, liberalización, industrias de redes, servicios financieros, empresarismo, inclusión social y desarrollo sostenible. Los resultados obtenidos han sido históricamente contrastados con el índice de competitividad de Estados Unidos y de cinco economías asiáticas. Luego de diez años se ha concluido que la brecha entre los países con mejor y peor desempeño se ha ampliado: los países nórdicos siempre encabezan la lista de competitividad mientras que Grecia ocupa el puesto 23 entre 27 países clasificados (Dinero, 2010a).

6 Según lo establecido por el Tratado de Maastricht este es el valor al que debe ajustarse el déficit fiscal de todos los países miembros.

7 España, Irlanda, Portugal e Italia principalmente.

8 Estos recursos corresponden a más del 3200% de la cuota que tiene Grecia con el FMI (FMI, 2010b).

9 Aumento del IVA en dos puntos porcentuales.

10 La edad mínima de jubilación se estableció en 60 años y se eliminaron las primas a las pensiones superiores a $2.500 euros.

11 De estos, $60.000 millones de euros corresponden a un fondo para ayuda por circunstancias excepcionales según el Artículo 122 del Tratado de Funcionamiento de la Unión Europea y los $440.000 millones restantes pertenecen a un fondo reunido por los países miembros por un periodo de tres años.

12 Antes A+. Esta calificación corresponde tan sólo a cuatro niveles por encima del nivel de especulación (CNN Expansión, 2010e).

13 La deuda pública, por su parte, es más moderada que la de Grecia y alcanza niveles del 85% del PIB.

14 Del 5%.

15 Pasan del 25 al 27.5%.

16 En el mismo periodo, la participación del empleo en el sector en Estados Unidos pasó del 7,1% al 8%.

17 En 2006 y 2007 la economía española había crecido a tasas del 4% y 3.6% respectivamente (Anexo 1), siendo la tasa de crecimiento máxima entre 2000 y 2009 la evidenciada en 2000 (5%).

18 La economía española es cinco veces más grande que la griega por lo que la posibilidad de un rescate financiero en caso de ser necesario sería improbable (Dinero, 2010b).

19 De acuerdo a cifras del Banco Central de España la deuda de los desarrolladores y constructores alcanzaba los $445.000 millones de Euros para 2009 y de ella 166.000 ya estaba calificada como de difícil cobro (Dinero, 2010b).

20 Se estima que el costo de rescatar al nacionalizado Anglo Irish Bank podría llevar al déficit irlandés al 25% del PIB, lejos del límite del 3% establecido por la Unión Europea en el Tratado de Maastricht (CNN Expansion, 2010m).