Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.16 Medellín dez. 2010

COYUNTURA ECONÓMICA Y POLÍTICA NACIONAL

Política económica y contexto macroeconómico colombiano y mundial (2010-2011): Análisis y perspectivas*

Economic policy and national and international macroeconomic environment (2010-2011): analysis and perspectives.

Ramón Javier Mesa C.**; Mauricio López G.***; Amalia Rodríguez V.****

** Decano Facultad de Ciencias Económicas, Universidad de Antioquia. Dirección electrónica: rjmesa@economicas.udea.edu.co.

*** Coordinar Grupo de Macroeconomía Aplicada, Universidad de Antioquia. Dirección electrónica: malopez@economicas.udea.edu.co.

**** Joven investigadora de Colciencias, integrante del Grupo de Macroeconomía Aplicada, Universidad de Antioquia. Dirección electrónica: amaliar@economicas.udea.edu.co.

–Introducción. –I. Contexto económico mundial en 2010. –A. Los países en desarrollo lideran la recuperación de la economía mundial. –B. La lenta recuperación de los países desarrollados. –C. Turbulencia financiera por la crisis de deuda pública europea. –II. Análisis del contexto macroeconómico nacional. –A. El crecimiento económico en 2010 superó las expectativas. –B. La resistencia del desempleo a reducirse. –C. Finanzas públicas: reformas ambiciosas en un contexto exigente. –i. Comportamiento de las finanzas públicas en un período post-crisis. –ii. La nueva estrategia fiscal. –D. Evolución de la política monetaria y cambiaria. –III. Perspectivas del contexto macroeconómico colombiano y mundial en 2011. –A. El contexto internacional con riesgos de estancamiento. –B. Mantener la expansión económica y preservar la estabilidad macroeconómica: los retos a nivel local para 2011. –i. Fuentes de crecimiento en 2011. –ii. Incertidumbre macroeconómica por la inflación y la revaluación. –Referencias bibliográficas.

Primera versión recibida: noviembre 17 de 2010; versión final aceptada: diciembre 14 de 2010

Clasificación JEL: E31, E6.

RESUMEN

La evolución de los principales agregados económicos en Colombia, durante al año 2010, permite asegurar que se ha superado la crisis de 2008-2009 y que la economía comienza a transitar sobre una nueva fase de recuperación y expansión. No obstante, la salud de la economía en los próximos años también será explicada por una serie de fenómenos internos y externos y por la superación de un conjunto de importantes retos, como son la bonanza minera, la reducción del desempleo y la estabilidad cambiaria. Este artículo analiza los hechos económicos que explican la evolución de los principales agregados en el año 2010, al tiempo que plantea los retos y proyecciones para el año 2011

Palabras clave: Crisis mundial, recuperación económica, desempleo, política económica.

ABSTRACT

The evolution of the main economic aggregates inColombiaduring 2010 allows assuming that the crisis of 2008-2009 has faded and that the economy begins its transition into a phase of recovery and expansion. However, economy's health in the years to come will also be explained by a series of internal and external phenomena and by the overcoming of important challenges, such as the mining boom, the reduction of unemployment and the stability of the exchange rate. This paper analyzes the economic facts that explain the evolution of the main macroeconomic aggregates during 2010, and the challenges and forecasts 2011 hold.

Key words: Global crisis, economic recovery, unemployment, economic policy.

RÉSUMÉ

L'évolution des principales variables macro-économiques en Colombie pendant l'année 2010, montre que la crise 2008-2009 a été surmonté et l'économie colombienne transite vers une nouvelle phasede relance économique. Néanmoins, la performance économiquependant les prochaines années sera expliquéepar desévènements internes et externes et par les défis associés au boom du secteur minier sont, à la réduction du chômage et à la stabilité du taux de change. Cet article analyse les évènements économiques qui expliquent l'évolution des principales variables macro-économiquespendant l'année 2010 tout en présentant les défis et les prévisions pour l'année 2011.

Most clef : Crise mondiale, récupération économique, chômage, politique économique.

Introducción

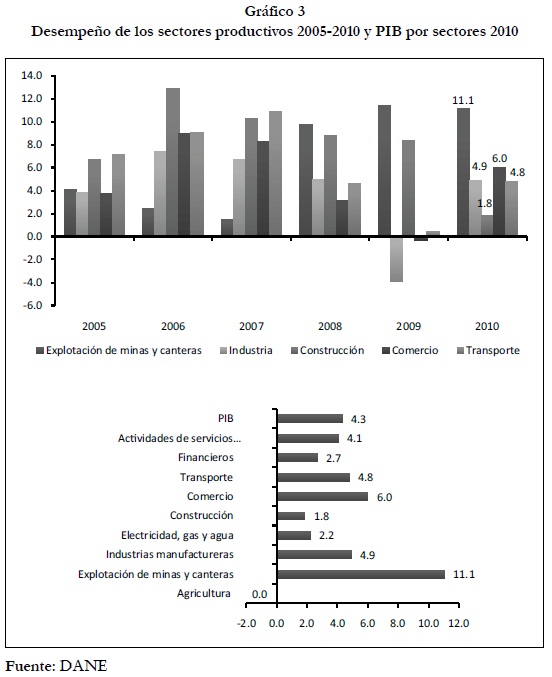

Los resultados presentados en 2010 permiten asegurar que se ha logrado superar la crisis de 2008-2009y que Colombia atraviesa por una nueva fase del ciclo económico. Este hecho rompe con la tendencia de las últimas décadas en las que la duración de las crisis correspondía en promedio a períodos de cuatro años. La rápida recuperación de la economía se alcanzó gracias al buen desempeño que presentaron sectores como el minero, con un crecimiento del 11.1% que confirma el buen momento que atraviesa el país en cuanto a explotación minera, gracias a los crecimientos de la producción de bienes como el petróleo, el carbón y el níquel, entre otros, y al incremento en los precios internacionales de estos productos. Sobresale asimismo el sector industrial, que creció a un ritmo del 4,9%, y el comercio. Del lado de la demanda, el comportamiento del consumo y la inversión privada dan cuenta de la recuperación, al tiempo que permiten visualizar un crecimiento sostenido, por lo menos en el corto plazo, que no está sujeto a la participación del Estado.

Sin embrago, la evolución de la economía colombiana también deberá enfrentarse a una serie de retos en los próximos años: algunos de carácter estructural, como el problema de la revaluación del peso, el saneamiento de las finanzas del Estado, el mejoramiento de la infraestructura pública (en especial la vial) y la elevada tasa de desempleo, y otros de carácter coyuntural, como los efectos de la ola invernal y el aprovechamiento del boom minero. Aún así, el momento parece propicio para realizar cambios que permitan enfrentar las nuevas dinámicas de lcomercioy la política mundial. Por tanto, el Gobierno Nacional ha propuesto un conjunto de reformas, dentro de las que se destacan la reforma de empleo, la regla fiscal y la restructuración de la Ley de regalías, que buscan actualizar el marco normativo para lograr un Estado más eficiente y competitivo al tiempo que le brindan incentivos al sector privadopara la generación de empleos formales.

En tal sentido, este artículo presenta un análisis de la economíacolombianaen2010 que incluye la evolución de los principales agregados económicos y de la política económica; asimismo, se presentan los retos a los que deberemos enfrentarnos y las perspectivas para el corto plazo. El estudio se divide en tres apartados adicionales a esta introducción; en el primero se presenta una descripción de los principales aspectos que determinan la evolución de los mercados internacionales; en el segundo se evalúa el estado de la economía nacional; finalmente, se presentan las proyecciones y perspectivas para el año 2011.

I. Contexto económico mundial en 2010

La evolución de la economía mundial será, sin lugar a dudas, uno de los aspectos más importantes a considerar al momento de hacer proyecciones sobre el comportamiento futuro de la economía colombiana; las relaciones con los vecinos cercanos, la firma de los tratados de libre comercio, la recuperacióndelaseconomíasemergentes, la crisis en los países desarrollados y la evolución de los precios de ciertos bienes (como el petróleo y los alimentos), serán algunos de los aspectos que determinarán la evolución, tanto de nuestras exportaciones, como de la producción y comercialización de un conjunto importante de bienes que satisfacen la demanda interna. De esta forma, la comprensión de las condiciones actuales de la economía mundial resulta vital para el análisis de la evolución de los principales agregados económicos en nuestro país. Por tanto, nuestro análisis de la coyuntura económica comienza por estudiar lo que está ocurriendo en la esfera mundial, teniendo en cuenta las diferentes tendencias evidenciadas en las economías desarrolladas y en desarrollo.

A. Los países en desarrollo lideran la recuperación de la economía mundial

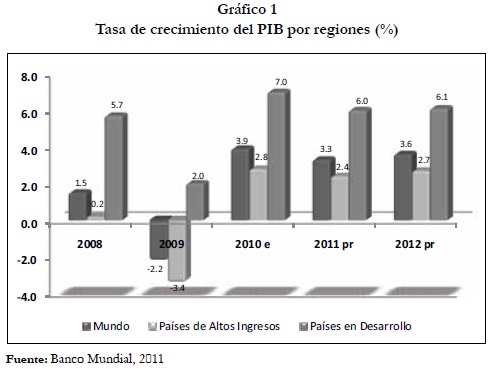

Luego de la peor crisis económica vivida desde la posguerra, la economía global muestra signos de recuperación. De acuerdo con el Banco Mundial (2011), se estima que la economía del mundo alcanzó una tasa de crecimiento de 3,9% en 2010, luego de haber decrecido a tasas del 2,2% en 2009. Pero esta recuperación dista de ser generalizada; mientras que la actividad económica en la mayoría de los países en desarrollo ha retornado a la senda de crecimiento registrada antes de la crisis económica de 2008, los países de altos ingresos no han logrado combatir las altas tasas de desempleo y la capacidad instalada que surgieron con la desaceleración de la economía global (ver Gráfico 1). Esto se ha debido, según el Banco Mundial, a que los países de altos ingresos han tenido que enfrentarse a la reestructuración de su sector financiero, a la deuda de los consumidores y al ajuste de sectores que crecieron de forma no sostenida durante el período pre-crisis.

En contraste, los ajustes realizados por las economías emergentes de América Latina y Asia para sortear las dificultades que se presentaron en la década del noventa, les permitieron contar con un conjunto de condiciones macroeconómicas favorables al momento de comenzar la crisis en 2008. Estas condiciones, que incluyen bajos niveles de inflación, un menor nivel de endeudamiento de los hogares y las empresas, buenos balances fiscales y comerciales, un régimen de tasa de cambio flotante, una acumulación importante de reservas internacionales y un sistema financiero saludable y sólido con baja exposición a activos externos tóxicos, crearon un entorno económico favorable que, junto con las buenas perspectivas de crecimiento, las menores primas de riesgo y las bajas tasas de interés de los países de bajos ingresos, favorecieron la entrada de flujos de inversión para financiar la recuperación de las economías en desarrollo (Banco de la República, 2010a).

Dentro de los países en desarrollo, es el robusto crecimiento de algunos países de Asia el que ha liderado la dinámica favorable de la economía mundial. En 2010, el crecimiento de la economía China alcanzó un 10,3%, superando las expectativas del mercado y en contra de los esfuerzos gubernamentales por promover un enfriamiento de la economía para controlar la inflación a través del incremento en los niveles de reservas requeridas por los bancos comerciales. Este aumento estuvo respaldado por la mayor producción industrial, el incremento en las exportaciones y la ampliación de la demanda interna (Portafolio, 2011a). India, por su parte, que fue incluido en la octava posición dentro del ranking de los países más grandes del mundo, registró un crecimiento cercano al 9,5% en 2011 (Banco Mundial, 2011).

Además de Asia, economías emergentes como las latinoamericanas han presentado unafuerterecuperación. El Banco Mundial (2011) estima que en su conjunto, la región de América Latina y el Caribe registró un crecimiento del 5,7% del PIB para 2010, y destaca la dinámica de economías como la brasilera, con una tasa de crecimiento de 7,6% para 2010, y la argentina y la peruana que crecieron, según cálculos, a una tasa del 8,0%. De acuerdo con la CEPAL (2010), este comportamiento es la consolidación de la recuperación que la mayor parte de las economías de la región comenzaron a experimentar en 2009 gracias al impacto de las medidas contracíclicas implementadas para combatir la crisis internacional, y se refleja en los mayores niveles de ventas al por menor y la recuperación de las exportaciones y la producción industrial en la mayor parte de los países latinoamericanos.

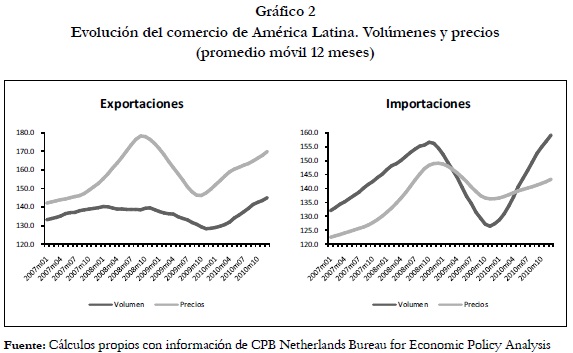

El escenario externo fue favorable para la mayor parte de los países de la región gracias a que les permitió un aumento en el volumen y los precios de las exportaciones. Este fue el caso del grupo de países exportadores de bienes básicos (países de América del Sur principalmente) que obtuvo mejores términos de intercambio gracias a la dinámica de los precios internacionales, y con esto, un mayor valor de sus exportaciones; por el contrario, los países centroamericanos y del Caribe sufrieron pérdidas netas asociadas a los mayores precios de sus importaciones, que fueron contrarrestadas, en parte, con las remesas que recibieron de los emigrantes a países desarrollados y con el turismo (Gráfico 2).

Además, la región registró amplios niveles de inversión, gracias al aumento de la actividad económica, la disminución de la incertidumbre y la mayor disponibilidad de crédito, y de consumo privado, favorecido por las mejoras paulatinas de los indicadores laborales, el aumento del crédito al sector privado y las expectativas positivas sobre economía (CEPAL, 2010).

De los países de América Latina y el Caribe, sólo Haití y la República Bolivariana de Venezuela presentaron cifras negativas en su crecimiento económico de 2010. En primer lugar, luego de las desastrosas consecuencias humanas, sociales y económicas que tuvo el terremoto del 12 de enero de 2010yelrecientebroteepidémicodecólera, la economía haitiana decreció a una tasa de 7,0%. Por su parte, la CEPAL (2010) estima que el PIB de Venezuela se redujo un 1,6% en el mismo período. La fuerte crisis energética, que incluyó un racionamiento eléctrico, sumado a los problemas para acceder a dólares para la importación, afectó particularmente a la industria manufacturera, el comercio y los servicios, al tiempo que se redujeron los ingresos reales de los trabajadores en un entorno de inflación elevada (27,2% anual en 2010). Asimismo, se registró una contracción de las exportaciones, el consumo privado y la inversión. Para el Banco Mundial (2011), la política del gobierno venezolano está creando distorsiones severas sobre la economía y generando presiones sobre la sostenibilidad de la política macroeconómica.

B. La lenta recuperación de los países desarrollados

A diferencia de los países en desarrollo, los países de altos ingresos que estuvieron en el centro del colapso financiero que comenzó en 2008 no han logrado recuperar su senda de crecimiento pre-crisis. Este es el caso de Japón, que se convirtió en la economía desarrollada que más sufrió el impacto de la crisis financiera al contraerse en 2009 a una tasa del 6,3% (Banco Mundial, 2011). Para 2010, su lento crecimiento, el envejecimiento de su población y su deuda pública provocaron que la economía nipona perdiera frente a China el segundo lugar dentro de las potencias económicas mundiales (Portafolio, 2011c) y los temores en relación a la capacidad que tiene el país para enfrentar sus obligaciones, que duplican el tamaño de su economía, han ocasionado que la agencia Standard & Poor's rebaje la calificación crediticia de largo plazo debido a sus preocupaciones en relación a la ausencia de un plan de ajuste para enfrentar la deuda pública acumulada por el país desde la década del 90 (CNN Expansión, 2011a).

La economía norteamericana por su parte, pese a haber sido el epicentro de la crisis financiera internacional, fue intervenida a través de numerosas reformas que incluyeron la modificación al esquema regulatorio financiero, requerimientos de capital y provisiones contracíclicas, el monitoreo y prevención del riesgo sistémico, la fijación de límites de apalancamiento y la desgravación tributaria para compradores de primera vivienda, entre otras (Mesa, et al., 2009). Todas estas acciones, que fueron motivadas por la necesidad de rescatar al sistema financiero y dinamizar los mercados luego de la crisis de 2008, significaron la acumulación de numerosas responsabilidades, pero también permitieron mitigar la caída de la actividad económica estadounidense (Banco de la República, 2010a) que mostró un dinamismo importante durante el cuarto trimestre de 2010, en el que el crecimiento económico se vio jalonado por un incremento considerable del consumo de los hogares (Banco de la República, 2010b).

Luego de haber crecido a tasas del 1,7% y 2,6% en el segundo y tercer trimestre del año respectivamente, la economía norteamericana finalizó 2010 con una tasa de crecimiento del 3,2% que fue explicada, además de por el aumento en el gasto del consumidor, por un incremento de las exportaciones y una reducción de las importaciones. Sin embargo, la tasa de desempleo se ha mantenido en niveles superiores al 9,0% desde las épocas de crisis y las peticiones de seguros de desempleo permanecen elevadas, lo que ha afectado las expectativas de los consumidores. De acuerdo con el Fondo Monetario Internacional (2010), Estados Unidos está cerca de sus niveles de producto, pero lejos de la tendencia anterior a la crisis financiera global y se espera que las medidas de estímulo implementadas recientemente sólo logren un crecimiento relativamente pequeño del PIB, a un costo fiscal considerable.

Aún más, la estrategia de las autoridades económicas norteamericanas, consistente en un plan de expansión de la liquidez, no ha tenido los efectos esperados de reactivación del canal crediticio y tanto el crédito de consumo como el hipotecario siguen estancados y sin signos de recuperación. En su informe de inflación, el Banco de la República de Colombia (2010b) afirma que esta situación puede deberse a que el mercado laboral no se ha recuperado completamente y a que los hogares continúan buscando mejorar sus balances. En este sentido, para el presidente de la Reserva Federal, Ben Bernanke, la mayor economía del mundo se encuentra aún en un pozo profundo que necesita de intervenciones fiscales y monetarias orientadas a la creación de empleo, pero manteniendo la inflación controlada (CNN Expansión, 2011b).

C. Turbulencia financiera por la crisis de deuda pública europea

En este entorno de recuperación desigual, la mayor fuente de incertidumbre e inestabilidad ha provenido de la preocupación de los mercados por la sostenibilidad de algunas economías europeas y por su capacidad de respuesta para enfrentar la situación (Banco de la República, 2010a). La región europea fue especialmente vulnerable a la crisis económica desatada en 2008 como consecuencia de una burbuja inmobiliaria en Estados Unidos, debido al alto grado de recalentamiento y expansión del crédito al momento de la crisis en países como Grecia, España, Portugal e Irlanda (López, et al., 2010).Pese a las intervenciones de la Unión Europea –UE– y el Fondo Monetario Internacional –FMI– para evitar el contagio a las demás economías de la región y del mundo, los mercados financieros siguen temerosos de la posible persistencia de los riesgos y han castigado aún a los países europeos que están cumpliendo con sus compromisos de reducción del déficit fiscal (Portafolio, 2011b).

Desde el establecimiento del Euro como moneda única de la UE, las diferencias estructurales existentes entre los países miembros no fueron consideradas; las disparidades en materia de desarrollo y las profundas divergencias en aspectos de competitividad fueron el escenario que sirvió como base para consolidar una unión monetaria rígida, pero sin grandes claridades en el plano fiscal. Bajo estas circunstancias, el Banco Central Europeo –BCE– no ha cumplido con funciones tradicionales de banca central y las herramientas e incentivos para garantizar niveles fiscales responsables han sido escasos1. Aún más, algunas economías europeas se sirvieron del respaldo ofrecido por una moneda fuerte en los mercados internacionales, y de la ausencia de controles rigurosos, para mantener una elevada tasa de endeudamiento que dejó de ser sostenible cuando comenzó la crisis económica internacional en 2008.

Este fue el caso de países que, como Grecia, mezclaron un manejo irresponsable de las finanzas públicas con graves problemas de corrupción y abusodel poder público.Con la justificación de adecuar el país para los juegos olímpicos de Atenas 2004, comenzó un período de incremento desmesurado del gasto público que no fue revelado por las estadísticas oficiales; sólo en 2009, la llegada de un nuevo gobierno dejó ver los verdaderos niveles que había alcanzado la deuda pública nacional (115% del PIB), encendiendo las alarmas de los mercados internacionales que dudaban de la capacidad que tenía Grecia para responder a los pagos de los bonos de gobierno que estaban a punto de vencerse. Estos temores se materializaron en la reducción sucesiva de la calificación de la deuda pública nacional por parte de prestigiosas firmas internacionales calificadoras de riesgo país (López, et al., 2010).

Para evitar el colapso de los mercados financieros internacionales como consecuencia de la incertidumbre generada por la situación griega y por los riesgos de contagio a países como Portugal, España, Italia e Irlanda (conocidos también como países PIIGS por sus iniciales en inglés), en el primer semestre de 2010 se aprobó una intervención conjunta entre el FMI y el BCE consistente en un paquete de financiamiento sin precedentes, que incluyó un programa de ajuste para corregir los desequilibrios fiscales y mejorar la competitividad de la economía de Grecia (López, et al., 2010). Este rescate conjunto no sería el último del año ya que a finales de noviembrede 2010, la UE, una vez más con la participación del FMI, aprobó un plan de rescate por $85.000 millones de euros en favor de Irlanda, quien había acumulado deudas significativas por los desembolsos de dinero realizados para rescatar su sistema financiero (Portafolio, 2010c).

El que fuera conocido como el ''tigre celta'', gracias al comportamiento dinámico que registró entre 1994 y 2006, debió enfrentarse a una crisis bancaria que surgió tras los delicados problemas de cartera que se derivaron de la especulación en el mercado inmobiliario. En el segundo semestre de 2008 los mercados advirtieron las dificultades que existían para mantener la solidez del sistema financiero irlandés, por tanto, el gobierno se vio en la necesidad de intervenir a las seis entidades bancarias más importantesdel país. Pese a la celeridad con que fueron tomadas las medidas, las firmas calificadoras redujeron la calificación de la deuda soberana irlandesa al temer que los costos asociados a respaldar el sistema financiero nacional debilitarían aún más a la economía (López, et al., 2010). La ejecución de un rescate financiero en cabeza de la UE y el FMI fue inaplazable, pese a la oposición inicialdel gobierno nacionalpor aceptar un rescate a sus finanzas públicas, e Irlanda debió comprometerse con un plan de ajuste para recortar el gasto público e incrementar los impuestos hasta 2014 (Portafolio, 2010b).

Pese a que la reacción inicial de los mercados frente a la intervención de la economía irlandesa fue positiva, la tendencia se vio rápidamente revertida debido a que permanecían las prevenciones en cuanto a que Portugal, el país más pobre de la Eurozona, se convirtiera en el próximo en solicitar un rescate financiero internacional. Al igual que Grecia e Irlanda, Portugal se enfrentó en 2010 a un recorte en la calificación de su deuda pública por parte de Fitch Ratings, Moody's y Standard & Poor's. El elevado nivel de emisión de deuda que se había mantenido en el país desde su ingreso a la Zona Euro no se encontraba respaldado por su capacidad para generar ingresos ni por la competitividad de su economía en los mercados internacionales; por tanto, el país se vio obligado a implementar reformas que garantizaran la convergencia de su deuda pública hacia los niveles definidos en los protocolos de la UE (López, et al., 2010).

Los temores de contagio se han extendido hasta la economía española, que mantuvo altos niveles de deuda privada, principalmente enfocada hacia el sector inmobiliario, hasta el momento en que estalló la crisis en 2008. Con la crisis de confianza que siguió a la incertidumbre de los mercados, hubo un endurecimiento del crédito familiar y corporativo en el país ibérico que propició una contracción de la demanda interna y que desencadenó una recesión de la economía. La tasa de desempleo alcanzó niveles críticos para el 2010 (cercanos al 20%) y las finanzas públicas sevieron seriamente afectadas por la reducción en el recaudo y el aumento de los subsidios por desempleo. Dado este panorama, el gobierno español debió implementar una serie de reformas que se centraron en diversos aspectos laborales (López, et al., 2010). Aunque el gobierno español ha sido enfático en desmentirla posibilidad de un eventual rescate financiero, la mayor preocupación sigue siendo que el gran tamaño de esta economía dificultaría enormemente responder a esta contingencia (Portafolio, 2010a).

Aún con los ajustes realizados por los países europeos para mejorar las condiciones de sus finanzas públicas en el mediano plazo, el FMI ha declarado que las expectativas en relación a la liquidez y solvencia de los PIIGS están destruyendo la confianza inversionista y pueden tener el efecto de empeorar aún más el panorama (López, et al., 2010). Para contener las dificultades fiscales que enfrenta la Zona Euro, la UE anunció el establecimiento del Mecanismo de Estabilidad Europea –ESM– queconsiste en un fondo permanente para resolver crisis financieras y proveer recursos a estados pertenecientes a la comunidad, en reemplazo del paquete de rescate adoptado para ayudar a los países con problemas fiscales, que tiene vigencia hasta junio de 2013. La creación de este mecanismo de estabilización, que entraría a regir a mediados de 2013, tiene detalles pendientes por ser afinados y, aunque va en la dirección de resolver la crisis económica que atraviesa actualmente la Eurozona, su actuación será efectiva sólo en el mediano plazo (Portafolio, 2010e).

La incertidumbre sobre lo que pueda suceder en Europa y las posibilidades de contagio a toda la región han llevado a un debilitamiento del Euro frente a otras monedas del mundo y a un aumento de las primas de riesgo soberano de los países más vulnerables, lo que ha castigado aún más los niveles de solvencia de la economía. Para el EBRD –Banco Europeo para la Reconstrucción y el Desarrollo (European Bank for Reconstruction and Development)-, las perspectivas de crecimiento en la región europea son favorables, sin embargo, los riesgos siguen siendo significativos. De acuerdo al último informe trimestral publicado por la institución (2011), muchas de las medidas adoptadas por los países europeos para hacer frente a la crisis de deuda pueden empeorar el sentir de los inversionistas, que seguirán buscando mercados alternativos con menor percepción de riesgo.

Por su parte, en su reporte anual de 2010, el Banco Mundial señala que, en caso de que no se solucione la crisis de deuda europea, existen riesgos potenciales para un contagio a la región latinoamericana a través del sistema financiero y el comercial. Según se señala, los bancos portugueses y españoles son una fuente importante de recursos para el sector público y privado de América Latina y el Caribe, al tiempo que algunos países de altos ingresos europeos son importantes socios comerciales para muchos países en desarrollo. De esta forma, la eventual necesidad de buscar recursos por parte del sistema financiero europeo, junto con la contracción de la demanda por exportaciones latinoamericanas como consecuencia de la crisis, pueden convertirse en factores que afecten seriamente los flujos de capital hacia la región.

II. Análisis del contexto macroeconómico nacional

Un conjunto importante de hechos económicos han caracterizado la evolución macroeconómica de los últimos años. Tras la caída del producto, generada por la crisis mundial, la economía nacional parece haberse recuperado hasta el punto de alcanzar en 2010 un crecimiento del PIB de 4,3% que superó todas las expectativas. Esta situación ha permitido que la crisis de 2008-2009 rompa con la tendencia evidenciada en el pasado según la cual las recesiones se prolongaban,enpromedio, durantecuatro años. No obstante, algunos problemas estructurales, como la apreciación real del peso, la elevada tasa de desempleo, el alto grado de informalidad en el mercado laboral y los bajos niveles de ahorro e inversión, entre otros, continúan. Así las cosas, para 2011 la economía enfrenta varios retos que han obligado a que el Gobierno Nacional diseñe una serie de estrategias para enfrentar las expectativas de una posible bonanza minera y el temor de que puedan desatarse problemas de ''Enfermedad Holandesa''; según el Gobierno, el crecimiento económico deberá sustentarse entonces en el buen desempeño del sector minero, en el saneamiento de las finanzas públicas y en la puesta en marcha de algunas reformas, como la Ley de formalización y primer empleo, en un contexto caracterizado por el invierno, la revaluación y las turbulencias económicas internacionales.

A. El crecimiento económico en 2010 superó las expectativas

El buen desempeño que presentó la economía colombiana durante el 2010 contrastó con las malas noticias producidas por la ola invernal, con la lenta recuperación de la economía mundial (producto de la última crisis económica) y con la resistencia del desempleo para lograr una reducción sustancial. En efecto, de acuerdo con las estadísticas proporcionadas por el Departamento Administrativo Nacional de Estadísticas –DANE–, la economía colombiana creció 4,6% en el cuarto trimestre de 2010, logrando así una variación del 4,3% en el consolidado del año, porcentaje que se acerca mucho al promedio de largo plazo y con el cual la economía intenta cerrar la brecha con su nivel de pleno empleo.

Del lado de la oferta, dentro de los sectores productivos más dinámicos se destaca la minería, con una variación de 11,1% que confirma el auge que actualmente atraviesa este sector, el comercio y el transporte, que crecieron al 6,0% y 4,8%, respectivamente, y la industria manufacturera, que creció al 4,9% (Gráfico 3). En contraste, dos importantes sectores para la economía colombiana, el agropecuario y la construcción, pasaron el año sin pena ni gloria y su aporte al crecimiento fue mínimo; en este sentido, el crecimiento del agro en 2010 fue nulo, mientras que la construcción creció a un modesto ritmo de 1,9%. Pese al buen desempeño económico y a los esfuerzos del Gobierno en todos sus niveles por incidir favorablemente sobre la generación de puestos de trabajo, la tasa de desempleo continúa en niveles muy altos y los mayores aportes en cuanto a generación neta de puestos de trabajo han provenido del comercio y los servicios de manera especial.

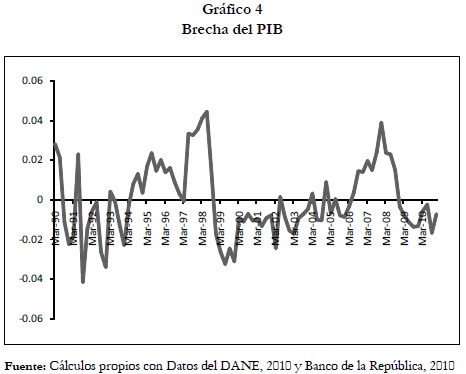

Del lado de la demanda, el buen desempeño económico se ha explicado básicamente por los buenos resultados obtenidos en el consumo y la inversión tanto desde el sector público como del privado. En efecto, los resultados dan cuenta de un crecimiento del 4,4% en el consumo efectuado por los hogares y del 4,7% en el realizado por el Gobierno; esto significa un aporte importante del Estado en la recuperación de la economía. En cuanto a la formación bruta de capital, ésta creció con un ritmo sustancial del 11%. Si bien estos resultados son bastante importantes se requiere un mayor esfuerzo, en especial en materia de inversión, si se desean obtener tasas de crecimiento sostenidas de la producción que permitan cerrar definitivamente la brecha del producto y alcanzar mejores estándares de vida para los colombianos (ver Gráfico 4).

Es importante resaltar además el gran crecimiento registrado por las importaciones (14,7%), dentro de las que se destacan las importaciones de bienes de capital, tanto para la industria, como para la construcción y la agricultura. Sin embargo,estasituación no fue exclusiva para 2010; la sombra del proceso de apreciación real del peso ha permitido que desde hace ya algunos años las importaciones de bienes de capital se refuercen de manera sustancial. Esto puede constituirse en señal de un fortalecimiento futuro del aparato productivo nacional para las exportaciones o de una recomposición de factores de producción en beneficio del capital y detrimento del empleo; quizás sea un poco de ambas.

Por su parte, el comportamiento de las exportaciones no representa una situación muy alentadora: si bien en 2010 éstas registraron un ritmo de crecimiento significativo del 21,2%, fueron las denominadas exportaciones tradicionales las que lideraron dicha expansión, aumentando un 41,2%, en tanto que las exportaciones no tradicionales descendieron en casi un 3%. Si se desagrega esta información por sector económico se observa que el mejor desempeño fue obtenido por el sector minero, con un crecimiento cercano al 40%; por su parte, renglones importantes de la industria, como la producción de alimentos y bebidas y los productos textiles vieron disminuidas sus ventas al exterior en 7,2% y 32,1%, respectivamente. En general, la industria aumentó sus ventas al exterior en un 9,3% gracias al comportamiento de la fabricación de productos asociados con la refinación del petróleo; sin este renglón, las exportaciones de la industria sólo habrían alcanzado un incremento del 1,6%.

B. La resistencia del desempleo a reducirse

Quizás el principal lunar de la actividad económica nacional se encuentra en el mercado laboral. Ciertamente, pese al importante soporte que representa el crecimiento de la economía, la tasa de desempleo parece encontrar una enorme resistencia a disminuir y alcanzar los tan anhelados niveles de un dígito y los esfuerzos del gobierno por reducirla han resultado, hasta el momento, poco efectivos: en 2010 la tasa de desempleo promedio alcanzó niveles de 11.8% luego de haber registrado un 12% en 2009. Esta situación puede verse con mayor claridad si se recuerda que pese a que en 2006 y 2007 las tasas de crecimiento de la economía alcanzaron niveles de 6,7% y 6,9% respectivamente, la tasa de desempleo no logró reducirse de forma significativa y permaneció en niveles promedio del 12% y 11,2% para cada año, lo que localiza nuestra tasa de desempleo como una de las más altas de la región2.

Este comportamiento puede encontrar explicación cuando se tienen en cuenta algunos factores. En primer lugar, la evolución de sectores productivos como la industria, la construcción y la agricultura, junto con el fuerte crecimiento de las importaciones, no han permitido que los impactos sobre la dinámica laboral del país sean mayores. Además, el frágil crecimiento de la productividad, la poca flexibilidad laboral por cuenta delas altas cargas parafiscales asociadas a contratar empleados, la revaluación real de la moneda local y los beneficios tributarios a la importación de maquinaria y equipo, han ido en detrimento de la generación de empleo y han limitado las posibilidades que se tienen para alcanzar niveles de desempleo de un solo dígito.

Ante esta situación, el Gobierno Nacional se ha visto en la necesidad de diseñar mecanismos que permitan hacer frente al problema. En tal sentido, uno de sus principales esfuerzos se ha materializado en la Ley de Formalización y Generación de Empleo, también denominada Ley de Primer Empleo, a través de la cual se busca formalizar un número importante de puestos de trabajo al tiempo que se generan incentivos para que las empresas creen nuevos empleos. Si bien las motivaciones de la Ley parecen ser las adecuadas, ya que intentan apuntar a algunos de los principales problemas del mercado laboral, también es cierto que parecen partir de una premisa errada relacionada con la idea de que la informalidad es explicada en su totalidad por una decisión racional de los agentes que deciden mantener esta condición en lugar de asumir los costos que implica la formalización. Esta afirmación desconoce los problemas asociados a la productividad de los diferentes sectores económicos, o el hecho de que el mercado laboral se encuentra segmentado estructuralmente entre un sector moderno y productivo y un sector tradicional y atrasado3.

Además, esta Ley implica que las empresas deben hacer una evaluación frente a los incentivos y costos asociados a la formalización para tomar la decisión de formalizarse, esto es, deben considerar los beneficios netos que trae consigo el proceso de formalización. En esencia, podría pensarse que tanto las grandes como las medianas empresas cuentan con capacidades administrativas para realizar este ejercicio; sin embargo, las micro y pequeñas empresas, que son precisamente las que conjugan el mayor número de empleados informales, no cuentan con las condiciones necesarias para realizar una evaluación financiera y de costo-beneficio o no tienen interés alguno en hacerlo ya que prefieren mantener una estructura informal de contratación.

Asociado con el crecimiento de la informalidad se encuentra la evolución de la tasa de subempleo, la cual no sólo continúa siendo alta, sino que mantiene un crecimiento permanente que resulta preocupante; esta situación podría estar indicando que una parte importante de los nuevos empleos generados por la economía no son de buena calidad. En efecto, para el período comprendido entre 2001-2010, las tasas de subempleo más altas se encontraron en los años de mejor crecimiento económico, es decir 2006 y 2007, años en los cuales el subempleo subjetivo alcanzó niveles del orden del 33.9% y 35.0%, respectivamente. Para el año 2010, si bien dicha tasa alcanzó un nivel más bajo 32,6%, también es cierto que aumentó sustancialmente con respecto al año 2009, cuando había alcanzado un nivel de 29.7%.

C. Finanzas públicas: reformas ambiciosas en un contexto exigente

Al parecer, el actual gobierno ha comprendido la necesidad de contar con una hacienda pública sana y eficiente. Las propuestas sobre reformas tributarias, la regla y el sostenimiento fiscal, permiten inferir que a diferencia del anterior, el actual será un gobierno en el cual se primará la estabilidad financiera del país, fortaleciendo los ingresos e intentando disminuir los gastos, o por lo menos no permitiendo su crecimiento exponencial. En tal razón, amerita un tratamiento especial el tema de las finanzas públicas.

i. Comportamiento de las finanzas públicas en un período post-crisis

Durante 2009 el Gobierno Nacional implementó una estrategia de política contracíclica para mitigar los impactos negativos de la crisis sobre el crecimiento de la economía, y por ende, sobre los ingresos tributarios y las finanzas públicas. Según lo publicado en el Marco Fiscal de Mediano Plazo (2010), esta estrategia fue razonable, responsable y no abandonó su compromiso con la sostenibilidad fiscal de largo plazo. Pero a comienzos de 2010, en un contexto que mostraba señales de recuperación, el Gobierno Nacional comenzó el retiro del impulso fiscal sobre la economía. Sin embargo, el impacto de la crisis sobre los balances contables de los grandes contribuyentes y el menor traslado de dividendos de Ecopetrol, como consecuencia de la caída de los precios en 2009, crearon expectativas en favor de una reducción en los ingresos del gobierno.

De acuerdo con cifras publicadas por el Ministerio de Hacienda (2010a) la nación recibió para 2010 menos ingresos de los inicialmente previstos, pasando de un 15,5% del PIB en 2009 a un 13,9% del PIB en 20104. Frente a este panorama, y con el compromiso de mantener las metas en materia de balance fiscal para el año y de retomar una senda sostenible de deuda luego del choque externo originado con la crisis económica internacional, fue necesario promover una reducción del gasto5 (de 19,7% del PIB en 2009 a 18,3% del PIB en 2010)apartir de herramientas como la eliminación al subsidio al combustible. Adicionalmente, a comienzos del año, el gobierno se vio obligado a hacer un ajuste más a través de la figura de aplazamiento del gasto (por $5,9 billones) (Ministerio de Hacienda y Crédito Público, 2010a). En contraste, el mejor desempeño económico hizo prever un aumento de los recaudos por concepto de IVA6 y de gravamen a los movimientos financieros.

Por su parte, la estrategia de financiamiento que adoptó el gobierno entre 2009 y 2010 fue uno de los pilares de la política fiscal para enfrentar la crisis, gracias a que la acción rápida y previsiva de las autoridades económicas permitió que se tuviera acceso oportuno a los mercados financieros locales e internacionales. Con la decisión del Gobierno de aplazar la venta de ISAGEN, y dada la posibilidad de que los ingresos resultantes de la privatización de las electrificadoras regionales no ingresaran en el momento requerido, el GNC decidió sustituir esta fuente de financiamiento con recursos de endeudamiento en el mercado local por $2 billones (a través de la emisión de TES) y en el mercado internacional por USD $1.000 millones (de los cuales la mitad provendrían de la emisión de bonos externos y la otra mitad de organismos multilaterales) (Ministerio de Hacienda y Crédito Público, 2010a).

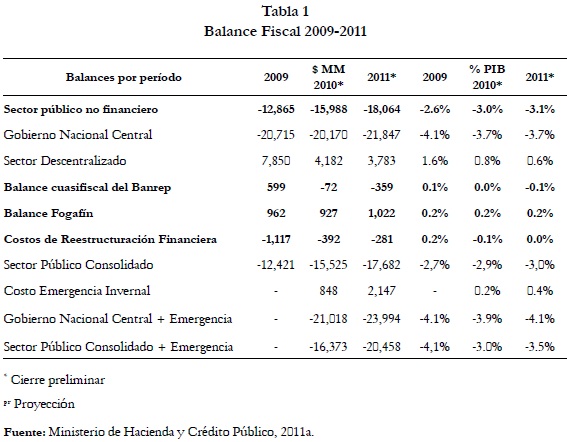

Dadas estas condiciones, la CEPAL (2010) estimó que en 2010 los ingresos tributarios sobrepasarían la meta de recaudación establecida en el 12,4% del PIB gracias a que la reactivación económica permitiría obtener mayores ingresos vía IVA, aumentarían los impuestos externos pese a la crisis mundial y al cierre del comercio con Venezuela y habría mayor recaudación por impuesto de renta con los nuevos pagos de dividendos de Ecopetrol. Además, según el Ministerio de Hacienda y Crédito Público (2011b), el déficit del GNC se redujo a 3,7% del PIB (3,9% incluyendo los costos fiscales asociados a la emergencia invernal), versus el 4,1% observado en 2009 (Tabla 1), mientras que el Sector Público Consolidado registró un déficit de 3,0% del PIB (incluyendo los efectos de la temporada de lluvias), resultado inferior al proyectado de 3,6%. Por su parte, la deuda neta como porcentaje del PIB se ubicó en 38,3% para 2010, contra 37,1% de 2009, y en 27,7% para el caso del Sector Público No Financiero, versus el 26,9% alcanzado en 2009 (Ministerio de Hacienda y Crédito Público, 2011a).

ii. La nueva estrategia fiscal

Pese a que desde la instauración de la Constitución Política de 1991 se incluyeron diversas estrategias en materia fiscal, los ajustes logrados se han limitado, en la mayoría de los casos, al orden territorial, y se ha mantenido un desequilibrio estructural asociado al déficit del Gobierno Nacional Central y a la tendencia de intervenir de forma procíclica por medio de la política fiscal (Grupo Bancolombia, 2009). Aún así, a mediados de 2010 la agencia calificadora de riesgo país Standard & Poor's aumentó el outlook de la deuda pública colombiana de estable a positivo, no sin antes sugerir al nuevo gobierno la necesidad de comprometerse con el diseño de reformas, especialmente fiscales, para reducir la vulnerabilidad de la economía ante choques externos y así fortalecer su capacidad de crecer de manera estable y sostenible (Grupo Bancolombia, 2010c).

Con la publicación de la Estrategia Económica y Fiscal para 2010-2014, por parte del Ministerio de Hacienda y Crédito Público, se despejaron algunas dudas en relación a la sostenibilidad de las finanzas públicas en el mediano plazo. En este tratado, el nuevo gobierno fijó un conjunto de acciones orientadas a lograr un manejo más responsable de las finanzas públicas para contribuir con la estabilidad macroeconómica y la generación de empleo. Por tanto, fueron presentadas una serie de reformas que comprenden el Proyecto de Acto Legislativo sobre Regalías, el Proyecto de Acto Legislativo de Sostenibilidad Fiscal, la Regla Fiscal sobre el balance total del GNC y algunos ajustes a las normas tributarias (Ministerio de Hacienda y Crédito Público, 2010b).

Motivada por los compromisos del gobierno y por las perspectivas favorables en el sector hidrocarburos, la calificadora Moody's se sumó a lainiciativa de Standard and Poor's y mejoró la perspectiva de la deuda colombiana en moneda extranjera de estable a positiva. Finalmente, la firma Fitch reconoció además al país su resistencia y mejor desempeño macroeconómico en relación a sus vecinos y alineó sus perspectivas con las demás agencias, lo que ha permitido que la calificación de la deuda pública se acerque a la recuperación del nivel de inversión (Grupo Bancolombia, 2010c).

Así, las reformas presentadas por el gobierno incluyen, en primer lugar, al Proyecto de Acto Legislativo sobre Regalías que busca, además de propender por una mayor equidad social y regional en la distribución de los ingresos generados con la explotación de recursos naturales no renovables, componer un fondo de ahorro para el futuro y fomentar la competitividad regional y el buen gobierno. La existencia de una bonanza minero-energética7 comparable con el boom cafetero de finales de los 70, representará flujos financieros y de capitales significativos8 que pueden atentar contra la estabilidad macroeconómica del país. Por tanto, se requiere de un fondo de ahorro y estabilización que absorba las fluctuaciones en el valor de las regalías para reducir la volatilidad en los ingresos de los beneficiarios (Ministerio de Hacienda y Crédito Público, 2010b).

Por su parte, el Proyecto de Acto Legislativo de Sostenibilidad Fiscal tiene como objetivo ''proteger la efectividad de los derechos propios del Estado Social de Derecho'' ante las alteraciones del ciclo económico provenientes de la esfera nacional o internacional e incluir la sostenibilidad fiscal dentro de los mandatos constitucionales del gobierno (Ministerio de Hacienda y Crédito Público, 2010b). En este sentido, el Ministerio de Hacienda (2010) propone la adopción de una regla fiscal para el manejo de las cuentas públicas, de forma que se asegure un nivel sostenible de deuda pública, un manejo contracíclico de la política fiscal y una coordinación fiscal y monetaria, al tiempo que se contribuya a aliviar los efectos de la volatilidad cambiaria resultante del auge minero esperado. Esta medida espera lograr que el balance estructural del GNC9 no supere un déficit anual de 1,5% del PIB, alcanzable, según proyecciones, en 2015.

Finalmente, el gobierno plantea realizar algunos ajustes a las normas tributarias con la intención de promover la competitividad del sector productivo, frente al fenómeno de revaluación del peso, y mejorar el recaudo tributario. Por tanto, se eliminará la deducción del 30% del impuesto de renta por inversión en activos fijos reales productivos, se desmontará gradualmente la sobretasa al consumo de energía de los usuarios industriales y se realizarán ajustes al Gravamen a los Movimientos Financieros –GMF– 4x1.000, proyectando su eliminación sucesiva entre 2012 y 2018 (Ministerio de Hacienda y Crédito Público, 2010b). De acuerdo con el Grupo Bancolombia (2010c), el 25% del recaudo que se perciba por este impuesto entre 2012 y 2013 será destinado a atender las necesidades derivadas de la ola invernal, cuyos costos se estiman entre 5.000 y 7.000 millones de dólares (Portafolio, 2011d).

Pese a que las reformas propuestas por el nuevo gobierno en materia fiscal pueden catalogarse como las más ambiciosas de la historia reciente, y a que los resultados preliminares son positivos, existenalgunos vacíos que, según el Grupo Bancolombia (2010c) deben ser señalados. Para empezar, la forma en que se están calculando los ingresos provenientes del auge minero no son claras para los analistas y la regla fiscal planteada perpetúa la inflexibilidad del presupuesto en tanto que los gastos estructurales no sufren mayores modificaciones. Además, la reforma tributaria no está dirigida a atacar la existencia de múltiples tarifas y la postergación de la eliminación del GMF hace que permanezca en la economía un esquema de incentivos para el uso de efectivo que dificulta las operaciones de supervisión y multiplica el riesgo de elusión y evasión.

Al mismo tiempo, la coyuntura actual incluye un elemento que puede poner en riesgo la sostenibilidad de las finanzas públicas, el asociado a la emergencia invernal, que requerirá una cantidad considerable de recursos para solventar los devastadores efectos que han tenido las lluvias para cerca de 1.4 millones de colombianos y para diversas obras de infraestructura (Grupo Bancolombia, 2011a). Aunque el Gobierno Nacional ha procurado financiar estas necesidades a partir de nuevas fuentes de carácter específico con la intención de no alterar los compromisos fiscales adquiridos (Ministerio de Hacienda y Crédito Público, 2011b), las continuas lluvias requerirán de esfuerzos significativos por parte del gobierno que demuestren su capacidad para responder a las necesidades puntuales de la población, al tiempo que se invierten recursos para prevenir catástrofes posteriores, y se intenta mantener una política que promueva un crecimiento estable de la economía.

Frente a este escenario, el gobierno proyecta que el déficit fiscal del GNC en 2011, sin incluir el efecto de la emergencia invernal, mantendrálosnivelesobservados para 2010 (3,7% del PIB). Sin embargo, dado que los cálculos del impacto fiscal de la temporada de lluvias, que se espera continúe durante el primer semestre del año en curso, se encuentran alrededor del 0,4% del PIB, para 2011, el déficit del gobierno central se estima en 4.1% del PIB (ver Tabla 1). Para cubrir las necesidades de financiamiento en2011,elgobierno llevará a cabo emisiones de TES por 28 billones de pesos y tomará los recursos provenientes de fuentes externas para responder por el servicio de la deuda, con lo que se espera no generar presiones adicionales sobre el mercado cambiario; con esto, el saldo de la deuda neta del GNC será del 39,5% del PIB y la del Sector Público no Financiero del 28,4% del PIB (Ministerio de Hacienda y Crédito Público, 2011b).

D. Evolución de la política monetaria y cambiaria

En un entorno de recuperación económica mundial, la economía colombiana cerró el primer trimestre de 2010 conun comportamiento favorable de sus principales indicadores. Para finales de marzo, la inflación se situó por debajo del límite inferior del rango meta establecido para el año (2%-4%), en contra de las expectativas de los analistas10, al tiempo que la actividad económica se mostraba dinámica, aunque menor a sus niveles de largo plazo. La Junta Directiva del Banco de la República –JDBR– consideró que este contexto macroeconómico, de brecha negativa del producto e inflación observada inferior a la esperada, permitía un margen para implementar una política monetaria expansiva que estimulara el crecimiento, sin comprometer la estabilidad macroeconómica ni la meta de inflación. Así, en reunión realizada el 30 de abril de 2010 se decidió reducir la tasa de interés de intervención en 50pb hasta situarla en un 3% (Banco de la República, 2010a).

Luego de que las cifras de actividad económica reflejaran un crecimiento superior al esperado durante el segundo trimestre del año, durante el tercer trimestre de 2010 se registró una reducción considerable en el ritmo de crecimiento de la economía. Esta situación estuvo acompañada por un repunte de la inflación y de las expectativas de inflación como consecuencia de los mayores precios internacionales de algunos productos básicos de origen agrícola, el mayor precio mundial del petróleo y la ola invernal desatada con el fenómeno de La Niña. La unión de estos factores afectó al alza a los precios de los alimentos y otros bienes y servicios, lo que definió una variación anual del IPC, a diciembre de 2010, cercana al punto medio del rango meta (3,17%), con una aceleración de todos los indicadores de inflación básica calculada por el banco central (Banco de la República, 2010b).

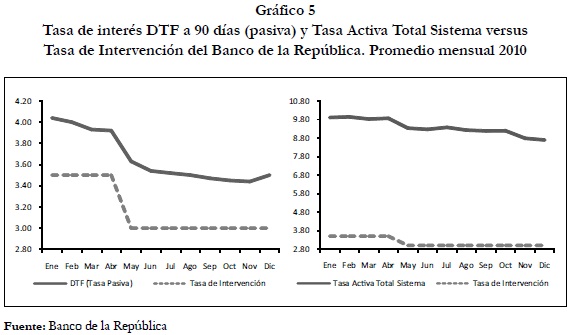

Pese a las condiciones existentes en el entorno, la JDBR decidió mantener inalterada la tasa de interés de política en niveles del 3%, y su postura monetaria se reflejó en el comportamiento de las demás tasas de interés de la economía. Por un lado, las tasas de interés pasivas recibieron el impacto del recorte en la tasa de interés de intervención acordado a finales de abril de 2010; así, la DTF se redujo continuamente a lo largo del año para repuntar levemente en diciembre. Por su parte, la tasa de interés activa en su conjunto, calculada por el Banco de la República como el promedio ponderado por monto de las tasas de crédito de consumo, preferencial, ordinario y tesorería para los días hábiles del mes, también mostró una tendencia descendente continua (ver Gráfico 5). Dadas estas condiciones, la cartera comercial revirtió su tendencia a la baja al tiempo que se reducía el porcentaje de la cartera en riesgo (CEPAL, 2010).

Pese a que el banco central mantuvo la misma meta de inflación para 2011 (2%-4%), hay varios aspectos que deben considerarse a la hora de hacer pronósticos sobre el valor de esta variable en el mediano plazo. En primer lugar, aunque los niveles de inflación registrados en 2010 son relativamente bajos representan un aumento significativo en relación al registro de 2009 (2,0%), lo que puede significar que existió una suerte de sorpresa inflacionaria que no puede desconocerse; además, tanto la inflación como las expectativas presentes en el mercado, presionaron un alza del salario mínimo superior a la estipulada inicialmente: de 3,64% a 4,0%. Además, el Banco de la República deberá enfrentarse con una serie de retos que incluyen la situación invernal, las presiones de demanda por el mejor desempeño de la economía y los mayores precios de bienes como consecuencia del boom minero. Si la política monetaria no logra controlar estos aspectos, la tasa de inflación de 2011 podría ser muy superior a la obtenida en 2010.

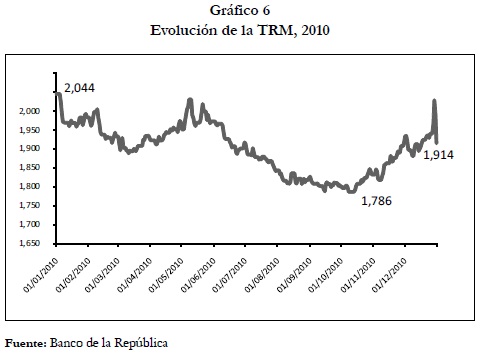

Por su parte, la percepción internacional de riesgo con las noticias sobre la lenta recuperación de los países industrializados, la crisis de deuda pública de varios países europeos y las medidas de política monetaria expansiva en EE.UU, determinaron el comportamiento de la tasa de cambio nominal en Colombia y la región. En el mismo sentido, la favorabilidad en los términos de intercambio y el mayor número de exportaciones de origen minero, así como el ingreso de divisas para financiar al gobierno y a la explotación petrolera, provocaron una mayor oferta de dólares en el mercado interno que revaluó la moneda colombiana en un 6,4% entre diciembre de 2009 y diciembre de 2010 (Gráfico 6).

Este fenómeno de apreciación cambiaria, provocado por eventos externos y ajenos a la competencia de los hacedores de política, ha sido profundizado por la existencia de una institucionalidad débil para producir ahorros fiscalesy por losingresos provenientes de la renta petrolera a través de impuestos y utilidades, que son percibidos por la Nación y van directamente a su presupuesto (Fedesarrollo, 2010). Así, las condiciones internacionales, la necesidad de financiar el elevado déficit del Gobierno Nacional con recursos provenientes del exterior y el contexto de auge minero-energético se han convertido en las razones fundamentales para fortalecer la moneda local.

Como respuesta al proceso de apreciación cambiaria se adoptaron en Colombia una serie de medidas para moderar la volatilidad del mercado, que incluyeron una intervención del Banco de la República para acumular reservas internacionales mediante mecanismos de subastas competitivas por US$ 20 millones diarios entre marzo y junio de 2010 (Banco de la República, 2010a); además, el Banco Central mantuvo estable en 3% su tasa de intervención durante todo el año. Como puede observarse en el Gráfico 6, estas medidas permitieron devaluar temporalmente la moneda. Por su parte, el gobierno dispuso una serie de medidas para disminuir las presiones cambiarias. Estas medidas, que incluyeron reemplazar algunas fuentes de financiamiento externo con emisiones en el mercado interno, a través del aplazamiento de monetizaciones por US $1,500 millones, y revisar el Plan Financiero de 2011, disminuirían el endeudamiento externo en cerca de US $400 millones (Fedesarrollo, 2010).

En el mismo sentido, y con la intención de mantener el cumplimiento de sus obligaciones externas, el gobierno se propuso comprar hasta US $3.700 millones en el mercado forward, lo que propiciaría una importante demanda en el mercado spot por parte de los intermediarios del mercado cambiario; además, eliminó la deducción tributaria sobre el impuesto de renta por pago de intereses sobre créditos internacionales, con el fin de desestimular el endeudamiento externo privado (Fedesarrollo, 2010). Estas medidas tuvieron efectos visibles a partir de octubre de 2010, momento en que la tendencia revaluacionista comenzó a revertirse al pasar de una tasa de cambio de $1.786 a otra de $1.914 al finalizar el año. Además, para contrarrestar el impacto económico de la apreciación se propuso eliminar gradualmente la sobretasa del 20% que debía pagar la industria por su consumo de energía eléctrica y se redujeron aranceles para cerca de 4000 partidas de materias primas y bienes de capital (CEPAL, 2010), con la intención de reducir los costos de producción y aliviar así el efecto de la revaluación sobre los balances de los exportadores.

III. Perspectivas del contexto macroeconómico colombiano y mundial en 2011

Como es usual, el Grupo de Macroeconomía Aplicada presenta su visión sobre el futuro cercano de la economía nacional. En esta ocasión, se presenta el análisis de los principales aspectos que pueden tener influencia directa en el desempeño macroeconómico colombiano en 2011.

A. El contexto internacional con riesgos de estancamiento

Las perspectivas de la economía mundial en 2011 van en la dirección del desempeño alcanzado en 2010. Sin embargo la senda de recuperación y la estabilidad económica siguen marcadas por la incertidumbre definida por la crisis de deuda pública presente en algunas economías europeas, por la inestabilidad cambiaria como consecuencia de la debilidad de las ''monedas duras'' y por el alza generalizada en el precio de las materias primas, principalmente como consecuencia del incremento en el precio del petróleo. En este orden de ideas, cuatro hechos podrían caracterizar el rumbo del contexto internacional para 2011: (i) la evidente desarticulación en el ritmo de crecimientode laeconomía mundial,(ii) las tensiones financieras que se mantienen por lacrisis de deuda enla zona del euro, (iii) los fantasmas de recalentamiento económico que se vislumbran en algunas economías en desarrollo ubicadas en Asia y Latinoamérica como resultado del boom esperado en los precios de las materias primas y (iv) los riesgos de estanflación a consecuencia del alza en el precio internacional del crudo.

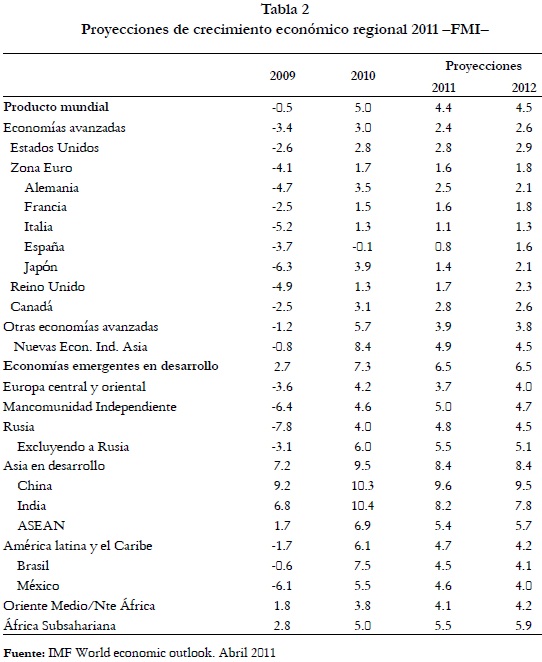

Con respecto al primer hecho, pese a la tendencia ascendente que registra el crecimiento mundial desde 2009 y que se espera siga manteniéndose en 2011, todo parece indicar que éste tendrá ritmos diferentes y desarticulados entre las economías avanzadas y las economías en desarrollo. Lo anterior significa que el mayor dinamismo continuará siendo liderado principalmente por economías como la asiática, encabezadas por China e India, y por un grupo de economías latinoamericanas. A su vez, las economías avanzadas continuarán creciendo a tasas modestas y de manera desigual, destacándose la mayor expansión de los Estados Unidos frente a las economías europeas y dentro de este bloque, el mayor crecimiento de Alemania sobre el resto de las naciones (ver tabla 2).

Esta disparidad en los ritmos de crecimiento regional de seguro se verá reflejada en la calidad de las políticas económicas a desarrollar en 2011, especialmente del lado monetario y fiscal, que deberán mantener un corte expansivo en las economías avanzadas para seguir impulsando la recuperación económica11, y contractivo en las economías en desarrollo, que deberán endurecer el perfil de sus políticas para contrarrestar los brotes inflacionarios que se vienen presentando como consecuencia de la fuerte expansión de la demanda interna y externa.

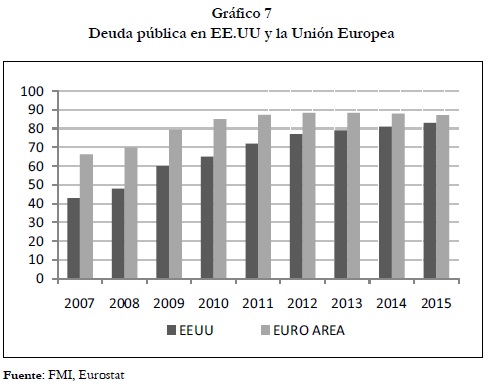

En relación con el segundo hecho, las tensiones financieras pueden registrarse como resultado de la crisis de la deuda pública en los países europeos, están poniendo a prueba la sostenibilidad y fortaleza del euro como moneda regional; además, la experiencia ha mostrado que los mayores niveles de déficit y deuda están asociados con aumentos en los tipos de interés a largo plazo (ver gráfico 7). Si bien en la actualidad la mayor expansión monetaria no ha permitido alzas en los intereses, no se descarta que durante el próximo año, ante la imposibilidad de lograr un ajuste fiscal que permita moderar el desequilibrio, la tasa de interés cambie su curso. Así mismo, junto con las divergencias en las tasas de crecimiento entre los Estados Unidos y los países de la Unión Europea, la debilidad del euro cada día se hace más evidente, lo cual tiende a fomentar la fragilidad de los mercados financieros y con ellofortalece el fenómeno conocido como guerra de divisas.

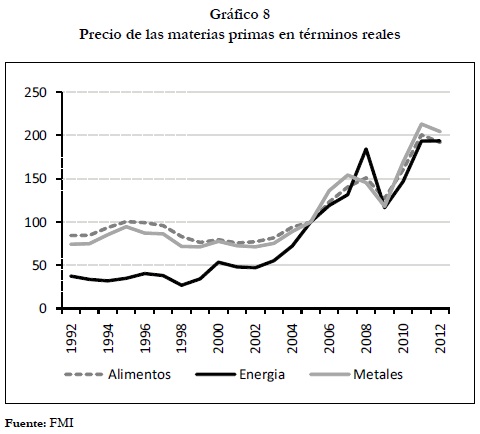

En tercer lugar, comienzan a surgir fantasmas de recalentamiento económico en las economías en desarrollo, en parte como resultado del aumento de los precios de las materias primas (ver gráfico 8), de la existencia de flujos de inversión considerables y de la persistencia de algunos factores de oferta transitorios, en un contexto en el que las presiones de demanda procedentes de estas economías se mantienen (BBVA Research; Situación Global). Cabe resaltar que ante la dinámica que registran los mercados internacionales de capital en las economías avanzadas, consistente en abundante liquidez, bajos tipos de interés y aumento del riesgo de sus principales activos, las perspectivas de rentabilidad privilegian cada vez más las inversiones en los mercados de materias primas localizados en las economías en desarrollo, lo que presiona aún más el alza de sus precios. Esta situación se ha visto reflejada, por ejemplo, en el aumento (por encima del 20%) que han registrado los precios del petróleo, los alimentos y los metales durante gran parte de 2010.

En el mismo sentido, la fuerte expansión que registra la demanda interna en las economías de Asia y América Latina y el mayor grado de apertura, que ha estado acompañado por una mejora en las condiciones comerciales, se han convertido en causas adicionales para el recalentamiento económico. Esta situación ha promovido un aumento global de la inflación (como consecuencia de las presiones de demanda interna y el aumento del precio de las materias primas se han impulsado aumentos significativos en los precios de los alimentos, los cuales representan una gran proporción de la canasta de consumo de las familias), una rápida expansión del crédito, la presencia de burbujas en los precios de los activos, una revaluación de las monedas y algunas expectativas de alzas en los tipos de interés. Frente a este panorama, si bien la receta gira alrededor del endurecimiento de la política económica, especialmente en los frentes monetario y fiscal, surgirán dilemas a partir de los mayores flujos de capital, como consecuencia de la debilidad de los mercados financieros europeos, y de la inestabilidad cambiaria que de seguro mantendrá una tendencia de apreciación de las monedas.

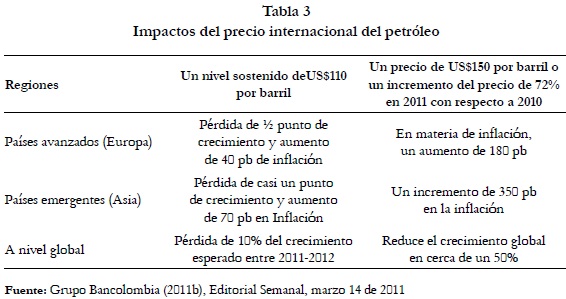

Finalmente, los problemas geopolíticos en el Medio Oriente y la tragedia en Japón han promovido un incremento en los precios de bienes energéticos, como el petróleo y el carbón, y han propiciado una mayor cotización del gas natural, situación capaz, no sólo de disparar la inflación en las economías regionales, sino de poner un freno al crecimiento. Esta combinación de factores podría enfrentar a la economía mundial con un entorno de inflación con estancamiento, es decir, el mundo estaría ante la presencia del fenómeno conocido como estanflación. En este sentido, en consonancia con lo planteado por el Grupo Bancolombia (2011b), los impactos de un alza del precio del crudo por encima de los US$110 dólares el barril, tendría efectos negativos sobre el crecimiento y la inflación, especialmente en Europa y en algunas economías asiáticas, tal como se puede verificar en la información contenida en el Tabla 3.

B. Mantener la expansión económica y preservar la estabilidad macroeconómica: los retos a nivel local para 2011

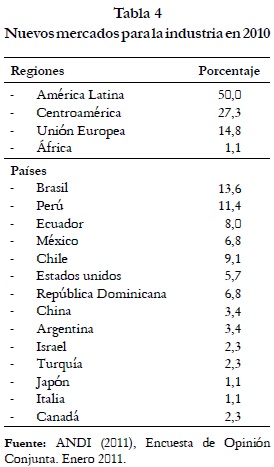

El crecimiento económico alcanzado por la economía colombiana en 2010 (4,3%) que supera en casi 3 puntos al registrado en 2009 (1,5%), valida el rápido proceso de recuperación que ha registrado la economía nacional después de la crisis internacional de 2008-2009 y la dirige por la senda de crecimiento promedio de largo plazo que ha caracterizado a la economía del país en los últimos 20 años. En general, pese al escaso dinamismo que registró la construcción, la revaluación del peso y las dificultades para reactivar el comercio con Venezuela aún con la normalización de las relaciones diplomáticas, la expansión del PIB durante 2010 se vio jalonada por el cambio de tendencia en el ritmo de crecimiento de sectores productivos como la minería, la industria, el comercio y el transporte; además, fueron fundamentales el papel expansivo de la política fiscal, el fuerte crecimiento de las exportaciones minero-energéticas, el fortalecimiento del consumo de los hogares en bienes durables (vehículos, vivienda, equipos y muebles), la recuperación de la economía mundial y la conquista de nuevos mercados por parte de los empresarios nacionales (ver tabla 4).

Para 2011 se espera que los motores de expansión de la economía en 2010 mantengan su dinamismo; no obstante, las principales incertidumbres estarán asociadas con los impactos negativos de la ola invernal, que podrían limitar las posibilidades de crecimiento de la actividad económica, y con el escenario internacional, en cuanto al aumento en los costos de las materias primas y a la crisis de deuda de las economías avanzadas. Aún así, la política nacional de expandir el gasto público para enfrentar las desastrosas consecuencias del ''fenómeno de la niña'' en cuanto a la reconstrucción de la infraestructura vial y a la reubicación de poblaciones y asentamientos, podría mitigar el impacto negativo del invierno a nivel regional y, con ello, evitar una desaceleración mayor en el ritmo de crecimiento económico12.

De otro lado, en materia de estabilidad, las mayores expectativas de inflación por encima de los pronósticos del Banco de la República en 2011 podrían inducir un cambio de tendencia de la política monetaria hacia un perfil menos expansivo, con un efecto directo sobre las tasas de interés; este comportamiento influenciaría la trayectoria de la tasa de cambio y mantendría el proceso de apreciación del peso. Bajo este escenario, y ante la posibilidad de que se presente una desaceleración del PIB, el alza en los intereses y la revaluación podrían comprometer la estabilidad macroeconómica en 2011. En este orden de ideas, presentamos un análisis de los principales aspectos del contexto macroeconómico nacional que serán relevantes para explicar el comportamiento económico en 2011.

i. Fuentes de crecimiento en 2011

El desempeño del PIB en 2011 tendrá como fuentes de crecimiento, del lado de la demanda, la posible expansión del consumo de los hogares en bienes durables como consecuencia del dinamismo del crédito y del aumento de las importaciones (gracias a la revaluación del peso), pese a las alzas moderadas que se esperan para las tasas de interés. Además, se prevé una expansión en el gasto público en consonancia con la política nacional para la reconstrucción de las zonas más afectadas por la ola invernal y por el hecho de que 2011 será el último año de mandato de Alcaldes y Gobernadores en el país. Finalmente, se espera un gran dinamismo de las exportaciones, especialmente las tradicionales, influenciado principalmente por el boom minero que se espera se consolide en 2011 y por los altos precios internacionales de las materias primas, especialmente el petróleo y el carbón.

Del lado de la oferta y en consonancia con el desempeño de la demanda, el sector minero-energético, la construcción y el comercio deberán liderar la actividad económica durante el 2011. De igual forma, como resultado de las estrategias que vienen impulsando los empresarios para hacer frente a la revaluación a partir de la búsqueda de nuevos mercados y los avances en materia de innovación y desarrollo13, es posible que la industria consolide su proceso de recuperación en 2011. Finalmente, el desempeño del sector minero-energético trae consigo un conjunto de riesgos asociados a los importantes flujos deinversión extranjeradirectaenelsector14 y a la creciente participación de la minería en el PIB. La mayor dependencia a estos recursos genera preocupaciones en relación al desempeño de la economía nacional en el mediano plazo ya que el país se hace más vulnerable frente a los choques externos y los vaivenes de los precios y aumenta la exposición de sus cuentas externas y fiscales. En suma, pensamos que 2011 será un año de crecimiento por encima del alcanzado en 2010, con un nivel cercano al 5%.

ii. Incertidumbre macroeconómica por la inflación y la revaluación

Pese a que en 2010 la inflación observada se ubicó dentro del rango meta definido por el emisor (2%-4%) el resultado obtenido fue superior a la tasa de inflación alcanzada en 2009, lo que significa un rebote inflacionario localizado particularmente en los últimos meses del año. La evolución de la inflación en 2011 estará entonces determinada, al menos durante la primera mitad del año, por las presiones generadas con la ola invernal en el sector agropecuario, que dispararán el precio de los alimentos a nivel local, y por los precios internacionales de productos básicos,que impulsarán alzas en los costos de los insumos importados. Adicionalmente, los impactos del boom minero sobre las exportaciones contribuirán a expandir la demanda lo que podría acelerar la inflación ante el eventual cierre de la brecha del producto. Este panorama tiene implicaciones directas sobre la evolución de los pronósticos de inflación que de seguro modificarán el perfil expansivo que ha seguido la política monetaria en los dos últimos años.

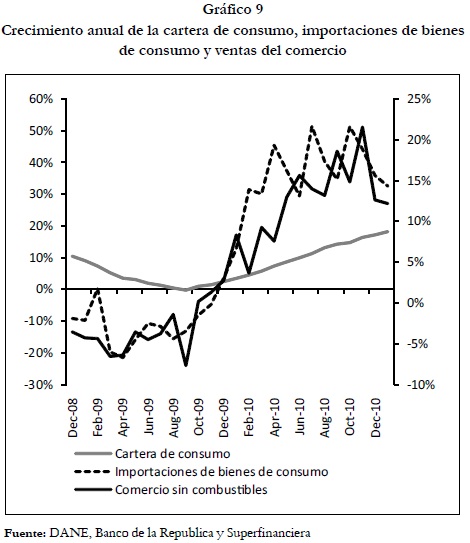

En este sentido, luego de mantener durante 2010 su tasa de interés de intervención en un nivel del 3%, el Banco de la República subió en 50 puntos básicos su tasa de interés de referencia durante el primer trimestre de 2011, para ubicarla en 3,5%. Este cambio de postura en el manejo monetario se encuentra vinculado, en lo fundamental, con las mayores expectativas inflacionarias que se explican: (i) por los riesgos externos derivados del alza en el precio del petróleo que viene presionando el mayor precio de los bienes regulados de la canasta familiar asociado con el renglón de los combustibles y (ii) por la expansión del consumo de los hogares que se viene alimentando por el crecimiento del crédito a raíz del boom importador-exportador (minería) que se registra en el país (ver gráfico 9).

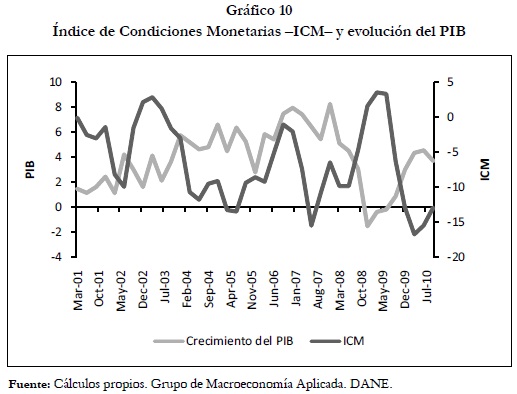

En suma, el control de la liquidez por parte del Emisor a través del incremento de su tasa de intervención no sólo se constituye en una señal para que se frenen los flujos de endeudamiento de las familias, sino que también se convierte en el mecanismo de ajuste que puede evitar el recalentamiento de la economía nacional con miras a impedir la aparición de burbujas especulativas en el sistema financiero colombiano. Si bien esta estrategia es válida para moderar las expectativas inflacionarias puede generar inestabilidad en materia cambiaria en el corto y mediano plazo, así como costos para la promoción del crecimiento. En este sentido, las mayores tasas de interés pueden inducir un aumento de las expectativas de apreciación de los agentes como consecuencia de la entrada masiva de capitales resultante del diferencial de rentabilidades en favor del mercado financiero doméstico. De otro lado, el endurecimiento de la política monetaria puede frenar el ritmode expansión de la economía como se muestra en el gráfico 10, en donde se evidencia la relación inversa que existe entre el Índice de Condiciones Monetarias y la tasa de crecimiento del PIB.

Finalmente, los mayores flujos de capital de naturaleza especulativa como consecuencia de la política monetaria contractiva, la debilidad del mercado financiero europeo y la Inversión Extranjera Directa para financiar los ambiciosos planes de inversión del sector minero-energético, indican que el peso colombiano continuará su fortalecimiento en 2011. La mejor alternativa de política para moderar la caída de la TRM en el corto plazo seguirá siendo entonces la intervención en el mercado cambiario, como lo hizo en 2010 el Banco de la República con intervenciones como la compra de divisas de por lo menos US$20 millones mediante un sistema de subastas de intervención directa con los intermediarios del mercado15. Sin embargo, si se prolonga la tendencia revaluacionista será necesario adoptar medidas macroeconómicas de carácter prudencial que busquen, además de reducir el endeudamiento de corto plazo a través de una regulación que desestimule el crédito en dólares, ampliar la cobertura del encaje al endeudamiento externo.

En cualquier caso, dado que el proceso de apreciación del peso adquiere cada vez más una naturaleza permanente, se hace necesario impulsar estrategias en el mediano y el largo plazo para frenar la revaluación real de la moneda y con ello evitar la pérdida de competitividad de los productores locales, a partir de reformas fiscales que propendan por reducir el financiamiento público y la eliminación de beneficios y exenciones tributarias, y de medidas de índole microeconómico que busquen promover la reducción de los costos de producción de las empresas para mejorar sus niveles de competitividad.

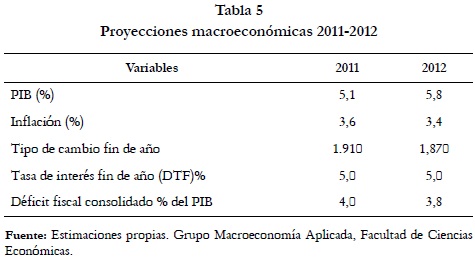

Por último, presentamos una tabla con las proyecciones macroeconómicas para el período 2011-2012 elaboradas por el Grupo de Macroeconomía Aplicada de la Facultad de Ciencias Económicas de la Universidad de Antioquia. (Tabla 5).

Referencias bibliográficas

1. Asociación Nacional de Empresarios de Colombia – ANDI- (2011). Encuesta de Opinión Conjunta. Enero 2011, [en línea], disponible en: http://www.andi.com.co/pages/proyectos_paginas/ proyectos_detail.aspx?pro_id=559Id=3clase=8Tipo=3. [ Links ]

2. Banco de la República (2010a). ''Informe de la Junta Directiva al Congreso de la República'', [en línea], disponible en: http://www.banrep.gov.co/documentos/publicaciones/informe_congreso/ 2010/julio.pdf, recuperado: julio de 2010. [ Links ]

3. Banco de la República (2010b). ''Informe sobre inflación'', [en línea], disponible en: http://www.banrep.gov.co/documentos/publicaciones/inflacion/2010/2010_diciembre.pdf, recuperado: diciembre de 2010. [ Links ]

4. BBVA Research (2011). ''Situación Global'', [en línea], disponible en: http://www.bbvaresearc.com/ KETD/fbin/mult/Situacionglobalfeb11_esp_tcm346246236.pdf?ts=752011, recuperado: abril de 2011 [ Links ]

5. CEPAL (2010). ''Balance preliminar de las economías de América Latina y el Caribe'', [en línea], disponible en: http://www.eclac.cl/cgi-bin/getProd.asp?xml=/publicaciones/xml/8/41898/P41898.xmlxsl=/de/tpl/p9f.xslbase=/tpl/top-bottom.xsl. [ Links ]

6. CNN Expansión (2011a). ''S&P recorta calificación a Japón'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2011/01/27/sp-baja-calificacion-a-japon, recuperado: 27 enero de 2011. [ Links ]

7. CNN Expansión (2011b). ''La economía de EU necesita ayuda: Fed'', [en línea], disponible en: http:// www.cnnexpansion.com/economia/2011/02/03/fed-bernanke-economia-eu-recuperacion, recuperado: 3 febrero de 2011. [ Links ]

8. CPB Netherlands Bureau for Economic Policy Analysis. Database World Trade Monitor (2011), [en línea], disponible en: http://www.cpb.nl/en/number/world-trade-monitor-february-2011. [ Links ]

9. EBRD (2011). ''Regional Economic Prospects in EBRD Countries of Operations: January 2011'', [en línea], disponible en: http://www.ebrd.com/downloads/research/REP/REP_210111.pdf, recuperado: Enero de 2011. [ Links ]

10. Fedesarrollo (2010). ''Las recientes medidas para enfrentar la revaluación''. Tendencia Económica, No.102, octubre de 2010 [en línea], disponible en: ftp://www.fedesarrollo.org.co/pub/te/2010/102.pdf. [ Links ]

11. Fedesarrollo (2011). ''¿El fin de ''la luna de miel'' para la política monetaria?''. En: Tendencia Económica N°105, enero de 2011 [en línea], disponible en: ftp://www.fedesarrollo.org.co/pub/te/2011/105.pdf. [ Links ]

12. Fondo Monetario Internacional (2010). ''World Economic Outlook. Recovery, risk and rebalancing'', [en línea], disponible en: http://www.imf.org/external/pubs/ft/weo/2010/02/pdf/text.pdf, recuperado: Octubre 2010 [ Links ]

13. Fondo Monetario Internacional. (2011). ''Tensions from the Two-Speed Recovery -Unemployment, Commodities, and Capital Flows'', [en línea], disponible en: http://www.imf.org/external/pubs/ft/weo/2011/01/pdf/text.pdf. [ Links ]

14. Grupo Bancolombia (2009). ''El desafío de la política fiscal: Más allá de la transparencia''. Informe de Deuda Pública, recuperado: 11 diciembre de 2009. [ Links ]

15. Grupo Bancolombia (2010a). ''La magnitud de la bonanza y los retos de la política económica''. Editorial Semanal, recuperado: 5 noviembre de 2010. [ Links ]

16. Grupo Bancolombia (2010b). ''Plan Nacional de Desarrollo y reformas estructurales''. Editorial Semanal, recuperado: 19 noviembre de 2010. [ Links ]

17. Grupo Bancolombia (2010c). ''Hacia un nuevo andamiaje institucional de las finanzas públicas en Colombia''. Informe de Deuda Pública, recuperado: 24 diciembre de 2010. [ Links ]

18. Grupo Bancolombia (2011a). ''La política económica y la coyuntura en 2011''. Artículo de Coyuntura, Investigaciones económicas y estratégicas, recuperado: 13 enero de 2011. [ Links ]

19. Grupo Bancolombia (2011b). ''Realidades que plantean el crecimiento del consumo de energía y el desarrollo de las economías emergentes''. Editorial semanal, recuperado: 20 de marzo de 2011. [ Links ]

20. López, m. et al. (2010). ''Crisis de deuda soberana en la Eurozona''. Perfil de Coyuntura Económica, No. 15. Pp. 33-58. Universidad de Antioquia [ Links ]

21. Mesa, r. et al. (2009). ''Se ''esfumó'' el crecimiento económico colombiano en 2009: análisis de la coyuntura y perspectivas 2010''. Perfil de Coyuntura Económica No. 14. Pp. 69-111. Universidad de Antioquia [ Links ]

22. Ministerio de Hacienda y Crédito Público (2010a). ''Marco Fiscal de Mediano Plazo''. [en línea], disponible en: http://www.minhacienda.gov.co/portal/page/portal/MinHacienda/Publicaciones/MFMP%20PARTE%201.pdf, recuperado: junio de 2010. [ Links ]

23. Ministerio de Hacienda y Crédito Público (2010b). ''Estrategia económica y fiscal: 2010-2014''. [en línea], disponible en: http://www.minhacienda.gov.co/portal/page/portal/MinHacienda/elministerio/prensa/Historicos/2010/materialdeapoyo2010/Libro%20strategiaEconYFiscal.pdf. [ Links ]

24. Ministerio de Hacienda y Crédito Público (2011a). ''Cierre Fiscal 2010 GNC''. [en línea], disponible en: http://www.minhacienda.gov.co/portal/page/portal/MinHacienda/030211Cierre%20Fiscal%202010%20GNC.pdf. [ Links ]