Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPerfil de Coyuntura Económica

On-line version ISSN 1657-4214

Perf. de Coyunt. Econ. no.16 Medellín Dec. 2010

COYUNTURA ECONÓMICA INTERNACIONAL

Shocks exógenos, dinámica macroeconómica e inversión privada. Venezuela, 1968-2009*

Exogenous shocks, macroeconomic dynamics and private investment. Venezuela, 1968-2009

Carlo Peña**

** Profesor Titular de la Escuela de Economía, Universidad Central de Venezuela. Caracas, Venezuela. Dirección electrónica: carlojosep@yahoo.com.

–Introducción. –I. Aspectos teóricos. 1. Cambios estructurales. 2. Cambios estructurales y test de raíces unitarias. – II. La inversión privada en Venezuela. Algunas consideraciones. –III. Shocks exógenos y la inversión privada en Venezuela. Evidencia empírica. –1. Persistencia de los shocks en la inversión privada en Venezuela. –2. Análisis de cambio estructural. –3. Test de raíz unitaria con cambio estructural. –IV. Implicaciones teóricas y de política económica. –Consideraciones finales. –Referencias bibliográficas. –Anexos.

Primera versión recibida: Septiembre 17 de 2010; versión final aceptada: Noviembre 4 de 2010

Clasificación JEL: C22, E22, C32.

RESUMEN

En el lapso 1968-2009, la economía venezolana y, en particular, la inversión privada, ha transitado un largo camino, caracterizado por una profunda inestabilidad macroeconómica, asociada al deterioro político e institucional, shocks externos negativos causados por los desequilibrios del mercado petrolero, acciones de políticas económicas discrecionales y cambios estructurales y coyunturales. En este contexto, la dinámica de la inversión privada puede estar afectada por dos tipos de perturbaciones: transitorias o permanentes. Las primeras pueden tener un efecto más de corto plazo y las segundas de largo plazo. Estos eventos pueden estar asociados a diversos shocks de origen exógeno que han alterado la estructura económica del país. Para determinar esto, se utilizará la metodología de la econometría de series de tiempo, específicamente los test de raíces unitarias tanto los clásicos como los que se aplican en presencia de cambio estructural. Así, los objetivos de este trabajo están enmarcados en ahondar en el conocimiento de estos shocks exógenos causantes de inestabilidad macroeconómica y, establecer estrategias de política económica que permitan atenuar los impactos negativos de dichos shocks.

Palabras clave: inversión privada, test de raíz unitaria, cambio estructural, estacionariedad.

ABSTRACT

Within 1968-2009 Venezuela's economy, in general, and private investment, in particular, have gone through a path marked by deep macroeconomic instabilities mainly associated to political and institutional deterioration, discretionary economic policy, cyclical and structural changes and negative external shocks produced by the imbalances in oil market. In this context, the dynamics of private investment can be affected by two different types of disturbances: transitory or permanent; while the former can have short run effects, the later may indicate long runresults. Nevertheless, theseevents may be associatedto a variety of exogenous shocks that have altered the country's economic structure. To determine so, we will use time series methodology, specifically unit root tests, both classic and in the presence of structural changes. Hence, the main purposes of this study are to delve into the knowledge of the exogenous shocks that alter macroeconomic stability and to establish economic policy strategies that aid in the reduction of the negative impacts of those disturbances.

Key words: private investment, unit root tests, structural change, stationarity.

RÉSUMÉ

Pendant la1968-2009, l'économie vénézuélienne et, toutparticuliè rement l'investissement privé se trouve caractérisé par une instabilité macro-économique associée à la détérioration politique et institutionnelle, par des chocs internationaux négatifs causés par les déséquilibres du marché pétrolier, par des politiques économiques discrétionnaires et, finalement, par des changements aussi structurels que conjoncturels. Dansce contexte, la dynamique de l'investissement privé est touchée par deux types de perturbations : transitoires ou permanentes. Les premières peuvent avoir un effet à court terme tandis que les deuxièmes ont un effet à long terme, dont les événements peuvent être associés à des divers chocs exogènes qui ont altéré la structure économique du pays. Pour déterminer ceci, on utilisera la méthodologie de l'économétrie de séries de temps, particulièrement le test de racines unitaires aussi bien les tests traditionnels que ceux qui sont appliqués en présence de changement structurel. Ainsi, ce papierpermet d'approfondir la connaissance concernant les chocs exogènes responsables d'instabilité macro-économique au Venezuela, dont le but est celui d'établir des stratégies de politique économique permettant d'atténuer leur impact négatifs.

Mots clef : Investissement privé, test de racine unitaire, changement structurel, stationnarité.

INTRODUCCIÓN

En el lapso 1968-2009, la economía venezolana ha transitado un largo camino, caracterizado por una profunda inestabilidad macroeconómica, asociada al deterioro político e institucional, shocks externos negativos causados por los desequilibrios del mercado petrolero, acciones de política económica discrecionales y cambios estructurales y coyunturales. En particular, la etapa que va desde el año 1983 en adelante está signada por un proceso de pérdida de dinamismo macroeconómico, incertidumbre macroeconómica, política e institucional. Todo esto ha generado un gran costo económico y social para el pueblo venezolano.

La inversión, en particular la privada, refleja la dinámica macroeconómica de un país y es un indicador clave del comportamiento de una economía. En laliteratura económica, la importancia de la inversión privada para el crecimiento económico ya es una idea ampliamente aceptada. La necesidad de aumentar la participación del sector privado en la formación de capital total, es también más aceptada. No obstante, depender de una estrategia de crecimiento liderada por la inversión privada es difícil si esta inversión forma una proporción relativamente pequeña del PIB y si la tasa de inversión no es especialmente dinámica.

Infortunadamente la falta de dinamismo parece ser una descripción bastante exacta del comportamiento de la inversión privada en Venezuela para el lapso 1968-2009. En general, las explicaciones para esta característica han enfatizado diversos canales. En particular, cuando, como en el caso de Venezuela, se han experimentado situaciones que conllevan alteraciones sustanciales en la estructura de la economía y en la orientación de la política económica. Así, se puede decir, que la dinámica de la inversión privada en Venezuela puede estar afectada por dos tipos de perturbaciones: transitorias o permanentes. Las primeras pueden tener un efecto más de corto plazo y las segundas de largo plazo. Estos eventos pueden estar asociados a diversos shocks de origen exógeno que han alterado la estructura económica del país.

En este contexto, los objetivos del trabajo son, por un lado, ahondar en el conocimiento de estos shocks exógenos causantes de inestabilidad macroeconómica, por el otro, establecer estrategias de política económica que permitas atenuar los impactos negativos de dichos shocks.

La metodología que se utiliza está referida a la econometría de series de tiempo. Ésta consiste en analizar si existen diferencias en las relaciones de largo plazo, como consecuencia de tener en cuenta o no la posibilidad de cambio estructural, que pudieran ser provocados por el entorno económico. Para ello se utilizan diferentes contrastes de raíz unitaria, incluyendo los test en presencia de cambio estructural.

El trabajo se estructura de la siguiente manera: en la primera parte, se hace una revisión de los aspectos teóricos de las raíces unitarias; en la segunda parte, se abordan algunas consideraciones del comportamiento de la inversión privada en Venezuela; en la tercera parte, se presenta la metodología utilizada y los resultados empíricos; finalmente las conclusiones.

I. Aspectos teóricos

1. Cambios estructurales

Un cambio estructural en una serie de tiempo se da cuando existen cambios transitorios o permanentes, invariables o inesperados en uno o más componentes estructurales, debido a eventos específicos (Hendry y Clements, 2001), (Rodríguez, 2002) y (Sánchez, 2008).

Una extensa literatura se ha producido en años recientes, que hace referencia acerca de la presencia de cambios estructurales en series de tiempo. Así lo afirman, por ejemplo por ejemplo Dufour y Ghysels (1996) y Banerjee y Urga (2005), que examinan algunos de los progresos más significativos en ese campo.

En la década de los años sesenta1 y setenta, las series de tiempo de variables macroeconómicas, usualmente se descomponían en un componente tendencial y uno cíclico. La tendencia se consideraba como determinística y a menudo lineal, mientras los ciclos se asumían como estacionarios y, en consecuencia, transitorios. Nelson y Plosser (1982) argumentaron que la mayoría de las series económicas presentaban una raíz unitaria, es decir, eran no estacionarias. Esta afirmación tendría implicaciones importantes para la construcción de los modelos econométricos, pero con mayor fuerza para la macroeconomía, pues aquí se establecía una severa crítica a los modelos macroeconométricos. Así mismo, señalaron la posibilidad de encontrar relaciones de comportamiento que podrían indicar dependencia espuria entre las variables. Quizás,el principal hallazgo de este estudio fue señalar que, si las series tenían una raíz unitaria, los eventos aleatorios tendrían un efecto permanente en la economía. En este sentido, Rappaport y Reichilin (1989) y Perron(1989), argumentaron que los cambios de las variables económicas serían transitorios y que sólo algunos eventos pudieran tener efectos permanentes. Estos autores también argumentaron a favor de ver los cambios estructurales como endógenos y desarrollar procedimientos que tuviesen en cuenta dicha endogeneidad.

Los desarrollos posteriores se han orientado a la búsqueda de procedimientos para determinar el punto de cambio y su magnitud (Perron, 1989), la posibilidad de cambios múltiples (Bai y Perron, 2003) y, las consecuencias de los cambios estructurales sobre los contrastes de raíces unitarias y cointegración.

Posterior al trabajo de Nelson y Plosser (1982), el estudio de las características de las tendencias de las variables macroeconómicas se ha convertido en práctica ampliamente extendida, ya que permite establecer la naturaleza de los shocks a la que está expuesta una economía. Así, cuando una serie presenta una tendencia determinística, los shocks que muestra una economía se desvanecen en el tiempo, es decir son transitorios, por lo que la serie fluctúa en torno a la tendencia. Cuando la serie es esencialmente estocástica los shocks tienen efectos permanentes, lo que hace que la serie deambule. En consecuencia, la práctica comúnmente aceptada es analizar la dinámica de largo plazo de las series económicas a través de la evaluación de su estacionariedad2. En concreto, se determina la naturaleza de las series o similarmente se evalúa la existencia de una raíz unitaria en proceso autorregresivo (orden 1). Si hay al menos una raíz unitaria en dicho proceso, la serie tendrá una tendencia estocástica, por lo que los shocks que experimenta la serie tienden a acumularse en el tiempo provocando que la variable no confluya hacia ningún valor o tendencia. Si la raíz del proceso es menor que uno, la tendencia de la serie puede ser descrita como determinista, lo que implica que los shocks que experimenta se diluyen en el tiempo, por lo tanto, la serie fluctuará en torno a tal tendencia3. Generalmente, si no se consigue rechazar la hipótesis nula de raíz unitaria, significa que los shocks tienen efectos permanentes. Por el contrario, si se rechaza la hipótesis nula se puede afirmar que los shocks que afectan a la tasa de inversión tienen un impacto transitorio.

La existencia de raíces unitarias en las series económicas tiene implicaciones económicas y estadísticas, entre las cuales se pueden destacar el problema de las regresiones espurias, la incongruencia de la teoría estadística estándar o la importancia de conocer el orden de integración de las series.

Planteado lo anterior, es importante precisar los tipos de cambio estructural presentes en una variable. Si el cambio es en el nivel de la serie de tiempo, puede estar representando un evento que afecta de forma permanente el nivel (intercepto) de ésta y, en consecuencia, modificar su estructura. Si el cambio es la tendencia de la serie, puede representar un evento que modifica la tendencia de manera creciente o decreciente y también puede afectar al intercepto. Estudios iniciales, consideraban los cambios en la función de tendencia como una componente determinística4 de la serie. Por otra parte, también es posible representar cambios en los componentes estacional, cíclica y más aún, cambios en el componente irregular de la serie, es decir, cambios en la volatilidad de la serie.

2. Cambios estructurales y test de raíces unitarias

En análisis de la realidad económica de un país muestra un gran número de ejemplos de series que presentan quiebres estructurales, característica esta que afecta el estudio de su estacionariedad y su modelación econométrica.

Recientemente, se ha desarrollado una abundante literatura en torno a la contrastación de raíces unitarias en presencia de cambios estructurales. La percepción que se encuentra detrás de esto, es que la economía está sujeta a shocks que la afectan de manera permanente. Dichos shocks pueden dar lugar a aceptar erróneamente la hipótesis de raíz unitaria bajo los test estándares, debido a la baja potencia de éstos en condiciones de una incorrecta especificación de la hipótesis alternativa.

Son numerosas las pruebas para estimar cambios estructurales en las series de tiempo, las cuales están recogidasenuna extensa literatura. Estas pruebas se pueden clasificar en: test para un sólo cambio estructural, para cambios estructurales múltiples, si el cambio es exógeno o es endógeno. [Para un análisis más profundo véase por ejemplo Sánchez, 2009].

Puede afirmarse que el desarrollo de la literatura sobre este tema se originó con el trabajo de Nelson y Ploseer (1982), quienes ocasionaron un gran debate en torno a las propiedades dinámicas de las series macroeconómicas de Estados Unidos, dando inicio al incremento de una abundante bibliografía sobre los contrastes de raíz unitaria. Mientras que la visión clásica sostenía que los shocks tenían efectos temporales sobre las series y que la tendencia de largo plazo permanecía inalterada por éstos. Nelson y Plosser (1982) enfrentaron esta visión y argumentaron, usando las pruebas estadísticas de Dickey-Fuller (1979) que dichos shocks tienen un resultado permanente sobre el nivel de largo plazo de las series analizadas.

A pesar de la incorporación de cambios estructurales en la modelización de las series, se ha puesto a dudar sobre muchas de las conclusiones de Nelson y Plosser. En este contexto, se encuentra el trabajo de Perron (1989)5, quien argumentó la importancia de considerar los cambios estructurales que afectan a la economía e incorporarlos en la modelización de las series, ya que de esta forma, se podía rechazar la hipótesis de raíz unitaria a favor de la hipótesis de estacionariedad en tendencia en las series en cuestión. Perron (1989) demuestra que la capacidad de rechazar la hipótesis nula de raíz unitaria disminuye cuando la hipótesis alternativa es la verdadera y existe una ruptura estructural que se ha ignorado. Para solucionar este problema Perron toma el test ADF6 y lo modifica introduciendo variables dummies para modelizar un cambio estructural exógeno, conocido a priori.

A partir del trabajo de Perron se han desarrollado muchos otros, cuyo objetivo principal ha sido sofisticar el contraste por diferentes vías: introduciendo mayor número de rupturas, considerando una ruptura endógena de los puntos de quiebre o analizando la instantaneidad y no linealidad del proceso de cambio, entre otras cuestiones. Tras este artículo de Perron, (1989), Zivot y Andrews, ZA (1992) desarrollan un modelo en el que permiten una sola ruptura, esta vez endógena, bajo la hipótesis nula de variable integrada de orden uno. Posteriormente, Lumsdaine y Papell, LP (1997), basándose en la pérdida de potencia ignorando un quiebre, plantearon un test que permite dos rupturas estructurales bajo la hipótesis nula, ya que si se pierde potencia ignorando un punto de quiebre es lógico esperar una pérdida similar si se ignora dos o más quiebres estructurales.

No obstante, estos planteamientos pueden presentar problemas en aplicaciones empíricas según demuestran Lee y Strazicich (2003), ya que si sólo se está considerando la presencia de rupturas bajo la hipótesis alternativa, cuando se rechaza Ho, se podría concluir erróneamente que la serie es estacionaria, cuando en realidad puede ser integrada de orden uno con rupturas, ya que la hipótesis alternativa no sólo implica estacionariedad, sino que también deja abierta la posibilidad de que la serie sea integrada de orden uno con rupturas. Estos autores muestran evidencia de que no considerando rupturas bajo la hipótesis nula, en los test con untos de quiebre endógenos, puede suceder que los estadísticos diverjan y conlleven a importantes rechazos de la hipótesis nula cuando el proceso generador de datos es integrado de orden uno y tiene quiebres estructurales, como ocurre con el test de LP. Así, desarrollan el test unitario basado en los multiplicadores de Lagrange, que considera la presencia de rupturas estructurales tanto bajo la hipótesis nula como de la alternativa, de modo que la alternativa implica, indudablemente tendencia estacionaria.

II. La inversión privada en Venezuela. Algunas consideraciones

La variable de análisis es la formación bruta de capital fijo privado o inversión privada. Esta puede definirse como el flujo de recursos generados en un período determinado que se destina a mantener o incrementar la capacidad productiva de la economía. Mendoza (2003; p.3) la define como ''el gasto dedicado a la adquisición de bienes duraderos nuevos para su utilización en la producción de bienes y servicios o mejorar los ya existentes''. Se trata de una variable fundamental, ya que, por un lado, determina en gran medida las posibilidades de crecimiento a largo plazo de la economía y, por tanto, al ser el componente más volátil de la demanda agregada, sus oscilaciones condicionan de manera decisiva las fluctuaciones cíclicas de la producción y del empleo.

En la literatura económica, la importancia de la inversión privada para el crecimiento económico ya es una idea ampliamente aceptada. La necesidad de aumentar la participación del sector privado en la formación de capital total, permitiendo de esta manera, que los recursos de inversión pública se destinen al suministro de bienes y servicios públicos, es también más aceptada. No obstante, depender de una estrategia de crecimiento liderada por la inversión privada es difícil si esta inversión forma una proporción relativamente pequeña del PIB y si la tasa de inversión no es especialmente dinámica.

Infortunadamente la falta de dinamismo parece ser una descripción bastante exacta del comportamiento de la inversión privada en Venezuela para el lapso 1968-2009. En general, las explicaciones para esta característica han enfatizado diversos canales. Entre ellos, Valecillos (1989) señala que como suele ocurrir con las variables fundamentales de la vida económica, no es posible en uno o dos factores principales explicar el curso descendente y crítico seguido por la inversión privada. Máxime cuando se trata de un fenómeno altamente sensible a las influencias político institucionales psicológicas, tecnológicas o económicas –en un sentido estricto–, y cuando como en el caso de Venezuela se han experimentado situaciones que conllevan alteraciones sustanciales en la estructura de la economía y en la orientación de la política económica.

En el período comprendido entre 1968-2009, la economía venezolana ha transitado un largo camino, caracterizado por profundos desequilibrios macroeconómicos, inestabilidad política e institucional, shocks externos negativos causados por los desequilibrios del mercado petrolero, acciones de política económica discrecionales y cambios estructurales y coyunturales. En particular, la etapa que va desde el año 1983 en adelante está signada por un proceso de incertidumbre, macroeconómica, política e institucional. Todo esto ha generado un gran costo económico y social para el pueblo venezolano.

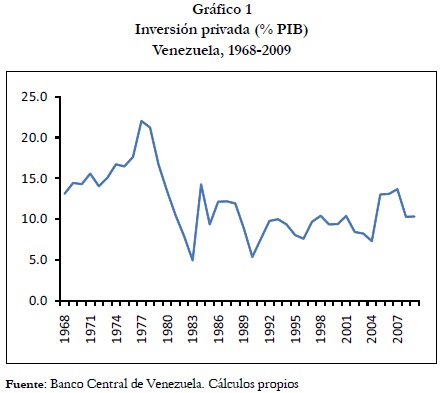

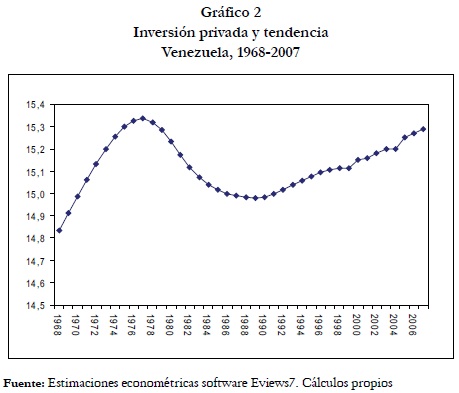

En el Gráfico 1 se muestra la evolución de la inversión privada para el período 19682009, a precios de 1997.

El análisis gráfico muestra que la inversión privada en Venezuela presenta un comportamiento que no ha sido estable o suave, si no que, por el contrario, la serie es altamente volátil, especialmente desde finales de la década de los setenta. Como se observa, hasta 1978 la inversión privada presenta un crecimiento sostenido, acorde con las condiciones macroeconómicas, sociales y políticas existentes en el país. Este lapso (1968-1977), estuvo caracterizado por un cuadro macroeconómico de rápido crecimiento económico, equilibrado interna y externamente. Adicionalmente, la estabilidad cambiaria, bajos niveles de inflación se sumaron a una moderada tasa de interés real positiva, lo que propició un clima de seguridad aceptable para los agentes económicos.

Posteriormente, a partir de 1978 (Gráfico 1), comienza a observarse el deterioro y la pérdida de dinamismo en la inversión privada. Hay algunos elementos asociados al incremento de la volatilidad y falta de dinamismo en la inversión privada, entre ellos la incertidumbre macroeconómica, asociada a variables tales como, tipo de cambio real, tasa de interés real y la inflación, entre otras. Estas pueden haber tenido una influencia importante en la evolución de la inversión privada. En estas variables el rol de la política fiscal ha sido significativa (García et al, 1996), en particular a partir de 1983, período en el cual la inestabilidad macroeconómica se ha hecho más significativa.

III. Shocks exógenos y la inversión privada en Venezuela. Evidencia empírica

1. Persistencia de los shocks en la inversión privada en Venezuela

Aquí se aborda el tema de la persistencia de los choques sobre la inversión privada por medio de los test de raíz unitaria. La importancia de detectar la presencia de una tendencia aleatoria(raíz unitaria)enla serie de la inversión privada, consiste en que de ello se derivan importantes implicaciones de política económica.

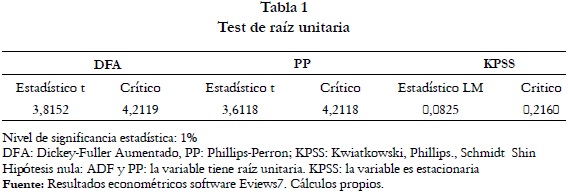

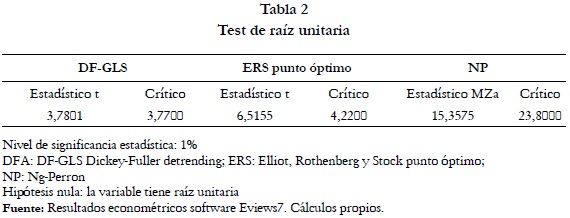

Las pruebas de raíz unitaria se realizan para el logaritmo natural de la serie de la inversión privada7, lfbkfr, en nivel y para su primera diferencia. En el primer caso, la prueba incluye un intercepto y una tendencia determinista para analizar si la serie es estacionaria en torno a dicha tendencia. Para verificar si la serie de inversión privada presenta o no una raíz unitaria se recurre a los siguientes test: Dickey-Fuller Ampliado o ADF; el test de correcciones no paramétricas Phillips-Perron, PP, (1988); el contraste de estacionariedad de Kwiatkowski et al, KPSS, (1992). No obstante, DeJong et al (1992), muestran que estos tipos de test tienen problemas de potencia, por lo que no son capaces de distinguir series con raíz unitaria frente a otras que sigan un proceso autorregresivo de orden uno (AR1), con un coeficiente cercano, pero inferior, a la unidad. Según Rivera y Toledo (2004), Cámara (2006) y Ramírez y Rodríguez (2008), consideran que los test: DF-GLS (Dickey-Fuller test with GLS detrending) o ERS (GLS) [Véase Elliot et al (1996)] y el Ng-Perron, NP, (2001), son los de mayor potencia.

Todos ellos se plantean en el contexto de un modelo con constante y tendencia y la variable es tomada en niveles. Para el contraste de ADF se utilizó el criterio de Akaike, AIC, para seleccionar el orden del proceso autorregresivo. Los contrastes de PP y NP se realizaron con la ventana espectral de Barlett. Los resultados se muestran en las tablas 1 y 2.

Como se observa en el tabla 1, la evidencia señala que con el test ADF se acepta la hipótesis nula, al igual con el PP; en este caso,lavariablepresentaunaraízunitaria,lo cual implica que no es estacionaria; en consecuencia, con estos test se puede concluir que la serie en niveles muestra una tendencia estocástica; sin embargo, el KPSS señala que no se puede rechazar la hipótesis nula, la serie es estacionaria en niveles, I(0). De acuerdo a esto, existen contradicciones en estos test y según Cheung y Chinn (1997) puede estar indicando que la información contenida en la variable no es suficiente para discriminar entre los modelos recogidos bajo la hipótesis nula y la alternativa de los diferentes contrastes. Por otra parte, Carrión et al (2004) plantean que los contrastes pueden estar mal especificados si las series han sufrido cambios estructurales a lo largo del período analizado, es decir, dicha contradicción se puede interpretar como un indicador de la existencia de cambio estructural. Dados los resultados anteriores se procedió a utilizar los test de mayor potencia, los cuales se muestran en el tabla 2. Los test DF-GLS y ERS, revelan que se rechaza la hipótesis nula, la variable es estacionaria en niveles. En este caso, presenta una tendencia deterministan o así el test NP, que acepta la hipótesis nula.

Una correcta lectura de los resultados anteriores debe considerar, adicionalmente, el problema de potencia que sufren estos estadísticos alserutilizados en muestras pequeñas. En particular, es posible encontrar niveles de potencia aceptables para estos test cuando se utiliza un tamaño de muestra mayor a 50 observaciones, que claramente no es el caso. No obstante, como señalan Ramírez y Rodríguez (2008), la existencia decambios estructurales es unaimportante fuente de distorsiones en la inferencia de los test de raíces unitarias.

2. Análisis de cambio estructural

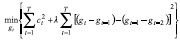

Para determinar, con procedimientos estadísticos, cuáles han sido los puntos de inflexión de la inversión privada, se procederá a evaluar la tendencia de largo plazo. Los elementos del punto anterior pueden complementarse con un análisis de series de tiempo que separa el componente transitorio (cíclico) y permanente o de tendencia de la serie de inversión privada. Resulta interesante determinar si la caída en la inversión resulta ser un fenómeno transitorio, o si, por el contrario, se trata de un cambio permanente en la serie. Así, en este punto se presentan los principales resultados de un ejercicio de descomposición de ciclo-tendencia a partir de la metodología del filtro Hodrick y Prescott (Hodrick y Prescott, 1987, y 1980)8 que es el procedimiento estándar para extraer la tendencia. Esta permite obtener una estimación del componente de tendencia que puede ser útil; además, facilita una mejor aproximación del componente cíclico, aspecto de gran utilidad en los estudios de los ciclos económicos.

El ejercicio parece corroborar varios puntos, evidenciados en el Gráfico 2, entre ellos está que la inversión presenta una tendencia creciente y con pendiente inclinada, alcanzando su punto máximo en el año 1978, momento en el cual se revierte la tendencia. El comportamiento decreciente parece llegarhasta 1983 cuando alcanza un punto crítico y comienza cierta recuperación. A partir de 1990 la tendencia es otra vez creciente pero con una pendiente más suavizada.

3. Test de raíz unitaria con cambio estructural

La incorporación de cambios estructurales en la modelización de las series de tiempo se ha realizado bajo diferentes enfoques, que en lo fundamental difieren en la endogeneidad o no del momento de cambio y en el número de cambios permitidos.

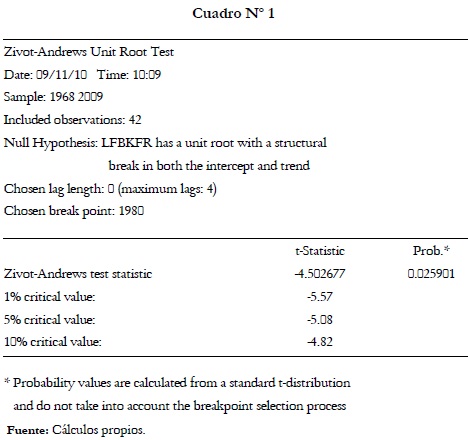

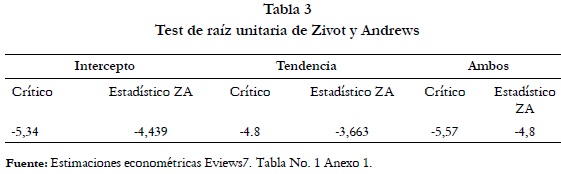

En el presente trabajo se contrasta la existencia de una raíz unitaria en la inversión privada de Venezuela contra la hipótesis alternativa de estacionariedad en presencia de cambios estructurales. Para tal caso se efectúa la prueba de Zivot y Andrews(1992), para la serie anual de la inversión privada.

Zivot y Andrews, ZA (1992), desarrollaron una serie de pruebas para la estimación de cambios estructurales endógenos. Dichas pruebas permiten la evaluación de la presencia de una raíz unitaria contra la alternativa de un proceso estacionario con un cambio estructural, bien sea en nivel, en tendencia o en ambos. ZA, seleccionan el punto de cambio donde el estadístico t (student) en el coeficiente de la variable autorregresiva se utiliza para probar dónde la hipótesis nula de raíz unitaria es más negativa. Así, el test de ZA investiga la posibilidad de la existencia de una tendencia segmentada. Estos autores buscan un corte estructural y lo tratan como endógeno a la muestra.

En consecuencia el modelo para la inversión privada en Venezuela quedaría como sigue:

Donde lfbkfr es el logaritmo de la inversión privada expresada en niveles, α es una constante, DU(λ) es una variable dummy que toma el valor de 1 a partir del año en el que se cree ocurrió el cambio estructural y el valor de 0 en los años anteriores, la variable t representa el tiempo, lfbkfrt-1 es la inversión privada rezagada un período. DT(λ) = t – Tλ si t > Tλ y 0 si esto no es así. El siguiente término es la sumatoria del cambio en la variable de interés para los periodos t – j hasta k; los k regresores de este término, se agregan para eliminar la posible dependencia en la distribución límite usada en las pruebas estadísticas, causada por la dependencia temporal de las distribuciones. Finalmente, ε es el término de error.

El test de ZA se aplicó recursivamente, es decir, para todos los To posibles. Al permitir que los quiebres se calculen endógenamente, se reduce la posibilidad de no rechazar la hipótesis nula cuando ésta no es verdadera, por lo que las conclusiones son mucho más sólidas.

A continuaciónse presentanlosresultados, en la tabla 39. La hipótesis nula es si la inversión privada presenta una raíz unitaria con quiebre estructural.

Los resultados muestran que en los tres casos se acepta la hipótesis nula, es decir, la inversión privada en Venezuela para el lapso 1968-2009, presenta una raíz unitaria, tanto en constante como en la tendencia. Así, el hecho de que la variable no sea estacionaria implica que los factores exógenos o perturbaciones aleatorias observadas en la serie de la inversión privada, tendrían efectos permanentes o de largo plazo. En consecuencia, el comportamiento errático de la serie se debe a la presencia de raíz uni-taria. No obstante, es importante precisar, que dado que la muestra es pequeña, por lo que aceptar que los cambios en la inversión son de carácter permanente es arriesgado; sin embargo, es necesario reconocer que existe una alta persistencia de los shocks.

IV. Implicaciones teóricas y de política económica

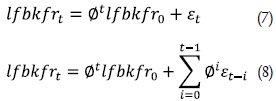

El resultado anterior implica, que hay que situarse en la visión de los gestores de política económica, dadas sus implicaciones sobre la naturaleza, persistencia y origen de los choques. La persistencia de los choques experimentados en la inversión privada esfundamental, tanto paralateoría económica, como para el diseño de política económica. Las implicaciones de política económica se pueden observar a través de las siguientes ecuaciones:

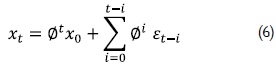

Utilizando como ejemplo un paseo aleatorio como en

el cual, al sustituir recursivamente, se obtiene la expresión (6)

Expresando estas ecuaciones en función de la inversión privada, se tiene:

Se pueden analizar las implicaciones de política económica de acuerdo al valor absoluto del parámetro de la ecuación.

En el caso en que el valor absoluto del parámetro se encuentre entre 0 y 1 (caso de estabilidad), la influencia del valor inicial de x0 y de los choques pasados decaen a medida que aumenta el tamaño de la muestra. Por lo que el presente es más importante que el pasado inmediato y las medidas de política económicas no anticipadas (choques aleatorios) tienden a perder efecto a través del tiempo. Por el contrario, al ser el valor absoluto de la ecuación igual a 1 (raíz unitaria), la influencia del valor inicial x0 y de los choques pasados y presentes tienen la misma importancia, teniendo efectos permanentes en el nivel de la variable. En este caso, todas las medidas de política económica no anticipadas afectan la evolución presente y futura de la variable.

El hecho de que la inversión privada presente un comportamiento aleatorio y no tienda a un punto de equilibrio, trae como consecuencia una pérdida de dinamismo de la inversión, ocasionando una tendencia secular al estancamiento. Esta situación está estrechamente relacionada con la incertidumbre macroeconómica y las fuertes oscilaciones en el ingreso petrolero que provoca una trayectoria macroeconómica errática y, sobre todo impide que los agentes económicos puedan formar expectativas claras en cuanto al futuro económico a la hora de decidir dónde realizar sus inversiones. En consecuencia, la percepción de riesgo radica tanto en la incertidumbre en cuanto a la orientación de la política económica como a la orientación política del gobierno, para disminuir los efectos negativos de los shocks petroleros.

Así, la respuesta a una mayor percepción de la incertidumbre genera una reacción instantánea y negativa y con efectos significativos, tanto a corto como a largo plazo. En este caso, el inversor reacciona negativamente disminuyendola inversión. En efecto, Peña (2009), plantea a través de las funciones impulso respuestas generalizadas, FIRG, que la caída en la inversión es, aproximadamente del 10% hasta el tercer período. A partir del quinto período se incrementa a un 15%. Alargo plazo semantiene el shock inicial y la caída permanente en la inversión. Quizás, lo importante a precisar es que la incertidumbre tiene un efecto dinámico negativo en la inversión. Estos resultados estarían corroborando lo planteado y verificado anteriormente.

En consecuencia, las políticas económicas deben estar dirigidas a corregir los desequilibrios que afectan la tendencia de largo plazo de la inversión privada, entre ellos, la percepción de riesgo que surge de los niveles de incertidumbre macroeconómica existentes en la economía venezolana.

Consideraciones finales

En este documento se reportó evidencia acerca de los efectos de los cambios estructurales en la inversión privada en Venezuela. En particular, la inversión privada presenta un comportamiento muy volátily desigual en el período de 1986 a 2009, debido a shocks de tipo coyuntural y estructural que han sacudido a la economía venezolana.

Como se muestra en el documento, los test tradicionales de raíz unitaria, no dan una señal clara, en cuanto a sí la inversión privada es estacionaria o no. Se aplicó el test recursivo de Zivot y Andrews, ZA, para comprobar si la inversión privada seguía un proceso aleatorio o uno estacionario con quiebres estructurales. La evidencia mostró que la inversión presenta una raíz unitaria. En consecuencia, los choques exógenos tienden a permanecer por largo tiempo. Las implicaciones de política económica, estarán entonces, destinadas a corregir los desequilibrios que afectan la inversión a largo plazo.

Una pregunta que queda sin responder es la naturaleza de los shocks. Esta es una tarea que puede responder a una agenda de investigación, que idealmente debería ser capaz de explicar si estos shocks provienen de factores internos y/o factores externos.

Referencias bibliográficas

1. Badagian, A.; Goyeneche, J.; Rodríguez, S. y Selves, R. (2001). Tasa de desempleo en Montevideo: ¿raíz unitaria o cambio estructural?. Instituto de Estadística. Facultad de Ciencias Económicas y de Administración. Universidad de la República. [ Links ]

2. Banerjee, M y Urga, G. (2005). ''Modelling structural breaks, long memory and stock market volatility. An overview''. Journal of Econometrics, No. 129. [ Links ]

3. Bai, J y Perron, P. (1998a). ''Estimating and testing linear models with multiple structural changes''. Econometrica, Vol. 66, No. 1, pp. 47-78. [ Links ]

4. Cámara, N. (2006). Raíces unitarias y cambios estructurales en los flujos del comercio internacional. Universidad de Zaragoza. Mimeo. [ Links ]

5. Carrión-I-Silvestre, J.; Artis, M. y Sansó, A. (2004). ''Raíces unitarias y cambios estructurales en las macromagnitudes españolas''. Revista de Economía Aplicada, No. 35. [ Links ]

6. Dejong, D.; NankerviS, J.; Savin, N. y WhiteRman, C. (1992). ''Integration versus trend stacionary in time series''. Econometrica, Vol. 60, No. 2, pp. 423-433. [ Links ]

7. Dickey, D. y Fuller, W. (1979). ''Distribution of the estimators for autoregressive time series with unit root'' Journal of the American Statistical Association, Vol.74, No. 336, pp. 427-431. [ Links ]

8. Dickey, D. y Fuller, W. (1981). ''Likelihood ratio statistic for autoregressive time series with a unit root''. Econometrica, Vol. 49, No. 4, pp. 1057-1072. [ Links ]

9. Dufour, J. y Ghysels, E. (1996). ''Recent developments in the econometrics of structural change''. Journal of Econometric, Vol. 70, pp. 1-8. [ Links ]

10. Cheung, Y. y Chinn, D. (1997). ''Further investigation of the uncertainty unit root in GDP''. Journal of Business and Economic Statistic, No. 15(1). [ Links ]

11. Chow, G. (1960). ''Test of equality between sets of coefficients in two linear regressions'' Econometrica, Vol. 28, No. 3. [ Links ]

12. Chumacero, R y Quiroz, R. (1996). La tasa natural de crecimiento de la economía chilena: 1985-1996. Mimeo. [ Links ]

13. Elliot, G., Rothenberg, T. y Stock, J. (1996). ''Public investment in infrastructure in a simple growth model''. Journal of Economic Dynamics and Control, No. 18. [ Links ]

14. Fuller, W. (1976). Introduction to statiscal time series. Mimeo. [ Links ]

15. García, G. et al (1997). ''La sostenibilidad de la política fiscal en Venezuela''. Revista del Banco Central de Venezuela, Vol. XI , No. 2. Caracas. [ Links ]

16. Gujarati, D. (2003). Econometría. McGraw-Hill Interamericana. Cuarta edición. [ Links ]

17. Harvey, A. (1985) .''Trends and cycles in macroeconomic time series''. Journal of Business and Economic Statistic, Vol. 3(3). [ Links ]

18. Hodrick, R y Prescott, E. (1981) ''Post-War U.S business cycle: an empirical investigation'' Discussion Paper 451, Federal Reserve Bank on Minneapolis. [ Links ]

19. Kydland, F. y Prescott, E. (1982).''Time to build and aggregate fluctuations''. Econometrica, Vol. 50(6) [ Links ]

20. Kydland, F. y Prescott, E. (1990) ''Business cycles: real factor and monetary myth''. Quarterly Review, Vol. 14(2), Federal Reserve Bank of Minneapolis. [ Links ]

21. Kwiatkowski, D.; Phillips, P.; Schmidt, P. y Shin, Y. (1992). ''How sure are we that economic time series have a unit root''. Journal of Econometric, No. 54. [ Links ]

22. Lee, J. y Strazicich, M. (2003). ''Testing the null of stacionarity in the prevence of structural break''. Applied Economics Letter, No. 8. [ Links ]

23. Lumsdaine, R y Papell, D. (1997). ''Multiple trend breaks and the unit root hypothesis'' Review of Economics and Statistics, No. 79. [ Links ]

24. Mendoza, O. (2003). ''¿Cuáles factores determinan la inversión?''. Boletín Económico BCVOZ, No. 9, Banco Central de Venezuela. [ Links ]

25. Mercado, A.; Leitón, J. y Chacón, M. (2005). ''El crecimiento económico en Bolivia''. Documento de Trabajo, No. 01/05. Instituto de Investigaciones Socio Económicas. [ Links ]

26. Nelson, C. R. y H. kang (1981). ''Spurious periodicity in inappropriately detrended time series''. Econometrica, No. 49. [ Links ]

27. Nelson, C. R. y H. kang. (1984). ''Pitfall in the use on time as on explanatory variable in regression''. Journal of Business and Economic Statistics, No. 2. [ Links ]

28. Nelson, C. y Plosser, C. (1982). ''Trends and random walks in macroeconomics time series''. Journal of Monetary Economics, Vol. 10. [ Links ]

29. Ng, S. y Perron, P. (2001). ''Lag length selection and the construction of unit root test with good size power''. Econometrica, No. 9. [ Links ]

30. Peña, C. (2009). Incertidumbre macroeconómica e inversión privada en Venezuela. Un modelo macroeconométrico. Tesis Doctoral. Doctorado en Ciencias Sociales. Facultad de Ciencias Económicas y Sociales, UCV. [ Links ]

31. Perron, P. (1989). ''The great crash, the oil price shock and the unit root hypothesis''. Econometrica, Vol. 57. [ Links ]

32. Phillips, P. y Perron, P. (1988). ''Testing for a unit root in time series regression'' Biometrika, 75(2). [ Links ]

33. Quandt, R. (1960). ''Test of the hypothesis that a linear regression obeys two separate regimes''. Journal of American Statistical Associations, No. 55. [ Links ]

34. Rivera, J. y Toledo, P. (2004). ''Efectos de la infraestructura pública sobre el crecimiento de la economía, evidencia para Chile''. Estudios de Economía, Vol. 31. No. 1. [ Links ]

35. Ramírez, D. y Rodríguez, G. (2008) ''Estructura de la tasa de desempleo en España por comunidades autónomas''. XXXIII Simposio de Análisis Económico. Zaragoza 2008. [ Links ]

36. Rappoport, P y Reichlin, L. (1989). ''Segmented trends and nonstationary time series'' The Economic Journal, No. 99. [ Links ]

37. Rodríguez, G. (2002). ''Modelos estructurales en el contexto de las series de tiempo temporales económicas''. Documento de Trabajo. Universidad de la Laguna y Universidad de las Palmas de Gran Canaria. España. [ Links ]

38. Said, S. y Dickey, D. (1984). ''Testing for a unit root in autoregressive average models of unknown order''. Biometrika, No. 71. [ Links ]

39. Sánchez, P. (2008). ''Cambios estructurales en series de tiempo: una revisión del estado del arte''. Revista de Ingenierías, Vol. 7, No. 12. Universidad de Medellín, Colombia. [ Links ]

40. Valecillos, H. (1989). Acumulación de capital y desigualdades distributivas en la economía venezolana. Ediciones INAESIN. Caracas. Venezuela. [ Links ]

41. Zivot, E y Andrews, W (1992) ''Further evidence on the great crash, oil prices shock and the unit root hypothesis''. Journal of Business and Economics Statistics, No. 10. [ Links ]

NOTAS

* Este trabajo forma parte del proyecto de investigación titulado: ''Choques petroleros, incertidumbre y dinámica macroeconómica en Venezuela'', financiado por el Consejo de Desarrollo Científico y Humanístico, CDCH, de la Universidad Central de Venezuela, UCV. Caracas, Venezuela.

1 Los estudios realizados sobre cambios estructurales, han sido realizados con diferentes enfoques. Chow (1960), quizás fue el primero en evaluar los resultados de los cambios estructurales en modelos de regresión, considerando para ello la presencia de cambios simples conocidos. Las investigaciones posteriores se han destinado al desarrollo de pruebas para determinar el punto de cambio. En este sentido, Quant (1960) propuso tomar como fecha de cambio estructural, la que tenga el valor más alto de la prueba de Chow de todas las posibles fechas de cambio, esto se conoce como el Estadístico de Quandt. Una de las formas de construir el estadístico de Quandt es graficar la secuencia de las pruebas de Chow como una función de posibles fechas de cambio estructural.

2 La literatura teórica ha ofrecido distintos argumentos para explicar la presencia de raíces unitarias. En este sentido están la teoría de los ciclos económicos reales que sugiere que la principal fuente de las fluctuaciones son los choques permanentes del lado de la oferta, tales como los tecnológicos. También, la existencia de fallos de mercado pueden hacer que los choques de demanda (inicialmente de naturaleza transitoria), tengan efectos permanentes sobre la dinámica de la producción.

3 Una serie estacionaria fluctúa alrededor de una media, tiene una función de autocorrelación simple que decrece rápidamente cuando aumentan los retardos, su varianza es finita e independiente del tiempo y tiene memoria limitada.

4 A partir del trabajo de Nelson y Plosser (1982), se reconoce que dicho componente podía tener un comportamiento estocástico, afectando el desarrollo de las pruebas de estabilidad del modelo que están basadas en una tendencia determinística.

5 Phillips y Perron (1988), plantean que en economía, la hipótesis de las raíces unitarias surge de las implicaciones teóricas del supuesto de que los agentes económicos tratan de maximizar su función objetivo, para lo cual usan racionalmente la información disponible.

6 Los contrastes de raíz unitaria pioneros en la literatura se deben a Fuller (1976) y Dickey-Fuller (1979). Estos autores propusieron un método simple para contrastar la existencia de raíz unitaria en una serie temporal, que puede venir generada por procesos autorregresivos de orden uno. En este sentido, Dickey-Fuller (1981) desarrollan el contraste de raíz unitaria asumiendo que el proceso generador de datos, PGD, era un proceso AR (ρ), lo que se conoce como Dickey-Fuller Aumentado o ADF. Posteriormente, Said y Dickey (1984) extendieron al caso de un proceso ARMA (p, q) con p y q desconocidos que a lo sumo, contiene una raíz unitaria en su parte autorregresiva. Posteriormente, el test de correcciones no paramétricas Phillips-Perron, PP, (1988); sin embargo, estos test conducen a una aceptación de la presencia de una raíz unitaria, lo cual puede ser dudosa cuando la serie en cuestión incorpora cambios estructurales debido a acontecimientos económicos.

7 Los datos de la formación bruta de capital fijo privado se obtuvieron del Banco Central de Venezuela, con periodicidad anual, para el lapso 1968-2009 y tomando como año base 1997.

8 El filtro supone que las series de tiempo yt pueden ser descompuestas en un componente tendencial gty otro cíclico ct(yt = gt + ct). El suavizamiento de la serie viene determinado por la suma de cuadrados de las segundas diferencias de la tendencia, mientras que el componente cíclico recoge desviaciones cuyo promedio a largo plazo debe ser cero. Así, el problema para determinar el componente de la tendencia viene dado por:

donde el parámetro λ es un número positivo que penaliza la variabilidad del componente de tendencia de la serie. Mientras mayor sea λ la solución de la tendencia tenderá a ser más suave y en caso extremo en el que este parámetro tiende a infinito se tendrá como solución una línea recta.

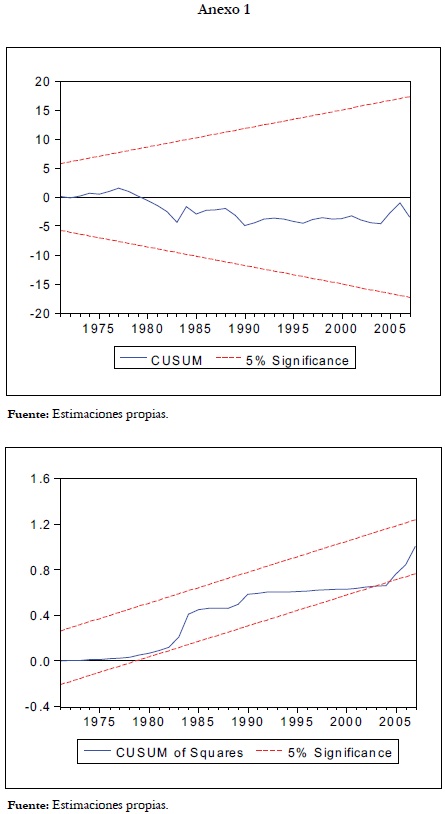

9 Los resultados econométricos se muestran en el anexo 1. (Cuadro No. 1)

ANEXOS