Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkPerfil de Coyuntura Económica

versión On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.16 Medellín dic. 2010

COYUNTURA ECONÓMICA EMPRESARIAL

Construcción de un modelo de scoring para el otorgamiento de crédito en una entidad financiera*

Construction of a scoring model for the granting of credit in a financial institution

Juan Camilo Ochoa P.**; Wilinton Galeano M.***; Luis Gabriel Agudelo V.****

** Analista Riesgo de Lavado de Activos Coofinep. Dirección electrónica: juanop@coofienp.com.

*** Analista Riesgos Financieros Coofinep. Dirección electrónica: wilintongm@coofienp.com.

**** Docente Universidad de Antioquia. Dirección electrónica: lgagudelo@economicas.udea.edu.co.

–Introducción. –I. Relevancia e Inestabilidad del Sistema Financiero. –II. Regulación Bancaria y el riesgo de crédito. –III. Revisión de la Literatura: Scoring estadístico. –IV. Metodología. –a. Descripción de las variables. –b. Modelo de Scoring para la asignación de crédito. –1. Análisis de datos. –2. Índice de desviaciones. –3. Scoring o puntaje. –4. Resultados. –5. Pruebas de Back Testing. –6. Generalidades. –Conclusiones. –Referencias bibliográficas. –Anexos.

Primera versión recibida: Agosto 20 de 2010; versión final aceptada: Octubre 25 de 2010

Clasificación JEL: C42, C53, G14, G28.

RESUMEN

La Superintendencia Financiera de Colombia (SFC) mediante la Carta Circular 31 y la Circular Externa 11 de 2002, exige que todas las instituciones financieras deben implementar un Sistema de Administración del Riesgo Creditico (SARC); teniendo en cuenta la volatilidad de las variables financieras gracias a la globalización de los mercados financieros mundiales y la importancia de un sistema financiero fuerte. En este marco regulatorio, el presente trabajo implementa una metodología de análisis discriminante para la construcción de un modelo de Scoring de otorgamiento de crédito; mediante el análisis estadístico de variables cualitativas y cuantitativas dentro de una base de datos facilitadas por una cooperativa financiera del Valle de Aburrá con esto se pretende definir perfiles de prestatarios propensos al incumplimiento de sus obligaciones, y perfiles de prestatarios de buen comportamiento.

Palabras clave: Modelo Scoring, análisis discriminante, riesgo de crédito, otorgamiento de crédito, sistema financiero.

ABSTRACT

The Superintendencia Financiera of Colombia (SFC) by the Carta Circular 31 and the Circular Externa 11 of 2002, it requires to all financial institutions implement a Risk Management System Credit, taking into account the volatility of financial variables through the world financial markets globalization and the importance of a strong financial system. In this regulatory framework, the paper proposes a grand model of credit scoring to define profiles of borrowers susceptible to default in their obligations, and profiles of borrowers with good behavior, that, through statistical analysis of qualitative and quantitative variables with a database provided by a financial cooperative in the Aburrá Valley.

Key words: Scoring Model, discriminant analysis, risk credit, granting credit, financial system.

RÉSUMÉ

La Surintendance Financière de Colombie (SFC) à travers la Note de Service 31 et la Note de Service Externe 11 de 2002 exige que toutes les institutions financières de Colombie doivent mettre en œuvre un Système de Gestion du Risque de Crédit (SARC), tout en tenant compte de la volatilité des variables financières associées à l’instabilité du marché financier international. Dans ce cadre régulateur, cepapier propose une méthodologie d'analyse discriminante pour la construction d'un modèle de Scoring d'octroi de crédit. Pour cefaire,nousfaisons uneanalysestatistique sur des variables qualitatives et quantitatives, en utilisant la base de données d’une institution financière de la ville de Medellin. Nous avons donc établides différents profils concernant, d’une part, les emprunteurs pouvant être définies comme des mauvais payeurs et, d’autre part, les emprunteurs définies come des bons payeurs.

Mots clef : Modèle Scoring, analyse discriminante, risque de crédit, octroi de crédit, système financier.

INTRODUCCIÓN

La acumulación de capital humano, tecnológico, de conocimiento y físico, como la inversión, son tomados como determinantes importantes del crecimiento económico en la actualidad. La inversión física ha sido reconocida por los primeros economistas clásicos, como motor del crecimiento económico,demostrado por Harrod (1939) y Domar (1946) con su modelo básico de crecimiento, y son las instituciones financieras quienes aprovechando sus economías de escala,ponen enmanos de los inversores el capital necesario para promover el crecimiento. Después de las crisis financieras de 1999 y 2008, en Colombia y Estados Unidos respectivamente, se hace evidente que el sistema financiero debe ser regulado de tal manera que corrija las asimetrías de información, las cuales el mercado por sí solo no corrige.

Ahora bien, la regulación financiera no es nueva en el entorno global, pues dada la inestabilidad y la globalización de mercados financieros, la regulación es puesta en la agenda de los países desarrollados. Con la creación del Comité de Regulación Bancaria de Basilea, se dan los primeros pasos de la regulación internacional, cuyos lineamientos se convirtieron rápidamente en derroteros regulatorios a nivel mundial.

Bajo este contexto, se hacen recomendaciones para la administración del riesgo de cartera, definido por Torres (2005) como la probabilidad de que los deudores de la entidad financiera incumplan con sus obligaciones. Posteriormente, la Superintendencia Financiera de Colombia (SFC) –ya a nivel nacional– mediante la Carta Circular 31 yla Circular Externa 11, ambas del 5 de marzo de 2002, adopta una nueva forma de gestionar el riesgo crediticio(RC) mediante el desarrollo e instrumentación del Sistema de Administración de Riesgo Crediticio (SARC), como lo hace saber Torres (2005).

Dentro del SARC, del que más adelante ampliaremos, se impulsa la gestión interna de los riesgos a los que se enfrenta laentidad financiera, en cuanto al diseño y adopción de modelos que permitan monitorear de manera permanente su cartera de créditos desde su otorgamiento hasta su pago total, en la actualidad, el ente regulador sólo tiene modelos de referencia para el seguimiento de la cartera y cálculo de la provisión. Por ello, teniendo en cuenta las reglamentaciones, y dada la falta de un modelo de otorgamiento referenciado por la SFC, el objetivo de este trabajo será implementar una metodología de análisis discriminante para la construcción de un modelo de Scoring1 para una institución financiera de mediano tamaño.

Es así, como el presente trabajo se dividirá en cuatro partes, donde en la primera, se muestra la importancia e inestabilidad del sistemafinanciero,en la segunda,seplantea el marco teórico y normativo, en el cual se fundamenta la idea de construcción de un modelo para una entidad financiera de mediano tamaño. Seguidamente, se hablará del Comité de Regulación Bancaria de Basilea y la implementación de sus recomendaciones en la regulación bancaria de Colombia, con la SFC y la adopción del SARC. En el tercer apartado, se revisarán algunos artículos donde se proponen modelos de otorgamiento para instituciones financieras. Posteriormente, se mostrará la metodología utilizada para el modelo de Scoring y finalmente las conclusiones.

I. Relevancia e inestabilidad del sistema financiero

Es innegable el importante papel que cumple en la economía este mercado, puesto que es el encargado de captar el superávit existente en algunos agentes económicos, el cual, posteriormente coloca en manos de otro grupo de agentes que lo se invertirá en proyectos (crédito comercial) o se usará para cubrir ciertas necesidades de consumo (crédito de consumo). Esta inversión será el motor de crecimiento de la economía como lo demuestra Harrod (1939) y Domar (1946), con su modelo de crecimiento exógeno.

Además, como lo hace saber Urrutia (2002), el sistema financiero reduce en gran medida externalidades como los costos de transacción y la información asimétrica. Los costos de transacción, tratados por primera vez por Coase (1937), son generados cuando se busca un prestamista o prestatario que se ajuste a las necesidades que cada uno posea. Así, esta recolección de información de cada individuo generará costos adicionales. El otro problema, es la información asimétrica: selección adversa, riesgo moral y problemas de agencia. La selección adversa, surge cuando la falta de información hace que el ente prestador no conozca de manera perfecta, el tipo de agente al cual le pretende otorgar un crédito, no tiene la información suficiente para determinar si el individuo tiene la capacidad adquisitiva que informa tener o si logrará cumplir sus obligaciones.

Por otra parte, el riesgo moral ocurre cuando el prestamista al ser captador de dinero por parte de los ahorradores, toma un gran riesgo debido a su alto rendimiento, situación a la que sería averso si el dinero fuera suyo. Estos dos casos son resultado de la información asimétrica, estudiados por Akerlof (1970), Spence (1976) y Stiglitz (1995).Elproblemadeagenciasurgedebido a las diferentes funciones objetivo a la que se enfrenta el accionista o socio de la institución financiera y a la que se enfrenta el administrador financiero, tema del que se podrá ampliar con Tarzijan (2003).

También,es importante tener en cuenta que el sistema financiero es inestable, como lo hace ver el trabajo de Minsky (1992) con la hipótesis de la inestabilidad financiera, que ofrece un análisis interesante. Éste, basado en la Teoría General de Keynes, aduce que la momentánea estabilidad financiera, es la que hace que las instituciones bancarias apoyadas en una particular confianza promovida por el crecimiento económico, otorguen un mayor número de créditos con un mayor riesgo, generando una mayor liquidez en la economía e inflando los precios, esto debido a la especulación financiera, puesto que cuando la burbuja finalmente estalla, se encuentra una cartera vencida alta y finalmente una crisis financiera de grandes proporciones.

El sistema financiero canaliza los recursos de capital derivados del ahorro hacia la inversión, además de reducir de manera importante los costos de transacción e información asimétrica. Se hace claro entonces, que la intermediación financiera es necesaria y de vital importancia para la economía, para el apalancamiento y el crecimiento de la industria, asimismo, se debe tener en cuenta que es un mercado imperfecto gracias a las externalidades aún presentes, y por esto debe ser regulado.

II. Regulación Bancaria y el riesgo de crédito

Como lo afirma Pérez y Fernández (2007) desde la década de los años setenta del pasado siglo, se comienzan a ver cambios en el manejo de las instituciones financieras debido, en gran medida, a la volatilidad de variables exógenas y endógenas explicadas por la globalización de mercados financieros, la innovación de productos financieros, entre otros; las cuales obligan a que también se creen cambios en materia de regulación. Es así, como el colapso en 1974 de Bankhaus Herstatt en Alemania y del Banco Nacional Franklin en los EE.UU, obliga a que en el Banco Internacional de Pagos (BIS) con sede en Suiza, se cree el Comité de Supervisión Bancaria de Basilea con los presidentes de los bancos centrales del grupo del G102, con el objetivo de formular recomendaciones para la regulación de instituciones financieras y enfrentar de manera más eficaz las inestabilidades producidas por un mercado financiero mundial. Este organismo, consciente de que las instituciones se enfrentan al riesgo de crédito, hace público el Acuerdo de Capitales de Basilea en 1988, el cual es conocido como Basilea I, en dónde se hacen las recomendaciones necesarias, dada la importancia de asegurar la estabilidad del sistema y mantener un capital mínimo con el que se cubran los capitales sujetos al riesgo de posibilidad de impago, el cual se llamó capital mínimo regulatorio.

Debido a los vacíos regulatorios a nivel mundial del sistema y la rápida innovación de los productos financieros, estas recomendaciones fueron adoptadas por los entes reguladores de la mayoría de los países del mundo. Posteriormente, como lo hace saber Torres (2005), las entidades desarrollaron mejoras en la administración del riesgo, incorporando sus planteamientos estratégicos y operacionales en el manejo de este factor. Así, en 1999 el Comité de Basilea se reunió nuevamente y se creó un nuevo acuerdo: Basilea II, hechopúblicoen 2004 y una versión más completa en 2006, donde se amplía el tratamiento de los riesgos a los que se enfrenta el sistema financiero; teniendo en cuenta además del riesgo de crédito, a los riesgos operacionales y los de mercado. El acuerdo Basilea II, queda con elementos del Acuerdo de 1988 que no fueron revisadas en este nuevo Acuerdo y la Enmienda de 1996 que incluía el riesgo de mercado; asimismo, se incluyó el documento de 2005 que aplicaba Basilea II a actividades de comercio; para así obtener a Basilea II, que recomienda la gestión del sistema financiero, a través de tres pilares:

- Requisitos de capital mínimo: cubrimiento de capital en riesgo

- Proceso de examen supervisor: donde el ente supervisor cumple un papel primordialenlavigilanciaysupervisión de la administración por parte de las entidades financieras.

- La disciplina de mercado: acceso y transparencia de la información suministrada por las entidades financieras.

A nivel nacional, la SFC mediante la Circular Externa 11 y la Carta Circular 31 de marzo de 2002, con las cuales se modifica el capítulo II de la Circular Externa 100 de 1995 o Circular Básica Contable y Financiera (CBCF), empieza a cambiar la normatividad de regulación bancaria adecuándose a los nuevos cambios mundiales en este tema, por medio de la implementación del Sistema de Administración de Riesgo Crediticio (SARC) definido por Torres (2005, p. 125) como:

Un conjunto de políticas, procedimientos, metodologías, herramientas informáticas y capital físico y humano de las entidades financieras, dirigidas haciala adquisición de conocimientos, medición y control de riesgos crediticios, en los que incurre una entidad dentro del giro normal de su negocio.

El SARC debe contar al menos con los siguientes componentes básicos:

- Políticas de administración del RC

- Procesos de administración del RC

- Modelos internoso dereferenciaparala estimación ocuantificaciónde pérdidas esperadas

- SistemadeprovisionesparacubrirelRC

- Procesos de control interno

Dentro de los Procesos de administración del RC cada institución financiera debe tener los siguientes contenidos mínimos: otorgamiento, recuperación, seguimiento y control. Sin embargo, en las Consideraciones Generales del capítulo II de la CBCF, la SFC menciona el tipo de entidades que están obligadas a adoptar un SARC.

Las siguientes entidades están obligadas a adoptar un SARC: establecimientos bancarios, corporaciones financieras, compañías de financiamiento comercial, cooperativas financieras, organismos cooperativos de grado superior y todas aquellas entidades vigiladas por la SFC que dentro de su objeto social principal se encuentren autorizadas para otorgar crédito […]

La implementación por parte de las entidades financieras colombianas de la nueva normativa, se dividió en tres fases como lo señala Torres (2005):

- FaseI: Creación del documento que sustenta el desarrollo del SARC y avance en la reconstrucción y utilización de información histórica por parte de las instituciones financieras.

- Plazo para cumplimiento: 28 de junio de 2002

- Fase II: Finalización de la reconstrucción de la información histórica y desarrollo de sistemas de medición y administración del (RC).

Plazo para cumplimiento: 31 de diciembre de 2002

- Fase III: Empezar cálculo de pérdida esperada utilizando sistemas de medición y metodologías elegidas por la institución.

Plazo para cumplimiento: 27 de junio de 2003.

Las entidades vigiladas por la SFC, deben diseñar y adoptar un SARC que les permita monitorear de manera permanente su cartera de créditos, desde su otorgamiento hasta su pago total; por tanto, se deben diseñar e implementar modelos adecuados para dichos fines. En la actualidad, el ente regulador sólo tiene modelos de referencia para el seguimiento de la cartera y cálculo de la provisión, pero los modelos de otorgamiento deben ser diseñados de acuerdo a los lineamientos exigidos por el ente regulador, con el fin de escoger un buen sujeto de crédito. De este último, no se tiene un modelo de referencia, debido a que cada entidad tiene su particular nicho de mercado y por ende las características del sujeto de crédito pueden variar en cada entidad. Sin embargo, el diseño del modelo de otorgamiento debe tener en cuenta las exigencias de la norma, la cual dice que para dicho fin, se debe realizar un análisis que relacione información cualitativa y cuantitativa de los usuarios de crédito que permita diferenciar un perfil de cliente sujeto de crédito y un perfil de cliente no apto para otorgamiento de crédito.

Igualmente, la norma exige unos parámetros mínimos como: información previa al otorgamiento de un crédito, selección de variables y segmentación de portafolios, capacidad de pago del deudor y garantías que respaldan la operación y criterios para estimar su valor y eficacia (ver Circular Externa 52 de 2004)3. Es aquí, en donde se justifica la implementación de un modelo de otorgamiento para las instituciones financieras y argumentado por la inexistencia de un modelo de referencia que proponga la SFC; además, ''todas las entidades obligadas a implementar el SARC que tengan cartera de consumo, deben establecer un modelo de otorgamiento de crédito que permita clasificar y calificar según el riesgo a los potenciales sujetos de crédito'' como se expresa en la Circular Externa 22 de 20084. Por ello, el objetivo de este trabajo, será la realización de un modelo de Scoring5 de otorgamiento, basado en el historial de pagos crediticios, con el fin de caracterizar perfiles de prestatarios con baja y alta probabilidad de impago.

III. Revisión de la literatura: Scoring estadístico

Como lo afirma Gutiérrez (2007), los modelos de scoring o por puntajes fueron introducidos a partir del año 1970 en el análisis del otorgamiento del crédito, pero generalizados después de 1990 gracias al desarrollo estadístico y tecnológico. Entre los métodos para la construcción de modelos de scoring se pueden tener en cuenta como los más comunes, el modelo LOGIT, PROBIT, las Redes Neuronales y el Análisis Discriminante. En este escrito sólo se mostrarán algunos trabajos, pasando por un modelo de respuesta binaria, un modelo a criterio de expertos, otro modelo basado en redes neuronales y para finalizar, un modelo logit-probit; señalando sus principales características y en algunos casos mencionando sus desventajas.

Aguas y Castillo (2002), proponen un modelo en el cual se puedan estimar apropiadamente las pérdidas potenciales, en las que puede incurrir una entidad financiera en el otorgamiento y seguimiento del crédito, a través de una regresión logística binaria. Es importante tener en cuenta que lo innovador de este trabajo es el cálculo de varios tipos de default6, dependiendo de si la economía está en recesión o no, se incluirá en el análisis la hipótesis de la inestabilidad mencionada por Minsky (1992).

Otro trabajo interesante, es el de Medina y Paniagua (2008), donde implementan un modelo a criterio de expertos o analistas del crédito para una cooperativa, en la cual se analiza la inferencia que tiene cada variable tenida en cuenta en la aprobación o desaprobación de un crédito, se crea un modelo en el que se consideran relevantes las variables de entrada y de salida con apoyo en el criterio de los expertos y en el entendimiento que ellos tienen acerca del fenómeno gracias a una curva de aprendizaje basada en la experiencia. Los autores utilizan un modelo de Lógica Difusa teniendo en cuenta que la información no es la más completa ni la de mayor calidad en la realidad.

Pérez y Fernández (2007) utilizan un modelo de Redes Neuronales o de Inteligencia Artificial, en el cual, mediante algoritmos de aprendizaje,el modelo reconoce secuencias de patrones, simulando el comportamiento del cerebro humano. Este tipo de modelos se entrenan, se auto organizan, aprendeny olvidan; pero sugran problema es que no se sabrá cuál fue el criterio que utilizó para obtener el resultado, situación que los mismos autores llaman caja negra; pues resolverá el problema mas no sabrá como lo solucionó; en donde este modelo no servirá como una herramienta de apoyo en el caso estudiado.

Finalmente, el trabajo de Gutiérrez (2007), se basa en la construcción de un modelo logit-probit; el cual tiene en cuenta la naturaleza discreta de la variable dependiente que en este caso sería el default de la entidad, modeloque también esllamado de elección binaria. El autor utiliza una función acumulada F(x) con las siguientes propiedades: F(-∞)=0 y F(0)=1; esta función acumulada, mapea el intervalo [0,1], pues son los valores que toma la variable dependiente. La información que utiliza es de la Central de Deudores del Sistema Financiero, que contiene la información de todas las deudas y deudores del sistema financiero Argentino, con poco más de 32.600.000 registros.

IV. Metodología

Luego de las implementaciones y la reglamentación por parte de la SFC, las herramientas estadísticas deben ser aprovechadas en la creación de modelos internos para el otorgamiento, el seguimiento, el cálculo de la pérdida esperada y el capital mínimo requerido. En este trabajo, se propondrá un modelo de otorgamiento aplicado a una entidad financiera de mediano tamaño para la administración del riesgo de crédito, ya que la SFC no cuenta con un modelo de referencia de este tipo. El objetivo, es explicar la construcción de un modelo mediante análisis discriminatorio para una institución financiera, que en este caso se trata de una cooperativa7 ubicada en el Valle de Aburrá.

La base de datos que se utilizará para el trabajo, fue facilitada por una cooperativa financiera de mediano tamaño, de la cual por razones de privacidad y seguridad no se revelará el nombre, pero cuando sea necesario, será llamada Entidad Financiera X. Para la ordenación de las variables y los cálculos necesarios, se utilizará el paquete estadístico SPSS en su versión número 18. La base de datos contiene el histórico de seguimiento de créditos de 24.786 personas, con fecha de corte en noviembre de 2009, donde se identifican 30 variables con relación a cada registro de clientes de la entidad.

a. Descripción de las variables

La variable explicada o variable dependiente, será default, que es el número de días en el cual la institución financiera considerará que se entra en mora o en incumplimiento de las obligaciones. Ésta es utilizada en las instituciones financieras para evaluar la salud de la cartera y mediante este análisis administrar mejor el riesgo de probabilidad de impago. El default para la institución financiera de la base de datos es de 90 días, un default bueno será aquel que esté por debajo de este número de días y uno malo aquel que se encuentre por encima. Además, es de tener en cuenta que el nivel de default se determinará de acuerdo con las políticas de cada entidad.

Las variables independientes explicarán y determinarán la variable dependiente o variable explicada del modelo propuesto, de las treinta variables con las que se cuenta, se tomarán veinte que guardan una mejor relación con la variable dependiente, estas son:

- Oficina: es el lugar en el cual se solicitó el préstamo, con nueve puntos distribuidos en el Valle de Aburrá: Bello, Copacabana, Itagüí, Laureles, Belén, Envigado, Caldas, Manrique y La América.

- Categoría: es la calificación de cada cliente, determinada a partir de su historial de crédito. La SFC estandariza la calificación del riesgo de crédito y establece reglas para cada categoría en la Circular Externa 29 de mayo de 20078. Si no se tiene suficiente historial del cliente, esta información podrá ser obtenida de las diferentes centrales de riesgo. Las categorías sedefinen de la siguiente forma:

- A o riesgo normal

- B o riesgo aceptable, superior al normal

- C o riesgo apreciable

- D o riesgo significativo

- E o riesgo de incobrabilidad

- Monto: es el volumen del préstamo concedido. Se divide en cinco categorías, en millones de pesos

- ≤ 1

- ( 1 – 1.5 ]

- ( 1.5 – 2.5 ]

- ( 2.5 – 4 ]

- ≥ 4

- Garantía: es la garantía que ofrece el prestatario a la entidad financiera y ésta puede ser de dos tipos: personal y real. La primera, es cuando se tiene un respaldo personal, otorgado por un codeudor; en la segunda se respalda el crédito por medio de unbien inmueble, por ejemplo.

- Reestructurado: según el comportamiento del prestatario, el crédito ha tenido que ser modificado en sus condiciones iniciales, para asegurar que éste cumpla con las obligaciones financieras. Esta variable solo tiene dos categorías: No reestructurado y Reestructurado.

- Edad: la edad en la cual se encuentra el prestatario, está dividido en cinco categorías

- [ 18 – 25 ]

- [ 26 – 35 ]

- [ 36 – 45 ]

- [ 46 – 55 ]

- ≥ 56

- Ocupación: dividido en siete categorías, expresa la ocupación del prestatario

- Ama de casa

- Desempleado

- Empleado

- Estudiante

- Independiente

- Jubilado

- Pensionado

- Nivel Educativo: grado de escolaridad del prestatario

- Bachiller

- Ninguno

- Postgrado

- Primaría

- Técnico

- Tecnológico

- Universitario

- Ingreso Total: en cinco niveles, en millones de pesos

- ≤ 1.03

- ( 1.03 – 2.06 ]

- ( 2.06 – 3.09 ]

- ( 3.09 – 4.12 ]

- > 4.12

- Estrato Social: estrato socioeconómico del prestatario

- Estrato 1

- Estrato 2

- Estrato 3

- Estrato 4

- Estrato 5

- Estrato 6

- Antigüedad Laboral: Tiempo que lleva vinculado como trabajador en una empresa

- ≤ 1 año

- ( 1 – 3 ] años

- ( 3 – 6 ] años

- ( 6 – 9 ] años

- > 9 años

- Estado Civil: en seis niveles

- Casado

- Eclesiástico

- Separado

- Soltero

- Unión libre

- Viudo

- Género: sexo del prestatario: Femenino o Masculino.

- Personas a Cargo: número de personas que dependen económicamente del prestatario:

- 0 personas

- 1 persona

- 2 personas

- 3 personas

- ≥ 4 personas

- Tipo de Vivienda: en la que vive el prestatario

- Arrendada

- Familiar

- Propia

- Ninguna de las anteriores

- Tipo de Contrato: contrato laboral del prestatario

- Jubilado

- Servicios

- Término definido

- Término indefinido

- Ninguno de los anteriores

- Antigüedad en la Institución: antigüedad en la cooperativa si es asociado

- ≤ 1 año

- ( 1 – 3 ] años

- ( 3 – 6 ] años

- ( 6 – 9 ] años

- > 9 años

- Capacidad de Pago: se categoriza en cuatro niveles, entre menor valor, menor será la capacidad de pago del prestatario

- ≤ 2.8 o muy baja capacidad de pago

- ( 2.8 – 3.82 ] o baja capacidad de pago

- ( 3.82 – 5.28 ] o mediana capacidad de pago

- > 5.28 o alta capacidad de pago

- Plazo: el plazo al cual se solicita el crédito

- ≤ 12 meses

- ( 12 – 18 ] meses

- ( 18 – 24 ] meses

- ( 24 – 36 ] meses

- > 36 meses

- Forma de Pago: es la forma de pago en la cual se cancelarán las cuotas del crédito. En caja, es cuando el prestatario realiza el pago al prestamista directamente, mientras que en Nómina existe una institución que intermedia este pago.

b. Modelo de Scoring para la asignación de crédito

El Scoring estadístico está basado en historiales de pago, toma comportamientos pasados para pronosticar comportamientos futuros de los créditos. Como lo explica Schreiner (2002), un modelo de Scoring utiliza la misma lógica que el analista de crédito, pues se basa en experiencias y seguimientos de créditos otorgados en el pasado, mediante un análisis de las características de los nuevos solicitantes, con el fin de calificar o descalificar los perfiles. Es así como el analista basado en la experiencia, sabe que si otorga un crédito a un desempleadoéste tendrá un mayor riesgo de caer en default. El problema está en que la decisión del analista de crédito podrá ser subjetiva, y dependerá en gran medida de lo que el analista considere ''bueno'' o ''malo'' o de su estado de ánimo.

De acuerdo a esto, la metodología a utilizar es de análisis discriminante, donde el total de la información se divide en dos grupos para ser comparados: en el actual trabajo estos grupos son los prestatarios que se encuentran en default y los que no, este tipo de análisis ayuda a diferenciar las características quecontienen cadagrupode prestatarios; lo cual permite pronosticar de acuerdo con suscaracterísticassiestará o no en default. El objetivo de este modelo es asignar puntajes a cada perfil de cliente de la institución financiera, para determinar, dadas las características cuantitativas y cualitativas, si el cliente tendrá una alta o baja probabilidad de caer en default, y de estamaneraagilizar el trámite de un crédito y hacerlo menos subjetivo. Este tipo de procedimientos se denomina minería de datos o data mining, pues permite extraer información relevante y encontrar patrones de comportamiento de los datos; para posteriormente utilizar esta información relevante, en un análisis descriptivo y predictivo de los datos, como lo afirma Gutiérrez (2007).

1. Análisis de los datos

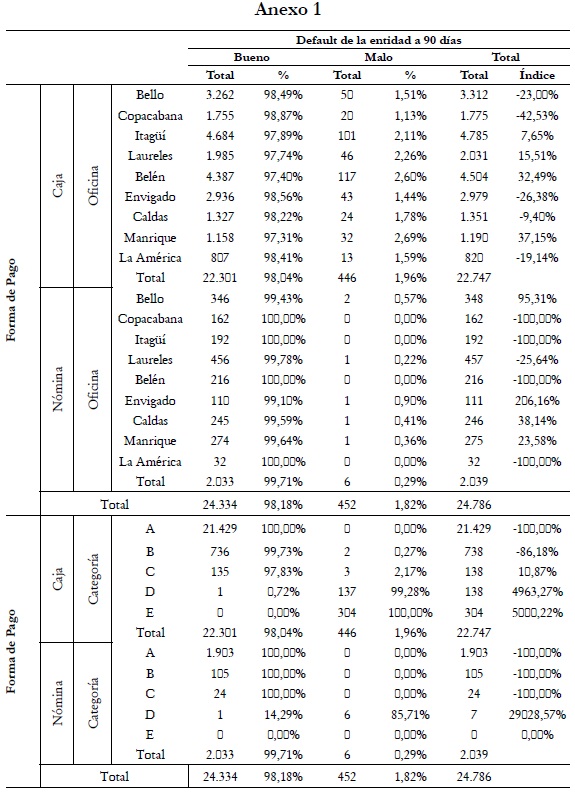

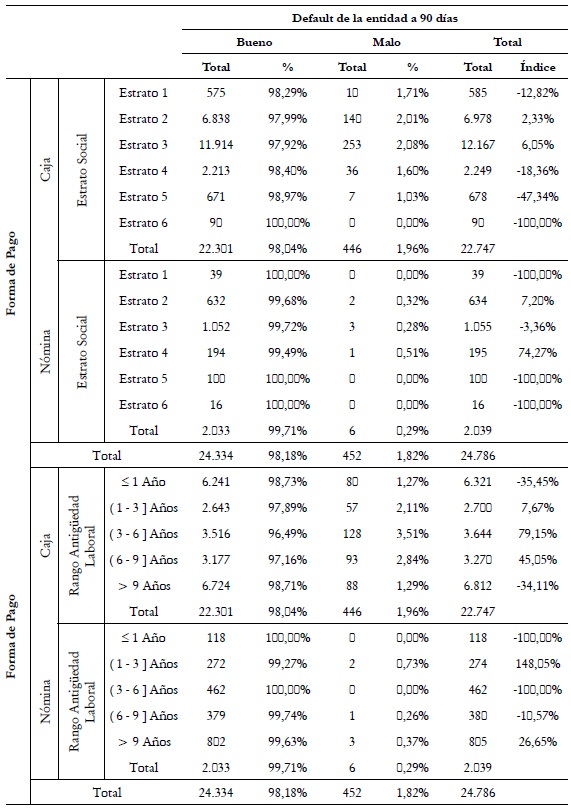

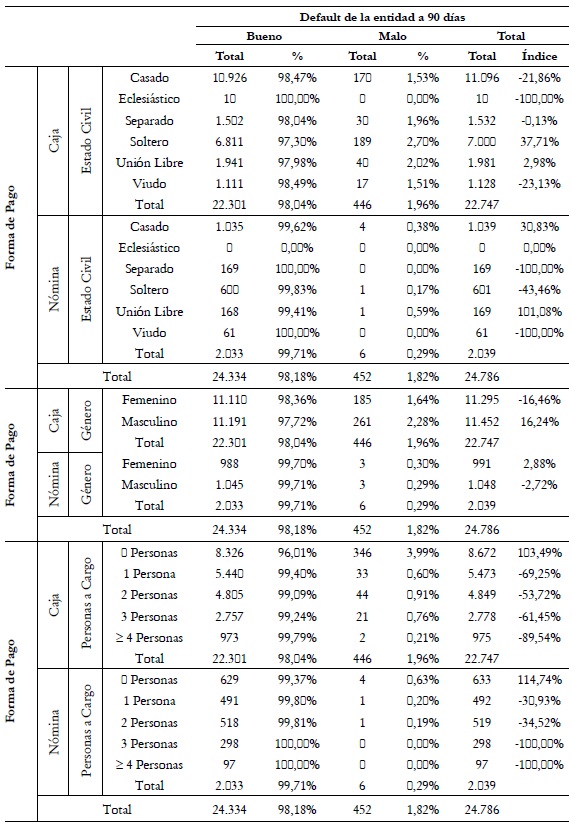

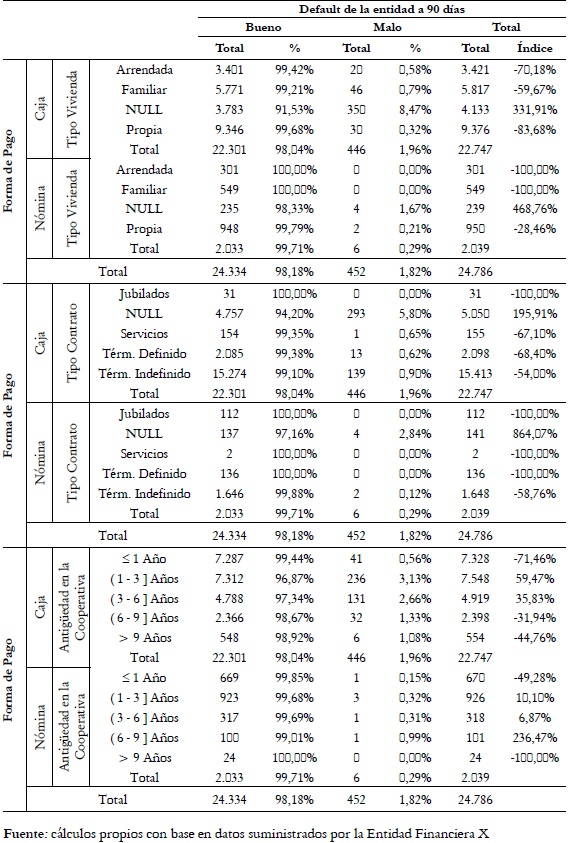

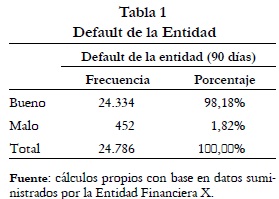

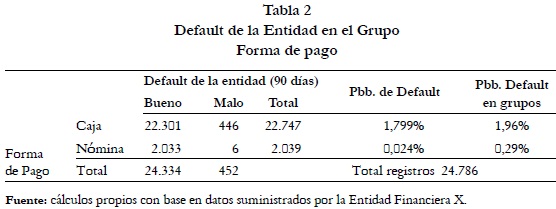

La base de datos de corte transversal cuenta con 24.786 registros, de los cuales 24.334 estánpordebajodel default delainstitución (90 días de mora), y 452 se encuentran por encima, siendo así el default de la entidad igual al 1.82%, como se puede observar en la Tabla 1. Esta es la probabilidad de que un crédito dentro de la entidad entre en mora.

La variable forma de pago jugará un papel importante, pues evidentemente hay una diferencia relevante entre las dos categorías que contiene. La categoría nómina está influenciada por un tercero, sobre el cual el prestatario no tiene ningún control, nómina se convierte en una categoría externa exógena, que se separa completamente del análisis del prestatario y de las variables que éste determina, y es claro que cuando una institución es la encargada de dirigir el pago de las cuotas a la entidad financiera, el default de esta categoría es casi nulo. Como se puede verificar en la Tabla 2, la probabilidad de que un prestatario con forma de pago de categoría nómina, entre en default es del 0,024%, independientemente de las otras variables, pues la tercera entidad nada tendrá que ver con ellas; es por ello, que forma de pago será incluida dentro del análisis de cada variable con respecto al default.

Para lograr una interpretación más clara a los ojos del lector, lo que se hará con las variables será dividirlas en dos grandes grupos a partir de la variable forma de pago, estos grupos serán caja y nómina, cada uno de estos grupos incluirá las variables y cada variablecategorías;entoncescadacategoría, será comparada contra el default de la entidad que es la variable dependiente. Para ilustrar esto, se tomará como el ejemplo, la variable género en el Gráfico 1.

2. Índice de desviaciones

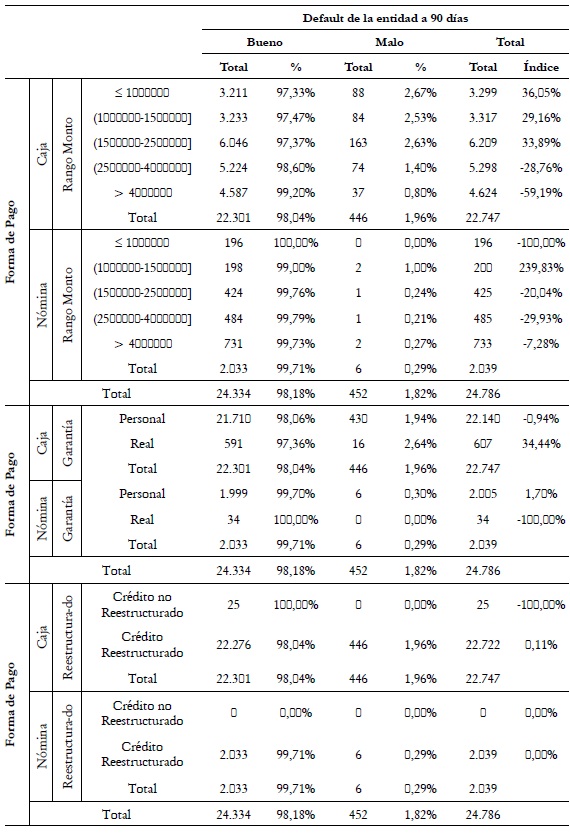

En este momento, el número de variables serán diecinueve en el grupo caja y diecinueve en el grupo nómina. Cada variable contiene categorías, donde todas las categorías suman noventa y cuatro por cada grupo; en total son ciento ochenta y ocho categorías. A cada categoría se le asignará una ponderación que servirá como peso positivo o negativo para obtener un valor de Scoring, que si es muy alto, definirá un perfil con alta probabilidad de caer en default, pero si por el contrario es muy bajo, será un perfil con una baja probabilidad de caer en default9. La forma de obtener las ponderaciones será mediante un índice de desviación con respecto al default de cada grupo. Como se puede observar en la Tabla 2, la probabilidad de que el grupo caja se encuentre en default es de 1,96% y la probabilidad de que nómina se encuentre en default en es de 0,29%, estas son las probabilidades marginales de cada grupo de entrar en default.

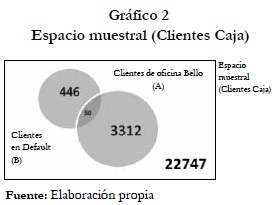

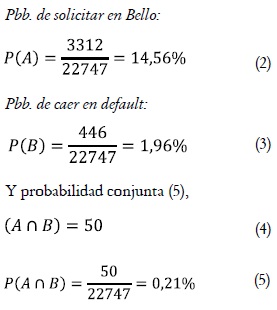

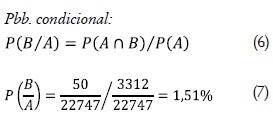

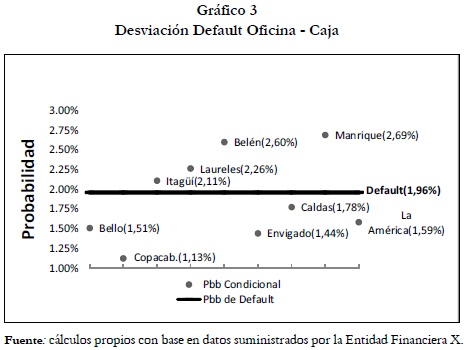

Se utilizará, para ejemplificar la construcción del índice, el grupo caja de la variable oficina. En la sección % de la segunda columna del Anexo 1, se pueden identificar las probabilidades condicionales; siendo así 1,51% la probabilidad condicional de que un prestatario entre en default, dado que solicitó su crédito en la oficina Bello y que además paga su cuota por caja, como se observa en el Gráfico 2.

Siendo las probabilidades marginales las ecuaciones (2) y (3),

La anterior, es la probabilidad de haber solicitado un crédito en Bello y caer en default, en el espacio muestral. Posteriormente, la probabilidad condicional se define como se muestra en la ecuación (6),

1.51% será la probabilidad en el espacio muestral caja, de caer en default dado que solicitó su crédito en la oficina Bello. El índice de desviación se construirá a partir de cada una de estas probabilidades condicionales con respecto a la probabilidad de caer en default en el espacio muestral, esta probabilidades P(B). Cabe recordar que las desviaciones en el grupo caja y en el grupo nómina se hallarán como se acaba de ejemplificar, pero diferenciándose, en que cada una tiene una probabilidad de caer en default diferente, mientras las desviaciones del primer grupo se calcularán con respecto a 1,96%, el segundo será calculado contra 0,29% como se mostró en la Tabla 2.

Continuando con el grupo caja, el índice de desviaciones se calculará como se muestra en la ecuación (8)

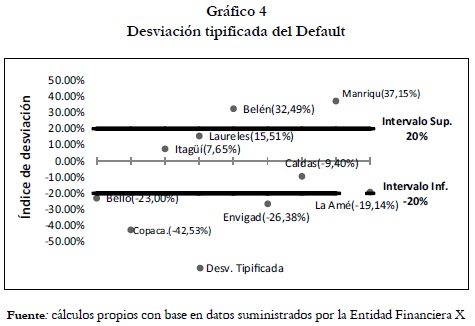

El numerador de la fracción, será la distancia que hay entre cada probabilidad condicional y la probabilidad marginal del grupo de encontrarse en default, como se muestra en el Gráfico 3. Posteriormente, se divide por la misma probabilidad marginal para obtener un índice que tipifique los resultados y los centre en cero, como se muestra en el Gráfico 4.

Observe en el Gráfico 3, que las desviaciones positivas (o por encima) de la probabilidad de default marginal, serán las que hacen una contribución positiva a este default del grupo caja; mientras que las desviaciones negativas (o por debajo) son las que contribuirán negativamente al default, siendo este último un resultado favorable. Ahora se mirará el Gráfico 4, donde las variables ya están tipificadas. Los valores encima de cero, serán las categorías que contribuyen a que la entidad aumente su default, mientras que los valores por debajo de cero contribuirán de manera negativa, estos serán los pesos que se asignen a cada una de las 188 categorías para calcular el Scoring. En este último gráfico, se identifica un intervalo [20%, -20%] donde están los valores en los que se calificará el índice como soportable, las características de los prestatarios que coincidan con las índices por debajo del intervalo, se consideraran buenos y las características con índices por encima, se consideraran malas. La amplitud del intervalo, ser considerará a partir de cuan conservadora es la institución financiera.

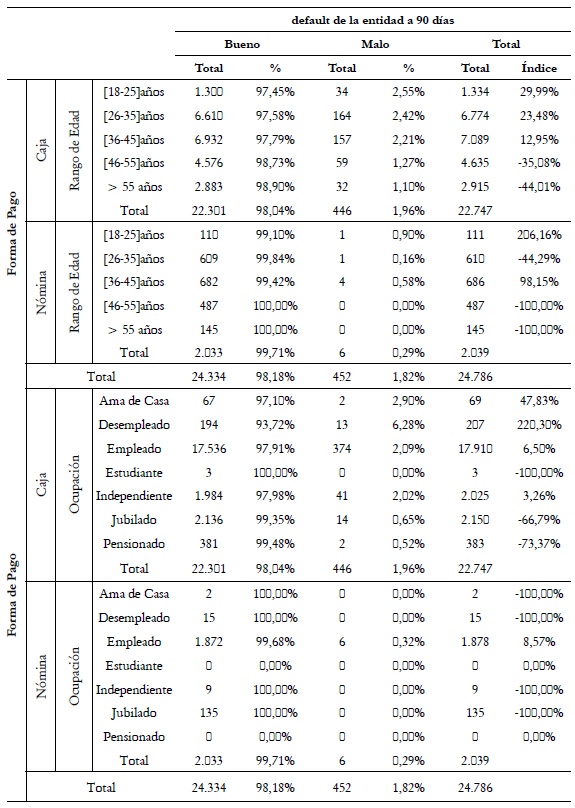

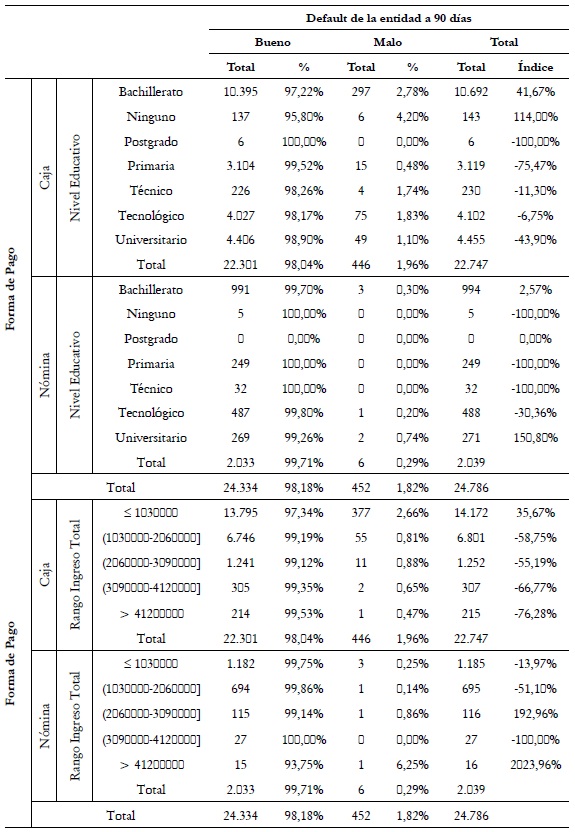

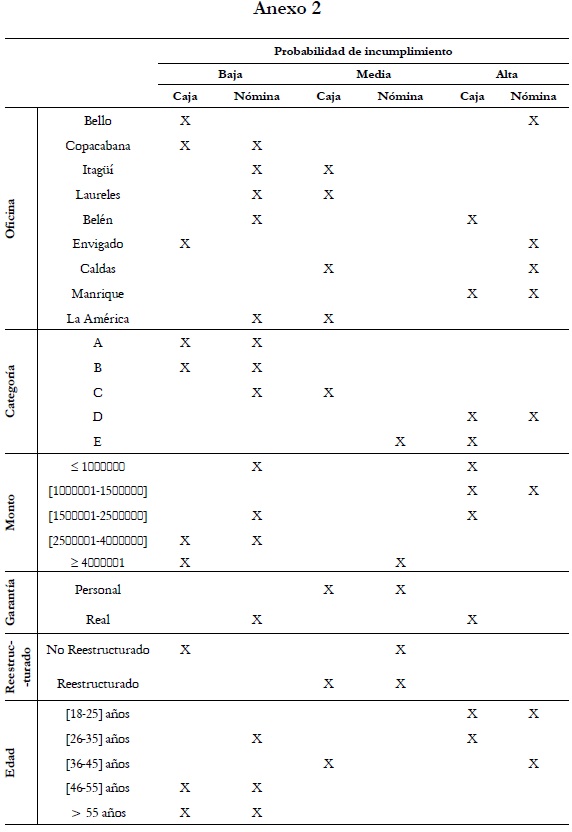

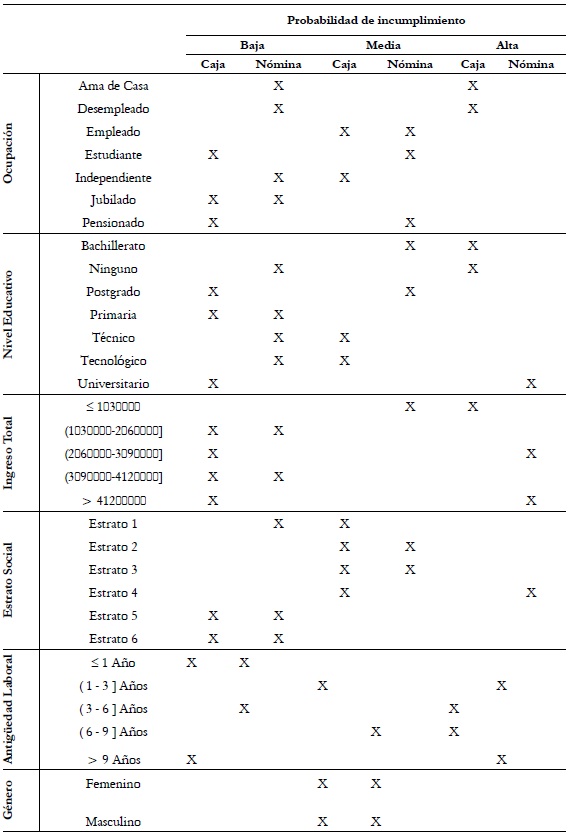

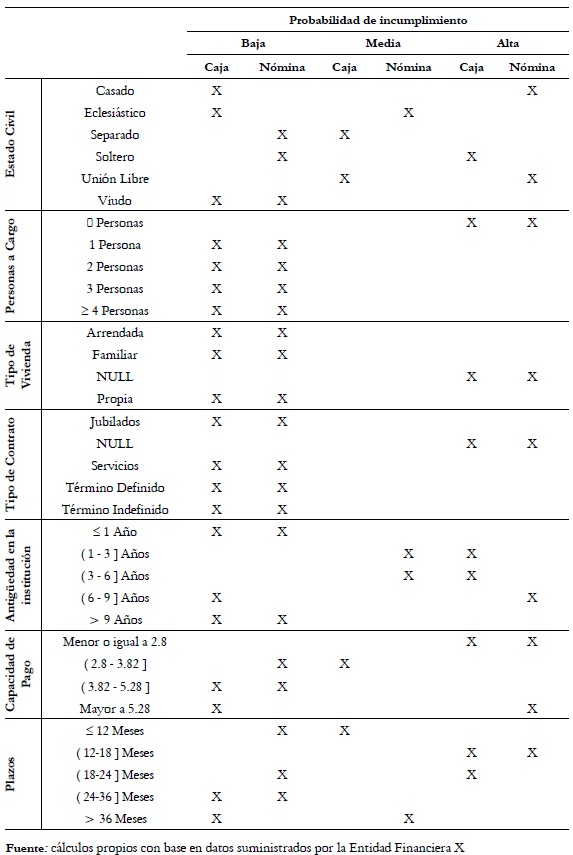

En el Anexo1, la última columna es el índice de desviaciones donde los valores con color más claro son los que están por debajo del intervalo (buenos), los del color intermedio son los que están dentro del intervalo (soportable) y los de color más oscuro los que están por encima (malos). Con toda esta información, puede empezar a formarse una idea de cuales perfiles de prestatarios, dependiendo del índice de desviación de las categorías, son los más o menos probables de entrar en default. Ya se puede realizar la evaluación, que hacen los analistas de riesgo basados en su experiencia, con la ventaja de que con esta herramienta se pueden tomar más variables en cuenta al mismo tiempo, ciento ochenta y ocho categorías en este caso. Con el Anexo 2, se puede hacer un análisis cualitativo-descriptivo de perfiles, donde dependiendo de las desviaciones, se organizan tres tipos de probabilidad de incumplimiento, Baja < -20%, Media [20%, -20%] y Alta >20%. Fácilmente, se podrá distinguir que un prestatario muy susceptible a no pagar su crédito o entrar en mora, cumplirá las características señaladas en la columna Alta del Anexo 2 o que por el contrario, los mejores perfiles de prestatarios serán los que cumplan con las características de la columna Baja del mismo Anexo.

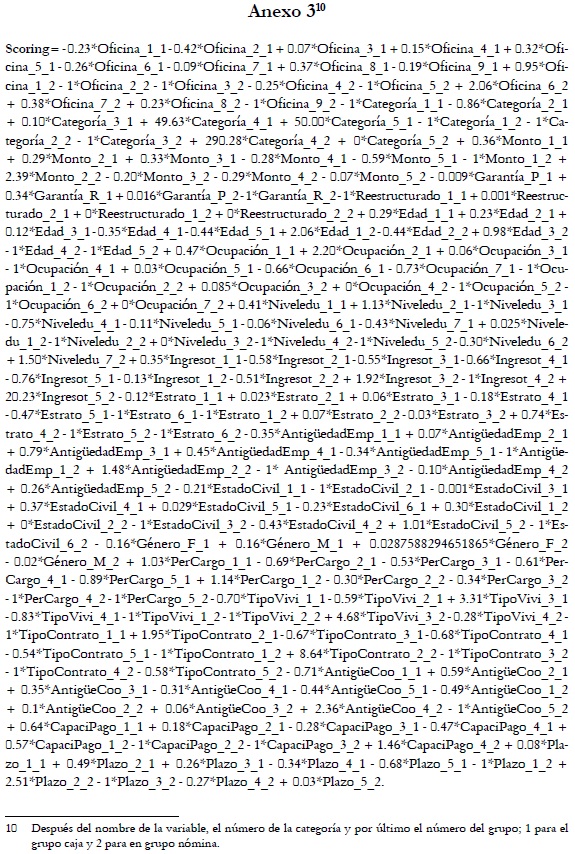

Luego de comprobar la utilidad explicativa del índice de desviaciones, éste será utilizadocomo la ponderación que se le asignará a cada categoría, formando una ecuación como la que se muestra en el Anexo 3, de ciento ochentay ochocategoríasparahallar el score. Si el prestatario cumple la característica, se le asignará un 1 a la categoría, de lo contrario un 0. Así, las desviaciones negativas o deseables disminuirán el score y las positivas lo aumentarán, siendo claramente mejor, un score bajo. Entre más bajo el puntaje, menor será la probabilidad de que el prestatario incumpla con su obligación financiera.

3. Scoring o puntaje

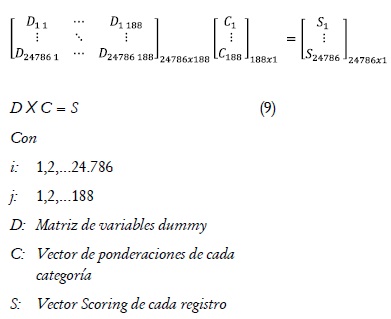

Luego de obtenidas las ponderaciones, se pasará a estimar el Scoring de cada uno de los registros de la base de datos. Para ello, se utilizará como herramienta una matriz dummy de 24.786 x 188, donde cada categoría tomará el valor de 1 si el prestatario cumple esta característica y el valor de 0 en el caso contrario. El Scoring se hallará como se muestra en la ecuación (9). Donde Dij será 1 o 0, dependiendo de si él prestatario i, cumple las características de la categoría j, Cj será la ponderación hallada mediante el índice de desviación para la categoría j y Si será el puntaje o Scoring obtenido por el prestatario i, dadas sus características.

4. Resultados

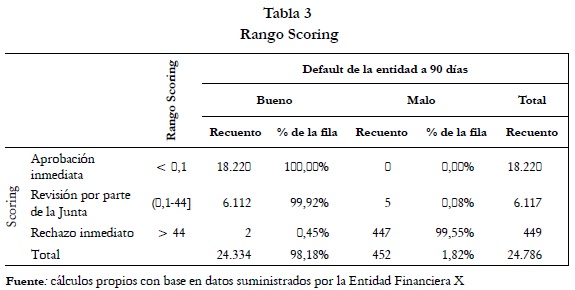

Luego de calculados los puntajes de cada uno de los prestatarios de la base de datos, se procede a crear tres rangos. Para organizar los rangos se hace un análisis con tablas dinámicas y se observa que en el primer intervalo, Aprobación inmediata, se agrupan la mayoría de los registros con default bueno, por lo que se garantiza al 100% que todos los Scoring dentro del intervalo serán buenos. Posteriormente, en el segundo intervalo, también existe un buen número de registros con default bueno, pero con cinco con un default malo, por cuanto los prestatarios con un Scoring en el intervalo Revisión por parte de la Junta, tendrán una probabilidad de estar en default del 0,08%. Finalmente, los Scoringen el intervalo de Rechazo inmediato, tendrán una probabilidad del 99,55% de ser efectivamente malos y un margen de error del 0,45%. Todo esto puede ser observado en la tabla 3.

5. Prueba de Back Testing

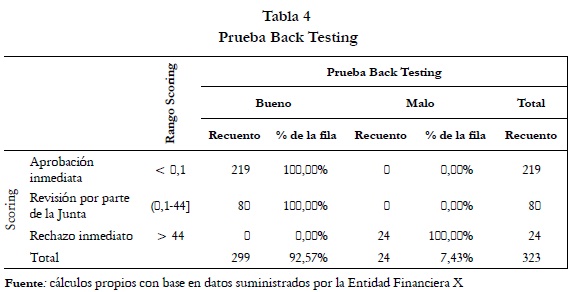

El objetivo de la prueba de Back Testing es comprobar el ajuste y la consistencia del modelo, pues lo que hace es modelar con una parte de los datos y con la proporción sobranteo no modelada, se realizan estimaciones y se comprueba que efectivamente los resultados predichos en el modelo se ajustan a los resultados reales.

En el actual trabajo, se modelará de la misma forma como se explicó, pero con 24.463 datos, para obtener una ecuación comola mostrada en el Anexo 3. Posteriormente, mediante la ecuación, se estimarán los Scoring de los 323 datos no modelados, para demostrar que en la realidad el modelo es consistente. Dentro de los datos no modelados, escogidos aleatoriamente, se tienen 24 registros que están en default, y los 299 registros restantes no lo están. Luego de calculados los Scoring de los 323 registros se obtienen los resultados de la Tabla 4.

Lo que se puede concluir de esta tabla, es que como era de esperar, el modelo logró predecir los créditos con alta probabilidad de default, créditos de prestatarios que efectivamente entraron en default, 24 en total. Hay 80 registros donde el modelo no es decisivo y se pasa a una revisión por parte de la Junta de la entidad financiera, estos registros no presenta ningún prestatario reportado en default. Y finalmente, de los 219 registros que el modelo presenta como perfiles óptimos, no aparecen prestatarios que hayan sido reportados en default. Podemos concluir que el modelo es consistente y tiene alto valor predictivo.

6. Generalidades

Con el Anexo 2 se podrá hacer un análisis de gran valor económico y social, para observar el comportamiento financiero de una población. Por ejemplo, uno de los resultados importantes es que la población entre los 25y 28 años tiene una mayor probabilidad de no pagar sus créditos, mientras que la población con edad superior a los 46 años tiene un buen desempeño en el cumplimiento de sus obligaciones crediticias, esto independientemente de si realiza su pago por caja o por nómina. Cuando el pago se realiza por caja, y por ende se supone mayor susceptibilidad de entrar en mora, los estudiantes, los pensionados y jubilados tienen un comportamiento ejemplar. En el nivel educativo no hay una clara discriminación, aunque, quienes tienen un nivel educativo de primaria se comportan bien, el buen comportamiento también caracteriza al de postgrado. En cuanto al ingreso, es intuitivo que las personas que obtienen mayor salario, se comportarán mejor, pero se evidencia en el ejercicio teórico que esto no queda muy claro.

Si se observa el estrato social, los asociados de estratos altos se comportan como deberían en cuanto al cumplimiento de los créditos, pero los de estratos inferiores también son responsables con sus pagos, la explicación de esto podría ser que dependen más de las entidades financieras para financiar sus costos y les conviene crear un buen historial de créditos. Un resultado, poco intuitivo es que el comportamiento de hombre y mujeres en cuanto al crédito es el mismo, cuando se pensaría que las mujeres son más responsables con sus créditos. Otro resultado interesante, es que quienes no tienen personas a cargo, tienen un mal comportamiento en el pago de sus créditos, mientras que los demás tienen un buen comportamiento; posiblemente esto se puede explicar por razones de responsabilidad y de dependencia del sistema financiero para la inversión en el largo plazo, de la educación o bienestar de su núcleo familiar.

También, quienes no reportan o no están en ninguna de las categorías mencionadas, dentro de las variables tipo de contrato y tipo de vivienda son los únicos que tiene un mal comportamiento en el pago del crédito. Un resultado muy intuitivo y que se da en el ejercicio discriminatorio, es que los usuarios con una capacidad de pago muy baja, menor o igual a 2.8, no están en condiciones de cumplir con sus obligaciones financieras, pues otros rubros importantes se están llevando el ingreso del prestatario.

Conclusiones

Desde el principio del trabajo, quedó claro que el sistema financiero dada su inestabilidad debe ser regulado y la SFC reconoce que estas instituciones se enfrentan, entre los principales riesgos al de mercado, al operativo y al de crédito. Por eso, implementó un SARC, todo un aparato de evaluación estadística, de políticas corporativas y acumulación de información, para gestionar conjuntamente, al lado de la institución financiera, el riesgo. El activo de una entidad financiera, está representado en los créditos otorgados y estos están sujetos al riesgo de la probabilidad de impago, si la probabilidad de que este dinero no sea devuelto es alta, las instituciones financieras no tendrán la solidez que se requiere que tengan para impulsar la economía. El modelo propuesto disminuye en gran manera, desde el otorgamiento, la exposición de las entidades financieras al riesgo de cartera, asegurando desde el comienzo la solidez de este importante sector.

Como lo expone Schreiner (2002), un modelode Scoring es perfecto para las entidades financieras de países en desarrollo, pues estas no cuentan con grandes volúmenes históricos de créditos, como si los tienen los grandes bancos de países desarrollados. Además, es un modelo de construcción simple, pero de un gran valor analítico.

Debe quedar claro, que un modelo como el presentado no debe remplazar completamente al analista de crédito, éste es indispensable para la recolección de información y observación de variables que pueden no estar dentro del modelo, así como para la validación del mismo.

También es importante tener en cuenta que el analista en ningún caso debe conocer las variables que en mayor medida aportan para que se otorgue el crédito, pues éste podrá acomodar variables a su amaño para obtener un resultado. Quien calibrará, ajustará y evaluará el modelo, deberá ser un consultor que nada tendrá que ver con la recolección de información del prestatario, esto con el fin de que los analistas sólo conozcan el resultado del modelo, más no la ecuación –Anexo 3– que determina el Scoring.

Otro aporte importante deeste tipo de modelos, es que hace un análisis individual, a diferencia de otras herramientas que miden el riesgo como son los modelos de cartera y los VaR marginales. Además, el modelo de Scoring emplea un alto número de variables, en donde relaciona el riesgo dependiendo de las características del prestatario y reduce el tiempo en la asignación de un crédito. Dentro de los puntos en contra, podrían destacarse que la información de cada prestatario debe ser abundante y de calidad, por lo que la información debe seguir siendo recogida, para hacer cada vez más exacta la predicción. Este tipo de modelo además supone que el futuro será igual al pasado, por lo que una estimación en un entorno económico saludable, puede no ser confiable en un entorno económico en crisis.

Para finalizar, es evidente que el poder predictivo de este modelo promueve la acumulación de información enfocada a la actualización permanente de los historiales crediticios; pues entre mayor sea la información con la que se cuente, mejor será la predicción que arroje el modelo.

Este modelo contó con seis categorías en a la categorización de cada perfil. Como lo las cuales no se tenía ningún dato, por lo afirma Gutiérrez (2007), la validación del que las ponderaciones de éstas fueron cero modelo tiene que ser permanente por parte y no aportaron nada a la determinación del de la institución financiera, en cuanto a la Scoring estadístico desarrollado, por ello, el revisión y evaluación, del diseño, la calidad objetivo es continuar con la acumulación de de los datos y el poder discriminatorio de información para que cada variable, aporte las variables.

Referencias bibliográficas

1. Aguas, D. y Castillo, M. (2002). ''Modelo de administración del riesgo crediticio para la cartera comercial de una entidad financiera colombiana'', Apuntes de Banca y Finanzas, No. 6, pp.1-8, 2002. [ Links ]

2. Akerlof, G. (1970). ''The Market for ''Lemons'': Quality Uncertainty and the Market Mechanism'', The Quarterly Journal of Economics, Vol. 84, No. 3, pp.488-500. [ Links ]

3. Bank of International Settlements. (1999).''Credit Risk Modelling: Current practices and applications''. Basel Committee Publications, Nº 49. [ Links ]

4. Coase, R. (1937). ''The Nature of the Firm'', Económica, Vol. 4, pp. 386-405. [ Links ]

5. Domar, E. (1946). ''Capital Expansion, Rate of Growth and Employment?'' Econométrica, Volumen 14, No 2, pp.137-147. [ Links ]

6. Fernández, H. y Pérez, F. (2005). ''El modelo logístico: una herramienta estadística para evaluar el riesgo de crédito'', Revista de Ingenierías Universidad de Medellín, Vol. 4, No. 006, pp. 55-75. [ Links ]

7. Gutierrez, M. (2007). ''Modelos de credit scoring: qué, cómo, cuándo y para qué'', MPRA Paper, No. 16377, pp.1-30. [ Links ]

8. Harrod, r. (1939). ''An Essay in Dynamic Theory'', The Economic Journal, Vol. 49, No. 193, pp. 14-33. [ Links ]

9. MAdura, J. (2001). Mercado e instituciones financieros, México, Thomson Learning. [ Links ]

10. Medina, S. y Paniagua, G. (2008). ''Modelo de Inferencia Difuso para estudio de crédito'' Dyna, Año 75, No. 154, pp. 215-229. [ Links ]

11. Minsky, H. (1992). ''The financial instability hypothesis'', The Jerome Levy Economics Institute, Working paper Nº 74. [ Links ]

12. Pérez, M. (2008). ''El Origen del Pánico de 2008: la Crisis del Mercado de Crédito Hipotecario en Estados Unidos'', Revista de Economía Institucional, Vol. 9, No. 19, pp. 19-54. [ Links ]

13. Pérez, F. y Fernández, H. (2007). ''Las Redes Neuronales y la Evaluación del Riesgo de Crédito'', Revista Ingenierías Universidad de Medellín, Vol. 6, No. 10, pp. 77-91. [ Links ]

14. Schreiner, M. (2002). ''Ventajas y desventajas del scoring estadístico para las microfinanzas'', microfinancerisk Management, Washington University in St. Louis, pp. 1-40. [ Links ]

15. Serrano, J. (2005). Mercados Financieros: Visión del sistema financiero colombiano y de los principales mercados financieros internacionales, Bogotá, Editorial Planeta Colombia S.A. [ Links ]

16. Serrano, J. (2009). ''Crisis financiera de 2008: la visión un año después'', Revista Soluciones de Postgrado EIA, No. 4, pp. 77-105. [ Links ]

17. Spence, A. (1976). ''Product selection, fixed costs, and monopolistic competition'', Review of Economic Studies, Vol. 43, No. 2, pp. 217-235. [ Links ]

18. Stiglitz, J. (1995). ''Whither Socialism?'' The MIT Press, Cambridge, MA. [ Links ]

19. Superintendencia Financiera de Colombia. (1995). Circular básica contable y financiera 100 de 1995, Colombia. [ Links ]

20. Tarziján, J. (2003). ''Revisando la Teoría de la Firma'', Abante, Vol. 6, No. 2, pp.149-177. [ Links ]

21. Torres, G. (2005). ''El acuerdo de Basilea: Estado del arte del SARC en Colombia'', Ad-minister, No. 6, pp.114-135. [ Links ]

22. Urrutia, M. (2002). ''Inflación, profundidad financiera y crecimiento económico: conceptos básicos'' (nota editorial). Revista del Banca de la República, Vol. 75, No. 896, pp. 5-14. [ Links ]

NOTAS

* Trabajo realizado para la Investigación de perfiles de clientes óptimos para el otorgamiento de crédito para Coofinep Cooperativa Financiera.

1 Su traducción del inglés da más o menos una idea, pues un modelo de Scoring asigna puntajes a perfiles de prestatarios basado en el comportamiento histórico de sus pagos.

2 Bélgica, Francia, Canadá, Alemania, Japón, Italia, Suecia, Holanda, Reino Unido, Estados Unidos y Suiza.

3 Numeral 1.3.2.3.1. del capítulo II de la Circular Básica Contable y Financiera.

4 Anexo 5 del capítulo II de la Circular Básica Contable y Financiera.

5 Es un modelo estadístico caracterizado por asignar puntajes, al analizar y relacionar características cuantitativas y cualitativas.

6 Días en los cuales, la institución financiera considerará que el prestatario entra en mora.

7 Este tipo de modelos es aplicable a cualquier institución financiera, sea grande o pequeña, pero su requisito mínimo será un historial de créditos de buena calidad, donde se representen debidamente los tipos de clientes en que cada entidad se especializa.

8 Anexo 1 del capítulo II de la Circular Básica Contable y Financiera.

9 Para este trabajo, muy bajo serán valores inferiores a -10 y muy alto valores superiores a 317. Es de aclarar, que esto depende de la base se de datos con la que se modelará.

ANEXOS