Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkPerfil de Coyuntura Económica

versión On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.17 Medellín jun. 2011

COYUNTURA POLÍTICA ECONÓMICA NACIONAL

Efectos de la crisis internacional: remesas, comercio y respuesta de política en Colombia*

Effects of the international crisis: remittances, trade and policy response in Colombia

Ricardo Argüello C.**

** Ph.D. Ciencia Regional, profesor Facultad de Economía, Universidad del Rosario. Dirección electrónica : luis.arguello@urosario.edu.co.

–Introducción. –I. Contexto. –II. Canales de transmisión y respuesta del gobierno. –III. Objetivo, estrategia de modelación y escenarios. –IV. Características de la economía colombiana. –V. Resultados. 1. Escenario impacto de la crisis. 2. Escenario políticas adoptadas. –VII. Conclusiones. –Referencias bibliográficas. –Anexo.

Primera versión recibida el 15 de junio de 2011; versión final aceptada el 18 de julio de 2011.

RESUMEN

El objetivo de esta investigación es proporcionar una aproximación a los efectos de la crisis sobre la economía colombiana y a la efectividad de la respuesta de política implementada por el gobierno. Para este propósito, los efectos de los canales de transmisión de la crisis y de las medidas de política más relevantes son simulados mediante un modelo estático de equilibrio general computable. Los resultados obtenidos se encuentran en línea con lo que podría esperarse dada la información disponible sobre el comportamiento de la economía colombiana. Adicionalmente, plantean un interrogante acerca de la efectividad de la intervención del gobierno, cuando se juzga desde el punto de vista de sus efectos contracíclicos.

Palabras clave: Crisis internacional, políticas anticíclicas, modelos de equilibrio general computable, Colombia.

ABSTRACT

The purpose of this research is to provide an approximation to the likely effects of the impact of the most important transmission channels of the international economic crisis on the Colombian economy. It also assesses the effectiveness of the most significant components of policy response. For this, a static computable general equilibrium model (CGE) is used. The results obtained are interesting in their own right and are in line with what could be expected given the information available on the behavior of the Colombian economy. Furthermore, they call into question the effectiveness of governmental intervention as judged by its intended countercyclical effects.

Key words: International crisis, counter cyclical policy, models of computable general equilibrium, Colombia.

RÉSUMÉ

L'objectif de ce papier est de fournir une explication aux effets de la crise mondiale sur l'économie colombienne et l'efficacité de la politique économiquemise en oeuvre par le gouvernement. Les effets des canaux de transmission de la crise et les mesures politiques les plus pertinentes sont simuléesà travers un modèle statique d'équilibre général. Les résultats sont en accord avec ce qu'on pourrait attendre, compte tenu des informations disponibles sur la performance de l'économie colombienne. Nous nous interrogeons sur l'efficacité de l'intervention du gouvernement du point devu des effets anticycliques.

Mots clef : Crise mondiale, politique anticyclique, modèles d'équilibre général, Colombie.

Clasificación JEL: F13, F15, F17.

INTRODUCCIÓN

Existe un amplio interés en analizar las distintas dimensiones del impacto de la crisis internacional sobre las economías en desarrollo. El aparente ''desemparejamiento'' del comportamiento de las economías emergentes con respecto de las economías desarrolladas (Hebling y otros, 2007) ha añadido atractivo adicional al tema. No obstante, algunos analistas temen que una recesión profunda y prolongada en las economías desarrolladas puede tener consecuencias negativas serias sobre las economías en desarrollo (Kose y otros, 2008).

Por lo anterior, más allá de tratar de constatar si efectivamente existe un cierto grado de independencia del comportamiento de las economías en desarrollo con respecto al ciclo de negocios de las economías desarrolladas, es importante aprender acerca de la forma como los efectos de la crisis se han transmitido hacia las economías en desarrollo, así como acerca de la efectividad de las políticas que se han implementado para mitigarlos.

El objetivo de esta investigación es contribuir a este aprendizaje. Para ello se busca evaluar el impacto que han tenido sobre la economía colombiana los principales canales de transmisión de la crisis y los efectos de las medidas de política adoptadas por el gobierno para paliar el primero. Para este propósito se utiliza un modelo estático de equilibrio general computable, que utiliza una matriz de contabilidad social con año base 2005 en la que la actividad económica ha sido agrupada en 12 sectores productivos.

El modelo se utiliza para analizar dos escenarios. En primer lugar, un escenario de impacto de la crisis se usa para simular los efectos de los dos principales canales de transmisión de la crisis: la disminución en las remesas internacionales y los marcados cambios registrados en el comercio internacional. En segundo lugar, un escenario de políticas adoptadas se utiliza para simular los efectos de los principales componentes del paquete de medidas implementado por el gobierno para enfrentar la crisis. Los resultados obtenidos permiten tener una apreciación de los efectos de la crisis a nivel sectorial, así como del papel que juegan las políticas adoptadas.

El documento está organizado de la siguiente manera. La sección dos proporciona una información de contexto sobre la crisis internacional. La sección tres presenta y discute el comportamiento reciente de los principales canales de transmisión en el caso de Colombia y describe la respuesta de política adoptada por el gobierno. En la sección cuatro se recogen los objetivos de la investigación, se discute la estrategia de modelación y se describen los escenarios implementados. La sección cinco hace una breve descripción de la economía colombiana con el fin de permitir una mejor lectura de los resultados obtenidos. La sección seis presenta los resultados y, por último, la sección siete recoge unos comentarios finales.

I. Contexto

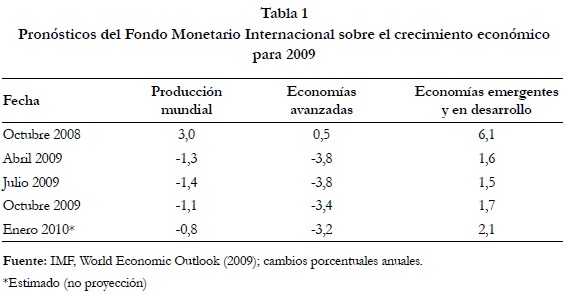

La crisis internacional iniciada en la segunda mitad de 2008 ha sido la mayor amenaza que la economía mundial ha enfrentado desde la década de 1930. De acuerdo con Eichengreen y O'Rourke (2010), durante los primeros 10 meses de la crisis la producción industrial mundial, el comercio y los mercados de valores disminuyeron a un ritmo más rápido que en 1929-1930. La severidad de la crisis se refleja en las distintas revisiones a la baja de los pronósticos realizados por el Fondo Monetario Internacional (FMI) sobre el comportamiento de la producción mundial (Tabla 1).

La ocurrencia a partir de octubre de 2009 de valores efectivamente observados ligeramente mejores a los pronósticos sobre crecimiento, es una consecuencia de la introducción de importantes paquetes de estímulo económico por parte de un grupo numeroso de economías, especialmente de las más desarrolladas. De esta forma, se espera que la economía mundial tenga crecimiento positivo durante 2010 (el FMI pronosticó una tasa de crecimiento de 3,9% a nivel mundial). Sin embargo, se ha observado que la recuperación es desigual entre regiones, difundiéndose desde las economías emergentes hacia las economías desarrolladas, donde se espera que su ritmo de recuperación sea menor que en crisis anteriores.

A pesar de que los países en desarrollo experimentaron una menor declinación del crecimiento, se espera que el impacto de la crisis sobre la pobreza y sobre su capacidad para reducirla sea importante (Chen y Ravallion, 2009). Gracias a una relativamente débil integración en el sistema financiero global, la mayoría de países en desarrollo parecen haber estado protegidos de la crisis financiera; no obstante, los efectos económicos de la misma se han sentido fundamentalmente como una crisis del sector real. Para la mayoría de estas economías la crisis se ha caracterizado básicamente como una crisis comercial (Evenett y Hoekman, 2009). De acuerdo con el FMI (IFM, 2010), el volumen de comercio mundial (bienes y servicios) se contrajo 12,3% en 2009. El volumen de importaciones de las economías desarrolladas y de las economías emergentes y en desarrollo disminuyó 12,2% y 13,5%, respectivamente, en tanto que el volumen de exportaciones disminuyó 12,1% y 11,7%. Adicionalmente, los precios internacionales cayeron. El precio del petróleo disminuyó 36,1%, mientras los precios de otros bienes básicos declinaron 18,9% en promedio (IMF, 2010).

El impacto macroeconómico de la crisis en los países en desarrollo depende en gran medida de la magnitud y duración de la recesión en las economías desarrolladas. Por otra parte, sus impactos distributivos dependen de las particularidades de la estructura económica en cada caso y de la manera como ésta interactúa con la economía internacional. Como se ha señalado, en el caso de los países en desarrollo, los principales canales de transmisión de los efectos de la crisis hacia el nivel nacional son el comercio internacional, los flujos de capital e inversión, las remesas y la ayuda internacional (Decaluwe y Flores, 2009).

II. Canales de transmisión y respuesta del gobierno

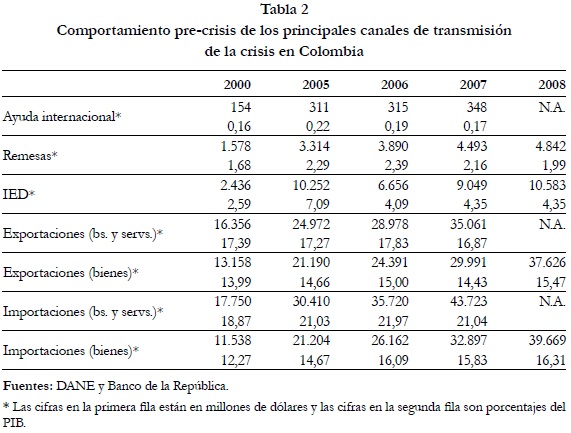

La Tabla 2, muestra la evolución de la ayuda internacional, las remesas, la inversión extranjera directa y el comercio en Colombia entre 2000 y 2008. Para cada variable, la primera fila muestra su nivel en millones de dólares en tanto que la segunda se refiere a su valor como porcentaje del PIB. De allí se puede apreciar que la ayuda internacional es baja comparada con los valores de las otras variables consideradas. Como proporción del PIB, ésta representó en promedio 0,28% durante el período 2000-2007, incluyendo la ayuda obtenida a través del Plan Colombia. Como ha sido el caso en otros países en desarrollo, las remesas han aumentado en importancia en Colombia en tiempos recientes. En 2008 más que se triplicaron con respecto al año 2000 y representaron la tercera mayor fuente de divisas para la economía, después de las exportaciones de petróleo y carbón (sin considerar la inversión extranjera directa). En promedio, las remesas representaron cerca de 2,4% del PIB durante el periodo 2000-2008.

Por su parte, la inversión extranjera directa muestra valores significativos y fluctuantes a lo largo del período de tiempo considerado. Experimentó un crecimiento importante a lo largo de la última parte del período, alcanzando en 2008 un valor más de seis veces superior al registrado en 2003. En promedio, la inversión extranjera directa se ha concentrado en los sectores minero y petrolero (48%), seguido por la industria manufacturera (19%), el sector financiero (12%) y el sector de transporte y telecomunicaciones (11%). En años recientes, el gobierno ha buscado agresivamente un aumento de la inversión extranjera directa mediante la implementación de programas de estímulo fiscal. A lo largo del periodo 2000-2008 la inversión extranjera directa ha representado un equivalente al 3,6% del PIB.

En términos de su tamaño y participación en el PIB, el comercio es de lejos el mayor de los canales de transmisión en el caso de la economía colombiana. En promedio, las exportaciones de bienes y servicios representaron el 17% del PIB entre 2000 y 2008, en tanto que las importaciones de bienes y servicios representaron el 21%. Si se considera únicamente el comercio de bienes, las exportaciones e importaciones representaron conjuntamente el 29% del PIB entre 2000 y 2008. Las exportaciones colombianas están altamente concentradas en unos pocos productos y en unos pocos mercados. En 2008, las exportaciones a Estados Unidos representaron más del 37% del total de exportaciones de bienes, seguidas por las exportaciones a Venezuela (16%) y a la Unión Europea (13%). En términos de productos, el petróleo representó casi el 25% del total de exportaciones, en tanto que las exportaciones de carbón representaron más del 13%, las de productos del petróleo casi 8%, las de productos químicos cerca del 6% y las de café 5%.

Como en muchos otros países en desarrollo, la respuesta de política en el caso de Colombia se vio limitada a algunos tipos de medidas contracíclicas, principalmente relacionadas con el manejo de las tasas de interés, la priorización del gasto gubernamental previamente planeado en infraestructura y el aseguramiento preventivo de financiación de la deuda pública. En este sentido, El Banco de la República disminuyó la tasa de interés en 650 puntos básicos, situándola en 3.5% (la más baja en la historia reciente). Igualmente, desmanteló el mandato a los bancos comerciales para aumentar el encaje marginal, así como el requerimiento a los agentes privados para depositar en él una proporción de sus empréstitos externos.

Por otra parte, el gobierno central tomó medidas para enfrentar la esperable caída en los ingresos fiscales. Obtuvo autorización del poder legislativo para incrementar el déficit fiscal en 0.6% del PIB, pospuso gasto planeado y reorientó la prioridad del mismo hacia obras de infraestructura ya previstas, así como a programas sociales y de incentivos a la producción. Finalmente, negoció una línea de crédito flexible con el Fondo Monetario Internacional, con el fin de tener cobertura contra el eventual deterioro en la balanza de pagos y para aumentar el alcance de las medidas contracíclicas.

Parcialmente como resultado de estas medidas y como se resalta en el informe del FMI de febrero de 2010 ''la economía colombiana está mostrando signos de recuperación y las políticas económicas adoptadas antes y después de la crisis mundial fueron apropiadas para disminuir su impacto sobre Colombia.'' (IMF, 2010). No obstante, las cifras disponibles sobre el comportamiento de los principales canales de transmisión muestran que, a pesar de ser mejor de lo esperado, el impacto de la crisis debe haber sido significativo.

Las remesas disminuyeron durante la mayor parte de meses a lo largo de 2009, cuando se las compara con su comportamiento en 2008. Sólo los meses de febrero y noviembre presentaron valores superiores a los del mismo periodo del año anterior. La mayor disminución se presentó en julio, cuando su valor cayó 23%. En total, durante 2009 las remesas disminuyeron 14,4% en dólares corrientes. La inversión extranjera directa presentó una caída cercana a 21% durante el primer trimestre de 2009, al paso que registró un incremento de 11,1% durante el segundo trimestre. Por su parte, durante el tercer trimestre de 2009 presentó una caída de 50,7%, mientras que el último trimestre registró una disminución de 64,6%. En conjunto, la inversión extranjera directa disminuyó casi 31,5% para el total del año.

El comercio de bienes mostró una significativa caída en términos de valor. En dólares corrientes, las exportaciones colombianas disminuyeron 12,7% y las importaciones 17,1%. En términos de volúmenes, las exportaciones aumentaron 9,2% y las importaciones disminuyeron 6,6%. Esto implica que adicionalmente a la disminución en el valor del comercio, la economía colombiana experimentó un deterioro en sus términos de intercambio. En tanto que, en el agregado, los precios de exportación disminuyeron 20%, los precios de importación disminuyeron sólo 11,2%.

Consistentemente con las cifras revisadas arriba, el PIB real disminuyó, en términos anuales, durante los tres primeros trimestres del año a razón de 0,5%, 0,3% y 0,2%, respectivamente. En contraste, el último trimestre mostró un crecimiento de 2,5% anualizado, jalonado por los sectores de construcción, minería y servicios financieros. De acuerdo con el Departamento Nacional de Planeación (DNP, 2010), la economía colombiana creció 0,4% en 2009, a pesar de que la demanda privada se contrajo casi 4% como consecuencia de los choques externos. La demanda pública, que creció 10,2%, y la demanda externa mitigaron la contracción de la demanda privada. De acuerdo con la misma entidad, de no haber sido por el aumento en la demanda del sector público la contracción de la economía hubiera sido del 2,8%.

III. Objetivo, estrategia de modelación y escenarios

El objetivo de esta investigación es explorar los efectos que la crisis internacional ha tenido sobre la economía colombiana, así como la efectividad de la respuesta de política dada por el gobierno. En ambos casos se adopta una perspectiva de corto plazo y se consideran únicamente los más importantes canales de transmisión de los efectos de la crisis. Para este propósito se utiliza un modelo estático de equilibrio general computable, que opera bajo el supuesto de una economía pequeña y abierta.

Dada la importancia relativa de los canales de transmisión de los efectos de la crisis y la naturaleza del instrumento utilizado para estimar los efectos de corto plazo de la misma, en las simulaciones se consideran únicamente los efectos de los cambios en el comercio internacional y en el comportamiento de las remesas.

El modelo se basa en el modelo estándar estático para una sola economía, desarrollado en el marco de la Red de Investigación sobre Pobreza y Política Económica (PEP) por Decaluwe y otros (Decaluwe, Lemelin, Maisonnave y Robichaud, 2009). Sus principales características pueden describirse de la siguiente manera.

Las actividades son representadas como una proporción fija (Leontieff) de valor agregado y consumo intermedio agregado. El consumo intermedio es, a su vez, una función de proporciones fijas de los distintos bienes compuestos que son utilizados como insumos en el proceso de producción. Por su parte, el valor agregado está conformado como una función de elasticidad constante de sustitución (CES) entre un compuesto de trabajo y el capital. Como se desprende de esto, el modelo considera dos factores de producción, capital y trabajo. En tanto que hay sólo un tipo de capital, el trabajo se subdivide en cuatro tipos: trabajo rural no calificado, trabajo rural calificado, trabajo urbano no calificado y trabajo urbano calificado. El compuesto de trabajo es modelado como una función CES de los cuatro tipos de trabajo mencionados. Cada actividad en el modelo utiliza los dos factores de producción y puede producir más de un bien. De la misma forma, cada bien puede ser producido por más de una actividad.

Los agentes considerados en el modelo incluyen hogares, firmas, gobierno y el resto del mundo. Los hogares reciben ingreso por concepto de capital (rentas del capital), trabajo (ingreso laboral) y transferencias desde otros agentes, incluyendo el resto del mundo. Por su parte, las firmas reciben ingreso por concepto de capital y reciben transferencias. El gobierno recibe ingresos por concepto de impuestos al ingreso de hogares y firmas, impuestos indirectos sobre los bienes, impuestos al comercio internacional, impuestos a la producción, capital y transferencias. El resto del mundo recibe ingresos por concepto del comercio internacional, por capital y por transferencias y su ahorro es determinado como la diferencia entre su ingreso total, sus importaciones desde Colombia y las transferencias que hace a gentes nacionales. El ahorro del resto del mundo es, por definición, (el negativo de) la balanza de cuenta corriente.

Los hogares tienen una función de utilidad tipo Stone-Geary y por tanto sus funciones de demanda se comportan de acuerdo con el sistema de gasto lineal. Los otros componentes de la demanda por bienes y servicios se relacionan con la demanda para consumo intermedio e inversión, exportaciones, la demanda por parte de la administración pública y la demanda en la forma de márgenes de comercio y transporte.

Los bienes y servicios son ofrecidos al mercado doméstico o a la exportación con arreglo a una función de transformación de elasticidad constante (CET) y la demanda doméstica se satisface bien sea con productos producidos domésticamente o importados, cuya combinación está gobernada por una función CES.

Dado que la estructura del modelo está ampliamente documentada en Decaluwe y otros (2009) y que en este ejercicio se hicieron modificaciones simples al modelo para adaptarlo a la estructura de la matriz de contabilidad social utilizada, no se hace una discusión más detallada del mismo y se remite al lector al texto citado como referencia. El modelo utiliza una matriz de contabilidad social (SAM) con año base 2005, en la cual las actividades y los bienes se han agrupado en 12 categorías cada uno, con el fin de reflejar de mejor manera la estructura comercial de la economía y de contar con una representación más simple de la misma.

Como se mencionó arriba, únicamente el comportamiento de las remesas y del comercio es considerado para simular los efectos de la crisis sobre la economía. La ayuda internacional no sólo es relativamente reducida en el caso de Colombia, sino que está fundamentalmente ligada al desarrollo de la lucha antinarcóticos en el marco del Plan Colombia y por esto su comportamiento es hasta cierto punto independiente del desenvolvimiento de la crisis. La inversión extranjera directa es potencialmente un canal importante para la transmisión de los efectos de la crisis. Sin embargo, en el contexto de un modelo estático como el utilizado acá, su papel esencialmente se limita a influenciar la habilidad que tiene la economía para compensar el eventual deterioro en el balance de cuenta corriente, generado como consecuencia de los cambios en el comercio internacional. En este contexto y considerando que la evolución de la cuenta de capital fue relativamente favorable para la economía, el FMI estimó que la inversión extranjera directa permitiría esencialmente financiar el balance de cuenta corriente. Por tanto, no se consideró conveniente modelar un choque negativo sobre el nivel de inversión extranjera directa para el logro de nuestros objetivos1.

Como se indicó, medidas en dólares corrientes las remesas disminuyeron 14,4% (alrededor de $700 millones de dólares) en 2009. En este ejercicio se decidió considerar las remesas como parte del ingreso permanente de los hogares receptores y, por ende, su disminución afecta las decisiones de consumo de los hogares sin hacer distinción entre los tipos de bienes demandados, más allá de la que se desprende de las preferencias reveladas de éstos. Una formulación alternativa podría partir de la consideración de que los ingresos por remesas tienden a tener destinaciones ''específicas'' en la estructura de gasto de los hogares. En particular, podría pensarse que este tipo de ingreso se destina a cubrir esencialmente consumos de bienes durables y que su disminución afectaría básicamente estos bienes (electrodomésticos, medios de transporte, vivienda, etc.). Evidencia presentada por Mckenzie y Rapaport, 2004 (citado en Hernández, 2008), Gaviria (2004), Hernández (2008) y Urrutia (2003), nos inclinó a adoptar la posición arriba mencionada.

En términos relativos, el comercio es el más importante de los canales de transmisión y presumiblemente el que genera los mayores impactos. Como se recordará, en el caso de Colombia las exportaciones e importaciones se contrajeron en valor durante 2009, pero mientras las exportaciones aumentaron en volumen (un hecho relacionado con la composición de las mismas) las importaciones disminuyeron.

De acuerdo con el objetivo propuesto, en este ejercicio se hacen dos simulaciones. En la primera (escenario impacto de la crisis) se estiman los efectos de los choques negativos en las remesas y en el comercio sobre la economía. En la segunda (escenario políticas adoptadas) se agregan algunos de los instrumentos de política empleados por el gobierno para paliar los efectos negativos de la crisis. Las características de los choques en uno y otro caso se discuten a continuación.

La simulación de los efectos de la crisis es realizada en las líneas descritas anteriormente. La economía es afectada mediante choques tanto al volumen de remesas internacionales como al comercio internacional (precios internacionales y volúmenes de demanda por las exportaciones colombianas). Las remesas son forzadas a disminuir en 14.4% con respecto a su valor en el año base, de acuerdo con el comportamiento efectivamente observado.

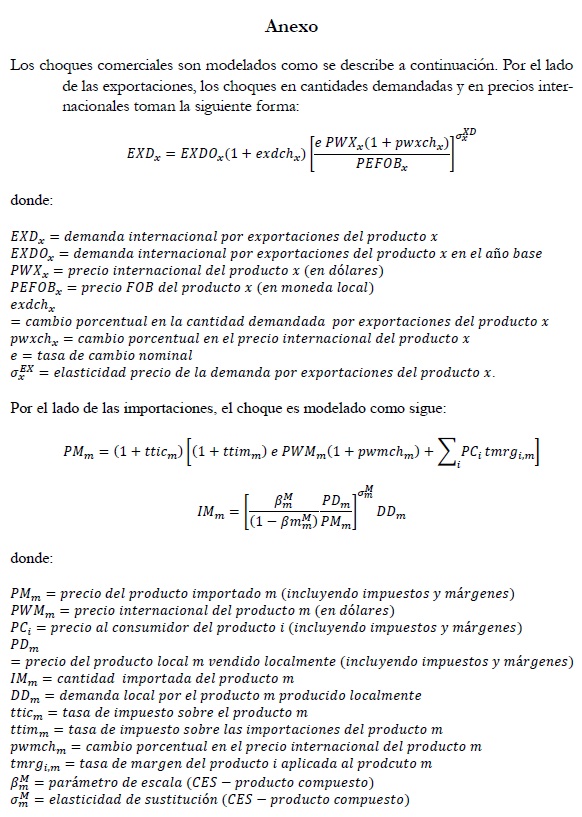

Por el lado del comercio, los precios internacionales para las exportaciones colombianas y los precios internacionales de las importaciones colombianas son modificados a partir de los cambios efectivamente observados en los mismos durante 2009. Simultáneamente, el supuesto de país pequeño es relajado de manera tal que los productores locales pueden modificar su participación en el mercado mundial si ofrecen sus bienes a un precio (FOB) que sea ventajoso con respecto al precio internacional, determinado exógenamente. Esto quiere decir que los productores domésticos no pueden vender una cantidad ''ilimitada'' de productos en el mercado internacional al precio dado exógenamente, sino que su capacidad de colocar productos en el mercado internacional depende del grado de sustituibilidad de su producto con respecto a los productos competidores, es decir, depende de la elasticidad precio de la demanda por exportaciones. En el anexo se describe con detalle la forma como los choques comerciales son implementados.

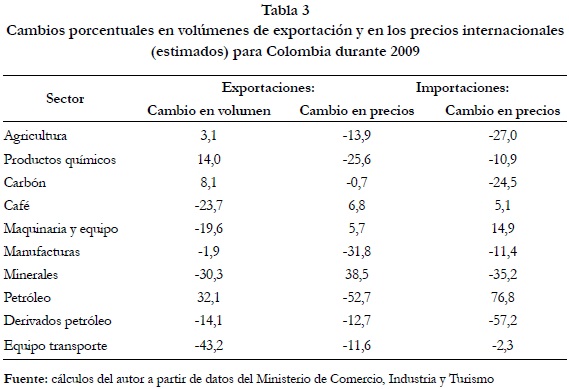

Para estimar el tamaño de los choques se utilizó información originada en el Ministerio de Comercio, Industria y Turismo. Con respecto a los cambios en precios y considerando que no hay información sobre precios internacionales disponible para el nivel de agregación utilizado en el modelo, se decidió asumir que en todos los casos Colombia actúa como una economía pequeña y que los cambios registrados en los precios implícitos, dados por las cifras de comercio, reflejan de una manera aceptable los cambios en los precios internacionales. Aunque este supuesto puede implicar algunas dificultades (por ejemplo, puede suceder que la brecha entre los precios FOB y los precios internacionales cambie debido a las condiciones del mercado y que la trasmisión de precios no sea perfecta), es razonable utilizar el comportamiento de los precios FOB implícitos como una manera de aproximarse a los cambios en los precios internacionales, especialmente si se toma en consideración que los cambios en los precios deben corresponder a la particular canasta de productos que se encuentra al interior de cada sector o actividad en el modelo (condición que es imposible de satisfacer en la práctica utilizando los datos disponibles a nivel internacional).

Por tanto, los cambios registrados por el Ministerio en volúmenes y valores de exportación, fueron utilizados para estimar cambios en los precios FOB implícitos y estos últimos fueron utilizados como aproximación a los cambios en los precios internacionales. Este procedimiento tiene la ventaja de que dado que los volúmenes y valores de exportación son construidos a partir de datos de las aduanas, reflejan el comportamiento de las fluctuaciones de precios a lo largo de todo el año, evitando aplicar un cambio de precios informe a los datos mensuales de comercio. La Tabla 3 muestra los cambios porcentuales en volúmenes y valores utilizados para implementar el choque comercial para cada sector. Debe notarse que los cambios en el comercio de servicios no son incluidos en el análisis, debido a carencia de la información necesaria para esto.

En la medida en que las exportaciones tienden a concentrarse en unas pocas firmas, es improbable que en el corto plazo éstas puedan reorientar la producción fácilmente entre las exportaciones y el mercado doméstico. Adicionalmente, en ocasiones la calidad del producto difiere entre estos dos mercados. En consecuencia, en este ejercicio se asume que existen rigideces de corto plazo para reorientar la producción entre el mercado internacional y el mercado doméstico. Una elasticidad CET de 0,5 se utiliza para reflejar esta rigidez. Desde el punto de vista de las importaciones, se utiliza una elasticidad CES de 2 para la sustitución entre producción doméstica e importaciones, como quiera que se asuma que desde el lado de la demanda la sustituibilidad es mayor que en el caso de las exportaciones, aún en el corto plazo.

Con respecto a los mercados de factores, se asume que el capital es específico a los sectores, dado que nos encontramos en un escenario de corto plazo. Desde el punto de vista del mercado de trabajo, se asume una baja elasticidad de sustitución, al interior de cada actividad, entre los diferentes tipos de trabajo incluidos en el modelo. Adicionalmente, se usa el supuesto de que el mercado de trabajo se ajusta vía salarios (es decir hay pleno empleo). En este caso particular, esta forma de modelación se considera más informativa que una especificación en la cual se permita la existencia de desempleo. La razón es que en un escenario de corto plazo y bajo la perspectiva de que la duración y profundidad del impacto de la crisis no iban a ser tan severas como se había previsto, es más probable que el ajuste desde el punto de vista de la demanda por trabajo a nivel nacional opere más a través de ajustes en los niveles de remuneración que de la dinámica empleo-desempleo (a un salario real constante). De hecho, entre diciembre de 2008 y diciembre 2009 la tasa de desempleo aumentó 0,7%, variación muy reducida comparada con la caída experimentada en la tasa de crecimiento de la economía. Adicionalmente, entre 2001 y 2008 la tasa promedio anual de desempleo fue del 13,1% con un coeficiente de variación de 0.1. Dada esta característica ''estructural'' del desempleo en la economía colombiana y considerando la limitada variación que se presentó durante 2009, el mercado laboral es modelado como flexible en los salarios ya que es más factible que el ajuste se dé vía salarios (cambios en las horas trabajadas) que vía mayor desempleo (especialmente si se considera el tamaño del sector informal).

El escenario políticas adoptadas buscar estimar el impacto de las más importantes respuestas de política implementadas por el gobierno para enfrentar la crisis. Como se desprende de la mención echa atrás, la respuesta de política en Colombia descansó fundamentalmente en dos ejes: (a) una importante reducción de las tasas de interés del Banco Central y (b) una política fiscal contracíclica, basada en un aumento del déficit fiscal orientado a evitar reducciones en el nivel de inversión pública. La deuda pública se incrementó a 4.6% del PIB, permitiendo un aumento de la demanda del sector público de 10.2%. De estos dos ejes de política, el primero es menos factible de ser implementado con el tipo de herramienta utilizada en este estudio; por esa razón, se modela únicamente el impacto del segundo eje de política.

Para este efecto se asume que el gasto corriente del gobierno en bienes y servicios permanece constante, en tanto que se permite que el ahorro del resto del mundo se expanda en una determinada proporción para reflejar el aumento en el nivel de deuda externa (la proporción en la cual se permite la expansión del endeudamiento refleja las políticas adoptadas). A su vez, el aumento del endeudamiento escandalizado fundamentalmente a la inversión en infraestructura, de forma que se capture el aumento del gasto del gobierno en este sector. Estos choques son implementados concurrentemente con los descritos para el escenario impacto de la crisis, utilizando las mismas reglas de cierre del modelo.

IV. Características de la economía colombiana

Para la interpretación de los resultados de las simulaciones es útil hacer una breve descripción de las principales características de la economía colombiana, como se desprende de la SAM utilizada.

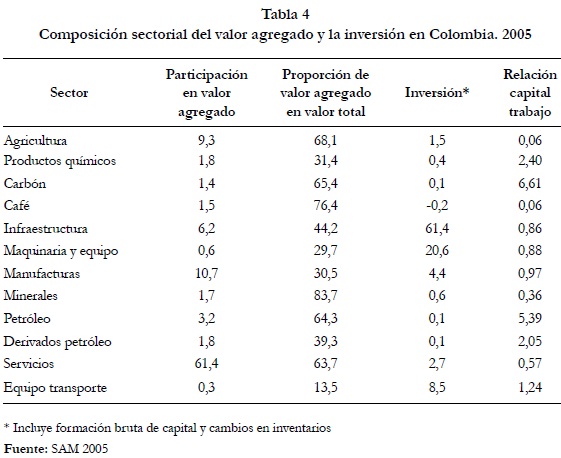

La Tabla 4 muestra la composición sectorial del valor agregado, el comercio y la inversión en 2005. De allí se desprende que el sector servicios2 representan más del 61% del valor agregado de la economía, seguida en importancia por los sectores manufacturero (casi 11%) y agrícola más del 9%). El valor agregado representa casi el 64% del valor total del sector servicios; sin embargo, las mayores proporciones de valor agregado se encuentran en los sectores de minerales, café y agricultura. En el extremo opuesto, las menores participaciones en el valor agregado nacional se encuentran en los sectores de equipo de transporte, maquinaria y equipo y manufacturas.

Con respecto a su contribución a la inversión, el sector infraestructura desde lejos el principal actor, seguido por los sectores maquinaria y equipo y equipo de transporte. Finalmente, los sectores con las más elevadas relaciones capital trabajo son el carbón, el petróleo y los productos químicos (los dos primeros se encuentran entre los sectores con más alta participación en las exportaciones), en tanto que los sectores con las relaciones más bajas son la agricultura, el café y los minerales.

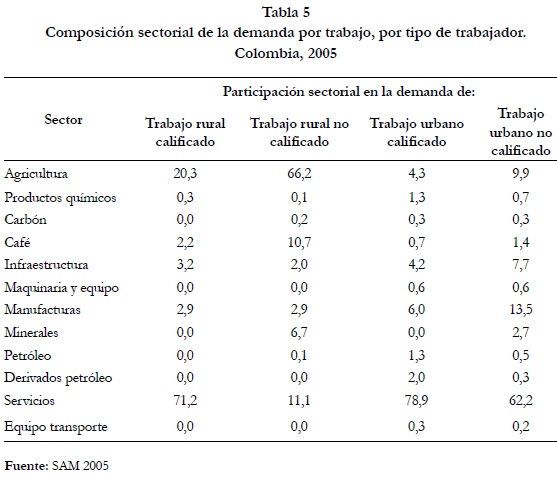

La Tabla 5 muestra la composición sectorial de la demanda por trabajo según tipo. Allí puede apreciarse que el sector servicios es el mayor empleador de trabajadores rurales calificados y de trabajadores urbanos. El empleo de los trabajadores rurales calificados se concentra en los sectores de servicios y agrícola. A su vez, los trabajadores rurales no calificados encuentran la mayoría del empleo en el sector agrícola y a continuación, con pequeñas diferencias, en los sectores de café y servicios. Casi el 79% de los trabajadores urbanos calificados están empleados en el sector servicios, sector que emplea también a más del 62% de los trabajadores urbanos no calificados. El segundo mayor empleador de trabajadores urbanos calificados es el sector manufacturero, seguido por los sectores agrícola y de infraestructura. Por último, el segundo mayor empleador de trabajadores urbanos no calificados es el sector manufacturero, seguido de nuevo por los sectores agrícola y de infraestructura.

Finalmente, es conveniente notar que el ingreso de los hogares proviene en un 67,7% de ingresos laborales, en un 27,1% de transferencias y en un 5,2% de rentas del capital. Las remesas internacionales representan el 12,2% del total de transferencias recibidas por los hogares y el 3,3% de su ingreso total.

V. Resultados

1. Escenario impacto de la crisis

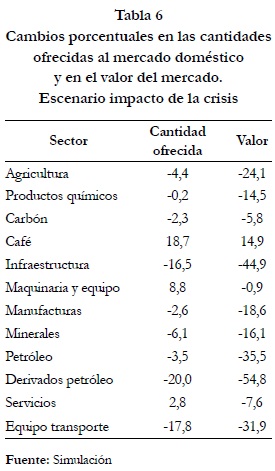

Los cambios en los precios internacionales y en las cantidades demandadas de productos colombianos por el resto del mundo, se transmiten a los precios domésticos y al comportamiento de la oferta para la atención de la demanda interna. La Tabla 6 presenta los cambios porcentuales generados en la oferta al mercado doméstico y en el valor de dicho mercado, bajo el escenario impacto de la crisis. Como se aprecia, la mayoría de sectores presentan caídas en las cantidades ofrecidas y en el valor del mercado. Sólo el café muestra aumentos en las dos variables, en tanto que la maquinaria y equipo y los servicios presentan aumentos en las cantidades ofrecidas y disminuciones en el valor del mercado, reflejando una disminución en los precios. La estructura del mercado doméstico está dominada por el sector servicios. Éste representa casi el 58% de la demanda doméstica total, seguido por las participaciones de los sectores manufacturas (18,8%), infraestructura (8,9%) y agricultura (6,6%). Por tanto, los cambios en la oferta dirigida al mercado doméstico están determinados por el comportamiento de estos cuatro sectores. En conjunto, la cantidad ofrecida al mercado doméstico disminuye 1,1% en tanto que el valor del mercado lo hace en 15,5%, reflejando una importante disminución en los niveles de precios.

En general, el resultado que se observa es que los sectores con una alta exposición al comercio (con una proporción de exportaciones o de importaciones superior al 50% en comparación con la demanda doméstica3) tienden a presentar cambios relativamente grandes en su comportamiento de oferta hacia él mercado doméstico, en tanto que sectores con menores grados de exposición muestran cambios menores. No obstante, como cabe esperar, la magnitud de los cambios depende de la dimensión del choque comercial.

En el caso de la infraestructura, el único sector no transable en el modelo, se presenta una apreciable disminución en la oferta, acompañada por una significativa caída en el valor del mercado. El 87,3% del producto de este sector es destinado a la inversión, el 11,6% al consumo intermedio y el restante 1,1% al consumo directo por los hogares.

Como resultado de la crisis, la demanda de infraestructura para inversión cae 18,3%, la demanda para consumo intermedio cae 4,9% y la demanda para consumo final de los hogares aumenta 4,7%. El resultado de estos cambios es la disminución de 16,5% registrada en la Tabla 6, derivada esencialmente como efecto indirecto del choque comercial.

Los cambios generados en el nivel de producción, sobrevivientes de los cambios en el comercio internacional, la capacidad de compra de los consumidores y el consiguiente ajuste de la demanda en el mercado doméstico, inducen modificaciones en la demanda por trabajo y en los salarios. En tanto que el sector agrícola es el mayor empleador de trabajadores rurales no calificados y su producto disminuye, los salarios para este segmento de trabajadores tienden a disminuir a pesar del comportamiento positivo de algunos otros sectores que los demandan. En términos nominales el salario por este tipo de trabajadores disminuye casi 18%. Por lo que respecta a los trabajadores rurales calificados, los salarios bajan a pesar de que el sector servicios (el mayor empleador de este tipo de trabajo) presenta un aumento en su nivel de producto. La razón para esto es doble: los precios en el sector servicios decaen en mayor proporción que el aumento del producto y, por tanto, el valor del producto sectorial disminuye; por otra parte, el segundo mayor empleador de este tipo de trabajo (la agricultura) ve disminuir su producto. En consecuencia, la caída en los salarios está en el orden del 10%.

Desde el punto de vista del sector urbano se encuentra que los dos mayores demandantes de trabajadores urbanos no calificados (servicios y manufacturas) se mueven en direcciones opuestas. No obstante, en términos de valor los dos sectores decrecen induciendo una caída de 17,6% en los salarios. Por su parte, el comportamiento de los salarios de los trabajadores urbanos calificados está básicamente determinado por el comportamiento del sector servicios. Al disminuir el valor del producto en este sector los salarios decrecen en 14,4%.

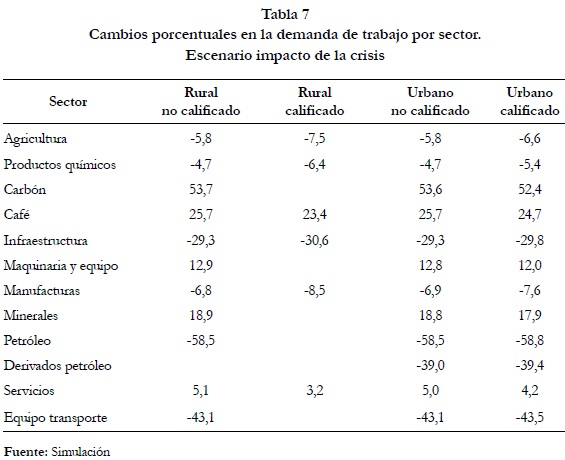

La Tabla 7 presenta los cambios porcentuales en la demanda por trabajo por sector y tipo de trabajo. Como se ha mencionado parcialmente, los más importantes cambios con referencia al trabajo rural no calificado se originan en los sectores agricultura y servicios. La dinámica que se presenta en este segmento es que los sectores agrícola y de infraestructura expulsan trabajadores, en tanto que los sectores de café, minerales y servicios los absorben. En el caso de los trabajadores rurales calificados el sector servicios aumentó su absorción de este tipo de trabajo a expensas del sector agrícola. Aunque los cambios registrados para los sectores de infraestructura y café son relativamente grandes, debe recordarse que éstos tienen una baja participación en la demanda por este tipo de trabajo.

En el caso de los trabajadores urbanos, la fuerza determinante de los cambios encontrados es el comportamiento del sector servicios. Al aumentar su nivel de producto, aumenta su demanda tanto por trabajo calificado como no calificado. En el caso del trabajo no calificado los sectores infraestructura, agricultura y petróleo son los principales proveedores de trabajadores, en tanto que en el caso del trabajo calificado las principales fuentes son los sectores de infraestructura, petróleo, derivados del petróleo y agricultura.

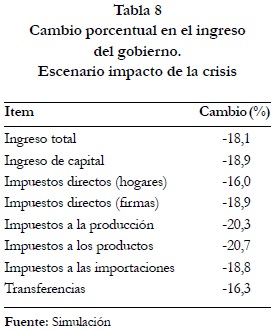

Desde el punto de vista de los agentes incluidos en el modelo, encontramos que el ingreso nominal de las firmas disminuye en 17,9% como resultado de una caída de casi 19% en sus ingresos de capital y de una disminución de su ingreso por transferencias del orden del 16%. Por su parte, el ingreso nominal de los hogares disminuye 16,3%; esta caída es resultado de una disminución de 16,1% en los ingresos laborales, una disminución de 16% en los ingresos por transferencias y una disminución de 18.9% en los ingresos por rentas del capital. Finalmente, el ingreso nominal del gobierno también disminuye. Lo hace en un 18,1% y a esta disminución contribuyen en diferente medida las distintas fuentes de ingreso de este agente, como se ilustra en la Tabla 8.

En lo que se refiere a los precios, el choque comercial esencialmente conduce a una reducción de éstos en la economía. A nivel de precios al consumidor, los precios de todos los bienes excepto maquinaria y equipo caen en el rango entre 4,4% y 38,8%, induciendo una caída en el índice de precios al consumidor de 14,5% que disminuye considerablemente el impacto negativo de la caída del ingreso nominal. En estas condiciones, el ingreso real de las firmas caería 3,3%, el de los hogares 1,7% y el del gobierno 3,5% (si se toma en consideración el índice de precios de los productos demandados para inversión, la caída en el ingreso de las firmas sería del orden de 5,7%). Finalmente, el deflactor implícito del PIB cae 17,2%, induciendo un cambio despreciable en el PIB real (a precios básicos, el PIB cae 17,3%).

2. Escenario políticas adoptadas

Como se mencionó, en el escenario políticas adoptadas se incorpora a la simulación el choque proveniente de la intervención del gobierno (en este caso, el aumento en el nivel de endeudamiento y en el gasto en infraestructura). Comparado con el escenario impacto de la crisis, la principal característica que surge de este escenario es que la intervención del gobierno suaviza la respuesta de los precios ante la crisis, dado que ahora los cambios registrados en el comercio internacional son financiados en parte a través de cambios en el balance de la cuenta corriente.

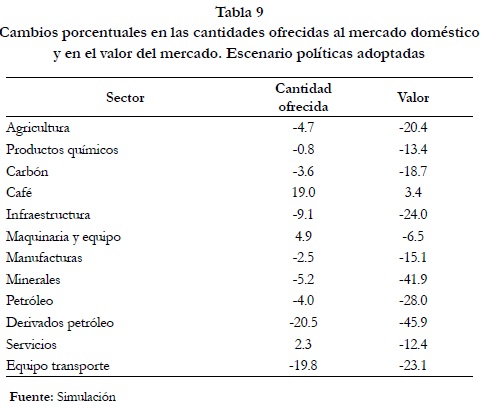

Los ajustes que se producen en los niveles de oferta al mercado doméstico no difieren mucho de los obtenidos bajo el escenario impacto de la crisis. La principal excepción se encuentra en el caso obvio del sector infraestructura, que en este caso disminuye 7,4 puntos menos que bajo el escenario anterior, reflejando las prioridades asignadas al público. Para el resto de sectores los cambios tienden a ser mayores: las disminuciones en los niveles de oferta al mercado doméstico son ligeramente más altas y los aumentos ligeramente más altos, guardando consistencia con el comportamiento de los flujos comerciales y los precios internacionales. La Tabla 9 presenta los cambios porcentuales en las cantidades ofrecidas al mercado doméstico y en el valor del mercado de cada sector.

Los cambios en el valor del mercado tienden a ser más pronunciados que en el escenario impacto de la crisis. Este es de manera notoria el caso de los sectores infraestructura, carbón, café y minerales. En el caso de la infraestructura este resultado es claramente el efecto del aumento en el gasto público, mientras que en los demás casos es el elevado grado de exposición al comercio internacional quien lo determina.

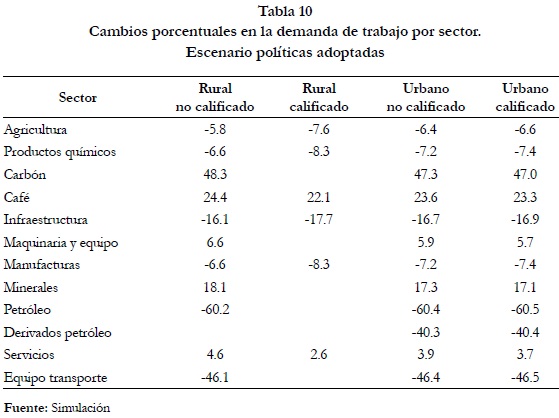

Los cambios implícitos en los niveles de producción a nivel sectorial determinan el comportamiento de la demanda por trabajo. La Tabla 10 presenta las cifras pertinentes. Con respecto a la demanda por trabajadores rurales no calificados, los cambios que se registran para las dos actividades que emplean este tipo de trabajadores en mayor proporción (agricultura y servicios) son prácticamente iguales a los obtenidos bajo el escenario impacto de la crisis. Sin embargo, se encuentra una esperable redistribución de este tipo de trabajo entre los otros sectores, en particular, la demanda realizada por el sector infraestructura aumenta a expensas de los demás. En cuanto al trabajo rural calificado, la principal característica de los resultados bajo este escenario es que sus principales demandantes (servicios y agricultura) muestran un aumento en la demanda marginalmente más bajo que el obtenido en el escenario anterior. La razón para esto es que el sector infraestructura presenta una menor disminución en su nivel de demanda por este tipo de trabajo (17,7% en contraste con 30,6%).

Con respecto al trabajo urbano, la diferencia en los resultados obtenidos bajo los dos escenarios, es que el trabajo urbano no calificado se redistribuye desde el resto de sectores hacia el sector infraestructura. Por tanto, en presencia de intervención del gobierno las disminuciones en la demanda por este tipo de trabajo se acentúan y los incrementos se hacen menores en todos los sectores, de forma tal que la disminución de la demanda en el sector infraestructura es menor que en el caso anterior. Una situación similar se presenta con respecto a la demanda por trabajo urbano calificado, observándose que ésta disminuye para la mayoría de sectores en mayor proporción que bajo el escenario anterior, en tanto que disminuye en menor proporción para los sectores infraestructura y manufacturas (para el caso de manufacturas la diferencia es marginal, en tanto que para infraestructura la diferencia es de alrededor de 13 puntos porcentuales).

Consistentemente con lo anterior, los salarios nominales disminuyen para todos los tipos de trabajo. En el caso de los trabajadores rurales no calificados caen 17,6%, para los trabajadores rurales calificados caen 9,4%, para los trabajadores urbanos no calificados caen 14,8% y para los trabajadores urbanos calificados disminuyen 14%. Como se observa, igual que en el escenario anterior los salarios de los trabajadores no calificados, tanto urbanos como rurales, disminuyen en mayor medida pero en este caso lo hacen en una menor proporción. De esta forma, con la excepción de los salarios urbanos no calificados, la menor disminución en los salarios nominales generada como consecuencia de las políticas adoptadas es apenas marginal. En el caso de los trabajadores urbanos no calificados, el mejor comportamiento del sector infraestructura hace que sus salarios nominales disminuyan 2.8% menos que bajo el escenario impacto de la crisis.

Como es de esperar, los cambios en los niveles salariales se reflejan de manera importante en el ingreso nominal de los hogares. El ingreso laboral nominal de los hogares disminuye 14,7% (casi 1,5% menos que bajo el escenario anterior), en tanto que su ingreso por transferencias disminuye 14,9% y el ingreso por rentas de capital disminuye 17.4%. En conjunto, el ingreso nominal de los hogares disminuye 14,9% (1,4% menos que en el caso anterior).

El ingreso nominal de las firmas disminuye ligeramente menos que en el escenario impacto de la crisis. Los ingresos por rentas del capital disminuyen 17,4%, en tanto que los ingresos por transferencias disminuyen 15%, generando una caída del ingreso total de 16,4%. El ingreso nominal del gobierno disminuye 1,2% menos que en el caso anterior. La Tabla 11 muestra los cambios porcentuales generados en los distintos componentes del ingreso del gobierno.

El índice de precios al consumidor disminuye 13,4%, generando una disminución del ingreso real de los hogares de 1,5%. El ingreso real de las firmas disminuye alrededor de 3% y el del gobierno disminuye 3,5%. El PIB medido a precios básicos cae 15,8% (1,5% menos que en el caso anterior), en tanto que el deflactor implícito del PIB disminuye 15.7%. En consecuencia la intervención de política tiene un efecto prácticamente nulo sobre el comportamiento del PIB real.

VI. Conclusiones

Esta investigación intenta evaluar los efectos de la crisis económica internacional y de la consecuente respuesta de política por parte del gobierno sobre la economía colombiana. En tanto que los mecanismos de transmisión de los efectos de las crisis son complejos y varios de ellos no son susceptibles de ser analizados a través del marco conceptual utilizado acá, dos de los más importantes pueden ser modelados de manera útil a través de un modelo de equilibrio general computable. Lo mismo es cierto con respecto al conjunto de respuestas de política implementadas por el gobierno.

Se utiliza una versión ligeramente modificada del modelo estático desarrollado por la red PEP para simular los efectos de una caída en las remesas internacionales y de los cambios registrados en el comercio, que la crisis desencadenó sobre la economía colombiana. De la misma manera, se evalúan los efectos de la respuesta de política implementada por el gobierno, en la forma de un mayor nivel de endeudamiento externo y de un cambio en las prioridades en el gasto público.

Los resultados indican que unas menores remesas y los cambios en el comercio efectivamente tienen un impacto negativo sobre la economía, conduciendo a una tasa de crecimiento muy marginalmente negativa. Desde el punto de vista de las exportaciones, el comportamiento del comercio depende en gran medida de los movimientos en los precios internacionales. La mayoría de sectores experimenta disminuciones en el valor de las exportaciones y unos pocos de ellos muestran crecimiento. Desde el punto de vista de las importaciones, todos los sectores decrecen tanto en términos de precios como de volúmenes. La producción destinada al mercado doméstico disminuye y otro tanto hacen los precios.

Los salarios disminuyen para todos los tipos de trabajo, afectando en una mayor medida a los trabajadores no calificados urbanos y rurales (especialmente a los últimos). La demanda por trabajo cae en la mayoría de sectores, siendo esta caída compensada por el aumento en la misma en los sectores cuya producción se expande como consecuencia del comportamiento de las exportaciones. Como resultado, los ingresos nominales de los hogares las firmas y el gobierno disminuyen. No obstante, la caída en los ingresos reales es compensada parcialmente por la disminución registrada en los niveles de precios, llevando a una disminución del ingreso real del orden de 3.3% para el caso de las firmas, 1.7% para el caso de los hogares y 3.5% para el caso del gobierno.

Por otra parte, la intervención del gobierno juega un papel positivo. En primer lugar suaviza los movimientos de los precios y proporciona una mayor flexibilidad a la cuenta corriente. En segundo lugar, al disminuir la contracción del sector infraestructura permite un relativamente significativo mejoramiento en los salarios de los trabajadores urbanos no calificados (en comparación con la situación en la cual no hay intervención). En tercer lugar, suaviza marginalmente la caída en los niveles de ingreso real para hogares y firmas. No obstante lo anterior, su efecto sobre el crecimiento parece ser nulo, lo cual hace surgir el interrogante de si una disminución del orden de 2,8% en el PIB hubiera tenido lugar en ausencia del paquete de medidas adoptado.

Referencias bibliográficas

1. Bernard, D. and Flores, R. (2009). The distributive impact of the global financial and economic crisis on developing countries. A survey, PEP Research Network, draft version, Mayo. [ Links ]

2. Bernard, D.; Lemelin, A.; Maisonnave, H. and Robichaud, V. (2009).The PEP Standard Computable General Equilibrium Model. Single Country, Static Version. PEP-1-1, second revised edition, Octubre. [ Links ]

3. Eichengreen, B. and O'Rourke, K. (2010). A Tale of Two Depressions. What do the new data tell us?, available at http://www.voxeu.org/index.php?q=node/3421; consultado del 17 de marzo de 2010. [ Links ]

4. Evennet, S. and Bernard, H. (2009). Policy Responses to the Crisis: Implications for the WTO and International Cooperation, available at: http://www.voxeu.org/index.php?q=node/3738; consultado el 13 de julio de 2009. [ Links ]

5. Gaviria, A. (2004). Visa USA: Fortunas y extravíos de los emigrantes colombianos en los Estados Unidos. Bogotá, Documento CEDE 2004-17, marzo. [ Links ]

6. Hebling, T.; Berezin, P.; Kose, M.; Kumhof, M.; Laxton, D. and Spatafora, N. (2007) ''Decoupling the Train? Spillovers and Cycles in the Global Economy'', World Economic Outlook, pp. 121-60. [ Links ]

7. Hernández, Y. (2008). Efecto marginal de las remesas en la distribución del ingreso y la pobreza en Colombia, Archivos de Economía, Documento 341, Dirección de Estudios Económicos, Departamento Nacional de Planeación, República de Colombia, Abril. [ Links ]

8. IMF (2009) World Economic Outlook. Update. An update of the key WEO projections, Julio 8. [ Links ]

9. IMF (2009a) Colombia: Review Under the Flexible Credit Line–Staff Report; Press Release on the Executive Board Discussion; and Statement by the Executive Director for Colombia, IMF Country Report No. 09/312, Noviembre. [ Links ]

10. IMF (2010) Statement by an IMF Mission to Colombia. Press Release No. 10/42, Febrero 16. [ Links ]

11. Kose, M.; Otrok, C. and Prasad, E.(2008). ''Global Business Cycles: Convergence or Decoupling?,'' IMF Working Papers 08/143, International Monetary Fund. [ Links ]

12. Shaohua, C. and Ravallion, M. (2009). The Impact of the Global Financial Crisis on the World's Poorest, available at http://www.voxeu.org/index.php?q=node/3520; consultado el 13 de Julio de 2009. [ Links ]

13. Urrutia, M. (2003). La Importancia de las Remesas de Trabajadores para el Crecimiento Económico y su Evolución Reciente en Colombia. Editorial Note Revista del Banco de la República, Bogotá, Agosto. [ Links ]

Anexo

NOTAS

* Artículo derivado de la investigación denominada: Análisis de los impactos de la crisis financiera mundial y de las respuestas de políticas para la recuperación, auspiciado por la Poverty and Economic Polsey Research Network (PEP) y el International Food Policy Research Institute (IFPRI).

1 Evidentemente, esta es una limitación en términos de generar una estimación más precisa de los efectos de la crisis; sin embargo, los efectos de este choque pueden verse más apropiadamente como de mediano plazo y, por tanto, es razonable la exclusión de su estimación en este contexto.

2 El sector incluye los servicios domésticos, el comercio, los servicios de reparación y mantenimiento, los servicios de alojamiento, transporte y correos, los servicios financieros, restaurantes, educación, servicios sociales, recreación y administración pública.

3 Desde el punto de vista de las exportaciones estos sectores incluyen: carbón, café, minerales, petróleo y derivados del petróleo. Desde el punto de vista de las importaciones incluyen: productos químicos, maquinaria y equipo y equipo de transporte.