Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkPerfil de Coyuntura Económica

versión On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.17 Medellín jun. 2011

COYUNTURA POLÍTICA ECONÓMICA NACIONAL

La Constitución de 1991 y sus implicaciones en materia tributaria y de equidad. Una aproximación a la medición de la progresividad en Colombia*

The 1991 Constitution and its implications for tax and equity. An approach to the measurement of progressivity in Colombia

Mauricio López G.**; Edwin Esteban Torres G.***; Carlos Andrés Molina G.***

** Coordinador Grupo de Macroeconomía Aplicada, Universidad de Antioquia. Dirección electrónica: malopez@economicas.udea.edu.co

*** Estudiantes del programa de Economía de la Universidad de Antioquia. Dirección electrónica: edwint56@gmail.com, carlosmolinaguerra@gmail.com.

–Introducción. –I. Algunos referentes. –II. Método de progresión por participación (MPP). –III. Recuento histórico. –IV. Progresividad de los impuestos directos e indirectos en Colombia. Una aproximación utilizando la metodología MPP. –V. Datos. –VI. Conclusiones. –Referencias bibliográficas.

Primera versión recibida el 31 de marzo de 2011; versión final aceptada el 25 de julio de 2011.

RESUMEN

Este trabajo analiza la progresividad de la política tributaria después de la Constitución de 1991 y encuentra cómo la mayoría de las reformas apuntan principalmente a darle un papel preponderante a los impuestos indirectos. Posteriormente, se desarrolla el Método de Progresividad por Participación para tener una aproximación del carácter progresivo o regresivo de los impuestos directos e indirectos en este periodo. La conclusión a la que se llega, es que los impuestos indirectos son regresivos mientras que los directos progresivos; lo que parece indicar que, en general, la política tributaria después de la Constitución de 1991 ha ido alejándose de los objetivos en materia de equidad propuestos por la Carta Magna.

Palabras clave: Impuestos, política fiscal, finanzas públicas, distribución del ingreso.

ABSTRACT

This paper examines the progressivity of the tax policy after the 1991 Constitution. We found that most of the reforms tries to give a main role to indirect taxes. Subsequently, we developed the Progression per Participation Method to have an approximation of the progressive nature of direct and indirect taxes in this period. The conclusion reached is that indirect taxes are regressive while direct taxes are progressive; suggesting that, in general, tax policy after the 1991 Constitution has been away from the objectives of equity proposed by the Constitution.

Key words: Taxes, fiscal policy, public finance, distribution.

RÉSUMÉ

Cet article analyse le caractère progressif de la politique fiscale mise en place après la Constitution Politique de 1991. Il s'agit de montrer comment la plupart des réformes fiscales visent principalement le développement des impôts indirects. Pour ce faire, nous présentons les résultats à travers de la Méthode de Progressivité par Participation, dont l'objectif est d'établirle caractère progressif ou régressif aussi bien des impôts directs que indirectsdepuis 1991. La conclusion est que les impôts indirects sont régressifs tandis que les impôts directs sont progressifs, ce qui suggère une politique fiscale loin du principe de l'équité, donc très loin des objectifs proposés par la Constitution Politique elle-même.

Mots clef : Impôt, politique fiscale, finances publiques, répartition des revenus.

Clasificación JEL: H2, H3, D3.

INTRODUCCIÓN

El Estado Social de Derecho establecido por la Constitución de 1991 y todos los cambios en materia institucional que se hicieron como consecuencia de éste, provocaron un incremento sustancial del gasto público. Al ocurrir esto, el gobierno se vio en la necesidad de buscar mecanismos para subsanar sus finanzas; las cuales se vieron comprometidas seriamente. De ahí, posteriormente, los cambios en materia tributaria se hicieron sentir.

El enfoque social que se desarrolló con esta Carta Magna, fue para la época el principal factor que hizo incrementar el gasto público después de 19911, dándole gran relevancia a la promoción de la equidad en Colombia, país que se ha caracterizado por sus altos niveles de desigualdad.

Así, el objetivo de este trabajo consiste en analizar qué tan equitativa ha sido la política tributaria en estas dos décadas de constitución y a partir de esto, determinar si las decisiones en materia impositiva han ido en contravía de los propósitos constitucionales referentes a la distribución del ingreso, es decir, la normatividad que promueve la equidad en Colombia.

Para alcanzar este objetivo, el estudio se desarrolla en cuatro partes adicionales a esta introducción: En la primera, se hace un breve recorrido por las diferentes metodologías propuestas para medir progresividad y regresividad de los impuestos y se analizan algunos de los trabajos que han utilizado dichas metodologías para realizar investigaciones en países como Colombia, Argentina, Estados Unidos y Canadá. Además, consecuentemente se propone una nueva metodología para estimar progresividad en los impuestos, a la cual se le denomina como el Método de Progresión por Participación (MPP).

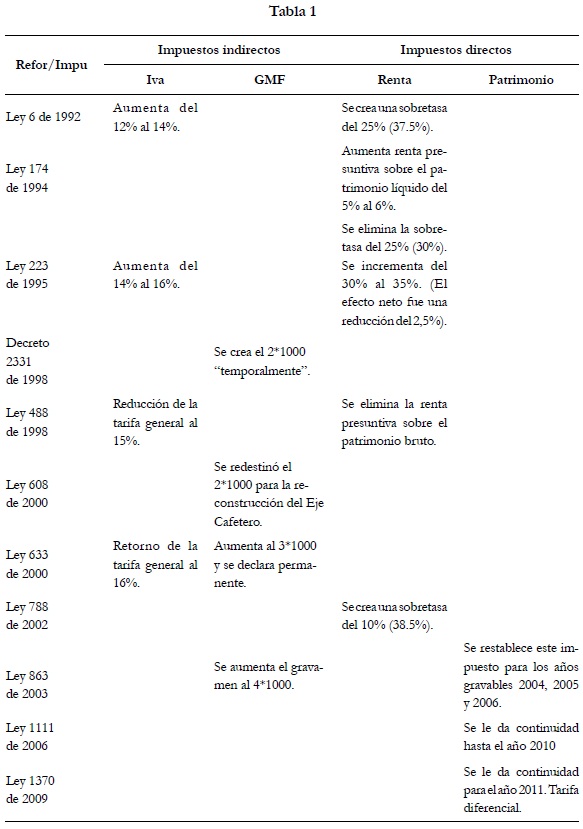

En la segunda sección se hace un detallado recuento de las reformas tributarias en Colombia que tienen en que ver, principalmente, con el IVA, el Gravamen a los Movimientos Financieros (GMF), el impuesto de renta y el impuesto al patrimonio, que se aprobaron luego de la constitución de 1991. Adicionalmente, se agrupan dichos impuestos como directos e indirectos.

Luego de haber agrupado los impuestos, en el tercer apartado se pretende probar, utilizando el Método de Progresión por Participación, que en Colombia (entre 1991 y 2009) los impuestos indirectos tienen un comportamiento regresivo, mientras que los impuestos directos se comportan de forma progresiva. En la cuarta y última parte, se presentan algunos comentarios finales a modo de conclusión y se hacen recomendaciones de política.

I. Algunos referentes

Uno de los principales problemas a los que se enfrentan los hacedores de política económica se refiere a la disyuntiva entre el establecimiento de políticas eficientes y políticas equitativas2. En este sentido, en lo que concierne a la política tributaria, generalmente, se hace una distinción entre impuestos progresivos e impuestos regresivos.

Aclarando a qué hacen referencia estos tipos de impuestos, William Vickrey (1981)3 define los impuestos progresivos como aquellos que aumentan a medida que aumenta la capacidad adquisitiva de los individuos. Este autor justifica su definición en un principio que él define como ''El principio de igual sacrificio''; este principio se refiere al hecho de que el sacrificio en materia tributaria que hacen los individuos debe ser proporcional a su riqueza. Por el contrario, define a los impuestos regresivos como aquellos que se cobran sin hacer distinciones entre la riqueza de los individuos.

Matemáticamente, si en una economía se tiene n individuos (para i = 1,2,3,...,n) y se cumple que Y1 > Y2 > Y3> ...> Yn (donde Yi es la renta del individuo i), y cada individuo ''i'' paga unos impuestos Ti; para que el sistema impositivo de dicho país sea progresivo, se debe cumplir que: T1/Y1 > T2/Y2 > T3/Y3 > .... > Tn/Yn, lo que implica que la ratio impuestos-renta de los más pobres debe ser menor que la de los más ricos4. El problema de este método radica fundamentalmente en el hecho de que adquirir esta información para todos los individuos de un país es sumamente complejo, sin embargo, a pesar de no poderse utilizar mucho en la práctica, sirve como método teórico-ilustrativo para comprender el concepto de progresividad.

En 1948, Musgrave y Thin5 propusieron cuatro alternativas para la medición de la progresividad de los impuestos denominadas como:

Adicionalmente, los mismos autores (Musgrave y Thin) han propuesto, en el mismo año, un índice para la medición de la progresividad que relaciona tres variables: la renta, los impuestos y el Gini. Este índice se define como:

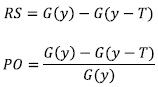

Donde G(y-T) es el Gini después de impuestos y G(y) es el Gini antes de impuestos. Entonces, si MT es mayor a la unidad (MT>1) hay progresividad.

Adicionalmente, se ha propuesto otros índices similares, como el de Reynolds- Smolensky (RS) y el índice de Pechman y Okner (PO), los cuales se denotan como:

Si ambos índices son positivos (RS>0; PO>0) el gravamen es progresivo.

Estos índices se han utilizado en diferentes investigaciones para estimar progresividad en los sistemas tributarios de algunos países.

Por ejemplo, Jorge Macón realizó un estudio sobre progresividad6 en el que analiza los sistemas tributarios para Argentina, Canadá y Estados Unidos, utilizando un método similar al MT al que denominó coeficiente de progresividad: G(y)/G(y – T). Macón concluyó que el sistema tributario para Argentina en 1986, Estados Unidos en 1965 y 1980, y Canadá en 1972 contribuyó con la redistribución del ingreso, es decir, fue progresivo en cada uno de estos países para los años analizados.

Gómez-Sabaini (2009) en su estudio ''Repensar lo social en tiempos de crisis'' para la CEPAL, hizo un análisis para América Latina en el que utiliza la misma metodología de Macón y concluye que dichos países, para el periodo analizado, tuvieron un sistema tributario de corte regresivo. Los resultados principales de este estudio se pueden observar en el siguiente gráfico:

Adicionalmente, Zapata y Ariza (2005), en su trabajo investigativo titulado ''Eficiencia y equidad de la política tributaria y su relación con el gasto público en la comunidad andina-el caso de Colombia-'' (desarrollado para la Comunidad Andina de Naciones) en el que utilizaron el método RS (Mencionado anteriormente) para analizar la progresividad del IVA en Colombia, encontraron que el índice RS=-0.004, lo que indica que el IVA tiene un comportamiento regresivo. Es decir, el Gini después del IVA es mayor que el Gini antes del IVA.

Los trabajos anteriormente mencionados utilizaron métodos similares para su análisis, pues todos se basaron en el comportamiento del Gini medido antes de impuestos y medido después de impuestos. El problema de estos métodos es que implican conocer necesariamente estas dos variables, las cuales son realmente escasas o difíciles de calcular, principalmente en países como Colombia que presentan restricciones en términos de información. Para evitar este problema, proponemos un método similar para la medición de la progresividad, en el que se analiza la participación de un determinado impuesto en el recaudo total y se compara con el comportamiento del Gini medido por el ingreso (Después de impuestos). La principal ventaja de este método, es que no exige conocer el Gini antes de impuestos.

II. Método de Progresión por Participación (MPP)

El Método de Progresión por Participación (MPP) permite hacer una aproximación acerca de la progresividad de un determinado impuesto o grupo de impuestos para un periodo de tiempo significativo. Este se describe a continuación:

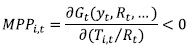

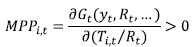

Supóngase una economía que cobra diferentes tipos de impuestos, de modo que Ti,t es el recaudo generado por el impuesto ''i'' en el año ''t'' (dónde ''i'' hace referencia a un impuesto determinado, como el IVA, el impuesto a la renta, o una agrupación de impuestos, tales como los impuestos directos o indirectos, etc.). Adicionalmente, se tiene que el recaudo total por impuestos en el año ''t'' es Rt7. De este modo, se tiene que la ratio Ti,t/Rt representa la participación del impuesto i en el recaudo total para el año t. El MPP concluye que hay progresividad cuando al aumentar (disminuir) la importancia o participación de un determinado impuesto o conjunto de impuestos en el recaudo total, el Gini disminuye (aumenta). Habría regresividad, entonces, cuando al aumentar (disminuir) la importancia o participación de un determinado impuesto o grupo de impuestos en el recaudo total, el Gini aumenta (disminuye)8.

Formalizando, tenemos que:

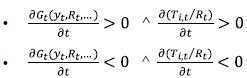

Hay progresividad cuando:

Donde, MPPi,t representa la Medida de Progresión por Participación del impuesto ''i'' para el periodo ''t''.

Hay regresividad en el caso contrario, es decir, cuando:

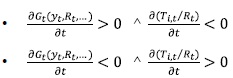

Este método, también se puede mostrar matemáticamente de la siguiente forma alternativa:

Se dice que hay progresividad si se cumple alguno de los dos criterios siguientes:

Hay regresividad cuando se cumpla una de las siguientes condiciones:

Vale la pena resaltar, que este método que proponemos pretende clasificar los impuestos como regresivos o progresivos por medio del Gini, sin embargo, hay otras variables aparte de los impuestos que afectan dicho indicador de equidad. El uso de derivadas parciales garantiza o supone que todo lo demás permanece constante; en este caso, se supone que permanecería constante el conjunto conformado por otras variables que pueden afectar el Gini como el empleo, el crecimiento, la inflación, etc.

Reconocemos que este método es una aproximación para medir progresividad en los impuestos, no obstante, presenta gran utilidad, ya que, a diferencia de otros métodos, no requiere información de difícil consecución. De acuerdo con lo anterior, la metodología que se utilizará para el desarrollo de este trabajo, será el Método de Progresión por Participación.

III. Recuento histórico

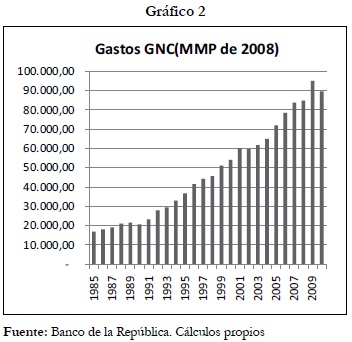

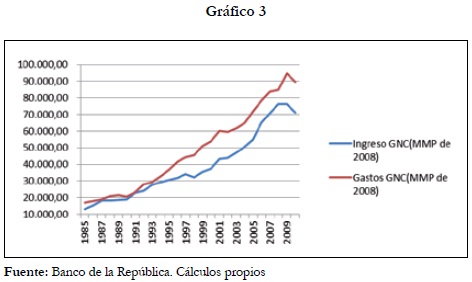

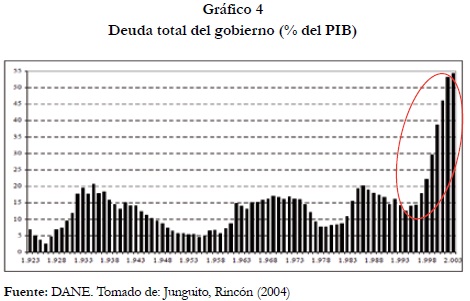

Una de las principales consecuencias en materia económica de la Constitución de 1991 tiene que ver con el incremento sustancial de las instituciones en el país. Entre las más importantes podemos mencionar la estructuración del Banco de la República como una entidad independiente, la profundización del proceso de descentralización y el incremento del intervencionismo del Estado. Con esta constitución se establecía que Colombia era un Estado social de derecho9, lo cual implicó un aumento significativo de las responsabilidades estatales y en consecuencia también del gasto público (Ver gráfico 2), conllevando a una desestabilización de las finanzas públicas que se puede observar en el gráfico 3, el cual muestra que a partir de 1991 la brecha entre los gastos e ingresos del GNC se amplió. Como consecuencia de esto, se puede ver en el gráfico 4 que la deuda pública como porcentaje del PIB comenzó a crecer a tasas cada vez mayores.

Dada la necesidad de aliviar las finanzas públicas, los cambios en materia de política tributaria se hicieron sentir. Inicialmente, bajo el gobierno de César Gaviria Trujillo se aprobó la ley 6ª de 1992 por la cual se otorgan facultades para emitir títulos de deuda pública interna, se dispone un ajuste de pensiones del sector público nacional y se dictan otras disposiciones. Se destaca de esta reforma el aumento de la tarifa general del IVA del 12% al 14% (luego de haberse incrementado al inicio de su gobierno del 10% al 12% debido a la reducción de los tributos aduaneros por causa del proceso de apertura económica) y de la tarifa para los bienes de lujo (carros, joyas, etc) del 35% al 45%, se crea una sobretasa del 25% sobre el impuesto a la renta (se pasó del 30% al 37.5%), además se excluye de la lista de contribuyentes a los territorios indígenas, asociaciones de municipios, comunidades negras, unidades administrativas especiales y superintendencias; se incluyen las empresas industriales y comerciales del Estado.

Adicionalmente se excluye del Impuesto a las Ventas algunos bienes de la canasta familiar y la maquinaría agrícola no producida en el país. Vale la pena recordar que aunque se buscaba aliviar las finanzas del Estado, es posible que en esta reforma los cambios en materia tributaria no hayan sido muy drásticos debido a que en el país para esta época se estaba consolidando formalmente un modelo de apertura económica, para el cual era necesario establecer industrias más competitivas que no tuvieran una elevada carga impositiva.

En 1994 Ernesto Samper Pizano sube a la presidencia con un plan de desarrollo conocido con el nombre de ''El Salto Social'', el cual tenía como objetivo primordial lograr mayores niveles de equidad, dándole un papel preponderante a la política fiscal para el logro de tal propósito. Para este año se hicieron mucho más evidentes las falencias del sistema fiscal del Estado10. En el periodo en el que Samper estuvo en la casa de Nariño se llevaron a cabo cuatro reformas tributarias: La ley 174 de 1994, la ley 223 de 1995, la ley 345 de 1996 (ley Páez) y la ley 383 de 1997.

En la primera de estas, se hace una serie de cambios en materia tributaria tales como el incremento de la renta presuntiva sobre el patrimonio líquido del 5% al 6%. Inicialmente, se buscaba establecer una norma en materia de saneamiento aduanero11 por medio de esta ley, pero esta norma en particular fue declarada inexequible. Con la ley 223 de 1995, se expiden normas sobre racionalización tributaria y se dictan otras disposiciones tales como la eliminación de la sobretasa del 25% al Impuesto de Renta (se pasa del 37.5% al 30%) creada por medio de la ley 6 de 1992. Adicionalmente, se llevó a cabo una serie de cambios, entre los cuales se destacan el incremento de la tarifa del Impuesto de Renta, que pasó del 30% al 35% (el efecto neto de esta reforma sobre la tarifa del impuesto de renta fue entonces una disminución de 2.5%), acompañado de una nueva alza en la tarifa del IVA (del 14% al 16%).

Con la ley 345 de 1996 también conocida como ley Páez, el gobierno buscaba dar incentivos a todos aquellos inversionistas que estuvieran situados en la zona de influencia del río Páez, declarando tales inversiones deducibles de impuestos(estarían exentas por 10 años el Impuesto de Renta, y de aranceles e IVA para maquinaria e insumos de la zona). Por último, con la ley 383 de 1997, por la cual se expiden normas tendientes a fortalecer la lucha contra la evasión y el contrabando; se restablece la penalización al contrabando que se había convertido en una simple infracción administrativa desde la expedición del Decreto 1750 de 1991 y se adopta la tarjeta fiscal con fines de control sobre sectores propensos a la evasión. Se puede observar que el gobierno Samper fue más persistente y comprometido a la hora de sanar las finanzas públicas que el gobierno anterior. Sin embargo, como veremos más adelante, se siguieron presentando muchos problemas en materia de tributación y gasto.

Posteriormente, en 1998 se posesiona como primer mandatario Andrés Pastrana Arango, quien al inicio tenía una propuesta orientada a atacar la evasión y reducir el IVA (del 16% al 15%), sin embargo, ya en el ejercicio del poder, hizo muchos más cambios en materia tributaria de los que se esperaban. Durante su mandato se tramitaron varias leyesen materia tributaria, entre las cuales se destacan, tres gestionadas en el Congreso Nacional (Leyes 488 de Diciembre 24 de 1998, 608 de Agosto 8 del 2000 y 633 de Diciembre 29 de 2000), dos por la vía de la emergencia económica12 y una incluida en el Plan Nacional de Desarrollo (Ley 508 de 1999) declarado inexequible.

La primera emergencia económica del gobierno de Pastrana (decreto 2331 de 1998), fue consecuencia de los problemas del sector financiero presentados para esta época (crisis 1998-1999), lo que llevó al gobierno a establecer el gravamen a los movimientos financieros (GMF), más conocido como el dos por mil. A finales de 1998, se aprobó la ley 488, por medio de la cual se redujo la tarifa general del IVA del 16% al 15% (para el periodo de tiempo analizado, esta ha sido la única reforma que ha disminuido la tarifa general del IVA). En lo respectivo a los gravámenes directos, se elimina la renta presuntiva sobre el patrimonio bruto.

La segunda emergencia económica se declaró a causa del terremoto en la zona del Eje Cafetero, que afectó principalmente los departamentos del Quindío, Risaralda, Caldas, Tolima y Valle y que de acuerdo con el censo del DANE y las cifras reportadas por el Fondo para la Reconstrucción del Eje Cafetero dejó 400.141 afectados. Fue entonces, cuando el Gobierno expidió el Decreto 195 de Enero 29 de 1999, declarando la emergencia económica, social y ecológica, que rigió hasta el 27 de Febrero del mismo año. Las principales implicaciones en materia impositiva de esta emergencia económica, se ven reflejadas en la ley 608 de 2000 (ley Quimbaya).

Con la ley Quimbaya se buscó reactivar la economía por tres vías: Se creó un mecanismo de exenciones al impuesto de renta, el cual era válido solo para las nuevas empresas instaladas y para aquellas preexistentes que hubieran tenido una reducción de sus ingresos mayor al 30%13. Adicionalmente, se buscó incentivar la inversión en bienes de capital (tanto los nacionales como los importados) por medio de la devolución del IVA en las compras de este tipo de bienes. La tercer vía por medio de la cual se buscó reactivar la economía del eje cafetero fue a través de la redestinación del impuesto a las transacciones financieras (''el viejo amigo'' dos por mil), la cual fue prevista por aproximadamente 7 meses (con esta reforma, los dineros recaudados por el dos por mil ya no estarían destinados a amparar el sistema financiero, ahora su objetivo sería el de impulsar el desarrollo del Eje Cafetero).

Más adelante, el 29 de diciembre de 2000 se aprueba bajo este gobierno la ley 633, por medio de la cual se suprime de una manera muy general la deducción en el impuesto del IVA pagado en adquisición de bienes de capital, además, se restablece la tarifa general en un 16%, se aumenta el GMF al tres por mil y se declara como gravamen permanente.

El único presidente que hasta la fecha ha podido estar en el poder durante dos periodos consecutivos, Álvaro Uribe Vélez, se posesionó por primera vez en el 2002 y de entrada parecía haberse establecido cual sería la prioridad en materia tributaria al manifestar:

Los más pudientes, los empresarios que con tenacidad sirven bien a la Nación, llevarán sobre sus hombros nuevas responsabilidades tributarias. Los esfuerzos de los sectores medios y populares deben retribuirse en mayor inversión social para frenar la renovación de su prolongado purgatorio14.

Es entonces, como se vio venir una nueva ola de reformas tributarias. La primera de estas fue la ley 788 de 2002 por medio de la cual se crea una sobretasa al impuesto de renta del 10% (la tarifa pasa del 35% al 38.5%), se dispone la eliminación gradual para algunos conceptos considerados como no constitutivos de renta ni de ganancia ocasional y se crean nuevas exenciones para aquellas empresas que se dedicasen a actividades tales como la navegación fluvial, venta de energía eólica y turismo ecológico.

También fue aprobada en el Congreso la ley 863 de 2003 con la cual se eliminó definitivamente de la lista de rentas constitutivas a todas aquellas que venían en un proceso de exención gradual, se establece una reducción especial del 30% a las compras de activos productivos (a fin de generar empleo y reactivar la economía). Adicionalmente, se restablece el impuesto al patrimonio para los años gravables 2004, 2005 y 2006.También se amplía la aplicación de la sobretasa del 10% del impuesto sobre la renta, la cual extiende su vigencia hasta 2006. Además de lo anterior, en esta reforma se incrementa la tarifa del GMF del tres por mil al cuatro por mil.

Luego, con la ley 1111 de 2006, cuyo objetivo principal era el de combatir la evasión y estimular la inversión, se desarrolló una reducción de la renta presuntiva para efectos del impuesto sobre la renta, una ampliación de la base del IVA incluyendo bienes que se encontraban en la categoría de excluidos, además de incrementar el gravamen al consumo de cigarrillos y tabaco. Con esta reforma se le da continuidad al impuesto al patrimonio hasta el año 2010. La última reforma periodo es la ley 1370 de 2009, con la cual se extiende el impuesto al patrimonio hasta el año 2011.

Vale la pena recordar que en las últimas dos décadas se han presentado más reformas de las aquí mencionadas; las reformas analizadas en este texto son aquellas que tienen que ver, principalmente, con el IVA, el GMF, el impuesto de renta y el impuesto al patrimonio, todos los cambios relevantes en sus tarifas y bases gravables. La tabla 1 resume brevemente los cambios más significativos para estos cuatro gravámenes en el periodo de tiempo analizado (1991-2009).

Los impuestos de la tabla 1 se pueden agrupar en una clasificación que comúnmente se hace en materia tributaria; el IVA y el GMF se asocian como impuestos indirectos, y el impuesto de renta y el impuesto al patrimonio como impuestos directos.

Los impuestos directos son aquellos que recaen directamente sobre una persona, empresa, sociedad etc. Mientras que los impuestos indirectos, de otra parte, se le imponen a bienes y servicios y a las transacciones que se realizan con ellos; es decir, las personas, indirectamente, a través de la compra de bienes y servicios, pagan el impuesto, aun cuando el Estado no les está cobrando directamente el impuesto a éstas15.

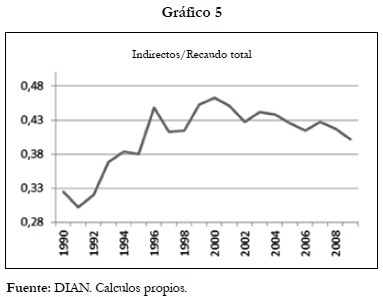

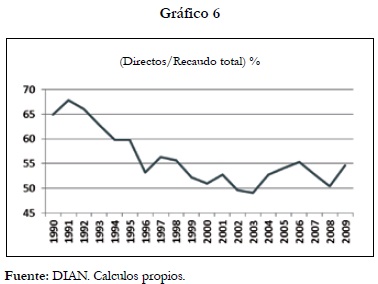

Al observar la tabla 1 detenidamente, resalta a la vista el hecho de que la mayoría de las reformas realizadas en el periodo de tiempo analizado pretenden afectar principalmente los impuestos indirectos (subiendo sus tasas y prolongándolos) o en su defecto, reduciendo las tasas de los impuestos directos. Para apoyar esto, se muestra el gráfico 5; el cual ilustra la participación de los impuestos indirectos en el recaudo total, y el gráfico 6, que hace lo mismo, pero para la participación de los impuestos directos en el recaudo total. Los primeros, en general, presentan una tendencia al alza y los segundos una tendencia a la baja.

Generalmente, se ha considerado a los impuestos indirectos como regresivos, mientras que los impuestos directos se catalogan como progresivos, sin embargo, en algunas ocasiones esto no es tan claro, o dicho de otro modo, no se puede concluir, a priori, que un determinado impuesto es regresivo (progresivo) por el mero hecho de que sea indirecto (directo). Por esta razón, pretendemos poner a prueba la progresividad de los impuestos directos e indirectos (de acuerdo con la anterior agrupación) en Colombia para el periodo 1991-2009, utilizando el Método de Progresión por Participación.

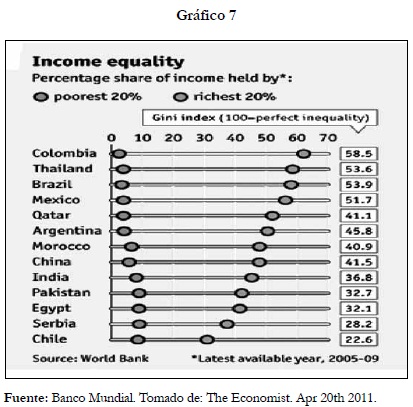

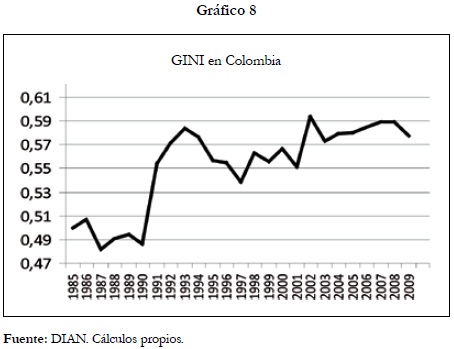

Antes de probar la progresividad de los impuestos directos e indirectos, es pertinente dar un vistazo al Gini en Colombia en comparación con algunos países de Latinoamérica y el mundo. El gráfico 7 muestra que para el promedio del Gini entre 2005 y 2009, Colombia posee el Gini más alto de la muestra de países, con un índice de desigualdad de 58.5%. Adicionalmente, el gráfico 8 muestra la evolución de este índice para el periodo de años comprendido entre 1985 y 2009, y se puede observar claramente una tendencia creciente. Lo anterior genera una gran inquietud tanto para economistas y hacedores de política, como para la comunidad en general, dándole una mayor relevancia al tema analizado.

IV. Progresividad de los impuestos directos e indirectos en Colombia. Una aproximación utilizando la metodología MPP

Partimos de la hipótesis inicial de que los impuestos indirectos, para el periodo analizado, son regresivos, y que los directos son progresivos16. Para probar esto, hemos tomado una muestra que incluye datos para un periodo de 25 años (1985-2009), la cual contiene las variables necesarias para desarrollar el Método de Progresión por Participación.

El MPP sugiere, en este caso, analizar la tendencia y la forma funcional que se encuentra al relacionar el Gini con la participación de los impuestos indirectos en el recaudo total y también con la participación de los impuestos directos en el recaudo total. Dado que el Gini (la variable dependiente) es una variable limitada (toma valores entre 0 y 1), lo más adecuado es no utilizar modelos de regresión lineal simple, ya que estos suponen que la variable dependiente se distribuye normal; lo que implica, que puede tomar valores en todos los reales (no acotada). Lo recomendable en este caso es hacer uso de un modelo de regresión alternativo, conocido como regresión beta17, el cual permite estimar, eficientemente, un modelo para el cual, la variable dependiente está acotada.

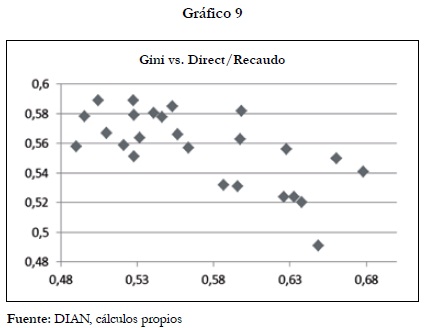

Antes de mostrar los resultados obtenidos con la regresión beta, es pertinente observar los diagramas de dispersión que relacionan las variables18. El gráfico 9 muestra la relación entre el Gini y la participación de los impuestos directos, y se puede observar, claramente, una tendencia negativa, lo que indica, que la MPP<0, es decir, que los impuestos directos se comportan como progresivos.

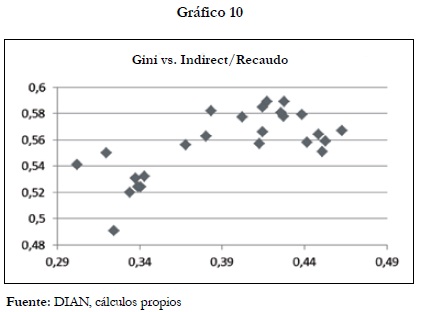

Por su parte, el gráfico 10 muestra la relación entre el Gini y la participación de los impuestos indirectos, y se puede ver, claramente, una tendencia positiva, lo que indica, que la MPP>0, es decir, que los impuestos indirectos se comportan como regresivos.

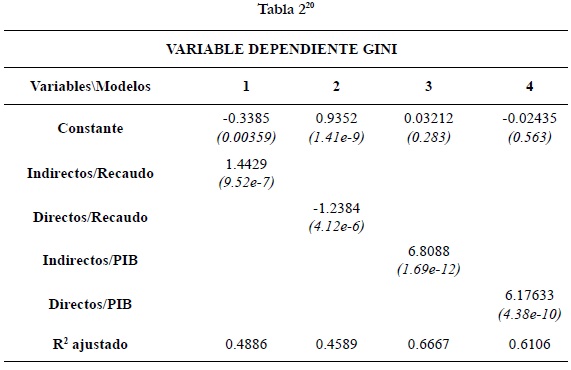

De acuerdo con lo que se acaba de mencionar, es de esperarse que el coeficiente estimado de la variable ''I. Indirectos/ Recaudo Total'' sea positivo, y que el coeficiente estimado de la variable ''I. Directos/ Recaudo Total'' sea negativo. La tabla 2 arroja los resultados de estas regresiones, los cuales coinciden con los esperados. La columna '2' muestra los coeficientes y el R2 ajustado para el modelo que corresponde al diagrama de dispersión del gráfico 9. Para este caso, el coeficiente que acompaña a la variable explicativa es negativo (-1.2384).

Del mismo modo, la columna '1' de esta tabla muestra los coeficientes y el R2 ajustado para el modelo que corresponde al diagrama de dispersión del gráfico 10. Se puede observar que el coeficiente que acompaña a la variable explicativa es positivo (1.4429).

De acuerdo con lo anterior, y con lo que propone el MPP, se puede concluir que, entre 1985 y 2009, el comportamiento de los impuestos indirectos en Colombia ha sido de corte regresivo, y el de los impuestos directos, de corte progresivo. Estos resultados coinciden con el estudio realizado por Zapata y Ariza (2005) que se menciona al inicio del trabajo, en el cual utilizan el método de Reynolds-Smolensky (también descrito al inicio del texto) en el que concluyen que, efectivamente, el IVA (impuesto indirecto) es un impuesto regresivo19.

Adicionalmente, para tener una visión más amplia del comportamiento de los tributos en general, hemos utilizado de nuevo la regresión beta para ver la relación existente entre el Gini y el recaudo de los impuestos indirectos como porcentaje del PIB. Este procedimiento también se hizo para los impuestos directos.

Se encontró que, en ambos casos, la relación entre las variables es positiva. En la columna '3' se encuentran los coeficientes para el modelo que relaciona el Gini con la ratio ''Recaudo de los indirectos/PIB'' y en la columna '4' se muestran los coeficientes para el modelo que relaciona el Gini con la ratio ''Recaudo de los directos/ PIB''. Lo que se puede observar, es que en ambos casos, los coeficientes de las variables explicativas son positivos; esto indica que tanto los impuestos directos, como los indirectos han venido creciendo a tasas mayores de las que crece la renta de la economía, es decir, que la presión tributaria ha venido creciendo más rápido que la economía. Cabe resaltar que al ser mayor el coeficiente de ''Recaudo de los indirectos/ PIB'' (6,8088) que el de ''Recaudo de los directos/PIB'' (6,17633), se puede intuir que la desigualdad en Colombia es más susceptible a las reformas sobre los impuestos indirectos.

En este sentido, el hecho de que la política tributaria en Colombia después de la Constitución de 1991 haya sido de corte regresivo, nos permite incluso intuir, que las reformas que se hicieron con la finalidad de financiar el incremento en el gasto público, (causado por la misma Constitución de 1991) van en contra de lo que la Carta Magna promulga, mayor equidad por medio de un Estado Social de Derecho. En tal sentido, el Estado estaría, utilizando un remedio para subsanar el déficit, que a su vez alimentaba la enfermedad de la desigualdad.

V. Datos

Los datos utilizados para la elaboración de este estudio van desde 1991 hasta 2009, con una periodicidad anual, y en los casos necesarios, deflactados con el índice de precios al consumidor con año base 2008. Sin embargo, en algunos casos se utiliza información desde 1985 con el fin de observar el contraste entre el periodo de interés y los años anteriores. La información concerniente a los diferentes impuestos es tomada de la Dirección de Impuestos y Aduanas Nacionales (DIAN), los datos del PIB e IPC se toman del Departamento Nacional de Estadística (DANE) y, finalmente, el GINI se toma de una serie construida por el Departamento Nacional de Planeación (DNP).

VI. Conclusiones

La Constitución Política de 1991, trajo grandes implicaciones en materia institucional, al establecerse el Estado Social de Derecho, el cual promueve, entre otras cosas, la equidad. Sin embargo, esto hizo que el gasto público se incrementara significativamente, y que el gobierno se viera en la necesidad de implementar reformas tributarias para subsanar el déficit generado. En este trabajo, se ha encontrado que la mayoría de estas reformas han apuntado a darle un mayor protagonismo a los impuestos indirectos.

Usando el Método de Progresión por Participación (propuesto en este trabajo) hemos encontrado que para el periodo comprendido entre 1985 y 2009, los impuestos indirectos han tenido un comportamiento de corte regresivo, mientras que los directos lo han hecho de una manera progresiva. Adicionalmente, se ha concluido que la desigualdad en Colombia es más susceptible ante las reformas de los impuestos indirectos que las de los directos.

De acuerdo con lo anterior, se puede intuir, que algunas de las reformas que se hicieron con la finalidad de financiar el incremento en el gasto público (causado por la misma Constitución de 1991) van en contra de lo que la Carta Magna promulga, mayor equidad por medio de un Estado Social de Derecho.

El Método de Progresión por Participación, desarrollado en este trabajo, permite hacer una aproximación de la postura de la política tributaria, clasificando los impuestos en progresivos o regresivos.

De acuerdo con los resultados encontrados, es pertinente tener en cuenta una serie de aspectos que se pueden cambiar, en lo que tiene que ver con política tributaria y equidad. Si bien los impuestos indirectos tienen una gran fortaleza por su facilidad de captación en comparación con los impuestos directos (lo que les permite generalmente obtener un mayor recaudo), su mayor debilidad radica principalmente en su carácter regresivo. En este sentido, una buena manera de hacer coincidir el perfil de la política tributaria con los objetivos de la constitución de 1991, es darle una mayor importancia a los impuestos directos y fortalecer su recaudo con políticas contra la evasión. Además, consideramos que dadas las virtudes de los impuestos indirectos (en términos de facilidad de recaudo), se les debería dar un trato más responsable y precavido, y de esta manera tratar de corregir su perfil regresivo.

Recomendamos, además, el Método de Progresión por Participación como una buena herramienta para hacer aproximaciones acerca del carácter progresivo de las políticas tributarias y facilitar de esta manera la toma de decisiones de los hacedores de política.

Referencias bibliográficas

1. Albi, E., González, J. y Zubiri, I. (2000). Economía Pública II. Ariel Economía (Ed.). pp. 19-42. [ Links ]

2. Aranguren, M., Sandoval, L., Quiroga, O. y Ortiz, M. (2002). La política tributaria en Colombia. Ediciones Uninorte. [ Links ]

3. Barreix, A., Roca, J. y Villela, L. (2008). Política Fiscal y Equidad. Instituto para la integración de América Latina y el Caribe. ISBN 950-738-223-2.Cusgüen, E. (2007). Estatuto tributario. Leyer (Ed.). pp. 504-857. [ Links ]

4. De la Vega, R. (2004). Triste historia del 4 por mil, [en línea], disponible en: http://www.eluniversal.com.co/opinion/columnas/triste-historia-del-4-por-mil. Recuperado el 21 de Enero de 2011, de www.eluniversal.com. [ Links ]

5. Gómez-Sabaini J. (2009). Repensar lo social en tiempos de crisis. Comisión económica para América Latina y el Caribe (CEPAL). [ Links ]

6. González, F. y Calderón, V. (2002). Las reformas tributarias en Colombia durante el siglo XX (I). Boletines de divulgación económica. Departamento Nacional de Planeación. [ Links ]

7. Junguito, R. y Rincón, H. (2004). La política fiscal en el siglo XX en Colombia. Fedesarrollo y Banco de la República. [ Links ]

8. Macón, J. (2003). Estudios sobre progresividad de la carga tributaria. Un método unívoco para estimar la progresividad. Buenos Aires. [ Links ]

9. Molina, M. y Goméz, A. (2005). ¿Han aumentado el recaudo de las reformas tributarias en Colombia? Revista de Economía Institucional. Universidad Externado de Colombia. Semestre 1, Vol. 7, No. 012 pp. 43-61. [ Links ]

10. Musgrave, R. A and Thin, T. (1948). Income tax progression 1929-48. Journal of political Economy, Vol. 56: 498-514. [ Links ]

11. Pico, A. (2005). Desigualdad y tendencia al estancamiento en Colombia. Revista Economía y Región. Vol. 1. Universidad Tecnológica de Bolívar. [ Links ]

12. Rhenlas et al. (2008). Crecimiento, distribución y pobreza en América Latina: un ejercicio de panel, 1990-2005. En: Perfil de Coyuntura Económica, No. 11. Agosto de 2008. [ Links ]

13. Vasco, R. (2004). Reformas tributarias en los últimos 14 años. Actualícese, [en línea], disponible en: http://actualicese.com/actualidad/2004/12/26/04124/ [ Links ]

14. Vickrey, W. Progressivity. (2008). The New Palgrave Dictionary of Economics, Second Edition , [en línea], disponible en: http://www.dictionaryofeconomics.com/article?id=pde2008_P000218goto=progresividadresult_number=2854 [ Links ]

15. Zapata, J. y Ariza, N. (2005). Eficiencia y equidad de la política tributaria y su relación con el gasto público en la comunidad andina –el caso de Colombia–. Comunidad Andina de Naciones (CAN). [ Links ]

NOTAS

* Este artículo es un producto derivado del proyecto de investigación Análisis de la Cooperación Internacional en el marco de la Corporación Sur-Sur, financiado por el Centro de Investigaciones y Consultorías CIC, Universidad de Antioquia.

1 Véase Garay (2004).

2 Una revisión breve de la literatura teórica y de la evidencia empírica muestra que, de un lado, la relación entre crecimiento y distribución del ingreso no es concluyente y, de otro lado, que el crecimiento económico tiene impactos favorables sobre la pobreza y menores desigualdades potencian los efectos positivos del primero sobre la segunda (Rhenals, et al; 2008).

3 The New Palgrave Dictionary of Economics, Second Edition, 2008.

4 Emilio Albi et. al. desarrollan el mismo método para dos individuos en el texto Economía Pública II, nosotros lo generalizamos para n individuos.

5 Musgrave, R. A and Thin, T. (1948). Income tax progression.

6 Macón, Jorge. Estudios sobre progresividad de la carga tributaria. Un método unívoco para estimar la progresividad. (Se desconoce el año de publicación).

7 Es decir,

8 El Gini utilizado en esta medida es el calculado por el DNP, es decir, el Gini del lado del ingreso después de impuestos.

9 Véase Constitución política de Colombia (1991). Artículo 1.

10 La creación de nuevas entidades y organismos como la Corte Constitucional, la Fiscalía y la Defensoría, entre otros, hizo que el gasto público creciera casi de una forma exponencial.

11 Artículo 1º de la ley 174 de 1994.

12 Estado de emergencia económica es uno de los tres momentos de excepción contemplados por la Constitución Nacional (Guerra exterior, conmoción interior y estado de emergencia), facultando al gobierno para enfrentar situaciones de crisis a través de una legislación especial y temporal.

13 Estas exenciones estuvieron programadas por un periodo de 10 años, durante el cual se iban a desmontar gradualmente.

14 Esto lo dijo el ex presidente en su discurso de posesión.

15 Definición tomada de http://www.banrepcultural.org.

16 Véase: http://www.banrepcultural.org/blaavirtual.

17 Para realizar la regresión beta se hizo la transformación ''logit'' que permite que la regresión adopte valores en la recta real.

18 Aclaramos que el objetivo de estos diagramas de dispersión y de las regresiones, no es en ningún momento el de explicar el Gini a través de las variables. Estos se utilizan como una herramienta para medir la progresividad de los impuestos.

19 Los resultados mencionados se apoyan en los modelos estimados (tabla 2). Estos mostraron tener un comportamiento consistente luego de realizarse las pruebas necesarias para ello.

20 Los valores que aparecen entre paréntesis en la parte inferior (tabla 2) de los coeficientes de cada variable, representan el p-valor de cada coeficiente para el modelo estimado. Las cuatro columnas (1,2,3,4) representan el modelo 1, modelo 2, modelo 3 y modelo 4 respectivamente. El procedimiento econométrico se hizo en el programa R. Mostrando resultados estadísticamente significativos para la muestra de 25 observaciones. Los autores ponemos a disponibilidad del lector todos los datos utilizados para la realización de estas estimaciones.