Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.17 Medellín jun. 2011

TIPO DE CAMBIO Y POLÍTICA CAMBIARIA

Un análisis bayesiano sobre la efectividad de las subastas entre el Banco de la República y los intermediarios de opciones cambiarias*

A Bayesian analysis of the effectiveness of the auction between the Central Bank and currency options brokers

Alexander Bastidas M.**

** Dirección electrónica: adbasti@unal.edu.co.

–Introducción. –I. Juego de control de la volatilidad. –A. Supuestos. –B. Estructura del juego. –C. Interacción de los pagos. –II. Desarrollo del juego. –III. Conclusión. –Referencias bibliográficas.

Primera versión recibida el 9 de mayo de 2011; versión final aceptada el 22 de julio de 2011.

RESUMEN

Mediante la utilización de un juego de señalización se ha analizado la política de subasta para el control de la volatilidad de la tasa de cambio, encontrándose un escenario restringido que defiende la subasta como la estrategia racional para el Banco de la República y los intermediarios de opciones cambiarias.

Palabras clave: Subastas, tasa de cambio, teoría de juegos.

ABSTRACT

Using a signaling game has analyzed the auction policy to control the volatility of the exchange rate, finding a restricted scenario defending the auction as the rational strategy for the Bank of the Republic and options brokers exchange.

Key words: Auctions, exchange rate, game theory.

RÉSUMÉ

Nous présentons un jeu de signalisation qui sert à l'analysede la politique des enchères pour contrôler la volatilité du taux de change en Colombie. Les résultats montrent un scenario restreint qui justifie la vente aux enchères comme la stratégie la plus rationnelle pour la Banque Centrale de Colombie et pour les intermédiaires du marché des options de devises.

Mots clef : Enchères, taux de change, théorie des jeux.

Clasificación JEL: C72 y D82.

Introducción

La política cambiaria es un tema no neutral por los efectos disímiles que ella produce entre los diferentes actores de la economía; en Colombia, el Banco de la República, BR, se hace cargo de ésta y a partir de 1999 decidió utilizar un régimen de flotación sucia bajo el cual, la tasa de cambio se va moviendo según el mercado del dólar estadounidense y el banco interviene si a corto plazo (20 días) se presentan grandes fluctuaciones (fluctuación definida a criterio del BR (2008)).

La intervención por parte del BR busca reducir la volatilidad de esta tasa y dejar que se mueva alrededor de una tendencia que refleje sus fundamentales. Una de las herramientas usadas por el BR para reducirla es la utilización de subastas de opciones.

Las opciones son instrumentos financieros que buscan reducir pérdidas a raíz de volatilidades en los precios de los productos, las tasas de interés, las tasas de cambio, etc. En el caso de las opciones cambiarias, en un período t se acuerda la tasa de cambio para t+1; en el período t+1 el comprador de la opción observa la tasa de cambio del mercado y la compara con la tasa que él pactó con el vendedor de la opción; si encuentra que la diferencia entre las dos tasas le produce beneficio procede a ejercer la opción, de lo contrario no está obligado a comprar o vender los dólares. El BR realiza subastas holandesas de opciones PUT y CALL, las primeras otorgan el derecho a su comprador para venderle dólares al BR, y las segundas, el derecho a comprarle dólares al BR.

El BR subasta una cantidad determinada de dólares donde los intermediarios de opciones cambiarias, IOC, hacen sus pujas estableciendo una cantidad x y una prima (pesos por 1000 dólares) a la cual desean comprar o vender los dólares; el BR centraliza las pujas y selecciona aquellos intermediarios que definen la prima más baja (o alta según el caso) y posteriormente acuerda que todos paguen la misma prima (prima de corte).

Cuando el BR realiza la subasta cree que genera los incentivos para que los intermediarios de opciones cambiarias reviertan la volatilidad a corto plazo, a su vez estos últimos, en caso de participar de la subasta creen que pueden obtener unos beneficios de la compra o venta de dólares al BR.

El BR tiene una creencia acerca de la efectividad del mecanismo de subasta de opciones1, y esto es así porque éste no tiene certeza sobre la voluntad de los IOC para participar de la subasta. Como resultado de la creencia, el BR, enfrenta el riesgo de alcanzar la efectividad de su política de control de volatilidad de la tasa de cambio.

Pero, cómo entender la creencia del BR, de manera que permita reflexionar sobre la efectividad de este instrumento de control de la volatilidad, es el objetivo de este trabajo. Para tal fin, se utiliza un juego bayesiano, puesto que ayuda a modelar la interacción estratégica entre distintos agentes, en situaciones donde haya problemas de información.

Desde el punto de vista bayesiano, el problema de minimización de la volatilidad requiere la suposición de características o tipologías acerca de los IOC. El BR puede creer que en el mercado hay una proporción de estos que son pro objetivos y otra contra objetivos2; en otras palabras se necesita información a priori como condición para llevar a cabo la política de subastas.

La información a priori se origina por un tercer jugador llamado ''la naturaleza'', que asigna la distribución de probabilidad que describe los tipos de IOC mencionados anteriormente. El BR con la implementación de las subastas observa las señales (estrategias de los IOC) a partir de las cuales, establece su inferencia sobre el tipo de jugador que enfrenta y la probabilidad de realizar pujas altas o bajas, determinándose el resultado de su política de manejo cambiario.

En la realización de este trabajo se emplea un marco analítico donde se define el juego y posteriormente se recurre a un ejemplo que permita entender su desarrollo y el objetivo del trabajo.

I. Juego de control de la volatilidad

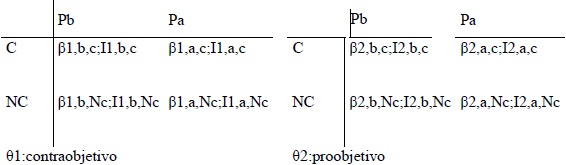

El juego es una n-tupla definida por γ = {Ni, SIEN, UiEN, θiEN, p} donde N = {BR, IOC} es el conjunto de jugadores; SBR = {C, NC} es el conjunto de estrategias puras para el BR, siendo C continuar subastando y NC no continuar subastando3; y SiOC = {pa, pb} son las estrategias de los IOC donde el primer elemento corresponde a realizar pujas altas y el segundo a pujas bajas; U = ∏iENSi es la utilidad o pagos de los jugadores; θ = {θ1, θ2} es el conjunto que define los tipos de jugadores, contra objetivo y pro objetivo respectivamente; y p es la distribución de probabilidad ex – ante sobre las clases de jugadores, la cual es determinada por la naturaleza y conocida por los dos jugadores.

A. Supuestos

a. El BR desconoce el tipo de IOC que enfrenta al momento de elegir sus estrategias4.

b. El BR decide continuar subastando dependiendo de la elección de los IOC; recibe señal.

c. Los IOC conocen su tipo y el mercado de divisas mejor que el BR.

d. Las acciones de los IOC son tomadas como señales por parte del BR, emisores.

B. Estructura del juego5

De acuerdo a lo esperado por parte del BR, la realización de la subasta reduce la volatilidad de la tasa de cambio, si y sólo si los IOC compran la cantidad de opciones a subastar y las hacen efectivas. Los IOC pujan bajo si disponen de información a partir de la cual no resulta atractiva ejercer la opción; mientras que pujan alto si ocurre lo contrario.

Por la experiencia que el BR va tomando con la utilización de las subastas, obtiene una información a priori sobre los tipos de intermediarios de opciones cambiarias; de cierta forma se trata de una conjetura que el BR realiza. Posteriormente, el BR lleva a cabo un proceso de creencias, las cuales se actualizan con la información que va recibiendo, del ejercicio de las subastas; así que el BR se pregunta sobre la probabilidad de que los IOC elijan una de sus estrategias dado que pertenece a un tipo dado.

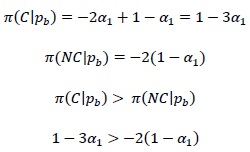

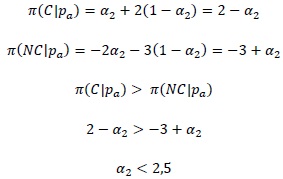

En síntesis, el BR según el tipo de IOC estima la probabilidad de que emita una señal, es decir de elegir puja alta o puja baja p(pj|θi) = αi donde j = a,b; i = 1, 2; k = 1, 2, 3, 4. Para el proceso de esta estimación, se plantea los beneficios esperados que obtiene el BR según el tipo de intermediario cambiario y la señal o acción que éste haya realizado.

El valor esperado que obtiene el BR de elegir cada una de sus estrategias dada la acción del intermediario. Donde SBR son las estrategias del BR; pj es la señal o acción realizada por los IOC j= pa, pb, puja alta y puja baja, respectivamente; θi es el tipo de IOC previamente definidos; de tal manera que el pago del BRUi (SBR, θi) depende de su elección y del tipo de IOC que enfrente. Este pago es conocido quedando como incógnita αk, la cual es estimada a partir del sistema de ecuaciones del valor esperado de las estrategias del BR6.

Los pagos tanto del BR como de los IOC se determinan de acuerdo con las preferencias de los jugadores, es decir, a mayor deseo por una estrategia el jugador le asigna un mayor pago, el cual es un número real. Esto significa que puede haber infinitos números que puedan asignarse a las estrategias; no obstante esto no es problema debido a que lo importante es la preservación del orden de las preferencias.

Además del ordenamiento de las preferencias, es clave considerar la estrategia del otro jugador, es decir, lo que el otro decida influye en el pago. Bajo este orden de ideas, se asume que el BR diseñó las subastas de opciones cambiarias porque cree que esta estrategia le aporta mayores pagos que no llevarla a cabo; a su vez, bajo esta creencia del BR se espera que los IOC respondan, o sea que la encuentran más atractiva y decidan hacer pujas altas. No obstante, el resultado final del pago dependerá de la naturaleza de IOC.

C. Interacción de los pagos

Los juegos de señales7 comúnmente se modelan a través de un esquema de telaraña donde cada línea principal indica la tipología del jugador; para este caso la parte superior corresponde a los intermediarios de opciones cambiarias contra objetivos; y la parte inferior a los intermediarios pro objetivos. Los IOC son los jugadores emisores, es decir, realizan primero su acción y ésta es interpretada por parte del BR, infiriendo la clase de intermediario que enfrentan.

Los IOC deciden realizar pujas altas o bajas (en el sentido ya mencionado) y el BR decide continuar subastando o suspender las subastas. Los pagos del BR se representan mediante la letra β y los subíndices indican el tipo de jugador, la señal emitida y la acción del BR, respectivamente. La letra I representa los pagos de los IOC donde los subíndices se interpretan de forma análoga al caso del BR.

Para establecer la relación entre estos pagos se transforma la modelación en telaraña a una forma normal (bimatriz).

Bajo esta presentación se facilita la comparación entre los pagos, según el tipo de intermediario cambiario. El BR ofrece una cantidad monetaria la cual será demandada por los IOC; si ésta se compra en su totalidad, el banco espera reducir la volatilidad. Pero, la demanda estará dada por una función Qd = f(pj, σi) cuyos argumentos son la puja en la subasta y el riesgo (letra sigma) que cada uno de los IOC perciban. A mayor riesgo menor disposición a participar de la subasta, comprometiendo el objetivo del BR.

Para el BR es de esperar que ante decisiones de puja baja su pago por elegir C sea menor que en caso de la elección puja alta por parte de los intermediarios; además en caso de enfrentar a un IOC contra objetivo sus pagos son inferiores a los recibidos cuando éste es pro objetivo; de esta manera la estrategia C con IOC pro objetivos otorga mayores pagos a la estrategia C bajo IOC contra objetivos8.

Respecto a la elección de NC por parte del BR se considera que es la mejor cuando los intermediarios son del tipo contra objetivo; es decir domina a la elección NC del tipo pro objetivo. De hecho, si los IOC eligen pb lo mejor para el banco es elegir NC, porque de hacer lo contrario incurre en un costo de oportunidad, ¿por qué elegir NC si los intermediarios pujan alto? En otras palabras si los IOC pujan alto y el banco no continúa subastando se genera un mayor costo de oportunidad, el banco incurre en una pérdida por no seguir con las subastas.

Los IOC contra objetivos obtienen unos beneficios más bajos que los pro objetivos en caso de que el BR elija su estrategia C; sin embargo, si deciden pujar bajo ésta le reporta menores pagos independiente de su tipología9. Si el BR elige NC los IOC que hayan pujado alto encontrarán una reducción de sus pagos; mucho más acentuada para los pro objetivos. Si los IOC pujan alto encuentran atractiva la subasta y la decisión del BR de no realizarla produce en éstos una oportunidad perdida.

II. Desarrollo del juego

A partir de esta fase se procede a mostrar cómo se lleva a cabo el proceso de creencias por parte de los jugadores, buscando determinar las estrategias que reportan para ambos jugadores los mejores pagos.

El Gráfico 2 utiliza unos pagos arbitrarios, necesarios para su desarrollo; en el lado izquierdo el pago del BR es el segundo elemento de derecha a izquierda; en el caso derecho su pago es el primer elemento de izquierda a derecha.

Se asume que la distribución de probabilidad determina 0.1 de IOC contra objetivo; lo cual resulta un supuesto conservador puesto que para que funcione la subasta, el BR debe considerar que los IOC de esta naturaleza son una proporción baja.

Los demás detalles del diagrama corresponden a lo ya mencionado en el Gráfico 1; así que el siguiente paso es obtener la probabilidad de que los IOC elijan una opción dado su tipo. Para tal fin se estiman las estrategias de comportamiento10:

a. Asociada a la elección de Pb

Si α1< 3/5 el BR elige C; de lo contrario elige NC.

b. Asociada a la elección de Pa

Como una probabilidad pertenece al intervalo [0, 1] el hallazgo anterior implica que no importa la creencia a posteriori del BR, siempre le conviene elegir C porque le reporta el mayor beneficio esperado.

A partir de las creencias a posteriori asociadas a cada elección realizada por los IOC, el BR dentro de la lógica de este juego plantea dos clases de estrategias:

A. Estrategia separadora, la cual consiste en que cada tipo de IOC envía una señal diferente; para el caso se consideran dos estrategias:

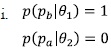

Esta creencia del BR, la cual es conocida por los IOC determina que el BR elija NC si los IOC hacen pujas bajas; y elijan C en el caso de pujas altas11. La pregunta que surge para el IOC es si esta creencia racional para el BR es también para él. Para averiguarlo el IOC, quien conoce su tipo, evalúa si elige pa siendo del tipo θ1 y elige pb siendo del tipo θ2.

En otras palabras, evalúa sus pagos desviándose de la creencia del BR; en caso de ser estos últimos más grandes que los recibidos por la estrategia racional del BR no habrá equilibrio separador.

En el ejemplo utilizado los IOC reciben 0 cuando eligen pb porque el BR escoge NC; pero si estos se desvían y eligen pa siendo del tipo θ1 reciben 2, de esta manera conviene desviarse y esto determina que la creencia del BR no sea un equilibrio separador.

Realizando un análisis similar al caso anterior, los IOC indagan por sus pagos de desviarse de la creencia formulada por el BR, en este caso el desvío es elegir pa para el tipo θ2 y decidir por pb para θ1. En caso de elegir pa siendo del tipo opuesto al considerado por el BR los IOC reciben 3, cifra que supera a 2 que es la obtenida si el BR elige C debido a que los IOC del tipo θ2 escogen pb. Por consiguiente, basta con este desvío para concluir que no hay equilibrio separador.

B. Estrategia mancomunada, los IOC eligen la misma estrategia para cada uno de sus tipos. Dado que hay 2 tipos de IOC se analizan dos estrategias mancomunadas:

i. Ambos tipos eligen pb y se evalúan dos casos

a. Cuando α1 < 3/5 el BR le conviene elegir C y los IOC se preguntan si elegir pb –como cree el BR– les reporta mayores beneficios. Si deciden elegir pa, lo opuesto a la creencia del BR, el BR también decide por C de manera que ellos encuentren un pago de 2>1 y 3>2 y así la creencia del BR no resulta racional para los IOC.

b. Si α1 >3/5 el BR elige NC y para verificar si esto es racional para los IOC comparan los pagos asociados a NC si eligen puja baja frente a los obtenidos si se desviaran eligiendo puja alta, en cuyo caso están asociados a la estrategia C por parte del BR. Bajo NC reciben 0 y -2 cantidades inferiores a 2 y 3 que obtienen si se desvían; así que tampoco hay equilibrio separador.

ii. Ambos tipos eligen pa y se evalúa un caso debido a que α2 está por fuera del intervalo de probabilidades y ante esta elección la estrategia C domina a NC.

a. Tomando la proporción a priori α1 = 0.1 de IOC tipo θ1 para realizar el contraste, se encuentra que bajo esta creencia el BR escoge C y los IOC si participan reciben menores pagos si se desvían porque obtienen 1<2 y 2<3. En este caso se halla el único equilibrio del juego.

Conclusión

Los supuestos de información del juego, considerando que los IOC presentan información imperfecta12 permiten la contemplación del elemento sorpresa para los IOC, es decir, la posibilidad de errar en la predicción de la estrategia que el BR realice. De esta manera, se elimina la opción de anticipación que los IOC pueden tener acerca de las elecciones del BR y en consecuencia la inefectividad de la subasta si este supuesto se cumple.

Este trabajo modeló las creencias considerando que los IOC no cuentan con estrategias dominantes y para el BR su estrategia C domina estrictamente a NC en el caso de IOC pro objetivos. De ahí, que no hubiera sido posible encontrar una estrategia de comportamiento para el BR, y en consecuencia los IOC pro objetivos saben que si ellos eligen pa el BR elegirá C; no obstante, el BR no conoce el tipo de IOC sino su distribución de probabilidad.

Esto condujo a que el único equilibrio encontrado se base en considerar que los dos tipos de IOC eligen pa una posibilidad extraña para la justificación de las tipologías; si el intermediario es contra objetivo, ¿por qué elegir pa? amante al riesgo, quizás; contrario a los intermediarios pro objetivos los cuales encuentran la subasta atractiva para obtener beneficios. Así que, la subasta es un éxito para el BR, si los IOC que no prefieren las subastas deciden participar, lo cual se puede entender como una posibilidad limitada del BR para controlar la volatilidad.

Contrario a otros juegos de señalización donde el jugador emisor puede elegir una estrategia con la intención de engañar al jugador receptor; la elección de pa para un IOC contra objetivo no obedece a una conducta de riesgo moral, por el contrario esta elección depende de un estado de información presente al momento del BR emplear la subasta. La característica de contra objetivo radica en su aversión a la subasta que determina un grado de participación más bajo; de ahí que la sustentación del equilibrio encontrado resulte paradójica.

La subasta es racional siempre y cuando los IOC contra objetivos, en teoría menos dispuestos a pujar, resulten pujando alto, lo que hace del equilibrio encontrado un resultado restringido en su justificación; pero que apunta a sustentar la hipótesis de la inefectividad de la subasta en el control de la volatilidad.

Sea la oportunidad para manifestar la importancia de la teoría de juegos en la reflexión de la política cambiaria y el avance a lograr mediante la modelación de otros escenarios, bajo los cuales cambien los supuestos de información de los jugadores, e incluso las reglas del juego, determinando así, la modelación de instituciones bajo las cuales se llegue a resultados más convincentes que determinen la subasta como estrategia racional y efectiva para el control de la volatilidad de la tasa de cambio.

Referencias bibliográficas

1. Akerlof, G. A. (1970). The Market for ''Lemons'': Quality Uncertainty and the Market Mechanism. The Quarterly Journal of Economics, Vol. 84, No. 3, pp. 488-500. [ Links ]

2. Banco de la República (2008). Mecanismos de Intervención del Banco de la República en el Mercado Cambiario. Disponible En: www.banrep.gov.co/documentos/informeseconomicos/pdf/e_mecintbcorep.pdf. Fecha de acceso: febrero 4 de 2011. [ Links ]

3. Fudenberg, D; Tirole, J. (1991). Game Theory. MIT press. [ Links ]

4. Gibbons, R. (1992). A Primer in Game Theory. Prentice Hall. [ Links ]

5. Monsalve, S. y Arévalo J. (2005). Un curso de teoría de juegos clásica. Universidad Externado de Colombia. [ Links ]

NOTAS

* El artículo hace parte de la investigación que realiza el grupo de microeconomía aplicada y teoría económica de la Universidad Nacional sede Medellín, Facultad de Ciencias Humanas y Económicas con recursos del DIME.

1 La subasta se realiza en un entorno de volatilidad, es decir, el BR considera que esta situación genera riesgos para las operaciones cambiarias; de ahí que espera que con la venta de opciones se reduzca el riesgo de los agentes cambiarios, estimulándolos a participar de la subasta y del objetivo de control de la volatilidad.

2 Los adjetivos pro objetivo y contra objetivo se refieren a los tipos de IOC que se emplean en este trabajo; IOC pro objetivos son aquellos dispuestos a participar fácilmente de la subasta, porque buscan reducir su riesgo de operaciones cambiarias, a partir de la compra de opciones. Por el contrario, los contra objetivos no están dispuestos a participar con gran fuerza de la subasta.

3 El BR inicialmente establece la subasta, de manera que los IOC puedan elegir sus estrategias, y una vez estos elijan, el BR define si continua subastando o no. Así que el juego va a analizar si sostener una política de subasta resulta en algo racional para ambos jugadores.

4 El BR tiene información incompleta, desconoce los pagos que pueden recibir los IOC como resultado de la interacción estratégica. La información incompleta se justifica porque el BR aunque regula el mercado cambiario, no es quien determina cuánto se compra y se vende de dólares, estas son decisiones de los agentes cambiarios, incluyendo los IOC.

5 Para el estudio de la modelación de juegos de señales se puede consultar los textos de Fudenberg (1991) con un tratamiento más avanzado y, para trabajos menos sofisticados se encuentra Gibbons (1992) y Monsalve - Arévalo (2005).

6 En este trabajo hay 4 ecuaciones, que dan lugar a la estimación de 4 probabilidades a posteriori como producto de las 2 estrategias de cada uno de los jugadores.

7 El trabajo de Akerlof (1970) se considera pionero en la formulación de los juegos de señales. En su trabajo, el autor consideró los efectos que la incertidumbre tiene en las decisiones, valiéndose para ello del mercado de carros usados. Se considera que el comprador del carro presenta problemas de información, pero de acuerdo a las señales que envíe el vendedor, otorgar garantía o no por la compra, se puede hacer inferencia sobre la calidad del carro. A partir de este trabajo se han realizado diversas aplicaciones donde la incertidumbre sea un elemento central en la toma de decisiones.

8 β2,j,c> β1,j,c Si se observa la primera bimatriz, los pagos asociados a la estrategia C son menores a la misma estrategia de la segunda bimatriz.

9 La decisión de pujar bajo se explica por el hecho de no haber condiciones para beneficiarse de la subasta; las cuales resultan de la información que los IOC posean al momento del BR sugerir un esquema de subasta.

10 Las estrategias de comportamiento son las distribuciones de probabilidad asociadas a las estrategias de los IOC.

11 Recordar las estrategias de comportamiento, las cuales determinan la estrategia racional del BR.

12 Conocen las estrategias del BR, pero desconocen cuál va a elegir, una vez estos elijan.