Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.18 Medellín dez. 2011

ARTÍCULOS

Crecimiento económico colombiano en 2011, ''disparado'' a pesar de las turbulencias externas: análisis de la coyuntura y perspectivas en 2012*

Colombian economic growth in 2011, "shot" despite external turbulences: analysis of the conjuncture and prospects in 2012

Sara Atehortúa B.**; Mauricio López G.***; Ramón Javier Mesa C.****

** Profesora, Departamento de Economía Universidad de Antioquia. Dirección electrónica: scateahortua@economicas.udea.edu.co.

*** Profesor, Departamento de Economía Universidad de Antioquia. Dirección electrónica: malopez@economicas.udea.edu.co.

**** Profesor, Departamento de Economía Universidad de Antioquia. Docente de Cátedra, Escuela de Economía Universidad Nacional de Colombia, sede Medellín. Dirección electrónica: rjmesa@economicas.udea.edu.co.

–Introducción. –I. Una síntesis del contexto global. –A. La periferia de la zona Euro se convirtió en un problema para la economía mundial. –II. Panorama de la economía colombiana. –A. Producción: incertidumbre en relación a la sostenibilidad del actual crecimiento económico. –B. Empleo: ¿estamos mejorando?. –C. Política fiscal: entre reformas y necesidades de recursos. –D. Política monetaria y cambiaria: la intervención del Banco de la república evita el recalentamiento de la economía colombiana. –E. El sector externo colombiano: entre la firma del TLC y los efectos del boom minero energético. –III. Perspectivas económicas de Colombia en 2012: mantener la estabilidad en medio de las turbulencias externas.–Referencias bibliográficas.

Primera versión recibida el 13 de noviembre de 2011; versión final aceptada el 15 de diciembre de 2011

Resumen

Este artículo analiza el desempeño económico colombiano en 2011 y las perspectivas para 2012, en él se destacan los factores que vienen explicando el buen momento que vive la economía colombiana a pesar de las dificultades que viven las economías industrializadas en materia de déficit fiscal y crecimiento de la deuda pública, En este sentido, un crecimiento del PIB de 5,9% en 2011, casi dos puntos por encima del observado en 2010, confirman que la economía nacional alcanzó rápidamente su tradicional senda de crecimiento potencial después de la crisis mundial de 2007-2009. El dinamismo del mercado interno y el liderazgo del sector minero-energético son los motores del crecimiento, que de seguro se mantendrán en 2012 pese a la recesión de las economías de la eurozona y al lento proceso de recuperación de la economía de los Estados Unidos.

Palabras clave: Desempeño económico, déficit fiscal, deuda pública, sector mineroenergético.

Abstract

This article analyzes the Colombian economic performance in 2011 and the perspectives for 2012, it highlights the factors that are explaining the good moment of the Colombian economy in despite of the difficulties that industrialized economies has on its fiscal deficit and the growth of the public debt. In this sense, a GPD growth of 5.9% in 2011, almost two points above the growth of 2010, confirm that the national economy achieve its traditional path of potential growth quickly after the world crisis of 2007-2009. The dynamism of the domestic market and the leadership of the mining-energy sector are driving of the growth, which surely will remain although the recession of the economies from the eurozone and the slow recovery process of the United State's economy.

Key words: Economic performance, fiscal deficit, public debt, mining-energy sector.

Résumé

Cet article analyse la performance économique pour l'économie colombienne en 2011 et ses perspectives pour 2012. Nous soulignons les facteurs qui expliquent le succès de l'économie colombienne malgré les difficultés dans les pays industrialisés, notamment en ce qui concernent leur déficit budgétaire et leur dette publique. En 2011, le succès est expliqué par une croissance de 5,9% du PIB, presque deux points en dessus de la croissance observée en 2010. Ce chiffre confirme le fait que l'économie colombienne atteint son niveau de croissance de long terme, tout juste après la crise mondiale de 2007-2009. Le dynamisme du marché interne ainsi que celui du secteur minier et de l'énergie sont à l'origine de la croissance en 2011. Ces mêmes causes vont sûrement expliquer la croissance en 2012 malgré la récession de la zone euro et la lente reprise de l'économie américaine.

Mots-clés : Performance économique, déficit budgétaire, dette publique, secteur minier et de l'énergie.

Clasificación JEL: E31, E6.

INTRODUCCIÓN

La economía colombiana después de la primera gran crisis mundial de este nuevo siglo (2007-2009), logró de manera muy rápida recobrar la estabilidad macroeconómica alcanzada durante el período 2005-2007, reflejada en la recuperación de su senda de crecimiento potencial, el mantenimiento de la meta de inflación y el tránsito de nuevo por una tasa de desempleo de un dígito. En efecto, el crecimiento de la economía al cierre de 2011, cercano al 6%, casi dos puntos por encima del nivel logrado el año anterior (4,3%), impulsado por el dinamismo del mercado interno y las exportaciones tradicionales, permitió que la economía nacional mantuviera sus niveles de crecimiento en la previa de la segunda crisis internacional en esta nueva década. De otro lado, a pesar de que la tasa de inflación al final del año aumentó en comparación con 2010: 3,73%, frente a 3,17% del año anterior, por tercer año consecutivo el Banco de la República logró ubicar la inflación dentro del rango establecido equivalente a un intervalo entre el 2% y el 4%. Seguidamente, a la par de los buenos resultados en materia de crecimiento económico, los indicadores del mercado laboral volvieron a registrar una mejoría significativa, especialmente por el lado de la reducción de la tasa de desempleo que después de 4 años registró valores por debajo del 10%, hecho que se constituye en una señal importante para mitigar los impactos negativos derivados de la mayor desocupación.

Sin duda este desempeño macroeconómico resulta muy positivo y se ha venido complementando con importantes hechos que tienen que ver con: los avances en las finanzas públicas que vienen posibilitando la disminución del déficit fiscal por el aumento de los recaudos impositivos; la aprobación de las leyes de responsabilidad fiscal asociadas con la regla fiscal, la sostenibilidad fiscal y la ley de regalías; el otorgamiento del grado de inversión por parte de las firmas internacionales calificadoras de riesgo; los crecientes flujos de inversión extranjera directa y la firma de acuerdos comerciales, especialmente el TLC con los Estados Unidos.

Este panorama luce muy alentador y además de generar las condiciones para consolidar en 2012 la tendencia de buen crecimiento económico que de seguro deberá revertirse en mejoras en los indicadores de calidad de vida de la población colombiana; se convierte en un blindaje importante para amortiguar las principales preocupaciones del próximo año ligadas con los efectos negativos que se puedan derivar de la crisis de deuda de los países de la eurozona, el debilitamiento del crecimiento de algunas de las principales economías emergentes, la incertidumbre de los mercados financieros internacionales, la alta volatilidad de los mercados de commodities y las presiones generadas por la revaluación del peso.

A partir de todo lo anterior, este artículo presenta un examen de la coyuntura y la política económica colombiana en 2011, así como un análisis de las perspectivas para el 2012 que incluye una revisión de los principales hechos que vienen caracterizando el entorno macroeconómico nacional y mundial. En tal sentido, este trabajo está dividido en tres partes: la primera, presenta una síntesis de la evolución de la economía mundial destacando el principal problema que hoy está registrando la economía de los países de la zona del euro relacionado con el fuerte endeudamiento público. En la segunda, se analizan algunos aspectos del contexto macroeconómico colombiano y en la tercera parte, las perspectivas de la economía colombiana en 2012.

I. Una síntesis del contexto mundial

En términos generales el contexto macroeconómico internacional estuvo caracterizado en 2011 por lo que el Fondo Monetario Internacional –FMI– ha denominado la ''recuperación en dos velocidades'', pues mientras en las economías emergentes el crecimiento se mostró más raudo en casi todo el año, en las economías avanzadas, dicho crecimiento siempre fue más lento, al punto de que la recuperación mundial sufrió un viraje importante a partir del segundo trimestre, debido principalmente a la crisis de las economías periféricas de la Zona Euro, a los shocks negativos que enfrentó la economía mundial (terremoto y posterior tsunami en Japón), y a la volatilidad en los precios de las materias primas en los mercados internacionales.

Un seguimiento a los Informes de Perspectivas Económicas Mundiales presentados por el FMI, permiten caracterizar el camino recorrido de la economía mundial a lo largo del año; en donde se evidencia que a pesar de que el año inició con perspectivas de crecimiento tenue, explicadas por la recuperación con la que terminó el mundo en 2010 debido al mayor consumo en EEUU y Japón, y al dinamismo en las economías emergentes (FMI, 2011a), las expectativas de un mejor desempeño poco a poco se fueron se fueron modificando por cuestiones relacionadas con el riesgo soberano de la periferia de la Zona Euro, y el casi nulo despegue del mercado inmobiliario de EEUU (FMI, 2011b). En efecto, la actualización de las perspectivas hacia mediados del año ya mostraba cómo rápidamente las condiciones financieras empezaron a tornarse más volátiles, los mercados financieros empezaron a reaccionar a la baja debido al riesgo soberano, y la entrada de capitales a las economías emergentes también se tornó más volátil (FMI, 2011c). Al finalizar el año se hablaba de una desaceleración de la economía mundial (FMI, 2011d).

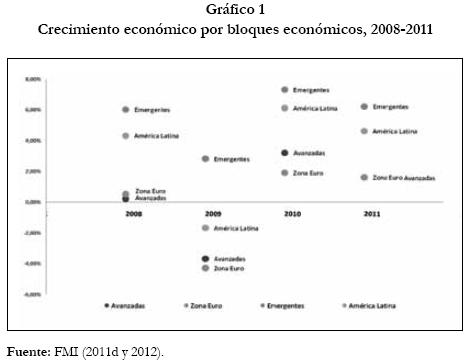

Al respecto, la recuperación económica entre 2010 y 2011 fue muy tímida, pues el crecimiento del producto mundial pasó de 5,2% a 3,8%, mientras lo había hecho de -0,7% a 5,2% entre el 2009 y el 2010. El crecimiento de 3,8% al final de 2011 es apenas un punto por encima del dato registrado en 2008, y contrasta con la proyección que se tenía a finales de 2010 en donde se estimaba que el mundo crecería a una tasa de 4,4%, poco más de medio punto porcentual por encima de lo que efectivamente ocurrió. La idea de la que la economía mundial avanzó en dos marchas distintas se observa en el crecimiento del producto, en donde es evidente como mientras las economías avanzadas enfrentaron serios apuros para mantener tasas de crecimiento positivas, pasando de 3,2% a 1,6% entre 2010 y 2011, las economías emergentes aunque se vieron resentidas por la desaceleración que inició a mediados del año, el crecimiento del producto apenas decayó en poco más de un punto porcentual al finalizar el 2011 comparado con 2010 (Gráfico 1).

De otra parte, el desempleo mundial siguió siendo elevado en 2011 (tasas del 6%), e incapaz de poder superar los estragos causados por la crisis financiera de 2007-2008, en especial, continuó siendo un problema en las economías avanzadas, en contraste con lo que sucedió en las economías emergentes, situación que también evidencia la recuperación en dos velocidades (FMI, 2011b). Para ilustrar lo anterior, según la OIT, las estimaciones preliminares para el 2011 indicaban que la tasa de desempleo total en la Zona Euro y las Economías Desarrolladas fue de 8,5%, en América Latina y el Caribe, Asia Sudoriental y el Pacífico, y Asia Oriental, fue de 7,2%, 4,7% y 4,1%, respectivamente, zonas en donde se concentran la mayoría de las llamadas economías emergentes (OIT, 2012). Los casos más preocupantes en las economías avanzadas son los de España, Grecia, e Irlanda, que registraron tasas de 20,8%, 15,9% y 14,3%, respectivamente (OIT 2012). Otro asunto de bastante preocupación en materia laboral es el tema del desempleo juvenil, para el que se advierte en varios informes que puede ser un asunto de consideración no solo en las economías avanzadas, en donde ha pasado de 11,7% a 17,9% entre 2007 y 2011, sino también para las economías emergentes en donde la tasa en dicho segmento poblacional supera los dos dígitos en regiones como Asia Sudoriental y el Pacífico con 13,4% para el 2011, y América Latina y el Caribe, en donde el promedio para 10 países, indica como esta se ha triplicado entre 2010 y 2011 (OIT, 2011-2012).

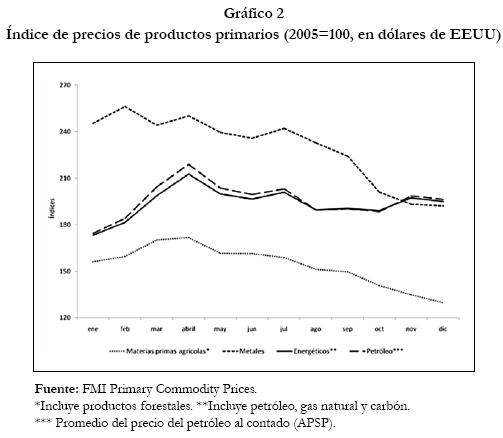

En materia de precios, el año inició advirtiendo de la posibilidad de que se dieran presiones inflacionarias ocasionadas por un posible recalentamiento de las economías emergentes y por el aumento en los precios de las materias primas en los mercados internacionales, especialmente de los metales y los energéticos, incluido el petróleo (FMI, 2011a, b), situación que efectivamente se corrobora en el Gráfico 2, al observar lo sucedido en los primeros meses del 2011, y donde se aprecia cómo mientras los precios de las materias primas agrícolas parecen seguir una tendencia más estable desde el mes de abril, los energéticos exhiben un comportamiento más volátil.

A. La periferia de la Zona Euro se convirtió en un problema para la economía mundial.

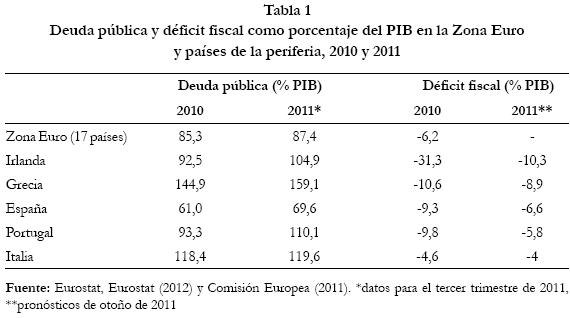

Dos años después de que se conociera la crisis de la deuda soberana que enfrentaba Grecia y otros países europeos, el mundo empezó a poner en tela de juicio la solidez del bloque económico europeo, pues se hizo evidente la incapacidad de dichas economías para sortear la crisis, incluso a pesar de poner en marcha paquetes de reformas tendientes a la austeridad fiscal y de los millonarios rescates por parte de los organismos multilaterales. Si bien la mayoría de los países en apuros logro reducir el tamaño del déficit fiscal entre 2010 y 2011 como se muestra en la Tabla 1, el monto de la deuda pública como proporción del PIB no solo siguió siendo alto, sino que aumentó en todos ellos y en el promedio de las 17 naciones que integran la Zona Euro (Tabla 1). A mediados del año se advertía que los niveles de deuda, junto con los problemas de competitividad, y los débiles sistemas bancarios que enfrentaban dichas economías ''periféricas'', requerían de una estricta aplicación de las reformas, y por tanto del respaldo del ''centro'' de la zona para superar la crisis (CNN Expansión, 2011a).

A finales del año, la situación se tornó mucho más alarmante cuando la rentabilidad de los bonos españoles e italianos se ubicó en niveles insostenibles, ante lo cual el Banco Central Europeo –BCE– tuvo que intervenir ofertando 489,000 millones de euros en créditos a tres años con el fin de evitar una crisis crediticia e influir directa o indirectamente en la adquisición de los bonos soberanos (CNN Expansión, 2011b,c). Ya para diciembre de 2011, y pese a la intervención del BCE, de los desembolsos del FMI, y de la continuidad en las medidas de ajuste, las tres principales calificadoras de riesgo consideraron que persistían riesgos a la baja en los mercados europeos, situación que le valió la disminución en la calificación a 15 de los 17 países de la zona, incluyendo a Francia y Alemania, dejando claro como la crisis había llegado al corazón del bloque (CNN Expansión, 2011d).

II. Panorama de la economía colombiana

A. Producción: incertidumbre en relación a la sostenibilidad del actual crecimiento económico.

Definitivamente en 2011 se consolidó el proceso de recuperación económica iniciado en 2010, tras la caída de la producción en el período 2008-2009, producto de la crisis financiera internacional, originada en los Estados Unidos con el problema hipotecario. En efecto, del lado de la demanda agregada, fueron varios los factores que contribuyeron a dicho proceso de recuperación, dentro de los cuales destacan la inversión privada y el consumo (tanto público como privado).

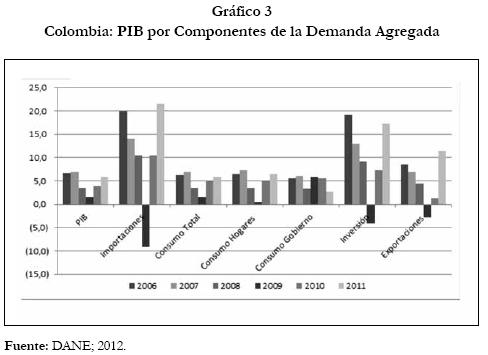

Si bien las exportaciones también aumentaron, componente muy importante de la demanda agregada, su aporte al crecimiento total de la economía fue relativamente bajo (Gráfico 3). Dicho de otra forma, el crecimiento se vio explicado por la demanda interna y no por las mayores ventas a otros países. Lo anterior brinda una leve idea de la situación económica internacional, aún en crisis, y del esfuerzo gubernamental por tratar de recuperar la economía desde el mercado interno.

Como se puede observar (Gráfico 3), el crecimiento de la inversión (formación bruta de capital) ha sido significativo en los últimos años, superando el nivel de crecimiento de la economía. Esta situación lleva a considerar la inversión como uno de los promotores del crecimiento económico. No obstante, pese al crecimiento del 17.2% en 2011, el país aun se encuentra distante de los niveles que desearíamos tener o que han presentado otras economías en desarrollo –Corea, por ejemplo– los cuales bordean el 30%.

En cuanto al comportamiento externo, nótese como el crecimiento de las importaciones ha superado al de las exportaciones en los últimos años, situación que para algunos obedece a la necesidad de actualización de las empresas colombianas para enfrentar los tratados de libre comercio que se avecinan, en tanto que otros consideran más bien que las empresas continúan aprovechando las ventajas que ofrece una tasa de cambio apreciada para la adquisición de materias primas y maquinaria.

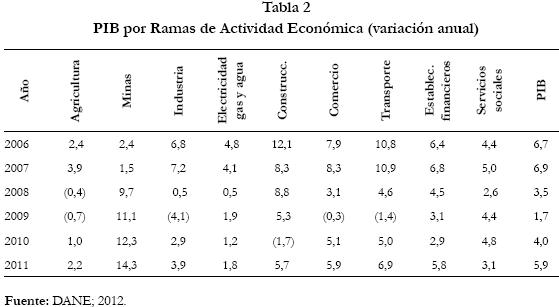

Del lado de la oferta, de acuerdo con la Tabla 2, el mayor dinamismo se concentró en sectores no transables, como los servicios de transporte, financiero y algunas actividades comerciales, en tanto que del lado de los bienes transables, el sector minero fue el que mayor dinamismo presentó. Este hecho, podría deparar en lo que la literatura económica ha denominado: ''La Enfermedad Holandesa'', situación en la cual la producción se concentra en mayor medida en algunos sectores, en ocasiones recursos naturales, con lo cual podrían verse afectados otras actividades económicas.

En tal sentido, algunos de los principales rasgos de este fenómeno económico, tienen que ver con los siguientes hechos: i) cae la producción de transables diferentes del sector boom; ii) se retiran recursos de los sectores transables tradicionales en dirección del sector no transable y en detrimento de sectores como la industria, sector fundamental para la competitividad y el desarrollo económico; iii) se presenta una entrada masiva de divisas que aprecia la tasa de cambio; iv) aumenta la demanda de bienes no transables; v) aumenta la demanda de bienes importados y vi) cae la producción total.

Para algunos analistas resulta algo inexacto, y poco probable, pensar en que este fenómeno económico se pueda presentar en la actual situación del país. No obstante, vale la pena recordar que algunos de los detonantes de dicha enfermedad se vienen presentando en Colombia. Tal es el caso del acentuado proceso de revaluación del peso; la creciente inversión extranjera directa, la cual se ha concentrado en gran medida en el sector minero; el mayor endeudamiento público externo; y la mala situación de sectores tradicionales diferentes a los del boom, como es el caso de algunas ramas industriales. Dicho de otra forma, el fenómeno de la Enfermedad Holandesa no puede ser descartado y los hacedores de política deberán estar atentos para su corrección en caso de presentarse.

B. Empleo: ¿estamos mejorando?

En materia económica una de las mayores preocupaciones de empresarios, gobierno y público en general, tiene que ver con la situación del mercado laboral. Ciertamente, dos graves problemas permiten vislumbrar esta situación. De un lado, nuestra tasa de desempleo continua siendo una de las más altas de América Latina y, de otro lado, la calidad de los empleos generados por la economía no es la mejor, situación que se refleja en los altos niveles que ha tomado el empleo informal.

Tradicionalmente, se ha planteado un remedio estructural, que guarda relación con el crecimiento económico. Dicho de otra forma, en la medida en que la economía crece se generan nuevos puestos de trabajo, parte importante de ellos formales, con lo cual se supone se están combatiendo ambos problemas. No obstante, la economía colombiana pareciera no seguir esta lógica.

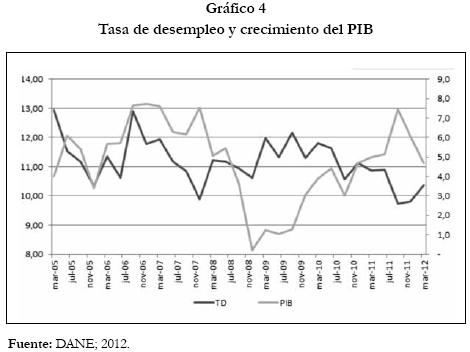

Ciertamente, la información de los últimos años para la economía colombiana permite observar un fenómeno recurrente y muy particular: la economía crece a muy buen ritmo y sin embargo no se observan reducciones proporcionales en la tasa de desempleo (Gráfico 4). Para algunos analistas, la explicación se encuentra justamente en la productividad de los factores capital y trabajo, siendo esta última menor que la primera, es decir, parece ser que en los últimos años, la productividad del capital ha crecido considerablemente, también por efecto mismo de la revaluación del peso, lo que ha llevado a las empresas a buscar una relación capital-trabajo mayor.

No obstante, los últimos meses de 2011 dieron cuenta de reducciones sustanciales de la tasa de desempleo, en un contexto en el cual la tasa global de participación había crecido, también en forma importante. Dicho de otra forma, pese a existir una mayor presión en el mercado laboral, producto del hecho de que un mayor número de personas ha salido en búsqueda de un empleo, la tasa de desempleo no aumentó, por el contrario se redujo. Lo anterior se explica, básicamente, por el incremento de la ocupación.

En tal sentido, es necesario precisar dos importantes elementos alrededor de dicho crecimiento del empleo. El primero de ellos tiene que ver con la disminución de la tasa de subempleo, aunque leve, este hecho da cuenta de que parte importante de los nuevos empleos generados eran de buena calidad, es decir, formales. El segundo tiene que ver con establecimiento de un nuevo techo en cuanto al número de personas que laboran en nuestro país, pues por primera vez se superó la barrera de los veinte millones1.

C. Política fiscal: entre reformas y necesidades de recursos

El cierre de la vigencia 2011 muestra un excelente desempeño de las finanzas públicas. En efecto, los resultados fiscales se enmarcaron en un contexto de mayor dinamismo de la actividad económica y en el impacto del conjunto de reformas adoptadas en materia fiscal durante 2010 y 2011 como fueron, especialmente, la reforma tributaria impulsada en la Ley 1430 de 2010 y la reforma arancelaria a través de los Decretos 4114 y 4115 de 2010, y Decretos 492 y 511 de 2011. Fruto de lo anterior, el Gobierno Nacional Central registró un déficit de 2,8% del PIB, resultado inferior al observado el año anterior, cuando el indicador alcanzó el 3,9% del PIB (CONFIS, 2012).

A diferencia de lo ocurrido en años anteriores, el panorama fiscal parece estar más claro en el actual gobierno. Hoy, por lo menos, discutimos aspectos fundamentales de la hacienda como la sostenibilidad de las finanzas públicas y las reglas que debería seguir el Estado para no incurrir en un permanente déficit, fuente de desequilibrios macroeconómicos y de un mayor endeudamiento público.

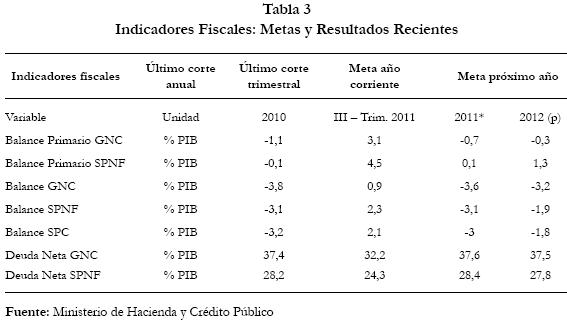

Lo anterior puede reflejarse en los indicadores fiscales del país para los últimos trimestres, como da cuenta la Tabla 3. En tal sentido, vale la pena resaltar el excelente comportamiento de los ingresos tributarios, los cuales han crecido a un ritmo que ha superado las expectativas del gobierno. No obstante, para muchos analistas el gasto público también ha conservado una tendencia creciente, lo cual se manifiesta en la creación de nuevos ministerios, el ambicioso programa de vivienda y en la reparación de las victimas de la violencia; todos estos son aspectos que obviamente demandan un mayor gasto público.

Finalmente, aunque en el país han mejorado los indicadores fiscales, es cierto que el fantasma de la crisis de deuda europea continua rondando en las naciones que se encuentran en vía de desarrollo como la nuestra. En tal sentido, continúa siendo recomendable tomar posturas ortodoxas en las cuales prime la reducción del déficit, trazando objetivos de superávit primario, la reducción del endeudamiento público, las mejoras en la calificación de los títulos soberanos, el aumento paulatino del ahorro público y la reducción del gasto.

D. Política monetaria y cambiaria: la intervención del Banco de la República evita el recalentamiento de la economía colombiana

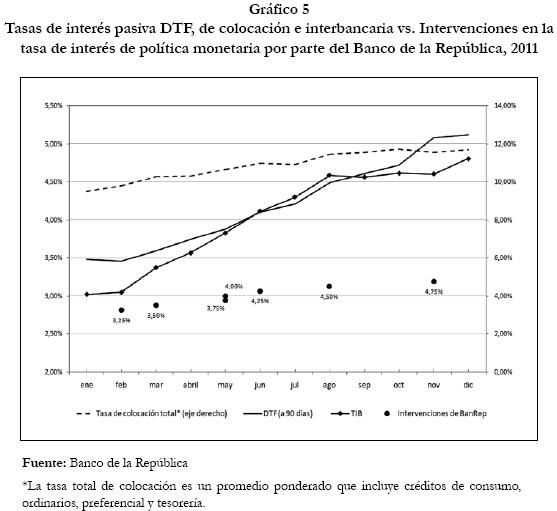

En materia monetaria el Banco de la República mantuvo durante todo el año las alertas prendidas y actuó desde inicios de 2011 con el fin de evitar presiones ocasionadas por el buen dinamismo de la actividad económica en general, de la demanda interna, del mercado crediticio y de los vaivenes de los mercados internacionales. Concretamente su intervención en 2011 estuvo caracterizada por 7 incrementos de 25 puntos básicos en la tasa de interés de política, junto con el programa de subastas diarias de US$20 millones en el mercado cambiario durante los 9 primeros meses del año (Banco de la República, 2012). La intervención del Banco de la República a través de la tasa de interés de política monetaria tuvo los efectos deseados en la economía, pues se nota como a lo largo del año tanto la tasa pasiva (DTF a 90 días), como la tasa activa (colocación total), y la tasa de interés interbancaria (TIB), iban reaccionando a cada una de las intervenciones realizadas por parte del Emisor (Gráfico 5).

En cuanto a la evolución del crédito, la Junta Directiva del Banco de la República consideró que era necesario seguir monitoreando la economía de cerca, pues hacia el final del año se evidenció un crecimiento importante de la cartera riesgosa, especialmente en consumo y microcrédito: mientras estos dos últimos ítems crecieron a tasas de 11,9% y 27,8% real anual, respectivamente, la cartera riesgosa total creció a un 2,2%. Sin embargo, no se avizoran mayores problemas para la estabilidad del sistema financiero colombiano, pues tanto los indicadores de mora como los de deterioro en la calidad de la cartera, mostraron un comportamiento favorable para la economía (Banco de la República, 2012).

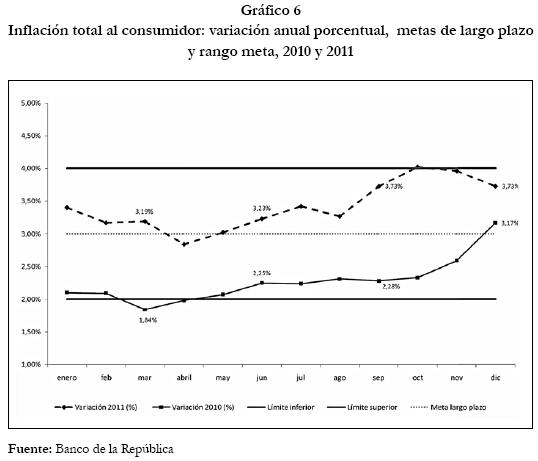

En materia de precios, los niveles de inflación lograron situarse durante casi todo el año dentro del rango meta establecido para 2011, excepto en el mes de octubre. Igualmente, los últimos meses del año tuvieron serios problemas para ubicarse alrededor de la meta de largo plazo establecida en el 3%, y además al comparar las variaciones mensuales de 2011 con respecto a 2010, se notó como el primero fue un año de mayores niveles precios (Gráfico 6). Varios factores explican la situación: los precios de los alimentos, en especial de los perecederos, registraron aumentos importantes debido al recrudecimiento de la ola invernal que enfrentó el país, además de la tendencia alcista de los precios internacionales de los alimentos desde finales de 2010 y hasta principios de 2011; los precios de los regulados también experimentaron ritmos importantes de crecimiento en el primer y tercer trimestre del año, debido al comportamiento de los precios internacionales del crudo; y finalmente, dadas las condiciones de dinamismo de la demanda agregada, los precios de los no transables no actuaron de forma tal que pudieran compensar las presiones ocasionadas por los rubros ya mencionados (Banco de la República, 2011a,b,c,).

Como se mencionó al inicio de este apartado, la intervención del Banco también actuó en el frente cambiario, pues al inicio del año la tendencia era hacia la apreciación del peso, mientras que entre agosto y diciembre la tendencia se empezó a revertir y el peso comenzó a depreciarse: la tasa de cambio representativa del mercado –TRM– pasó de $1913,98 al inicio del año, a $1942,70 al final, los valores más bajos se registraron en mayo y julio con $1763,12 y $1750,90, respectivamente, mientras que los valores más altos fueron iguales a $1972,76 y $1967,18 registrados en octubre y noviembre, respectivamente. La razón por la cual el comportamiento de la TRM tendió a la apreciación durante el primer semestre de 2011, se explica por la disminución en las primas de riesgo internacional, la mejora en la calificación del nivel de deuda pública del país otorgada por las tres agencias calificadoras de riesgo más importantes, situaciones que derivaron en una mayor entrada de capitales extranjeros a la economía colombiana; por su parte la principal razón que explica la depreciación durante el segundo semestre de 2011 fue la mayor percepción internacional de riesgo debido a la crisis de la Zona Euro, lo cual también hizo que el FMI reajustara sus proyecciones de crecimiento mundial a la baja (Banco de la República, 2012).

E. El sector externo colombiano: entre la firma del TLC y los efectos del boom minero energético

Tal vez el hecho más importante ocurrido en materia exterior en Colombia, por su protagonismo en los medios de comunicación, fue la aceptación por parte del Congreso de los EEUU, y la posterior firma por parte del presidente del mismo país del Tratado de Libre Comercio –TLC– en octubre de 2011. El gobierno colombiano espera que la puesta en marcha como tal del acuerdo redunde en beneficios para Colombia, contribuyendo a la generación del empleo y al crecimiento de sectores clave en el comercio con el país norteamericano. Los efectos del acuerdo comercial se empezarán a observar en la economía a partir del año 2012.

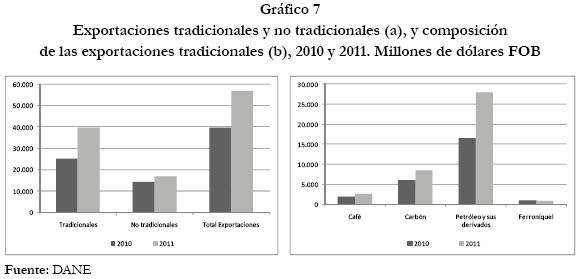

En términos generales, la economía colombiana experimentó un gran dinamismo en las exportaciones en comparación con el año anterior: las exportaciones totales crecieron en 43%, las exportaciones tradicionales lo hicieron en un 56,9%, y las no tradicionales un 18,7% entre el 2010 y el 2011 (Gráfico 7a). Coherentemente con el boom minero energético que atraviesa el país, las exportaciones tradicionales en 2011 representaron casi el 70% de las exportaciones totales, mientras que las no tradicionales apenas representaron poco más del 30%. Dentro de las exportaciones tradicionales los rubros de mayor importancia fueron el petróleo y derivados, y la extracción de carbón, que juntos representaron el 91,4% de las exportaciones tradicionales y 63,8% de las totales en el año 2011. De igual forma es evidente el crecimiento que ha tenido en especial la extracción de crudo en comparación con 2010 (Gráfico 7b).

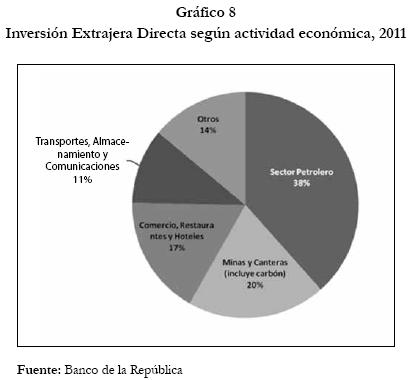

Otro asunto bastante importante, es la inversión extrajera directa, la cual aumentó en un 92% de 2010 a 2011, pasando de US$6.899 millones a US$13.234 millones. Las actividades receptoras de dichos flujos fueron las asociadas a la extracción de minerales y crudo, lo cual está en consonancia con la evolución de las exportaciones tradicionales de productos minero-energéticos (Gráfico 8). Los países de donde provino la mayoría de estos flujos fueron: Holanda, España, Panamá, Chile y Estados Unidos.

Con respecto a la firma del TLC con los Estados Unidos, al margen de la discusión sobre los detalles de lo que se está negociado en cada uno de los capítulos del tratado, algunos puntos a favor de su firma se pueden destacar: por ejemplo a corto plazo, el restablecimiento del Atpdea –Ley de preferencias arancelarias– que estaba suspendido desde el mes de febrero de este año y que permite que cerca de 6.000 productos colombianos puedan ingresar al mercado norteamericano con cero arancel, lo cual representa un alivio significativo para el 60% de las exportaciones colombianas dirigidas a los Estados Unidos. De la misma manera, no deja de ser importante y se convierte en un beneficio de carácter estratégico y competitivo el hecho de quedar en igualdad de condiciones con economías de la región como Chile, México, Perú y los países centroamericanos que en el pasado habían firmado este mismo acuerdo y que venían superando a Colombia en los Estados Unidos.

De igual forma, una de las oportunidades que ofrece este TLC es la profundización de las relaciones comerciales con los países que Estados Unidos tiene acuerdos, lo cual posibilita que Colombia pueda diversificar sus socios comerciales. A mediano plazo, la mayor ilusión está por el lado del impacto real para la economía del país que según la mayoría de estudios y del propio gobierno, aportará en promedio entre 0,5% y 1% más al crecimiento económico en esta nueva década y generará alrededor de 250.000 nuevos empleos. Bajo esta óptica y en perspectiva, parecería que el TLC se puede convertir en una oportunidad de negocio para grupo importante de empresarios colombianos, especialmente de aquellos que hoy lideran las principales ventas a los EE.UU (Mesa y Pérez; 2011).

III. Perspectivas económicas de Colombia en 2012: mantener la estabilidad en medio de las turbulencias externas

A juzgar por la difícil situación económica de los países industrializados y su efecto contagioso sobre la economía mundial, todo indica que el 2012 será un año en donde quedaremos insertos en la segunda gran recesión de este nuevo siglo, apenas dos años después del desplome financiero de la economía de los EE.UU en 2007- 2009. Lo anterior se justifica por la crisis fiscal y los altos niveles de endeudamiento de la mayoría de los países de la Zona del Euro, a la par con la débil recuperación de la economía Norteamericana, que se viene reflejando en el deterioro de sus principales indicadores macroeconómicos, con una tasa de desempleo cercana al 10% y unos modestos pronósticos de crecimiento que a lo sumo alcanzarían un 2% para 2011- 2012. Dicho en otras palabras, los países ''ricos'' dejaron de ser desde hace rato la locomotora de crecimiento que impulsaba la economía mundial y se convirtieron en la principal fuente de inestabilidad que viene caracterizando la evolución del producto mundial.

En este orden de ideas, mientras las economías en desarrollo en cabeza de Asia y Latinoamérica lideran la dinámica de crecimiento en el ámbito internacional, las economías desarrolladas cada día se empobrecen a causa de la pérdida permanente de empleos, las menores expectativas de ingreso de las familias y la caída de su tasa de ahorro. Más aún, hoy el panorama se torna más incierto en vista, no sólo de la ineficacia de las medidas para solucionar los problemas de deuda pública y del sistema financiero en Europa, sino también, por los riesgos inflacionarios a causa de la inestabilidad del precio mundial del petróleo y el temor por la pérdida de confianza y credibilidad de uno de los principales símbolos monetarios, el euro. En general, todas estas perturbaciones en el mundo avanzado vienen obligando a los gobiernos de estos países a adoptar políticas de ajuste bastante drásticas en los frentes monetario y fiscal que sin duda están afectando negativamente los mercados financieros mundiales, los tipos de cambio en todas las regiones del planeta, el precio de las materias primas y el crecimiento económico en las economías emergentes o en desarrollo.

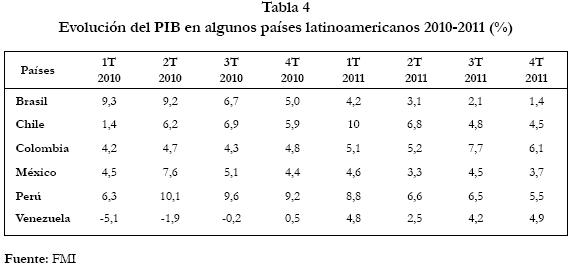

Con respecto a esto último, un análisis del crecimiento del PIB al cierre de 2011 en algunos países de la región, tal como se muestra en la Tabla 4, permite demostrar que, excepto en Colombia, los efectos de la crisis ya comienzan a debilitar el buen ritmo de crecimiento económico que traían los países latinoamericanos desde el año anterior a causa del importante dinamismo de su mercado interno.

Si bien a la fecha, los efectos de la crisis todavía no se sienten en el país, no podemos perder de vista que nosotros también somos vulnerables, especialmente porque el menor crecimiento afecta la demanda mundial de los commodities y tiende a reducir su precio. Bajo este escenario y teniendo en cuenta que el 70% de nuestras exportaciones tradicionales corresponden a estos bienes, existe el riesgo asociado a que se disminuyan los ingresos de exportación de país ante la caída de los términos de intercambio y con ello se pueda producir una desaceleración del crecimiento por la vía de la reducción de la demanda agregada. En términos generales, el análisis de las perspectivas económicas del país para 2012 parte de considerar el buen momento por el cual atraviesa la economía nacional, el cual de seguro se va a mantener en un porcentaje muy alto el próximo año, dado la importante contribución que hacen el consumo y la inversión y los sectores productivos encabezados por la minería, el comercio, el transporte y las comunicaciones, el sector financiero y la industria.

No obstante lo anterior, existen riesgos que podrían limitar, no sólo el ritmo de crecimiento que hoy registra la economía, sino la estabilidad macroeconómica, uno de los principales logros de la política económica de los últimos años. En este sentido, junto a los riesgos de deterioro del panorama económico mundial, las alarmas están disparadas, especialmente por los siguientes fenómenos: (i) el aumento de las expectativas de inflación alimentadas por el fuerte crecimiento de los costos de producción que a la fecha alcanzan una tasa de variación cercana al 8%, el doble de lo que crece la tasa de inflación, lo cual obliga al Banco de la República a subir los intereses. (ii) El rápido aumento del crédito lo cual plantea inquietudes sobre la acumulación de riesgos y vulnerabilidades ante un escenario de alzas en las tasas de interés y (iii) las preocupaciones derivadas de la revaluación del peso en lo que tiene que ver con las pérdidas de competitividad de los exportadores y los productores locales por el crecimiento de las importaciones.

A título de reflexión final, el desempeño de algunos indicadores líderes desde la perspectiva macroeconómica revela el buen momento que vive la economía colombiana a pesar de la compleja coyuntura internacional. Sin embargo, existen amenazas que pueden dificultar la sostenibilidad del crecimiento y condicionar el papel de la política económica de corto plazo, de ahí que la estrategia para evitar que la inflación se desborde por encima del 4% y los ajustes para moderar la revaluación del peso, serán claves para mantener la estabilidad macroeconómica en 2012. Por último, la mayor incertidumbre estará presente por el lado de la entrada en vigencia del TLC con los Estados Unidos, si bien puede ser alentador la perspectiva de mayores oportunidades de negocio para los empresarios locales, mientras el gobierno no ponga en marcha la denominada agenda interna para adecuar la economía a las necesidades del TLC, la contribución de éste al crecimiento será mínima.

Por último, terminamos este informe presentando en la Tabla 5 las proyecciones económicas para el período 2011- 2012 elaborada por el grupo de Macroeconomía Aplicada de la Facultad de Ciencias económicas de la Universidad de Antioquia.

Referencias bibliográficas

Banco de la República (2011a). Evolución de la situación inflacionaria y decisiones de política monetaria. Informe de marzo de 2011. [ Links ]

Banco de la República (2011b). Evolución de la situación inflacionaria y decisiones de política monetaria. Informe de septiembre de 2011. [ Links ]

Banco de la República (2011c). Evolución de la situación inflacionaria y decisiones de política monetaria. Informe de diciembre de 2011. [ Links ]

Banco de la República (2012). Informe de la Junta Directiva al Congreso de la República. Bogotá, Marzo de 2012. [ Links ]

CONFIS (2012). Cierre Fiscal 2011 Gobierno Nacional Central Balance Preliminar. Documento Asesores 004/2012. Mayo 24 de 2012. [ Links ]

CNN Expansión (2011a). ''La crisis de deuda amenaza a Europa: FMI'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2011/06/20/la-crisis-de-deuda-amenaza-aeuropa-fmi, recuperado: 7 de abril de 2012. [ Links ]

CNN Expansión (2011b). ''Europa tiene 10 días para salvar al euro'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2011/11/30/europa-tiene-10-dias-parasalvar-al-euro, recuperado: 7 de abril de 2012. [ Links ]

CNN Expansión (2011c). ''Europa presta 489,000 mde a sus bancos'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2011/12/21/europa-presta-489000-mde-asus-bancos, recuperado: 7 de abril de 2012. [ Links ]

CNN Expansión (2011d). ''La eurozona avanza a fase más peligrosa'', [en línea], disponible en: http://www.cnnexpansion.com/economia/2011/12/12/eurozona-avanza-a-fase-maspeligrosa, recuperado: 7 de abril de 2012. [ Links ]

FMI (2011a). Actualización de las Perspectivas de la economía mundial: La recuperación mundial avanza, pero sigue siendo desigual. 25 de enero de 2011. [ Links ]

FMI (2011b). Perspectivas de la economía mundial: Las tensiones de una recuperación a dos velocidades Desempleo, materias primas y flujos de capital. Abril de 2011. [ Links ]

FMI (2011c). Actualización de las Perspectivas de la economía mundial: Desaceleración suave de la expansión mundial y riesgos crecientes. Junio de 2011. [ Links ]

FMI (2011d). Perspectivas de la economía mundial: Desaceleración del crecimiento, agudización de los riesgos. Septiembre de 2011. [ Links ]

FMI (2011e). Perspectivas de la economía mundial: Recuperación, riesgo y reequilibrio. Octubre de 2010. [ Links ]

FMI (2012). Actualización de las Perspectivas de la economía mundial: La recuperación mundial se estanca, los riesgos a la baja se intensifican. Enero de 2012. [ Links ]

Mesa, R. y Pérez, S. (2011). ''Mipymes y TLC con los EE.UU: ¿una apuesta por un mejor futuro?''. Revista Comunidad Económica, No. 7, ACOPI Antioquia, noviembre-diciembre. [ Links ]

OIT (2011). Panorama América Latina y el Caribe Laboral. 2011. [ Links ]

OIT (2012). Tendencias mundiales del empleo 2012: Prevenir una crisis mayor del empleo. 2012. [ Links ]

NOTAS

* Este artículo es producto de la línea de investigación en Análisis de la Coyuntura y la Política Económica Nacional y Mundial del Grupo de investigación en Macroeconomía Aplicada de la Facultad de Ciencias Económicas de la Universidad de Antioquia. Los autores aparecen en estricto orden alfabético.

1 Incluso, en los meses de octubre y noviembre se alcanzaron cifras superiores a los veintiún millones de ocupados.