Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.18 Medellín dez. 2011

ARTÍCULOS

Panorama financiero empresarial en Colombia 2009-2010: un análisis por sectores*

Financial Overview Business in Colombia 2009 - 2010: a sectoral analysis

Jaime Andrés Correa G.**; Carlos Eduardo Castaño R.***; Ramón Javier Mesa C.****

** Profesor, Departamento de Ciencias Contables Universidad de Antioquia. Dirección electrónica: jaimecorrea@economicas.udea.edu.co

*** Profesor, Departamento de Ciencias Contables Universidad de Antioquia. Dirección electrónica: carlosc@economicas.udea.edu.co

**** Profesor, Departamento de Economía Universidad de Antioquia. Docente de Cátedra, Escuela de Economía Universidad Nacional de Colombia, sede Medellín. Dirección electrónica: rjmesa@economicas.udea.edu.co.

–Introducción. –I. Metodología. –II. Desempeño de la economía colombiana en 2010: un resumen. –III. Análisis financiero por sectores. –A. Análisis estructural de estados financieros. –B. Análisis de Indicadores de Gestión Financiera. –Consideraciones finales. –Referencias bibliográficas.

Primera versión recibida el 12 de agosto de 2011; versión final aceptada el 21 de noviembre de 2011.

Resumen

Este artículo presenta los resultados de la evaluación del desempeño financiero empresarial en Colombia por sectores en 2010 y en forma comparativa con 2009, utilizando la técnica de análisis financiero integral. Para ello, se tomó la información financiera de las empresas que reportaron información de dichos periodos a la Superintendencia de Sociedades de Colombia y se clasificaron en grupos las empresas y sus resultados financieros según las actividades económicas en seis sectores: agricultura, minería, servicios, industria, comercio y construcción. Los resultados obtenidos en el análisis, muestran que las consecuenicas del boom minero generan gran rentabilidad en el mismo y perspectivas de crecimiento, mientras la agricultura sigue con serias dificultades en distintos componentes de liquidez, rentabilidad y endeudamiento, lo cual evidencia que no hay mayores esfuerzos de políticas e inversión para su real recuperación.

Palabras clave: Análisis financiero integral, indicadores financieros, análisis económico- financiero por sectores.

Abstract

This paper presents the results of the assessment of business performance in Colombia by sectors in 2010 and compares them with the results of 2009, using the integral financial analysis technique. For that, it used the financial data of the companies which reported information for those periods to the Superintendence of Companies in Colombia and it was classified by companies groups and its financial results according to the economic activity in six sectors: agriculture, mining, services, industry, trade and construction. The results of this analysis shows that the mining boom generate high profits and perspectives of growth in this sector, while agriculture continue with serious difficulties on different components of liquidity, profitability and debt, it evidence that there aren't greater efforts on policies and investment for its recuperation.

Key words: Integral financial analysis, financial indicators, economic-financial analysis by sectors.

Abstract

Cet article présente les résultats d'une analyse comparative concernant la performance financière sectorielle des entreprises colombiennes entre 2009 et 2010, à travers l'utilisation de la technique de l'analyse financière globale. Pour ce faire, nous avons pris l'information financière des sociétés qui ont fait une déclaration auprès de la Surintendance des Sociétés de Colombie. Nous avons ensuite classifié ces entreprises d'après leur performance financière et d'après leurs activités économiques dans six secteurs: l'agriculture, l'exploitation minière, les services, l'industrie, le commerce et la construction. Les résultats montrent que le boom minier est très rentable et prospère tandis que l'agriculture a des difficultés graves en ce qui concerne la liquidité, la rentabilité et son endettement, ce qui montre qu'il n'y a pas des vrais efforts d'investissement conduisant à une récupération du secteur.

Mots-clés : Analyse financière globale, indicateurs financiers, analyse économique et financière par secteur.

Clasificación JEL: E60, M20

INTRODUCCIÓN

La economía colombiana logró crecimiento del PIB de 4,3% para el año 2010, lo cual deja en evidencia su recuperación, tras haber transitado períodos complejos durante los años 2008-2009 en medio de la crisis financiera mundial. Bajo este panorama, el equipo de investigación, planteó como objetivo principal, evaluar el desempeño financiero de las empresas que presentaron información financiera del período 2010 a la Superintendencia de Sociedades. Para dicho análisis, se evaluó la información en seis grandes grupos (sectores económicos) que son: agricultura, minería, industria, servicios, comercio y construcción, de forma comparativa entre 2009-2010 a fin de conocer su evolución.

El desarrollo de este artículo presenta en el primer aparte, una breve descripción de la metodología de investigación. Posteriormente, como parte del análisis financiero integral, se realiza una contextualización sobre el contexto macroeconómico que rodeó los resultados del año 2010, donde se observan los buenos resultados de la economía producto de su recuperación, donde el sector de la minería se destaca ostensiblemente sobre los demás. En el siguiente componente, se presentan los resultados obtenidos, con su respectivo análisis comparativo para 2009-2010. Por último, se realizan algunas consideraciones finales sobre los resultados arrojados por la investigación.

I. Metodología

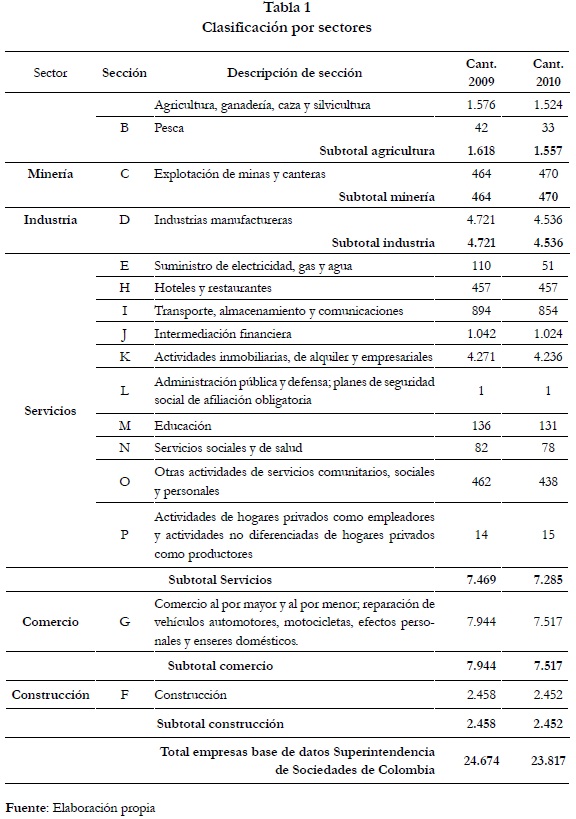

Para llevar a cabo la investigación, se tomó la información financiera de las 24.674 empresas que reportaron información financiera del año 2009a la Superintendencia de Sociedades de Colombia y de las 23.817 que lo hicieron para el período 2010. Dicha información fue clasificada en seis grandes sectores, teniendo presente las actividades que se reportaron, dejando como resultado la clasificación que se encuentra en la tabla 1.

Con la información obtenida a niveles agregados por sectores, se procedió a aplicar el análisis financiero integral (Correa, Castaño y Mesa, 2010 y Correa, Castaño y Ramírez, 2010). Para lo anterior, se contextualiza el análisis a nivel macroeconómico, identificando los principales resultados que rodearon los períodos evaluados, posteriormente, se utilizaron técnicas de análisis financiero, en primera instancia, el análisis estructural de estados financieros (análisis vertical y horizontal de estados financieros) y análisis con indicadores financieros a nivel de liquidez, rentabilidad y endeudamiento (Correa, Castaño y Ramírez; García, 1999 y Ortiz, 2004).

II. Desempeño de la economía colombiana en 2010: un resumen

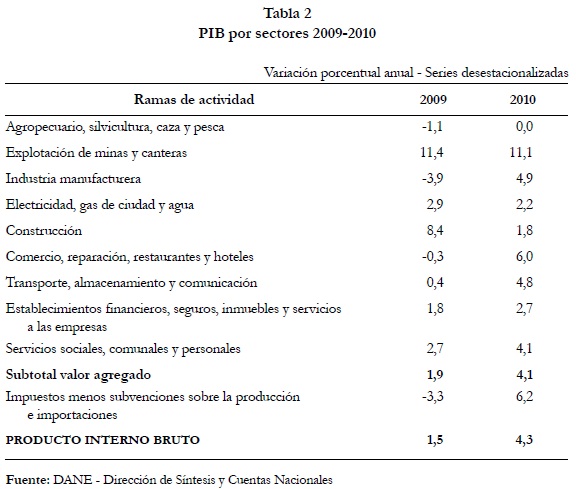

Tras la caída del producto, generada por la crisis mundial en 2008-2009, la pérdida del mercado venezolano y los impactos negativos de la revaluación del peso, la economía nacional en 2010 recuperó su senda de crecimiento de largo plazo alcanzando una tasa de variación del PIB del orden del 4,3%, 3 puntos por encima al crecimiento registrado en 2009 que fue de 1,5%. Esta recuperación del PIB se dio en un contexto donde la tasa de inflación a pesar de que aumentó, 3,17% en 2010 frente a un 2% en 2009, se ubicó dentro del rango establecido por el Banco de la República (2%-4%); no obstante, las malas noticias producidas por la ola invernal, la lenta recuperación de la economía mundial y la resistencia del desempleo para lograr una reducción sustancial como resultado de la apreciación real del peso, el alto grado de informalidad en el mercado laboral y los bajos niveles de ahorro e inversión, entre otros problemas de índole estructural que vienen afectando el desempeño de la economía en el último tiempo.

De acuerdo con sus componentes, el PIB del lado de la oferta en 2010 mostró una recuperación significativa en casi todos los sectores productivos en comparación con 2009. En efecto, dentro de los sectores más dinámicos destacamos: la minería con una variación de 11,1% que confirma el auge por el cual atraviesa este sector desde 2009, el comercio, el transporte y la industria que crecieron al 6,0%, 4,8% y 4,9%, respectivamente, después de los crecimientos negativos logrados en 2009. En contraste, dos importantes sectores para la economía colombiana, el agropecuario y la construcción, pasaron el año sin pena ni gloria y su aporte al crecimiento fue mínimo; en este sentido, el crecimiento del agro en 2010 fue nulo, mientras que la construcción creció a un modesto ritmo de 1,9%, registrando un menor desempeño en comparación con 2009 cuando se convirtió en uno de los motores de la economía en 2009 creciendo a una tasa del 8,4% (Tabla 2).

En general, pese al escaso dinamismo que registró la construcción, la revaluación del peso y las dificultades para reactivar el comercio con Venezuela aún con la normalización de las relaciones diplomáticas, la expansión del PIB durante 2010 se vio jalonada por el cambio de tendencia en el ritmo de crecimiento de sectores productivos como la minería, la industria, el comercio y el transporte; además, fueron fundamentales el papel expansivo de la política fiscal, el fuerte crecimiento de las exportaciones minero-energéticas como resultado del boom en el precio de los commodities y el fortalecimiento del consumo de los hogares en bienes durables (vehículos, vivienda, equipos y muebles).

Del lado de la demanda, el buen desempeño económico se explicó básicamente por el impulso del consumo, la inversión y las importaciones que mostraron ritmos de crecimientos muy superiores en comparación con 2009. Los buenos resultados dan cuenta de un crecimiento del 4,4% en el consumo total, más de 3 puntos por encima al alcanzado en 2009 que fue de 1,4%, así mismo, en cuanto a la formación bruta de capital, ésta creció con un ritmo sustancial del 11%, superando en más de 14 puntos el crecimiento negativo registrado en 2009 que fue de 3,0%. Por su parte, las importaciones alimentadas por la revaluación del peso también crecieron rápidamente al pasar de un crecimiento negativo del 7.3% en 2009 a una variación positiva cercana al 15% en 2010. Factores ligados con la reducción de las tasas de interés, la expansión del crédito y la recuperación de la economía motivaron este importante dinamismo de la demanda. En resumen, si bien estos resultados marcaron la base del crecimiento económico en 2010, los niveles observados de la inversión resultaron insuficientes si se compara con el ritmo de la expansión de la inversión en 2005-2006 cuya tasa superó el 24%. En suma, lograr tasas de crecimiento sostenidas de la producción que permitan cerrar definitivamente la brecha del producto y alcanzar mejores estándares de vida para los colombianos, exigen de crecimientos de la inversión por encima del 25% del PIB.

Es importante resaltar que del gran crecimiento registrado por las importaciones, se destacan las importaciones de bienes de capital, tanto para la industria, como para la construcción y la agricultura. Sin embargo, esta situación no fue exclusiva para 2010; la sombra del proceso de apreciación real del peso ha permitido que desde hace ya algunos años las importaciones de bienes de capital se refuercen de manera sustancial. Esto puede constituirse en señal de un fortalecimiento futuro del aparato productivo nacional para las exportaciones o de una recomposición de factores de producción en beneficio del capital y detrimento del empleo; quizás sea un poco de ambas.

Por otra parte, el comportamiento de las exportaciones no representó una situación muy alentadora: si bien en 2010 éstas registraron un ritmo de crecimiento significativo del 21,2%, fueron las denominadas exportaciones tradicionales las que lideraron dicha expansión, aumentando un 41,2%, en tanto que las exportaciones no tradicionales descendieron en casi un 3%. Si se desagrega esta información por sector económico se observa que el mejor desempeño fue obtenido por el sector minero, con un crecimiento cercano al 40%, así mismo, renglones importantes de la industria, como la producción de alimentos y bebidas y los productos textiles vieron disminuidas sus ventas al exterior en 7,2% y 32,1%, respectivamente. En general, la industria aumentó sus ventas al exterior en un 9,3% gracias al comportamiento de la fabricación de productos asociados con la refinación del petróleo; sin este renglón, las exportaciones de la industria sólo habrían alcanzado un incremento del 1,6%.

III. Análisis financiero por sectores

A. Análisis estructural de estados financieros

Los componentes de los estados financieros permiten evidenciar estructuras de las organizaciones que por lo general permanecen con el tiempo. En este sentido, es posible analizar el comportamiento de las grandes estructuras que integran el balance general, el estado de resultados y el estado de flujos de efectivo a nivel agregado de los sectores económicos en Colombia, con el fin de comprender si se han conservado las estructuras o si las situaciones que suceden a nivel macroeconómico han influenciado alguna variación en dichos resultados.

A.1. El balance general: en este estado financiero es posible estudiar dos grandes grupos que lo componen: la estructura de inversión y la estructura de financiación (Correa, 2005; Ortiz, 2004 y García, 1999).

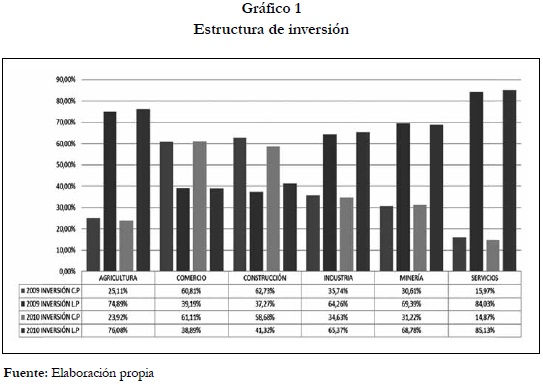

La estructura de inversión se refiere a los activos (inversión) que posee la empresa, en este caso a nivel agregado por sectores y permite conocer dentro de su composición los activos corrientes (corto plazo) y activos no corrientes (largo plazo). De este modo, se pueden evidenciar las necesidades que tiene cada sector económico para llevar a cabo su actividad. En el gráfico 1 se pueden observar las composiciones de inversión de corto y largo plazo para 2009-2010 de los sectores evaluados.

En la estructura de inversión para 2010 se encuentran pequeñas variaciones en cuanto a los resultados obtenidos en 2009, donde el mayor cambio se obtuvo en el sector de la construcción, con una variación de aproximadamente 4 puntos porcentuales que incrementaron la inversión de largo plazo y disminuyeron la de corto plazo, lo cual implica mayor inversión en activos fijos durante el periodo 2010. Dicha situación puede fortalecer al sector para realizar futuros proyectos, teniendo en cuenta que la dinámica de construcción para el año 2011 será muy fuerte, debido a la recuperación de la infraestructura del país después de la fuerte ola invernal que se presentó a finales de 2010.

Adicionalmente, se encuentra que los sectores de agricultura y servicios durante el período 2010 continúan con la mayor inversión en activos de largo plazo con un 75,08% y 85,13% respectivamente, lo cual indica que estas actividades necesitan para desarrollarse de gran inversión a largo plazo diferente a lo observado en sectores como el comercio y la construcción, donde priman las inversiones de corto plazo para 2010 con una participación en el total de activos de 61,11% y 58,68% respectivamente.

Por su parte, la estructura de financiación posee dos formas que permiten su análisis:

''La primera da cuenta de los elementos corrientes y no corrientes, es decir, corto y largo plazo (temporalidad – enfoque de liquidez), y la segunda, tiene una acepción que proviene de quienes están financiando a la organización y en este sentido aparece una visión desde los stakeholders o agentes de interés, también conocido como enfoque de propiedad'' (Correa, Castaño y Mesa, 2010, pp. 156-157).

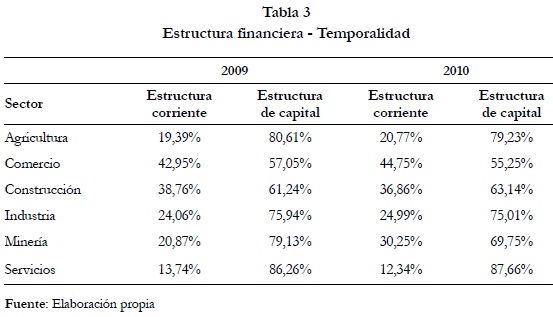

A nivel de la estructura de temporalidad, se puede observar en la tabla 3 que los periodos 2009 y 2010 tienen similar estructura de corto plazo y de largo plazo en los diferentes sectores económicos, con excepción del sector de la minería, donde existe una variación significativa en los resultados de aproximadamente 10 puntos porcentuales que se agregan al pasivo corriente del año 2010 con respecto al 2009 y que por lo tanto, implican una disminución de la estructura de capital (pasivo de largo plazo y patrimonio) en la misma proporción mencionada. Bajo estas condiciones, se evidencia que el sector de la Minería sufrió un impacto por el incremento de participación de sus pasivos de corto plazo que afectan su estructura financiera desde el punto de vista de la temporalidad.

Es de notar que lo obtenido en la tabla 3 deja en evidencia que sectores como la agricultura, la industria y los servicios poseen mayor financiación de largo plazo y que el sector comercio junto con la construcción requieren de mayor financiación en el corto plazo para llevar a cabo sus actividades económicas.

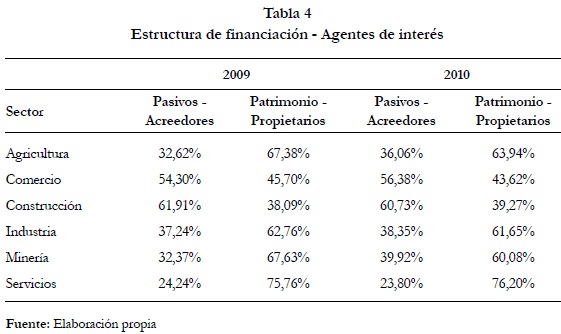

En cuanto a la perspectiva de los agentes de interés, lo cual se puede observar en la tabla 4, se encuentran cambios significativos en los sectores agricultura y minería, donde existen incrementos de los pasivos de aproximadamente cuatro puntos porcentuales y siete puntos porcentuales respectivamente. Lo anterior indica que la dinámica económica ocurrida durante 2010 implicó un incremento de los pasivos en estos dos sectores económicos, lo cual afecta sus estructuras de financiación y disminuyó la participación de los propietarios en la financiación de estos sectores, dejando en manos de terceros la mayor parte de la financiación de la inversión poseída.

La situación presentada en la tabla 4 indica que el sector servicios, durante 2010, con un 76,20% de participación del patrimonio en su estructura de financiación, contiene el conjunto de empresas con mayor participación de los propietarios para la financiación de sus actividades, seguido por sectores como la agricultura, el comercio y la minería que también poseen amplia financiación interna, cercana al 60% del total de la inversión poseída.

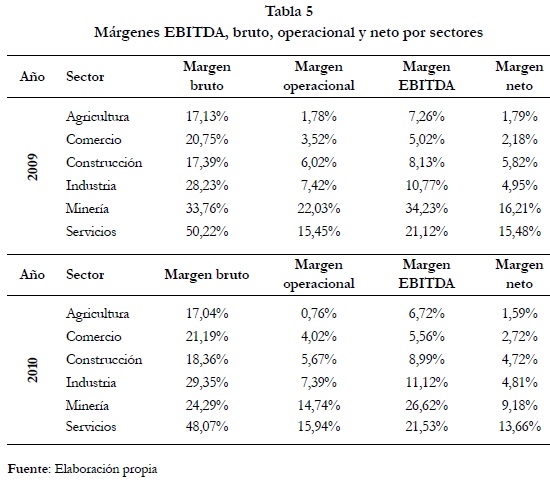

A.2. El estado de resultados: a partir de este estado financiero es posible estudiar los resultados por componentes a medida que se observa el efecto de sus estructuras operativas, administrativas, financieras e impositivas. De este modo, en la tabla 5 se pueden evidenciar los resultados de los sectores en 2009-2010 frente a los indicadores margen bruto, margen EBITDA, margen operacional y margen neto.

De los resultados obtenidos en el análisis de los márgenes que se puede observar en la tabla 5 de los diferentes sectores, se encuentra que solo la minería sufrió un cambio importante en su estructura durante 2010 frente a su situación de 2009, con disminuciones del margen bruto, margen operacional y margen neto cercanas a siete puntos porcentuales, una disminución del margen EBITDA de aproximadamente ocho puntos porcentuales. Adicionalmente, se encontró que durante 2010, los mejores resultados a nivel del estado de resultados lo obtienen los sectores de servicios y la minería con un margen neto de 13,66% y 9,18% respectivamente. Otro indicador importante para estos sectores es el margen EBITDA (año 2010) que arrojó resultados muy interesantes para la minería y los servicios donde se supera el 20%, lo cual indica que de los resultados operacionales obtenidos, gran parte son en términos de recursos que pueden ser recuperados en caja por las empresas que conforman estos sectores.

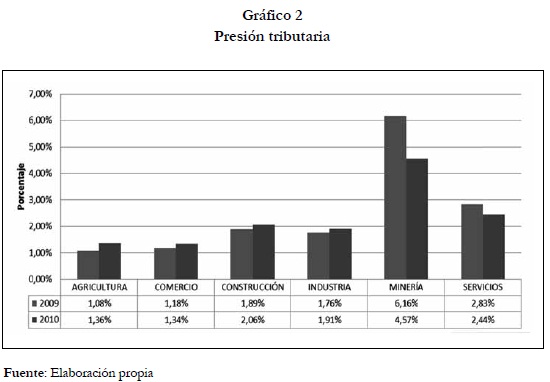

Para complementar el análisis del estado de resultados, se plasman en el gráfico 2 los resultados obtenidos del indicador presión tributaria, en cual se puede observar que nuevamente los sectores minería y servicios, son los que tributan mayor cantidad frente a los ingresos percibidos con un 4,17% y 2,44% respectivamente. Sin embargo, si se tiene en cuenta que el sector servicios obtuvo el mayor rendimiento durante el año 2010 a nivel contable, es de notar que tendría más beneficios tributarios que el sector de la minería, el cual a pesar de obtener menores rendimientos, debe pagar mayor cantidad de tributos de los ingresos percibidos.

Por otro lado, el sector con menor impacto en el indicador de presión tributaria durante 2010 fue el comercio, a diferencia de lo ocurrido durante 2009, en el cual el sector agricultura tenía mejores resultados en este ítem. Adicionalmente, en este indicador se observa que a pesar de que el sector agricultura obtuvo los menores rendimientos durante el 2010, no es el sector que menos paga por los ingresos generados.

A.3. El estado deflujos de efectivo:

''Los flujos de caja de las organizaciones se presentan a través del estado financiero denominado estado de flujos de efectivo, en tres grandes componentes a saber: operación, financiación e inversión. El efectivo de las actividades de operación es aquel que proviene directamente de cumplimiento del objeto social de la empresa. Por su parte, el efectivo de las actividades de financiación proviene de las actividades de crédito a través de entidades financieras, capital o terceros que no se vinculan a la operación. El efectivo de las actividades de inversión proviene de la compra y venta de activos financieros, activos fijos y el movimiento de otros activos que no se pueden considerar como operacionales ya que no afectan las cuentas de resultados (operación de la empresa).

En general, las organizaciones buscan obtener tendencias positivas a nivel operacional que le permitan solventar al actividades de inversión y financiación No obstante, las diversas estrategias que se pueden lograr en las empresas y que afectan al sector en el cual se encuentran cambian las tendencias de los flujos de efectivo sin perjuicio de que a nivel operativo el resultado buscado debe ser positivo'' (Correa, Castaño y Mesa, 2010, pp. 160-161).

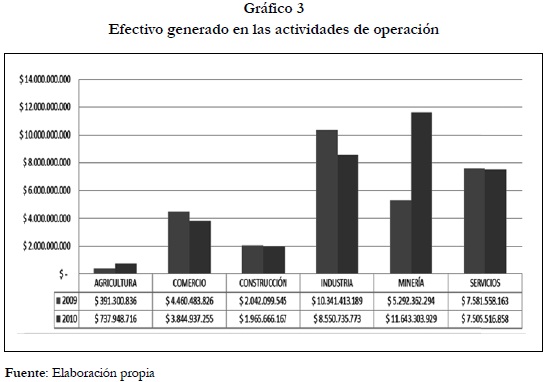

Se puede observar en el gráfico 3 que durante el período 2009-2010 los diferentes sectores de la economía colombiana continuaron generando efectivo producto de su operación. Esto tiene su explicación en el buen desempeño de la economía en 2010 producto de la recuperación.

En el gráfico 3 se evidencia que el sector más sobresaliente durante el 2010 en cuanto al volumen de generación de flujos de efectivo operacionales es la minería, seguido por la industria y servicios. En este de que el sector de la minería posee pocas empresas de las que hacen parte de la base de datos, en la sumatoria de los flujos de efectivo operacionales superan el resto de los sectores, lo que da entender la fuerte dinámica en generación de efectivo de este conjunto de empresas en el período 2010. Seguidamente, comparando el resultado con 2009, la minería fue el único sector que presentó un aumento significativo del 120%, lo cual se explica por el boom minero de este período. En contraste con este comportamiento, la industria y el comercio presentaron un descenso en la generación de efectivo en la operación de 17,32% y 13,8% respectivamente entre 2009-2010.

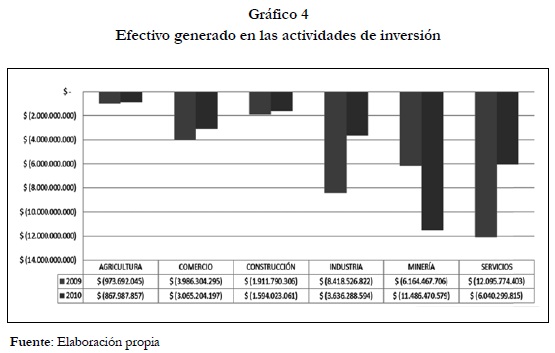

Por su parte, en el gráfico 4 se encuentra que durante 2009-2010 los diferentes sectores realizaron uso del efectivo en las actividades de inversión, destacándose la minería como único sector que presentó una variación de incremento para 2010 del uso de este flujo de efectivo de aproximadamente 86% con respecto al año anterior.

Para el año 2010 la mayor inversión recayó sobre el sector minero que como se ha mencionado presentó una gran dinámica de crecimiento durante este año, desplazando del primer lugar al sector servicios que durante el año 2009 había presentado mayor uso de efectivo en el agregado en sus actividades de inversión. Se observa adicionalmente en el gráfico 4 que los sectores de agricultura y construcción fueron los de uso de recursos en actividades de inversión durante los dos años evaluados.

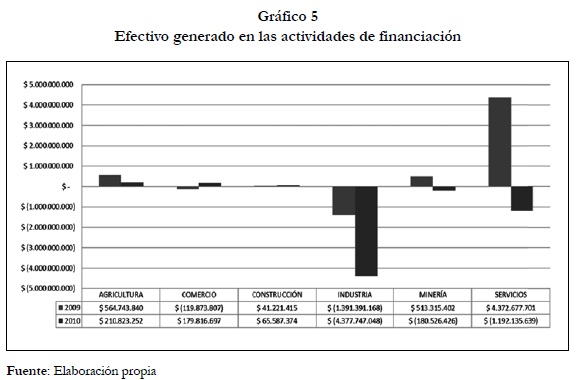

En cuando a la financiación, se encuentra en el gráfico 5 que el sector industria utilizó en gran medida recursos en efectivo en estas actividades, lo que implicaría pagos al sector financiero o aumento en la distribución de las utilidades generadas, entre otras. Entre tanto, el sector servicios pasó de tener entradas significativas por las actividades de financiación durante 2009 a tener salidas importantes en el 2010, con lo cual también se observa el pago de los compromisos adquiridos.

Frente a lo observado en el gráfico 5, en cuanto a la dinámica del efectivo en las actividades de financiación, los sectores diferentes a industria y servicios no presentaron grandes movimientos.

B. Análisis de Indicadores de Gestión Financiera

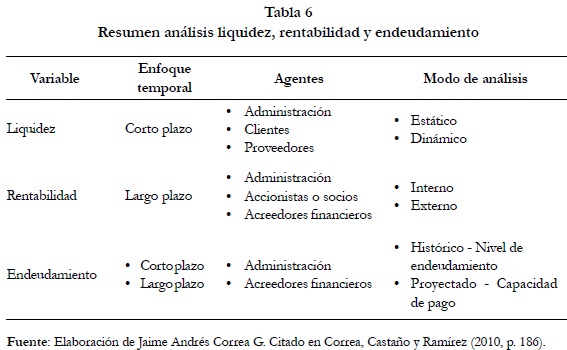

La salud financiera de las organizaciones se puede visualizar a través de los diferentes indicadores financieros de liquidez, endeudamiento y rentabilidad, los cuales de forma integral presentan la actualidad y perspectivas de los entes evaluados. Este análisis es relevante puesto que genera alertas en aquellos componentes que no permiten el normal desempeño de las organizaciones (Correa, 2005; Correa, Castaño y Ramírez, 2010; García, 1999 y Ortiz, 2004) y para el caso de este trabajo, permite identificar a nivel agregado por sectores, aquellos aspectos que deben revisar las diferentes empresas que componen un sector a fin de mejorar la competitividad no solo a nivel nacional sino también internacional.

En la tabla 6, se presenta a modo de resumen las variables que se evaluaron de indicadores financieros en los diferentes sectores económicos, con su respectivo enfoque temporal, a través del cual se puede observar el efecto en la organización frente al tiempo. Además, se presentan los principales agentes interesados en los resultados positivos según cada variable y por último, las modalidades de análisis que se pueden desprender de cada variable, lo cual dependerá de los indicadores que se utilicen.

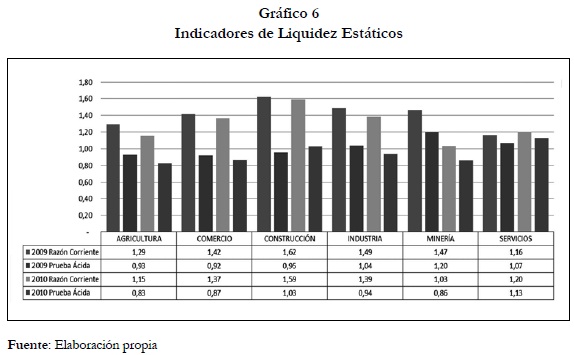

B.1. Análisis de liquidez: a nivel de liquidez se analizaron dos perspectivas tal como aparece en la tabla 6. Los indicadores estáticos que se analizaron fueron la razón corriente y la prueba ácida, de los cuales se puede observar los resultados en el gráfico 6.

Los indicadores que se presentan en el gráfico 6 ''se miden en veces, es decir, cuantas veces puede cubrirse el pasivo corriente con los activos corrientes que se poseen (razón corriente) o excluyendo los inventarios de los activos corrientes (prueba ácida)'' (Correa, Castaño y Mesa, 2010, p. 163).

Frente a la razón corriente, nuevamente durante 2010 no se observan sectores que tengan un resultado por debajo de 1 donde los pasivos corrientes superarían los activos corrientes. Sin embargo, se encuentra que el sector de la minería con 1,03 veces en la razón corriente está muy cerca de caer en el rango donde se podrían presentar problemas de capital de trabajo, adicionalmente, presenta un fuerte descenso en este mismo indicador al pasar de 1,47 veces a 1,03 veces. Por otro lado, se observa la tendencia en los diferentes sectores, a excepción del de servicios, a la disminución de la liquidez desde la perspectiva de este indicador.

En cuanto a la prueba ácida, se tiene que el sector que tendría que enfrentar una buena estrategia para salir de la iliquidez sería el de agricultura, no obstante, lo siguen de cerca sectores como la minería y el comercio.

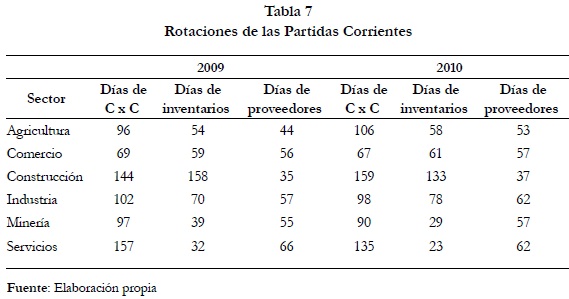

Los demás indicadores que permiten evaluar la liquidez son los dinámicos en los cuales se encuentran las rotaciones (ver tabla 7) entre las cuales se encuentran la de días de cuentas por cobrar, días de inventarios y días de proveedores; y los ciclos (ver tabla 8) operacional y de caja.

Durante el período 2010 se observa que el sector que requiere de más tiempo para financiar a sus clientes es la construcción, con lo cual cambia lo sucedido durante 2009 donde este primer lugar lo ocupaba el sector servicios el cual ahora pasa al segundo lugar. En cuanto a la rotación de los inventarios, se encuentra que el sector de la construcción también es el que debe manejar durante un período más largo de tiempo sus inventarios con 133 días, seguido por el sector industria con 78 días, con lo cual nuevamente estos sectores económicos ocupan el primer y segundo lugar respectivamente.

Por otro lado, la financiación en tiempo por parte de los proveedores permite evidenciar que el sector de la construcción es el más afectado, ya que debe pagar más rápido sus obligaciones con un tiempo durante 2010 de 37 días, mientras que los otros sectores tienen plazos entre 53 y 62 días en promedio.

Adicionalmente, se encuentran que las variaciones más importantes sufridas en las rotaciones se encuentran en la disminución del sector de la construcción de los días de inventarios en 25 días, la disminución de los días de cuentas por cobrar del sector servicios en 22 días y el incremento de las cuentas por cobrar del sector de la construcción en 14 días. Los efectos de disminución de cuentas por cobrar e inventarios se consideran positivos ya que son menores tiempos de financiación de los clientes y un cambio más rápido de los inventarios con lo cual se plantea mayor dinamismo y un efecto positivo sobre las utilidades generadas; no obstante, el incremento de las cuentas por cobrar es negativo ya que se dispone de recursos por más tiempo para financiar al cliente, renunciando de esta forma a otras inversiones que si pueden generar rendimientos.

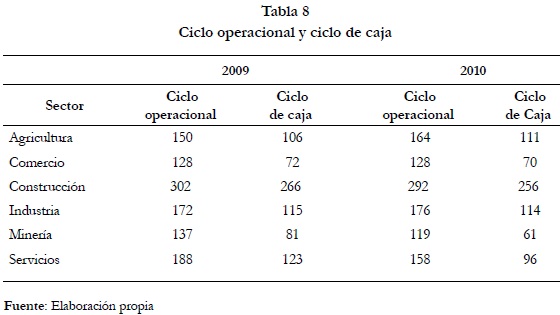

De lo anterior se derivan los ciclos operacional y de caja, cuyos resultados se pueden observar en la tabla 8.

Nuevamente durante el periodo 2010, el sector de la construcción es el que más tarde en recuperar los recursos invertidos en la operación, a pesar de que tanto el ciclo operacional como el ciclo de caja presentaron disminuciones. Las variaciones más relevantes se presentaron en los sectores de la minería y los servicios, para la minería el ciclo operacional disminuyó 18 días y el ciclo de caja 20 días, mientras tanto, el sector servicios disminuyó el ciclo operacional en 30 días y el de caja en 27 días. Estas disminuciones son importantes para los diferentes sectores económicos ya que indican que los recursos invertidos en ellos tardarán menor tiempo en generar los rendimientos esperados.

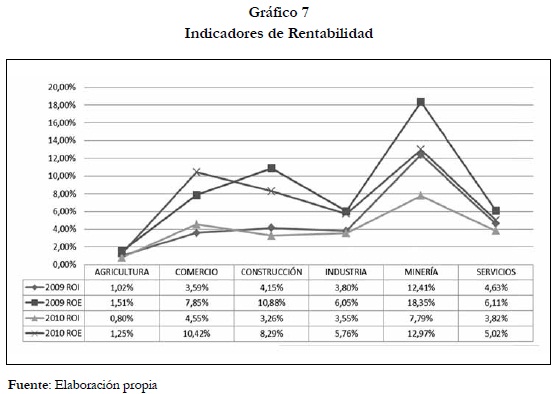

B.2. Indicadores de rentabilidad: en el gráfico 7 se pueden observar los resultados de los indicadores de rentabilidad evaluados, rentabilidad sobre los activos (ROI: Return On Assets) y rentabilidad sobre el patrimonio (ROE: Return On Equity).

De los resultados presentados en el gráfico 7, llama la atención que nuevamente durante el año 2010 el sector de la minería es el más rentable con un ROI de 7,79% y un ROE de 12,97%.

De igual modo, es de notar que el ROI presentó disminuciones en los diferentes sectores evaluados, excepto en el sector comercio donde se presentó un incremento cercano a un punto porcentual. También cabe comparar lo sucedido en el indicador ROE donde nuevamente solo el sector comercio obtuvo un aumento mientras que los demás presentaron disminuciones. Además, es importante resaltar que el sector que mayor disminución obtuvo en sus resultados fue la minería con una disminución del ROI cercana a los cuatro puntos porcentuales y del ROE aproximada a los cinco puntos porcentuales, situación que se pudo presentar debido al incremento de la inversión y generación de menores utilidades frente al ingreso obtenido.

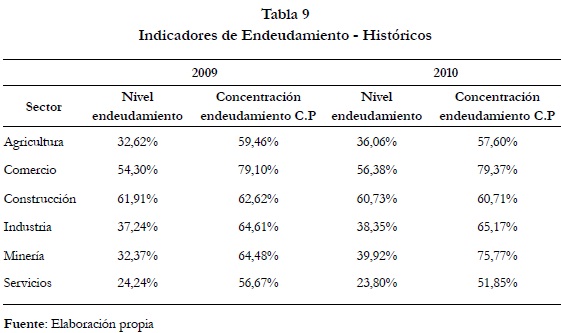

B.3. Indicadores de endeudamiento: en cuanto al endeudamiento se evaluaron los niveles de endeudamiento (análisis histórico) y la capacidad de pago (análisis proyectado).

Para el análisis histórico se utilizaron el nivel de endeudamiento y la concentración del endeudamiento en el corto plazo (c.p.). Los resultados se pueden ver en la tabla 9.

En la tabla 9 solo se observan cambios importantes en el paso del 2009 al 2010 en el nivel de endeudamiento del sector agricultura que aumentó cerca de 3 puntos porcentuales. Para el sector minería, el nivel de endeudamiento pasó de 32,37% a 39,92% con un incremento cercano a los siete puntos porcentuales, además la concentración de endeudamiento en el corto plazo aumentó un poco más de 10 puntos porcentuales, lo cual indica que la mayoría de la deuda con terceros en este sector se debe cancelar en un periodo inferior a un año. Sumado a lo anterior, el sector servicios presentó una disminución de la concentración del endeudamiento cercana a los cinco puntos porcentuales.

Asimismo, durante el periodo 2010 los sectores comercio y construcción continuan siendo los que tienen mayor nivel de endeudamiento. Mientras tanto, los sectores comercio y minería presentan los niveles más altos de concentración del endeudamiento.

Por otro lado, se evaluó el endeudamiento en cuanto a la capacidad de pago de la deuda de los sectores, lo cual se manifiesta como perspectivas, tal como se presenta en la tabla 10.

De los resultados obtenidos en los indicadores de endeudamiento, se encuentra una notoria variación en los resultados de 2009 frente a los obtenidos en 2010. No obstante, sectores como la minería y la construcción siguen siendo líderes en el cubrimiento de intereses con el EBITDA, y además, son los sectores minería y servicios, los que poseen una mayor facilidad para cubrir la deuda financiera con el EBITDA generado, pues podrían pagar dicha deuda en un menor período de tiempo con 0,32 años y 1,75 años respectivamente. Con lo anterior se confirman ciertas tendencias de los sectores económicos colombianos a pesar de los cambios sufridos en los resultados de los indicadores analizados.

Consideraciones finales

Los resultados financieros 2009-2010 permiten evidenciar al sector minero como uno de los protagonistas e impulsadores de la actividad económica del país, explicado por el llamado boom minero. En contraposición, este mismo período, el sector de la agricultura no presenta un panorama alentador con dificultades de liquidez y rentabilidad particularmente.

Por otro lado, se encuentra un repunte del sector comercial a nivel de rentabilidad pasando a un segundo lugar en dicha generación detrás del sector líder de la economía en este momento que es la minería. Mientras que a nivel de endeudamiento se encuentra gran capacidad de endeudamiento en el sector de servicios, lo cual le permite visionar buenas inversiones a futuro para mejorar su capacidad de acción.

Con información importante, se encuentra que el indicador de la presión tributaria arroja resultados interesantes, ya que no existe una relación directa de pago de impuestos a mejores resultados obtenidos, pues como se encontró en los resultados, el sector servicios obtuvo un mayor margen neto, pero esto no implicó que fuera el que más impuestos pagara. Lo anterior tiene efectos sobre las políticas impositivas del Estado, lo que permite evidenciar si se está apoyando o no un sector en particular.

Por último, vale la pena destacar una recuperación en general de la economía con excepción del sector de la agricultura, para el cual se haría necesario replantear si es estratégico o no para el desarrollo del país y si es posible darle mayores recursos al mismo, sin olvidar, que debe afrontar otro tipo de dificultades diferentes a la financiera, como son el invierno y la competencia internacional.

Referencias bibliográficas

Correa, A. (2005). ''De la Partida Doble al Análisis Financiero''. Revista de Contaduría de la Universidad de Antioquia, No. 46, pp. 169-194. [ Links ]

Correa, A. Et al. (2010). ''Desempeño financiero empresarial en Colombia en 2009: un análisis por sectores''. Perfil de coyuntura económica, No. 15, pp. 149-170. [ Links ]

Correa, A.; Et al. (2010). ''Análisis financiero integral: elementos para el desarrollo de las organizaciones''. Lúmina, No. 11, pp. 180-193. [ Links ]

García, L. (1999). Administración financiera. Fundamentos y aplicaciones (3ª ed.). Cali: prensa moderna impresores. [ Links ]

Ortiz, H. (2004). Análisis Financiero Aplicado y Principios de Administración Financiera (12ª ed.). Bogotá: Universidad Externado de Colombia. [ Links ]

NOTAS

* Este artículo es un producto del proyecto de investigación ''Evaluación del desempeño financiero de las empresas que presentan información financiera del período 2010 a la Superintendencia de Sociedades'', financiado por el Centro de Investigaciones y Consultorías –CIC– de la Facultad de Ciencias Económicas de la Universidad de Antioquia