Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.19 Medellín jun. 2012

ARTÍCULOS

Desarrollo financiero y crecimiento económico en Venezuela: un modelo econométrico para el período 1963-2008*

Financial development and economic growth in Venezuela: An econometric model for the period 1963-2008

Ángel E. Martínez Gámez

** Economista egresado de la Universidad Central de Venezuela. Máster en Desarrollo Económico en la Universidad Carlos III de Madrid. Magíster Scientiarum en Moneda e Instituciones Financieras en la Universidad Central de Venezuela. Docente en las cátedras de desarrollo económico y contabilidad social en la Universidad Santa María. Correo electrónico: angelusm@yahoo.com.

- Introducción. –I. Importancia del desarrollo financiero para la actividad económica. -II. Relación entre desarrollo financiero y crecimiento económico. –A. Desarrollo financiero y crecimiento económico: estudios empíricos. –B. Mecanismo de transmisión de la relación desarrollo financiero-crecimiento económico.–III. Estimación econométrica. –A. Series utilizadas y descripción de las variables. –B. Especificación econométrica. –C. Resultados. –D. Análisis. - Conclusiones. – Referencias bibliográficas.

Primera versión recibida: Julio 17 de 2012; versión final aceptada: Julio 31 de 2012

RESUMEN

La relación entre desarrollo financiero y crecimiento económico es un tema de análisis en muchos estudios a nivel mundial. El desarrollo financiero es una condición necesaria más no suficiente que influye en el crecimiento de las economías. En el presente trabajo se realiza un análisis conjunto y empírico de la relación existente entre desarrollo financiero y crecimiento económico en Venezuela para el período 1963-2008. Mediante la utilización de un modelo econométrico, los resultados muestran principalmente una relación positiva entre los indicadores de desarrollo financiero y los indicadores de crecimiento económico, elaborados a partir de data económica y financiera disponibles.

Palabras Clave: Desarrollo financiero, instituciones financieras, crecimiento económico, series de tiempo.ABSTRACT

The relationship between financial development and economic growth is subject of analysis in many studies worldwide. Financial development is a necessary condition more enough not for the growth of economies. This paper analyzes the relationship between financial development and economic growth in Venezuela for the period 1963-2008. Using an econometric model, results mainly show a positive relationship between financial indicators and indicators of economic growth, manufactured from economic and financial data available.

Keywords: Financial development, financial institutions, economic growth, time series.

Clasificación JEL:C22, F43, G14, G21.

Introducción

En los últimos 40 años el sistema financiero venezolano ha pasado por un proceso de cambios en sus estructuras operativas y su estructura de costos con el fin de poder consolidar y mejorar la función primordial del negocio bancario: la intermediación financiera. Estos cambios van desde lo que respecta a la legislación financiera, hasta los procesos de fusiones y adquisiciones de las entidades bancarias que se dedican a la actividad de la intermediación crediticia. Asimismo, la inestabilidad económica que ha caracterizado al país en las últimas décadas, ha generado la necesidad de crear y buscar mecanismos estratégicos, con el fin de operar de manera más competitiva y así poder mantenerse en el mercado.

La crisis de la deuda de los años ochenta afectó los sistemas financieros en los países de la región y evidenció qué tan vulnerable era el sistema financiero y a raíz de ello, sufrió cambios importantes tanto en su funcionamiento interno, como en la regulación. Debido a esto, los bancos buscaron mecanismos estratégicos para operar de manera más competitiva, como la apertura a capitales extranjeros, las fusiones, la inversión en tecnología y en capital humano, innovación de productos e instrumentos financieros, entre otros. De allí, que el desarrollo financiero se haya incrementado, siendo éste parte de la creciente globalización de las economías.

La Banca en Venezuela es el intermediario central del sistema financiero, tanto por su capacidad generadora de dinero, como por ser el eje fundamental de financiamiento y poseedor de recursos monetarios. La visión del sistema financiero como contribuyente al desarrollo de áreas prioritarias del país a través del crédito es compartida por expertos en el área. La interacción entre los ahorradores intermediarios y los beneficiarios en última instancia de las políticas crediticias, envuelve una esfera de mecanismos y de resultados favorables que desembocan en el bienestar en la economía, a través de una elevada rentabilidad social. Como resultado, el desarrollo financiero promueve el crecimiento de la economía, derivado de un arreglo institucional que tienen tres puntos esenciales de beneficios: primero, ofrece a los empresarios información que sirve de insumo para el retorno de la inversión; segundo, actúa como un seguro para la diversificación del riesgo, y tercero, ofrece a los agentes la oportunidad de suavizar en el tiempo las sendas de consumo.

Los objetivos que se plantean en el siguiente trabajo, están enfocados en estudiar la relación entre desarrollo financiero y crecimiento económico en Venezuela, Asimismo, se pretende analizar los canales y la causalidad entre ambas variables, así como, de los resultados y relaciones que de allí se desprendan, inconvenientes y limitaciones, entre otras inquietudes e interrogantes. En el cumplimiento de estos objetivos, la investigación se sustenta en el estudio sobre desarrollo financiero y crecimiento económico de King y Levine (1993). Dicha investigación se establece a través de los postulados teóricos y empíricos en cuanto al tema y, mediante un modelo econométrico de series de tiempo utilizando mínimos cuadrados ordinarios, aplicado para el caso venezolano en el período comprendido entre 1963 y 2008. Este período se establece por la disponibilidad de data fiable y completa de organismos internacionales, así como de organismos nacionales. Para ello, se construyen 4 variables que miden el desarrollo financiero, 5 relativas al crecimiento económico y, 4 variables asociadas al crecimiento económico, generalmente denominadas variables de control. Se determina la relación de cada variable de desarrollo financiero con cada una de las variables de crecimiento de la economía.

La investigación que se presenta a continuación está estructurada de la siguiente manera: En la sección I, se establece la importancia del desarrollo financiero para la actividad económica. La sección II desarrolla la relación entre desarrollo financiero y crecimiento económico. En la sección III, se muestra el estudio empírico de la relación entre desarrollo financiero y crecimiento económico a través de un modelo econométrico para el caso venezolano. Finalmente, se establecen las conclusiones derivadas del estudio.

I. Importancia del desarrollo financiero para la actividad económica.

Antes de apuntar la relación y la importancia del desarrollo financiero en la actividad económica, es preciso tratar de definir qué se entiende por desarrollo financiero. Aunque la literatura referente al tema no define explícitamente tal concepto, lo que sí es evidente es que el término desarrollo financiero va mucho más allá de la intermediación financiera. Implica la canalización de recursos de manera más eficientemente posible, función que debe cumplir con el menor costo posible hacia la sociedad.

En presencia de costos de transacción y de información, los mercados e instituciones financieras cumplen un papel de facilitar el intercambio, proporcionar liquidez y proporcionar cobertura de riesgos. Al proporcionar liquidez, se incentiva la inversión a largo plazo para proyectos de alta rentabilidad. De allí pues, el vínculo estrecho entre liquidez y crecimiento en el largo plazo. Sin embargo, la teoría parece indicar que aumentos en la liquidez tiene efecto contradictorio en las tasas de ahorro y el crecimiento económico. Una mayor liquidez disminuye la tasa de interés, por lo tanto, aumenta la inversión y reduce la incertidumbre, pero afecta de manera ambigua los niveles de ahorro debido a los efectos de ingreso y sustitución, de modo que el crecimiento se ve afectado al aumentar la liquidez.1

Obtener información sobre la valoración de las empresas y las condiciones de los mercados en donde operan, es una tarea difícil y costosa. Los ahorradores no cuentan con el tiempo ni la capacidad para reunir, procesar y entender la información de las empresas, razón por la cual no están dispuestos a invertir en empresas cuya información es escasa y poco fiable, impidiendo que los capitales fluyan hacia actividades más rentables. Esto trae como consecuencia, la aparición de intermediarios capaces de absorber los costos de información y monitorear y controlar la labor de los gerentes y administradores.

La aglutinación de los ahorros y su movilización hacia sectores productivos implica procedimientos a escalas técnicamente productivas. Sin esto, los ahorristas estarían imposibilitados para la asignación eficiente de recursos. Al estar en presencia de elevados costos de transacción y de recursos, surgen mecanismos que reducen estos costos y facilitan su intermediación, específicamente, contratos y acuerdos bilaterales entre agentes o la utilización de intermediarios que invierten en empresas productivas. Mientras más eficaces sean los sistemas financieros en movilizar los ahorros, su incidencia sobre el desarrollo económico será más fuerte, lo que a su vez fomenta la innovación tecnológica. Además de todo lo anteriormente expuesto, los sistemas financieros facilitan las transacciones a través de la especialización y la división del trabajo, como componente fundamental para mejorar la productividad.2 El punto clave es que el Sistema Financiero puede fomentar la especialización, y al aumentar la especialización, se incrementa la probabilidad de innovaciones tecnológicas.

Estudios a nivel internacional han demostrado que el desarrollo financiero ha fomentado efectivamente el crecimiento económico. En general, los países que poseen mercados financieros desarrollados crecen más rápido en comparación con aquellos que no los tienen. Estos estudios se han enfocado en evidencia empírica a través de modelos con datos Cross-country, y constituyen bases para la comprensión y la comprobación de la relación desarrollo financiero y crecimiento económico. Por otra parte, las funciones que ha desempeñado el sistema financiero se basa en la economía de la información cuya influencia es planteamiento de la teoría moderna.

Los resultados desembocan en una fuerte correlación positiva, representativa e importante a nivel económico de los indicadores de crecimiento con los de desarrollo financiero. Las empresas y sectores que dependen de la financiación crecen más rápidamente en países con mayor nivel de desarrollo financiero. Con respecto a las funciones del sistema financiero, la teoría moderna establece que un buen desarrollo de los mercados e instituciones financieras reducen el efecto de los costos de información y transacción (aplicado a los contratos y al intercambio de instrumentos financieros). Asimismo, reduce los problemas creados por la información asimétrica, la selección adversa y el riesgo moral. Un sistema financiero eficiente soluciona estos problemas para agilizar los recursos disponibles en la economía de la manera más transparente posible, inclusive en situaciones de elevada incertidumbre. La eficiencia en la consecución de estas funciones se traduce en impactos positivos sobre la tasa de ahorro, en las decisiones de inversión y en la innovación tecnológica que a su vez influye en la tasa de crecimiento de la economía en el largo plazo.

II. Relación entre desarrollo financiero y crecimiento económico.

En 1911, Joseph Schumpeter sostuvo que los servicios de los intermediarios financieros son determinantes para la innovación tecnológica y el crecimiento económico3. Le siguieron Golldsmith, Mackinnon y Shaw en la década de los setenta al establecer los vínculos estrechos entre el desarrollo económico y financiero. Sin embargo, esta afirmación resultaba cuestionable debido a que carecía de sustentación teórica4. En el caso del trabajo de Roubini y Sala i Martin (1991), los resultados demuestran que un sistema financiero represado reduce la tasa de crecimiento de la economía. La razón es que los gobiernos buscan proveerse de liquidez a través del sistema financiero mediante el señoreaje.

En 1993, King y Levine establecen relación entre indicadores de desarrollo financiero y las medidas de actividad económica en un estudio de una muestra de 80 países y en el período comprendido entre 1960 y 1989. Los indicadores de desarrollo financiero se establecieron como: pasivos líquidos/PIB, que mide el tamaño de los intermediarios financieros; crédito del banco central/crédito de los bancos comerciales + activos internos del banco central, el cual mide la relación que el banco central asigna al crédito; crédito privado/crédito total, que representa la ponderación del crédito otorgado al sector privado respecto al crédito bancario total y; crédito privado/PIB, que establece la cuantía del crédito privado en la economía. En cuanto a los indicadores de crecimiento, definieron la tasa de crecimiento del PIB real per cápita, del capital real per cápita y la productividad total de los factores (como indicador resultado de la diferencia denominado residuo de Solow). El estudio permitió concluir existe relación positiva y estadísticamente significativa entre los indicadores de desarrollo financiero y los de crecimiento de la economía.

La literatura moderna refleja planteamientos y estudios que plasman la relación existente entre desarrollo financiero y crecimiento económico, y los canales a través del cual se da esta relación. El surgimiento de mercados, intermediarios, instrumentos y contratos financieros, se debe generalmente a los elevados costos de adquirir información y la necesidad de hacer cumplir los contratos. Esto implica la institucionalización del crédito y de los mercados de modo que influyen en las decisiones de ahorro, inversión, trayendo con ello, recursos para el crecimiento de las economías, permitiendo suavizar las fluctuaciones adversas de la economía (Hernández y Parro, 2004). El cumplimiento de las funciones de los intermediarios financieros dependerá de un mayor grado de desarrollo, lo que conlleva a disminuir los costos asociados y a su vez, eliminar las fricciones del mercado, aumentando la rentabilidad y disminuyendo la incertidumbre, lo que incidirá positivamente en las decisiones de ahorro e inversión, mejorando la asignación de recursos e incentivando el crecimiento en la economía (Hernández y Parro, 2004).

A. Desarrollo financiero y crecimiento económico: estudios empíricos.

La relación desarrollo financiero y crecimiento económico es objeto de estudios e investigaciones y presenta una literatura amplia, con vínculos, técnicas econométricas distintas y una gran variedad de enfoques. El estudio de King y Levine (1993), reveló que el desarrollo financiero determina el crecimiento económico. Mediante la interacción entre indicadores de desarrollo financiero y de crecimiento de la economía, demostraron que el buen desempeño de los indicadores de desarrollo financiero refuerza el crecimiento de la economía. Berthelemy y Varoudakis (1996), por su parte, interaccionan el sector financiero y el sector real. Concluyen que el sector financiero influye de manera positiva en la eficiencia del capital y en el sector real, mediante el proceso acumulativo de los volúmenes de ahorro. Rajan y Zingales (1998), muestran como los sistemas financieros más desarrollados ayudan a eliminar las imperfecciones existentes. Los resultados son consistentes con la literatura referente a que un mayor desarrollo financiero reduce los costos de financiamiento y tienen un impacto positivo sobre la inversión y el crecimiento económico.

En un estudio empírico para la India, Demetriades y Luintel (1996) llegan a determinar que existe una causalidad bidireccional entre profundidad financiera y crecimiento económico, esto es, que las políticas empleadas que afectan la profundidad financiera pueden tener un efecto sobre el crecimiento económico y viceversa. También se ha tomado en cuenta los efectos de las crisis financieras en estudios similares. En este mismo orden de ideas, Arestis, Demetriades y Luintel (2001) muestran en su análisis empírico que un buen desempeño de los mercados de capitales puede contribuir al crecimiento del producto en el largo plazo, así como, la relación existente entre desarrollo financiero y crecimiento económico.

Loayza y Ranciere (2002) desarrollan un modelo cuyos resultados muestran una relación dinámica negativa entre intermediación financiera y crecimiento económico alrededor de períodos de crisis financieras. Concluyen que la relación positiva entre profundidad financiera y crecimiento económico en el largo plazo es menor en países que han sufrido episodios de crisis financiera, en comparación con el resto de los países. Un estudio de Claessens y Leaven (2003) analizan el papel de los derechos de propiedad sobre el desarrollo financiero y el crecimiento. Los resultados arrojaron que sistemas financieros menos desarrollados y con debilidades en los derechos de propiedad tienen dos efectos sobre en las empresas: primero, reducen el acceso al crédito y segundo; los sistemas financieros asignan recursos de manera menos eficiente. De allí pues, la importancia de los derechos de propiedad para el financiamiento de las empresas y que a su vez influye sobre el desarrollo de estas y en un mejor desempeño de la economía.

Hassapis (2003), por su parte, realizó una investigación para Canadá, con el objetivo de aseverar la relación entre variables financieras y crecimiento del producto. Los resultados muestran la explicación teórica y provee evidencia empírica acerca de la relación entre variables financieras y el nivel de producción de economía. Loayza y Ranciére (2004), llegaron a la conclusión que un buen desarrollo financiero promueve un elevado crecimiento económico y que la fragilidad financiera puede influir negativamente en ella. En efecto, la presencia de volatilidad financiera puede inducir a errores en la aplicación de políticas. Otro estudio como el de Fisman y Love (2003), afirman que las industrias en los países que son dependientes del financiamiento del crédito comercial, crecen relativamente más rápido que aquellas con menor desarrollo de los intermediarios financieros. El estudio reafirma la importancia y el rol significante del crédito como fuente de crecimiento y financiamiento de las empresas.

B. Mecanismo de transmisión de la relación desarrollo financiero-crecimiento económico.

En los países considerados en vías de desarrollo, los sistemas financieros enfrentan dificultades y funcionan en muchos casos de manera deficiente, por la misma deficiencia que presentan los derechos de propiedad y el sistema legal, lo que hace que se pierda la transparencia y efectividad del cumplimiento de los contratos financieros, dificulta a los prestamistas hacer obligatorio los convenios restrictivos, no reduce el riesgo moral de los prestatarios y los prestamistas estarán menos dispuestos a prestar fondos. Aunado a esto, se intensifica el problema de la selección adversa. Como resultado, los fondos se canalizan hacia inversiones menos productivas, trayendo como consecuencia, un crecimiento económico más lento. Adicionalmente, los gobiernos de estos países usan los sistemas financieros para sí mismos y para sectores de la economía considerados ''primordiales'', regulando las tasas de interés (generalmente a niveles bajos). Como los gobiernos tienen menos incentivos para resolver la selección adversa y el riesgo moral, nuevamente el resultado será inversiones menos productivas y crecimiento más lento (Mishkin, 2008).En conclusión, estos elementos determinan el deficiente desarrollo de los sistemas financieros de los países en cuestión, que al final repercute en un menor crecimiento de la economía.

El mecanismo de transmisión de la relación desarrollo financiero y crecimiento económico es tema de discusión en los economistas del desarrollo tanto como el crecimiento mismo. La visión del ahorro que posteriormente se transforma en inversión productiva no es nueva en su esencia. Desde las civilizaciones antiguas, el ahorro y la inversión se establecían al mismo tiempo en un mismo agente económico. En las economías planificadas como en la antigua Unión Soviéticay en las economías mixtas en el caso de Japón, India, Estados Unidos, entre otras, el Estado provee una parte significativa de la inversión, que realiza mediante la recaudación de impuestos.

En las sociedades capitalistas modernas, el ahorro y la inversión involucra a dos grupos distintos: los hogares que ahorran y las empresas que invierten. En el medio de ellos se encuentran los intermediarios financieros que cumplen una función primordial en la canalización de ese ahorro en actividades productivas. Pero el hecho que los hogares mantengan ahorros en los bancos no es suficiente para generar inversión. Políticas de represión financiera5 afectan negativamente la profundidad financiera, inhiben el desarrollo financiero y como consecuencia, restringen el crecimiento económico6. De allí pues, que la implementación de políticas hacia los bancos que fomenten el ahorro y la inversión, es clave en el desempeño favorable de los intermediarios financieros. Siguiendo los mismos mecanismos de análisis, el crecimiento económico se ve afectado favorablemente a través de la tecnología. El modelo de Solow y el modelo de Romer sugieren esta afirmación7. Los empresarios en su afán de buscar fortuna crean nuevas ideas que impulsan el progreso tecnológico8. Esto implica recursos financieros (y de capital) disponibles de manera más eficiente para lograrlo.

El principal canal de transmisión se establece mediante la reducción en las restricciones financieras que enfrentan los sectores deficitarios y que propician los mejores sistemas financieros, lo cual permite invertir de una manera más eficiente. En este sentido, los sistemas financieros producen información sobre las inversiones y asignan el capital más eficiente, al mismo tiempo que afectan la capacidad de innovación al identificar a los empresarios con mayor probabilidad de éxito. Asimismo, monitorean las inversiones y ejercen un ''gobierno corporativo'' sobre las empresas, asegurando que los fondos prestados tengan el uso más adecuado y eficiente.

Tomando en consideración las asimetrías de información presentes en los mercados de activos, King y Levine (1993) consideran que una mejor intermediación financiera incide positivamente en una mayor productividad del capital físico. El argumento se establece en cuanto a que el crecimiento de la productividad requiere de innovaciones derivadas del proceso de Investigación y Desarrollo (I&D). Bajo esta premisa, los intermediarios financieros permiten diversificar el riesgo en que incurren las empresas al ofrecer recursos necesarios para financiar los elevados costos de inversión en I&D. Greenwood y Jovanovic (1990), hacen similar referencia al encontrar que instituciones financieras mejor organizadas (y de cierta forma más desarrolladas), garantizan una mejor evaluación del éxito de las empresas de manera tal que las mejores reciben financiación. A pesar de estos resultados, el punto de discusión recae sobre la causalidad, aunque la mayoría de los autores proporcionan suficiente evidencia de causalidad de desarrollo financiero hacia el crecimiento económico.

III. Estimación econométrica.

A. Series utilizadas y descripción de las variables.

El período de estudio comprende desde 1963 hasta 2008, datos con periodicidad anual. El establecimiento del período en cuestión radica en la disposición de data fiable y completa procedente de la International Finance Statistics del Fondo Monetario Internacional, de la World Development Indicators del Banco Mundial, Banco Central de Venezuela (BCV), Instituto Nacional de Estadísticas (INE), Ministerio del Poder Popular para la Educación y Deportes, Ministerio del Poder Popular para la Educación Superior y las bases cuantitativas de la economía venezolana de Asimismo, se considera variables de periodicidad anual, debido a que algunas solo se disponen en término anuales. La población objeto de estudio lo constituye el sistema financiero venezolano representado por las variables e indicadores financieros y, la economía nacional, mediante la utilización de indicadores de crecimiento económico y variables de control.

• Indicadores de desarrollo financiero.

Tomando en cuenta al trabajo de King y Levine (1993), se construye cuatro indicadores para medir el nivel de desarrollo financiero. Estos indicadores lo llamaremos: tamaño de los intermediarios financieros (TAM), fomento al crecimiento (FOM) y distribución del crédito (DCREDIT1 y DCREDIT2). El tamaño del sistema financiero (TAM) es medido como el coeficiente entre los pasivos líquidos de la banca y el producto interno bruto. Como su nombre lo indica, la interpretación está asociada al tamaño del sistema financiero o su capacidad de contribución a la actividad económica9. Los pasivos líquidos corresponden a la línea 55i10 de la International Financial Statistics (IFS) y el producto interno bruto, información estadística del Banco Central de Venezuela.

El indicador de fomento al crecimiento (FOM) es un indicador que muestra la importancia relativa de las instituciones financieras. Lo constituye el cociente entre el crédito total de los bancos comerciales y el crédito total del sistema bancario (incluyendo este último el del banco central). En efecto, el indicador puede ser un complemento del indicador del tamaño del sistema financiero. El dato del crédito total de los bancos comerciales es el resultado de la suma de las líneas desde la 22a hasta la 22f y el crédito total del banco central, la suma de las líneas 12a hasta la 12f, ambos de la International Financial Statistics (IFS).

Los dos últimos indicadores de desarrollo financiero que muestran de alguna forma la distribución de los créditos del sistema financiero (DCREDIT1 y DCREDIT2). Se basan en la capacidad del sistema financiero en impulsar los recursos hacia el sector productivo de la economía, como es el caso del sector privado. Un sistema financiero que facilite crédito al gobierno o a las empresas públicas o de financiamiento de proyectos de inversión públicos, no necesariamente se hace con los criterios de selección, de evaluación y de eficiencia en la asignación de los recursos financieros. Con respecto a DCREDIT1, es el resultado del cociente entre el crédito al sector privado y el crédito total; mientras que en el caso de DCREDIT2, es el cociente entre el crédito al sector privado y el producto interno bruto. Igualmente, los datos financieros son de la International Financial Statistics (IFS). El crédito al sector privado es la línea 32d y el crédito total es el resultado de la suma algebraica de las líneas 32a hasta la 32f, excluyendo la 32e. El inconveniente en utilizar estos indicadores de medida es que desestima el tamaño del sector público y su contribución al desarrollo del sistema financiero.

• Indicadores de crecimiento.

King y Levine (1993) exponen y utilizan algunos indicadores de crecimiento para el desarrollo de su investigación. Igualmente, en este trabajo se utilizarán los mismos indicadores y argumentos empleados por los autores, aunque agregaré un indicador que por las características de la economía venezolana, resulta ser más apropiado para el objetivo que se persigue. En primer lugar, se utilizarán como principales indicadores de crecimiento, el producto interno bruto real per cápita (PIBpc) y el producto interno bruto no petrolero real per cápita11 (PIBNPpc). Seguidamente, el stock de capital físico per cápita (STOCKpc), cuyos datos corresponden a los recopilados por Asdrúbal Baptista. Aunque generalmente el stock de capital en una economía genera discusiones y críticas en cuanto a los problemas conceptuales en su construcción, tomaremos esta estadística como fuente ajustada al estudio, tomando en cuenta que en el estudio de Arreaza y Pedagua (2006) muestra correlación altamente significativa en la variación del stock de capital, considerando estimaciones de varios autores12.

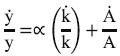

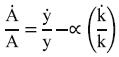

En cuanto al cuarto indicador denominado término de eficiencia (EFIC), es calculado por diferencia. Para entender su importancia, se calcula mediante la representación delos indicadores de crecimiento PIBpc y STOCKpc, en una ecuación tomando como referencia el modelo de crecimiento AK. Por lo tanto tenemos,

yt = kαA

Donde,

α = parámetro de la función de producción.

y = PIB per cápita

k = stock de capital per cápita

A = término residual u otros determinantes del crecimiento per cápita.

Aplicando logaritmos y diferenciando nos queda,

Por diferencia,

El valor A/A corresponde al término residual o término de eficiencia (EFIC). Equivale a factores tales como crecimiento tecnológico, acumulación del capital humano, eficiencia en el número de horas trabajadas por trabajador u otros factores13. Por su parte, α es medido como la proporción de la remuneración al capital (excedente de explotación) sobre el total de la remuneración a los factores productivos, bajo el supuesto que representa la productividad de estos. Este valor es calculado con los datos de las cuentas nacionales. Como quinto y último indicador, se utilizará la relación o el ratio inversión bruta/producto interno bruto (IPIB), el cual nos revela qué proporción del producto interno bruto se destina a la inversión, como motor de crecimiento de la economía.

En resumen, el estudio contará con cinco indicadores de crecimiento: PIB real per cápita denotado por PIBpc, PIB no petrolero per cápita representado por PIBNPpc, stock de capital físico per cápita como STOCKpc, la relación inversión/PIB como IPIB y, el término residual u otros factores determinantes del crecimiento, representado por EFIC. Los datos son recabados de las estadísticas nacionales del Banco Central de Venezuela, a excepción de la serie del stock de capital físico y los datos de la población, cuya fuente es la serie elaborada por Asdrúbal Baptista. Para completar la serie desde el año 2004 hasta el 2008, en el caso del stock de capital físico, se utilizó la variación de la formación bruta de capital fijo a precios constantes de la World Development Indicators (WDI); en cuanto a la población, los datos fueron tomados del Instituto Nacional de Estadísticas. Las variables han sido tomadas en términos reales y empalmadas con al año 1997 como año base.

• Variables de control.

Para evitar errores de especificación en el modelo, se ha determinado utilizar algunas variables de control. Estas se basan específicamente en otros factores tradicionales que son asociados o son explicativas del crecimiento económico, por lo tanto es imprescindible su inclusión en el modelo especificado. En este sentido, se ha considerado la tasa de escolaridad (ESCOL), el grado de apertura de la economía (APERT), el coeficiente del gasto público con respecto al producto interno bruto (GPIB) y la tasa de inflación (INFL).

La tasa de escolaridad se refiere al indicador de capital humano y está representado como la proporción de la población que se encuentra estudiando para cada período14, información proveniente del Instituto Nacional de Estadísticas y del Ministerio del Poder Popular para la Educación Superior. El grado de apertura de la economía, lo constituye la suma de las exportaciones más las importaciones en términos del producto interno bruto, en dólares americanos, indicador construido a partir de la data de la World Development Indicators (WDI). El coeficiente gasto público/producto interno bruto mide el efecto o la importancia del sector público como agente dinamizador de la economía. Finalmente, la tasa de inflación, el cual representa otros fenómenos, efectos negativos u otras variables que pueden estar influyendo en el crecimiento de la economía15. Estos dos últimos indicadores tienen como fuente las estadísticas del Banco Central de Venezuela.

B. Especificación econométrica.

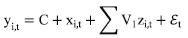

El modelo a desarrollar presenta una especificación tipo uniecuacional. Éste toma la forma:

yi = f(xi, z1...4)

Donde,

yi = es el indicador de crecimiento

xi = es el indicador de desarrollo financiero

z1...4 = son las variables de control u otras variables que explican el crecimiento económico.

Como uno de los objetivos específicos es determinarqué indicadores explican mejor la relación entre desarrollo financiero y crecimiento económico, y qué indicador de crecimiento es más adecuado para esta finalidad, la especificación econométrica toma la siguiente forma:

Donde,

yi = [DLPIBpc, DLPIBNPpc, DLSTOCKpc, DLIPIB, DEFIC]

xi = [DLTAM, DLFOM, DLDCREDIT1, DLDCREDIT2]

zi = [DLESCOL, DLAPERT, DLGPIB, DLINFL]

V1 = vector (1x4)

PIBpc = producto interno bruto per cápita

PIBNPpc = producto interno bruto no petrolero per cápita

STOCKpc = stock de capital per cápita

IPIB = relación inversión/PIB

EFIC = residuo de eficiencia

TAM = indicador tamaño del sistema financiero

FOM = indicador fomento al crecimiento

DCREDIT1 = primer indicador distribución de los créditos del sistema financiero.

DCREDIT2 = segundo indicador distribución de los créditos del sistema financiero.

ESCOL = tasa de escolaridad.

APERT = grado de apertura de la economía.

GPIB = coeficiente gasto público/PIB.

INFL = tasa de inflación.

Todas las variables están expresadas en primera diferencia logarítmica, a excepción del residuo de eficiencia (EFIC), que es una resultante. La especificación anterior obedece a los estudios previos, principalmente de King y Levine (1993). El total de las especificaciones o modelos lineales ascienden a 20, como resultado de llevar a cabo la contrastación del efecto de cada uno de los indicadores de desarrollo financiero (4 en total) con cada uno de los indicadores de crecimiento (5 en total).

C. Resultados.

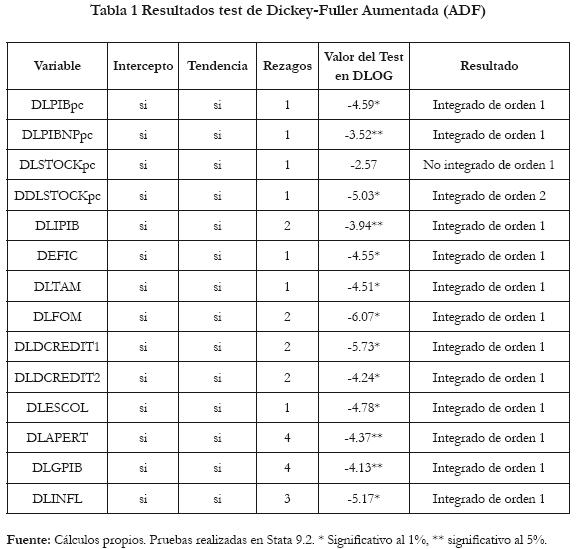

Para la estimación del modelo, se evalúa en primer lugar la estacionariedad de las series. Se efectuó el test de Dickey-Fuller Aumentado (ADF) para contrastarla en cada una de las variables. Los resultados de las pruebas se muestran en la tabla No. 1 y son concluyentes al mostrar que las series son estacionarias en primeras diferencias logarítmicas o son integradas de orden 1, a excepción de la variable STOCKpc, el cual al realizar el test en su segunda diferencia logarítmica, presenta un valor t = -5.03 con probabilidad igual a cero, indicando evidencia de estacionariedad en segunda diferencia ó integrada de orden 2.

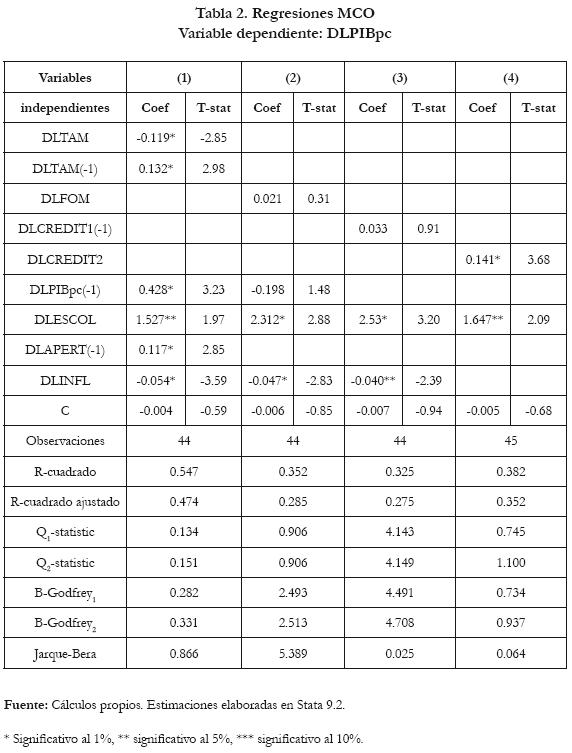

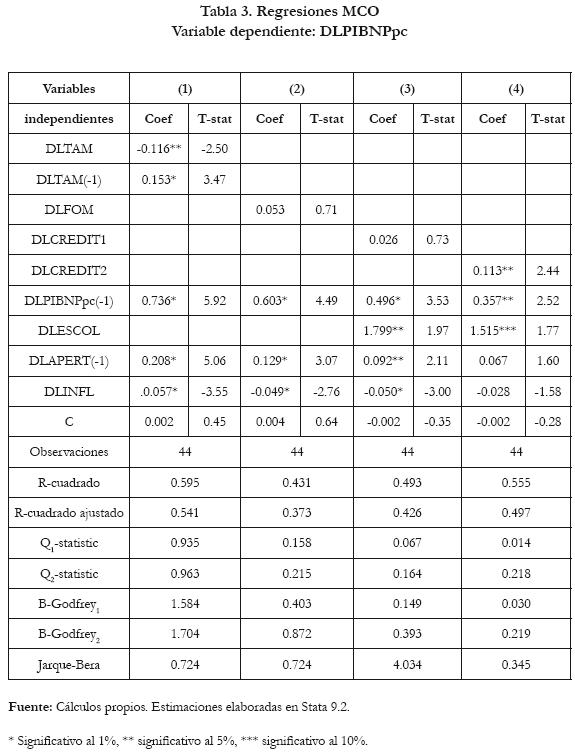

Los resultados de las estimaciones se presentan en los cuadros siguientes. Para cada tabla, se consideran cada uno de los indicadores de desarrollo financiero y su regresión sobre el indicador de crecimiento especificado. Una vez realizadas numerosas pruebas, se procedió a eliminar los coeficientes no significativos y así evitar el problema de multicolinealidad, aunque se han conservado las variables con coeficientes que sobrepasan de manera leve el 10% de significancia para llegar al modelo que explica con mayor y mejor precisión la relación entre las variables. Asimismo, se muestran los estadísticos Q, Breush-Godfrey de uno a dos rezagos y el Jarque-Bera, los cuales determinan la no presencia de autocorrelación y normalidad en los residuos. En las regresiones de la tabla No.2, los resultados determinan que existe relación positiva entre los indicadores de desarrollo financiero TAM (rezagada en un período) y DCREDIT2 y el PIB per cápita a un nivel de significancia del 1%. Sin embargo, TAM refleja un efecto negativo y significativo en su valor contemporáneo. Similares resultados se establecen con el PIB no petrolero per cápita, con las regresiones mostradas en la tabla No. 3, aunque con este último el indicador TAM rezagada en un período presenta mayor impacto y DCREDIT2 menor impacto sobre el PIB no petrolero.

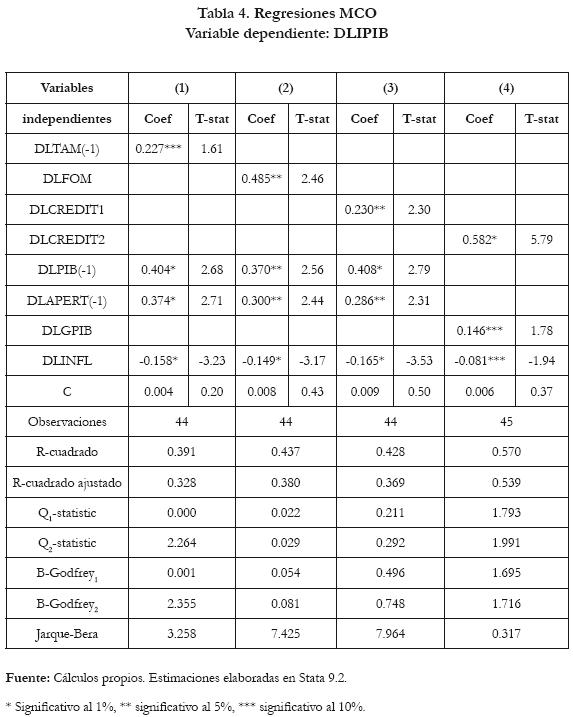

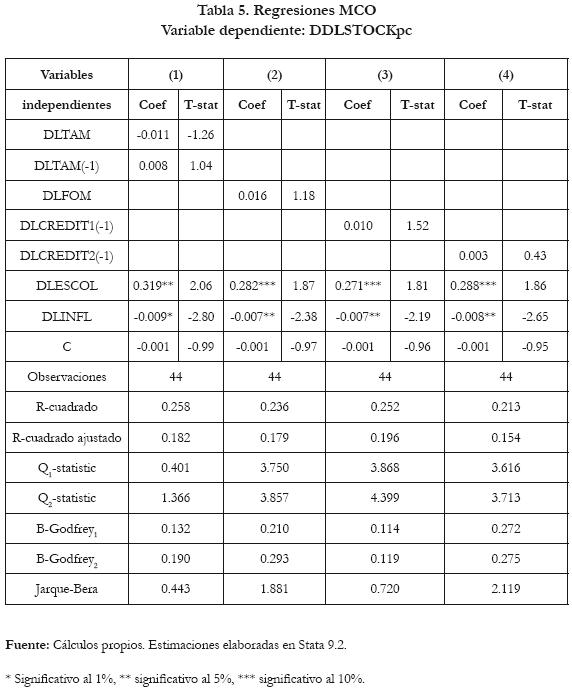

Considerando al indicador de crecimiento al coeficiente inversión-producto interno bruto (IPIB), los resultados demuestran relación positiva y elevada a través de valores contemporáneos de los indicadores de desarrollo financiero FOM, CREDIT1 Y CREDIT2 y del valor rezagado de TAM. La variable TAM resultó significativa para este caso en 10%. En cuanto al stock de capital per cápita (STOCKpc), ningún indicador de desarrollo financiero resultó adecuado para explicar la relación, evidenciado a través de la no significancia de los coeficientes de las variables. Estos resultados se pueden observar en las tablas No. 4 y No. 5, respectivamente. Finalmente, la tabla No. 6 contiene las regresiones utilizando como variable explicada el indicador de crecimiento eficiencia (EFIC). Los resultados son consistentes con los reflejados en el PIB per cápita y el PIB no petrolero per cápita, esto es, las variables TAM en valor rezagado en un período y CREDIT2 se relaciona de manera positiva y en magnitud similar con el crecimiento de la economía. Igualmente el valor contemporáneo de TAM impacta de manera negativa sobre el crecimiento de la economía.

D. Análisis.

Como muestran los resultados de todas las ecuaciones estimadas, los indicadores elaborados de desarrollo financiero TAM rezagada en un período y DCREDIT2 presentan efecto positivo a la hora de explicar el crecimiento económico representado a través del PIB per cápita total de la economía, el PIB no petrolero per cápita y el residuo EFIC de eficiencia. En todas las regresiones, los coeficientes reflejan similar magnitud y significancia estadística, lo cual determina la capacidad del sector financiero en su papel de canalizar los recursos de la economía hacia el sector productivo. Estos resultados tienen concordancia con los obtenidos por King y Levine (1993) en su investigación. De allí pues, el establecimiento de la relación positiva entre desarrollo financiero y la actividad económica. Destaca el efecto negativo del valor contemporáneo TAM sobre los indicadores de desarrollo antes mencionados. Este resultado explica como en el corto plazo, los recursos son captados y retenidos en espera de colocaciones en inversiones rentables.

En cuanto a los resultados utilizando como variable endógena el coeficiente inversión sobre el PIB de la economía (IPIB), solamente el indicador de desarrollo financiero TAM no resultó lo suficientemente significativo. El resto de los indicadores mostraron relación contemporánea positiva en el crecimiento económico y en mayor medida en comparación con el resto de los indicadores de crecimiento. Estos resultados concuerdan con los establecidos por King y Levine (1993), Rajan y Zingales (1998), Berthelemy y Varoudakis (1996). En cuanto a los efectos y relación de los indicadores de desarrollo financiero sobre el indicador de crecimiento stock de capital per cápita (STOCKpc), no hubo ninguna relación estadísticamente significativa.

En relación a las variables de control, los coeficientes son estadísticamente significativos en todas las regresiones y muestran signos acorde con el sentido de la relación16. En el caso de la tasa de escolaridad (ESCOL) y el grado de apertura de la economía (APERT), estos evidencian relación positiva sobre el crecimiento económico, de acuerdo a los postulados de las teorías modernas del crecimiento y del comercio internacional17. Con respecto a este último, sus efectos sobre el crecimiento no es inmediato, generalmente de observan en períodos sub-siguientes, por lo que rezagada en un período revela relación positiva. En el caso de la inflación (INFL), deja ver relación negativa sobre el crecimiento. Este resultado es compatible con el impacto que suelen tener los procesos inflacionarios sobre el crecimiento de las economías. En el caso del indicador de crecimiento coeficiente gasto público sobre el PIB de la economía, ninguno de los indicadores de desarrollo financiero tuvo significancia estadística al momento de explicar el crecimiento económico. Esto demostró que en el caso particular de Venezuela y en el modelo especificado, el gasto público en razón del PIB total (GPIB) en sus valores contemporáneos y rezagados no tiene poder predictivo sobre el crecimiento de la economía.

Conclusiones.

Los resultados derivados del presente estudio proporciona suficiente evidencia empírica para afirmar que en Venezuela existe relación estadísticamente significativa entre el desarrollo financiero y actividad económica, resultado consistente con los trabajos de King y Levine (1993), Rajan y Zingales (1998), Berthelemy y Varoudakis (1996), Arestis, Demetriades y Luintel (2001),Loayza y Ranciere (2002), establecida mediante la utilización de indicadores de desarrollo financiero y de crecimiento económico. Los resultados producto de la aplicación de métodos econométricos establecen que los indicadores de desarrollo financiero tamaño del sistema financiero (TAM), fomento al crecimiento (FOM) y de distribución del crédito (DCREDIT1 y DCREDT2), pueden ser considerados a la hora de medir la relación, de manera oportuna y consistente.

La evaluación del modelo especificado otorga evidencia estadística para establecer que el desarrollo financiero incide de manera positiva sobre la actividad económica en Venezuela. En este sentido, se puede afirmar que los indicadores de desarrollo financiero denominados tamaño del sistema financiero (TAM) y distribución del crédito en función del PIB de la economía (CREDIT2), son los más consistentes al medir los efectos sobre el crecimiento económico, debido a que resultaron estadísticamente significativas sobre los indicadores de crecimiento. Es por ello que se recomienda que ambos indicadores de desarrollo financiero sean considerados para establecer y medir la relación con la actividad económica en estudios de similar naturaleza.Cabe destacar que el impacto negativo del valor contemporáneo del indicador TAM sobre la actividad económica, puede ser explicado como en el corto plazo, los recursos son captados y retenidos en espera de colocaciones en inversiones rentables. La inestabilidad macroeconómica persistente en las últimas décadas en la economía venezolana no logra canalizar de manera inmediata los recursos captados por el sector financiero.

Con respecto a los indicadores de crecimiento, es importante resaltar al indicador inversión en razón del PIB total (IPIB), ya que resultó en general, en más apropiado para recoger la relación con las variables explicativas, debido a que todos los indicadores de desarrollo financiero muestran relación estadísticamente significativa. A través de esto se puede establecer que el desarrollo financiero influye en el crecimiento económico de manera mucho más efectiva, vía canalización de recursos hacia la inversión, y su promoción sostenida y permanente en el crecimiento de la economía. Los indicadores de desarrollo financiero no resultaron estadísticamente significativos sobre el indicador de crecimiento stock de capital per cápita (STOCKpc), razón por la cual, este último resulta inadecuado y no se recomienda para medir la relación objeto de estudio en el caso particular de Venezuela.

Es preciso hacer énfasis en que la variable gasto público en razón del PIB total (GPIB) no tuvo significancia estadística en ninguna de las regresiones. En virtud de este resultado, es posible afirmar que en el caso de Venezuela y en el período de estudio, el gasto público no tiene capacidad para generar crecimiento. Aunque esta variable solo funge como variable de control, es preciso investigaciones para sus posibles canales de transmisión e impacto sobre el crecimiento. Como era de esperarse, el valor contemporáneo de la inflación presenta signo negativo y significativo sobre todos los indicadores de crecimiento, resultado compatible con el estudio de Guerra y Dorta (1999). En este sentido, los bajos coeficientes presumen que el efecto marginal de la relación sobre el crecimiento se disipa gradualmente a medida que ésta toma valores elevados.

Finalmente, en virtud de los resultados obtenidos, es importante recalcar la importancia e implicaciones de una adecuada supervisión y regulación y, de políticas públicas que impulsen el desarrollo financiero, debido a que con ello se estaría incentivando el crecimiento de la economía. Esto va desde políticas macroeconómicas para la estabilidad económica y financiera, que incentiven la intermediación financiera, hasta la disposición de un marco regulatorio en pro de la estabilidad del sector, todo esto para crear una estructura adecuada con el fin de facilitar al sistema financiero la capacidad necesaria para identificar y movilizar el ahorro hacia inversiones adecuadas.

NOTAS

* El siguiente trabajo es una versión resumida de la Tesis de Grado para optar al título de Magíster Scientiarum en Moneda e Instituciones Financieras en la Universidad Central de Venezuela.

1 El efecto sustitución implica que cuando baja el tipo de interés, el ahorro disminuye. El efecto renta implica que al bajar el tipo de interés, disminuye el consumo (ya que disminuyen los ingresos) y aumenta el ahorro. Para mayor información acerca de esta afirmación, véase Jappelli y Pagano (1994).

2 Estos vínculos son expuestos en la obra de Adam Smith, La Riqueza de las Naciones (1776).

3 King y Levine (1993) enfatizan que según Schumpeter, esto era posible por las funciones de canalización y movilización del ahorro, evaluación de proyectos, diversificación de riesgos, monitoreo de administradores y reducción de costos de transacción.

4 En efecto, el debate giraba en torno a que el desarrollo financiero era una resultante del crecimiento económico, y no una determinante de ésta.

5 Entendida la represión financiera como un conjunto restricciones (políticas, leyes y regulaciones) los cuales no permiten a los intermediarios financieros, operar de la manera más eficiente posible.

6 Para mayor información, véase Demetriades y Luintel (1996).

7 Aunque hay que diferenciar en ambos casos: en el modelo de Solow con progreso tecnológico, la tecnología es exógena y en el caso del modelo de Romer, se considera de manera endógena.

8 Implica que la producción presente rendimientos crecientes de escala.

9 De hecho, en el estudio de King y Levine (1993) hace referencia como un indicador de la profundidad financiera, en tono a los estudios previos de Goldsmith (1969) y McKinnon (1973).

10 Este dato es el equivalente a M3.

11 La explicación radica en que el sector petrolero obedece a políticas de precios y de volumen de la OPEP, por lo cual no queda explícitamente clara la relación y el impacto del desarrollo financiero sobre el sector. No obstante, siguiendo en línea con la literatura, utilizaremos igualmente el producto interno bruto total de la economía, para cuantificar y mostrar en qué medida este indicador de crecimiento recoge el efecto del desarrollo financiero.

12 La variación del stock del capital entre Pineda, Palacios, Baptista y la construida en el BCV alcanzaron valores de correlación por encima de 0.94.

13 Equivale al residuo de Solow, expuesto en la contabilidad del crecimiento.

14 Incluye educación secundaria y universitaria.

15 En el caso particular de Venezuela, el mecanismo que explica esa relación negativa, se debe al efecto distorsionante que ejerce sobre la acumulación de capital (véase ''Efectos de la Inflación sobre el Crecimiento de Venezuela'' de José Guerra y Miguel Dorta).

16 En principio se utilizaron variables ficticias (dummy), pero los resultados mostraron relaciones incoherentes y las regresiones se salían de los supuestos clásicos del modelo lineal, por lo tanto, no se incluyen. Igualmente, se consideró una variable dummy para los años en donde había represión y liberalización financiera, pero restaba poder predictivo. No obstante, no se justifica su inclusión, ya que de acuerdo a la literatura consultada para el presente estudio, la represión y los episodios de crisis financieras disminuye el efecto sobre el crecimiento, mas no lo afecta significativamente como para considerarla como un fenómeno estructural. (véase ''Crisis and Growth: a Latin American Perspective'' de Sebastián Edwards).

17 Paul Krugman enfatiza que para obtener beneficios del comercio internacional y que se ven reflejados en el largo plazo sobre el crecimiento de las economías, no hace falta ventajas comparativas.

Referencias Bibliográficas

Arestis, P., & Et Al. (2001). Financial Development and Economic Growth: the Role of Stock Markets. Journal of Money, Credit Banking, Vol. 33, No 1, pp 16-41. [ Links ]

Arreaza, A., & Pedagua, L. E. (2006). Determinantes de los cambios en la productividad total de los factores en Veneuzuela. Banco Central de Venezuela. Colección Economía y Finanzas , Serie Documentos de Trabajo No. 71. [ Links ]

Beck, T., & Et Al . (1999). Financial Intermediation and Growth: Causality and Causes. Central Bank of Chile, Working papers , No. 56. [ Links ]

Bencivenga, V. R., & Smith, B. D. (1991). Financial Intermediation and Endogenous Growth. The Review of Economis Sutides , Vol 58, No. 2, pp 195-209. [ Links ]

Berthelemy, J. C., & Varroudakis, A. (1996). Economic Growth, Convergence Clubs, and hte Role of Financial Development. Oxford Economics Papers, New Series , Vol. 48, No. 2, pp 300-328. [ Links ]

Blackburn, K., & Hung, V. T. (1998). A Theory of Growth, Financial Development and Trade. Económica, New series , Vol. 65, No. 257, pp 107-124. [ Links ]

Carvajal, A., & Zuleta, H. (1997). Desarrollo del Sistema Financiero y Crecimiento Económico . Banco de la República. , Docmuento No. 67. [ Links ]

Claessens, S., & Leaven, L. (2003). Financial Development, Property Rights, and Growth. The Journal of Finance , Vol. 58, No. 6, pp 2401-2436. [ Links ]

Demetriades, P. O., & Luintel, K. B. (1996). Financial Development, Economic Growth and Banking Sector Controls: Evidence form India. The Economic Journal , Vol. 106, No. 435, pp 359-374. [ Links ]

Edwards, S. (2007). Crises and Growth: A Latin American perspective. National Bureau of Economic Research. Working paper , No. 13019. [ Links ]

Fisman, R., & Love, I. (2003). Trade Credit, Financial Intermediary Development, and Industry Growth. The Journal of Finance , Vol. 58, No. 1, pp 353-374. [ Links ]

Greene, W. (1999). Análisis econométrico . Madrid: Pearson. [ Links ]

Greenwood, J., & Jovanovic, B. (1990). Financial Development, Growth and the Distribution of Income. The Journal of Political Economy , Vol. 98, No. 5 Part 1, pp. 1076-1107. [ Links ]

Guerra, J., & Dorta, M. (1999). Efectos de la inflación sobre el crecimiento de Venezuela. Serie Documentos de Trabajo del Banco Central de Venezuela , No. 20. [ Links ]

Hernández, L., & Parro, F. (2004). Sistema Financiero y Crecimiento Económico en Chile. Banco Central de Chile , Documento de Trabajo No. 291. [ Links ]

Japelli, J., & Pagano, M. (1994). Saving, Gorwth and Liquidity Constraints. The Quartely Journal of Economics , Vol. 109, No. 1, pp 83-109. [ Links ]

King, R. G., & Levine, R. (1993). Finance and Growth: Schumpeter Might be Right. The Quarterly Journal of Economics , Vol. 108, No. 3, pp 717-737. [ Links ]

Levine, R. (1997). Desarrollo financiero y crecimiento económico: Enfoques y temario. Journal of economic Literature , Vol. XXXV, pp. 688-726. [ Links ]

Loayza, N., & Ranciere, R. (2002). Financial Development, Financial Fragility, and Growth. [ Links ]

Loayza, N., & Ranciere, R. (2004). Financial Development, Financial Fragility, and Growth. International Monetary Fund. Working paper . [ Links ]

Loayza, N., & Ranciere, R. (2006). Financial Development, Financial Fragility, and Growth. Journal of Money, Credit, and Banking , Vol. 38, No. 4. [ Links ]

Lucas, R. E. (1998). On hte machanics of ecnomic development. Journal of monetary Economics , No. 22, pp. 3-42. [ Links ]

Mishkin, F. S. (2008). Moneda, Bancs y mercados financieros. Mexico: Pearson Educación. [ Links ]

Galindo, A. (2003). El Papel del Sistema Bancario en el Crecimiento. Notas para el Coloquio Latino Americano , Documento no Publicado. [ Links ]

Rajan, R., Zingales, G. (1998). Financial Dependence and Growth. The American Economic Review , Vol. 88, No. 3, pp 559-586. [ Links ]

Roubini, N., & Martin, X. S. (1991). Financial Dvelopment, The Trade Regime and Economic Growth. National Bureau of economic Research Working paper , No. 3876. [ Links ]

Woldridge, J. (2001). Introduccion a la econometría: un enfoque moderno. Mexico: International Thomson Editores. [ Links ]