Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.20 Medellín dez. 2012

ARTÍCULOS

Efecto contagio de la crisis internacional afecta el crecimiento económico en 2012: análisis de coyuntura y perspectivas de la economía colombiana en 2013*

Ramón Javier Mesa C.**; Mauricio López G.***; Jessica Salazar V.****

** Profesor, Departamento de Economía, Universidad de Antioquia. Docente de Cátedra, Escuela de Economía Universidad Nacional de Colombia, sede Medellín. Dirección electrónica: rjmesa@economicas.udea.edu.co.

*** Profesor, Departamento de Economía Universidad de Antioquia. Coordinador, Grupo de Macroeconomía Aplicada. Dirección electrónica: malopez@economicas.udea.edu.co.

**** Joven Investigadora Universidad de Antioquia. Estudiante en Formación del Grupo de Macroeconomía Aplicada. Dirección electrónica: jessicasalazarvasquez@gmail.com.

Primera versión recibida: Noviembre 23 de 2012; versión final aceptada: Diciembre 18 de 2012

-Introducción. –I. Panorama de la economía mundial. –A. Efecto contagio en torno a las políticas de Estados Unidos Y Europa. –B. El comportamiento de la inflación. –C. Situación de los países con bajo ingreso. –II. Panorama económico en América Latina y el Caribe. –III. Situación de la economía colombiana. –IV. –V.

RESUMEN

Artículo que analiza el desempeño de la economía mundial para países desarrollados, sub desarrollados y América Latina en el año 2012, se hace hincapié en la economía colombiana y se analiza el mercado laboral. Finalmente, se dan a conocer las perspectivas del año 2013 que se tienen para Colombia. En el artículo se elabora análisis comparativo en los principales indicadores macroeconómicos entre las más destacadas economías de América Latina, también se revisan los indicadores en el tiempo y por sector económico productivo a nivel de Colombia. Se hace un análisis acerca del desempeño de la fuerza laboral colombiana y acerca de las proyecciones que se han elaborado para el año 2013.

Palabras clave: Desempeño económico, deuda pública, desempleo, economía laboral, inflación.

ABSTRACT

This article analyzes the world economy development in 2012 for developed, underdeveloped and Latin American countries, emphasizing the Colombian economy and analyzing the labor market. Finally, prospects for Colombia in 2013 are exposed. In this article a comparative analysis is realized using the main macroeconomic indicators for the most outstanding economies in Latin America, additionally there is an analysis for these indicators in the time and taking into account a sectorial analysis for the case of Colombia. There is an analysis for the development of Colombian labor force and for the prospects which have been done for 2013.

RÉSUMÉ

L'article analyse la performance de l'économie mondiale des pays développés, sous-développés et de l'Amérique latine pour l'année 2012, en mettant l'accent sur le cas de l'économie colombienne et notamment l'analyse de son marché du travail. Nous présentons également les perspectives de 2013 pour la Colombie. Une analyse comparative des principaux indicateurs macroéconomiques entre les pays leaders de l'Amérique Latine est réalisée, ces indicateurs sont également évalués dans le temps et par secteur de production économique pour la Colombie. Une étude sur la productivité de la force de travail colombienne ainsi que sur les projections qui on été faites pour l'année 2013 est réalisée.

Mots-clés: Croissance économique, la dette publique, chômage, économie du travail, l'inflation.

Clasificación JEL: E31, E6.

I. Panorama de la economía mundial

En la última década dos fuertes crisis han tocado a la puerta de las economías desarrolladas, en primer lugar, la crisis financiera mundial de la pasada década tuvo como antesala niveles de tasas de interés relativamente bajas, que permitieron a consumidores y firmas demandar grandes cantidades de crédito (especialmente hipotecario) sin respaldo suficiente. Estos créditos fueron vendidos a nivel internacional en paquetes que incluían hipotecas buenas y malas en términos de rentabilidad para los inversionistas, pero que se hacían pasar por paquetes cuya calificación de riesgo era AAA (la más alta calificación, fiable, estable y de bajo riesgo).

En segundo lugar, la crisis de la deuda soberana en Europa ha generado un periodo de incertidumbre en la economía mundial, tras el descubrimiento de una falsificación de las cuentas nacionales de Grecia para hacer parte de la Zona Euro en el 2000; cuando en realidad presentaba generación baja de ingresos, exportaciones poco competitivas y un excesivo nivel de gasto público; situación por la que los países de la Zona Euro no veían conveniente tener que salvar un país que ocasionó importantes abusos frente a la zona económica más grande del mundo, cuando el porcentaje que aportaba Grecia al PIB de la Zona Euro era aproximadamente del 2,6%; finalmente, se decidió hacer un paquete de rescate en conjunto con el FMI para aliviar la deuda externa que Grecia tenía, a cambio de compromisos de estabilización de la economía, competitividad y confianza. Sin embargo, el paquete no contaba con credibilidad para los inversionistas, situación que empezó a afectar a los otros países de la zona económica5.

En general, las economías alrededor del mundo están prevenidas frente a la situación económica no tan favorable por la que atraviesan las economías que son consideradas las más fuertes a nivel mundial, razón suficiente para que a nivel global se tengan acuerdos comerciales. Además, las economías más competitivas cuentan con la característica que les posibilita ser más fuertes y capaces de soportar con mayor facilidad acontecimientos económicos desfavorables en el contexto internacional, no obstante tras el paso de los años, muchos países se han desestabilizado en materia económica, tal es el caso de la China y algunas economías emergentes que han tenido una desaceleración económica para el año 2012, e incluso Estados Unidos ha tenido una débil recuperación en su actividad económica.

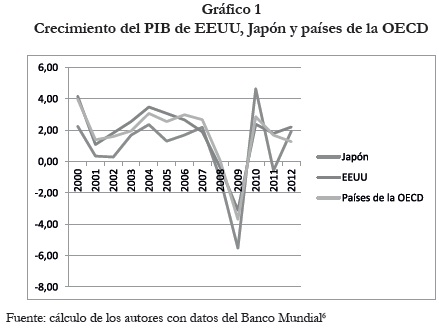

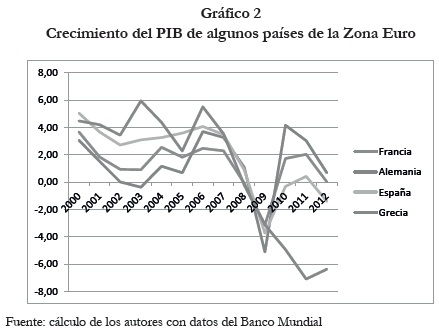

Ahora bien abarcando un panorama general, se muestra que el crecimiento económico a nivel mundial fue de 2,25% en el segundo trimestre de 2012, mientras para el segundo semestre del mismo año, el crecimiento aumento a 2,75% (Fondo Monetario Internacional, 2013). En particular, Estados Unidos presentó un débil crecimiento del PIB en el cuarto trimestre del 2012 debido principalmente a una reducción en la inversión de inventarios y al gasto de defensa. De acuerdo al gráfico 1 y al gráfico 2, las economías avanzadas presentan una tendencia a mayor crecimiento, mientras que para la zona euro la situación parece ser no tan favorable.

De los gráficos 1 y 2 se puede observar, que las economías que tienen crecimientos más volátiles son Estados Unidos y Japón en cuanto a su Producto Interno Bruto; en EEUU y Japón para el año 2012 se presentan aumentos en el crecimiento del PIB; en el caso de los países de la Zona del Euro no hay volatilidades tan marcadas en el crecimiento del PIB, pero en general desde el año 2000 hasta el 2012 hay una tendencia negativa del Producto Interno Bruto, sin embargo ha habido crecimiento pero en menor proporción en comparación con los años anteriores, a excepción de Grecia que ha presentado fuertes decrecimientos en el PIB.

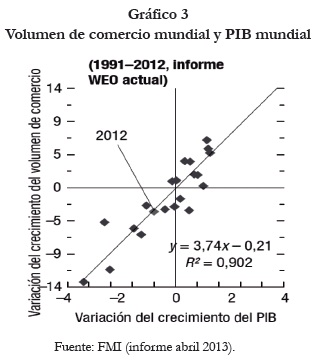

Por otra parte, los saldos en cuenta corriente a nivel mundial, han disminuido principalmente porque se ha presentado un crecimiento más lento en las actividades de comercio internacional y porque el volumen del comercio en relación con el PIB mundial presenta una amplia volatilidad, de hecho el volumen del comercio entre las distintas economías se ha reducido en 2012. En términos generales, el crédito en la balanza comercial por exportaciones y el débito por importaciones también han disminuido, es decir el crecimiento desacelerado de la balanza comercial es una de las causas por las que se ha generado la desaceleración en el crecimiento del PIB a nivel mundial. A continuación, en el gráfico 3 se presenta la relación existente entre la variación del crecimiento del volumen comercial y la variación del crecimiento del PIB, las cuales fueron medidas a nivel mundial.

El anterior estudio fue realizado teniendo en cuenta, el crecimiento mundial del volumen de comercio y del PIB desde 1991 hasta 2012, de lo cual se puede observar la existencia de una correlación positiva, es decir con todo lo demás constante, cuando el crecimiento del PIB mundial aumentó para el periodo de análisis en un 1%, hubo un crecimiento de 3,74% en el volumen del comercio mundial; adicional a ello la anterior regresión presenta un Rcuadrado de 0,902, lo que quiere decir que variabilidad del crecimiento del volumen de comercio mundial es explicada por la influencia lineal de la variabilidad del PIB mundial en un 90,2%.

A. Efecto contagio en torno a las políticas de Estados Unidos y Europa

La recesión de Estados Unidos y la crisis de la deuda soberana en Europa han ocasionado efectos contagio a nivel mundial, particularmente se ha generado una menor demanda de las materias primas tales como metales, combustibles y productos agropecuarios para la producción industrial, principalmente en economías emergentes; es decir, se han ido reduciendo de los precios internacionales de los commodities. Además se reducen las remesas de los inmigrantes a sus países de natalidad, principalmente por un aumento del desempleo de la fuerza laboral de dichas economías avanzadas que hoy en día atraviesan por una situación difícil (Ferrari, 2008).

En general, las políticas que se han realizado en Estados Unidos y Europa han generado gran incertidumbre acerca de su efectividad, lo cual conlleva a restricciones en la inversión que son reflejadas en las relaciones de comercio exterior entre países y en correcciones en los mercados financieros a causa de la aversión al riesgo que se está viviendo a nivel mundial.

Además la incertidumbre en las políticas afecta negativamente a la inversión (John Maynard Keynes, 1936), siendo esta la de mayor volatilidad en la actividad económica agregada porque depende de acontecimientos futuros1, donde aumentos en la incertidumbre hacen que las decisiones de los inversionistas estén incentivadas a posponerlas. En general, la incertidumbre se ve afectada por cambios en las perspectivas económicas.

B. El comportamiento de la inflación

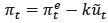

Desde que se dio la gran recesión, la inflación se ha mantenido estable y en los últimos años ha resultado ser menos volátil, lo que ha generado que las expectativas de inflación permanezcan constantes, siendo esto una causa que ha permitido que los Bancos Centrales cumplan con las metas de inflación, de esa manera han ganado credibilidad. De otra parte como principal instrumento que los países han utilizado para controlar la inflación se ha recurrido a generar aumentos en las tasas de interés, siendo ésta última una política monetaria contractiva, ocasionando contracciones en la economía que se pueden ver reflejadas en aumentos en el desempleo (Phillips – 1959).

La curva de Phillips se centra en el análisis entre la inflación y el desempleo, donde la inflación está dada por πt, la inflación esperada πet, el nivel de desempleo cíclico  y k es considerado como la pendiente la curva de Phillips; su relación está definida de la siguiente manera:

y k es considerado como la pendiente la curva de Phillips; su relación está definida de la siguiente manera:

De la ecuación anterior se observa que el desempleo cíclico tiene una relación negativa con el inflación de un país; ahora bien se pasa a analizar la influencia que tienen las expectativas de inflación en la inflación y en las metas inflacionarias que fijan los bancos relación definida de la siguiente manera:

Donde π* son las metas inflacionarias que fijan los bancos centrales, en general se ha ido observando que los coeficientes α y β en los últimos años han tendido a valores cercanos a cero, lo cual quiere decir que las expectativas de inflación están ancladas, en otras palabras la gente cree que la inflación permanecerá constante.

Desde otra perspectiva, cuando en una economía hay muchas personas buscando trabajo, inflación tiende a ser más baja puesto sus salarios de reserva son más bajos, por ende la tiene menos dinero, generando que los niveles de precios en la economía no aumenten mucho. Adicionalmente, el cumplimiento de las metas de inflación ha generado credibilidad hacia los Bancos Centrales por parte de la gente, lo que genera que las expectativas inflación sean bajas y por ello se piense que el nivel general de precios no tendrán en el significativos aumentos, por tanto los trabajadores no están incentivados a realizar importantes presiones para aumentos en sus niveles salariales, por lo tanto año a año se bajos aumentos salariales y con ello los niveles generales de precios no aumentan en medida.

C. Situación de los países con bajo ingreso

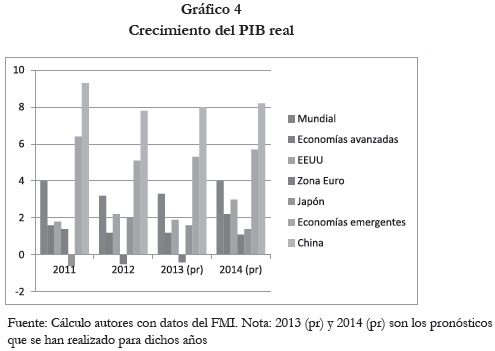

Los países de bajos ingresos han venido experimentando altos crecimientos del PIB últimos años en comparación porcentual con las economías avanzadas, sin embargo no quiere decir que realmente el PIB sea más grande en países subdesarrollados. Una particularidad que viven los países abundantes en recursos naturales, es que han experimentado importantes crecimientos en la economía, una de la razones son los continuos aportes que genera la Inversión Extranjera Directa (IED), sin embargo se debe ser cuidadoso con la anterior afirmación puesto que la IED es conocida como los capitales golondrina que aportan al crecimiento del PIB pero que una vez que generen rentabilidad dan vuelta de nuevo a los países de origen, es decir el valor agregado retorna al país del cual proviene la inversión (gráfico 4).

II. Panorama económico en América Latina y el Caribe

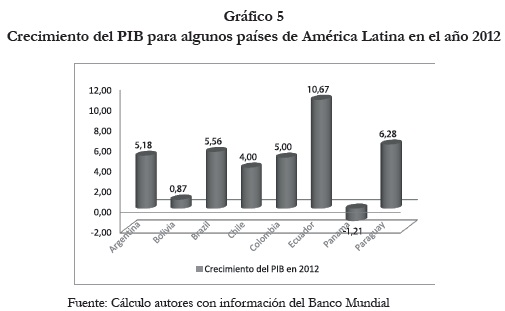

América Latina y el Caribe tuvo un crecimiento del PIB moderado en el año 2012, dicho crecimiento se dio principalmente por la firmeza en la demanda interna que presentan las economías latinoamericanas, incluso en presencia de los altos niveles en los precios de las materias primas, lo cual ha generado aumentos en el déficit en cuenta corriente. Para el tercer trimestre del año 2012 hubo un crecimiento positivo en el PIB de los países de América Latina (gráfico 5), entre los que tuvieron mayor crecimiento se encuentran: Ecuador, Paraguay, Brasil, Argentina y Colombia a unas tasas de 10.67%, 6.28%, 5.56%, 5.18% y 5% respectivamente; por su parte Panamá presentó un crecimiento del PIB negativo de 1.21%.

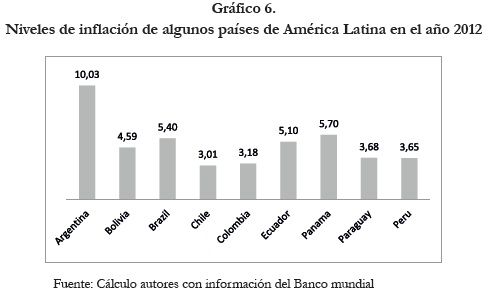

Adicional a lo anterior, se hace importante resaltar que en América Latina y el Caribe el PIB real descendió de 4,5% en el año 2011 a 3% en 2012, debido principalmente a la reducción de las exportaciones (la demanda externa disminuyó). Con respecto a la deuda y los déficits fiscales de muchos países de América Latina y el Caribe, se encuentran en altos niveles, incluso los niveles de endeudamiento y de déficit fiscal son mucho más altos en comparación al periodo antes de la crisis (Fondo Monetario Internacional, 2013). Además de que los países de América Latina cerraron el año con niveles moderados de inflación, de hecho en su mayoría presentaron tasas de un dígito, a excepción de Argentina cuyo nivel de inflación para el 2012 fue de 10,03% (gráfico 6).

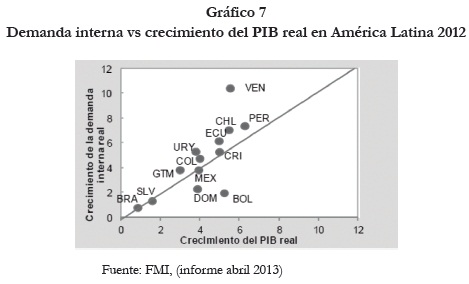

En términos generales, América Latina ha tenido crecimientos económicos favorables en los últimos años, generados en primera instancia por acumulación de factores productivos, principalmente el factor trabajo. Además se ha estimulado a la competencia y se ha invertido en capital humano, lo cual ha contribuido a mejorar la productividad. No obstante, el crecimiento de América Latina fue más marcado hacia finales del 2012, año en el cual el crecimiento del PIB real fue de 3%2. A continuación, en el gráfico 7 se observa la existencia de una correlación positiva entre el crecimiento de la demanda interna real y el crecimiento del PIB real, lo cual quiere decir que los países con mayor crecimiento en la demanda interna presentan mayor crecimiento del PIB, lo que incentiva a las economías a generar políticas económicas en pro de aumentar la demanda interna y con ello hacer que el PIB aumente, siendo éste considera como uno de los principales indicadores de prosperidad económica en materia macroeconómica.

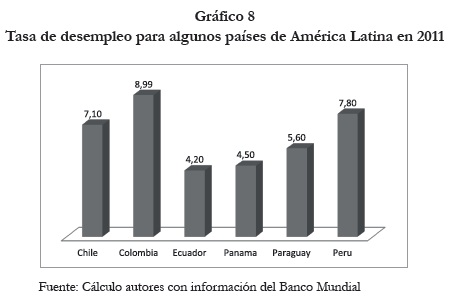

Ahora bien, con respecto a las tasas de desempleo de algunos países latinoamericanos, en el gráfico 8 se muestra que en general las tasas de desempleo en esos países de América Latina son de un dígito, no obstante los que presentan mayor tasa de desempleo para el año 2011 se encuentran Colombia y Perú con 8.99% y 7.8% respectivamente; por su parte, el país que presenta una menor tasa de desempleo es Ecuador cuya tasa fue del 4.2%.

III Situación de la economía colombiana

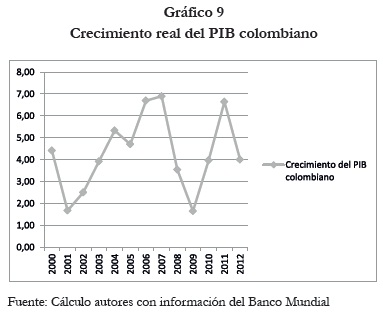

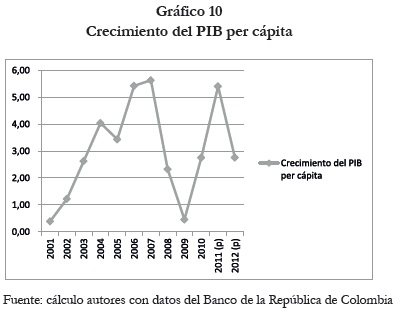

La economía colombiana en el año 2012 tuvo un crecimiento del 4% con respecto al año 2011 (cuyo crecimiento con respecto al año 2010 correspondió a 6.6%), es decir para el año 2012 la tasa de crecimiento de la economía fue un poco menor que en el último año (gráfico 9). Se hace importante resaltar que desde la crisis que hubo en Colombia en el año 1999 el nivel del PIB real ha venido aumentando. Dicho crecimiento también se ha mantenido en el PIB por persona, alcanzado los niveles más altos de crecimiento en la última década en los años 2006, 2007 y 2011.

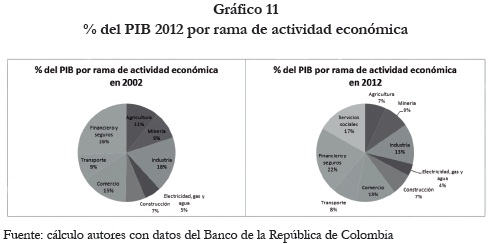

Adicional a lo anterior, se puede observar en el gráfico 11 que entre los sectores productivos de Colombia que más se destacan están: la rama de actividad económica de establecimientos financieros, seguros, actividades inmobiliarias y servicios a las empresas cuyo aporte al PIB es del 22%; en segundo lugar se encuentra, el sector de actividades de servicios sociales, comunales y personales con un aporte al PIB del 17%; en tercer y cuarto lugar los sectores industria y comercio con aportes al PIB del 13%; seguido del sector explotación de minas y canteras, el cual es considerado como un sector dinámico en la economía del país, no obstante vale la pena resaltar que su producción no genera demasiados encadenamientos productivos que permitan mejorar la productividad y el dinamismo de otros sectores en la economía, además, no es un sector demandante de mano de obra calificada, ni un sector generador de empleo (generó 220000 empleos en el año 2012) y es importante resaltar que la actividad minera perjudica en gran medida las condiciones ambientales del país. No obstante, el buen desempeño del sector ha generado mayores aportes impositivos al país, aumentos en las exportaciones que permiten amortiguar el déficit en cuenta corriente ocasionando mejorías en el saldo comercial y aumentos en el volumen de las reservas internacionales. Analizando el dinamismo del sector minería se debe tener en cuenta que en el corto plazo se generan condiciones favorables en cuanto al crecimiento de la economía colombiana, entre los cuales se tiene que el aporte al PIB fue de 9% para el año 2012, generando aproximadamente el 70% del valor de las exportaciones y un 40% de los ingresos de la Balanza de Pagos (Banrep, 2013 Marzo). Finalmente entre los sectores productivos más destacados se encuentra transporte con un aporte al PIB del 8%, agricultura y construcción con un 7% y suministro de electricidad, gas y agua con un 4%.

Por su parte, las exportaciones colombianas no tienen una tendencia al crecimiento, principalmente por los efectos de la revaluación del peso colombiano, lo cual ocasiona pérdidas de competitividad al país, sin embargo, se observa que ha habido una tendencia a aumentar en el índice de importaciones año a año desde 2000 hasta 2012 (gráfico 12).

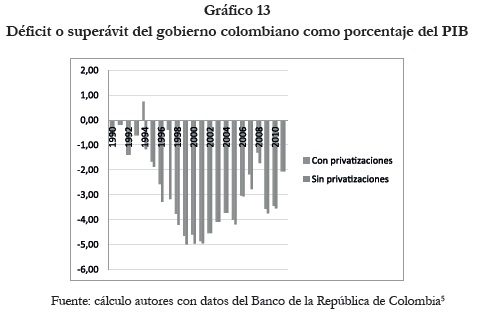

En las últimas dos décadas el gobierno colombiano ha tenido un comportamiento deficitario, que de una forma u otra ha sido respaldado por el crecimiento del PIB4. Las variaciones en este indicador están relativamente atadas al comportamiento de la economía. A finales de la década de 1990, la crisis económica y el gasto realizado por el gobierno el pos de confrontarla hicieron que incrementará en gran proporción la ratio déficit-PIB, sin embargo, el repunte posterior de la economía permitió que el indicador tuviera cifras más moderadas. En los años 2009- 2010 el déficit como proporción del PIB incremento principalmente por el contagio de la crisis financiera internacional. Para el año 2011 el indicador ha sido más controlado, sin embargo, se destaca que durante los últimos 20 años el saldo del gobierno nacional no ha sido superavitario sin privatizaciones y sólo en 1994, dada la privatización de empresas del estado se alcanzó un superávit menor al 1%.

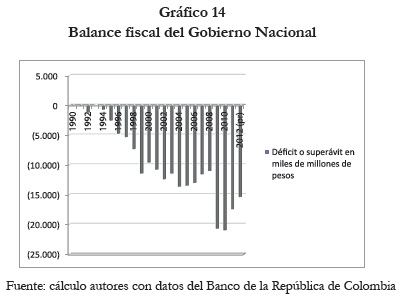

En referencia al gasto absoluto del Gobierno Nacional, se destaca que en los últimos cuatro años, es decir, en el periodo 2009-2012 el déficit de Colombia ha estado sobre los 15 billones de pesos, una cifra no alcanzada años atrás y que incluso corregida por la inflación del periodo sigue siendo el nivel más alto de los últimos tiempos.

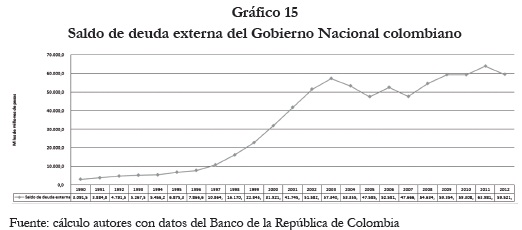

Con respecto al saldo de la deuda externa, este se incrementó en gran medida en el periodo 1996-2003 alcanzando casi los 60 billones de pesos. Los niveles alcanzados para 2011 superaron dicho valor en 8%, rescatando que para 2012 parece iniciarse una tendencia a la disminución de la deuda, similar a la iniciada en el periodo anterior a la crisis financiera.

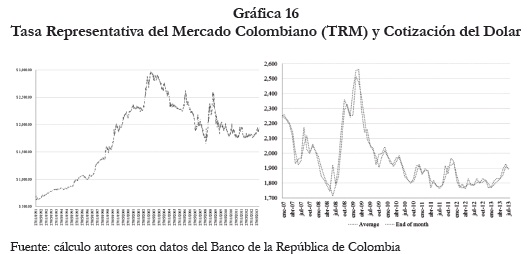

En general después de 2003 queda en evidencia la revaluación constante de la última década que tanto ha perjudicado a los exportadores colombianos alcanzando los niveles más bajos de los últimos 40 años. En el primer trimestre de 2013 parece haber una pequeña devaluación de la moneda colombiana.

Desde el punto de vista nominal, el tipo de cambio ha alcanzado niveles similares a los del periodo anterior a la crisis financiera. Los diez años correspondientes al periodo 2002-2012 tuvieron una tendencia constante a la devaluación del dólar, a excepción del segundo semestre de 2008. Tal como sucedió con el índice de tipo de cambio real para el primer semestre de 2013 parece haber un repunte en la cotización.

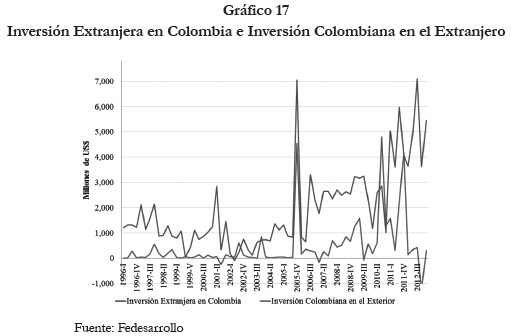

Con respecto a la Inversión Extranjera puede observarse que desde 2012 la inversión extranjera a Colombia pasó de niveles cercanos de 2500 millones de dólares a 5000 millones de dólares. La inversión extranjera de Colombia en el exterior se ha reducido en los últimos dos años y la brecha entre ambas se ha incrementado. Por su parte, la Inversión Extranjera Directa (IED) sigue en aumento aunque si bien esto puede ser beneficioso puesto que posibilita la generación de empleo y el requerimiento tanto de mano de obra calificada como no calificada, se debe tener cuidado con los efectos de los capitales golondrina que de una forma u otra pueden hacer que se desestabilice la economía. En general, la Inversión Colombiana en el extranjero se ha vuelto mucho más volátil en los últimos años6.

Después del repunte del café entre mayo de 2010 y mayo de 2011, se ha venido presentando una lenta pero constante caída en el precio alcanzando niveles similares a los de la crisis financiera, sin embargo para mayo de 2013 parece haber un leve repunte en el precio.

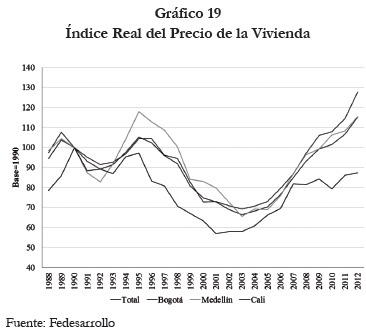

Con respecto al índice de precio de las viviendas se observa que el total nacional tiene un comportamiento relativamente similar a Bogotá y Medellín y un poco más distante de lo que sucede en Cali. Los índices del precio de la vivienda en general disminuyeron hasta 2004 y desde allí iniciaron un incremente sin interrupción hasta 2012.

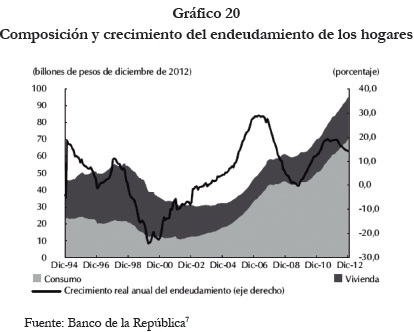

Por otra parte, es importante analizar la composición de endeudamiento de los hogares (gráfico 20). En los hogares colombianos ha aumentado en gran proporción el endeudamiento para consumo, particularmente en este rubro se presenta una correlación negativa (-0.22) para el periodo de análisis lo que brinda evidencia a favor de la teoría de la suavización del consumo. Con respecto al endeudamiento por vivienda se destaca que en la primera mitad de la década del 2000 tuvo una disminución significativa que ha permanecido relativamente estable en los últimos 8 años.

Perspectivas 2013: La economía colombiana con síntomas de agotamiento

A juzgar por algunos resultados alcanzados por la economía colombiana durante 2012, especialmente por el comportamiento negativo de los principales sectores productivos nacionales y la desaceleración del producto interno bruto, PIB, todo parece indicar que los buenos tiempos que se observaron al inicio de esta década representados en mayores ritmos de crecimiento económico, estabilidad y solidez de la economía, entrarían en un ciclo de agotamiento que podría verse reflejado, no sólo en la posibilidad de que siga disminuyendo la actividad económica, sino también, en un deterioro de las condiciones del mercado laboral en 2013. Lo anterior, sigue siendo el resultado de la recesión de las economías industrializadas a consecuencia de los problemas fiscales de algunas economías de la Eurozona, la debilidad del crecimiento económico en los Estados Unidos, la revaluación del peso y la inestabilidad del precio de los commodities, especialmente, el de los productos minero-energéticos.

El peso de estos factores se valida en la evolución que registró el PIB en 2012, cuyo crecimiento promedio al final del año fue de 4,0%, muy por debajo del crecimiento alcanzado en 2011 que fue de 6,6%. Así mismo, uno de los sectores más afectados ha sido la industria en vista de la reducción de la demanda mundial como resultado del lento crecimiento del producto mundial, que ha provocado una desaceleración del comercio internacional, afectando la producción y las ventas de productos industriales. Según datos de la encuesta anual manufacturera del DANE, estas variables al final de 2012 mostraron una caída de más de 4 puntos porcentuales con respecto a 2011. Junto a lo anterior, el panorama luce más complicado cuando se tienen en cuenta los efectos de la revaluación del peso sobre las exportaciones y las importaciones de origen manufacturero, cuyo saldo a final de este año podría registrar un valor negativo de US$32,000 millones.

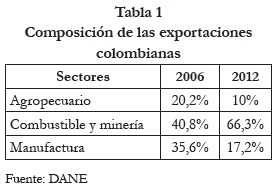

En esta misma dirección, una de las mayores preocupaciones de la caída permanente del precio del dólar, a la par del crecimiento de las importaciones, es el relacionado con la pérdida de participación de las exportaciones agropecuarias y de manufactura dentro del total y la mayor participación de las exportaciones de combustibles y minería, tal como se registra en la tabla 1, que evidencia, probablemente, los efectos negativos de la revaluación de la moneda nacional sobre los denominados sectores transables como son la manufactura y la agricultura, dando paso al conocido fenómeno de la enfermedad holandesa.

La enorme dependencia que registra el país del sector minero-energético, si bien ha generado importantes réditos en materia de crecimiento económico, hoy, por la inestabilidad de los precios mundiales, especialmente el petróleo y el carbón, comienza a padecer los síntomas de una desaceleración de sus exportaciones. Adicionalmente, los conflictos laborales en el Cerrejón y la suspensión de las exportaciones de carbón podrían disminuir en un 40% la producción de este mineral, aumentando el déficit externo, que a finales de 2012 ascendía a un 4% del PIB.

Retos: expansión monetaria y fiscal para frenar la desaceleración

Bajo este horizonte, los retos de política económica en los próximos años sin duda deberán estar enfocados a tratar de evitar una mayor desaceleración de la actividad económica, ajustando la política monetaria y fiscal en función de seguir promoviendo la expansión de la demanda interna. El incremento de la inversión pública será fundamental para impulsar la locomotora de la infraestructura y con ello moderar la caída del PIB. Al respecto, la ejecución de un número importante de proyectos en infraestructura a nivel regional y local, a más de tener un papel significativo en la creación de empleo, deberá conducir a generar efectos positivos en el sector de insumos de la construcción. De la misma manera, la política de construcción de 100.000 vivienda promovidas por el actual gobierno, deberá comenzar a mostrar resultados positivos a mediados del próximos año y con ello proyectar un desempeño favorable del sector constructor.

En el frente monetario, la política de bajas tasas de interés será fundamental para la reactivación del crédito con miras a mantener la dinámica del consumo de los hogares. Al respecto, en la medida que se vayan alcanzando las metas inflacionarias, la posibilidad de continuar con la estrategia de reducción de tasas de interés seguirá presente como mecanismo de política monetaria expansiva para impulsar la economía. Bien es sabido que en el marco de la estrategia de inflación objetivo, el efecto de los cambios en las tasas de interés recae sobre los costos de financiamiento de los gastos de consumo e inversión y sobre el precio de los activos de los agentes. De igual forma, el efecto indirecto de estos cambios contribuye a moderar las expectativas de la inflación futura. Esto último ocurre, además, porque las expectativas de inflación determinan de manera fundamental las tasas de interés de largo plazo.

En general, el papel de la política económica expansiva será determinante para evitar un mayor descenso del PIB en el corto plazo. Sin embargo, mantener expectativas de crecimiento favorables en el mediano plazo dependerá de una agenda de temas que rebasan el análisis de la coyuntura económica. Por ejemplo, es el momento para que el país comience a valorar los impactos a nivel sectorial de los tratados de libre comercio que ha venido implementando, teniendo en cuenta las dificultades por las cuales atraviesan algunos sectores, especialmente la agricultura, que a más de verse afectado por la revaluación del peso y los altos precios de los insumos, comienza a sentir los efectos de la desgravación arancelaria promovida en los TLCs. En este sentido, la posibilidad de invocar cláusulas de salvaguardias para enfrentar tiempos de crisis en algunos sectores agrícolas, será determinante para moderar los impactos negativos de la caída de los precios internos.

De otra parte, la necesidad de definir un marco institucional claro en materia política, económica, ambiental y social que permita definir reglas de juego claras en la explotación minera y en el desarrollo de la infraestructura, será importante, no sólo para el impulso del programa de obras públicas, sino también para consolidar la denominada locomotora de la infraestructura. Así mismo, el reto de las regiones en cabeza de municipios y departamentos para ejecutar los recursos de las regalías en función de proyectos estratégicos que les permita impulsar el desarrollo local, será clave para promover una política pública más eficiente y menos burocrática que genere efectos multiplicadores sobre el conjunto de actores en la región. En este mismo contexto, los avances en el proceso de paz serán claves para consolidar, además de una imagen positiva del país en materia de seguridad, una nueva orientación de la inversión extranjera directa que permita dinamizar la actividad productiva en aquellas zonas de conflicto, que por lo general, concentran un volumen de recursos altamente productivos en materia agrícola, minera y ambiental.

Por último, terminamos este informe presentando en la Tabla 2 las proyecciones para el período 2013-2014 elaborada por el grupo de Macroeconomía Aplicada de la Facultad de Ciencias económicas de la Universidad de Antioquia.

NOTAS

* Este artículo es producto de la línea de investigación en Análisis de la Coyuntura y la Política Económica Nacional y Mundial del Grupo de investigación en Macroeconomía Aplicada de la Facultad de Ciencias Económicas de la Universidad de Antioquia.

1 Fondo Monetario Internacional (FMI), abril de 2013, pag. 75.

2 Fondo Monetario Internacional (FMI), ''Las Américas tiempo de reforzar las defensas macroeconómicas'', mayo de 2013, pag. 21.

3 En reporte de estabilidad financiera (marzo de 2013) Nota: índice 2005=100

4 En www.banrep.gov.co. Nota: solo se presenta información hasta el año 2011.

5 Veáse Cárdenas (2010) para una explicación más detallada.

6 La importancia de consolidar este indicador está en que se estaría generando valor agregado en el exterior para posteriormente traer la rentabilidad que genera dicho valor agregado producido en países extranjeros al país.

7 Nota: la cartera de vivienda incluye el saldo total de titulaciones

Referencias bibliográficas

Fondo Monetario Internacional. (2013). Perspectivas de la economía mundial (abril 2013). Washington, pags. 7, 60, 64. [ Links ]

Cárdenas S, Mauricio. (2007) Introducción a la economía colombiana. Bogotá [Colombia]: Alfaomega ; Fedesarrollo. [ Links ]

Banco de la República de Colombia. (2013 Marzo). Reporte de estabilidad financiera. Bogotá [ Links ].

Ferrari, C. (2008). Tiempos de incertidumbre. Causas y consecuencias de la crisis mundial. Scielo, pags. 69-71. [ Links ]

Fondo Monetario Internacional. (2013). Las Américas, tiempo de reforzar las defensas macroeconómica (mayo 2013). Washington. [ Links ]

World Economic Forum, committed to improving the state of the world. (2012-2013). The Global Competitiveness Report. [ Links ]

Lopez, M. Rodríguez, A. Agudelo, J. (agosto 2010). Crisis de deuda soberana en la Eurozona. En Perfil de Coyuntura Económica, Universidad de Antioquia, Medellín Colombia. [ Links ]

Atehortúa, S. Lopez, M. Mesa, R. (diciembre 2011). Crecimiento económico colombiano en 2011, ''disparado'' a pesar de las turbulencias externas: análisis de la coyuntura y perspectivas en 2012. En Perfil de Coyuntura Económica, Universidad de Antioquia, Medellín Colombia. [ Links ]

Trichet, J. (2010). Crisis de deuda soberana en Europa. en: http://www.dinero.com/coyuntura/edicionimpresa/articulo/crisis-deuda-soberana-europa/95690 [ Links ]

Datos y series de datos en: www.worldbank.org. [ Links ]

Datos y series de datos en: www.banrep.gov.co. [ Links ]

Datos y series de datos en la Gran Encuesta Integrada de Hogares (GEIH). en: www.dane.gov.co. [ Links ]