Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.20 Medellín dez. 2012

ARTÍCULOS

LA ESTRUCTURA FINANCIERA DE LAS EMPRESAS MANUFACTURERAS COLOMBIANAS, UNA MIRADA ECONOMÉTRICA, MACROECONÓMICA Y FINANCIERA1

FINANCIAL STRUCTURE OF THE COLOMBIAN MANUFACTURING COMPANIES, A LOOK ECONOMETRIC, MACROECONOMIC AND FINANCIERA

ANA MILENA MEDINA OROZCO**; JOSE DANIEL SALINAS RINCÓN***; LINA MARÍA OCHOA BUSTAMANTE****; CARLOS ANDRÉS MOLINA GUERRA*****

** Docente Facultad de Ciencias Económicas. Universidad de Antioquia. ammedina@udea.edu.co

*** Docente Facultad de Ciencias Económicas. Universidad de Antioquia. jdsalinas@udea.edu.co

**** Docente Facultad de Ciencias Económicas. Universidad de Antioquia. linaochoab81@gmail.com

***** Auxiliar de Cátedra Facultad de Ciencias Económicas. Universidad de Antioquia. carlosmolinaguerra@gmail.com

Primera versión recibida: Octubre 1 de 2012; versión final aceptada: Diciembre 12 de 2012

-Introducción, -II. Marco de referencia. -III. Análisis econométrico. -IV. Análisis macroeconómico. –V. Análisis financiero. -Conclusiones. – Bibliografía.

RESUMEN

El artículo presenta los resultados de un estudio que busca ofrecer nueva evidencia empírica sobre los factores determinantes de la estructura financiera en las empresas de la industria manufacturera de Colombia para el período 2005-2011, utilizando como referente teórico la teoría del orden de preferencias (Pecking Order Theory: PO).

Mediante un enfoque de datos de panel, se ha obtenido evidencia que confirma postulados básicos del PO, siendo la rentabilidad, el déficit de financiación, las opciones de crecimiento y la variación porcentual de las ventas los factores determinantes de las decisiones de financiación en las empresas objeto de estudio.

Palabras claves: estructura financiera, estructura de capital, teoría de pecking order.

Clasificación JEL: G32, C33, L11.

Abstract

The article presents the results of a study that provides new empirical evidence about the determinants of financial structure in Colombian manufacturing firms for the period 2005-2011, using as theoretical reference the Pecking Order Theory (PO).

Using a panel data approach, we have obtained evidence that confirms basic postulates of PO, with the profitability, the funding gap, growth options and the percentage change in sales determinants of financing decisions in companies under study.

Keywords: financial structure, capital structure, Pecking Order

Résumé

L'article présente les résultats d'une étude qui vise à fournir de nouvelles preuves empiriques des déterminants de la structure financière des entreprises de l'industrie manufacturière colombienne pour la période 2005-2011, en utilisant comme référence la théorie de l'ordre des préférences (PeckingOrder Theory: PO).

A l'aide de données de panel, nous obtenons des éléments qui permettent de confirmer les postulats de base du modèle PO ; les facteurs déterminants des décisions de financement des entreprises étudiées étant la rentabilité, le manque de financement, les opportunités de croissance et l'évolution des ventes.

Mots-clés: structure financière, structure du capital, théorie du Pecking Order

Clasificación JEL: G32, C33, L11

Introducción

La polémica sobre la estructura financiera empresarial, inició con el trabajo de Modigliani y Miller (1958) en el que plantearon la irrelevancia de la estructura de capital sobre el valor de la empresa en mercados perfectos; cuestionando así el paradigma del equilibrio financiero, que parte de la conveniencia de incrementar la deuda hasta el punto en el que el valor del ahorro fiscal sea compensado por el valor actual de los costos de quiebra.

En la actualidad y desde el contexto de mercados imperfectos, este tema sigue vigente y continúa siendo quizá uno de los más estudiados en el ámbito de las finanzas corporativas, el cual ha sido analizado a partir de diversas teorías, siendo las del orden de preferencias (Pecking Order Theory) y del equilibrio estático (Trade-off) las de mayor aceptación.

Tomando en consideración que la literatura empírica ha logrado mostrar evidencia más favorable hacia el PO para explicar la estructura financiera de las empresas, es ésta la que se toma como referente en la presente investigación y a partir de la cual y mediante un enfoque de datos de panel3, se pretende explicar las decisiones de financiación en las empresas pertenecientes al sector de la industria manufacturera4 de Colombia para el período 2005-2011, buscando de este modo contribuir a la evidencia empírica de la estructura financiera de empresas colombianas, desde un enfoque econométrico, macroeconómico y financiero, para un período que incluye dos ciclos económicos.

El trabajo se encuentra estructurado en cinco partes: la primera contiene el marco de referencia, la segunda el análisis econométrico, la tercera el análisis macroeconómico, la cuarta el análisis financiero y la quinta el análisis y las conclusiones generales.

1 MARCO DE REFERENCIA

La estructura financiera desde la teoría de Pecking Order

La estructura financiera de una empresa se refiere a la combinación de deuda y capital utilizada para financiarse (Besley y Brigham; 2009). Una de las teorías más recientes que estudia la estructura financiera es la del Orden de Preferencias (Pecking Order Theory), cuyos exponentes principales son Myers (1984) y Myers y Majluf (1984). Esta teoría surgió en el contexto de mercados imperfectos, caracterizados en gran medida por la asimetría de información que genera costos de agencia, costos de transacción, costos de selección adversa, y en consecuencia, infravaloración y sobrevaloración de los títulos de la empresa en el mercado de capitales.

Myers y Majluf (1984) señalan que la asimetría de información entre los directivos de una empresa y los acreedores de capital, genera costos de selección adversa, dado que si la empresa decide:

- Financiación con recursos propios, la cual envía un mensaje negativo a los inversionistas al considerar que no tienen la capacidad para asumir la deuda que es un compromiso ineludible, mientras la financiación con recursos propios brinda mayor capacidad de maniobra al tener la posibilidad de no distribuir dividendos, todo esto genera una percepción de sobrevaloración de las acciones de la empresa.

- Financiación con deuda, desestimula la realización de nuevos proyectos ya que los acreedores de capital al no disponer de información completa perciben mayor riesgo en la financiación de nuevos proyectos lo que incrementa el costo de los recursos, esta situación genera transferencia de riqueza de los accionistas hacia los financiadores de capital, generando la infravaloración de las acciones de la empresa y todo esto desestimula la realización de proyectos rentables cuando los recursos internos se han agotado (Tenjo et. al., 2007).

De acuerdo con lo anterior, Myers (1984) y Myers y Majluf (1984) en su postulado básico plantean que no existe una estructura financiera óptima, sino que los directivos establecen una jerarquía en sus decisiones de financiación, así: en primer lugar acuden a las fuentes internas, seguidas por los fondos externos provenientes de deuda y en última instancia de la emisión de capital.

Teóricamente y a nivel de la evidencia empírica se han identificado factores que son considerados como determinantes de las decisiones de financiación. Desde la perspectiva de la Teoría del Orden de Preferencias se encuentran los siguientes: Rentabilidad del Activo: este factor se encuentra asociado de forma directa con la capacidad de generar fondos internos. Siguiendo los lineamientos de la Teoría del Orden de Preferencias, a mayor rentabilidad del activo mayor generación de fondos internos y por consiguiente menor requerimiento de deuda, resultando una relación negativa entre este factor y el endeudamiento (Shyam-Sunder y Myers, 1999).

Tamaño: este factor se relaciona con la asimetría de la información de tal forma que empresas de tamaño grande tienen menor nivel de asimetría al generar y publicar información a diferentes grupos de interés (Rajan y Zingales, 1995) y adicionalmente, se caracterizan por tener mayor presencia en los mercados de factores y financieros, características que contribuyen a disminuir la incertidumbre en los acreedores financieros y en consecuencia, a mayor tamaño empresarial se espera mayor acceso a financiamiento externo con menores costos de transacción. Situación contraria ocurre en las empresas de tamaño pequeño, encontrándose así una relación directa entre tamaño y deuda.

Tangibilidad de los activos: a mayor proporción de propiedad, planta y equipo dentro de la estructura de los activos, mayor probabilidad de obtener financiamiento dado que éstos representan una garantía para los acreedores financieros disminuyendo su riesgo de crédito y otorgando menores costos financieros. Esperándose así una relación directa entre la tangibilidad de los activos y la deuda.

Opciones de crecimiento: este factor está muy relacionado con el tamaño de la empresa y con la participación de los intangibles dentro de la estructura de los activos. A menor tamaño de la empresa se espera mayor potencial de crecimiento (relación inversa) y así mismo, mayor proporción de activos intangibles, los cuales se caracterizan por representar mayor incertidumbre y no constituir una garantía real para respaldar la deuda. Myers (1984) plantea que el aumento en las opciones de crecimiento, conlleva a un incremento en las necesidades de financiación externa cuando los recursos internos disponibles ya se han agotado. En este sentido, se encuentra una relación directa entre las opciones de crecimiento y el endeudamiento (Azofra y Fernández, 1999).

Efecto temporal: este factor se encuentra relacionado con los ciclos económicos, según la teoría del Orden de Preferencias en etapas de expansión económica y/o políticas monetarias más flexibles, las empresas acuden a mayor nivel de endeudamiento; y viceversa.

A nivel de evidencia empírica, en el cuadro No. 1, se presentan algunos de los resultados de los estudios realizados por diferentes autores que han contrastado la estructura financiera con la teoría del Orden de Preferencias.

Como se observa en la tabla anterior, la mayoría de los estudios encuentran evidencia a favor de la teoría del Orden de Preferencias mediante la comprobación de las distintas variables explicativas, sin embargo no todas éstas presentan el signo esperado. Si bien esta teoría tiene mayor capacidad explicativa, se observa que los resultados no son generalizables, dado que varían según el contexto (sector, tamaño, región, entre otros).

2 ANÁLISIS ECONOMÉTRICO

Metodología Econométrica

La estrategia de análisis empírico está enfocada en estudiar los determinantes de la estructura financiera de las empresas pertenecientes al sector manufacturero en Colombia para el periodo 2005-2011. La investigación es de tipo explicativo, porque se han definido algunas variables que según la teoría determinan las decisiones de financiación y se busca comprobar si éstas explican dichas decisiones en las empresas estudiadas.

La información utilizada proviene del balance general, estado de resultados y estado de flujos de efectivo de las empresas colombianas que reportan en la base de datos del Sistema de Información y Riesgo Empresarial (SIREM) de la Superintendencia de Sociedades. Esta información es comparable entre empresas porque está preparada bajo los principios de contabilidad generalmente aceptados en Colombia.

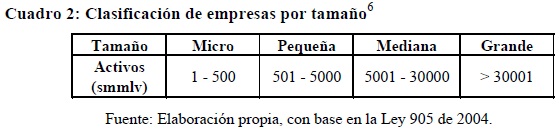

Para el procesamiento de la información se utilizó el software Stata, seleccionando empresas pequeñas, medianas y grandes5 (Ver cuadro 2), del sector manufacturero colombiano, que reportaron información para todos los años del periodo estudiado. De esta manera, la información se identifica como un panel de datos balanceado cuyo componente temporal es T = 7 (2005-2011) y el respectivo número de empresas (o componente transversal) n = 2.547.

La hipótesis del trabajo plantea que las empresas de la industria manufacturera en Colombia, toman sus decisiones de endeudamiento de acuerdo con los lineamientos de la teoría del orden de preferencias. De acuerdo con esta teoría y con base en la información extraída de la base de datos SIREM, se establecieron las variables mediante las cuales se pretende comprobar si constituyen factores determinantes en las decisiones de financiación, tal como se indica en el cuadro 3.

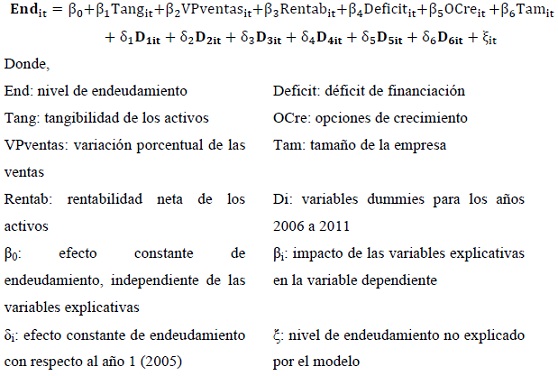

La regresión empleada se puede representar de la siguiente manera:

Especificación en datos de panel

Las metodologías de estimación tradicionales para datos de panel cuando no se evidencian problemas de especificación, son: mínimos cuadrados ordinarios (OLS) o datos agrupados, efectos fijos y efectos aleatorios.

Según Torres & Reina (2011), en datos de panel pueden existir cuatro tipos de problemas que hacen ineficientes las estimaciones tradicionales: correlación serial, correlación contemporánea, presencia de raíces unitarias y heteroscedasticidad. Sin embargo, los autores señalan que en el caso de micropaneles (T<20), el único problema es de heteroscedasticidad. En este mismo sentido, Hsiao (2003) y Baltagi (2005) afirman que las pruebas utilizadas para contrastar la especificación en macropaneles pueden estar sesgadas cuando se utilizan para micropaneles; Quah (1994) señala que no se debe testear la presencia de raíces unitarias porque las pruebas son inconsistentes cuando T es pequeño; y Wooldridge (2002) sugiere que la correlación serial es un problema de especificación a medida que el componente temporal (T) incrementa.

Lo anterior es evidencia que respalda las conclusiones acerca de los problemas de especificación indicados por Torres & Reina (2011). Tanto Hsiao (2003) como Baltagi

(2005) y Wooldridge (2002) señalan que es necesario probar la presencia o no de heteroscedasticidad y si efectivamente se presenta, corregir dicho problema evitando utilizar el método de estimación OLS.

Dado que el presente estudio corresponde a un micropanel, se realizaron pruebas y se encontró varianza no constante (heteroscedasticidad), haciendo ineficiente los estimadores tradicionales.

La teoría econométrica sugiere dos posibles soluciones a este problema. La primera fue planteada por White (1980) quien sugiere trabajar en medio de la ineficiencia, es decir, emplear las estimaciones tradicionales (las cuales aunque ineficientes siguen siendo insesgadas) y corregir la matriz de varianzas y covarianzas de las perturbaciones con los errores estimados al momento de hacer cualquier tipo de inferencia. De esta manera, se utilizan las estimaciones de efectos fijos y aleatorios tradicionales para datos de panel corrigiendo la distribución de los errores. Para decidir entre estas dos metodologías, frecuentemente se utiliza el test de Hausman, sin embargo, en presencia de heteroscedasticidad dicha prueba queda invalidada porque ninguno de los dos estimadores tiene varianza mínima. A pesar de lo anterior, la naturaleza de los datos permite definir el modelo como efectos aleatorios dado que no hay razones para pensar que existe un efecto fijo independiente por empresa que se mantenga en el tiempo.

La segunda solución consiste en utilizar los estimadores de mínimos cuadrados generalizados factibles (FGLS) o los de errores estándar corregidos para panel (PCSE), los cuales además de corregir la heteroscedasticidad, permiten tener estimadores consistentes y de menor varianza que los estimadores tradicionales. Wooldridge (2002) argumenta que los estimadores FGLS son más eficientes que cualquier otro estimador de OLS. Por su parte, los estimadores PCSE también son consistentes y de acuerdo con Katz & Beck (1995), sus errores estándar son más precisos que los de FGLS. Sin embargo, la discusión acerca de la precisión de estos estimadores no ha llegado a un consenso y es por esto que se presentarán los resultados de ambas estimaciones.

Adicional a las pruebas anteriores, se utilizó el contraste de multiplicadores de Lagrange, el cual sugiere que es preferible utilizar la estimación de efectos aleatorios en lugar de la estimación pooled (OLS).

Finalmente es importante anotar que la selección y conformación de la variable independiente, las explicativas y la ecuación del modelo son resultado de la revisión de la literatura y del análisis desarrollado para entender las decisiones de financiación de las empresas estudiadas.

Resultados Econométricos

En el cuadro 4 se muestran las estimaciones del modelo para las empresas seleccionadas a nivel agregado (todo el conjunto de empresas), mientras que en el cuadro 5 se presentan los resultados por tamaños de empresa (pequeñas, medianas y grandes), utilizando los tres métodos de estimación analizados (efectos aleatorios, FGLS y PCSE) con el objetivo de contrastar los resultados obtenidos por cada uno de ellos.

Con el fin de evitar que observaciones atípicas sesguen la variabilidad de los datos, se sacaron de la regresión las observaciones que se encontraban por fuera del intervalo compuesto entre la media y más o menos tres veces la desviación estándar en la variable dependiente.

De acuerdo con lo planteado en la metodología de estimación, la conclusión es que los estimadores de PCSE son los más confiables porque sus errores estándares son más precisos, por esta razón los resultados y conclusiones se interpretan principalmente en torno a este método. En este orden de ideas a continuación se expone un cuadro 610 que resume los resultados de las estimaciones presentadas en las dos tablas anteriores.

La tangibilidad de los activos no es estadísticamente significativa para todo el conjunto de empresas. Sin embargo, cuando se diferencia por tamaño se encuentra que mientras para las medianas empresas dicha relación es positiva, para pequeñas y grandes es negativa. La diferencia de signos en cada tamaño influye en que a nivel agregado dicha variable no sea significativa. De acuerdo con la teoría de PO, la relación entre la tangibilidad de los activos y el nivel de endeudamiento es positiva por lo que dicha teoría se comprueba sólo parcialmente (únicamente en las medianas empresas).

Con respecto a la rentabilidad neta de los activos, el PO predice que cuando las empresas reportan mayor utilidad neta como proporción del activo, se vuelven más rentables y están

incentivadas a reducir sus niveles de deuda. En este caso, tanto diferenciando por tamaño como sin diferenciar se encuentra que se cumple dicha relación. Algo similar ocurre con el déficit de financiación, en este caso, el PO predice que a mayor déficit las empresas se ven forzadas a obtener más deuda para cumplir con las obligaciones. Dicha relación se cumple para todo el grupo de empresas sin importar si se está o no diferenciando por tamaño.

La evidencia en la variable opciones de crecimiento es también contundente, el PO predice que una empresa con mayores opciones de crecimiento (alta proporción de activos intangibles) esta incentivada a reducir sus niveles de deuda, por lo que la relación entre ambas variables es negativa. En este caso los resultados exhiben dicha relación para el grupo total de empresas y para cada grupo de acuerdo al tamaño.

Finalmente, el PO sugiere que las empresas más grandes tienen más obligaciones y, por tanto, están más incentivadas a adquirir deuda, sin embargo, para este conjunto de empresas dicho resultado sólo se verifica dentro del grupo de las pequeñas empresas, mientras que para las grandes se observa una relación contraria a la esperada.

Con respecto a los resultados de las estimaciones se desprende otra conclusión importante, con respecto a la variación porcentual de las ventas que tiene un alto poder explicativo sobre el endeudamiento tanto diferenciando como sin diferenciar por tamaño. Esto puede deberse a que las ventas recogen en cierto sentido la volatilidad del mercado y de la economía y de esta manera se estarían controlando algunas heterogeneidades no observables en el tiempo. Se observa en la variación porcentual de las ventas un efecto positivo y significativo en todas las estimaciones, evidenciando una fuerte tendencia de las empresas a incrementar el endeudamiento cuando el nivel de ventas va en aumento.

En este orden de ideas, la inclusión de esta variable como factor explicativo del nivel de endeudamiento resulta ser un aporte importante de este estudio.

Con respecto a las variables temporales en el conjunto de empresas, se encuentra que todos los coeficientes son positivos y estadísticamente significativos, por lo que se concluye que con respecto a 2005 para el periodo 2006-2011 las variables explicativas subvaloraron el efecto del nivel de endeudamiento y sugiere que existieron efectos externos (diferentes a los considerados en el modelo) que facilitaron la adquisición de deuda por parte de las empresas. Para el caso de la diferenciación por tamaño, se concluye que posiblemente la conclusión anterior se verifica en los tres casos a excepción de las empresas pequeñas después de 2008 y de empresas grandes en 2009, donde el efecto no parece ser significativamente diferente del año base (2005). Lo anterior podría ser explicado si se tiene en cuenta que la crisis financiera contribuyó a que se cerrara el crédito en mayor medida a las pequeñas empresas porque tenían menor respaldo económico para hipotecar la deuda.

3 ANÁLISIS MACROECONÓMICO

A continuación se presenta para el periodo 2005- 2011, la evolución de los indicadores macroeconómicos que están conectados con el desempeño financiero de las empresas del sector manufacturero, relación que se establece en la sección de análisis y conclusiones. (Cuadro 7)

4 ANÁLISIS FINANCIERO

En el cuadro 8 se reportan algunas estadísticas descriptivas que permiten concluir lo siguiente:

- En promedio, para las empresas pertenecientes al sector manufacturero colombiano el 47% del activo total fue financiado con el pasivo y el 53% restante a través del patrimonio. Se destaca también que el 20% del activo total estuvo conformado por la PPE; las ventas crecieron anualmente el 2%; con respecto a la rentabilidad neta se observa que de cada cien pesos invertidos en el activo se generan cuatro de utilidad neta; el déficit de financiación equivalía al 6% del activo total; el activo intangible representa el 4% con respecto a la PPE; y en promedio el activo de las empresas corresponde aproximadamente a 9,5 smmlv.

- Con respecto a la correlación, se destaca un grado de asociación lineal positivo entre el nivel de endeudamiento y variables como tangibilidad de los activos, variación porcentual de las ventas y déficit de financiación. Por el contrario, la correlación fue negativa entre el nivel de endeudamiento y las variables rentabilidad neta de los activos, tamaño y opciones de crecimiento.

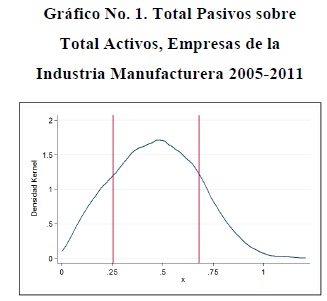

De otro lado, en la gráfica 1 se observa que la mayor densidad para el endeudamiento se encuentra en la parte central de la distribución, a una desviación de la media aproximadamente. Esto parece consistente con la evidencia hallada por Rivera (2007), (Medina A. M., 2011, 1) en donde el nivel de endeudamiento es aproximadamente del 50%.

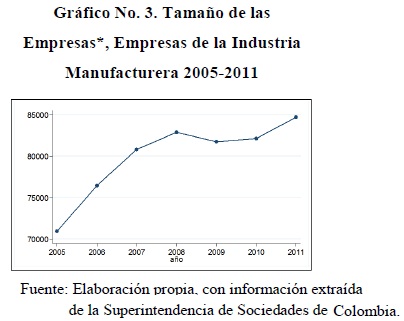

El comportamiento en el tiempo de la variable tangibilidad de los activos que se presenta en la gráfica 2, muestra que las empresas de la industria manufacturera exhibieron una tendencia decreciente en el promedio de la proporción de activos fijos; mientras que en promedio, vieron incrementado su tamaño medido en términos de sus activos como porcentaje del salario mínimo (gráfica 3). No obstante, es nuevamente evidente el efecto de la crisis financiera internacional al estancar el crecimiento de las empresas desde el año 2009.

A pesar del incremento general en el tamaño promedio de las empresas durante el periodo de estudio, se observa una disminución significativa en la tasa de crecimiento, o variación porcentual promedio de las ventas16 (gráfica 4). Esto puede explicarse por el efecto de la crisis internacional sobre las empresas del sector que se asocia a la alta transabilidad de sus productos.

5 ANÁLISIS Y CONCLUSIONES

La investigación se ha centrado en la obtención de evidencia empírica relacionada con la estructura financiera de empresas grandes, medianas y pequeñas de la industria manufacturera colombiana, para el período 2005-2011 en contraste con la teoría del Pecking Order. La hipótesis del trabajo se comprueba de forma parcial en los distintos tamaños de las empresas, encontrando una fuerte evidencia del PO en las decisiones de financiación de las empresas industriales de Colombia.

Las variables rentabilidad, déficit de financiación y opciones de crecimiento influyen significativamente en la estructura financiera de las empresas de la industria manufacturera colombiana; confirmando así la relación planteada en la teoría del P.O.

La influencia que sobre el nivel de endeudamiento, tienen las variables rentabilidad y déficit de financiación, evidencian que cuando las empresas incrementan su rentabilidad y cuentan con fondos internos para financiar sus inversiones, recurren en menor medida a la deuda (postulado básico de la teoría de PO).

Cuando las empresas tienen mayores opciones de crecimiento (medida esta variable en relación con los activos intangibles) presentan mayor probabilidad de quiebra y por tanto menor nivel de endeudamiento.

No se confirma la relación que tiene la tangibilidad de los activos sobre las decisiones de financiación para todo el grupo de empresas. Sin embargo, el análisis por tamaños de empresa muestra que esta variable es claramente significativa y determinante de la estructura para las pequeñas y grandes (contradice PO) y medianas empresas (acorde con PO), lo que indica que las empresas pequeñas y grandes tienen mayor necesidad de recurrir al endeudamiento para financiar nuevas inversiones. A medida que las empresas crecen tienen mayor cantidad de activos colateralizables y mayor endeudamiento.

El tamaño presenta la relación esperada (+) en las empresas pequeñas, sin embargo, en las grandes se halla una influencia inversa. Esto significa que las empresas de menor tamaño recurren en menor medida a la deuda. Las empresas grandes aunque cuentan con activos colateralizables para respaldar sus deudas, se financian preferiblemente con fondos internos.

La inclusión de la variación porcentual de las ventas dentro del modelo, constituye un aporte de la investigación y se ha incluido tomando en consideración que esta variable puede dar indicios sobre la variación de la participación de la empresa en el mercado y sobre las perspectivas futuras de ésta. Dicha variación puede ser un elemento importante en las decisiones de endeudamiento tanto para las empresas, como para las instituciones financieras. Los resultados encontrados muestran que esta variable es un determinante altamente significativo en las decisiones de endeudamiento de las empresas de la industria manufacturera de Colombia, así como para cada grupo de empresas (grandes, medianas y pequeñas).

Los resultados de las variables dummies muestran que para todos los años, el efecto temporal guarda una relación directa con el endeudamiento, lo que indica que durante etapas de expansión económica y mejores condiciones crediticias las empresas tienden a aumentar su nivel de deuda, resultado consistente con PO (Bernanke et. Al. 1996).

Al analizar el efecto temporal por tamaño de empresas se encuentra que éste es positivo y altamente significativo en las empresas medianas para todos los años, en las empresas grandes el efecto temporal pierde significancia en el año 2009 y en las pequeñas la significancia se presenta hasta el año 2008.

Al contrastar los resultados del análisis macroeconómico con los resultados econométricos se encuentra que pese a la crisis económica iniciada en el segundo semestre del 2007, la economía aunque en menor proporción continuó creciendo, lo que se evidencia en los coeficientes estimados de las variables dummies para los años de la crisis, donde en ningún caso éstos son negativos, sugiriendo así que con respecto al año 2005, el endeudamiento continuó incrementándose.

Mientras que la tangibilidad de los activos disminuyó a través de los años para el período de análisis, el tamaño de las empresas creció hasta el 2008, manteniéndose estable hasta el 2010, año el que nuevamente se incrementó. Lo anterior indica que mientras las empresas crecieron y/o mantuvieron su tamaño, la proporción de PPE disminuyó, llevándolas a tener mayor dificultad para acceder a endeudamiento.

En síntesis, puede destacarse que las variables determinantes de las decisiones de financiación en las empresas estudiadas son en todos los casos: rentabilidad, déficit de financiación y opciones de crecimiento, dando sustento a la teoría jerárquica de financiación. Adicionalmente la variación porcentual de las ventas se ha detectado como un factor significativamente determinante de dichas decisiones.

NOTAS

1 Investigación en desarrollo, financiada por el Centro de Investigaciones y Consultorías de la Facultad de Ciencias Económicas de la Universidad de Antioquia.

3 Se utilizan tres métodos de estimación diferentes con el objetivo de contrastar sus resultados (Efectos aleatorios robustos, FGLS y PCSE). Adicionalmente se realizan estimaciones diferenciando y sin diferenciar por tamaño de empresa.

4 La industria manufacturera hace parte del sector secundario de la economía, es el segundo sector que que mayor contribución tiene en el PIB y comprende todas las actividades económicas del país, relacionadas con la transformación industrial de los alimentos y otros tipos de bienes o mercancías, que se utilizan como base para la fabricación de nuevos productos.

5 Sólo este grupo se encuentra obligado a reportar información a la Superintendencia de Sociedades, y muy pocas microempresas están incluidas en la base de datos SIREM, por lo cual éstas últimas no se incluyeron en el análisis para evitar lo que Heckman (1978) denomina sesgo de selección.

6 De acuerdo con la Ley 905 de 2004, el tamaño de las empresas en Colombia se clasifica según su número de empleados y/o monto de activos medido en términos del salario mínimo mensual legal vigente (smmlv); debido a que en la base de datos SIREM sólo se incluye el monto de activos, éste ha sido el criterio utilizado en la investigación para la clasificación por tamaño.

7 Propiedad, planta y equipo

8 Déficit de financiación = Inversión en capital + dividendos + deuda cancelada - generación interna de fondos

9 Se trabajó con el smmlv en Colombia para cada año estudiado, el cual se incrementa anualmente teniendo como base la tasa de inflación del último año.

10 Esta variable constituye un aporte de la investigación en la explicación de la estructura financiera de las empresas, ya que hasta el momento en la revisión bibliográfica tanto teórica como empírica no se encontró ésta como factor determinante del endeudamiento.

11 Fuente: Banco de la República

12 Fuente: DNP – Departamento Nacional de Planeación. Balance Sector Industrial 2011, p. 11.

13 DANE

14 Fuente: Banco Mundial

15 Construido con información tomada del Banco Mundial /Database / World Development Indicators & Global Development Finance.

16 Es importante recordar que la variable de tamaño de las empresas se mide como el valor de sus activos totales como porcentaje del salario mínimo, por lo tanto, sería posible observar incrementos en tamaño de las empresas acompañados de disminuciones en la tasa de crecimiento, variación porcentual de las ventas.

6 BIBLIOGRAFÍA

Allen, D. E. (1993). The pecking order hypothesis: Australian evidence. Applied Financial Economics, 101-112. [ Links ]

Andres, P., Azofra, V., & j, R. (2000). Endeudamiento, oportunidades de crecimiento y estructura contractual: Un contraste empírico para el caso español. Investigaciones Económicas, XXIV(3), 641-679. [ Links ]

Ang, J., & Peterson, D. (1986). Optimal debt versus debt capacity: A disequilibrium model of corporate debt behavior. Research in Finance, 51-72. [ Links ]

Aybar, C. C. (2001). Jerarquía de las preferencias y estrategia empresarial en la determinación de la estructura del capital de la pyme: un enfoque con datos de panel. Instituto valenciano de investigaciones económicas. [ Links ]

Azofra, V. &. (1999). Las finanzas empresariales 40 años después de las preposiciones de MM. Terías y realidades. Papeles de economía española nº 78-79, 122-144. [ Links ]

Baltagi, B. (2005). Econometric Analisysis of Panel Data. London: Copyright John Wiley & Sons Ltd. [ Links ]

Baskin, J. (1989). An empirical investigation of the pecking order hypothesis. Financial management, 26-35. [ Links ]

Bernanke, B. G. (1996). The financial accelerator in a quantitative business cycle framework. Princeton University, New York University, and Boston Unicersity. [ Links ]

Besley, S., & Brigham, E. (2009). Fundamentos de la administración financiera. México D.F.: Cengega learning editores. [ Links ]

Bevan, A., & Danbolt, J. (2002). Capital structure and its determinants in the UK - a descompositional analysis. Applied Financial Economics, XII, 159-170. [ Links ]

Bradley, M., Jarrel, G., & Kim, E. (1984). On the Existence of Capital Structure: Theory and Evidence. Journal of Finance, XXXIX, 857-878. [ Links ]

Brealey, R., & Myers, S. (2003). Fundamentos de financiación empresarial. Madrid: Mcgraw Hill. [ Links ]

Cassar, G., & Holmes, S. (2003). Capital structure amd financing of SMEs: Australian evidence. Accounting and Finance, XLIII(2), 123-147. [ Links ]

Chittenden, F., Hall, G., & Hutchinson, P. (1996). Small firm growth, access to capital markets and Financial structure: Review of issues and an empirical investigation. Small Business Economics, VIII, 59-67. [ Links ]

Copeland, T., Weston, F., & Shastri, K. (2005). Financial theory and corporate policy. Boston: Pearson Addison Wesley. [ Links ]

Cruz, S., Villareal, J., & Rosillo, J. (2003). Finanzas corporativas: Valoración, política de financiamiento y riesgo. Mexico D.F: Thomson. [ Links ]

DeAngelo, H., & R, M. (1980). Optimal capital structure under corporate and personal toxation. Journal of Economics, VIII, 3-29. [ Links ]

Fama, E., & French, K. (1998). Taxes, Financing Decisions and Firm Value. Journal of Finance, LIII(3), 819-843. [ Links ]

Fama, E., & French, K. (2002). Testing Tradeoff and Pecking Order Predictions About Dividends And Debt. Review of Financial Studies, XV, 1-33. [ Links ]

Frank, M., & Goyal, V. (2003). Testing the peching order theory of capital structure. Journal of Financial Economics, LXVII(2), 217-248. [ Links ]

Gómez, N. (2005). Estructura financiera del sector corporativo privado. Reportes del emisor, 76. [ Links ]

Graham, J. (2000). How Big Are the Taxe Benefits of Debt. Journal of Finance, LV(5), 1901-1941. [ Links ]

Hall, G., Hutchinson, P., & Michaelas, N. (2000). Industry effects on the determinants of unquotted SMSs capital structure. International Journal of the Economics Bussiness, VII(3), 297-312. [ Links ]

Hsiao, C. (2003). Analysis o Panel Data. California: University of Southem, Cambridge. [ Links ]

Jiménez, F., & Palacín, M. J. (2007). Determinates de la estructura financiera de la empresa. Revista europea de dirección y economía de la empresa, XVI(4), 9-24. [ Links ]

Katz, J., & Beck, N. (1995). What to do (and not to do) with time-series cross-section data. The American Political Science Review, 634-647. [ Links ]

Kester. (1986). Capital and ownership structure: a comparision of United States and Japanese manufacturing corporations. Financ Manage, 15:5– 16. [ Links ]

Kim, E., Lewellen, W., & McConnell, J. (1979). Financial leverage clienteles: theory and evidence. Journal of Financial Economics, VII, 83-109. [ Links ]

Kraus, A., Litzenberger, & H, R. (1973). A state-preference model of optimal financial leverage. Journal of Finance, XXVIII(4), 911-922. [ Links ]

Leland, H., & Pyle, D. (1977). Informational asymmetries, financial structure and financial intermediation. Journal of Finance, XXXII(2), 371-387. [ Links ]

Lemmon, M., & Zender, J. (2002). Debt capacity and tests of capital structure theories. Working Paper. [ Links ]

Medina, A. M. (2011, 1). Estructura financiera de las empresas del clúster servicios médicos y odontologicos del Valle de Aburra en ambientes cambiantes. Revista Perfil de Coyuntura Económica, 18. [ Links ]

Medina, A. M., Jaramillo, F., & Rojas, A. (2011, 2). Estructura financiera de las empresas del clúster textil en el Valle de Aburra. VIII Simposio Nacional y V Internacional de Profesores, (paper). [ Links ]

Medina, O. A. (2011). Estructura financiera de las empresas del cluster servicios médicos y odontológicos del Valle de Aburra en ambientes cambiantes. Perfil de Coyuntura Económica. [ Links ]

Michaelas, N., Chittenden, F., & Poutziouris, P. (1999). Financial policy and capital structure choice in U.K. SMSs: Empirical evidence from company panel data. Small Business Economics, XII, 113-130. [ Links ]

Modigliani, F., & Miller, M. H. (1963). Corporate Income Taxa and the Cost of Capital: A Correction. The American Economic Review, LIII, 433-443. [ Links ]

Moreira, C., & Rodriguez, J. (2006). Contraste de la Teoría de Peking Order versus la Teoría del Trade-off para una muestra de empresas Portuguesas. Economía Financiera y Contabilidad, 1-25. [ Links ]

Myers, & C, S. (1984). The capital structure puzzle. Journal of Financial Economics, XXXIX(3), 575-592. [ Links ]

Myers, S. C. (1977). Determinants of Corporate Borrowing. Journal of Economics, V, 147-175. [ Links ]

Myers, S., & Majluf, N. (1984). Corporate Financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, XXXIX(3), 187-221. [ Links ]

Quah, D. (1994). Exploiting cross section variation for unit root inference in dynamic data. Economics Letters, 44, 9-19. [ Links ]

Rajan, R., & Zingales, L. (1995). What do we know about capital structure? Some evidence from international data. Journal of Finance, L(5), 1421-1460. [ Links ]

Rivera Godoy, J. A. (2007). Estructura financiera y factores determinantes de la estructura de capital de las PYMES del sector de confecciones del Valle del Cauca en el periodo 2000-2004. Cuadernos de Administración, 190-219. [ Links ]

Rivera, J. A. (2008). Deciciones de financiación de la industria metalmecánica del Valle del Cauca. Estudios Gerenciales, 35-57. [ Links ]

Robicheck, A., & Myers, S. (1966). Problems in the theory of optimal capital structure. Journal of Financial and Quantitative Analysis, I(2), 1-35. [ Links ]

Ross, S. A. (1977). The determination of financial structure: The incentive-signalling approach. The Bell Journal of Economics, VIII(1), 23-40. [ Links ]

Sarmiento, R. y. (2005). La estructura de financiamiento de las empresas: una evidencia teórica y econométrica para Colombia. 1997-2004. Bogotá: Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana. [ Links ]

Shyam-Sunder, L., & Myers, S. (1999). Testing statict trade-off against pecking order models of capital structure. Journal of Financial Economics, LI(2), 219-244. [ Links ]

Sogorb, F. (2002). On capital structure in the small and medium enterprises: The Spanish case. Instituto de Estudios Europeos, 2. [ Links ]

Tenjo, F., López, E., & Zamudio, N. (2006). Determinates de la estructura de capital de las empresas colombianas (1996-2002). Borradores de Economía, 380. [ Links ]

Tenjo, F., Martínez, J., & López, E. (2007). Los ciclos de la inversión y su financiamiento en colombia. Borradores de Economía, 438. [ Links ]

Titman, S., & R, W. (1988). the determinants of capital structure choice. Journal of Finance, XLIII(1), 1-19. [ Links ]

Tong, G. &. (2004). Pecking Order or Trade-off Hypothesis? Evidence on the Capital Structure of Chinese Companies . Loughborough University. [ Links ]

Torres, O. (2011). Panel Data Analysis, Fixed & Random Effects. Princeton: Princeton. [ Links ]

Vendrell, A. (2007). La dinámica de la estructura de capital. Evidencia para las empresas industriales españolas. Tesis doctoral no publicada, Universitat de Lleida, Lleida, España. [ Links ]

Wadnipar, S., & Cruz, J. S. (2008). Determinación de la estructura de capital de las empresas colombianas. Revista Soluciones de Posgrado EIA, 23-44. [ Links ]

Weston, F., & Brigham, E. (1993). Essential of managerial finance. [ Links ]

White, H. (1980). A Heteroskedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity. Econometrica, 817-838. [ Links ]

Wooldridge, J. (2002). Econometric Analysis of Cross Section and Panel Data. London: MIT. [ Links ]

Zamudio, N. (2005). Estructura financiera del sector corporativo privado. Reportes del Emisor No. 76. Banco de la República. Bogotá, D. C, [en línea], disponible en: http://www.banrep.gov.co/documentos/publicaciones/pdf/76.pdf. [ Links ]