Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.21 Medellín jun. 2013

ARTÍCULOS

Entrando en cintura: implicaciones de política económica sobre la sostenibilidad de la deuda pública en la zona euro.

Entering Waist: implications policy on sustainability public debt in the euro area

Andrés Ramírez H.*; Mateo Uribe C.**

* Departamento de Economía, Escuela de Economía y Finanzas, Universidad EAFIT, Medellín, Colombia; email: aramir21@eafit.edu.co.

** Departamento de Economía, Escuela de Economía y Finanzas, Universidad EAFIT, Medellín, Colombia; email: muribec@eafit.edu.co.

-Introducción-I. Marco teórico. –II. Ejercicio de simulación.-III. Conclusiones.- Referencias Bibliográficas.

Primera versión recibida: el 8 de octubre de 2012; versión final aceptada el 21 de febrero de 2013

RESUMEN

En este artículo se muestra el marco teórico implícito en la restricción presupuestaria intertemporal del gobierno. A partir de este, se realizan una serie de simulaciones sobre el problema de sostenibilidad de la deuda pública, y los sacrificios fiscales necesarios para juzgar el actual nivel de endeudamiento sostenible en algunos países de la zona Euro. En particular, Grecia, Portugal, Italia y España deben generar un superávit primario de 44.1%, 10.5%, 6.8% y 4.5% del PIB, respectivamente para mantener sus actuales niveles de endeudamiento. La situación de Reino Unido, Alemania y Francia es diferente, puesto que pueden presentar déficits debido a la relación entre crecimiento esperado y tasa de interés.

Palabras clave: Deuda pública, Sostenibilidad, Superávit primario, Unión Europea, Política fiscal.

ABSTRACT

The present article shows the theory implicit in the intertemporal government budget constraint. From this framework, it is run a series of simulation exercises about the public debt sustainability problem and the needed fiscal sacrifices to judge the actual level of sustainable indebtedness in some countries into Euro zone. Specifically, Greece, Portugal, Italy and Spain must generate a primary surplus of 44.1%, 10.5%, 6.8% and 4.5% of the GDP, respectively, to maintain their current amount of debt. On the other hand, Germany, France and the UK can have primary deficits due to their relation between growth rate and real interest rate.

Key words: Public Debt, Sustainability, Primary Surplus, European Union, Fiscal policy.

RÉSUMÉ

Cet article présente le cadre théorique implicite de la contrainte budgétaire intertemporelle du gouvernement. A partir de cela, une série de simulations sur le problème de la viabilité de la dette publique sont faites, ainsi que des sacrifices fiscaux nécessaires pour juger de la viabilité de l'endettement actuel dans certains pays de la zone euro. En particulier, la Grèce, le Portugal, l'Italie et l'Espagne doivent générer un excédent primaire de 44,1%, 10,5%, 6,8% et 4,5% du PIB respectivement pour maintenir leurs niveaux actuels d'endettement. La situation du Royaume-Uni, de l'Allemagne et de la France est différente, étant donné que ces pays peuvent avoir des déficits dus à la relation entre la croissance attendue et le taux d'intérêt.

Mots-clés: Dette publique, développement durable, excédent primaire, Union Européenne, politique fiscale.

Clasificación JEL: E60, E62, H63.

Introducción

Años después de la composición de la zona Euro por medio de la firma, en 1992, del ''Tratado para la Unión Europea'' (también conocido como Tratado de Maastricht) el gobierno alemán, encabezado por su Ministro de Finanzas Theo Waigel, propuso consideraciones adicionales sobre las cuentas fiscales, especialmente en cuestión de déficit y deuda, que conformarían un pacto que garantizaría la sostenibilidad del sector público de cada país miembro. La situación fiscal de los países que adopten el Euro como moneda es crucial para el buen funcionamiento de la Unión, pues niveles muy elevados de deuda no pueden ser financiados por los mercados y requieren, muchas veces, de expansión monetaria que debilita el tipo de cambio. Existe una preocupación adicional por los países con altos niveles de deuda, que pueden tomar características de ''free-rider'', gastando más de lo debido y pidiendo ayuda a los demás miembros (Wyplosz, 2006).

En 1997 se consolida, entonces, el ''Pacto de Estabilidad y Crecimiento''1 (SGP, por sus siglas en inglés) estableciendo en su marco regulatorio una deuda pública menor al 60% como porcentaje del PIB, o ''disminuyendo suficientemente y aproximándose al valor de referencia a un ritmo satisfactorio'' (EC Regulation 1467/97).

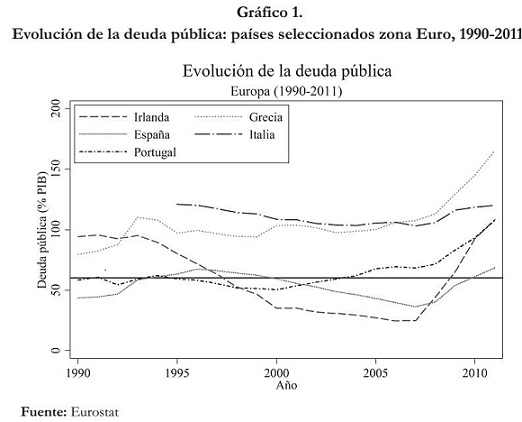

Los datos para los años posteriores al Tratado de Maastricht, y aún más al SGP, muestran claramente un esfuerzo de los países de ponerse en cintura y reducir los niveles de deuda, bien para consolidarse en la zona Euro, bien para lograr un puesto en la Unión. El Gráfico 1 presenta la evolución de la deuda pública para algunos países representativos de la región que pudieron reducir su endeudamiento a menos del 60% del PIB como Portugal, España e Irlanda. Sobre Italia puede destacarse su evolución, pues aunque sus niveles de deuda estaban muy por encima del promedio del continente para mediados de la década del 90, pudo reducirla de 120.9% del PIB a cerca de 103% después del 2000. Grecia, en cambio, resalta por no haber tenido reducciones sustanciales en su cantidad de deuda durante de los años siguientes al SGP; en lugar de eso presentó aumentos moderados hasta el 2003, para luego regularla un poco y posteriormente crecer a gran velocidad en el último lustro.

Puede verse que alrededor del año 2008 hay un aumento sustancial del nivel de deuda, motivado por la crisis económica internacional. Esta evolución reciente del grado de endeudamiento público en la zona Euro ha traído a colación el debate sobre su sostenibilidad y la conveniencia de presentar niveles de elevada magnitud como los observados en dicho territorio.

En general, se puede argumentar que la presencia de deuda pública no es mala ''per se'', sino que, implícitamente, entraña fenómenos distributivos de los ingresos entre agentes; tanto a nivel intertemporal como intratemporal. El efecto intertemporal se evidencia puesto que una elevada deuda pública presente implica la necesidad de generar superávits futuros que atentarán contra los ingresos disponibles de generaciones venideras, en tanto que las generaciones presentes han gozado de los efectos de corto plazo de los déficits observados. La base del debate se centra en los mecanismos que posee el ente público, en este caso los gobiernos de la zona Euro, para juzgar cual generación debe gozar de un mayor nivel de bienestar asociado al déficit. Por un lado, la creencia de que las generaciones futuras estarán en mejor posición, apoya la idea de generación de deuda, pero por el otro lado, el menor ahorro público presente ocasiona que las tasas de rentabilidad sean elevadas como para justificar un detrimento de las generaciones futuras. Al respecto del efecto intratemporal, la presencia de una elevada deuda pública está asociada a un aumento de las tasas de interés, lo que implica una reducción en términos relativos de los salarios, en tanto que las remuneraciones al capital se ven mejoradas. Aunque se puede pensar que los fondos de pensiones, los cuales invierten una buena proporción de sus recursos en renta fija, mejorarán de forma indirecta la renta de los asalariados, los cuales ahorran para su pensión; una parte de la población económicamente activa no se encuentra vinculada al mercado laboral formal, porción en aumento durante la crisis de los últimos años, lo cual agrava aún más su posición económica.

Se podría pensar que los niveles de bienestar en términos agregados no se ven afectados por los niveles de deuda pública, dado que esta no es riqueza neta para una economía, puesto que tarde que temprano se debe cancelar a menos que se incurra en no pago, aunque no se debe desconocer que se presentan efectos redistributivos al interior del sistema.

Cuando se entra en un marco de deuda insostenible, se pueden considerar las ganancias asociadas al no pago de la deuda versus los costos de esta decisión. En primera instancia, en el caso de la deuda pública interna, el no pago de esta ocasiona un efecto redistributivo, en el cual los poseedores de la misma han patrocinado a los receptores de los déficits públicos acumulados. En el caso de la deuda pública externa, el efecto es una financiación de agentes aparentemente extranjeros (muchas veces los poseedores de deuda externa son agentes domésticos) sobre agentes internos. La decisión de no pago debería causar una expulsión del mercado de capitales, lo cual implica que a partir de la fecha, se deben presentar saldos del sector público equilibrados dada la no posibilidad de adquirir nuevos préstamos. Este tipo de situaciones entraña fases depresivas en la economía deudora, agravados por el encarecimiento de los bienes foráneos dado el mecanismo implícito en la balanza de pagos, donde un saldo equilibrado del gobierno induce a la pérdida de superávit en la balanza de capitales, si no se genera el suficiente ahorro interno, y por ende, la necesidad de superávit en la balanza comercial, generalmente asociados a depreciaciones reales. Además, la contracción del gasto público induce al abaratamiento de los bienes no transables y el encarecimiento de los transables. Unidos a estos efectos se encuentra la distorsión ocasionada sobre el mercado de capitales y los efectos nefastos que este tipo de situaciones pueden ejercer sobre las decisiones de inversión y consumo de los agentes.

En síntesis, este tipo de efectos redistributivos y compensativos remiten al hacedor de política económica a sopesar los múltiples efectos implícitos en este tipo de cuestiones.

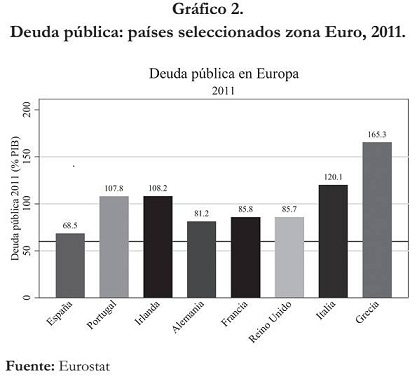

El debate no debe ser, por tanto, tratado de manera superflua, pues como se ve en el Gráfico 2, aún los países con economías más fuertes, como Alemania o Francia, o países que no adoptaron el Euro, como el Reino Unido presentan niveles de deuda muy superiores a los determinados por los documentos que conformaron la Unión Europea.

La discusión enmarca, también, una consideración seria sobre el modelo de Estado que se ha instalado en dichos países y sobre los efectos de sus decisiones en el bienestar de los agentes; discusión que no puede ser tomada a la ligera y que por tanto no se pretende abarcar en el presente artículo, pues el enfoque está sobre la Política Económica y no sobre la Economía Política de las consideraciones sobre la sostenibilidad de la deuda.

El presente artículo está organizado de la siguiente manera: luego de la introducción, se muestra el marco teórico que respalda la restricción intertemporal de sector público. En la sección tres se desarrollan varios ejercicios de simulación para ciertas economías de Europa orientados a la determinación de la sostenibilidad de la deuda pública y el pago de ésta. Finalmente, se enseñan algunas conclusiones.

I. Marco Teórico

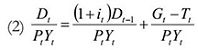

Dado que el Banco Central no financia la deuda mediante emisión monetaria, puede expresarse la evolución del nivel de deuda pública como función del balance fiscal de determinado año, es decir, de la diferencia entre los gastos (Gt) y los impuestos netos de transferencias (Tt), y del pago al servicio de la deuda (itD t−1) contraída en el periodo anterior, donde it es la tasa de interés:

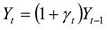

Es común en la literatura expresar las variables de interés como proporción del producto nacional corriente (PtYt) donde Pt es el nivel de precio y Yt es el PIB real.

Esto se realiza con el fin de hacer comparaciones entre países. La ecuación (1) puede expresarse como sigue:

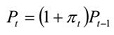

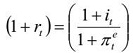

Sabemos que la evolución de los precios y el producto, y la relación entre el interés real y nominal, vienen determinadas por las siguientes ecuaciones, respectivamente:

Donde πt es la tasa de inflación, γt es la tasa de crecimiento de la economía, rt es la tasa de interés real y πet es la tasa de inflación esperada. Donde se asume que la tasa de crecimiento de la economía y la tasa de interés real son constantes e iguales a las respectivas tasas de estado estacionario. Es decir, el análisis se establecerá a partir de condiciones de largo plazo en donde los agentes bajo expectativas racionales no cometen errores sistemáticos de predicción, lo que implica que la inflación esperada es igual a la observada πt = πet.

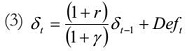

Usando estas premisas podemos redefinir (2) así:

Donde δt denota el grado de endeudamiento público de la economía y Deft el déficit (superávit) primario como proporción del PIB. Luego de hacer algunas manipulaciones algebraicas y de adelantar un período, la ecuación (3) se puede expresar así:

La ecuación (4) es una ecuación en diferencias estocástica lineal de primer orden con coeficiente constante y término variable. La solución, que es la suma de las soluciones particular y general, puede expresarse así:

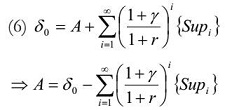

Donde la constante A es definida a partir de condiciones iníciales, luego para t = 0 , se observa:

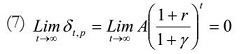

Lo que enseña la ecuación (6) es que la constante A representa las desviaciones iniciales del nivel de endeudamiento de una economía con respecto a la senda temporal de equilibrio. Claramente dichas desviaciones iniciales están relacionadas con la condición prohibitoria de juegos Ponzi2,la cual en la literatura se presenta formalmente de la siguiente manera:

Bajo la evidencia empírica, las economías cercanas a su estado estacionario no se encuentran en la zona dinámicamente ineficiente3 (Romer, 2001), lo cual implica r > γ, además esta hipótesis contrastable está respaldada teóricamente por la condición de transversalidad del modelo de optimización Neoclásico de crecimiento (Ramsey, 1925; Cass, 1965 y Koopmans, 1965)4.

Esta condición sólo se cumple, por tanto, para una constante A = 0 dado que r >γ . Lo cual implica que las desviaciones iniciales del grado de endeudamiento de una economía deben ser nulas, de otra forma, los agentes privados no estarían dispuestos a adquirir deuda pública puesto que esta no sería pagada y tendería a presentar un comportamiento explosivo a través del tiempo.

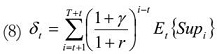

Si se considera que el horizonte de planeación está dado por un intervalo determinado de tiempo y además se introduce el componente estocástico sobre los futuros superávit esperados, la ecuación (5) se transforma en:

La ecuación (8) se conoce en la literatura como la ecuación de responsabilidad fiscal y enseña que la deuda del sector público no es riqueza neta para los agentes, dado que un nivel de deuda actual positivo se traducirá en mayores impuestos o en menor gasto en el futuro. Se puede observar a partir de la ecuación (8) que el criterio de valoración de la deuda emitida por el gobierno es el mismo que opera para las firmas, es decir, el valor de la deuda pública está determinado por el valor presente esperado de los flujos futuros de caja.

La condición de transversalidad asociada a dicho horizonte de planeación es:

Lo cual simplemente indica que tan pronto se extingue el horizonte de planeación ningún agente querrá poseer deuda del gobierno, lo cual implica que el sector público habrá debido cancelar todas sus obligaciones financieras.

En términos generales las ecuaciones (8) y (9) especifican que un rublo primario equilibrado a partir de la fecha sólo es compatible con una deuda actual nula. Luego, la existencia de deuda pública obliga al gobierno a generar superávit primarios futuros, bien sea mediante aumento de impuestos y/o a través de reducción en gastos, es decir, no sólo se requiere disciplina fiscal, sino un esfuerzo extra para responder a las obligaciones financieras.

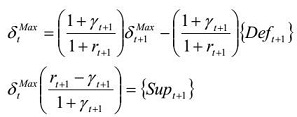

En algunas oportunidades, generalmente la mayoría, el sector público no se preocupa por pagar la totalidad de su deuda en un horizonte temporal determinado, sino en establecer un límite superior al nivel de endeudamiento, el cual no debe ser superado puesto que una ratio deuda/PIB que supere este tope se considera extremadamente peligrosa por los agentes acreedores, los cuales manifiestan su mayor percepción al riesgo mediante aumentos desmesurados en la tasa de interés, lo cual genera un comportamiento explosivo en la trayectoria del grado de endeudamiento que confirma las expectativas iniciales de los agentes5.A partir de la ecuación (3) y aislándonos de la situación de estado estacionario, se puede establecer el superávit primario observado necesario para mantener constante el grado de endeudamiento si se considera que esta ha llegado al máximo,

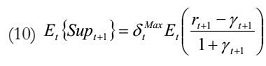

De tal forma que el valor esperado de la anterior ecuación define el superávit primario planeado necesario para mantener el grado de endeudamiento de una economía constante.

Se debe observar que el superávit primario necesario para mantener la proporción Deuda/PIB constante depende de las condiciones de financiamiento del periodo. Dado el caso de que la tasa de interés real sea menor que la tasa de crecimiento observada, el gobierno puede incurrir en un déficit y aun así mantiene constante el grado de endeudamiento.

II. Ejercicio de simulación

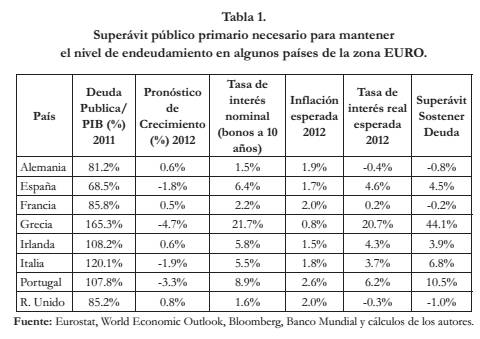

Dado el conocimiento de las implicaciones de la deuda pública en una sociedad, analicemos la situación actual de la zona Euro en este aspecto. En la Tabla 1, se enseñan las condiciones que enfrentan algunos países de esta zona en términos de deuda pública. En esta tabla se evidencia que Grecia, Portugal, Italia y España deben generar un 44.1%, 10.5%, 6.8% y 4.5% de superávit primario como porcentaje del Producto Interno Bruto solo para mantener constante sus actuales niveles de endeudamiento. La situación de Reino Unido, Alemania y Francia es diferente, puesto que aun presentando déficits en el sector público mantendrían constante sus grados de endeudamiento. La razón fundamental de estas diferencias radica en que las expectativas de crecimiento de las últimas economías superan las tasas de interés real que deberán pagar sobre la deuda pública emitida.

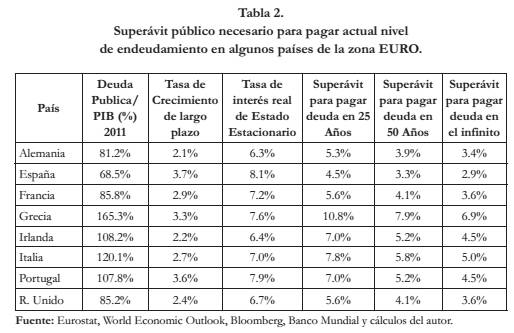

En la Tabla 2 se enseñan los resultados de un ejercicio alternativo, el cual consiste en hallar el superávit primario requerido para pagar la deuda pública presente bajo ciertos supuestos de tasa de crecimiento de largo plazo y tasa de interés real de equilibrio.

Como se observa en la Tabla 2, Grecia debe generar en promedio, como mínimo, un superávit primario del 6.9% como porcentaje del PIB cada año para pagar el actual grado de endeudamiento público. Por otra parte, asumiendo que Grecia debe pagar su deuda pública en 25 o 50 años, los superávits anuales que debe generar son en promedio del 10.8% y 7.9%, respectivamente. La situación de España es diferente, puesto que ésta economía debe generar superávits anuales en promedio de 4.5% y 3.3%, si estuviera obligado a pagar su deuda pública en 25 o 50 años. Bajo este marco, la situación de España es bastante exigente en el corto plazo, pero bajo los supuestos de tasa de crecimiento y tasa de interés de estado estacionario, la situación no es tan precaria debido a su relativamente moderado nivel de endeudamiento (68.5%), aunque superior a lo establecido al acuerdo de Maastricht. Por otra parte, el panorama de Grecia es bastante desalentador tanto en el corto como en el largo plazo.

Conclusiones

En términos generales se puede concluir que la deuda pública no es mala ''per se'', pero esta engendra efectos distributivos intra e inter temporales, que los hacedores de política económica deben tomar en consideración.

Al respecto de la aplicación para la zona Euro, se encuentra que los países objeto de análisis no respetaron los limites de grado de endeudamiento público planteados en el acuerdo de Maastricht y el SGP. Lo cual ha traído serios problemas sobre la sostenibilidad de la deuda pública. En particular, se observa que Grecia, Portugal, Italia y España enfrentan serios problemas en el corto plazo. En el largo plazo, Grecia e Italia son los que evidencian una situación más exigente.

Ahora bien, un limitante de los anteriores ejercicios es que no toman en consideración los plazos de maduración de la deuda pública, lo cual es un aspecto relevante. Sin embargo, la idea general de este artículo es destacar los hechos más característicos de la sostenibilidad de la deuda pública en la zona Euro, y llamar la atención al respecto de las implicaciones económicas que subyacen la deuda pública.

Notas

1 Resolution of the European Council 97/C236/01-01, European Council Regulation 1466/97 y European Council Regulation 1476/97.

2 En Boston durante los años veinte, Charles Ponzi, un banquero, engaño a sus inversores prometiendo unas altas tasas de retorno que en un principio pudo sostener debido a la afluencia de nuevos capitales. Una vez el flujo cesó, el fraude fue descubierto y Ponzi terminó en la cárcel y en bancarrota.

3 Intuitivamente dicha zona establece que los agentes (presentes y futuros) inequívocamente podrán aumentar su utilidad a través de un mayor consumo, es decir, la reducción del capital existente se traducirá tanto en un mayor consumo presente como futuro.

4 En el marco del modelo Solow (1956) y bajo una función de producción Cobb-Douglas, la posibilidad de ineficiencia dinámica es establecida por una tasa de ahorro superior a la elasticidad de la producción con respecto al capital. Las estimaciones convencionales establecen dicha elasticidad en un valor cercano al 0.33, lo cual implica que para que una economía se encuentre en la zona dinámicamente ineficiente deberá tener una propensión marginal a ahorrar superior al 33%. Cuando se amplia la definición de capital y se incorpora el capital humano, la participación de las remuneraciones de dicho capital agregado en la economía alcanza un 0.75.

5 Este comportamiento profético por parte de los agentes se conoce en la literatura como expectativas racionales auto-cumplidas.

Referencias bibliográficas

Ando, A. y Modigliani, F. (1963). ''The life-cycle hypothesis of saving: Aggregate implications and test''. American Economic Review. [ Links ]

Bernard, A. (2001). ''Trends and transitions in the long run growth of nations'', National Bureau of Economic Research, julio, pp. 42-44. [ Links ]

Brumberg, R. y Modigliani, F. (1954). ''Utility analysis and the consumption function: An interpretation of cross-section data''. Post-Keynesian economics, pp. 388-436, New Brunswick: Rutger University Press. [ Links ]

Cass, D. (1965). ''Optimum growth in an aggregative model of capital accumulation'', Review of Economic Studies, julio, No. 32, pp. 233-240. [ Links ]

Eichengreen, B. (2005). ''Europe, the euro and the ECB: Monetary success, fiscal failure''. Journal of Policy Modeling, 27(4), 427-439. [ Links ]

Koopmans, T. (1965). ''On the concept of optimal economic growth, The Economic Approach to development Planning''. Elsevier. [ Links ]

Obstfeld, M., y Rogoff , K. (1996). ''Foundations of international Macroeconomics''. The MIT Press, Cambridge Massachussets. [ Links ]

Posada, Carlos Esteban y Arango, Luis Eduardo. (2000) ''¿Podremos sostener la deuda pública?'', Borradores de economía, diciembre, No 165. [Obtenido de: http://www.banrep.gov.co/docum/ftp/borra165.pdf] [ Links ]

Ramsey, F. (1928). ''A mathematical theory of saving'', Economic Journal, diciembre, No 38, pp. 543-559. [ Links ]

Romer, D. (2001). ''Advanced Macroeconomics''. McGraw-Hill. [ Links ]

Sachs, J. y Larrain, F. (1993) ''Macroeconomics in the global economy''. Prentice-Hall. [ Links ]

Solow, R. (1956). ''A contribution to the theory of economic growth'', Quarterly journal of economics, febrero, No 70, pp. 64-94. [ Links ]

Wyplosz, C. (2006). ''European Monetary Union: The dark sides of a major success''. Economic Policy, 21(46), 207-261. [ Links ]