Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.22 Medellín dez. 2013

ARTÍCULOS

Factores determinantes de la Inversión Extranjera Directa en América del Sur*

Determinants of Foreign Direct Investment in South America

Edgar Ariel Gil C.**; Silvio Fernando López M***; Dorian Alonso Espinosa C.****

** Magister en Ingeniería Administrativa, Universidad Nacional. Correo: egil25@hotmail.com.

*** Magister en Economía, Universidad de Antioquia. Coordinador Laboratorio de Calidad, Secretaría de Educación de Medellín. Correo: silviofercho@hotmail.com; silvio.lopez@medellin.gov.co. Docente Tecnológico de Antioquia.

**** Especialista en Gerencia Financiera, Universidad Autónoma Latinoamericana .Docente Universidad de Antioquia. Correo: dorianespinosa@gmail.com.

–Introducción–I. La Inversión Extranjera Directa: Teoría y Evidencia.– A. Problemática de la IE. –B. Marco Legal en Colombia. –II. Metodología. –, III. Tendencias en América del Sur de IED en el periodo 1992–2011. –A. Análisis de IED, PIB e inflación de los países de América del Sur.–B. Análisis de los sectores. –IV. Modelo y Resultados del modelo.– A. Modelo. – B. Resultados del modelo. –V. Temas de discusión. Conclusiones.– Referencias Bibliográficas.

Primera versión recibida: Febrero 12 de 2013; versión final aceptada: Mayo 03 de 2013

RESUMEN

El presente trabajo busca determinar las variables que atraen los flujos de inversión extranjera directa (IED) en América del Sur en el período 1992–2011, con el fin de observar el comportamiento macroeconómico y sectorial de las inversiones recibidas en cada uno de los países de la región; y así visualizar, cómo las variables encontradas son determinantes en la recepción de inversión extranjera directa.

Palabras clave: IED, inversión extrajera directa, factores de inversión, desarrollo económico e inversión, crecimiento económico.

ABSTRACT

This paper intends to determine the variables that may engage the flow of foreign direct investment (FDI) to South America. In order to do this analysis, the term between 1992 and 2011 will be analyzed to see the behavior of the investment received on each country of this region, on a macroeconomic and sectorial level. Thus, it will be possible visualize positive or negative impact on every country the key and decisive variables for reception of foreign direct investment.

Keywords: FDI, foreign direct investment, investment factors, economic developments, economic growth.

RÉSUMÉ

L'objectif de cet article est de déterminer les variables de l'investissement direct étranger (IED) en Amérique du Sud, pour la période 1992–2011, afin de connaître la dynamique macro–économique et sectorielle des investissements dans chacune des pays de la région. Nous voulons ainsi montrer la manière dont les variables économiques déterminent l'arrivée des capitaux sur la forme d'IDE.

Mots–clés: IDE, investissement direct étranger, facteurs d'investissement, développement économique, croissance économique.

Clasificación JEL: E62, O12, O16, O40.

Introducción

El desarrollo económico de los países emergentes y en desarrollo depende en gran medida de la posibilidad de realizar inversiones rentables y acumular capital. Tener acceso al capital extranjero y sus inversiones, permite a un país aprovechar oportunidades para fortalecer su economía. Las experiencias recientes con la apertura en las economías, han demostrado ser un arma de doble filo; porque cada vez es más evidente que no todos los tipos de las importaciones de capital son igualmente deseables. Con los créditos a corto plazo y las inversiones de cartera se corre el riesgo de reversión repentina si el entorno económico o la percepción de los inversores cambia, dando lugar a las crisis financieras y económicas. Por lo tanto, se aconseja que los países deben ante todo atraer inversión extranjera directa y tener mucho cuidado con la aceptación de otras fuentes de financiación (Prasad et al, 2003). Las inversiones extranjeras directas (IED) son mucho más resistentes a las crisis.1

La entrada de capitales a una economía se puede destinar a la financiación de la cuenta corriente de la balanza de pagos y a la acumulación de reservas internacionales. Así, la financiación de un déficit en la cuenta corriente requiere de una reducción de reservas internacionales o una entrada de flujos de capital en forma de inversión extranjera o endeudamiento externo. De manera análoga, un superávit en las operaciones corrientes deriva en una salida de capitales de crédito, de inversión o en una acumulación de reservas internacionales.2

Cuando una economía presenta necesidades de financiamiento, la IED es uno de los mecanismos para su cubrimiento. Dada la necesidad de los países por obtener recursos que potencialicen el crecimiento económico y la capacidad de generación de riqueza, hacen que el estudio de los factores que determinan la inversión extranjera directa (IED) sirva como una herramienta indispensable para tomar decisiones políticas, financieras y sociales para el corto, mediano y largo plazo. Las variaciones que tienen los países suramericanos en cuanto a la atracción de IED motivan la realización de este trabajo; por lo cual, es necesario analizar los factores que determinan, afectan, potencian o alejan los flujos de IED en los países de Suramérica.

El presente trabajo se encuentra dividido en seis capítulos. En el primero se relacionan los aspectos teóricos, conceptuales y legales; que motivan, afectan y potencian los flujos de IED. En el segundo se describe la metodología a emplear en el desarrollo del trabajo. En el tercer capítulo se presenta una descripción histórica de los factores determinantes de la IED, en los países de América del Sur durante el período 1992– 2011; así también, se realiza un análisis descriptivo de los sectores económicos de cada uno de los países de la región. En el cuarto capítulo se desarrolla un modelo de panel de datos que examina cada uno de los factores que determinan la IED; y al final se dan algunos temas de discusión y conclusiones.

I. La Inversión Extranjera Directa: Teoría y Evidencia

Los estudios de IED están justificados desde diferentes perspectivas; entre ellos, está el enfoque económico que considera como la atracción de flujos de inversión contribuye de manera determinante, en los modelos de crecimiento de los países. También están los enfoques teóricos y filosóficos que mencionan las externalidades positivas de las IED; como la generación de nuevas ideas, la transmisión de conocimiento, la atracción de nueva tecnología y la generación de nuevos empleos.

En cuanto al grupo de teorías relevantes que sustentan los trabajos sobre IED, se puede referenciar; entre otros, el enfoque ecléctico o paradigma de ''OLI'' presentado por Dunning (1994), que desarrolla este enfoque en un intento de recoger todos aquellos factores y condicionantes que estarían determinando la localización de actividades productivas de carácter internacional dentro de un contexto propio de teorías de empresas multinacionales. Las siglas OLI hacen referencia a: ventajas específicas en propiedad de la empresa (owner ship specific advantages); internacionalización del proceso productivo llevado a cabo por la empresa (internalization advantages); y localización de los países de destino de la IED (location specificen dowments). La posesión de ventajas de propiedad y de internacionalización justifican la existencia de actividades de IED, sobre la base de activos como lo son: el nombre de la marca, niveles de tecnología y técnicas de gestión empresarial; que pertenecen a la empresa multinacional y que desea explotarla en el mercado exterior. Adicional a ello, la localización de los países de destino está enfocado en cuatro grandes elementos: búsqueda de recursos naturales, búsqueda de mercados, búsqueda de eficiencia y búsqueda de activos estratégicos.

Por otra parte, es importante referenciar aquellas teorías que analizan el impacto de actividades de las IED en los procesos de desarrollo económico; entre las más importantes se puede distinguir a: Ozawa (1992), que profundiza sobre los factores que pueden determinar las IED; como lo son: la atracción de ofertas específicas de economías menos desarrolladas, con menores salarios, con abundancia de recursos naturales inexplotados, o con el hecho de evitar costos de transporte y barreras comerciales.

En las teorías que sustentan los trabajos de IED, podemos mencionar la contribución de Porter (1990), al desarrollar su ''diamondtheory'', que aporta respuestas sobre los determinantes de la actividad comercial internacional y la realización de la IED. Esta teoría menciona que las ventajas de los países vendrían determinadas por la combinación de aspectos relacionados con los factores de producción como: la existencia de mano de obra calificada e infraestructuras para competir; además incluye, como factores exógenos el papel del gobierno y la suerte.

Las teorías presentadas sustentan aquellos aspectos relacionados con las motivaciones de una firma para invertir en el exterior. Este trabajo tiene como región de estudio los países suramericanos y contribuye en dar respuesta al siguiente interrogante: ¿cuáles son los factores que determinan la inversión extranjera directa en América del Sur?

Contribuir en dar respuesta a esta pregunta, servirá de herramienta para responder a: ¿En qué país de América del Sur es favorable invertir?, ¿Dónde puede la firma expandirse?, ¿Qué condiciones económicas se pueden encontrar en los países de la región?, ¿Cómo se puede atraer más IED? y ¿Qué condiciones se pueden ofrecer a los inversionistas para hacer atractivo el país? Definido el enfoque administrativo de este trabajo y la población de interés (gerentes, empresarios y gobernantesque tiene relación e interés en la IED); se presenta en el capítulo III,una descripción histórica de la IED en América del Sur entre 1992–2011.

A. Problemática de la IED

Los estudios sobre IED han buscado respuestas sobre los siguientes temas: la capacidad que tiene un país para atraer IED; las políticas que se utilizan para tal propósito; la relación de IED con: exportaciones, innovación, crecimiento, productividad, balanza de pagos, entre otros; también se ha analizado la regulación de los países y los factores de producción; sin embargo los estudios de los determinantes no han sido concluyentes.

La literatura sobre los determinantes de la IED a nivel internacional se ha concentrado principalmente en tres grupos: el primero, donde se estudia los determinantes de la IED a nivel macroeconómico; el segundo, donde se analiza los determinantes a nivel de firma; y el tercero, donde se realizan encuestas preguntándole a los empresarios cuáles son las razones que influyen en la decisión de invertir en el exterior.

Este trabajo se enfocará en los determinantes a nivel global; la razón fundamental se establece porque las variables económicas han incidido en alto grado la recepción de IED en América del Sur. Se presentan entonces: algunas investigaciones que tienen un enfoque macroeconómico y cuentan con muestras grandes de países.

Albuquerque, Loayza y Servén (2005); utilizan una base de datos, que contiene información de 94 países durante el período 1970–1999, para evaluar si la IED depende de factores globales y/o factores de riesgo internacional. En general, estos factores incluyen diferenciales de tasas de interés, índices de retorno de las bolsas mundiales, índices de riesgo país, tasa de crecimiento de PIB per cápita mundial, índices que aproximan el riesgo inflacionario global y la pendiente de la curva de rendimientos de los Estados Unidos. También incluyen variables locales como: crecimiento del PIB per cápita de los países, índices de profundización financiera y de carga tributaria, el cambio en la tasa de cambio real, indicadores de calidad institucional, un índice de apertura comercial y algunas medidas de incertidumbre macroeconómica. Los resultados sugieren que la evolución de los flujos de IED en los últimos años refleja el papel cada vez mayor de los factores globales, y por lo contrario, los factores locales se han vuelto menos importantes para explicar el comportamiento de la IED.

Tim Buthe; DukeUniversity Helen V. Milner (2008) desarrollan un modelo con los factores que afectan la IED, analizando datos de 129 países, considerando como variables determinantes en la atracción de IED: el tamaño del mercado (población), el nivel y crecimiento económico. En este estudio se concluye que la internacionalización de las instituciones y la credibilidad de las instituciones gubernamentales tienen un efecto positivo en la recepción de IED.

Mottaleb y Kalirajan (2010) expone que gran parte de la IED es atraída por los países desarrollados, y solo unos pocos en vía de desarrollo.

Estos trabajos de enfoque macroeconómico concuerdan que: el PIB per cápita y la tasa de crecimiento del PIB son variables determinantes en la recepción de IED; por otra parte, cada trabajo consideró individualmente variables como: tamaño de mercado, acuerdos comerciales, riesgo inflacionario global y riesgo país, entre otros.

Para tener una visión de los trabajos desarrollados para América Latina: se presenta el trabajo de Ramírez (2010), que analiza los principales determinantes económicos e institucionales de los flujos de IED en nueves países latinoamericanos durante el período 1980–2001. Los resultados sugieren que el tamaño del mercado, la tasa de cambio real, el crédito y la educación afectan positivamente el flujo de IED a la región; por el contrario, la mayor incertidumbre macroeconómica tiene un efecto negativo sobre estos flujos.

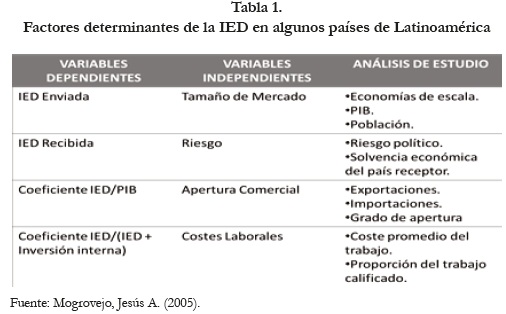

En el trabajo de Mogrovejo (2005) se estudian los determinantes de la IED en 19 países latinoamericanos (Ver tabla 1).

Las variables tomadas por Mogrovejo (2005) mostrados en la tabla 1; concluyen que la variable independiente tamaño de mercado, es determinante en la atracción de inversión extranjera directa. También indican que los costes laborables no resultaron estadísticamente significativos en todos los modelos; y los investigadores que han incorporado esta variable en sus análisis sobre la IED concluyen que: ''los costes laborales por sí mismos carecen de la incidencia suficiente para la localización de las inversiones extranjeras en un país particular''. Un ejemplo reciente de este tipo de conclusiones las evocan Konnings y Murphy (2003) ante la inquietud de la relocalización de las ET de la Europa Occidental, por los bajos salarios de los países del este de Europa.

El artículo de Mogrovejo (2005) encontró que Estados Unidos era el principal inversor de la región, y el artículo de Louis Brennan y Ruth Rios (2007) indica que Latinoamérica es un mercado atractivo para China, convirtiéndose en el segundo mercado donde se dirigieron los flujos de IED de este país asiático. El estudio muestra; como en 2005, el primer mercado de las inversiones de China estuvo enfocado en los países asiáticos con un 75%; el segundo mercado fue el latinoamericano con un 18%; después comparten Norte América, África y Europa con un 2% cada uno; y por último Oceanía con un 1%.

Los trabajos para Latinoamérica concuerdan con la variable de tamaño de mercado como un determinante de la IED; también muestran la importancia que tiene América Latina para los inversionistas de Estados Unidos y China; marcando la potencialidad que tiene la región en atraer y captar inversiones extranjeras directas.

Por último, se presenta un trabajo desarrollado en Colombia por Aarón Garavito, Ana María Iregüí y María Teresa Ramírez (2012), donde realizan un estudio a nivel de firmas colombianas. En este artículo utilizan información de 5.364 empresas de diferentes tamaños y sectores económicos con el fin de comparar las firmas que reciben IED y las que no la reciben. Concluye este estudio que las empresas inscritas en el registro nacional de valores tienen una alta probabilidad de recibir IED, porque se encuentran supervisadas por la regulación financiera colombiana; y esto las hace atractivas ante los inversionistas extranjeros.

Realizando un resumen se identificaque las variables: tamaño de mercado, PIB per cápita, crecimiento económico e inflación son determinantes en la recepción de IED. Sin embargo, este trabajo considera que no solo con controlar las variables macroeconómicas se garantiza el crecimiento en la recepción de IED; para ello, los países deben contar también con instituciones gubernamentales que estimulen las inversiones con: políticas claras, ambiente favorable de negocios y un marco legal que precise las condiciones en las cuales llegan las IED a cada uno de los países.

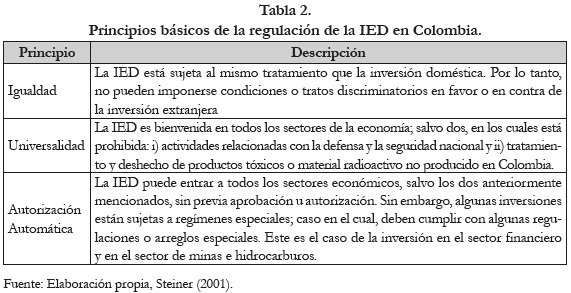

B. Marco legal en Colombia

El marco legal nos lleva a identificar los principios básicos por los cuales está regulada actualmente la IED en Colombia (Para este fin se resume una parte del trabajo de Steiner, Roberto y Salazar, Natalia (2001). La Inversión Extranjera en Colombia: ¿Cómo Atraer Más? El trabajo de Steiner (2001) se divide en tres etapas: una primera etapa de restricciones y dirigismo; una segunda etapa con los intentos de liberalización de la IED; y una tercera etapa denominada el régimen actual. Para este trabajo se procede a presentar la tercera etapa; toda vez que el crecimiento en la recepción de IED en Colombia en la primera década del milenio, no solo se da por una mejoría en las variables macroeconómicas del país; sino que también, ha venido acompañada de cambios en la regulación que favorecen a un buen ambiente de negocios para los inversionistas extranjeros.

C. Tercera etapa: el régimen actual

La regulación de la inversión extranjera3 se rige por tres principios básicos: igualdad, universalidad y autorización automática, que se explican brevemente a continuación:

Con el fin de aumentar el atractivo de Colombia para la inversión extranjera, se eliminó el artículo 58 de la Constitución, el cual establecía que por razones de igualdad, se permitía la expropiación sin indemnización a la inversión extranjera. Aunque nunca se puso en práctica, esta norma se convirtió en un obstáculo para la ejecución de proyectos de inversión y la realización de tratados bilaterales sobre inversión extranjera. La garantía de una expropiación con una indemnización adecuada es un aspecto positivo, especialmente en el caso de las inversiones en petróleo y telecomunicaciones.

A manera de conclusión sobre el marco regulatorio en Colombia, se puede afirmar que si bien los cambios4 se encuentran en línea con las principales tendencias en este campo a nivel mundial, aún persisten varias deficiencias que se deben corregir.

En términos generales las principales deficiencias que aún persisten serían: i) los altos costos de transacción resultantes de variabilidad en las reglas del juego; ii) normatividad excesiva; iii) trámites extensos; iv) problemas de información y v) inseguridad.

II. Metodología

La metodología desarrollada en este trabajo tiene como finalidad cumplir con las expectativas de información que tienen los gerentes, dueños de firmas y funcionarios que estén vinculados al tema de inversión extranjera directa. El objetivo del modelo estará ligado a una representación simplificada de la IED en los países de América del Sur, expresado en término matemático y verificando por un método estadístico; específicamente la técnica de panel de datos. Son variados los factores a tener en cuenta en una modelación de tipo económica y considerando los trabajos mencionados se hace necesario validar o rechazar las variables que estos tuvieron en cuenta. Por lo anterior, este modelo se construye para analizar los determinantes de la IED en los 10 países de América del Sur en el período comprendido entre 1992–2011 (exactamente dos décadas). La razón de buscar información de 20 años y en especial de este período de tiempo propuesto se justifica, porque en la década de los noventa a raíz del Consenso y Disenso de Washington; entre otras cosas, los países de la región generaron distintas reformas y políticas que les permitieran competir con el mercado global.

En este trabajo se observan los avances de algunos países sobre el control de ciertos factores macroeconómicos como lo son: el PIB y la inflación. También se analizan las ventajas competitivas que tienen cada uno de los países en tres sectores económicos: el sector primario (recursos naturales), secundario (manufacturas e industria) y terciario (servicios).Definido el tiempo de estudio (1992–2011), y los países a observar, que son todos los de la región de América del Sur; se procede con los siguientes pasos:

- Selección de variables que determinan la IED en Suramérica (Albuquerque, Loayza y Servén (2005); Tim ButheDuke– University Helen V. Milner Princeton University (2008); Mottaleb y Kalirajan (2010); Mogrovejo, Jesús A. (2005).

- Presentación de tendencias: con el fin de contrastar las principales variables macroeconómicas con el comportamiento de los flujos de IED recibidos.

- Presentación de Sectores: Se muestra las ventajas competitivas de cada país. Además, permite identificar aquellos sectores que son explorados e inexplorados y que deberán ser estimulados para hacerlos atractivos ante los inversionistas extranjeros.

- Análisis econométrico: para este trabajo se emplearon varios modelos, los cuales se analizaron y depuraron de acuerdo a los test correspondientes. Sólo se presenta aquel modelo que se considera más robusto y eficiente.

III. Tendencias en América del Sur de IED en el período 1992–2011

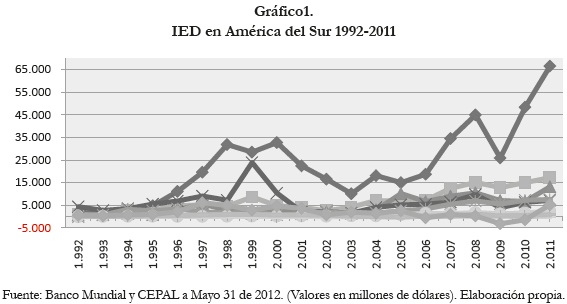

Los flujos de IED en Suramérica han tenido comportamientos muy atípicos. Por ejemplo en la década 2001–2011 países como Brasil, Chile y Colombia han tenido un crecimiento en la atracción de IED; Argentina ha tenido un bajo crecimiento y la República Bolivariana de Venezuela una salida de flujo de capitales extranjeros como se puede ver en la Gráfico 1.

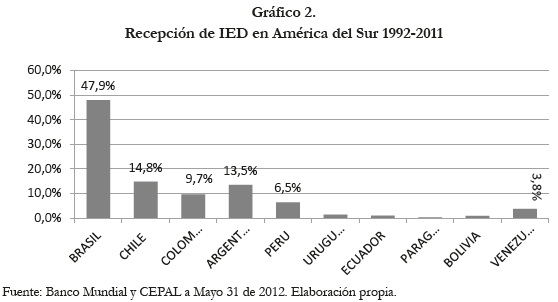

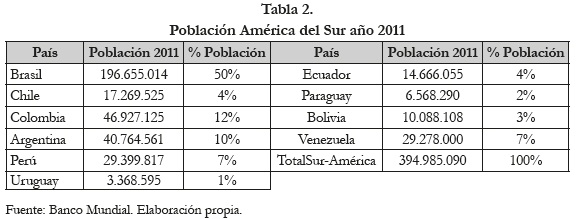

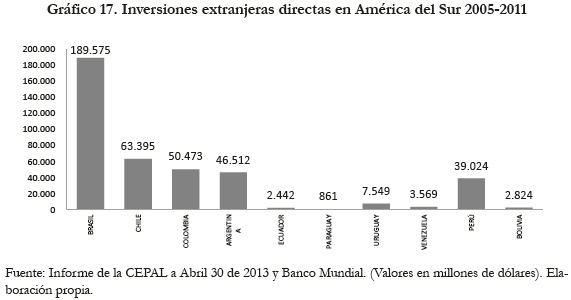

Entre 1992 y 2011 en Suramérica se han recibido por concepto de IED una cifra cercana a los US$954 mil millones; y la concentración de estas inversiones están enfocadas en 6 de los 10 países de la región (Gráfico 2). El 97% de la IED de los últimos veinte años tuvieron como destino a: Brasil, Chile, Argentina, Colombia, Perú y Venezuela.

En el Gráfico 2 se puede observar que en los últimos 20 años, Brasil recibió cerca de la mitad de las inversiones extranjeras directas (IED) de toda la región; y esto es explicado de acuerdo a la literatura, por condiciones económicas favorables como lo son: el tamaño de mercado (población cercana a los 200 millones de habitantes), inflación de un digito y un crecimiento de economía sostenible; factores que dan a Brasil sobre los demás países una ventaja en atracción de IED en Suramérica. Los países como Chile, Argentina, Colombia, Perú y Venezuela cuentan con poblaciones entre los 17 y 47 millones de habitantes, es decir tienen un tamaño de mercado similar.

Es importante tener en cuenta la variable del tamaño de mercado, con el fin de visualizar la potencialidad de recepción de IED que tenga la economía de un país en la región; pero como se verá en el análisis de los países, las variables del PIB y la inflación son muy influyentes en el momento de la decisión de invertir.

A. Análisis de IED, PIB e inflación de los países de América del Sur

Los trabajos previamente descritos han mostrado que factores como la inflación y el PIB de cada uno de los países afectan positiva o negativamente la recepción de IED. Realizando una revisión los países de América del Sur, podemos observar cierta tendencia positiva en la IED cuando la inflación es controlada y se acerca a un digito; caso contrario cuando el país tiene tendencia inflacionista alta, los flujos de inversión extrajera directa disminuyen. A continuación se muestra el comportamiento de las IED, PIB e IPC de Brasil, Colombia, Argentina, Perú, Chile, Venezuela y Uruguay en el período 1992–2011. (Estos países percibieron el 98% de las IED en los últimos veinte años).

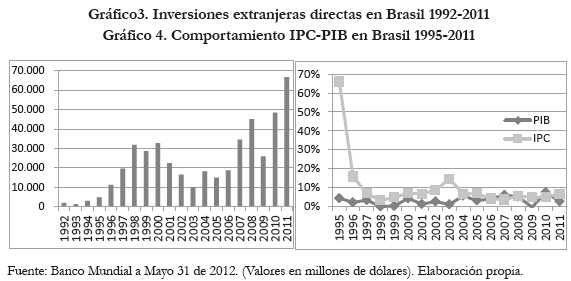

Brasil

Para mostrar la tendencia de Brasil en la IED de 20 años y contrastarlo con las variables económicas:crecimiento del PIB y lainflación;las dos variables se consideraron a partir de 1995; la razón corresponde a que en el año 1994 y anteriores a este, la economía brasilera contaba con períodos de hiperinflaciones del 1000 y 2000 mil por ciento anual (con estos datos la gráfica en el intervalo 1995–2011 se aplanaría y no se observarían los cambios de los años recientes). A partir de 1995 se muestra cómo el control de la inflación y el mantenimiento de un PIB positivo y creciente forman un escenario favorable para incrementar la recepción de IED. También se identificacomo en los periodos de hiperinflación o inflación alta la IED disminuye, generando desconfianza para las inversiones de los años posteriores. De igual forma se observa cuando las expectativas de crecimiento económico tienden a cero o son negativas la IED disminuye casi de forma inmediata.

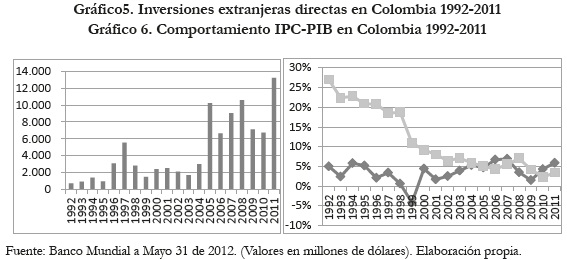

Colombia

La tendencia colombiana refleja que en escenarios de baja inflación y PIB cercano al 5% la recepción de la IED es positiva y creciente. Si observamos en el gráfico en la década del noventa con inflaciones mayores a un digito y PIB con tendencia negativa, la recepción de IED nunca supero los 5.700 millones de dólares; en la década del dos mil con inflación de un digito y un crecimiento estable y positivo la recepción de IED llegaron en 2011 a 13.234 millones de dólares.

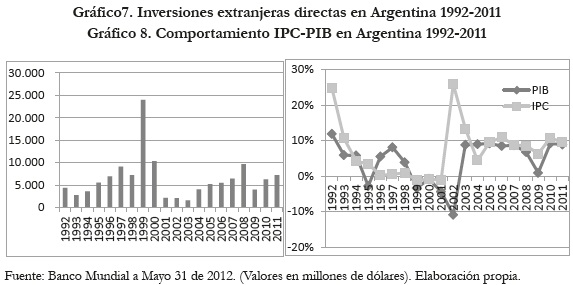

Argentina

En Argentina por ejemplo, en los dos puntos más altos de inflación en veinte años, han contrastado con los menores niveles de IED; y si observamos la década del noventa en donde la tendencia inflacionista disminuía a un digito, la IED tenía un comportamiento positivo; caso contrario, en el periodo 2001–2011 en donde la inflación subió drásticamente y el crecimiento económico tenía expectativas negativas; la IED disminuyó a su punto mínimo y la recuperación de la confianza del país por parte de los inversionistas extranjeros ha sido moderado.

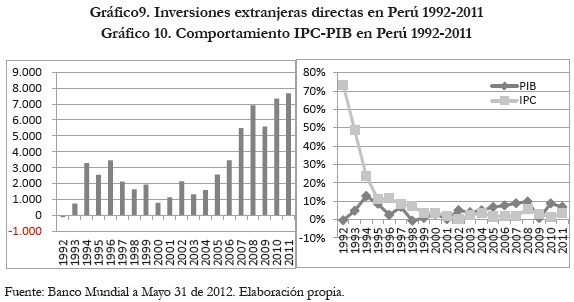

Perú

La tendencia peruana es similar a la tendencia colombiana; porque tiene, una década del noventa marcada por altas inflaciones y un bajo atractivo para inversionistas extranjeros; y una década del milenio marcada por una estabilidad económica, política y monetaria; escenario que aumenta la confianza de los inversionistas extranjeros.

Chile

Chile tiene desde hace 15 años tendencias inflacionistas menores a un digito a diferencia de la economía de Brasil; la escala de inflación y PIB es menor al 10% en los últimos quince años; esto refleja el comportamiento positivo ycreciente en la recepción de IED.

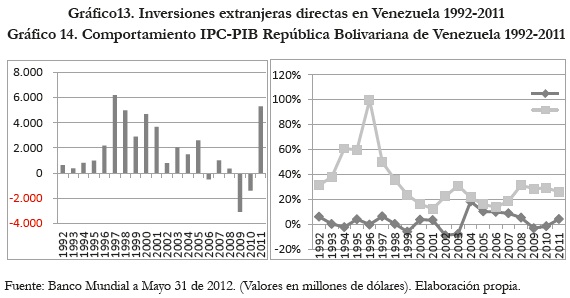

Venezuela

La tendencia de la República Bolivariana de Venezuela es particular si se compara con el resto de los países de Suramérica, porque no solo este país mantiene actualmente tendencias inflacionistas mayores al 25%,también tienen políticas de nacionalización de empresas privadas, control estricto y gubernamental de divisas y políticas socialistas que distan mucho del comportamiento de los mercados del mundo; razón por la cual, no solo la inversión extranjera directa disminuyo en todos los sectores sino que además hay una salida de capitales de aquellos inversionistas que logren salvar su inversión. La IED por valor de 5.302 millones de dólares en el año 2011 corresponde en gran parte a reinversión de utilidades de las empresas extranjeras que continúan en el país.

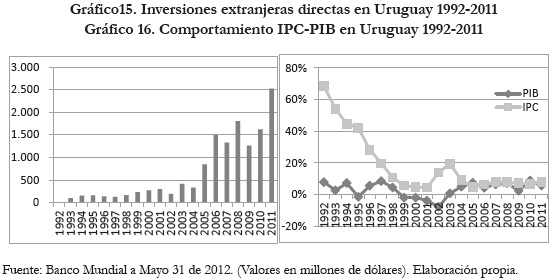

Los cuatro países restantes: Ecuador, Paraguay, Uruguay y Bolivia son mercados pequeños en comparación con los antes mencionados.

Uruguay

Uruguay tiene una población inferior a los 4 millones de habitantes y es uno de los menores mercados de toda la región de América del Sur. Sin embargo, ha logrado percibir IED con cifras superiores a 2.500 millones de dólares en el año 2011; superando a países como Ecuador, Paraguay, Bolivia e incluso superando a la República Bolivariana de Venezuela, que cuenta con un mercado superior a los 28 millones de habitantes. Uruguay cuando tiene una inflación de un digito y mantiene las expectativas de crecimiento positivo,se convierte en un mercado deseable para los inversionistas extranjeros.

B. Análisis de los sectores

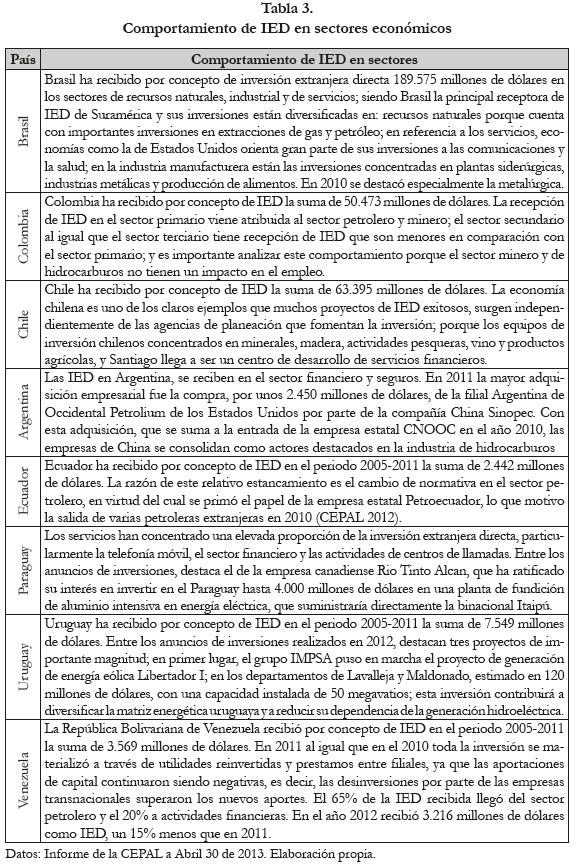

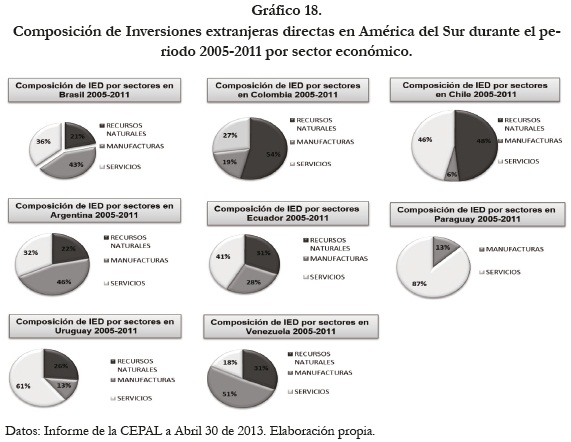

La inversión extranjera directa (IED) es canalizada en cada país por diferentes sectores económicos; y se pueden clasificar en tres grandes categorías: Sector primario o recursos naturales, sector secundario o manufactura y sector terciario o de servicios. Para realizar el análisis de los sectores se emplea en este trabajo los informes y los datos de la CEPAL de los años 2011, 2012 y 2013 publicados sobre inversión extranjera directa; y se utilizan datos del periodo 2005–2011 con el fin de presentar las IED recibidas por sector económico en cada uno de los países. De acuerdo a los datos del Informe de la CEPAL de abril de 2013, los países de América del Sur tienen el siguiente comportamiento en la recepción de la IED; en el período comprendido entre el año 2005 y el año 2011.

El gráfico 18 muestra cada uno de los sectores económicos en que se han percibido IED. Siendo importante resaltar que Brasil cerca del 79% de las IED percibidas en este periodo de tiempo corresponden a sectores de manufactura y servicios; también se menciona a Chile que a pesar de tener una gran potencialidad minera, ha percibido cerca del 46% en actividades de servicio como lo son: el sector financiero y las concesiones viales, entre otras. Por otro lado, se observa el caso de Colombia que la mayor parte de las inversiones percibidas en este período de tiempo, está concentrada en la explotación de recursos naturales como lo son actividades petroleras y míneras (de poca generación de empleo y desarrollo tecnológico).

IV. Modelo y resultados del modelo

En este trabajo se estimaron varios modelos, iniciando con los convencionales (modelos de regresión lineal múltiple), para llegar a modelos más elaborados tomando en cuenta la estructura disponible de datos: observaciones en el tiempo de los países de América del Sur, que constituyeron un panel de datos.

Entre los modelos de panel se trabajaron modelos de efectos fijos y aleatorios, para llegar así al modelo de panel dinámico de Arellano y Bond (considerando este como el modelo útil para el análisis), que toma en cuenta la respuesta de la variable independiente (en este caso la IED) a cambios en ella misma en el periodo anterior. Por lo tanto, este modelo planteó la IED como una variable regresora. En este orden de ideas se consideró; que si un país tenía en años anteriores avances positivos en su proceso de captación de IED, en los años siguientes ese hecho podía generar factores positivos y viceversa. También se emplearon variables independientes como lo son: la inflación, el PIB, la tasa de desempleo y los acuerdos de libre comercio; para observar el efecto positivo o negativo que tienen en la recepción de IED. Por otra parte, ninguno de los modelos desarrollados incluyó la variable de tamaño de mercado; porque el objetivo principal del trabajo es identificar el efecto de las políticas macroeconómicas, legales y gubernamentales de los países en la atracción de IED.

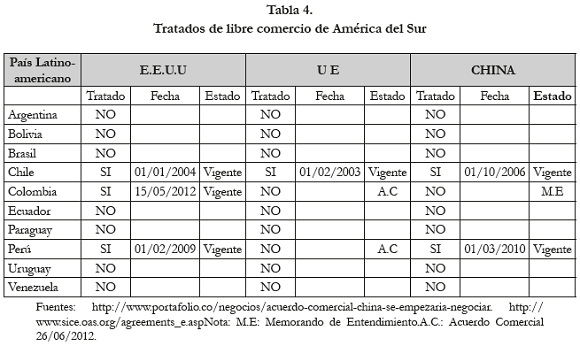

Los tratados de libre comercio se incorporaron en el modelo como variables dummy, con el sentido de observar la implicación y el impacto positivo, neutral o negativo que puedan tener en la atracción de IED; para ello se utilizó la tabla 4 que resume a junio 30 de 2012 los TLC firmados por los países de América del Sur con los mercados más importantes del mundo.

A. Modelo

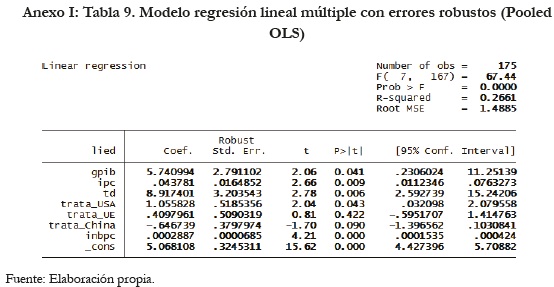

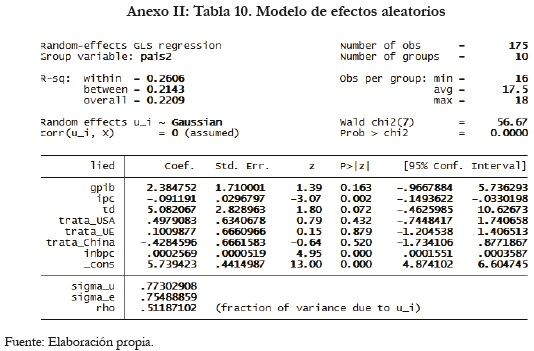

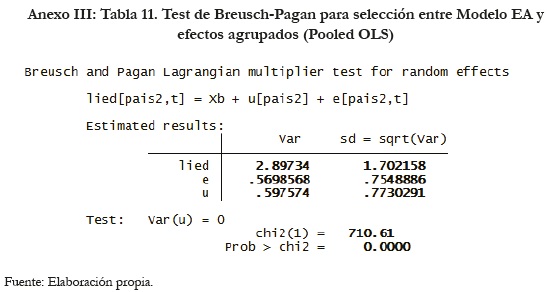

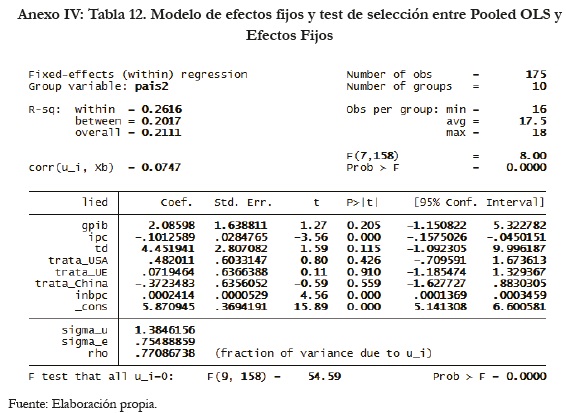

Las relaciones económicas de naturaleza dinámica pueden ser modeladas a través de panel de datos que permitan entender la dinámica del ajuste temporal. Estas relaciones dinámicas son caracterizadas por la presencia de uno o más retardos de la variable dependiente como regresor. Se ha privilegiado la utilidad de los paneles dinámicos sobre modelos estáticos; como lo son: los de efectos fijos, aleatorios y modelos de regresión lineal. De acuerdo con los resultados de los test realizados y la estructura de las variables económicas consideradas, se presenta el modelo de Arellano y Bond. Los demás modelos inicialmente considerados y los test están en los anexos.

Así entonces, se considera que la IED no solo depende o está en función de variables que de acuerdo con la teoría y modelación económica la impactan, sino también de la IED del periodo anterior(rezago); así, el modelo seleccionado sigue la técnica de Arellano y Bond (1991). Esta técnica propone para el caso de paneles dinámicos, utilizar un modelo generalizado de momentos (MGM); por lo cual,la estimación es la siguiente:

Dónde:

LnIEDit: Logaritmo natural de la inversión extranjera directa (IED) en el país i en el periodo t;

LnIEDit–1: Logaritmo natural de la inversión extranjera directa (IED) en el país i en el periodo t–1 (variable rezagada un periodo)

GPIBit: Tasa de crecimiento del Producto Interno Bruto (PIB) en el país i en el periodo t;

πit: Inflación en el país i en el periodo t;

TDit: Tasa de desempleo en el país i en el periodo t;

INBPCit: Ingreso nacional bruto per cápita país i en el periodo t;

TUSAit: Dummy que indica la vigencia en el periodo t del tratado de libre comercio (TLC) entre el país i y Estados Unidos

TUEit: Dummy que indica la vigencia en el periodo t del tratado de libre comercio (TLC) entre el país i y la Unión Europea

TCHINAit: Dummy que indica la vigencia en el periodo t del tratado de libre comercio (TLC) entre el país i y China

μit: Termino de error idiosincrático, tal que

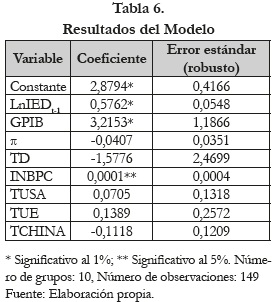

B. Resultados del modelo

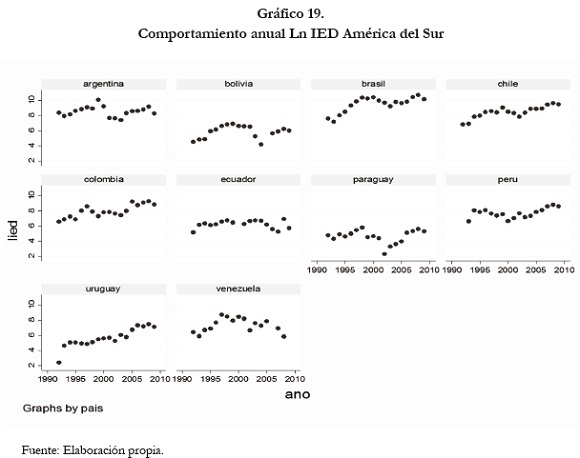

El siguiente gráfico ilustra el comportamiento anual en el periódo de análisis del LnIED (logaritmo natural de la IED) considerado en el estudio como la variable a explicar. Se aprecia que Brasil, como economía potencia y con mayor población y extensión de Suramérica registra los mayores niveles de inversión; caso contrario al de Paraguay y Bolivia, que registran los menores valores; Colombia por su parte, se encuentra en termino medio.

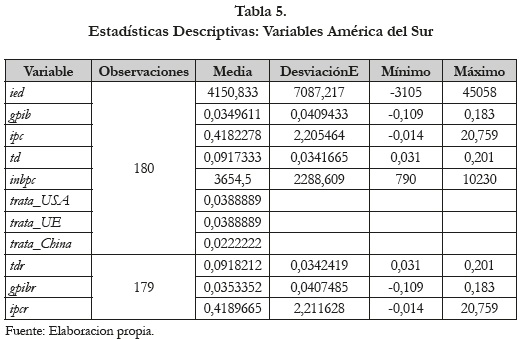

A continuación se muestran las estadísticas descriptivas principales en América del Sur.

La tabla 5, permite observar las estadísticas descriptivas de las variables incluidas en el modelo; en ella podemos identificar: el número de observaciones, la media y desviación de esas observaciones; así como también, el mínimo y máximo de las variables en las dos décadas en que se tomo la muestra. La estimación del modelo arroja los siguientes resultados:

Los resultados del modelo sugieren entre otros aspectos, lo siguiente:

- Cifras positivas de la IED en un periodo, conlleva a incrementos en la IED del siguiente periodo, dándose entonces un tipo de efecto impulsador. Específicamente, si la IED del periodo inmediatamente anterior crece la IED del periodo actual aumenta.

- El crecimiento económico traería aumentos en la IED, consistente con el hecho que una economía en crecimiento (de su PIB) lo hace más atractivo para desarrollar inversiones de mediano y largo plazo. En este orden de ideas, y según los resultados, podría argüirse que el crecimiento del Producto Interno Bruto de un país, es el principal determinante del comportamiento de la IED; y por supuesto, de otras variables socioeconómicas. Si se analiza los coeficientes de correlación se identifican asociaciones lineales en las distintas economías de la región; consistentes con la teoría y estudios empíricos entre la tasa de crecimiento del PIB y el resto de variables consideradas.

- El Ingreso Nacional Bruto Per Cápita (INBPC) tiene efecto positivo (pero prácticamente nulo) en la IED. Esto puede deberse en parte, a la absorción del efecto de la IED rezagada sobre el INBPC para explicar el comportamiento actual de la IED.

- Las variables correspondientes a la inflación y la tasa de desempleo aunque no fueron lo suficientemente significativas en el modelo; si nos brindan información en lo referente al signo negativo; es decir, que una mayor inflación tendrán efectos negativos sobre la inversión extranjera directa; caso contrario, una menor inflación y un control sobre la misma tendrá efectos positivos sobre la IED. La variable inflación se mostró consistente con el signo negativo en los coeficientes de correlación por país.

- Los acuerdos comerciales como los tratados de libre comercio al parecer no tienen impacto significativo en la IED. Este modelo, ni otros; han podido determinar el alcance de los tratados. Por lo tanto, se continua con una larga discusión de la literatura sobre si la IED y los tratados de libre comercio son complementos o sustitutos. En relación a los signos fueron positivos y negativos en los resultados del modelo;pero como el coeficiente no es sustancial, consistente, ni suficientemente significativo; no se puede determinar si los tratados son complementarios o sustitutos de la IED.

Para este modelo se aplicaron los siguientes test:

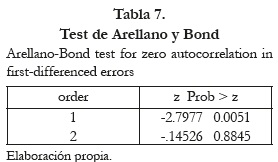

Test de Arellano y Bond: Una restricción importante del estimador de Arrellano y Bond; es que no puede existir auto correlación de segundo orden en las primeras diferencias de los errores. Este análisis se realiza mediante el Test de Arellano y Bond; donde es deseable que las primeras diferencias estén correlacionadas en primer orden, ya que de lo contrario estaría indicando que no existen efectos dinámicos; y el estimar MGM no sería adecuado entonces. Pero no pueden existir diferencias de segundo orden.

En el test, la hipótesis nula es que no existe auto correlación, por lo que un p–valor inferior a 0.05 indica que se rechaza la hipótesis nula y por tanto, existe auto correlación. De acuerdo con los resultados del Test, se rechaza Ho en primera diferencia, pero no se rechaza la hipótesis nula en la segunda diferencia; por lo tanto, se concluye que no existe auto correlación de segundo orden en las primeras diferencias.

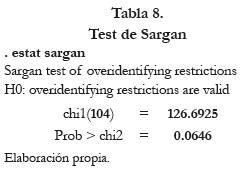

Test de Sargan: Es igualmente conveniente realizar el test de Sargan de sobre–identificación. En el modelo de panel Arellano y Bond es conveniente que las ecuaciones estén sobre–identificadas, pues de hecho, el estimador que se utiliza (con MGM) podría interpretarse como una combinación lineal de todas las estimaciones posibles de un modelo sobre–identificado. Con el test de Sargan, la hipótesis nula busca que las ecuaciones están correctamente sobreidentificadas; Para ello se observa el p–valor.

Según el resultado del Test, se encuentra que la ecuación está correctamente sobreidentificada, pues el p–valor es superior a 0.05 y por tanto, no se rechaza la hipótesis nula. En los anexos de este trabajo, se encontraran los modelos que fueron observados hasta llegar al modelo de Arellano y Bond; y los respectivos test aplicados.

V. Temas de discusión

En este trabajo se ha desarrollado una descripción histórica de la IED en las dos últimas décadas. En la cual, se ha comparado la tendencia de la IED con la tendencia de las variables macroeconómicas como lo son: el crecimiento del PIB y la inflación. Adicional a ello, se ha desarrollado un modelo donde se toma como variables independientes que afectan a la IED: el LnIED del periodo anterior, el crecimiento del PIB, el PIB percápita, la inflación, la tasa de desempleo y los acuerdos de libre comercio.

De la representación gráfica mostrada en las tendencias de América del Sur; podemos observar que la inflación y el crecimiento del PIB influyen de forma determinante en la recepción de IED en la región; entre los ejemplos más representativos tenemos a Brasil, Colombia, Perú y Uruguay; porque al controlar en la última década sus índices de inflación y mejorar el crecimiento del PIB, tuvieron una mayor recepción de IED. También tenemos a Chile, que ha mantenido unas políticas económicas estables en las últimas dos décadas, generando un ambiente favorable de negocio y un crecimiento constante en la recepción de IED. Por otro lado, tenemos a Argentina y Venezuela: que al mostrar en la última década desequilibrios en sus indicadores macroeconómicos; han visto una disminución de IED y en muchos casos una desinversión de los capitales extranjeros.

En el modelo las variables que fueron significativas y consistentes son: la variable de la IED del periodo anterior y la variable del crecimiento del PIB.También la variable inflación se mostró consistente en lo referente a su signo negativo en las correlaciones de cada uno de los países.

Este análisis plantea: primero, que las variables macroeconómicas son determinantes en la recepción de la IED en América del Sur y son más relevantes que variables locales como carga tributaria, calidad institucional, remuneración salarial, entre otras. Esto no quiere decir que las variables locales no sean importantes; no obstante,el estudio muestra la importancia de las variables macroeconómicas.

Lo importante de este trabajo no solo está dado por el modelo matemático que confirma lo significativo de las variables macroeconómicas; sino que además ofrece, una representación simplificada de la tendencia de las variables que afectan la IED en cada uno de los países. Este aspecto permitirá responder mejor a preguntas de ¿Dónde invertir?, ¿Qué condiciones existen en cada país de la región? y ¿Qué sectores económicos están siendo explorados en cada uno de los países?

El alcance de este trabajo no determina el impacto de los acuerdos comerciales, si son complementarias o sustitutas en la recepción de IED; así como tampoco se calculasí las ventajas naturales de cada país por sector económico son determinantes. Lo primero no se logra, porque los resultados de las variables de los tratados no fueron lo suficientemente significativas. Respecto al impacto de los sectores económicos en la recepción de IED; es muy complejo llegar a un resultado, en parte porque las variables macroeconómicas son determinantes; y llegar al detalle del impacto con los resultados previamente mostrados seria poco significativo; por otra parte, algunos de los países de América del Sur todavía cuentan con problemas al presentar información detallada, sectorizada y confiable a instituciones como el Banco Mundial; por lo tanto, la muestra además de ser pequeña contaría con datos que no tienen un alto grado de confiabilidad.

Por lo anterior, surge como recomendación para los trabajos que tengan el enfoque de determinar el impacto de la IED a nivel de firma, deberán tener presente el comportamiento de las variables macroeconómicas, porque estas son determinantes en los flujos de recepción de IED. Como se observó; países con hiperinflación, inflación alta y crecimiento negativo; tuvieron salida de capitales extranjeros en el año en que ocurrió el hecho económico. Además países que generaron condiciones macroeconómicas favorables, tuvieron IED en sectores que inicialmente era impensado recibir.

Los trabajos que tienen el enfoque de determinar el impacto de los acuerdos comerciales en la IED, e identificar si estos son complementarios o sustitutos; se les recomienda tomar una base mayor de países y no solo considerar los ubicados en América del Sur. Se deberá entonces observar la interacción antes y después de la firma del tratado entre las naciones; para medir la incertidumbre de los inversionistas e identificar el impacto positivo, negativo o neutral sobre la IED.

VI. Conclusiones

La realización de este trabajo ha cumplido con varios de los objetivos planteados en el desarrollo de la investigación. Para lo cual se concluye:

- Las variables macroeconómicas como lo son: el crecimiento del PIB y la misma inversión extranjera directa de años anteriores; tienen efecto significativo en la expectativa de recepción de IED. Por lo anterior, si un gobierno quiere fomentar, promocionar y estimular la atracción de este tipo de inversiones, primero debe pensar en fortalecer estas variables antes de invertir una gran cantidad de recursos en la promoción de su país.

- Se encuentran asociaciones lineales negativas en todos los casos (países) entre la IED y la inflación, indicando que al aumentar una variable la otra se reduce. Esto sugiere que en las economías; los bancos centrales deben hacer esfuerzos por mantener la inflación baja y estable. Así mismo, se halla en la mayoría de los casos, una asociación inversa entre la tasa de desempleo y la IED.

- La economía chilena es uno de los claros ejemplos que muchos proyectos de IED exitosos surgen independientemente de las agencias de planeación que fomentan la inversión; porque los equipos de inversión chilenos concentrados en minerales, madera, actividades pesqueras, vino y productos agrícolas; jamás sospecharon que Santiago llegaría a ser un centro de desarrollo de servicios financieros.

- Brasil es el mercado más grande de la región; no solo cuenta con el 50% de los habitantes de todo América del Sur, sino que en los últimos 20 años ha canalizado cerca del 50% de las IED recibidas en la región. A pesar de esto; se pudo observar que en condiciones de hiperinflación y baja expectativa de crecimiento, las IED se reducen a puntos mínimos; lo que indica, que un país debe controlar su inflación, incentivar el incremento de la riqueza y generar un escenario competitivo,con reglas claras, estables y equitativas para los inversionistas nacionales y extranjeros; con el fin de atraer inversiones duraderas.

- Colombia es un país que ha venido generando un escenario atractivo para inversionistas extranjeros en los últimos 10 años; y esto se debe a varios factores como lo son: tiene un control estricto de la inflación; tiene una expectativa de crecimiento positivo; la reglamentación sobre IED está enmarcada en principios de igualdad, universalidad y autorización automática; así como también, ha venido avanzando en la firma de acuerdos comerciales con los distintos países del mundo. Estos elementos han generado confianza en inversionistas;convirtiendo a Colombia en el tercer país con mayor recepción de IED en Sur América.

- Argentina es uno de los países de América del Sur que cuenta con una población superior a 40 millones de habitantes; sin embargo, las IED en la década del milenio disminuyó a valores anuales inferiores de los 10.000 millones de dólares. Este es un claro ejemplo que en condiciones de inflación mayores a un digito y crecimiento negativo como el ocurrido en el año 2002, las IED disminuyen al punto mínimo; y la recuperación de la confianza de los inversionistas extranjeros son moderadas en el transcurso de los años siguientes al suceso.

- La República Bolivariana de Venezuela refleja el comportamiento de las IED en escenarios de inflaciones superiores al 20%, políticas de nacionalización de empresas privadas y control estricto de divisas; simplemente no hay inversión extranjera directa. Adicional a ello, se genera una salida de inversiones extranjeras y locales.

- Perú es un país que consolida la teoría: en escenarios de una alta inflación, la IED es cero o negativa; y en escenarios de inflación de un digito y expectativas de crecimiento positivo la IED tiene un comportamiento creciente.

Notas

* Este artículo fue motivado por experiencias del grupo de investigación en empresas privadas que nos consultaron en que países de América del Sur podían expandir sus negocios.

1 Matthias Busse andCarstenHefeker, Political Risk, Institutions and Foreign Direct Investment, World Bank Development Economics Research Group Trade (2005).

2 Carolina Pulido González, La IED y sus efectos en la cuenta corriente de la balanza de pagos de Colombia 1995–2002. (2003).

3 La regulación colombiana permite dos tipos de inversión extranjera: la inversión extranjera directa y la inversión extranjera de portafolio. La inversión extranjera de portafolio consiste en inversiones de capital extranjero en acciones o títulos negociables en el mercado de capitales. Toda inversión de capital foráneo, incluyendo las inversiones adicionales, capitalizaciones o reinversiones de ganancias y remisión de utilidades, debe ser registrada en el Banco de la República. Este registro es necesario para poder hacer uso de los derechos cambiarios conferidos al inversionista extranjero por la ley colombiana. Los requerimientos de registro varían, dependiendo de si la inversión es directa o de portafolio.

4 Algunos cambios realizados: eliminación uniforme de restricciones a la entrada de capital extranjero; eliminación del control sobre la remisión de utilidades; eliminación del procedimiento de aprobación para desarrollar proyectos de inversión; estandarización mundial en principios de transferencia de fondos, expropiación y regulación de conflictos; eliminación de requisitos de desempeño en términos del nivel de exportaciones y proporción de insumos domésticos; eliminación de restricciones cambiarias.

Referencias Bibliográficas

Albuquerque, R.; Loayza, N. y Servén, L. (2005) World market integration through the lens of foreign direct investors. Journal of International Economics. [ Links ]

Arellano, M. y S. Bond.(1991).Some tests of specification for panel data: Monte Carlo. Evidence and application to employment. Review of economics studies. [ Links ]

Arellano,M.(2003). Panel data econometrics (Advanced test in econometrics).Banco Mundial. www.bancomundial.org. [ Links ]

Beugelsdijk, S; Smeets, R; Zwinkels, R.(2008). The impact of horizontal and vertical FDI on host's country economic growth. International Business Review 17. [ Links ]

Brainard S. (1997).An empirical assessment of the proximity–concentration tradeoff between multinational sales and trade, The American Economic Review, vol.87, n. 4. [ Links ]

Brennan, L; Rios M, R.(2007).Foreign Direct Investment from Emerging Countries: Chinese Investment in Latin America. [ Links ]

Busse, M;Hefeker, C. (2005). Political risk, institutions and foreign direct investment, World Bank Development Economics Research Group Trade. [ Links ]

Buthe, T; Duke University; Milner, H. Princeton University. (2008). The politics of foreign direct investment into developing countries. [ Links ]

CEPAL. (2011). La inversión extranjera directa en América Latina y el Caribe 2010. Alicia Bárcena, Antonio Prado, Mario Cimoli, Ricardo Pérez. [ Links ]

CEPAL. (2012). La inversión extranjera directa en América Latina y el Caribe 2011. Alicia Bárcena, Antonio Prado, Mario Cimoli, Ricardo Pérez. [ Links ]

CEPAL. (2013). La inversión extranjera directa en América Latina y el Caribe 2012. Alicia Bárcena, Antonio Prado, Mario Cimoli, Ricardo Pérez. [ Links ]

Díaz, V; R. (2003). Las teorías de la localización de la inversión extranjera directa. Revistagalega de economía. [ Links ]

Dunning J.H.(1994). Trade, location of economic activity and the multinational enterprise. [ Links ]

Durand, C.(2005). Los límites de la IED como fuente de ideas para el crecimiento de las economías en desarrollo. [ Links ]

Echavarría, J.J; Zodrow, G. (2005). Impuestos a las utilidades e inversión Extranjera Directa en Colombia. [ Links ]

Garavito, A; IreguiB, A y Ramirez G, M. (2012). Determinantes de la inversión extranjera en Colombia: Un estudio a nivel de Firma. Borradores de Economía. Núm. 714. Banco de la República de Colombia. [ Links ]

Garay, L.J. y D. Pizano. (1979). El Grupo Andino, Objetivo, Estrategia, Mecanismos y Avances. Editorial Pluma. Bogotá [ Links ].

Mogrovejo; J,A. (2005) Factores determinantes de la inversión extranjera directa en algunos países de Latinoamérica. Estudios Económicos de Desarrollo Internacional. AEEADE. [ Links ]

Moran, T. (2000). Inversión Extranjera Directa y Desarrollo. Oxford University Press. [ Links ]

Mottaleb, K.A. y Kalirajan, K. (2010).Determinants of Foreign Direct Investment in Developing Countries: A Comparative Analysis. [ Links ]

Neary, J.p.(2009). Trade costs and foreign direct investment; International Review of Economics and Finance 18. [ Links ]

Pinillos, A. (2004).Inversión Extranjera Directa, Balanza de Pagos y Actividad Económica. Medellín, Trabajo dirigido de grado (Ingeniero Administrador). Universidad Nacional de Colombia, Sede Medellín. Facultad de Minas. [ Links ]

Porter, M.E. (1991). La ventaja competitiva de las naciones. Barcelona: Plaza & Janes. [ Links ]

Ozawa. (1992).Foreign direct investmentand economic development. [ Links ]

Prasad, Eswar, Kenneth Rogoff, Shang–Jin Wei and AyhanKose.(2003).Effects of Financial Globalization on Developing Countries: Some Empirical Evidence. [ Links ]

Pulido G, C. (2003) La inversión extrajera directa y sus efectos en la cuenta corriente de la balanza de pagos de Colombia 1995–2002. [ Links ]

Ramirez, M.D. (2010). Economic and Institutional Determinants of FDI Flows to Latin America: A Panel Study. Working Papers, No. 1003, Trinity College, Department of Economics. [ Links ]

Steiner, R. y N. Salazar. (2002) ''La Inversión Extranjera en Colombia: ¿Cómo atraer más?'', Documento de Trabajo. Proyecto Andino de Competitividad. Universidad de los Andes. [ Links ]

Tolentino; P, E. (2010).Home country macroeconomic factors and outward FDI of China and India. Journal of International Management. [ Links ]

UNCTAD. (2009). World Investment Report: Transnational Corporation. Agricultural Productionand Development. [ Links ]

Los resultados del test sugieren que se rechaza la hipótesis nula de varianza del residuo igual a cero, por lo que es conveniente utilizar el modelo de efectos aleatorio, más que el modelo de efectos agrupados.

El Valor p de la prueba F es igual a 0, por lo que es conveniente utilizar el modelo de efectos fijos, más que el de datos agrupados.

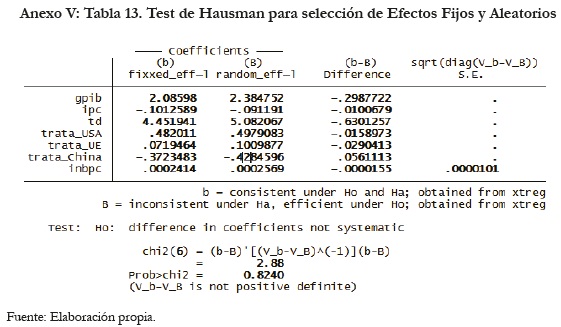

El resultado del test de Hausman sugiere que no se rechaza la hipótesis nula (diferencias en los coeficientes no son sistemáticos), por tanto, es preferible utilizar el modelo de efectos aleatorios que el de efectos fijos.