Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPerfil de Coyuntura Económica

On-line version ISSN 1657-4214

Perf. de Coyunt. Econ. no.22 Medellín Dec. 2013

ARTÍCULOS

Boletín de Finanzas Públicas Territoriales, Gobiernos Centrales Departamentales, y Gobiernos Centrales Municipales incluidas Capitales, cierre a diciembre de 2012*

Bulletin of Territorial Public Finance Departmental Central Governments, and Municipal Governments including Central Capitals close to December 2012

César Muñoz**

** Profesional Junior Subgerencia de Estudios Económicos del Banco de la República Medellín. cmunozoc@banrep.gov.co Los errores u omisiones son responsabilidad exclusiva del autor, no comprometen al Banco de la República ni a su Junta Directiva.

Introducción- I. Balance Fiscal –II. Gastos- III. Ingresos- IV. Entidades sobresalientes por sus ingresos-V. Novedades en las finanzas de algunos municipios -VI. Resumen Final- Referencias Bibliográficas.- Anexos.

Primera versión recibida: Enero 15 de 2013; versión final aceptada: Junio 23 de 2013

RESUMEN

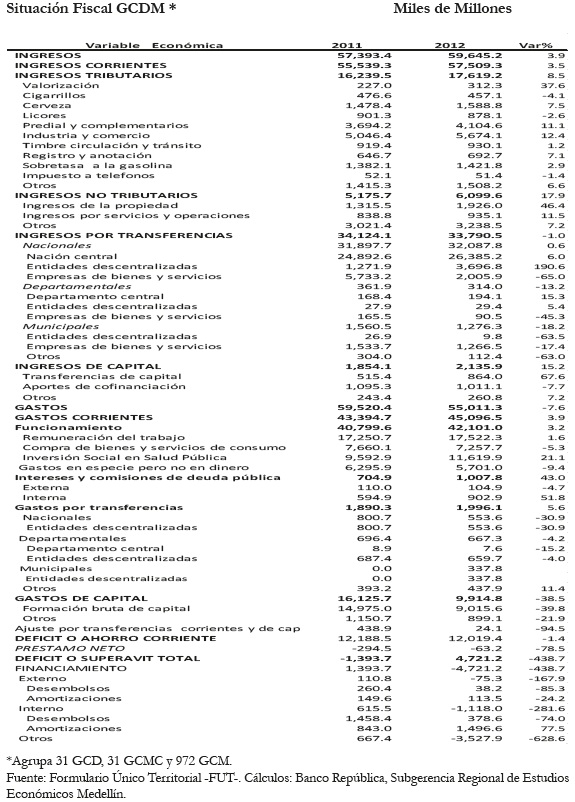

Este Informe presenta el resultado fiscal, el comportamiento y la evolución al cierre de las vigencias 2011 y 2012 del consolidado de 1034 Gobiernos Centrales Departamentales y Municipales. El resultado fiscal a diciembre de 2012 de estos entes territoriales arrojó un superávit de $4.72 billones (0,71% del PIB), reflejado por una contracción del gasto total en el consolidado del 8.1%, y un incremento del total de ingresos (3.9%). La reducción del gasto se explica porque la vigencia 2012, fue primer año de mandato de administraciones locales, en el cual se presenta recurrentemente una caída del gasto, particularmente, en el ítem FBK, debido a la planeación y puesta en aprobación del plan de desarrollo; generando así el llamado ciclo político. Este ítem, en el consolidado total, se contrajo 38.9%, al pasar de $15.0 billones en 2011 (2,41% del PIB) a $9.0 en 2012 (1,36% del PIB). En 2012, el total de ingresos tributarios de las entidades analizadas, superó los $17.5 billones de pesos (2,65%del PIB).

Palabras claves: Finanzas públicas, Formulario Único Territorial- FUT-, Ingresos y Egresos. Ingresos Tributarios.

ABSTRACT

This report reflects the income tax results, the behavior and evolution at the closing point of the 2011 and 2012 deadlines of the consolidated 1034 Departmental and Municipal Central Governments. To December 2012, the Income Tax results in these territories presented a surplus of $4.72 billion (or 71% of GDP), reflected in the contraction of the total expenditure in the consolidated 8.1%, and an increase of the total revenue (3.9%). The reduction in expenditure explains why 2012's deadline was the first year in which the office of local governments presented a decline in spending, particularly in the item FBK, due to planning and commissioning approval of the development plan, thus generating the called Political Cycle. This item, in the total consolidated shrank by 38.9%, going from $15.0 billion in 2011 (2.41% of GDP) to $9.0 in 2012 (1.36% of GDP). In 2012, the total tax revenue of the analyzed entities exceeded $ 17.5 billion pesos (2.65% of GDP).

Key words: Public finance, Formulario Unico Territorial-FUT-, income and expenses, tax revenues.

RÉSUMÉ

Ce rapport présente le comportement et l'évolution concernant les finances des collectivités territoriales pour les années 2011 et 2012, pour 1034 départements et municipalités. La performance fiscale montre que les collectivités ont eu des excédents pour 4720 milliards de pesos (0, 71% du PIB), lesquels s'explique par une réduction de 8,1% dans les dépenses et une hausse des recettes fiscales de 3,9%. La réduction des dépenses est justifiée par le fait que l'année 2012 coïncide avec la première année des élus locaux. La réduction est plus marquée dans la rubrique FBK, en raison de la mise en oeuvre du plan de développement local, ce qui est appelé le cycle politique. La diminution de la rubrique FKB es de 38,9%, passant de 15000 milliards de pesos en 2011 (2,41% du PIB) à 9000 milliards de pesos en 2012 (1,36% du PIB). En 2012, les recettes fiscales totales des collectivités dépassent les 17500 milliards de pesos (2,65% du PIB).

Mots-clés: finances publiques, FUT, recettes et dépenses, recettes fiscales.

Clasificación JEL: H2, H11, H71, H72, H74, H75, H76.

Introducción

Este informe presenta el resultado fiscal, el comportamiento y la evolución al cierre de las vigencias 2011 y 2012 del consolidado de 1034 Gobiernos Centrales Departamentales y Municipales -GCDM- (91.3% del total de Colombia), compuestas por 31 Gobiernos Centrales Departamentales –GCD-1, 31 Gobiernos Centrales Municipales Capitales -GCMC- y otros 972 Gobiernos Centrales Municipales No Capitales –GCM-, del nivel central, pertenecientes al Sector Público No Financiero Territorial (SPNFT). La fuente estadística de información es el Formulario Único Territorial- FUT2-, tomando como ingresos los recaudos efectivos; y como gastos, los compromisos3 de las cifras dispuestas en el sitio de acceso FTP4 al 21 de abril de 2013.

Es pertinente mencionar que este informe, no incluye las cifras del nuevo Sistema General de Regalías –SGR-, establecido por Acto legislativo 05 de 2011 y Ley 1530 de 20125.

De acuerdo con el informe Cierre fiscal de 2012 de la Dirección General de Política Macroeconómica (Doc. 004/2013), los Gobiernos departamentales y municipales, obtuvieron conjuntamente un balance positivo por $5.1 billones; mientras que en este informe, se presenta un resultado fue de $4,7 billones.

Esta Diferencia se explica, en parte, porque en este informe no se computaron los recursos de Regalías presentados en los formularios del FUT.

La estimación de los ingresos, gastos, operaciones de préstamo neto y balance fiscal de este boletín se hace bajo la metodología denominada por encima de la línea. El balance fiscal consolidado se obtiene sumando los ingresos efectivamente recibidos y sin situación de fondos, menos los gastos causados, menos el préstamo neto6, más los ajustes por transferencias, tanto corrientes como de capital7.

Después de esta introducción, el documento se ordena partiendo de los resultados más agregados, el consolidado de los 1034 gobiernos subnacionales pertenecientes al SPNFT, y sus tres componentes: Los consolidados de GCD, GCMC y los GCM. En esta sección se aborda también la contracción de la FBK, entre 2011 y 2012, principal explicación del balance fiscal, toda vez que 2012 fue primer año de los mandatos locales, en el que, generalmente, se genera el ciclo político. También se revisan los resultados de un grupo de entidades que contribuyen de manera significativa a la situación fiscal consolidada, por la magnitud de su déficit o superávit.

En la siguiente sección se examina el comportamiento de algunas cuentas agregadas del gasto; y en particular las de finalidad (Educación, Sanidad, Servicios Económicos, entre otros). Luego nos enfocamos en las fuentes de ingresos que son las que permiten la ejecución de los gastos. De ellos, se muestran las entidades con mayor tributación, tanto en pesos corrientes; como en cifras deflactadas por IPC a precios de 2012 y por habitante8.

Viene luego el análisis de algunas entidades importantes por su ingresos totales; y otras que no siéndolo, presentan algunas novedades en sus finanzas. Finalmente se concluye con un resumen.

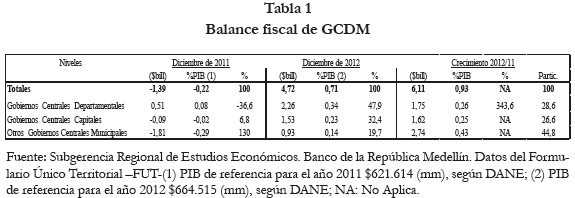

I. Balance fiscal de GCDM

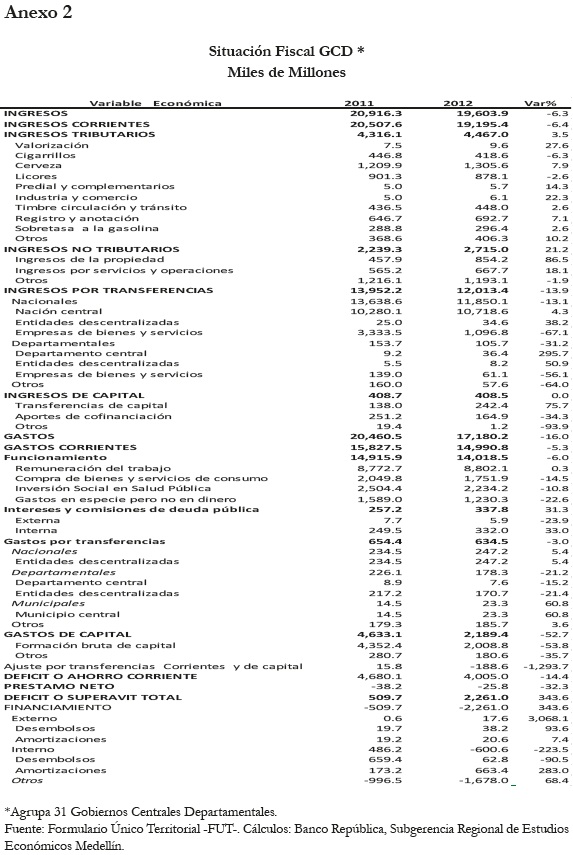

En el Tabla 1, y de acuerdo con la información suministrada por el FUT, y a la metodología adoptada por el Banco de la República, la cual a su vez es una adaptación del Manual del Fondo Monetario internacional de 20019, el balance fiscal del consolidado de las 1034 Gobiernos Centrales Departamentales y municipales - GCDM-, al cierre de 2012, arrojó un superávit de $4.7 billones de pesos corrientes, valor equivalente a 0,71% del PIB nacional de ese año; revirtiendo el desbalance de $1.4 billones de 2011 (0,22% del PIB); y explicado, por la reducción del gasto total en el consolidado de las administraciones (8.1%), y un incremento del total de ingresos (3.9%).

El resultado fiscal positivo de 2012 de las Entidades Territoriales –ET– de este informe, 0,71% del PIB, es consistente con los resultados del CONFIS y el Banco de la República (sección Sector Público), que miden también el balance fiscal según las necesidades del financiamiento (por debajo de la línea), y que mostraron un balance positivo de 0,77% del PIB en 201210; igualmente, es coherente con el superávit de 0,65% del PIB, estimado por la División de Apoyo Fiscal-DAF-, con metodología por encima de la línea, para 32 gobernaciones y las ciudades capitales11.

El superávit fiscal del conjunto de los GCDM al cierre de 2012, es consecuente con el desendeudamiento neto de $1,1 billones que tuvieron en la vigencia; es decir, amortizaron $1.610.mm (0,24% del PIB) por deuda pública y obtuvieron desembolsos por $416,7 mm. (Ver Anexo 1).

El saldo de deuda, aproximado, de los GCDM de este informe, al cierre de 2012 fue de $6.8 billones (1,04% del PIB), de los cuales los GCMC acumulan el 49,2%, los GCD 29,7% y los municipios 21,1%.

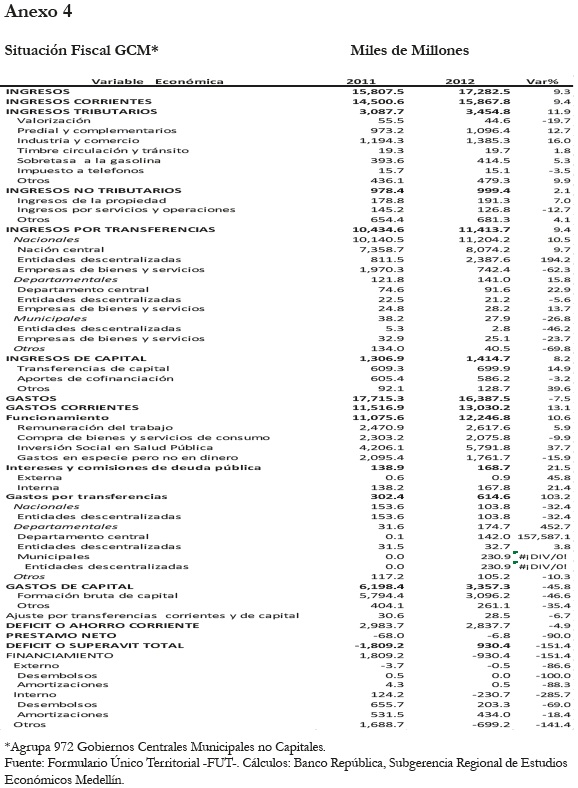

En Tabla 1 se destacan el balance consolidado de los GCM, que muestran una recuperación de $2.7 billones, atribuido principalmente, a transferencias recibidas de entidades descentralizadas del orden nacional12 que en 2011 sumaron $811.5 mm (0,13% del PIB), mientras que en 2012 fueron $2.387.8 mm (0,36% del PIB); a la vez que contrajeron del gasto en FBK (46,6%). (Ver Anexo 4).

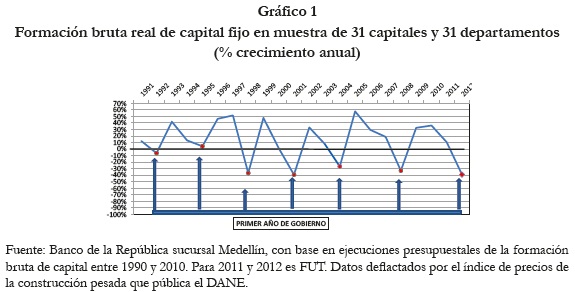

La vigencia de 2012 fue el primer año de las administraciones locales; por lo tanto, se esperaba el recurrente ciclo político, que se presenta, principalmente, porque los alcaldes y gobernadores destinan gran parte de la vigencia al plan de desarrollo y su aprobación por parte de las corporaciones públicas; situación que se refleja, especialmente, en la caída de la Formación Bruta de Capital –FBK– en la mayoría de estas ET. Este ítem se ve disminuido en el consolidado GCDM en un 39,8%, al pasar de $15.0 billones en 2011 (2,41% del PIB de ese año) a $9.0 en 2012 (1,36% del PIB), principal explicación de este balance.

En gráfico 1 se observan las variaciones anuales del gasto real en FBK de los GCD y GCMC, determinando el ciclo político en el período 1990-2012, uno de los factores determinantes de la actividad económica regional.

Sólo tres, de los 31 GCD incluidos en este informe, obtuvieron al cierre de 2012, balances negativos, Casanare $279.7 mm, Vaupés $23.3 mm y Caldas $16.0 mm. En contraste, las más superavitarias fueron las Gobernaciones de Antioquia y Guajira que sobrepasaron el monto de $320.0 mm. (Ver Anexo 1.A –Balance Fiscal comparativo de los GCD-).

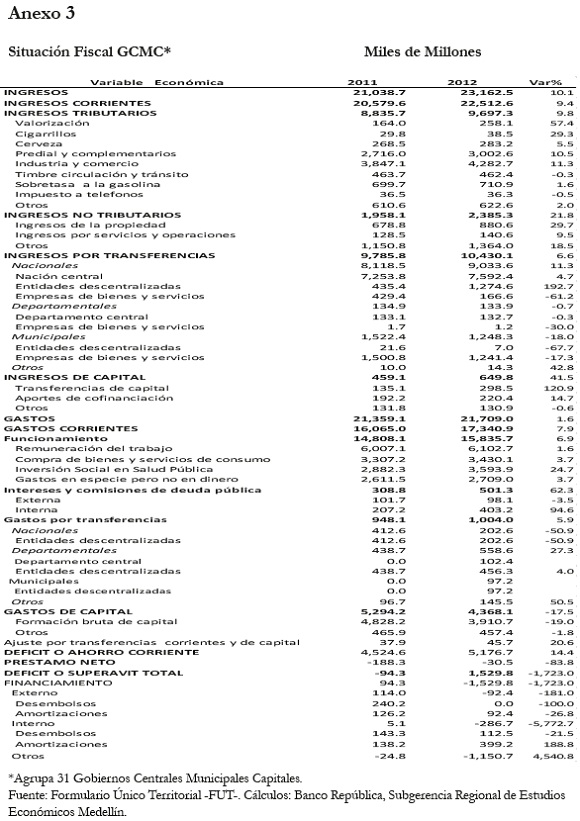

De los balances fiscales de las ciudades capitales, se distingue el presentado por Bogotá13. Este distrito, en 2009 obtuvo un balance fiscal negativo ($395.4 mm), al comprometer un total de 6 puntos porcentuales por encima del ingreso total; pero a partir de 2010 y hasta 2012, ha venido reduciendo el indicador gasto total/ ingreso total (95.3%, 90.8% y 90.5% en su orden), generando balances positivos ($390.mm, $998.3 mm y $899.3 mm en su orden), convirtiéndose así, en la ciudad de Colombia con resultados superavitarios más altos en el último trienio14. En 2012, le sigue el Distrito de Cartagena, que revertió un déficit de $167.4 mm en 2011 a un superávit de $222.5 mm en 2012. Así es pues, que estos dos distritos aportan un poco más del 70% del balance total de los GCMC en 2012. (Ver anexo 1.B –Balance Fiscal Comparativo de los GCMC–).

Medellín por su parte, aunque redujo en 2012 su gasto total en 3,7%, explicado principalmente por la contracción de la FBK, 41,3%; y elevó su ingreso total en 6,7%, fue, de las seis capitales con balances negativos, la más deficitaria con $180.7 mm. (Ver anexo 1.B).

El Anexo 1C muestra los balances más superavitarios al cierre de 2012 de los GCM. Sobresale Puerto Gaitán –Meta–, al obtener el mayor superávit $108.7 mm. Se explica por un crecimiento nominal de sus ingresos totales de 32,14% al recaudar en 2012 un total de $205.9 mm; compuestos principalmente por los no tributarios15 (59% del total de ingresos); y una contracción del gasto total de 40.1%, al comprometer recursos por $97.257.5 millones.

El anexo 1D presenta el Balance Fiscal de los GCM más deficitarios en 2012, Itagüí –Antioquia– y Malambo – Atlántico–, que obtuvieron déficits de $73,5 mm y $65,9 mm en su orden.

En 2011, Palmira- Valle-, obtuvo un déficit de $88.9 mm, explicado por un aumento del total gasto de 52.7% respecto de 2010, jalonado por la inversión en FBK, con un poco menos de $112.0 mm (37.3% del gasto total), distribuidos principalmente para: vías 30.9%, escenarios deportivos 27,1%, suministro de agua 11,7% y electricidad 10,0%, entre otros.

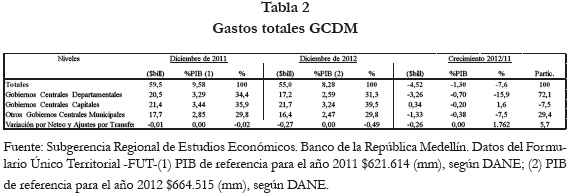

II. Gastos

El nivel de gasto total de los GCDM en 2012 ascendió a $55.011.3 mm (8,28% del PIB de ese año), $4.509.1 mm por debajo del valor registrado en el año inmediatamente anterior, presentando así una variación nominal negativa de 7,6%. (Tabla 2).

El gasto total de los GCD registró entre 2011 y 2012 una variación negativa de 16,0%. Esta misma tendencia se observa en el consolidado de los GCM (7,5%). Mientras que, el total del gasto de los GCMC registró un leve incremento del 1,6% en igual período. (Anexos 2, 3 y 4).

En Anexo 1. En el año 2012, del Consolidado de los GCDM, en los rubros de gasto, se destacan los de Inversión Social16, que en conjunto sumaron $17.320.9 mm (2,61% del PIB), superiores en 9,0% a 2011, cuando su registro fue de $15.888.8 mm (2,56% del PIB de ese año). En el bienio, el promedio de participación del total de la inversión social de cada nivel institucional, en el consolidado total fue: GCM (41,6%), GCMC (35,5%), GCD (22,9%). (Ver Anexos 7 y 8).

La Remuneración del Trabajo17, en el consolidado GCDM, alcanzó en 2012, un monto de $17.522.3, mm (2,64% del PIB); 1,6% superior al pago de 2011. Los GCD participaron en ese monto con 50,2%, los GCMC 34,8%; mientras que los GCM con 14,9%; y su crecimiento relativo en el periodo analizado fue de 0,3%, 1,6% y 5,6% en su orden. (Ver Anexos 7 y 8).

En 2012, el consolidado GCDM arrojó unos compromisos por FBK de $9.015.6 mm, 39,8% inferior al gasto de 2011. A ese monto, aportaron los GCMC con 43.4%, seguido de los GCM (34,3%) y los GCD (22,3%).Anexos 7 y 8.

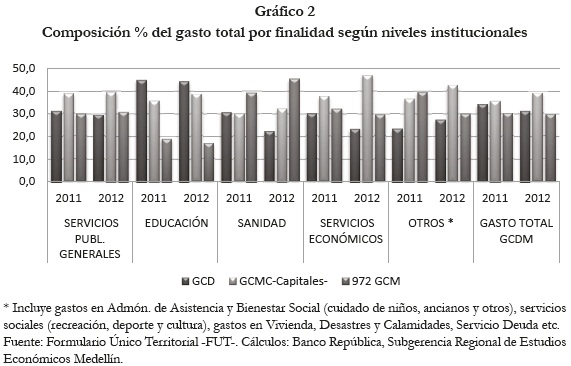

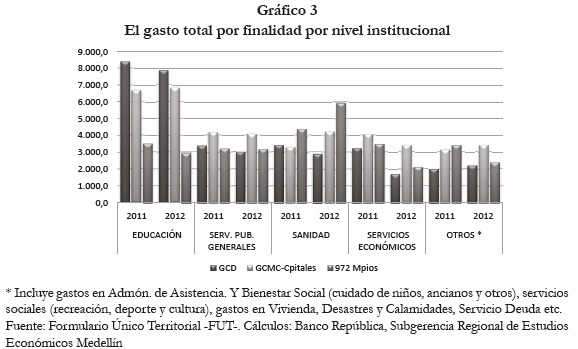

Gasto de los GCDM según su Finalidad

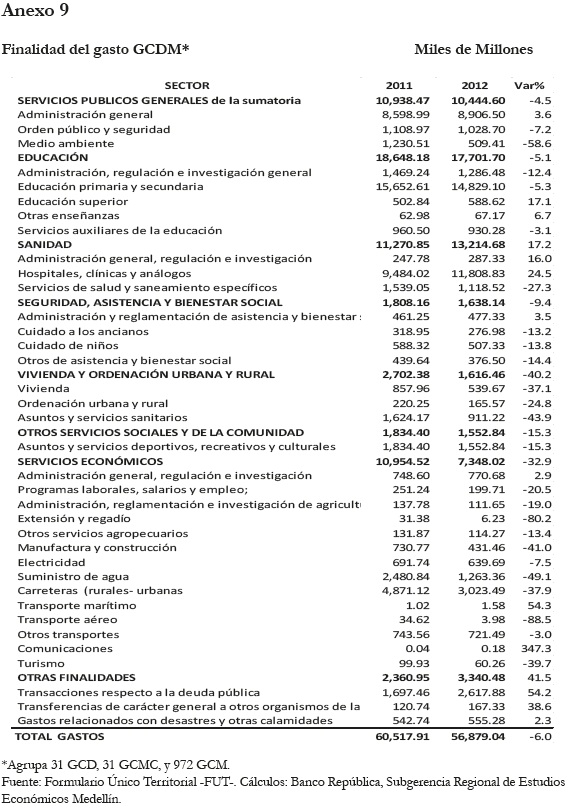

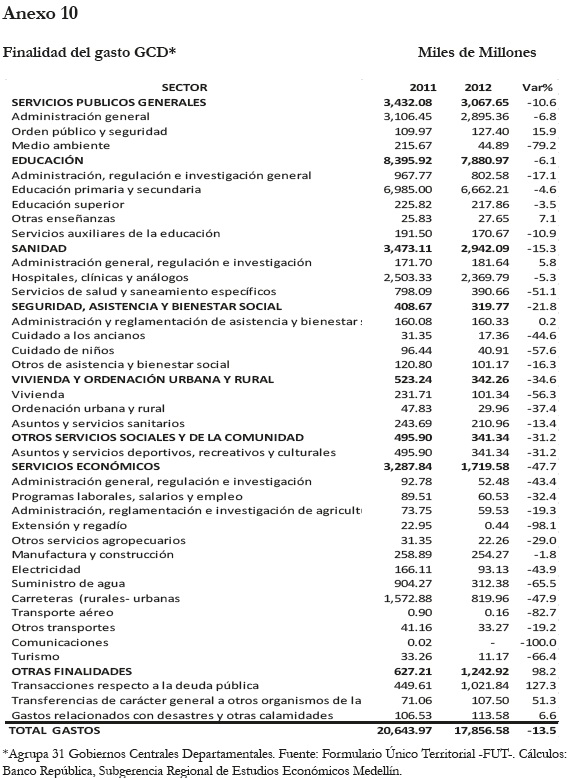

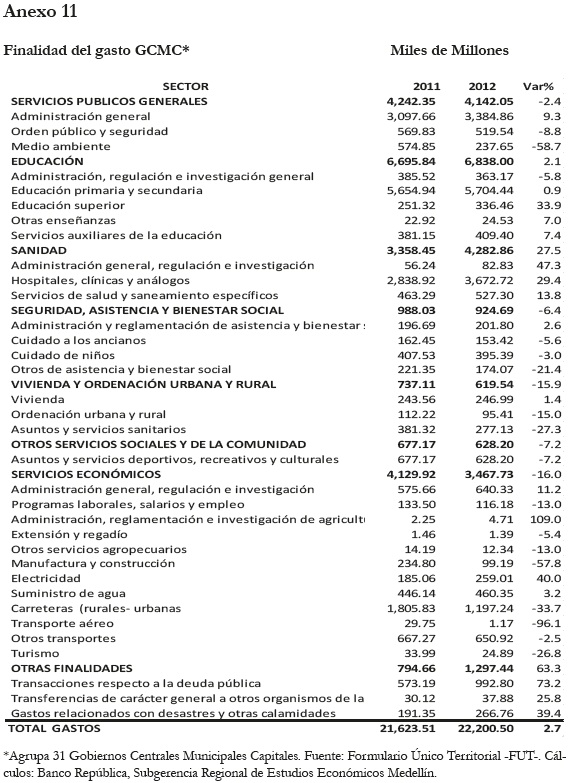

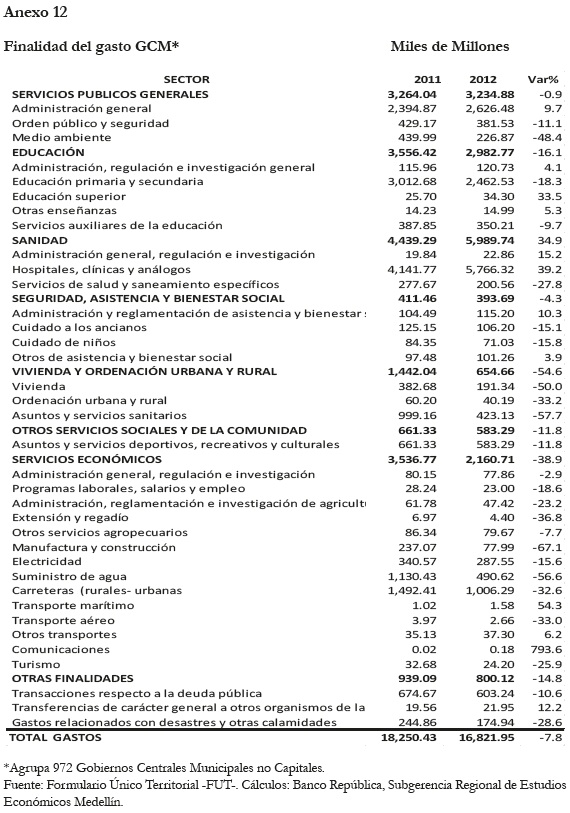

Cuatro principales finalidades18, Educación, Sanidad, Servicios Públicos Generales, y Servicios Económicos, en su orden, definen la clasificación funcional del gasto total para el consolidado de los GCDM al obtener un nivel promedio de participación en el bienio 2011-2012 de 85,7%. El gasto total de los GCDM por finalidad, ascendió en 2012 a $56.879.0 (8,56% del PIB)19, 6,0% inferior al de 2011, cuando sumó $60.517.9 (9,74% del PIB. (Ver Anexos 9 a12).

El mayor gasto en el período, lo ejecutaron la ciudades capitales. En 2012 alcanzaron una participación en el gasto total de los GCDM del 39,0%; mientras que los GCD y GCM, lo hicieron en promedio con 30.5%. (Ver Gráfico 2).

En 2012, el gasto total ejecutado en el sector Educación por los GCDM fue de $17.701.7 mm (2,66% del PIB), valor reducido en $946.5 mm con respecto de 201120 y del cual, los GCD participaron con un promedio de 44,5%, en razón a que éstos ejecutan los recursos de los municipios no certificados. La dinámica de este ítem en el período analizado para los GCD y GCM, tuvo tendencia negativa, 6.1% y 16.1% en su orden; mientras que, los GCMC lo incrementaron en 2,1%. (Ver Gráfico 3 y Anexos 9 a 12).

En 2012, del gasto total por Sanidad de las 1034 E.T. ($13.214.7 mm, correspondientes a 1,99% del PIB), los GCM participaron con 45,3%, superior en 5.9 puntos porcentuales al de 2011 y su dinámica en el período analizado fue positiva, 34,9%21. Por su parte los GCMC aumentaron este gasto en 27,5%; mientras que los GCD lo contrajeron 15,3%. (Ver Gráfico 3 y Anexos 9, a 12).

El gasto total de Servicios Económicos22 del consolidado –GCDM- $7.348.0 mm (1,1% del PIB), se redujo en 32,9% con respecto al registro de 2011, $10.954.5 mm (1,8% del PIB). La dinámica por nivel institucional de este ítem fue: los GCD 47,7%, seguido de GCM 38,9% y GCMC 16,0%. (Ver Gráfico 3 y Anexos 9, a 12).

Del agregado Servicios Económicos del total de los GCDM, se destaca el gasto en carreteras urbanas y rurales, que participó en promedio en el bienio analizado con el 42,8% del gasto total, y se redujo en 37,9%. En 2012, las capitales ejecutaron en vías $1.197.2 mm, los departamentos $820.0 mm, y los municipios no capitales $1.006.3 mm.

Otros rubros que se destacan en el agregado de Servicios Económicos, más por las circunstancias actuales del País con respecto al gremio agricultor, que por el monto; son las erogaciones dirigidas a ese sector23. En conjunto, los GCDM, destinaron en 2012 la suma de $232,1 mm (0,035% del PIB), cifra reducida en 22,9% con respecto al ejecutado en la vigencia anterior; y que denota bajo acompañamiento de estas E.T, a pesar del proceso de descentralización de Colombia. En el gasto de 2012, los GCM contribuyeron con 56,6%, los GCD (35,4%), y las capitales (7,9%) (Anexos 9 a 12).

El gasto de la Nación Central en este sector24 en 2012, fue un poco más alentador que el de las entidades subnacionales; toda vez que la cifra ascendió a $1.997,5 mm (0.30%del PIB de 2012). Y de acuerdo con la Ley de Presupuesto General de la Nación –PGN- de 2013, ''Hacia un Desempeño Eficaz del Estado'', y ajustando el PIB de 2012 en 3,5%25; el montó rondará el 0,38% del PIB ($2.622.6 mm).

En ese orden de ideas, en 2012, del total del gasto ejecutado por Colombia hacia ese sector ($2.229.6 mm; un 0,34% del PIB), el gobierno nacional ejecutó 89,6%, los municipios 5,9%, los GCD 3,7% y el conjunto de ciudades capitales lo hizo con 0,8%.

III. Ingresos

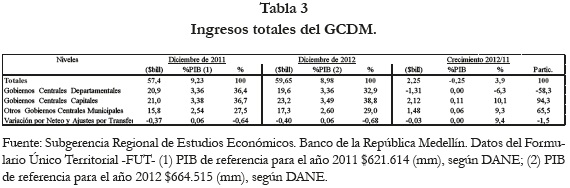

De acuerdo con el consolidado de GCDM, el total de ingresos fue de $59.645.2 mm al cierre del ejercicio fiscal de 2012 (8.98% el PIB). Este recaudo fue superior en 3,9% al registrado en 2011. (Ver Tabla 3).

Sobresale el agregado de ingresos tributarios que acumuló $17.619.2 mm en 2012 (2,65 % del PIB), y creció 8,5% en el período analizado. Los no tributarios y los de capital, que no son tan representativos por su monto en este consolidado, crecieron 17,9%26 y 15,2% en su orden. En contraposición, el total de transferencias ($33.790.5 mm, 5,08% del PIB), se redujo 1,0%27; no obstante, el incremento del 6,0% de las transferencias provenientes de la nación central en 201228. (Anexo 1).

Al analizar la composición de los ingresos corrientes en el consolidado de los GCDM, no se observó cambios significativos en su participación relativa durante bienio analizado. En 2012, los ingresos totales por transferencias conservan el primer lugar (58.8%), seguidos de los ingresos tributarios (30.6%) y los ingresos no tributarios (10.6%). Mientras que en 2011 fueron: 61,4%, 29,2% y 9,3% en su orden. (Ver anexos 5 y 6).

Se evidencia que del total de los ingresos corrientes del consolidado GCM, el total de transferencias recibidas, alcanzaron niveles de participación con un promedio de 71,9%, durante el bienio; mostrando una alta dependencia de este nivel de gobierno de dicha fuente. De $11.4 billones (1,72% del PIB) transferidos a sus arcas en 2012, el 70,1% de estos recursos, fueron recibidos de la nación central. Anexo 4.

Un poco menos de dependencia se observa en los GCD, con un promedio en el bienio de 65,3% en el bienio. En 2012 recibieron un total de $12.0 billones (1,81% del PIB), de los cuales el $89.0% los transfirió la nación central. Anexo 2.

Por su parte, los GCMC mostraron una mayor autonomía fiscal al reportar en 2012 una participación de los ingresos propios (tributarios y no tributarios), del orden del 52,2% en el total de sus ingresos; mientras que el total de transferencias recibidas representaron un 45,0%. En 2012 a estas E.T les transfirieron $10.430.1 mm (1,57% del PIB); de los cuales $7.592.4 mm, los transfirió la nación central. (Ver Anexo 3).

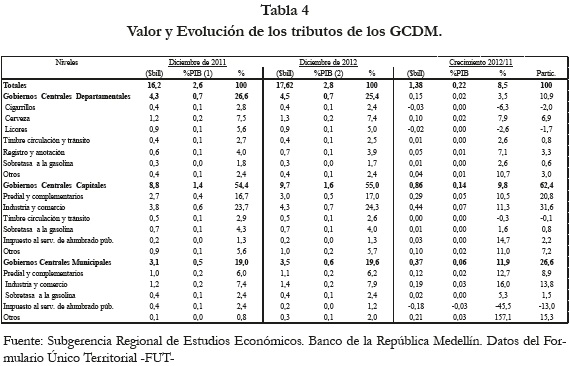

Sobre los Tributos de los GCDM

Resalta la dinámica del total de tributos de los GCM, al crecer nominalmente en el período analizado (11,9%); seguido por el de los GCMC (9,8%); finalmente, los GCD que avanzaron en sus impuestos 3,5%. Tabla 4.

Del total de los tributos de los GCDM predominan durante el periodo de estudio, industria y comercio, cuyos recaudos significaron en promedio 32,6% y crecieron 12,4%; predial y complementarios, con participación promedio de 23.3%, crecieron 11,1%; la cerveza que tuvo 9,0% de participación, creció 7,5%; y finalmente, la sobretasa a la gasolina participó en promedio con 8,1% y sus recaudos crecieron 2,9%. (Ver anexo1 y Tabla 4).

En Tabla 4. Llama la atención la participación del impuesto de licores en el total de los GCD, que en promedio, en el bienio, fue alrededor de 10 puntos porcentuales menos, que la contribución del impuesto a la cerveza. Algunas de las posibles explicaciones de lo antedicho se dan continuación.

Los impuestos a la actividad económica (principalmente, Industria y comercio, licores, cigarrillos y cervezas), participaron en el total de los tributos de las 1034 E.T, con 48.7%, entre 2011 y 2012, cifra muy cercana al promedio que arrojó el censo en el período 2000 a 2009 (49,2%)29.

Sin embargo, haciendo un análisis de las entidades disponibles para el período 2000 a 201230 (un promedio de 904 entidades por año); y deflactándolas con IPC a precios de 2012; se detectó que el total de los tributos de Cerveza, y en especial Licores, han perdido participación en el total de los tributos de dichas entidades; pues en el año 2000, cada uno de ellos contribuyó con 11.7% aproximadamente; mientras que en el período 2012, lo hicieron con 10,3% y 5,7% en su orden. En contraste el ICA, ha venido ganando participación, puesto que en el 2000 contribuyó al total de tributos, con 23,3%, y en 2012 con 37,0%. En cuanto a la dinámica, es necesario indicar que el promedio anual de crecimiento real en el mismo período, para el Impuesto de Industria y Comercio fue de 8,2%31, y el de la Cerveza 3,0%; mientras que licores, decreció en promedio real 2,0%

Analizando el consolidado de los GCD del informe (31 entidades), para el período 2000-2012, la participación real del impuesto de licores en el total de tributos pasó de casi 34,0% en el año 2000 a 19,7% en 2012; mientras que el impuesto a la cerveza, mantuvo en el período un promedio de participación del 29,7%.

Los impuestos a bebidas alcohólicas son un recurso bien importante para los Departamentos y la salud de los Colombianos, así es pues, que se han elaborado estudios como el de Zuleta y Jaramillo 200032; que concluye que el consumo de bebidas alcohólicas se disminuyó de manera persistente en los últimos años (-3.4% como promedio anual en el período 1996-1999), concentrándose dicha reducción en los licores de producción nacional (-3.8% promedio anual). Y adicionan que también puede existir una posible evasión y elusión del pago de impuestos debido fundamentalmente al alto nivel de los gravámenes efectivos por botella teniendo en cuenta no solamente las tarifas sino también las bases gravables.

A 2012, parece ser que aún persistían esas dificultades. Sería conveniente profundizar en la búsqueda de soluciones que permitan recuperar y aumentar los niveles de recaudo en aquellos departamentos donde se ha disminuido el impuesto a licores.

Sobre el Impuesto al Servicio de Alumbrado Público –ISAP–, se viene argumentando que ha ganado participación en el total los ingresos tributarios municipales. En 2012, al menos 493 municipios de este informe, reportaron recaudos por este ítem, y en algunos de ellos, superan el recaudo de la Sobretasa la Gasolina33, considerado el tercer tributo en importancia de este nivel institucional.

Colombia, a nivel de Latino América, es el único país en el cual, los gobiernos subnacionales cobran impuestos a los combustibles34. (Un promedio de 12% entre 2000 y 2009 del total de sus tributos). Para los GCDM de este informe, en 2012 la participación fue de 8.0%. Se ratifica la pérdida de su participación. (Ver anexo 1.). Sería conveniente un análisis de la caída de este impuesto con respecto al ISAP en las entidades territoriales que ha sucedido. Más aún, teniendo en cuenta los precios de gasolina.

Sobre el recaudo tributario por entidades.

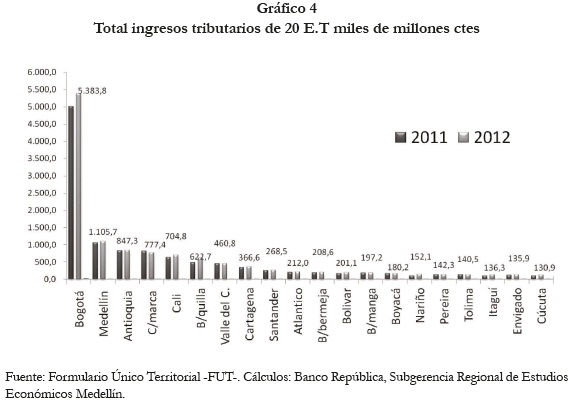

Gráfico 4. En 2012, veinte unidades informativas de las 1034 del informe, aportaron al menos el 70,0% del total de los ingresos tributarios del consolidado GCDM ($17.6 billones). De las 20 unidades sobresalen cinco, que participaron con el 50,1% de estos ingresos: Bogotá, Medellín, Antioquia, Cundinamarca y Cali participaron 30,6%, 6,3%. 4,8%. 4,4% y 4,0% en su orden. Vale la pena resaltar a Barrancabermeja, Itagüí y Envigado, como las únicas del conjunto de las veinte, que no son capitales.

Como ya se indicó, los GCM, tienen una alta dependencia de las transferencias, alrededor del 70%; sin embargo, es pertinente mostrar las ciudades con mayor recaudo tributario per cápita del total de 1003 municipios del informe35.

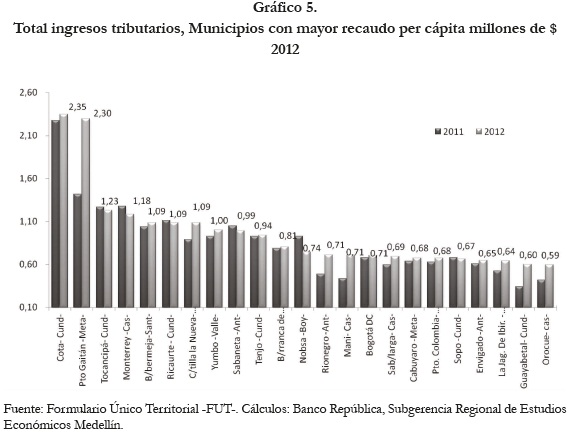

Sobresalen 23 municipios de Colombia que recaudaron en 2012, un total de tributos que van entre $590.000 y $2.350.000 por habitante36, cifras excesivamente altas comparadas con la media de los 1003 municipios, $107.000 por habitante. Como se puede observar, con excepción de Bogotá, con un recaudo tributario per cápita de $711.000 pesos, las demás son municipios no capitales que en su gran mayoría se encuentran en territorios donde se extraen recursos naturales no renovables. Un tema, seguramente bien interesante para analizar en estudios posteriores. Gráfico 5.

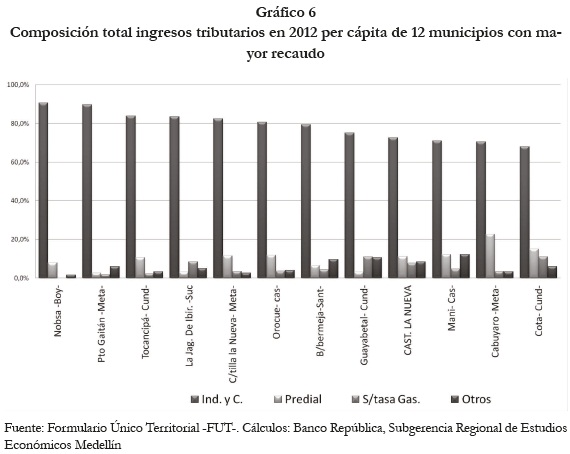

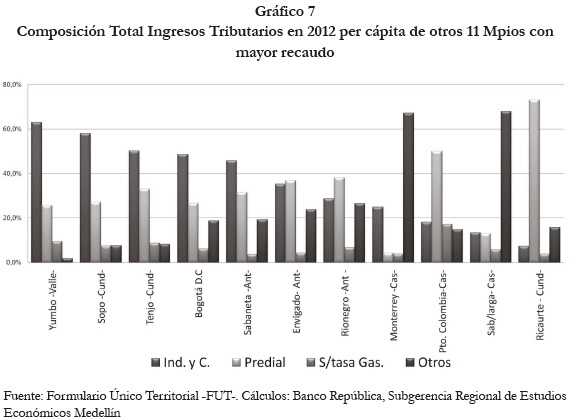

Gráfico 6. En 2012, 12 municipios, de los 23 con mayores tributos per cápita, se caracterizaron por su composición tributaria. El recaudo del impuesto Industria y Comercio participa entre 68,0% y 90,0%; evidenciado por la instalación de empresas37; y al parecer, un flojo esfuerzo fiscal en el cobro del predial y otros impuestos.

Sin embargo, en Gráfico 6, algunos municipios muestran más participación del Predial sobre el total de sus tributos. Inclusive, en otros municipios se denota la importancia del rubro ''Otros'' impuestos38 con respecto a ICA o Predial.

En el año 2012, de los 1003 municipios del informe, Ricaurte- Cundinamarcafue el municipio con mayor recaudo por predial. ($792.560 pesos per cápita), un 16,7% menos de lo recaudado en 2011. Es bien sabido sobre los condominios y casas-fincas de recreación con los que cuenta esta localidad. En contraste, en 2012, por Industria y Comercio recaudó $79.330 por habitante.

En Monterrey, el 67,0% del total de sus tributos, corresponde a ''Otros'' ingresos tributarios ($793.960 por habitante). De éstos el 91,0% son recaudos por el Impuesto de transporte por oleoductos y gasoductos. En Sabanalarga –Casanare- los recursos por el mismo impuesto, representaron el 98%, del rubro Otros impuestos que totalizaron $470.580 por habitante (67,8% del total de tributos del municipio). (Ver Gráfico 7).

Por su parte, en 2012, el recaudo por habitante de Puerto Colombia en predial fue $336.900, 2.8 veces más por ICA, y casi tres veces, más que lo recaudado por sobretasa a gasolina.

IV. Entidades sobresalientes por sus ingresos.

Treinta entidades, entre Gobiernos Centrales Departamentales y municipios Capitales, agrupan, el 60,7% ($36,2 billones), del total de los ingresos reportados en el consolidado de los GCDM ($59,645.2 mm). Pero de ellas, se destacan Bogotá (con IDU y FFDS), Medellín y Antioquia, que juntas aportaron el 42.8%

Bogotá D.C obtuvo en 2012 un total de ingresos por $9.483.6 mm (1,43% del PIB), monto superior en 4.9% de 2011. Su composición: Los Tributarios con 56.8%, crecieron 7,5%. Seguido, las transferencias corrientes, 29.3%, (éstas se redujeron en 6,2%; debido a que la Empresa de Energía de Bogotá -EEB- y Empresa de Teléfonos de Bogotá –ETB- le transfirieron en 2011 $636.9 mm y en 2012, las redujeron a $316.3). Finalmente, los no tributarios participaron con el 13,3%, y crecieron 30.5%39.

Esta capital en 2012, expandió el gasto total en 4,6%, $8.583.7 mm (1,29% del PIB), comprometiendo así 90.5% del ingreso total, lo que le permitió un balance positivo de casi $900.0 mm. Su FBK ascendió en 2012 a $1.847.5 mm, 6.8% superior al total invertido en 2011.

Medellín, por su parte, en 2012, incrementó su ingreso total en 6.7%, al recaudar $3.245.2 mm. (0,49% del PIB). Sus principales fuentes de ingresos: Los excedentes de EPM $868.7 mm, superiores en $139.2 mm a las transferencias recibidas de la nación central, aportaron en conjunto, el 49.3% del total de ingreso. El recaudo total de sus tributos (aportó el 34,0%), sumó $1.105.7 mm, y crecieron 3.3%. Por su parte los no tributarios contribuyeron en 11,6%.

Medellín, en 2012 contrajo su gasto total en 3,7%, al comprometer $3.436.8. mm (0,52% del PIB), reduciendo considerablemente la inversión en FBK en 39,0%; (en 2011 ejecutó $1.165.8 mm y en 2012 $715.1 mm). Sin embargo, al incrementar en 13,0% en la inversión social (pasó de $1.094.6 mm en 2011 a $1.237.9 mm en 2012); y el total de transferencias en 222.4%, dirigidas principalmente a la gobernación de Antioquia40 y sus descentralizadas (en 2011 $17.8 mm y en 2012 les transfirió $111.0 mm), obtuvo un desbalance de $180.7 mm, el más alto de las entidades consolidadas en este estudio.

La gobernación de Antioquia. En 2012 sus recaudos totales contabilizaron $2.958.1 mm (0,48% del PIB), 1,04% superior al recaudo total de 2011. Su procedencia: Las transferencias totales (42,8% del total de ingresos), decrecieron, en el periodo analizado 7,7%. Seguido, sus tributos totales, $847,3 mm (28,6% del total) y crecieron 1,7%. Por último, los no tributarios ($710.4 mm), aumentaron 8,8%, y participaron en el total de recaudos con 24%.

Al cierre de 2012, los compromisos de esta entidad sumaron, $2.616,9 mm (0,42% del PIB), 6,2% inferiores a 2011; y se explica, básicamente por la caída de la FBK, 45,5% ($370.7 mm en 2011, frente a $202.0 mm en 2012), generándole así un superávit de $347.8 mm.

V. Novedades en los recaudos de algunos municipios.

Algunos municipios llaman la atención por sus recaudos insignificantes y hasta nulos en ICA y Predial; y bien merecen un estudio por parte de las autoridades locales, departamentales o nacionales, y de los entes de control para establecer causas y efectuar correctivos41.

En 2011, el municipio de Montecristo – Bolívar–, no presentó recaudos en el total de sus tributos; mientras que en 2012 reportó la suma de $119.3 millones de pesos ($118.0 millones corresponden a sobretasa a gasolina), correspondientes al 1,3% de su recaudo total ($9.1 miles de millones); compuesto básicamente por transferencias recibidas de la Nación Central (72,9%), y de otras entidades (24,1%).

En 2012, al menos 7 municipios42, de los 1003 del informe, no obtuvieron recaudos por el impuesto predial y complementario; mientras que en 2011 fueron otros 4 los que no recaudaron. La Tola de Nariño, recaudó por este ítem en 2011 $601.000 pesos, y en 2012, recaudó mil pesos.

En 2011, también hubo 8 municipios con cero recaudos por Industria y Comercio43; mientras que en 2012, otros tres municipios tampoco obtuvieron recaudos.

Mosquera Nariño, con una población de 14 mil habitantes aproximadamente, no reportó ingresos por predial en el trienio 2009 a 2011; y en 2012, recaudo lo mismo que en 2007, un millón de pesos. En industria y comercio, no reportó ingresos ente 2007 y 2010, mientras que en 2011 y 2012 recaudó $11.5 y $18.9 millones respectivamente.

VI. Resumen final

Al cierre de 2012, el balance fiscal del consolidado de las 1034 Gobiernos Centrales Departamentales y Municipales -GCDM-, arrojó un superávit de $4.7 billones de pesos corrientes, valor equivalente a 0,71% del PIB nacional de ese año; revirtiendo el desbalance de $1.4 billones de 2011 (0,22% del PIB). El balance de 2012, resulta sumando el total de ingresos de $59.645.2 mm (8.98% el PIB), menos los compromisos $55.011.3 mm (8,28% del PIB), más el ajuste por transferencias corrientes y de capital $24.1 mm, menos el préstamo neto negativo de $63,2 mm.

La principal explicación del resultado fiscal: el año 2012, fue el primer año de mandato de administraciones locales, en el cual se presenta recurrentemente una caída del gasto, particularmente, en el ítem FBK, debido a la planeación y puesta en aprobación el plan de desarrollo; generando así el llamado ciclo político. En este orden de ideas, la contracción en el ítem en el consolidado total, fue 38.9%, al pasar de $15.0 billones en 2011 (2,41% del PIB de ese año) a $9.0 en 2012 (1,36% del PIB). En contraposición a esta tendencia, se destaca el Distrito Capital Bogotá, que en 2012, expandió el gasto total en 4,6%, al comprometer $8.583.7 mm (1,29% del PIB), reflejado principalmente en la FBK que ascendió a $1.847.5 mm, 6.8% superior al total invertido en 2011.

En 2012, el gasto por sectores se distribuyó por niveles institucionales así: Los GCD ejecutaron el 44,5% del gasto total en educación ($17.7 billones); los GCM (972 municipios del informe), ejecutaron 45,3 % del gasto total en Sanidad ($13,2 billones). Mientras que 31 capitales –GCMC-, comprometieron el 47,2% del total en servicios económicos ($7,3 billones), y del total de Servicios Públicos Generales ($10.4 billones), participaron con el 39,7%. El gasto total ejecutado por Colombia hacia el sector agrícola, de acuerdo con cifras del FUT y el presupuesto General de la Nación, fue $2.229.6 (0,34% del PIB), de los cuales, el gobierno nacional ejecutó 89,6%, los municipios 5,9%, los GCD 3,7% y el conjunto de ciudades capitales lo hizo con 0,8%.

Del total de ingresos tributarios recaudado por las 1034 E.T, al cierre de 2012, $17.619,2 mm (2,65% del PIB), sobresalen, industria y comercio, cuyos recaudos significaron 32,2% mm; predial y complementarios, 23.3%; la cerveza 9,0 %; y finalmente, la sobretasa a la gasolina participó con 8,0%.

El impuesto al servicio de alumbrado público viene ganando participación. En el consolidado de GCM, participó en promedio entre 2011-2012 con casi tres puntos porcentuales por debajo del promedio de la sobretasa a la gasolina (12,4%). Sin embargo, de los 493 municipios que, según el FUT, lo recaudaron, varios superaron el nivel de recaudo de la Sobretasa a la Gasolina.

Los GCM, mantienen una alta dependencia del total de sus transferencias, éstas aportaron en promedio, en el bienio 2011-2012, el 71,9%; un poco menos de dependencia mostraron los GCD, con promedio de 65,3%; mientras que los GCMC, mostraron un mayor autonomía fiscal el reportar una participación promedio en el bienio, de sus ingresos propios (tributarios y no tributarios) del 51,7%, sobre el total de sus ingresos; dejándole a las transferencias una participación promedio del 45,8% sobre los mismos.

De los impuestos a las actividades económicas, el de licores, ha venido perdiendo participación y dinámica. En el 2000 aportaba al total de tributos de los GCD un 34.0%, y en 2012, 19.7%. En términos reales, ha caído en el periodo 2000-2012 en promedio 2,0%.

Se sugiere analizar y estudiar las circunstancias por las cuales algunos municipios de Colombia (la mayoría nombrados en pie de páginas), obtienen insignificantes sumas de recursos propios. ¿Falta de fortalecimiento institucional en la gestión? ¿Inviabilidad? ¿Pobreza?, o ¿problemas de violencia y seguridad que generan corrupción?...o ¿presentación errada de informes?, que serían los más fácil de corregir.

Parafraseando a Daron Acemoglu y James Robinson, concluyo este documento con el siguiente párrafo:

''Para encontrar y mantener un desarrollo económico y social a nivel regional, la descentralización debe estar acompañada de instituciones políticas y económicas incluyentes''.

Notas

* Este artículo hace parte de las investigaciones que periódicamente realiza el Banco de la República, seccional Medellín, sobre las finanzas públicas territoriales, los cuales son elaborados por la Sección de Finanzas Públicas sucursal Medellín.

1 No se incluye el Departamento de Guainía, que presentó información incompleta al cierre de 2012. (no reportó el gasto de inversión en la fecha que se bajaron los datos del FUT).

2 El Decreto 3402 de 2007, reglamentó parcialmente el artículo 31 de la Ley 962 de 2005 a fin de minimizar los reportes de información que proporcionaban las Entidades Territoriales (ET) a los entes de control del orden nacional. Por lo tanto, adoptó el FUT, como un formulario para el reporte de la ejecución presupuestal de ingresos y gastos de las ET, entre otros reportes de información. No obstante, es pertinente señalar que las cifras procesadas, están sujetas a verificación.

3 Es importante resaltar que el cálculo de los agregados se tiene que en el total de ingresos, que corresponden al sistema de caja, no aplican los recursos del balance, ni los ingresos de terceros. En el total de gastos, que corresponden al sistema de causación; o sea, son compromisos, no afectan las reservas presupuestales.

4 Carpeta compartida por la Contaduría General de la Nación- CGN- a usuarios estratégicos y al Banco de la República para descargar archivos del FUT.

5 No se incorporaron en este informe ninguno de los formularios del SGR (Ingresos, inversión, transferencias recibidas o entregadas), ya implementados en el último trimestre de 2012 en FUT.

6 Se refiere a erogaciones que dan lugar a títulos de crédito financiero contra terceros, y a participación de capital en empresas del Estado, incluye los préstamos concedidos entre entidades SPNFT, y compra de acciones emitidas entre por las mismas, menos los ingresos por recuperación de préstamo, venta de acciones o devolución de capital.

7 En el ajuste por transferencias se registran las discrepancias que han sido imposibles de conciliar al contrastar (una a una) las transferencias recibidas y pagadas.

8 De acuerdo con las proyecciones del Departamento Administrativo Nacional de Estadísticas –DANE-

9 Ver Machado y otros (2004).

10 Dirección General de la política Macroeconómica – Cierre fiscal de 2012, Documento, 004/2013

11 Estimación Resultados Fiscales de Gobernaciones y Alcaldías Capitales Enero – Diciembre de 2012. Ministerio de Hacienda y Crédito Público.

12 En particular, del Fondo de Solidaridad y Garantía -FOSYGA- De acuerdo con el Ministerio de Salud y Protección Social, se sustenta en el aumento del gasto por incremento de la UPC por unificación del POS y la ampliación de cobertura, de acuerdo con la Ley 1438 de 2012 y Ley 1122 de 2007. El destino de estos recursos es la atención de eventos catastróficos, Régimen Subsidiado, Régimen Contributivo y No Pos Contributivo, de acuerdo con documento: ''Financiamiento del Sistema General de Seguridad Social en Salud. Seguimiento y control preventivo a las políticas públicas'' de la Procuraduría General de la Nación.

13 El distrito Capital está consolidado con el Instituto de Desarrollo Urbano –IDU- y el Fondo Financiero Distrital de Salud- FFDS-

14 Se deduce que estos resultados, son en parte, un efecto colateral a raíz del escándalo sufrido por el carrusel de la contratación.

15 De acuerdo con el FUT, en 2012, este municipio percibió unos ingresos por$105.8 mm, presentados como ''Otros Ingresos no Tributarios''. A la fecha de culminación de este informe, el municipio no había reportado la fuente de dichos ingresos.

16 Contiene: Salud Pública (Régimen Subsidiado de Salud -SISBEN- y Plan de Atención Básica -PAB-, entre otros), y Gastos en Especie pero no en dinero, que corresponden a otros programas de Inversión Social, tales como subsidios, programas de educación, seguridad, recreación, entre otros

17 Compuesta por la remuneración de la administración, el sector educación y salud, si es del caso.

18 En Educación se contempla el gasto de administración, salarios, prestaciones sociales y FBK de la educación preescolar, primaria, secundaria, media y superior; y otros servicios auxiliares como restaurantes escolares, becas, programas educativos etc. En Sanidad, incluye Régimen Subsidiado de Salud, Plan de atención básica, el gasto en FBK, compra de bienes y servicios y remuneración si es del caso, etc. Los Servicios Económicos contemplan el gasto total en vías, suministro de agua, electricidad, transporte, manufactura y construcción, programas laborales, salariales y de empleo, entre otros. Los Servicios Públicos Generales incluyen administración general, gasto en orden público y seguridad y medio ambiente.

19 Hace referencia a todo el gasto por sector, excluyendo las transferencias a descentralizadas, debido a que son ejecutadas por las entidades que las reciben; y se incluyen los gastos por amortizaciones de deuda pública, que para el cálculo de situación fiscal van por debajo de la línea, de ahí la diferencia observada con respecto al Tabla 2.

20 Se explica, en parte, porque a partir de 2012, el FUT creó un nuevo concepto en la clasificación de los gastos de inversión en Educación: Transferencias para Calidad Gratuidad (sin situación de fondos). Son recursos girados a las Instituciones Educativas Estatales con el fin de garantizar la gratuidad educativa y otros servicios -Decreto 4807 de 2011-. En vigencias anteriores estos recursos eran ejecutados directamente desde los gobiernos centrales.

21 Se debe aclarar que este alto crecimiento, se debe en parte, porque al menos, 63 municipios no reportaron gastos en Salud en la vigencia de 2011.

22 Contiene el gasto en carreteras urbanas y rurales, electricidad, medios de transportes, suministro de agua, programas laborales, agropecuarios, entre otros.

23 Se refiere a las erogaciones dirigidas a: Administración, reglamentación e investigación de agricultura, ganadería, silvicultura, caza y pesca; gasto en extensión y regadío; y otros servicios agropecuarios.

24 En la Ley de Presupuesto General de la Nación de 2012, se incluyen apropiaciones del Ministerio de Agricultura y Desarrollo Rural, Instituto Colombiano Agropecuario –ICA-, Instituto Colombiano de Desarrollo Rural –INCODER-, Autoridad Nacional de Agricultura y Pesca –AUNAP-, y la Unidad Administrativa Especial de Gestión de Restitución de Tierras Despojadas. (Esta última en la Ley de PGN de 2013).

25 Pronóstico promedio del rango de crecimiento del PIB en 2013, según el Banco de la República.

26 La contracción del gasto público de 2012, se refleja en sus ingresos, en parte, en un aumento de los rendimientos financieros.

27 Las transferencias del Fondo Nacional de Regalías -FNR- presentadas en 2011 en el rubro Transferencias Nacionales de Empresas de Bienes y Servicios (ver Anexo1), tuvieron, al cierre de 2012, un descenso de 65,0%; debido a que este Fondo terminó operaciones el tercer trimestre de 2012; para dar entrada a las operaciones del nuevo SGP en el cuarto trimestre del mismo año, en virtud de Acto Legislativo 05 de 2011 y la Ley 1530 de 2012 de SGR, reglamentada por el Decreto 1949, expedido en septiembre de 2012. Este informe, como ya se dijo, no contempla datos ni de ingresos ni de gastos del SGR de FUT.

28 Compuestas a su vez por el Sistema General de Participación (SGP), y un bajo porcentaje correspondiente a otros aportes para programas o convenios con la nación.

29 Según libro editado por el BID ''Recaudar no Basta'' de 2013, la composición de los impuestos subnacionales de América Latina, entre 2000 – 2009. Pg. 129; indica que el impuesto por actividad económica, contribuyó en promedio en Colombia con 49,2%.

30 La fuente de información entre 2000 y 2010, fueron las ejecuciones presupuestales de los entes territoriales.

31 El número de municipios no capitales no están al 100% en 2000, tampoco en los años subsiguientes; luego, el crecimiento promedio real que se anuncia del ICA (8,2%), seguramente está levemente elevado.

32 Impuestos a los licores en Colombia.

33 Barranquilla, Santa Marta y San Juan de Pasto, recibieron en 2012, en promedio, 1.5 veces más que el percibido por Sobretasa a Gasolina. Esa tendencia se presenta en: Montería y Bucaramanga recaudaron en promedio 1.2 veces; Arauca recibió en 2012, $2.0 mm (17.0 veces más que en 2011); así mismo, Riohacha, 3.8 veces; Aguachica y Ocaña, 2.4 en promedio; Barrancabermeja casi el doble ($16.9 mm), al igual que otros como: Tuluá, Girón, Floridablanca, entre otros.

34 Ídem 24. Capitulo: Descentralización fiscal y las finanzas de los gobiernos subnacionales. Pág.131

35 Las cifras para las Gráfica 4, 5 y 6, fueron deflactadas con IPC, 2012=100, y normalizadas por número de habitantes de cada año de acuerdo con las proyecciones del DANE.

36 Debido a que la metodología del Banco incorpora la valorización como un impuesto; en este cálculo, se restó el recaudo por este ítem, puesto que de los 67 municipios que recaudaron en 2012 esta contribución, algunos lo hicieron en grandes proporciones, respecto de 2011, lo que haría no comparables las cifras. Por ejemplo: el municipio de Tocancipá en 2012, el total de Tributos incluyendo valorización, fue de $2.600.330 por habitante, de los cuales $1.333.740, correspondió a la valorización cobrada durante ese año.

37 En Nobsa, se destacan dos empresas generadoras del 95% del ICA, Holcin S.A. y Acerías Paz del Rio. En Puerto Gaitán, la empresa Ecopetrol tiene importantes explotaciones de Petróleo; siendo así una importante fuente de ICA al pagar a este municipio una tarifa10 x mil por extracción de petróleo crudo, según acuerdo municipal 032 de 2012, con base en promedio mensual de ingresos brutos.

38 Incluye Ingresos por Transporte de Crudo y Gas, Alumbrado Público, Sobretasa Bomberil, Extracción de arena, cascajo y piedra, entre otros.

39 Este crecimiento se debe a recaudos en 2012 por Multas de Tránsito y Transporte ($193.5 mm), Rendimientos por Operaciones Financieras ($439.3 mm), y otros ingresos por semaforización, sanciones tributarias, 5% de contratos de obras públicas y otros no tributarios que superan los $477,0 mm.

40 De acuerdo con el FUT, Las transferencias al GCD, correspondieron a $78.2 mm, por efectos de saldos de liquidación en la afiliación del régimen subsidiado.

41 Se parte del hecho de que las cifras del FUT están correctamente reportadas por las administraciones locales. No obstante, vale la pena aclarar que de los 1.101 municipios se seleccionaron 972, porque los demás, o no presentaron información completa, o la presentaron en unidades diferentes a miles de pesos, como lo solicita la CGN para el FUT, o porque se presentaron variaciones con puntos de inflexión muy dispersos con respecto a la información histórica. En todo caso, si la causa, fue mal diligenciamiento de los formularios de ingresos en sus tributos; porque aparentemente, los demás rubros, incluyendo los de gastos, no presentan novedad; valdría la pena corregirlos; o por lo menos, tomar correctivos para no reincidir en inconsistencias. La Ley 136 de 1994, reglamentada entre otras, por la Ley 1551 de 2012, establece normas de modernización y funcionamiento de municipios; incluye los requisitos para la creación, entre los cuales se encuentra los ingresos por recursos propios mínimos para su viabilidad; y también, los principios rectores de administración y competencias.

42 Susacón -Boyacá-, Cantón de San Pablo (Managru) y Rio Iro del Chocó-; Roberto Payán y San Pedro de Cartago de Nariño, Encino –Santander- y Miraflores – Guaviare-.

43 San Fernando, -Montecristo, Regidor, Altos del Rosario del Departamento de Bolívar-, Maripi – Boyacá–, Pedraza –Magdalena-.

Referencias Bibliográficas

Machado, Efraín; Muñoz, César y Villa, Gerardo (2004) ''Finanzas Públicas Territoriales: Nota Metodológica'' mimeo, Banco de la República http://www.banrep.gov.co/documentos/publicaciones/pdf/NOTA-METODOLOGICA.pdf. [ Links ]

Corbacho, Ana; Fretes Cibils, Vicente; Lora, Eduardo (2012) ''Recaudar no basta'' Banco Interamericano de Desarrollo. [ Links ]

Zuleta, Luis Alberto; Jaramillo lino (2000), ''Impuestos a los Licores en Colombia'' Fedesarrollo. Estudio elaborado para la DIAN. [ Links ]

Anexos

Anexo 1A. Balance Fiscal Comparativo de GCD*

Anexo 1B. Balance Fiscal Comparativo GCMC*

Anexo 1C. Balance Fiscal Comparativo GCM*

Anexo 1D. Balance Fiscal Comparativo GCM*

Anexo 5. Estructura de ingresos del nivel central del sector público no financiero territorial (SPNFT). Diciembre de 2011

Anexo 6. Estructura de ingresos del nivel central del sector público no financiero territorial (SPNFT). Diciembre de 2012

Anexo 7. Estructura de gastos del nivel central del sector público no financiero territorial (SPNFT). Diciembre de 2011

Anexo 8. Estructura de gastos del nivel central del sector público no financiero territorial (SPNFT). Diciembre de 2012