Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.22 Medellín dez. 2013

ARTÍCULOS

Efectos de la política monetaria sobre la valoración de activos en el mercado accionario colombiano (2004-2012)*

Effects of monetary policy asset valuation in the market Colombian stock (2004-2012)

Mauricio Lopera C.**; Favián González***; Charle Augusto Londoño****

** Profesor e investigador, Facultad de Ciencias Económicas, Universidad de Antioquia. Dirección Electrónica: mloperacl@gmail.com.

*** Profesor e investigador, Facultad de Ingeniería, Universidad de Antioquia. Dirección electrónica: fgonzale@udea.edu.co.

**** Investigador, Grupo de Macroeconomía Aplicada, Facultad de Ciencias Económicas, Universidad de Antioquia. Dirección electrónica: calondonoh@unal.edu.co.

–Introducción. –I. Activos financieros y política monetaria. –II. Metodología. –III. Resultados. – Conclusiones. –Referencias bibliográficas. –Anexos.

Primera versión recibida: Febrero 12 de 2013; versión final aceptada: Julio 02 de 2013

RESUMEN

Esta investigación evalúa el impacto de la política monetaria sobre la valoración de los activos financieros en el mercado accionario colombiano. Basados en el modelo propuesto por Rigobon y Sack (2004) que valora el impacto que hay entre la política monetaria y el precio de los activos, se plantea un modelo VARX-MGARCH en media. Éste relaciona en forma no lineal el Índice General de la Bolsa de Valores de Colombia (IGBC) con la tasa de interés interbancaria (TIB) y de forma lineal estas dos variables con algunos factores de riesgo macroeconómicos y financieros. Realizando un análisis de impulso respuesta se encuentra que la política monetaria reflejada a través de los cambios en la TIB tiene un gran efecto sobre los precios de los activos financieros. Sin embargo, la relación inversa no es satisfecha.

Palabras clave: variables macroeconómicas, mercado accionario, modelo VARXMGARCH en media.

ABSTRACT

We evaluate the impact of monetary politics on the valuation of financial assets in the Colombian stock market. Based on the model proposed by Rigobon and Sack (2004), which quantifies the impact between monetary policies and asset prices, we propose a VARX-MGARCH in mean model. This model nonlinearly relates the General Index of the Stock Exchange of Colombia (IGBC) and the interbank interest rate (TIB), and linearly relates the IGBC and TIB with other macroeconomic and financial risk factors. After performing an impulse-response analysis, it is found that the monetary policy, reflected as changes in TIB, has an important effect on the price of the financial assets. However, the converse is not true.

Keywords: macroeconomic variables, stock market, VARX-MGARCH model in mean.

RÉSUMÉ

Cet article évalue l'impact de la politique monétaire sur l'évaluation des actifs financiers dans le marché boursier colombien. Etant donné le modèle proposé par Rigobon et Sack (2004), lequel évalue l'impact de la politique monétaire sur le prix des actifs, nous proposons un modèle VARX-MGARCH en moyenne. Il s'agit d'une modèle qui permet, d'un côté, établir un rapport non linéaire entre l'indice général de la Bourse de Colombie (IGBC) et le taux d'intérêt interbancaire (TIB) et, d'autre coté, établir un rapport linéaire entre ces deux variables et un ensemble de facteurs de risque aussi bien macro-économiques que financiers. À travers une analyse impulsion-réponse nous montrons que la politique monétaire -les changements dans le TIB- a un effet considérable sur les prix des actifs financiers, ce qui n'est pas vrai dans le cas contraire.

Mots-clés: variables macroéconomiques, marché boursier, modèle VARXMGARCH en moyenne.

Clasificación JEL: G12, G15, F31, C45.

Introducción

La relación que existe entre política monetaria y los precios de los activos financieros constituyen un importante tópico en teoría macroeconómica y financiera, a causa de que las decisiones tomadas por la autoridad monetaria y los inversionistas producen movimientos que generan efectos inciertos y dependientes, los cuales es necesario cuantificar de forma precisa para obtener los mejores resultados para la economía. Por su parte, el emisor, en el instante de efectuar intervenciones vía tasas de interés, activa un mecanismo de transmisión en el mercado financiero que puede generar un impacto tanto en el corto como en largo plazo en el precio de acciones, bonos y demás instrumentos financieros, produciendo cambios en la forma de financiación por parte de las empresas y el gobierno. Por el lado de los inversionistas, se hallarán al tanto de la información que les posibilite la obtención de ganancias en el mercado de activos, lo que dará lugar a que se produzca un rebalanceo de sus portafolios en los momentos que el Banco de la República realice anuncios sobre cambios en la política monetaria (Rigobon y Sack, 2003).

Si bien, ambos participantes persiguen objetivos diferentes, se halla que hay un cierto componente de endogeneidad en sus decisiones que conlleva a la necesidad de tener que explicar su comportamiento de manera simultánea. Un trabajo que evalúa este fenómeno, es el de Rigobon y Sack (2004) y Bjornland y Leitemo (2009), en éstos se procura por ofrecer simultáneamente una explicación sobre el instrumento principal de la autoridad monetaria, como es la tasa de interés de intervención, que se relaciona en forma no lineal con los precios de los activos y de forma lineal cuando se incluyen otros factores de riesgo de carácter exógeno, haciendo entrever los efectos que tiene esta relación en la valoración de activos. Una metodología que surge como una buena aproximación de modelación para analizar esta dependencia es el VARX-MGARCH en media, el cual, por medio de su estructura, proporciona la obtención de una representación completa sobre cómo es la interrelación de las tasas de interés de intervención y los precios de los activos.

El objetivo de este trabajo es investigar la extensión a la cual las innovaciones en la tasa de interés interbancaria que se presentan como modificaciones de las tasas lombardas por parte del Banco de la Republica pueden contribuir a explicar los cambios en los rendimientos de las acciones que cotizan en la Bolsa de Valores de Colombia y como es la influencia de los agentes de los mercados financieros en las decisiones de política. Para tal propósito, se utilizará el esquema propuesto por Rigobon y Sack (2004) que a través de un modelo VARX hace una evaluación de la relación endógena entre la tasa de interés de intervención y los precios de los activos.

Adicionalmente, variables macroeconómicas de carácter exógeno que intervengan en tal relación, entre las cuales se pueden mencionar: un factor de incertidumbre definido como una prima de riesgo como es documentado por Engle, Ng y Rothschild (1990) que es introducido a través de un esquema MGARCH, la tasa de cambio peso dólar, la tasa de interés externa, el índice de riesgo país y un índice que representa los movimientos de los mercados financieros latinoamericanos.

Así, este artículo contribuye al crecimiento de la literatura que estudia la predictibilidad de los rendimientos de los activos financieros con modelos que incorporan primas por riesgo variantes en el tiempo, tal como Engle, Lilien y Robins (1987), Bollerslev, Engle y Woldridge (1988) y Elder (2001); y que emplean un proceso generador de los datos que conecta el rendimiento de los activos financieros con los principales fundamentales macroeconómicos, en un espíritu similar al de Chen, Roll y Ross (1986) y Burmeister y McElroy (1988).

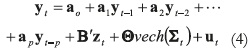

El presente trabajo se divide en cinco partes incluida esta introducción. La segunda, ofrece una descripción sobre el problema de endogeneidad entre política monetaria y mercado de activos, luego se presenta el esquema teórico-empírico utilizado por Rigobon y Sack (2004) y las extensiones a las que tendrá lugar. La tercera, muestra la formalización del modelo VARX-MGARCH en media. La cuarta, explica los datos empleados y reporta las estimaciones del modelo empírico con su respectivo análisis de impulso respuesta. La sexta, presenta las conclusiones.

I. Activos financieros y política monetaria

A. Mercado de activos y su problema de endogeneidad con la política monetaria

En la literatura financiera se ha encontrado una conexión entre la política monetaria y el movimiento de los precios de los activos, que muestran como los distintos productos financieros de corto y de largo plazo –acciones, bonos, tasas de cambio, derivados, entre otros– se ven influenciados de manera diferente cuando es realizada la intervención por parte del emisor, produciéndose cierto nivel de incertidumbre definido como el aumento de la volatilidad en el mercado que produce una divergencia de opciones entre los agentes en el momento de realizar la recomposición en su portafolio y como esta modificación impacta las variables macroeconómicas, al influir sobre su riqueza (Rigobon y Sack, 2003).

Elder (1995) muestra que existen al menos tres razones por las cuales la política monetaria podría afectar el rendimiento de los activos financieros en el mercado de valores: primero, la teoría relacionada con la estructura de plazos de vencimiento predice que el rendimiento requerido de cualquier activo está directamente relacionado a los cambios en las tasas de regulación, en este punto se reconoce un trade off entre la compra de bonos y acciones, donde, cuando la tasa de intervención sube hace que el valor de los primeros se incremente vía un aumento en su demanda y, por lo tanto, el precio de las acciones caiga. Segundo, los mercados pueden interpretar los choques de la política monetaria como un importante indicador de los fundamentos macroeconómicos futuros, como el nivel de producción y la inflación, los cuales, en conjunto, afectan la distribución de los portafolios y sus respectivos rendimientos al modificar los costos de financiación de las compañías. Tercero, la volatilidad generada por un choque de política monetaria puede afectar la prima por riesgo variante en el tiempo de los rendimientos de los activos financieros negociados en la bolsa. La existencia de esta prima ha sido documentada por Engle et al. (1987), Engle et al. (1990) y Tai (2003).

De lo anterior, Rigobon y Sack (2004) muestran que hay dos dificultades al momento de determinar la relación que tienen los precios de los activos financieros con los cambios en la política monetaria: una es en lo que respecta a la influencia que tienen factores de riesgo de carácter exógeno en ambas variables, como son los fundamentales macroeconómicos. Mientras, la otra, plantea un problema de endogeneidad que surge a partir del peso que tenga el mercado de valores dentro del desempeño de la economía. En este sentido los movimientos de los mercados se sobre entiende pueden influenciar el sector real, lo que afecta, a su vez, las decisiones de política por parte de las autoridades monetarias, esto conlleva a que sea natural pensar que la política monetaria reaccione ante los cambios en los mercados financieros, lo que plantea una relación endógena que dificulta la valoración de los efectos de las tasas de interés sobre los precios de los activos y viceversa.

Sobre el problema de endogeneidad1, algunos autores han abordado el tema desde diferentes perspectivas. Rigobon (2003) muestra los posibles problemas que hay al no identificar las ecuaciones estructurales de un modelo de ecuaciones simultáneas, a razón de que no se esté recogiendo la heteroscedasticidad de los choques, lo que podrían producir sesgos e inconsistencias en los estimadores cuando hay una relación de dependencia. Rigobon y Sack (2004) observan que el mayor problema de medir los efectos de los mercados financieros a los cambios de la política monetaria radica en que al mismo tiempo esta última puede ser influenciada por movimientos del mercado, debido a que su secuela es directa sobre la riqueza nacional y el bienestar de una economía.

Bjornland y Leitemo (2009) indagan sobre la posible relación de interdependencia que hay entre la política monetaria y el precio de los activos utilizando un modelo VAR. Encuentran que, si bien, los agentes ajustan los portafolios de inversión ante movimientos de los instrumentos de carácter regulatorio, la autoridad monetaria buscará monitorear el mercado financiero para la toma de decisiones de política, esto con el propósito de obtener el resultado óptimo en el manejo de la inflación y el fomento del crecimiento económico. Castelnuovo y Nistico (2010) utilizando un modelo de equilibrio general neo-keynesiano investigan la interacción que hay entre la política monetaria y el mercado de valores, hallan evidencia sobre el efecto que tienen los precio de los activos financieros en la actividad real y el ciclo de los negocios; además, identifican la reacción que la autoridad monetaria tiene ante fluctuaciones del precio de los activos y sus posibles desalineamientos en períodos de crisis.

Gerlach y Rudolf (2010) elaboran un estudio de simulación con el propósito de diagnosticar si la utilización de una tasa de intervención de largo plazo genera menores efectos negativos en la economía ante una crisis financiera. Descubren que si la política fuese realizada con este tipo de tasas, los impactos económicos negativos serían menores que utilizando una tasa de corto plazo como es realizado por los bancos centrales en el mundo. Pfajfar y Santoro (2011) muestran como las diferentes crisis financieras han hecho que la autoridad monetaria este cada vez más interesada en buscar tener injerencia en el comportamiento y estabilización de este mercado, para este objetivo desarrollan una estructura teórica que les permite observar el comportamiento de estas variables, encontrando que el control del emisor sobre el mercado de activos ha venido en crecimiento, favoreciendo la estabilidad económica.

Ida (2011) realiza un análisis entre dos economías grandes sobre la necesidad que se tiene de tener cierto control sobre el mercado financiero, encuentra que la política monetaria basada en reglas es la más eficaz en el control de este mercado ante posibles fluctuaciones negativas. Nistico (2011) explica la relevancia que tiene la estabilidad del mercado financiero como un objetivo de política monetaria y de cómo los inversionistas pueden modificar la situación de la economía cuando toman sus decisiones en el mercado de valores. A partir de esto, encuentra varias perspectivas de análisis sobre tales decisiones, como es el control de precios como un mecanismo estabilizador del mercado financiero y de la economía en general, el reconocimiento de burbujas especulativas que es necesario controlar con instrumentos de política, la relación que tiene con la riqueza del país y el ciclo de los negocios en la normalización del mercado de valores, entre otros.

B. Modelo de Rigobon y Sack (2004)

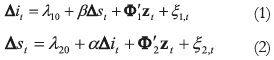

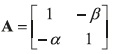

La composición de los mercados financieros a nivel mundial ha exigido una mayor comprensión sobre la interacción que se presenta entre los diferentes mercados, los factores de riesgo que lo influyen y, por consecuencia, la necesidad que se tiene de diseñar mecanismos de cobertura que permitan mitigar los mayores riesgos a los que están expuesto tanto los inversionista en la apertura de posiciones en activos, como la autoridad monetaria ante posibles desalineamientos negativos de este mercado que afecten la estabilidad económica. Desde este punto de vista, se puede intuir que tanto los precios de los activos financieros de un país como sus decisiones de política monetaria se vean influenciados por una gran variedad de factores, como son los precios de las acciones, bonos, las tasas de interés internas y externas; la tasa de cambio nominal; los índices de riesgo; entre otros. Rigobon y Sack (2004) establecen el siguiente modelo estructural, en el que se puede determinar la iteración dinámica entre la política monetaria, los precios de las acciones y otros factores de riesgo en una economía.

donde Δit es el cambio en las tasas de interés de corto plazo, Δst es el cambio en los precios de los activos, Zt es un vector de variables exógenas, ξi,t es el i-ésimo término de error aleatorio, λi0, β, α y Φi=[φi1, φi2, ..., φik] para i = 1, 2, son los k parámetros desconocidos a estimar. De este modo, la ecuación (1) representa la función de reacción de la política monetaria que captura la respuesta esperada ante modificaciones de ella misma en forma rezagada, un conjunto de variables exógenas, y al cambio en los precios de los activos. En tanto, la ecuación (2) explica la dinámica de los precios de los activos, estableciéndose como se ven influenciados por las tasas de interés y por otras variables exogenas (Rigobon y Sack, 2004), como son las propuestas en Chen et al. (1986) y Tai (2003).

Para modelar las ecuaciones (1) y (2) simultáneamente se propone el uso del modelo VARX-MGARCH en media, el cual extiende el esquema de Rigobon y Sack (2004) en cuatro aspectos fundamentales: primero, en el vector Zt se consideran variables exógenas adicionales a los rezagos de las dos variables endógenas. Segundo, se tiene en cuenta tanto los choques que genera la política monetaria sobre los precios de los activos como los de estos últimos sobre la política monetaria como es realizado en Bjornland y Leitemo (2009). Tercero, el supuesto de independencia en los términos de error de las ecuaciones (1) y (2) no es indispensable para obtener una adecuada inferencia estadística. Cuarto, el término de error asume directamente una estructura heteroscedastica, lo que posibilita obtener una explicación directa de la influencia que tiene la incertidumbre de las variables endógenas por medio de la desviación estándar de la varianza en la ecuación de la media como es documentado en Elder (2003), Engle et al. (1990) y Tai (2003). Estas consideraciones, aunque complican el análisis de la relación de la política monetaria y los precios de los activos financieros, deben ser tenidas en cuenta para no incurrir en especificaciones sesgadas que conduzcan a inferencias erróneas.

II. Metodología

A. Modelo VARX-MGARCH

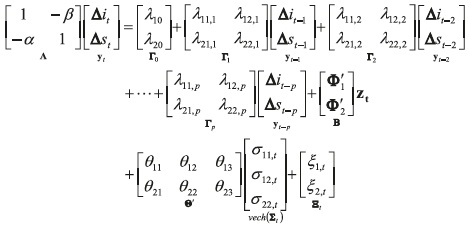

Esta estructura de modelación tiene la característica de relacionar en forma no lineal las variables dependientes del modelo, como son la tasa de interés de intervención con los precios de los activos y de manera lineal estas dos variables con diferentes factores de riesgo exógenos de carácter macroeconómico y financiero, además que admite la estimación de un parámetro de incertidumbre. El modelo estructural es expresado por la siguiente ecuación:

Ahora, teniendo en cuenta la relación que hay entre la tasa de interés y los precios de los activos, este modelo puede ser ampliado de la siguiente manera

Y, en su forma resumida

con dim(A)= dim(Гi )= (2x 2 ),  y denotando Ωt-1 el conjunto de información en el tiempo t-1. Esta estructura de modelación permite utilizar datos de frecuencia diaria, los cuales pueden ofrecer una mejor explicación del proceso generador de los datos y posibilitan de manera directa la estimación del efecto que pueda tener la incertidumbre de la política monetaria (que es representada a través de un esquema GARCH) sobre el precio de los activos que en este trabajo se delimita al precio de las acciones que cotizan en la Bolsa de Valores de Colombia.

y denotando Ωt-1 el conjunto de información en el tiempo t-1. Esta estructura de modelación permite utilizar datos de frecuencia diaria, los cuales pueden ofrecer una mejor explicación del proceso generador de los datos y posibilitan de manera directa la estimación del efecto que pueda tener la incertidumbre de la política monetaria (que es representada a través de un esquema GARCH) sobre el precio de los activos que en este trabajo se delimita al precio de las acciones que cotizan en la Bolsa de Valores de Colombia.

En la metodología de los modelos VAR estructurales se acostumbra a estimar un modelo de forma reducida y solo la matriz de parámetros estructurales

es estimada. Con el fin de identificar sus respectivos i-ésimos choques, ξi,t , se multiplica la ecuación (3) por A-1, lo que produce la siguiente ecuación del modelo estructural en su forma reducida (véanse a Lutkepohl, 2005, para los detalles)

donde

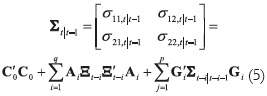

y para su representación MGARCH(p,q) se tiene

En especial si p=q=1 entonces se obtiene

con C0 una matriz diagonal superior2. El orden de la estructura heteroscedastica MGARCH es de gran relevancia, a razón de que posibilita ajustar un modelo de alto orden sin tener que recurrir a la estimación de un número excesivo de parámetros (Tsay, 2005).

El modelo en la ecuación (4), es conocido como el VARX-MGARCH en media, este refleja el comportamiento dinámico de corto plazo del proceso que genera a yt como función de sus propios rezagos, del vector de variables exógenas, Zt, y de su volatilidad subyacente. A partir de esta estructura se posibilita la estimación de la repuesta dinámica entre las variables endógenas, como es el impacto que tiene el precio de los activos ante un choque de la tasa de interés de intervención. Si esta última variable sigue un proceso GARCH, un choque que se le dé a esta variable tiende a incrementar su volatilidad presente y futura, afectando el precio de los activos a través de las expectativas de los agentes participes en el mercado de valores. Como se mencionó arriba, el proceso representado por la ecuación (4) es muy adecuado para describir el efecto que tiene la política monetaria, y el impacto que tiene su incertidumbre sobre el comportamiento de los activos financieros (Elder, 2003).

La función de verosimilitud para el presente modelo es

B. Función de impulso respuesta

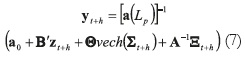

Elder (2003) propone una función de impulso respuesta para modelos VARXMGARCH en media. Para su construcción se parte de la ecuación (4), donde, si se tiene que ai = A-1Γ'i y se asume que las raíces para |I2−a1Ψ + a2Ψ2 + ... + apΨp|=0 están en el círculo unidad, entonces una representación de un promedio móvil es expresado por

siendo a(Lp) = I2 –a1L + a2L2 +... apLp una matriz polinomial en el operador de rezagos. Aquí, se pueden resolver los coeficientes en términos de sus valores autorregresivos. Sustituyendo lo que hay dentro de paréntesis en la ecuación (7) produce (Elder, 2003).

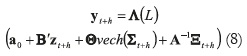

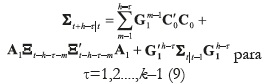

con Λ(L) siendo una matriz polinomial de orden infinito y Λ0=I2. Ahora, si se expanden los términos se puede obtener Λh=a1 Λh-1+ a2 Λh-2+... ap Λh-p para h=1,2,...,p, donde Λ0=I2 y Λs=02 para S<0. De (8), si yj,t con j=1,2 expresa los cambios en la tasa de interés y los precios de los activos, incluidas en el vector yt, se tiene que el efecto de ξi,t sobre yj,t+h será expuesto por los elementos de la media en Λi,h y la varianza condicional Σh-1, la cual es función de  para S=1,2 (Elder, 2003). Por lo que, se requiere el conocimiento de Σt+h−τ|t en términos de

para S=1,2 (Elder, 2003). Por lo que, se requiere el conocimiento de Σt+h−τ|t en términos de  , esto es

, esto es

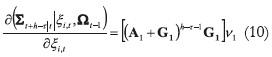

Ahora, para producir el pronóstico condicional de Σt+h−τ|t en respuesta a ξi,t se introduce la ecuación (8) en (9), lo que permite hallar una expresión para yt en términos de . Tomando esperanzas en tal ecuación y utilizando la ley de las esperanzas iteradas y bajo algunos arreglos, queda (véase a Elder, 2003, para los detalles)

con  De las ecuaciones (9) y (10) el pronóstico de yj,t+h dado un choque de ξi,t es

De las ecuaciones (9) y (10) el pronóstico de yj,t+h dado un choque de ξi,t es

donde es la matriz de parámetros de la E(Σt+h−τ|t /Ωt) cuando se hallaron las expectativas de la media y varianza. Por consiguiente, la ecuación (11) representa la función impulso-respuesta, la cual, a través de sus dos componentes tiene en cuenta el efecto de la ecuación de la varianza y la media, respectivamente, del modelo VARX-MGARCH en media (véase a Elder, 2003, para detalles adicionales).

es la matriz de parámetros de la E(Σt+h−τ|t /Ωt) cuando se hallaron las expectativas de la media y varianza. Por consiguiente, la ecuación (11) representa la función impulso-respuesta, la cual, a través de sus dos componentes tiene en cuenta el efecto de la ecuación de la varianza y la media, respectivamente, del modelo VARX-MGARCH en media (véase a Elder, 2003, para detalles adicionales).

III. Resultados3

A. Variables empleadas para el contraste empírico y estimación de modelo VARX-MGARCH en media

Para la realización del contraste empírico del modelo de Rigobon y Sack (2004) para el caso colombiano se utilizó una muestra de datos diarios que fueron transformados por medio de la ecuación Δpxt=(wj,t–wj,t –1)/wj,t lo que se hizo con el propósito de hallar en las estimación de los parámetros sus respectivas elasticidades, éstos cubren el período comprendido entre el 6 de enero de 2004 al 2 de febrero de 2012. Como variables endógenas, se empleó la tasa de interés interbancaria, tibt, que representa las intervenciones realizadas por la autoridad monetaria y las respectivas innovaciones de política; y como variable del mercado financiero se usó el índice general de la Bolsa de Valores de Colombia, igbct.

La justificación de la primera variable, es siguiendo los argumentos de Melo y Becerra (2006, 2009), los cuales muestran que la tibt puede ser un buen indicador de los movimientos y efectos que tiene la política monetaria en la economía, al igual que permite recoger la incertidumbre (dispersión en el error de pronóstico) de la política, por medio de su varianza condicional (Elder, 2001); en tanto, la segunda, se ha encontrado que es un buen indicador del comportamiento que sigue el mercado de valores colombiano, al incluir una cesta heterogénea de acciones de diferentes empresas que ofrecen referencias transparentes de desempeño, un buen nivel de liquidez y de bursatilidad (Londoño et al., 2010).

Por otro lado, los precios de los activos y las tasas de interés se ven influenciadas por otras variables que proveen información acerca de las condiciones macroeconómicas que atraviesa la economía, reflejando cambios en las preferencias hacia el riesgo que asumen los inversionistas en el mercado. Rigobon y Sack (2004), Chen et al. (1986) y Londoño et al. (2010) muestran que los principales factores exógenos que pueden tener un efecto directo sobre el precio de las acciones y las tasas de interés son: la tasa de cambio nominal, en este caso la tasa representativa del mercado, trmt, la tasa de interés externa, medida por la tasa de los bonos del gobierno estadounidense a un mes, i*t, el índice de riesgo país descrito por el Emergent Market Bond Index, embit, y el índice general de las principales bolsas del mundo establecido por el Morgan Stanley Composite Index, mscit. Por tanto, zt queda como sigue:

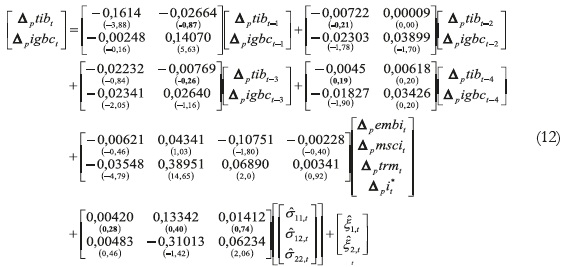

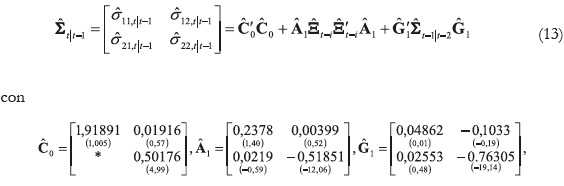

Estos datos se extrajeron de la página Web de la Superintendencia Financiera de Colombia, del Grupo Aval, de Bloomberg y del MSCI. Ahora bien, con los anteriores variables, el valor de los coeficientes estimados del modelo en su forma reducida con sus respectivos estadísticos de prueba t-student (entre paréntesis) es4

La ecuación para la matriz varianza-covarianza estimada está dada por

Los residuales de este modelo son útiles para realizar la estimación de los parámetros estructurales. Sin embargo, previo a la estimación, es necesario imponer restricciones de identificación que posibiliten la obtención de estimaciones de los choques estructurales. Para este objetivo, en esta investigación se tomó el proceder de la autoridad monetaria.

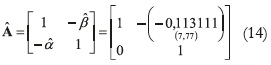

En el caso de la economía colombiana el objetivo principal de la política monetaria es mantener la estabilidad de precios. Desde este punto de vista, la política monetaria no reacciona ante cambios en las condiciones del mercado de valores colombiano, sino, más bien, a variaciones de la TRM y las condiciones de la demanda. Por lo tanto, es razonable establecer que para el caso de la economía colombiana el valor de alpha sea igual a cero, quedando β como el único parámetro estructural a estimar. Utilizando los residuales del modelo en forma reducida la estimación de β es la siguiente

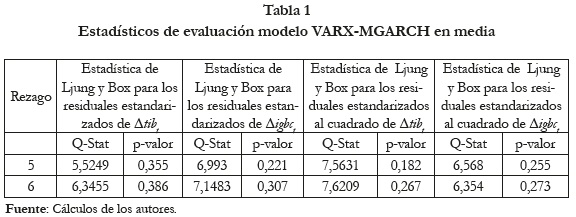

En la Tabla 1 se pueden observar las pruebas de normalidad del modelo

Ahora bien, de las estimaciones para el modelo en su forma reducida (ecuación (12)) se puede visualizar que para la ecuación que describe el comportamiento de los cambios en la tasa de interés, el coeficiente de la variable Δptibt-1 es el único que es estadísticamente significativo. Aquí, el parámetro autorregresivo de primer orden muestra un signo negativo y es el segundo mayor en el modelo, lo que es explicado por el compromiso que ha tenido el Banco de la República en incentivar la inversión y el consumo durante el período de análisis, más aún, después de la crisis financiera a nivel mundial. Este resultado puede ser visto como algo esperado para el caso colombiano por dos razones: primero, el emisor ha mantenido un compromiso de alcanzar una tasa de inflación baja y estabilidad macroeconómica, implicando que las empresas cuando deciden incurrir en inversiones de cualquier tipo, las hagan sin esperar modificaciones en las tasas de interés que afecten fuertemente sus proyectos futuros. Segundo, el mercado accionario, aunque sea tenido en cuenta por la autoridad monetaria para su formulación de política, los efectos que representan los movimientos en la tasa de interés no son significativos, a causa de que las variaciones en los precios de las acciones de las empresas que constituyen este mercado en el país es reducido.

Para la parte de la ecuación (12) que describe los retornos del mercado accionario, se observa que los parámetros de las variables Δpigbct-1, Δptibt-3, Δptibt-4, Δpembit , Δpmscit, Δptrmt y  son estadísticamente significativos. De éstos, el más alto y significativo lo tiene el coeficiente de la variable Δpmscit seguido por Δpigbct-1, lo que es explicado a razón de que los inversionistas en los mercados de valores reaccionan de forma más inmediata a variables financieras en relación a los fundamentales macroeconómicos. Además, el primer factor de riesgo puede ser visto como un indicador que recoge el efecto que tienen los mercados de valores más grandes sobre los pequeños, que usualmente los últimos son seguidores de los primeros (Chen et al., 1986; Kolb, 2005). Así mismo, como es documento por Chen et al. (1986) las variables fundamentales, aunque sean importantes para explicar el retorno de los activos, pierden dinámica cuando se consideran conjuntamente con variables financieras, ya que, estas últimas capturan los movimientos del mercado de valores más rápidamente. Adicionalmente, el coeficiente Δpigbct-1 resulto ser positivo, lo que se debe al comportamiento creciente que ha tenido el mercado de valores durante la última década, haciendo entrever que éste se ha convertido en una buena opción de inversión, lo que es explicado por el boom petrolero, la subida de la calificación de riesgo, la buena situación macroeconómica que atraviesa el país y por los problemas que presentan otras economías desarrolladas que motivaron la entrada de capitales extranjeros de manera directa e indirecta a mercados emergentes.

son estadísticamente significativos. De éstos, el más alto y significativo lo tiene el coeficiente de la variable Δpmscit seguido por Δpigbct-1, lo que es explicado a razón de que los inversionistas en los mercados de valores reaccionan de forma más inmediata a variables financieras en relación a los fundamentales macroeconómicos. Además, el primer factor de riesgo puede ser visto como un indicador que recoge el efecto que tienen los mercados de valores más grandes sobre los pequeños, que usualmente los últimos son seguidores de los primeros (Chen et al., 1986; Kolb, 2005). Así mismo, como es documento por Chen et al. (1986) las variables fundamentales, aunque sean importantes para explicar el retorno de los activos, pierden dinámica cuando se consideran conjuntamente con variables financieras, ya que, estas últimas capturan los movimientos del mercado de valores más rápidamente. Adicionalmente, el coeficiente Δpigbct-1 resulto ser positivo, lo que se debe al comportamiento creciente que ha tenido el mercado de valores durante la última década, haciendo entrever que éste se ha convertido en una buena opción de inversión, lo que es explicado por el boom petrolero, la subida de la calificación de riesgo, la buena situación macroeconómica que atraviesa el país y por los problemas que presentan otras economías desarrolladas que motivaron la entrada de capitales extranjeros de manera directa e indirecta a mercados emergentes.

En relación a los efectos que tienen Δptibt-3 y Δptibt-4 sobre Δpigbct son negativas como es esperado por varios motivos: uno es que un incremento en las tasas de interés produce un aumento en los costos de los préstamos de las firmas, lo que ocasiona una disminución de sus respectivos beneficios. Otro es que como consecuencia de la reducción de la rentabilidad en actividades productivas en empresas, estos recursos se ven desplazados a otras funciones. Finalmente, al hacerse más costoso la compra de acciones, provoca que la rentabilidad de estos títulos se vea reducido (Londoño et al., 2010). No obstante, los coeficientes de estas dos variables son muy pequeños, lo que puede ser explicado por el nivel de tasas de interés que se ha mantenido en los últimos años en el país, que no han ocasionado grandes sorpresas en las condiciones de la economía.

En cuanto al efecto del Δpembit sobre Δpigbct, se presenta el signo esperado, es decir, ante un aumento del riesgo país se espera una disminución en el retorno del portafolio ocasionado por una posible salida de capitales hacia otras economías más confiables. Aquí, aunque el efecto es estadísticamente significativo, no es lo suficientemente alto como para establecer que un incremento de este índice tenga un efecto nocivo sobre los retornos del mercado accionario colombiano. En lo que atañe al efecto de , el valor estimado del coeficiente de esta variable es del 0,06234, revelando la exigencia por parte de los inversionistas de una prima por riesgo en el mercado de valores.

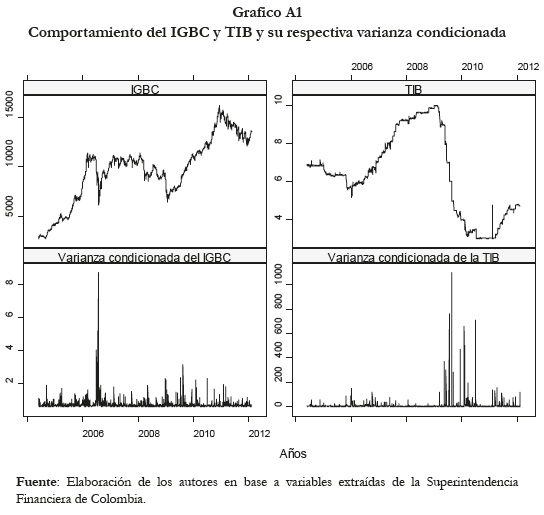

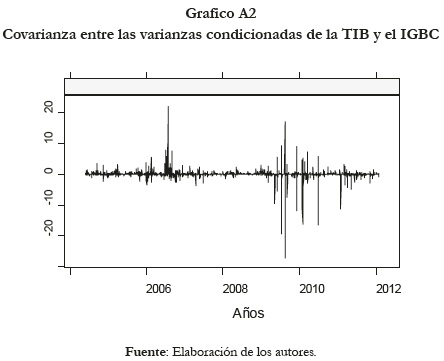

Así mismo, en el Gráfico A1 de los Anexos en la parte derecha se puede observar este mismo fenómeno, donde durante todo el período de análisis es exigido una prima positiva por el riesgo. En el Gráfico A2 se hallan las covarianzas entre las dos variables dependientes, en el que se puede observar que su valor fue positivo durante el período 2004-2009, lo cual indica que un aumento de la incertidumbre de la política monetaria se traduce en un aumento de la incertidumbre en los mercados financieros. Luego esta relación se vuelve mixta, a causa de la incertidumbre que genero la crisis financiera que produjo cierto nivel de interdependencia entre las decisiones tomadas en los mercados financieros a nivel mundial y el actuar del emisor.

Finalmente, los coeficientes estructurales (ecuación (14)),  presenta un valor significativo y positivo del precio de los activos sobre la tasa de interés, pero de manera no muy marcada, lo que puede ser esperado por una economía como la colombiana, donde el mercado accionario no es lo suficientemente grande como para considerar que sus movimientos tengan una influencia significativa sobre la fijación de la política monetaria. Por otra parte, para complementar el análisis sobre el modelo, Lutkepohl (2005) propone efectuar un análisis de impulso respuesta, lo que permite la realización de un estudio más completo en un sistema dinámico sobre el efecto que tiene un choque de una variable endógena sobre las demás variables dependientes en el largo plazo.

presenta un valor significativo y positivo del precio de los activos sobre la tasa de interés, pero de manera no muy marcada, lo que puede ser esperado por una economía como la colombiana, donde el mercado accionario no es lo suficientemente grande como para considerar que sus movimientos tengan una influencia significativa sobre la fijación de la política monetaria. Por otra parte, para complementar el análisis sobre el modelo, Lutkepohl (2005) propone efectuar un análisis de impulso respuesta, lo que permite la realización de un estudio más completo en un sistema dinámico sobre el efecto que tiene un choque de una variable endógena sobre las demás variables dependientes en el largo plazo.

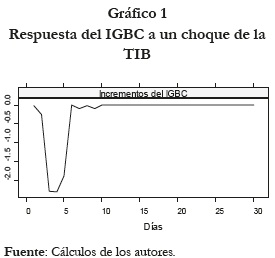

B. Resultados función impulso respuesta

En el Gráfico 1 se puede observar la respuesta del IGBC ante un choque de la TIB, aquí, su signo es negativo durante los primeros tres días, donde aumenta aproximadamente en un 2% para después descender en el quinto día, estabilizándose alrededor del cero. Este efecto determina que los choques de la política monetaria tienen impactos en el IGBC durante los primeros cinco días para después desvanecerse, lo que es explicado por las características que tienen los mercados de valores, en los cuales, hay una reacción por parte de los inversionistas ante anuncios de la política monetaria durante sus primeros días, para después esa información perder importancia.

Conclusiones

Esta investigación tuvo como propósito evaluar la relación endógena que tiene la tasa de interés interbancaria (TIB) y el índice general de la Bolsa de Valores de Colombia (IGBC) utilizando un modelo VARX-MGARCH. El modelo propuesto en este trabajo extiende la versión original planteada por Rigobon y Sack (2004) para incluir variables exógenas, dependencia en los choques y asumir de manera explícita una estructura heteroscedastica en el término de error del proceso generador de los datos. Esta última entra a la ecuación que modela la media con el fin de capturar las primas por riesgo variantes en el tiempo como son documentadas por Engle et al. (1987) y Engle et al. (1990).

La estimación del modelo VARXMGARCH en media y su respectiva función de impulso respuesta revelan que una restricción de la política monetaria que conlleva a un aumento de la TIB da como resultado una disminución del IGBC, propagándose aproximadamente durante cinco días, para luego desvanecerse. También se halla que la TIB no reacciona de forma considerable a los movimientos del IGBC en la ecuación estructural. Por lo cual, la relación que hay entre el efecto que el retorno de los activos tiene sobre las tasas de interés como es propuesto en Rigobon y Sack (2004) no se satisface para el caso colombiano, implicando que las tasas de interés no reaccionan a los movimientos de los precios de los activos financieros. De los coeficientes de las primas por riesgo de la ecuación de la media para el IGBC se puede establecer que los inversionistas en el mercado accionario colombiano, en términos generales, no exigen un aumento de esta prima sobre las tasas de interés, pero si lo requieren por el riesgo de mercado.

Por el lado de la ecuación de los precios de los activos, éstos reaccionan de manera significativa a las principales bolsas del mundo, el IGBC, la tasa de interés de intervención y al índice de riesgo país. Siendo la primera variable la que mayor influencia tiene, lo que corrobora la regularidad empírica de que los mercados de valores de economías pequeñas tienden a seguir los movimientos de los mercados financieros más grandes (Kolb, 2005). No ocurre lo mismo con la reacción de los precios de los activos financieros a la tasa de cambio nominal y la tasa de interés externa, donde las estimaciones obtenidas no fueron estadísticamente significativas.

Notas

* Este artículo es derivado del proyecto de investigación MC08-1-11, denominado: Efectos de la política monetaria sobre la valoración de activos en el mercado accionario colombiano (2004-2012) desarrollado con el apoyo del Centro de Investigaciones Ambientales CIA, perteneciente a la Facultad de Ingeniería de la Universidad de Antioquia.

1 En Londoño, Lopera y Restrepo (2010), hay suficiente evidencia del efecto que tiene la política monetaria sobre el precio de los activos, pero la relación contraria aún es controversial. Por esta razón, esta revisión trata de hallar principalmente literatura que muestre esta dependencia y, por consecuencia, la relación de endogeneidad que hay entre ambas variables.

2 Es posible una representación con mayor orden para la ecuación que representa la heteroscedasticidad del término de error, pero como lo muestra Tsay (2005), una de primer orden, ofrece un buen ajuste para casos prácticos, además, que se garantiza que la matriz varianza-covarianza sea semidefinida positiva.

3 Este modelo se estimó utilizando el PROC VARMAX y el PROC IML de SAS. Aunque por facilidad computacional, la función de impulso respuesta se construyó en R. Los dos códigos de estimación están disponibles por vía electrónica para quien los requiera.

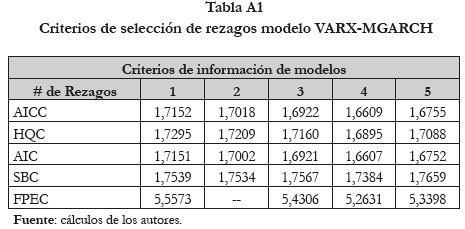

4 Para seleccionar el número de rezagos de las variables endógenas se emplearon el AICC, HQC, AIC, SBC y FPEC que mostraron que la mejor especificación es aquella que contiene cuatro rezagos. En la Tabla A1 de los Anexos se encuentra resumidos tales resultados.

Referencias bibliográficas

Bjornland, h. C. Y leitemo, k (2009). ''Identifying the interdependence between us monetary policy and stock market'', Journal of Monetary Economics, Vol. 56, No. 2, pp. 275-282. [ Links ]

Bollerslev, t., engle, r. F. Y wooldridge, j. M. (1988). ''A capital asset pricing model with timevarying covariances'', Journal of Political Economy, Vol. 96, No. 1, pp. 116-131. [ Links ]

Burmeister, e. Y mceiroy, m. B. (1988). ''Joint estimation of factor sensitivities and risk premia for the arbitrage pricing theory'', The Journal of Finance, Vol. 43, No. 3, pp. 721-733. [ Links ]

Castelnuovo, e. Y nistico, s. (2010). ''Stock market conditions and monetary policy in a dsge model'', Journal of Economics Dynamics & Control, Vol. 34, No. 9, pp. 1700-1731. [ Links ]

Chen, n-f., roll, r. Y ross, s. A. (1986). ''Economic forces and the stock market'', The Journal of Business, Vol. 59, No. 3, pp. 383-403. [ Links ]

Gerlach, p. Y rudolf, b. (2010). ''Financial shocks and the maturity of the monetary policy rate'', Economics Letters, Vol. 107, No. 3, pp. 333-337. [ Links ]

Ida, d. (2011). ''Monetary policy and asset prices in an open economic'', North American Journal of Economics and Finance, Vol. 22, No. 2, pp.102-117. [ Links ]

Tai, c-s. (2003). ''Are Fama-French and momentum factors really priced?'', The Journal of Multinational Financial Management, Vol. 13, No. 4-5, pp. 359-384. [ Links ]

ELDER, J. (1995). Macroeconomics and financial effects of monetary policy and monetary policy uncertainty, Tesis para optar al título Doctor en Filosofía, Universidad de Virginia, pp. 144. [ Links ]

Elder, j. (2001). ''Can the volatility of the federal funds rate explain the time-varying risk premium in treasury bill returns?'', Journal of Macroeconomics, Vol. 23, No. 1, pp. 73-97. [ Links ]

Elder (2003). ''An impulse-response function for a vector autoregression with Multivariate- GARCH-in-Mean'', Economics Letters, Vol. 79, No. 1, pp. 21-26. [ Links ]

Engle, r. F., lilien, d. M. Y robins, r. P. (1987). ''Estimating time varying risk premia in the termstructure: the ARCH-M model'', Econometrica, Vol. 55, No. 2, pp. 391-407. [ Links ]

Engle, r f., ng, v. K. Y rothschild, m. (1990). ''Asset pricing with a factor-ARCH covariance structure: empirical estimates for treasury bills'', Journal of Econometrics, Vol. 45, No. 1-2, pp. 213-237. [ Links ]

Kolb, r. (2005). Investments, Miami, Kolb Publishing Company. [ Links ]

Londoño, c. A., lopera, m. Y restrepo, s. (2010). ''Teoría de precios de arbitraje. Evidencia empírica para Colombia a través de redes neuronales'', Revista de Economía del Rosario, Vol. 13, No. 1, pp. 41-73. [ Links ]

Lutkepohl, h. (2005). New introduction to multiple time series econometrics analysis, Berlín, Springer-Verlag. [ Links ]

Melo, l. F. Y becerra, o. R. (2006). ''Una aproximación a la dinámica de las tasas de interés de corto plazo en Colombia a través de modelos GARCH multivariados'', Banco de la República Gerencia Técnica, No. 366, pp. 1-29. [ Links ]

Melo, l. F. Y becerra, o. R. (2009). ''Transmisión de tasas de interés bajo el esquema de metas de inflación: evidencia empírica para Colombia'', Revista Cuadernos de Economía, Vol. 46, No. 133, pp. 107-134. [ Links ]

Nistico, s. (2011). ''Monetary policy and stock-price dynamics in a DSGE framework'', Journal of Econometrics, Vol. 34, No. 1, pp. 126-146. [ Links ]

Pfajfar, d. Y santoro, e. (2011). ''Determinacy, stock market dynamics and monetary policy inertia'', Economics Letters, Vol. 112, No. 1, pp. 7-10. [ Links ]

Rigobon, r. (2003). ''Identification through heteroskedasticity'', Review of Economics and Statistics, Vol. 85, No. 4, pp. 777-792. [ Links ]

Rigobon, r. Y sack, b (2003). ''Measuring the response of monetary policy to the stock market'', Quarterly Journal of Economics, Vol. 118, No. 2, pp. 639-669. [ Links ]

Rigobon, r. Y sack, b (2004). ''The impact of monetary policy on asset prices'', Journal of Monetary Economics, Vol. 51, No. 8, pp. 1553-1575. [ Links ]

Tsay, r. S. (2005). Analysis of financial time series, second edition, New York, John Wiley & Sons. [ Links ]

Anexos