Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPerfil de Coyuntura Económica

On-line version ISSN 1657-4214

Perf. de Coyunt. Econ. no.22 Medellín Dec. 2013

ARTÍCULOS

Modelos de predicción de la fragilidad empresarial: aplicación al caso colombiano para el año 2011*

Prediction models of frailty business: Application to the Colombian case for 2011

Jorge Iván Pérez G.**; Karen Lorena González C.***; Mauricio Lopera C.****

** Estudiante de Economía, Universidad de Antioquia. Dirección electrónica: kuri.jip@gmail.com

*** Estudiante de Economía, Universidad de Antioquia. Dirección electrónica: karen.lorena.90@gmail.com

**** Profesor Facultad Ciencias Económicas, Universidad de Antioquia. Dirección electrónica: mloperacl@gmail.com.

–Introducción. –I. Marco teórico. –A. Predicción de la bancarrota empresarial. –B. Modelos clásicos para el estudio de la probabilidad del riesgo de quiebra de las empresas. –II. Metodología. –A. Muestra y datos. –B. Modelo Estadístico. –C. Selección de variables. –D. Descripción estadística de los datos. –E. Estimación. –III Análisis de Resultados. –Conclusiones. – Referencia Bibliográficas.

Primera versión recibida: Enero 25 de 2013; versión final aceptada: Agosto 28 de 2013

RESUMEN

El objetivo de este trabajo consiste en la estimación de un modelo que permita medir la probabilidad de que una empresa entre en riesgo de quiebra. Para alcanzar este objetivo, se utilizaran los estados financieros reportados por las empresas a la Superintendencia de Sociedades en el año 2011. De estos estados se construyeron indicadores financieros que fueron útiles como variables explicativas en la estimación de modelos de regresión binaria, a partir de los cuales se identificaron como relevantes las razones financieras de rentabilidad del activo, rotación del activo y nivel de endeudamiento para la medición de la probabilidad de riesgo de quiebra. Se estiman dos modelos de selección discreta: logit y probit. El primero, clasifica correctamente el 83,20% de las observaciones. Y el segundo, clasifica correctamente el 80,8%.

Palabras Clave: Quiebra, Fragilidad, Indicadores Financieros, Modelo Probit, Modelo Logit.

ABSTRACT

The objective of this work is the estimation of a model that allows measure the probability that a company enters bankruptcy risk. To accomplish this objective, we used the financial statements reported by companies to the Superintendencia de Sociedades in 2011. Of these states were constructed financial indicators that were useful as explanatory variables in the estimation of binary regression models, from which we identified as relevant financial ratios of return on assets, asset turnover and level of indebtedness to measure the probability of bankruptcy risk. Besides the estimated model correctly classified the 83.20% and 80.80% of companies depending on the model used.

Key Words: Bankruptcy, Fragility, Financial Indicators, Probit Model, Logit Model.

RÉSUMÉ

L'objectif de cet article est d'estimer un modèle permettant mesurer la probabilité du risque de faillite d'une entreprise. Pour ce faire, nous prenons les bilans financiers pour l'année 2011 des entreprises enregistrés dans la Superintendance des Sociétés. Nous avons ensuite construit des indicateurs financiers en tant que variables explicatives dans l'estimation des modèles de régression binaires. Les résultats montrent que les variables explicatives du risque de faillite sont: les ratios financiers associés au rendement des actifs, la rotation de l'actif et le niveau d'endettement. En outre, les différents modèles ont permis de classer 83,20% et 80,80% des entreprises.

Mots-clés: faillite, fragilité, indicateurs financiers, modèle Probit, modèle Logit.

Clasificación JEL: C01, C25, C51, C52, G33.

Introducción

La bancarrota es una situación de insolvencia empresarial que ha sido asociada a deficiencias administrativas, consecuencias de los ciclos económicos, cambios estructurales del mercado, problemas de liquidez, entre otros factores que afectan directamente la salud financiera de la empresa. El que una empresa entre en bancarrota implica múltiples consecuencias tanto para sus acreedores, como para los accionistas, los trabajadores, los que producen para la empresa o que dependen de ella en su actividad comercial o industrial y los consumidores, lo cual evidencia la importancia de establecer una herramienta de análisis que permita a la sociedad evaluar las amenazas a la estabilidad financiera de las empresas y que sirva de apoyo en la toma de decisiones eficaces antes de que las empresas entren en procesos de liquidación y se vean obligadas a cesar su actividad productiva.

Con esta perspectiva, este trabajo parte del siguiente interrogante: ¿es posible predecir la quiebra de las empresas?: La determinación a priori de la quiebra de una empresa no es posible, solo podemos tratar de predecir probabilísticamente la fragilidad financiera empresarial usando múltiples modelos estadísticos y econométricos.

Históricamente, se han usado varios indicadores de la fragilidad empresarial. Hay análisis que parten de la información del flujo de caja para el periodo presente y el esperado, otros se basan en el estudio de los recursos disponibles y hay algunos que parten de los Estados Financieros, cuya salud se determina tomando como referente una muestra de empresas representativas. En este último caso la información contable puede ser procesada con el objeto de obtener datos que se ocupan como variable. En la mayor parte de los modelos de predicción de la fragilidad empresarial se usan los ratios financieros donde el análisis puede enfocarse en una variable financiera o en una combinación de estas.

Este trabajo se interesa por predecir la fragilidad de las empresas Colombianas asignando una probabilidad de que una empresa quiebre, para ello se plantea una clasificación binaria con base a las razones financieras deducidas de los balances y estados de resultados reportados por las empresas a la superintendencia de sociedades en el periodo 2011, donde cada elemento (cada empresa) pertenece a un grupo específico: frágiles o no frágiles. Una vez obtenido este sistema el objetivo es desarrollar un modelo logit y un modelo probit a partir de los cuales se pueda observar que indicadores son útiles para explicar la fragilidad de las empresas Colombianas, cuál de estos tendría una mayor importancia al momento de estimar la probabilidad de que una empresa entre en riesgo de quiebra y analizar los resultados que de forma independiente ofrece cada modelo.

Este estudio está ordenado de la siguiente manera. En la primera parte se hace un recuento teórico sobre quiebra y fragilidad empresarial, además se hace una revisión bibliográfica de los principales trabajos en el tema y las aplicaciones más relevante al caso colombiano. En la segunda parte se explica el desarrollo de la metodología la cual incluye la descripción de la muestra, los indicadores analizados y los modelos estadísticos utilizados. La tercera parte presenta la sección de resultados obtenidos durante el proceso de estimación. Finalmente, se presenta la sección de conclusiones.

I. Marco Teórico

A. Predicción de la bancarrota empresarial.

1. Bancarrota de una empresa y posibilidad de predicción.

La bancarrota es una situación de insolvencia o cesación de pagos por parte de una persona natural o jurídica que se ve imposibilitada a cubrir sus pasivos con los recursos económicos que dispone. Interpretada por un juez competente, la bancarrota pasa a ser una quiebra, lo cual se denota como un proceso legal por el que pasan las empresas para resolver la bancarrota financiera y cuyo ''propósito principal es la rehabilitación de los deudores, la protección de los acreedores, y la promoción del bienestar general'' (Moulton y Thomas, 1993, Pág. 126), sin embargo que la quiebra no sea reconocida legalmente no implica que la empresa no pueda considerarse frágil financieramente y por ende propensa a la bancarrota.

En Colombia la ley 1116 de 2006 establece las condiciones que deben cumplir las empresas en situación de bancarrota para poder evitar la declaración legal de quiebra y así prolongar su supervivencia. Dicha ley incluye la posibilidad de realizar acuerdos entre acreedores internos y externos mediante procesos de reorganización, concordato y reestructuración con el propósito de evitar llegar a un proceso de liquidación judicial.

El proceso de reorganización hace referencia a un procedimiento cuyo objetivo es permitir al deudor superar las dificultades financieras y reanudar o continuar el funcionamiento de sus operaciones comerciales normales. Este proceso se iniciara cuando exista la situación de cesación de pagos o la de incapacidad de pago inminente. Se considera una situación de cesación de pago cuando el deudor incumpla el pago de sus deudas con dos o más acreedores por más de noventa días, o tenga por lo menos dos demandas de ejecución presentadas por dos o más acreedores para el pago de obligaciones. Se considera una situación de pago inminente cuando se acredite la existencia de circunstancias que afecten o puedan afectar gravemente el cumplimiento normal de las obligaciones que tenga la empresa, la cual tendrá vencimiento igual o inferior a un año.

El concordato hace referencia a un proceso concursal1 en donde se exige al deudor la aceptación de unos compromisos, los cuales le permitan a los acreedores continuar creyendo en la empresa para así a cambio de su colaboración poder facilitarle el pago de sus obligaciones. Esta es la única manera en que el deudor en concordato pueda continuar desarrollando su objetivo social para así poder pagar ordenadamente sus deudas.

El acuerdo de reestructuración es denominado según la ley 550 de 1999 como una convención que se celebra a favor de una o varias empresas con el objetivo de corregir las deficiencias que estas presenten, de manera que mediante unas condiciones, la empresa pueda recuperarse dentro de un plazo establecido en dicho acuerdo. Este tipo de acuerdo deberá ser solicitado por parte del empresario o de los acreedores, los cuales deberán acreditar el incumplimiento en el pago por más de noventa días de dos o más obligaciones mercantiles contraídas en el desarrollo de la empresa, en donde el valor acumulado de las obligaciones deberá representar no menos del cinco por ciento del pasivo corriente de la empresa.

Se iniciara el proceso de liquidación judicial cuando se incumplan los acuerdos de reorganización, concordato o reestructuración, o mediante un proceso de liquidación inmediata la cual contempla los siguientes casos: cuando el deudor lo solicite directamente; cuando el deudor abandone sus negocios; por solicitud de la autoridad que vigile o controle a la respectiva empresa; por decisión motivada de la Superintendencia de Sociedades; cuando haya una solicitud conjunta entre deudor y un número plural de acreedores titular de no menos del cincuenta por ciento del pasivo externo; entre otras2.

De acuerdo con lo anterior, previo a la declaración legal no podemos pronosticar que una empresa va a quebrar, sino que solo es posible hablar de la fragilidad empresarial, una situación en la que la empresa tiene grandes probabilidades de llegar a la bancarrota y por ende a la quiebra. Dicha probabilidad puede estimarse usando herramientas estadísticas y econométricas.

2. Papel de las razones financieras en la detección de la fragilidad empresarial.

Históricamente se han usado varias herramientas para detectar la fragilidad de una empresa. Hay análisis que evalúan la estructura de costos relativa, expansiones y crecimiento de la industria, el poder de mercado, flujo de caja, el presupuesto, reacción frente a una crisis, la categoría de los bonos entregadas por clasificadoras profesionales de riesgo y hay algunos que parten del estudio de los Estados Financieros. En este último caso lo que se pretende es valorar la salud financiera de una empresa usando la información contable para elaborar indicadores financieros.

Los indicadores financieros se obtienen de la razón entre dos saldos sacados de las diferentes partidas del balance y/o del estado de resultado y su magnitud se compara con algún nivel de referencia para señalar una desviación sobre la cual se deben tomar acciones correctivas o preventivas (Jaramillo, 2003). La detección de tal desviación involucra en gran medida los estándares mentales del analista, pues los criterios para seleccionar el grupo de cocientes que se van a usar o para establecer la salud de cada razón, son poco rigurosos y dan lugar a que cada analista desarrolle un criterio personal basado en su experiencia, conocimientos, facilidades de cálculo, etc. Pese a esta dificultad de subjetividad, similar a la mayoría de trabajos donde se construyen modelos de predicción de quiebra empresarial, el presente trabajo se basa en la utilización de razones financieras como el input que permite medir la probabilidad de que una empresa entre en estado de fragilidad empresarial, ya que estos indicadores se consideran como la expresión cuantitativa del comportamiento o desempeño de una organización al reflejar la dirección en el proceso de toma de decisiones operativas, de inversión y de financiación, con la ventaja de que los analistas no se ven abrumados por el gran volumen de datos que contienen los estados financieros (Brealey y Myers, 1999).

B. Modelos clásicos para el estudio de la probabilidad del riesgo de quiebra de las empresas.

1. Antecedentes Teóricos

Los estudios empíricos que se han propuesto establecer el nivel de fragilidad empresarial o la probabilidad de que una empresa quiebre, en su mayoría se han basado en métodos estadísticos y análisis financieros que presentan las empresas. Los primeros trabajos al respecto conformaron una etapa inicial denominada etapa descriptiva, pues se caracterizaron porque intentaban detectar las quiebras de las empresas usando solo los indicadores financieros, pero fueron investigadores como Beaver (1966) con sus modelos univariables y Altman (1968) con sus modelos multivariables, quienes lograron notables avances en cuanto a exactitud y por ello se considera que son estos autores los que dan inicio a una nueva etapa para el estudio de la solvencia empresarial: la etapa predictiva.

En esta sección haremos mención de aquellos trabajos clásicos que corresponden a la etapa predictiva en el estudio de las quiebras empresariales y que más han influido en las diversas investigaciones.

i. Beaver

Los estudios de William Beaver (1966, 1968) fueron muy importantes dentro de la teoría de la solvencia ya que antes de su aporte las razones financieras eran usadas de forma descriptiva como predictores informales de la quiebra empresarial. Beaver se propuso investigar la capacidad predictiva de los ratios financieros y así obtener el mejor predictor de una quiebra, término que definió basándose en los conceptos ''fracaso financiero'' o ''insolvencia técnica'', así la quiebra sería la última consecuencia del fracaso económico y reflejaría la incapacidad de la empresa para pagar sus obligaciones financieras vencidas. Para ello se basó en métodos estadísticos para separar y analizar los componentes de los ratios, calculando para cada uno la media, tanto de empresas en quiebra como de empresas sanas, así evidencio diferencias significativas entre ambos tipos de empresas.

En el primer trabajo, Beaver (1966), buscaba identificar una única razón financiera que predijera la quiebra y para ello realizó una investigación empírica que consistió en la obtención de una muestra, la comparación de las medias de los ratios financieros, un test de clasificación dicotómico y un análisis de probabilidad de ratios. La muestra consideró empresas ubicadas en los Estados Unidos y quedó integrada por 79 empresas en quiebra seleccionadas de un listado del ''Dun and Bradstreet'' que fueron clasificadas de acuerdo a su sector industrial y al tamaño de sus activos, contra 79 empresas sin quiebra, durante el período de 1954-1964.

Beaver seleccionó para la variable dependiente el ''fracaso'' o ''quiebra'' y como variables independientes, seleccionó un conjunto de 30 ratios que aplicó sobre la clasificación dicotómica de empresas en quiebra y empresas sanas, así podría constatar la capacidad del modelo para predecir la quiebra. De este primer trabajo, Beaver llegó a la conclusión de que ciertos ratios son excelentes predictores de quiebras, pues permiten detectar la falta de solvencia al existir evidencia de significativas diferencias entre los ratios de las dos sub-muestras de empresas.

En el segundo estudio Beaver (1968) examinó la capacidad de predicción de 14 ratios basados sobre los activos líquidos. La muestra y la metodología que aplicó fueron las mismas a las de su anterior investigación (1966) y en esta ocasión concluyó que los datos contables se podían utilizar para estimar la sensibilidad de los cambios en los beneficios agregados de todas las empresas a través del uso de una ''Beta Contable''.

Al establecer que era posible utilizar ratios para distinguir entre empresas en quiebra y empresas sin quiebra en una medida mucho mayor que la permitida por la predicción aleatoria, Beaver afirmó que tanto a corto como a largo plazo, el ratio de cash flow / pasivo total era de los mejores predictores, seguido por el ratio de estructura de capital y el ratio de liquidez.

ii. Altman (1968).

Hasta tal momento los estudios de Beaver constituían el antecedente acerca de los modelos de predicción de quiebra o de detección de fragilidad empresarial, sin embargo, estos trabajos buscaban la utilización de una sola razón financiera y los estudios siguientes deberían intentar desarrollar nuevos modelos utilizando dos o más razones simultáneamente para incrementar la exactitud predictiva de la quiebra, es decir, debería desarrollarse modelos multivariantes.

Con esta nueva perspectiva se destacaron varios estudios, entre ellos los conducidos por Edward Altman quien por primera vez introdujo múltiples predictores de quiebra mediante el Análisis Discriminante Múltiple (MDA), creando el modelo original ''Z-Score'' (1977).

El Análisis Discriminante Múltiple (MDA) es una técnica usada para clasificar observaciones en uno de varios grupos desarrollados a priori, dependiendo de las características individuales de la observación. Este análisis se basa en la estimación de una función discriminante que trasforma los valores individuales en un solo valor o en puntaje Z, que después es usado para clasificar los objetos. Cuando las variables reales son razones financieras, el MDA permite que las combinaciones de ratios puedan ser analizadas en conjunto.

El modelo Z-Score es una variación del análisis discriminante en el cual las razones financieras son ponderadas y sumadas, para llegar a un puntaje general que se establece como la base para la clasificación de empresas en dos grupos: Con Dificultades Financieras Y Sin Dificultades Financieras. En su estudio, Altman (1968) utilizo una muestra con información de 33 empresas que fueron a la quiebra y de 33 empresas sin quiebra del sector manufacturero de los Estados Unidos, de tamaño medio y que cotizaban en la bolsa de valores durante el período de 1946-1965. Estos 66 estados financieros los obtuvo del ''Moody´s Industrial Manual'' y de ellos extrajo 22 razones financieras que median: la rentabilidad, actividad, liquidez y solvencia.

La discriminación entre el grupo de variables se llevó a cabo observando la significancia estadística de varias funciones alternativas y analizando la contribución relativa de cada variable independiente. Este proceso dio como resultado la inclusión de cinco ratios en la función discriminante con los que Altman construyó la puntuación ''Z-Score''.

De acuerdo con el modelo, las puntuaciones ''Z-Score'' inferiores a 1.81 indicaban una probabilidad elevada de quiebra y puntuaciones superiores a 3.00 indicaban una escasa probabilidad de quiebra. Altman denominó ''la zona de ignorancia'' al rango comprendido entre 1.81 y 2.99. Finalmente el modelo clasifico correctamente el 95% de la muestra total.

En 1977, Altman junto con Robert Haldeman y Paul Narayaman construyeron un modelo más avanzado que el Z-Score original, el Modelo ZETA®. En esta oportunidad los autores se proponían probar un modelo de clasificación de quiebra que considerara avances en el análisis financiero y empleara estadísticas computacionales más potentes.

Para esta nueva investigación, Altman et. al., se basó en una muestra de 53 empresas quebradas en contraposición a 58 no quebradas, pertenecientes a la misma industria y cuyos datos coincidían en año. Fueron empleadas 7 variables resultantes de la selección de ratios financieros que mostraron mayor confiabilidad y estabilidad, además el modelo ZETA innovo incluyendo aspectos de mercado y precio de acciones al análisis, así como un concepto de varianza del valor de los activos.

El modelo ZETA dio como resultado una alta capacidad predictiva de más del 89 % para las empresas sanas y del 96 % para las empresas fracasadas dentro de la muestra de estimación, un año previo a la quiebra y se mejoró el porcentaje de exactitud predictiva, siendo del 82.10 % para las empresas sanas y del 69.80 % para las empresas fracasadas, cinco años previos al evento.

iii. Ohlson

El modelo desarrollado por James A. Ohlson (1980), tuvo un objetivo similar a los estudios anteriores en el tema: predecir la probabilidad de quiebra empresarial. Ohlson fue el primero en utilizar un modelo Logit condicional que le permitía evitar algunos de los problemas teóricos que presenta el análisis discriminante múltiple (MDA), como es la normalidad en la distribución de las razones financieras, además de tener ventajas metodológicas que presiden de la obligación de que las matrices de varianzas–covarianzas entre ambos tipos de empresas tengan que ser iguales (lo que elimina el supuesto de la homocedasticidad entre las empresas), y permiten la introducción de efectos no lineales en la estimación sin imponer restricciones al número o al tipo de variables independientes.

En comparación al modelo MDA, el modelo de Ohlson perdió poder predictivo, lo cual estaría explicado en que el autor evito usar estados de resultados emitidos después de la declaración de quiebra, pues consideraba que exageraban la potencia de los modelos anteriores, además no incluyo información del mercado en sus estimaciones, por ello su estudio no resulto tan exacto como los otros estudios.

El trabajo de Ohlson empleo los datos de ''Compustat File'' para el período de 1970- 1978, de donde analizo 105 firmas quebradas y 2058 no quebradas, las cuales participaron en la bolsa o en un mercado 'overthecounter'3 y que pertenecían al sector industrial. Analizó los estados financieros hasta tres años antes de que se produzca la quiebra y los uso para estimar tres modelos: el primero, para ser aplicado un año antes de la quiebra; el segundo, para ser aplicado dos años antes de ésta y el último modelo, que predice la quiebra uno o dos años antes de que se produzca.

Ohlson concluyo que el poder predictivo de los modelos dependía de cuándo estuvo la información disponible y que la utilización de transformaciones lineales de un vector de razones financieras mejora el potencial de la estimación Logit.

2. Aplicaciones para Colombia

i. Trabajo de Rosillo

Rosillo (2002) propone un modelo para identificar los indicadores financieros que tienen mayor poder predictivo a la hora de detectar si una empresa se encuentra en una situación financiera difícil. Para alcanzar su propósito, el autor propone un modelo de predicción de quiebra utilizando el ''análisis discriminante'' desarrollado por Altman, y emplea 12 indicadores que obtiene a partir de los estados financieros de 106 empresas.

A continuación Rosillo procede a asignar unas posiciones para los indicadores según su lectura, para luego agregar las posiciones de los indicadores y obtener así la posición promedio de la firma respecto a las demás. El problema con este trabajo radica en la subjetividad con la cual una empresa se clasifica como fuerte o débil (no frágil o frágil), ya que la clasificación se basa en la posición de la empresa con respecto a un valor promedio de índices y no con respecto al estado actual en el cual se encuentra la empresa.

A pesar de los problemas que tiene el modelo MDA mencionados anteriormente, Rosillo utiliza este modelo para la estimación de la función discriminante. En esta función encuentra que las variables más importantes para la predicción para riesgo de quiebra son: el endeudamiento, la rentabilidad del patrimonio y el apalancamiento de largo plazo.

ii. Trabajo de Martínez

Martínez (2003), desarrollo un modelo cuyo fin era identificar las variables relevantes para pronosticar la fragilidad financiera de las empresas Colombianas en el año 2001, para ello utilizo técnicas de regresión probit y empleo los estados financieros a diciembre 31 de 2000, de 9000 empresas vigiladas por la Superintendencia de Sociedades y de Valores.

El autor considera que una empresa presentó estrés o fragilidad financiera si inicio un acuerdo legal de reestructuración de pagos o si durante el 2001 la firma fue liquidada por la Supersociedades, siendo esta la situación de 171 empresas consideradas en la muestra.

El modelo probit heteroscedástico que desarrolla Martinez le permitió identificar tres indicadores claves para medir la fragilidad empresarial, estos son: utilidad antes de impuestos/activos, obligaciones financieras/activos y disponible/activos. Además, la introducción de variables dummies sectoriales permitió observar que las empresas menos propensas a ser frágiles durante el 2001, independientemente de sus indicadores financieros, fueron las pertenecientes a las 'actividades auxiliares a la intermediación financiera y actividades inmobiliarias, empresariales y de alquiler'; mientras las más propensas a la fragilidad son las que pertenecen al sector 'enseñanza, servicios de salud y otros servicios'.

Este modelo identifico correctamente al 82% de las 9000 empresas utilizadas en la muestra y al 69% de las empresas consideradas como frágiles durante el año 2002 con dos años de anticipación. Un problema con este trabajo es que el autor da una interpretación de efectos marginales de las variables explicativas utilizando los coeficientes del modelo, cuando los parámetros del mismo como es establecido en la teoría econométrica no son interpretables, ni siquiera en signo (Green, 2008).

iii. Otros

En Colombia se encuentran otras aplicaciones de los modelos de predicción de quiebra, como el trabajo de Mercedez Fajardo Ortiz: ''Aplicabilidad del modelo de predicción de quiebras de Altman a la industria azucarera colombiana en la década de los noventa'', en donde son incluidos 11 ingenios azucareros de los 14 existentes en la época de los años 90.

Otro trabajo para Colombia es desarrollado por Narváez (2010) quien analiza los modelos aplicados en Colombia y estima un modelo predictor de quiebras basados en Z score de Altman mediante un modelo Logit a empresas del sector industrial. El modelo es aplicado a las empresas que entraron en restructuración económica durante el año 2009, con la información financiera del año 2007, con el fin de corroborar si realmente existía la probabilidad de que estas empresas debían ser acogidas a la ley 1116 de 2006. Narváez encuentra una gran asertividad tanto para las empresas acogidas a la ley 1116 en el año 2009 (empresas de finanzas débiles), como para las empresas cuyas finanzas se consideran fuertes.

II. Metodología

El aporte del presente trabajo se basa en la actualización de un modelo de predicción de quiebra para Colombia, además de proponer una metodología que tiene en cuenta no solo el modelo probit si no también el modelo logit, en donde se incluyen algunas de las variables propuestas por Rosillo (2002) más no su metodología. Dado que se consideran más variables con respecto al trabajo de Martínez (2003) se espera que los modelos tengan mejor interpretación económica al no ignorar variables importantes, conservando un buen nivel predictivo.

A. Muestra y datos

La información utilizada tiene como fuente los estados financieros de 28387 empresas vigiladas por la Superintendencia de Sociedades y de Valores a 31 de diciembre de 2011. Cabe señalar de antemano que existe un problema al emplear bases de datos de entidades gubernamentales dado que existen prácticas como la denominada ''contabilidad creativa'' o ''windowdressing'' que afecta negativamente la utilidad del sistema contable. Esta práctica consiste en una serie de técnicas para manipular la contabilidad, lo cual distorsiona la información y afecta la obtención de resultados fiables en los modelos predictivos.

Inicialmente fue necesario realizar una primera depuración a la base de datos ya que en algunos casos se presentaba inconsistencias o ausencia de información que no permitían la manipulación de la base de datos para los propósitos de este trabajo.

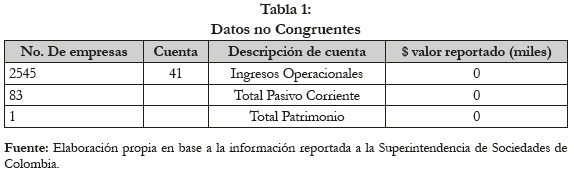

En la tabla anterior se muestra el número de empresas que fueron eliminadas de la base de datos debido a que estas no reportaban valores para las cuentas de ingreso operacional, total pasivo corriente y total patrimonio, las cuales son necesarias para la posterior obtención de las variables independientes, reduciendo de esta manera la base de datos a 25756 empresas.

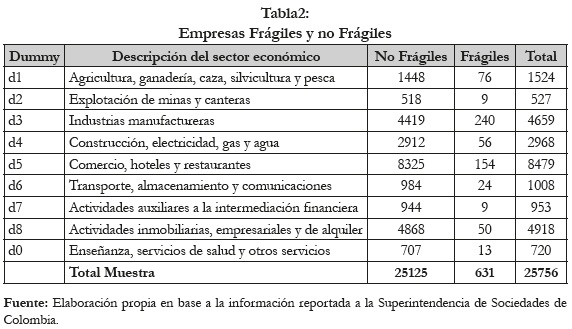

A continuación se procede a clasificar las empresas en dos grupos: frágiles y no frágiles, en donde las primeras hacen referencia a las empresas reportadas en la Superintendencia de Sociedades dentro de los procesos de reorganización, concordato, reestructuración y liquidación, mientras que las segundas no se encuentran clasificadas por la Superintendencia en ninguno de estos procesos.

La tabla 2 muestra la clasificación del número de empresas que están clasificadas como frágiles y no frágiles según su sector económico, donde cada sector está representado por una variable Dummy la cual será usada posteriormente en la estimación de los modelos.

B. Modelo Estadístico

Para los modelos de selección binaria se supone de manera general un individuo, el cual debe seleccionar entre dos categorías. Ambas categorías definen un nivel de utilidad para el individuo, el cual selecciona la alternativa que mayor utilidad le provea. Esta utilidad es la suma de dos componentes:

- Un componente sistemático, denotado vj, el cual es una función de diferentes variables observadas xj. En este caso se asume por simplicidad que vj =x'jβ.

- Un componente no sistemático εj, el cual desde el punto de vista del investigador, puede ser representado por una variable aleatoria. Este término de error incluye el impacto de todas las variables 216 Perf. de Coyunt. Econ. No. 22, diciembre 2013 no observadas pero que no se incluyen en el vector xj.

Tenemos entonces:

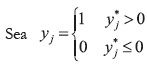

Para los modelos de selección discreta se asume que εj tiene una distribución logística estándar con media cero y varianza π2/3 o una distribución normal estándar. No se puede observar el nivel de utilidad de las dos alternativas, solo se observa la selección hecha por el individuo. Por lo tanto la observación ad hoc es:

Así pues, cuando yj tomé el valor de 1, se clasificará la empresa como frágil y cuando tomé el valor de 0 se clasificará la empresa como no frágil.

Para este trabajo, dado que la variable dependiente a trabajar es binaria y depende del comportamiento de los indicadores financieros, los modelos adecuados para medir la probabilidad de caer en quiebra son los modelos de regresión Logit y Probit.

C. Selección de variables

La mayoría de los modelos para realizar predicciones sobre la fragilidad empresarial han empleado una función lineal con una variable dependiente que puede ser definida como fragilidad empresarial. Dicha fragilidad refleja la probabilidad de que una empresa pueda llegar a la bancarrota o insolvencia, un estado financiero determinado que no necesariamente coincide con los criterios jurídicos, políticos y estratégicos.

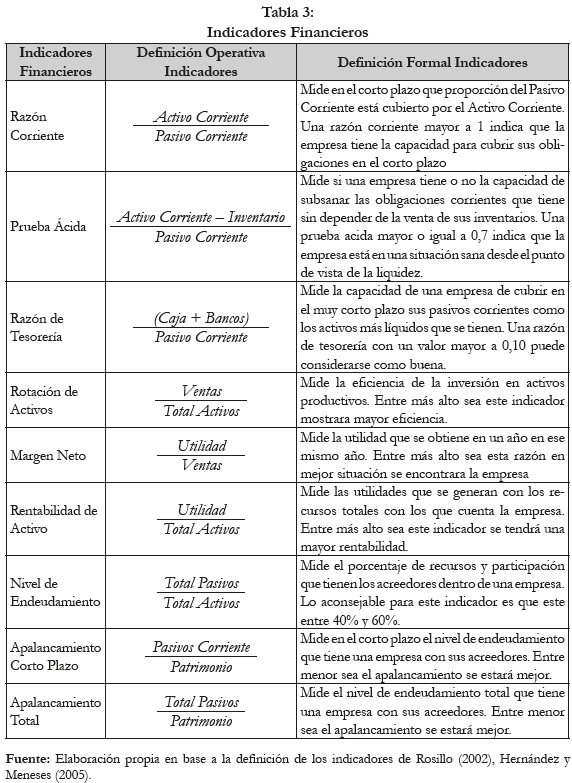

Las variables con las que se busca predecir la fragilidad financiera empresarial serán las razones de los indicadores más aceptados en la literatura para determinar la solvencia de una empresa, estos son los indicadores de liquidez, endeudamiento y de rentabilidad, dejando de lado los ratios de actividad donde solo se utilizará la razón: rotación de activos, pues este estudio está considerando empresas de diversos sectores económicos, situación en la que la interpretación y análisis de estos ratios requiere tener en cuenta ciertas particularidades que se escapan de este trabajo. Las razones financieras consideradas son comparadas con un patrón de referencia que permite determinar si su nivel es satisfactorio o no.

Se debe tener en cuenta que es conveniente analizar la cantidad de razones financieras que serán empleadas como variables independientes, pues de acuerdo con Bukovinsky (1993) la utilización de numerosos ratios lleva a problemas como la inclusión de dos o más ratios que midan esencialmente los mismos componentes del balance general o el estado de resultados, lo cual genera el problema de la multicolinealidad4 pues muchas de estas variables independientes pueden incluir las mismas medidas contables.

D. Descripción estadística de los datos

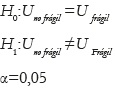

En la tabla 4 se reportan estadísticas descriptivas de las variables utilizadas como su media y su desviación estándar, discriminadas por nivel de fragilidad de la empresa. La hipótesis nula a considerar para establecer el poder discriminatorio de los ratios entre los dos grupos contemplados será:

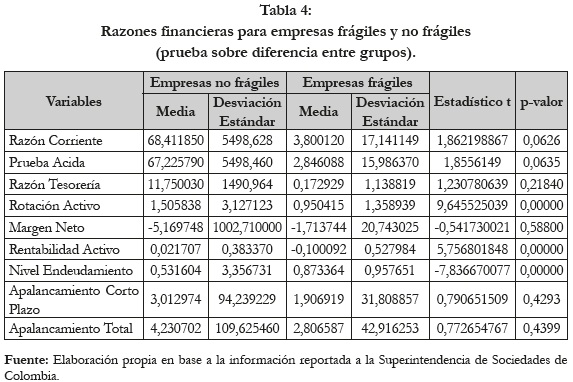

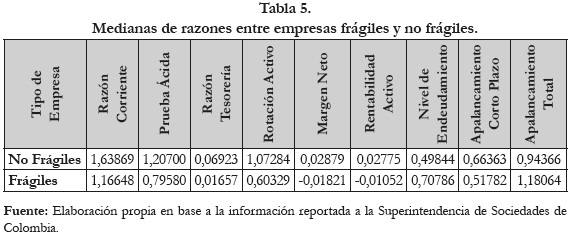

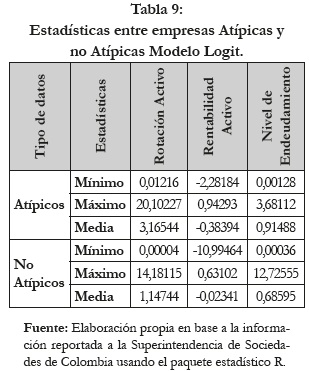

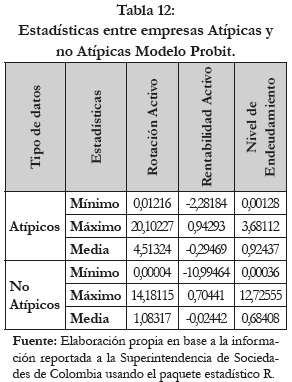

En la tabla 4 se observa que los indicadores Rotación Activo, Rentabilidad Activo, Nivel Endeudamiento, rechazan H0 a un nivel de significancia del 0,05, mientras que los indicadores de Razón Corriente y Prueba Acida rechazan H0 a un nivel de significancia del 0,10.Sin embargo, es importante señalar que dado que las desviaciones estándar de estas dos últimas variables son tan grandes, las pruebas que se hagan a partir de ellas son de baja confiabilidad. Por tanto, la rotación activo, rentabilidad activo y nivel endeudamiento parecieran ser las más útiles a la hora de discriminar entre empresas5, además se espera que estas variables sean las más significativas en la estimación de los modelos finales. Una mejor descripción respeto a las diferencias entre empresas frágiles y no frágiles puede verse en la tabla 5 en donde se presentan las medianas de los grupos.

Se observa que las empresas no frágiles tienen en promedio mejores indicadores respecto a las empresas frágiles, esto se ve en todos los indicadores excepto en el indicador de apalancamiento a corto plazo, lo cual significa que en el corto plazo las empresas no frágiles tienen más comprometido su patrimonio con terceros que las empresas frágiles, pero en el largo plazo ocurre totalmente lo contrario.

E. Estimación

Antes de la estimación es conveniente analizar si dentro de las variables explicativas existe el problema de la Multicolinealidad, ya que esta puede llevar a al menos a una de las siguientes situaciones (Raymond et al. 2010):

- Que no se puedan obtener las estimaciones de máxima verosimilitud del modelo Logit y Probit, en caso de Multicolinealidad exacta.

- Que los errores estándar de los parámetros estimados sean muy grandes lo que resulte en la mayoría de valores Z no significativos de los

.

. - Que se observen valores de algunos parámetros muy altos en términos absolutos.

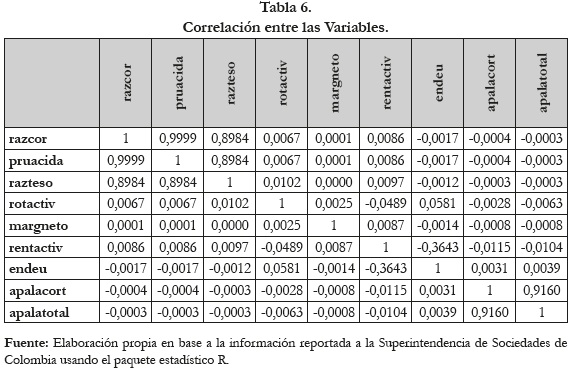

Como se puede observar en la tabla 6, la correlación entre las variables razón corriente y prueba acida es casi uno, por lo cual es necesario eliminar del modelo una de estas dos variables, ya que de no ser así el problema de la Multicolinealidad Perfecta podría impedir la estimaciones de los parámetros del modelo.

A continuación se extraen de los 25125 datos que conforman el grupo de empresas no frágiles, una muestra aleatoria de 631 empresas con el propósito de igualar la muestra de las empresas no frágiles a la muestra que tenemos de las frágiles y así evitar que el modelo quede sesgado a favor del grupo más grande. Como señalan Hosmer y Lemeshow (2000, pp. 157): ''La clasificación es sensible a los tamaños relativos de los dos grupos de componentes y siempre favorece la clasificación en el grupo más grande, un hecho que también es independiente del ajuste del modelo.''

Ahora se tiene una base de 1262 datos para estimar el modelo, donde 631 corresponden a las empresas frágiles y otras 631 a las empresas no frágiles. De cada grupo se extraen 63 datos con el propósito de probar el modelo.

En lo que sigue sea Pi = P(Yi = 1) = Probalidad (caer en riesgo de quiebra)

i. Modelo Logit

Donde el modelo logístico a estimar será:

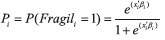

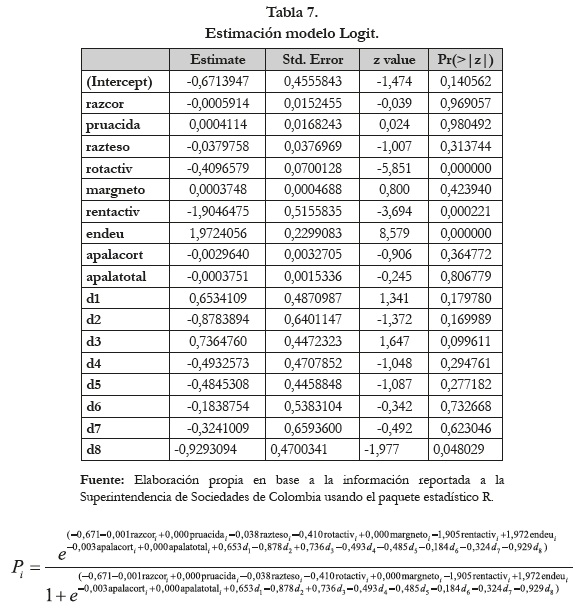

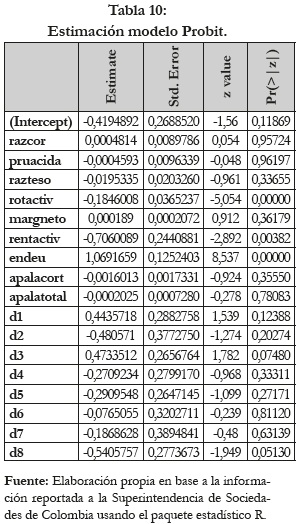

De ante mano sabemos que las variables explicativas todavía tienen el problema de multicolinealidad ya que las variables razón corriente y prueba acida tienen un alto coeficiente de correlación. Sin embargo, dado que esta correlación no es exactamente uno, no hay impedimento para estimar el modelo. Aplicando métodos de selección de modelos hacia adelante y hacia atrás se llega por ambos a la siguiente estimación final6.

En la tabla 8 se observa que las variables resultantes para la estimación del modelo logit final son las mismas variables que resultaron significativas para discriminar entre empresas frágiles y no frágiles en el análisis descriptivo presentado en el tabla 3. También se observa que los signos esperados de estas tres variables son consecuentes con la lógica económica, pues una mayor rotación de activos y una mayor rentabilidad de activos deben disminuir la probabilidad de caer en riesgo de quiebra, mientras que un mayor nivel de endeudamiento debe aumentar esta probabilidad. Adicionalmente se observa entre las variables dummy que pertenecer al sector de Agricultura, ganadería, caza, silvicultura, pesca, e Industrias manufactureras, aumenta la probabilidad de caer en riesgo de quiebra, mientras que pertenecer al sector de Actividades inmobiliarias, empresariales y de alquiler disminuye esta probabilidad.

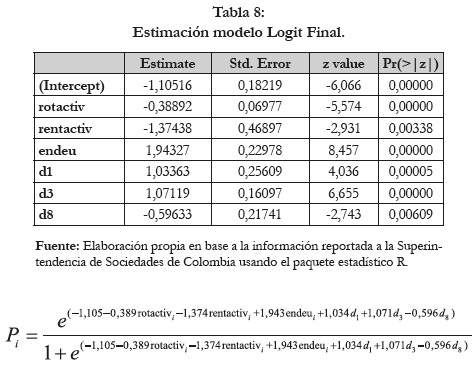

Otro aspecto a considerar es el planteado en la literatura de modelos lineales generalizados (GLM) donde los datos atípicos (outlier) generan bastantes problemas en la estimación de parámetros. Un outlier puede estar representado por una empresa que teniendo buenos valores en sus índices este clasificada entres las empresas frágiles o una empresa que teniendo malos valores de sus índices este clasificada como una empresa no frágil. Los valores de los índices muy alejados del punto central de los datos pueden ser clasificados como datos outliers en el espacio de las variables explicadas. Sin embargo, un dato se considera influencial si el cambio al eliminarlo es considerable con respecto al cambio de no eliminarlo. Utilizando el procedimiento de identificación de datos atípicos (Kutner et al, 2004) tenemos lo siguiente:

El grafico 1 muestra la presencia de grandes valores influénciales, los cuales pueden ser perjudiciales a la hora del pronóstico del modelo logit.

Se nota que los datos atípicos tienen unos valores muy diferenciados respecto a los que registran los datos no atípicos en sus valores de las medias. Por esta razón se recurre a la extracción de estos datos en la muestra para pronóstico, ya que al no eliminar estos datos puede alterar sustancialmente el poder predictivo del modelo.

ii. Modelo Probit

El modelo Probit a estimar será: Pi = P(Frágili = 1) = Φ(x'i βi)

En donde Φ es la función normal estándar acumulada.

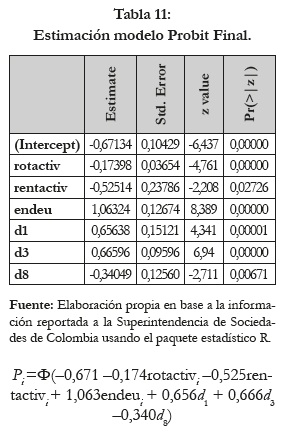

Nuevamente la existencia del problema de la multicolinealidad entre la razón corriente y la prueba acida debido su alta autocorrelación, pero dado que esta correlación no es exactamente uno, no hay impedimento para estimar el modelo. Aplicando métodos de selección de modelos hacia adelante y hacia atrás se llega por ambos a la siguiente estimación final7.

En la tabla 11 se observa que las variables resultantes para la estimación del modelo probit final son las mismas variables resultantes en la estimación del modelo logit final. También se observa que los signos esperados en este modelo son consecuentes con la lógica económica. Adicionalmente se corrobora que el pertenecer a los sectores 1 y 3 aumenta la probabilidad de caer en riesgo de quiebra, mientras que pertenecer al sector 8 disminuye esta probabilidad.

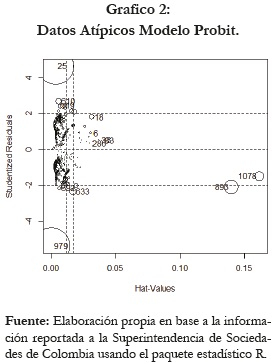

A continuación en el grafico 2 se muestra el análisis de los datos atípicos correspondientes al modelo probit.

El grafico 2 muestra la presencia de grandes valores influénciales, los cuales pueden ser perjudiciales a la hora del pronóstico del modelo probit. Puede notarse que estos valores son similares a los arrojados por el modelo logit, lo cual corrobora la alta influencia que pueden tener estos datos.

Al igual que en el modelo logit se nota que los datos atípicos tienen unos valores muy diferenciados respecto a los que registran los datos no atípicos en sus valores de sus medias. Y que se procede a eliminar estos datos de la muestra de pronóstico para evitar que se altere el poder predictivo del modelo.

III. Análisis de Resultados

Como se dijo anteriormente, las razones financieras más apropiadas para discriminar entre empresas frágiles y no frágiles son la rentabilidad del activo, la rotación del activo, y el nivel de endeudamiento. Los resultados obtenidos en ambos modelos muestran que las empresas tienen una mayor tendencia a la quiebra si tienen niveles bajo de rentabilidad del activo y rotación de activos y un alto nivel de endeudamiento. Respecto a los 3 sectores resultantes como significativos en ambos modelos, se observó que pertenecer a los sectores de agricultura, ganadería, caza, silvicultura, pesca e industrias manufactureras, aumenta la probabilidad de que una empresa caiga en riesgo de quiebra, mientras que pertenecer al sector de Actividades inmobiliarias, empresariales y de alquiler disminuye este riesgo.

En la medida en que el valor arrojado por la predicción del modelo sea y*j >0 el modelo clasificará a las empresas como frágiles y cuando y*j < 0 el modelo clasificará a las empresas como no frágiles.

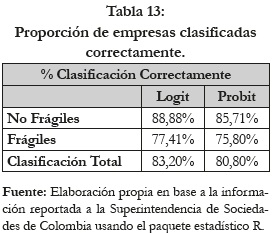

La tabla 13 muestra que el modelo logit presenta una mejor habilidad de pronóstico en comparación al modelo probit, en donde el primero tiene un porcentaje de clasificación correcta mayor tanto en las empresas frágiles (77,41%) como en las no frágiles (88,88%), respecto al porcentaje de clasificación del segundo (75,80% y 85,71% respectivamente). Esta mejor habilidad de pronostico puede deberse a que el modelo logit supone heteroscedasticidad, lo cual corrige los problemas de varianza no constante en el error.

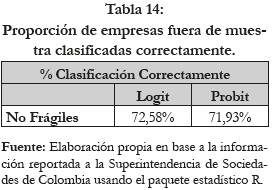

En la tabla 14 se muestra el porcentaje de clasificación correcta para las 24494 empresas no frágiles restantes que se dejaron fuera de muestra, en donde para ambos modelos el porcentaje de aciertos supera el 70%, lo cual es positivo si se tiene en cuenta la calidad de la base de datos. También se destaca que del 30% de empresas que no se clasificaron correctamente puede haber empresas que tengan las características de las empresas frágiles pero que legalmente no han iniciado ninguno de los procesos descritos por la ley 1116 de 2006.

Conclusiones

• La amplia muestra utilizada incluyó la información contable de 28387 empresas, para las cuales se calcularon indicadores de rentabilidad, endeudamiento, liquidez y actividad frecuentemente utilizados al realizar análisis financieros. Utilizando un modelo logit y un probit se identificaron como variables relevantes para medir la probabilidad de riesgo de quiebra las siguientes variables: rentabilidad del activo, rotación del activo y nivel de endeudamiento. A partir de estas tres razones financieras y de variables dummy's por sector económico, se pudo clasificar correctamente el 83,20% y el 80,80% del total de las empresas dependiendo del modelo, además se tuvo una clasificación correcta de más del 70% probando ambos modelos en las 24494 empresas no frágiles que quedaron fuera de muestra.

• Dadas las características del mercado Colombiano, su legislación y su disponibilidad de datos, existe una dificultad para implementar modelos de predicción de quiebra, pues las bases de datos públicas como la que usamos en este trabajo presentan problemas de información incompleta o acomodaticia y debido a esto se corre el riesgo de sesgar los resultados y sacar conclusiones no generalizables.

• Se observa además que los sectores que son más propensos a caer en riesgo de quiebra con respecto a los demás considerados en este trabajo son: El sector uno (Agricultura, Ganadera, caza, silvicultura y pesca), el sector tres (Industrias manufactureras) y el sector menos propenso es el ocho (Actividades inmobiliarias, empresariales y de alquiler). (Ver tabla 2).

• Nuestro trabajo no está exento de varios problemas, por esto concluimos esta tesis diciendo que aún queda mucho por hacer y que se espera a futuro poder seguir avanzando en el desarrollo del tema. En especial, queda abierto el tema con el tratamiento de los datos atípicos los cuales se basan en métodos de estadística robusta.

Notas

* El siguiente trabajo es una versión de la Tesis de Grado para optar al título de Economista en la Universidad de Antioquia. Este artículo es inspirado por el trabajo realizado por Rosillo (2002) y derivado del trabajo de Martínez (2003), en donde se aplicó una metodología diferente a la usada por estos dos autores, pero con su mismo propósito de poder predecir el riesgo de quiebra empresarial.

1 Procedimiento que busca la solución respecto a las obligaciones pendientes de pago por parte de un deudor, ya sea este mediante un convenio o mediante la liquidación forzada de sus activos.

2 Para mejor información respecto de la apertura del proceso de liquidación judicial inmediata, remítase al artículo 49 de la ley 1116 de 2006.

3 Un mercado donde los participantes negocian por teléfono. Los participantes son usualmente instituciones financieras, corporaciones y administradores de fondos.

4 Situación en la que se presenta una alta correlación entre variables explicativas.

5 Esto no significa que las otras variables no sean importantes a la hora de estimar el modelo, y por tanto no deban ser excluidas.

6 El modelo logit final fue estimado con una base de 1136 empresas que corresponden a las 1262 empresas iniciales menos las 126 empresas que se usaran para la predicción del modelo.

7 El modelo logit final fue estimado con una base de 1136 empresas que corresponden a las 1262 empresas iniciales menos las 126 empresas que se usaran para la predicción del modelo.

Referencias Bibliográficas

Altman, E. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. Journal of finance: 189–209. [ Links ]

Altman, E. y Narayanan, P. (1997). An international survey of business failure classification models. Financial markets, institutions and instruments, Vol.6, No.2. [ Links ]

Baninoe, R. (2010). Corporate bankruptcy prediction and equity returns in the UK. Tesis de maestría en ciencias. Cranfield University. [ Links ]

Beaver, W. (1966). Financial ratios as predictors of failure. Journal of accounting Research, Vol.4, pp. 71-111. [ Links ]

Beaver, W. (1968). Market prices, financial ratios, and the prediction of failure. Journal of Accounting Research, Vol. 6, No. 2, pp.179-192. [ Links ]

Bernhardsen, E. (2001). A model of bankruptcy prediction. Working Paper: Financial analysis and structure department. Research Department, Norges bank. [ Links ]

Brealey, R. y Myers, B. (1999): Principles of corporate finance. USA, Editorial McGraw-Hill. [ Links ]

Bukovinsky, D. (1993). Cash flow and cash position measures in the prediction of business failure: an empirical study, Tesis de doctorado.Universidad de Kentucky. pp. 205 [ Links ]

Green, W. (2008). Econometric Analysis, Sexta Edición, New York University, Pearson Education, Inc., Upper Saddle River. [ Links ]

Gutiérrez, J., Martínez, J. y Valencia, J. (2010). El modelo de calificación crediticia z-score: aplicación en la evaluación del riesgo crediticio de HB Fuller Colombia LTDA, Revista MBA Eafit, No. 1, pp. 102-111. [ Links ]

Hernández, L. y Meneses, L. (2005). Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera, Estudios Gerenciales, Universidad Icesi, No. 97., pp. 145-148, Octubre – Diciembre. [ Links ]

Hosmer, D. y Lemeshow, S. (2000). Applied Logistic Regression, Segunda Edición, New York. Wiley- Interscience Publication, pp. 157. [ Links ]

Jaramillo, F. (2003). Análisis financiero básico. Centro de Estudios Superiores de administración - CESA, Bogotá: Alfaomega Colombiana. [ Links ]

Kutner, M., Nachtsheim, C., Neter, J. y Li, W.(2004). Applied Linear Statistical Models. Cuarta Edición, New York, McGraw-Hill/Irwin Series operations and decision sciences, pp. 384-420. [ Links ]

Martínez, O. (2003). Determinantes De Fragilidad En Las Empresas Colombianas. Borradores de Economía. Banco de la República de Colombia, No. 259. [ Links ]

Moulton, W. y Thomas, H. (1993). Bankruptcy as a deliberate strategy: Theoretical considerations and empirical evidence. Strategic Management Journal. Vol. 14, No. 2, Pág. 125–135. [ Links ]

Narváez, L. (2010). Análisis de la aplicación de los modelos de predicción de quiebras en Colombia. Tesis pregrado en contaduría pública, Universidad autónoma de occidente. Cali, Colombia. [ Links ]

Ohlson, J. (1980). Financial Ratios and the Probabilistic Prediction of Bankruptcy. Journal of Accounting Research, Vol. 18, No. 1, pp. 109-131 [ Links ]

Peña, T., Martínez, S. y Abudu, B. (2009). Predicción de bancarrota: una comparación de técnicas y de aprendizaje supervisado para computadora. Documentos de investigación Banco de México. No. 18. [ Links ]

Raymond, M., Douglas, M., Geoff rey, V. y Timothy, R. (2010). Generalized Linear Models with Applications in Engineering and the Sciences. Segunda Edición, New Jesey, Wiley & Sons, Inc. Wiley-IntersciencePublication, pp. 119-232. [ Links ]

Ringeling, E. (2004). Análisis Comparativo De Modelos de Predicción de Quiebra y la Probabilidad de Bancarrota. Seminario para Optar al Título de Ingeniero Comercial Mención Administración. Universidad de Chile. Santiago, Chile. [ Links ]

Rosillo, J. (2002). Modelo de predicción de quiebras de las empresas colombianas. Innovar, revista de ciencias administrativas y sociales, No. 12, pp. 109-124. [ Links ]

Santos, M., Cortez, P., Pereira, J. y Quintela, Helder. (2006). Corporate bankruptcy prediction using data mining techniques. WIT transactions on information and communication technologies, WIT Press, Vol. 37, pp. 349-357. [ Links ]