Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPensamiento & Gestión

Print version ISSN 1657-6276On-line version ISSN 2145-941X

Pensam. gest. no.24 Barranquilla Jan./June 2008

Predicción del tipo de cambio peso-dólar utilizando Redes Neuronales Artificiales (rna)

Luis Alberto Zapata Garrido1, Hugo Fabián Díaz Mojica2

1 lzapata53@hotmail.com Profesional en Finanzas y Relaciones Internacionales, Fundación Universitaria San Martín. Especialista en Gerencia de Empresas Comerciales y MBA, Universidad del Norte. Correspondencia: Universidad del Norte, km 5 vía a Puerto Colombia, Barranquilla (Colombia).

2 hdiazm65@hotmail.com Ingeniero Eléctrico y Especialista en Mercadeo, Universidad Tecnológica de Bolívar. Especialista en Gerencia de Empresas Comerciales y MBA, Universidad del Norte. Correspondencia: Universidad del Norte, km 5 vía a Puerto Colombia, Barranquilla (Colombia).

Resumen

El objetivo de este trabajo es realizar predicciones del tipo de cambio peso-dólar utilizando Redes Neuronales Artificiales (RNA´s), para lo cual la investigación se basó en determinar la relación existente entre los resultados obtenidos y los tipos de cambio vigentes en las fechas de estudio, determinar el tipo de red neuronal que más se adapta a la predicción de tipos de cambio y analizar el comportamiento de las variables de la RNA en el proceso de predicción de los tipos de cambio. Para lograr esto, utilizando el software Easy-NN-plus, seleccionamos información de doce variables económicas de 2005 que sirvieron como entrada a un sistema de redes neuronales, en el que la salida era el tipo de cambio. Una vez realizado el entrenamiento de la red y establecidos los valores de las variables de entrada para el proceso de predicción, se obtuvieron los valores del tipo de cambio para el primer mes de 2006; de esta forma, se realizaron dieciocho pruebas, utilizando diferentes combinaciones de variables. Los resultados obtenidos muestran márgenes de error bajos entre las predicciones y los resultados reales.

Palabras claves: Predicción del tipo de cambio, Redes Neuronales Artificiales.

Abstract

The objective of the present work is to realize predictions of the type of change peso-dollar being used Artificial Neuronal Networks (ANR´s), for which, the investigation was based to determine the existing relation between the obtained results and the effective types of change in the dates of study, to determine the type of neuronal network that adapts more to the prediction of types of change and to analyze the behavior of the variables of the ANR in the process of prediction of the types of change. In order to obtain this, using software Easy-N-extra, we selected information of twelve economic variables of the year 2005 that served as entrance to a system of neuronal networks, in that the exit was the type of change. Once realized the training of the network and established the values of the variables of entrance for the prediction process, the values of the type of change for the first month of year 2006 were obtained; of this form, eighteen tests were realized, using different combinations from variables. The obtained results show to low allowable errors between the predictions and the real results.

Key words: Artificial prediction of the type of change, Neuronal Networks.

Fecha de recepción: Julio de 2007

Fecha de aceptación: Diciembre de 2007

INTRODUCCIÓN

Las Redes Neuronales Artificiales (RNA´s) son modelos que intentan reproducir el comportamiento del cerebro, para lo cual realizan una simplificación, es decir, se averigua cuáles son los elementos relevantes del sistema, bien sea porque la cantidad de información de que se dispone es excesiva o bien porque es redundante.

Para el desarrollo de esta investigación inicialmente consultamos autores como Bonilla, Marco y Olmeda (2002), que explican el funcionamiento teórico de las Redes Neuronales Artificiales, a la vez que utilizan esta herramienta para predecir el tipo de cambio futuro de una moneda con respecto a otra. Así mismo, Daniels y Radebaugh (2000) señalan cuáles deben ser las principales variables que se deben utilizar cuando se quiere predecir el tipo de cambio.

De igual forma, la importancia de la predicción de las cotizaciones del tipo de cambio de una divisa con respecto a otra se debe a la gran cantidad de actores que participan en el mercado cambiario a nivel mundial y a los volúmenes de dinero negociados diariamente.

Por lo expuesto, decidimos realizar las predicciones del tipo de cambio peso-dólar (COP / USD) utilizando como herramienta las Redes Neuronales Artificiales.

REDES NEURONALES ARTIFICIALES

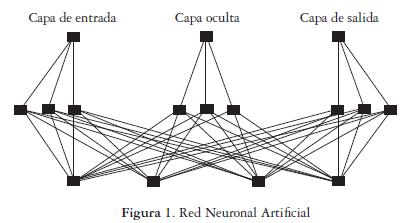

Según Daza1, la principal característica de una RNA es la capacidad para comunicarse, para lo cual, como en cualquier sistema, ésta se divide en capas, que pueden ser de entrada, de salida u ocultas. Las unidades de entrada reciben señales desde el entorno; las de salida envían la señal fuera de la red, y las ocultas son aquellas cuyas entradas y salidas se encuentran dentro del sistema.

La conexión entre neuronas tienen asociado un peso, que es el que hace que la red adquiera conocimiento. Se considera que el efecto de cada señal es aditivo, y es lo que se conoce como red de propagación. Para realizar este cálculo se utiliza una matriz W con todos los pesos. Si Wji es positivo, indica que la relación entre las neuronas es excitadora, es decir, siempre que la neurona i esté activada, la neurona j recibirá una señal que tenderá a activarla; si, por el contrario, Wji es negativo, la sinapsis será inhibidora. En este caso, si i está activada, enviará una señal que desactivará a j. Finalmente, si Wji es 0, se supone que no hay conexión entre ambas.

De igual forma, se requiere de una regla que combine las entradas con el estado en el que se encuentra actualmente la neurona para producir un nuevo estado de activación, la cual realiza diferentes tipos de funciones, que pueden ser:

- Función de Activación Escalón

- Función de Activación Identidad

- Función de Activación Lineal - Mixta

- Función de Activación Sigmoidal

Una RNA requiere de interacción con el entorno, cuyo comportamiento, así como el resultado de sus experiencias, conduce al establecimiento de nuevos modelos de respuesta a estímulos externos, lo cual se conoce como aprendizaje; es decir que una RNA aprende modificando los valores de los pesos de la red.

Para hacer una analogía entre redes biológicas y artificiales, sabemos que en el cerebro humano el conocimiento se encuentra en la sinapsis, y en el caso de las RNA, el conocimiento se encuentra en los pesos de las conexiones entre neuronas.

Según Daniels y Radebaugh (2000), es posible realizar predicciones de los tipos de cambio siempre y cuando se haga seguimiento a los mismos factores que el gobierno tiene en cuenta con la intención de predecir ese valor; tales factores son:

- Controles de capital

- Diferenciales de los tipos de cambio

- Estadísticas de la balanza de pagos

- Reservas de divisas

- Crecimiento del Producto Interno Bruto

- Gasto gubernamental

- Tasas de inflación relativas

- Crecimiento de la oferta de dinero

- Diferenciales de las tasas de interés

- Tendencias en los movimientos de los tipos de cambio

Por otro lado, en los trabajos realizados por Chen y Leung (2004)2 y Mitra y Mitra (2006)3 podemos observar diferentes enfoques utilizados para la predicción de los tipos de cambio a través de las Redes Neuronales Artificiales.

En primer lugar, Chen y Leung hacen énfasis en la evolución y la mejor comprensión que en la última década han tenido las Redes Neuronales Artificiales para la toma de decisiones financieras. Su investigación se centra básicamente en la evaluación del desempeño de dos tipos de arquitecturas de Redes Neuronales Artificiales: Redes Neuronales Artificiales del tipo "feedforward" con varias capas intermedias y Redes Neuronales Artificiales de Regresión General. Como resultado descubrieron que existe una relación directa entre la selección del diseño adecuado de la arquitectura de la Red y el éxito en la predicción. Así mismo, pudieron notar que existe sinergia al momento de combinar los dos tipos de arquitecturas de Redes Neuronales.

Por otro lado, el trabajo de Mitra y Mitra se basa en el empleo de Redes Neuronales Artificiales para la predicción de los tipos de cambio utilizando diferentes rangos de volatilidad en los precios al contado o spot. Encontraron que el método es muy efectivo para realizar predicciones de los precios de los activos financieros.

METODOLOGÍA

Para la construcción de las Redes Neuronales utilizamos el software EasyNN-Plus V.8 (Easy Neural Network - Plus, Versión 8), desarrollado por la firma Neural Planner Software.

A través de este software construimos diferentes Redes Neuronales de prueba utilizando como entradas las variables que se usan para predecir el valor del tipo de cambio, con el fin de encontrar la Red Neuronal Artificial que prediga de mejor manera los tipos de cambio futuros.

La información utilizada corresponde a 2005, y se realizó la predicción de los primeros treinta días de 2006.

Para hallar la predicción en cada fecha se introducen los valores de las variables de entrada vigentes durante los primeros treinta días de 2006, lo cual arroja de manera automática la predicción como salida de la red.

REDES NEURONALES ARTIFICIALES: IMPLEMENTACIÓN

La finalidad de construir las Redes Neuronales Artificiales de prueba es identificar las variables que sirven para realizar una mejor predicción de los tipos de cambio, para lo cual se considerarán como entradas de la red las siguientes variables:

- Precios de cierre del dólar con respecto al peso (COP/USD)

- Día de la semana de cada precio de cierre

- Día hábil bursátil de cada precio de cierre

- Inflación de Colombia y Estados Unidos

- Tasas de Intervención del Emisor en Colombia y en Estados Unidos

- Producto Interno Bruto de Colombia y de Estados Unidos

- Reservas Internacionales de Colombia

- Índice General de la Bolsa de Valores de Colombia

- Monto de negociación de dólares en Colombia realizadas a través del Sistema Electrónico de Negociación

- Agregado monetario M1 de Colombia

Cada Red Neuronal Artificial está compuesta por una matriz que contiene los datos diarios de las variables mencionadas, considerando el precio de cierre del dólar con respecto al peso (COP / USD) como una variable de salida (output) y las demás como variables de entrada (input).

Para realizar la matriz se tuvo en cuenta el momento en el cual se conoce la información de cada variable, ya que variables como la inflación y el Producto Interno Bruto de un país durante un período (mes o trimestre respectivamente) se conocen durante el período siguiente; en el instante en que existan variaciones en la tasa de intervención de un país ésta es conocida inmediatamente, pero su vigencia comienza a regir a partir del día siguiente. Para el resto de las variables la información corresponde a la vigente para esa fecha, y se refiere a la información disponible hasta el cierre de la jornada.

Utilizando el software Easy Neural Network - Plus, Versión 8 se realizaron diferentes pruebas, y en cada prueba se agregaron diferentes combinaciones de variables.

Redes Neuronales Artificiales de prueba

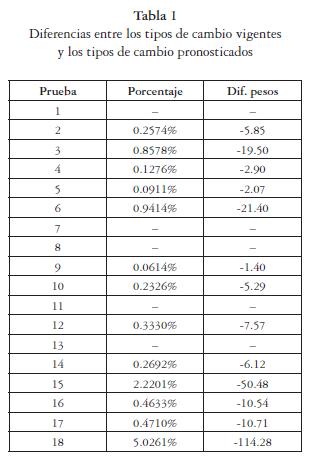

Se realizaron dieciocho pruebas de Redes Neuronales Artificiales, y en cada una de ella se incluyeron diferentes variables de entrada; el software determina automáticamente el número óptimo de conexiones y capas intermedias.

Las variables de entrada utilizadas, los datos usados para la predicción y los resultados obtenidos en cada Red Neuronal Artificial de prueba se detallan en los anexos A y B respectivamente.

RESULTADOS

En las pruebas 1, 7, 8, 11 y 13 no se obtuvieron resultados debido a que arrojaron demasiados ciclos de aprendizaje y validación.

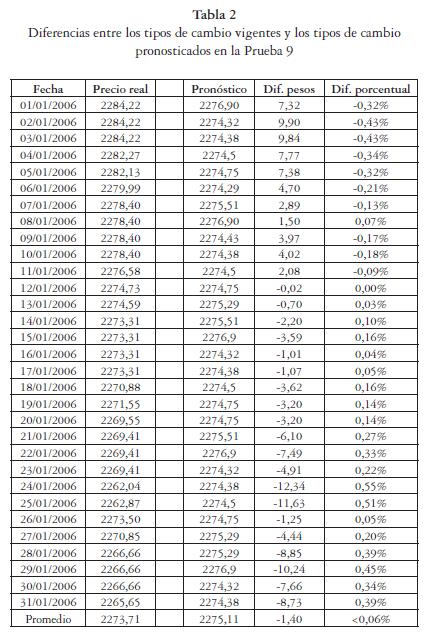

La prueba que muestra una mayor relación entre los resultados obtenidos y los tipos de cambio vigentes, es decir, la que menos diferencia porcentual arrojó, fue la 9, con una diferencia porcentual de 0.0614% y una diferencia de $1.40.

Las siguientes fueron las pruebas 4 y 5, con diferencias porcentuales de 0.0911 y 0.1276% y con diferencias de 2.07 y $2.90 respectivamente.

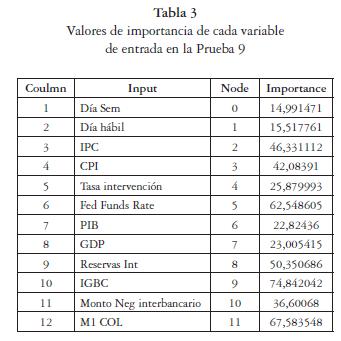

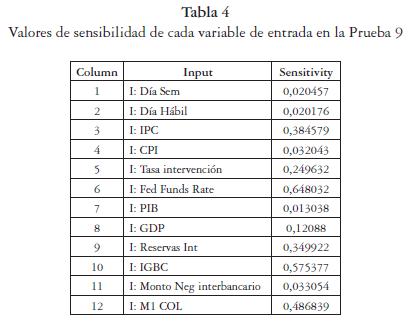

1.1. Importancia de cada variable de entrada

El software determina la importancia que tiene cada variable de entrada en la Red Neuronal Artificial, representada como la suma de los valores absolutos de los pesos de cada neurona de entrada hacia cada una de las neuronas de la capa intermedia.

Sensibilidad de cada variable de entrada

De igual forma, el software determina la sensibilidad que tiene cada variable de entrada en la Red Neuronal Artificial, la cual está representada como la variación que tiene una variable de salida ante cambios en los valores de las variables de entrada.

CONCLUSIONES

Como resultado de esta investigación se ha podido comprobar que es posible realizar predicciones del tipo de cambio peso-dólar (COP/USD) utilizando Redes Neuronales Artificiales.

Se pudo determinar un modelo que muestra la mejor relación existente entre los resultados obtenidos y los tipos de cambio vigentes en las fechas de estudio, el cual está conformado por una Red Neuronal Artificial de doce neuronas en la capa de entrada, ocho neuronas en la capa intermedia y una neurona en la capa de salida; con una topología de red multicapa, feedforward o alimentada hacia delante; con un mecanismo de aprendizaje supervisado por corrección de errores; con heteroasociación y representada en forma de valores continuos.

De igual forma, el modelo mostró un margen de error promedio de 0.0614%, en el que la variable más importante de la predicción fue el IGBC (Índice General de la Bolsa de Valores de Colombia) y la variable con mayor sensibilidad fue Fed Funds Rate (Tasa de Interés de la Reserva Federal de Estados Unidos).

RECOMENDACIONES

Se debe tener en cuenta que esta investigación es de tipo retrospectiva, ya que se realizó en 2007, analizando información de 2005 y 2006.

Notas

1 Daza P., Sandra Patricia, Redes Neuronales Artificiales. Fundamentos, modelos y aplicaciones

2 Chen, An-Sing and Leung, Mark T. (2004). Performance Evaluation of Neural Network Architectures: The Case of Predicting Foreign Exchange Correlations (p. 412). National Chung Cheng University, Taiwan - University of Texas, San Antonio (USA).

3 Mitra, Sharmishtha and Mitra, Amit (2006). Modeling Exchange rates using wavelet decomposed genetic neural networks. Department of Mathematics and Statistics, Indian Institute of Technology, Kanpur (India).

Anexo A

Anexo B

Referencias

Bonilla, María, Marco, Paulina & Olmeda, Ignacio (2002). Redes Neuronales Artificiales: Predicción de la volatilidad del tipo de cambio de la peseta. Instituto Valenciano de Investigaciones Económicas. [ Links ]

Daniels, John & Radebaugh, Lee (2000). Negocios Internacionales, 8ª edición. Pearson Educación. [ Links ]

Daza P., Sandra Patricia. Redes Neuronales Artificiales. Fundamentos, modelos y aplicaciones. Bogotá: Universidad Militar Nueva Granada. [ Links ]

Chen, An-Sing & Leung, Mark T. (2004). Performance Evaluation of Neural Network Architectures: The Case of Predicting Foreign Exchange Correlations (p. 412). National Chung Cheng University, Taiwan - University of Texas, San Antonio (USA). [ Links ]

Mitra, Sharmishtha & Mitra, Amit (2005). Modeling Exchange rates using wavelet decomposed genetic neural networks (p. 114). Department of Mathematics and Statistics, Indian Institute of Technology, Kanpur (India). [ Links ]