Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPensamiento & Gestión

Print version ISSN 1657-6276On-line version ISSN 2145-941X

Pensam. gest. no.25 Barranquilla July/Dec. 2008

Aplicación del Estándar Australiano de Administración del Riesgo AS/NZS 4360:1999 en la empresa GECELCA* [ Links ]

Roberto Cuello Lascano1, Laura Viviana Pallares Caro2, Erick Wehdeking Arcieri3

1 robertocuello72@hotmail.com Administrador de Empresas, Universidad Autónoma de Caribe. Especialista en Finanzas, Universidad del Norte. Correspondencia: Universidad del Norte, Km 5 vía a Puerto Colombia, Barranquilla (Colombia).

2 laurapallares@hotmail.com Ingeniera Industrial, Universidad del Norte. Especialista en Finanzas de la misma universidad. Correspondencia: Universidad del Norte, Km 5 vía a Puerto Colombia, Barranquilla (Colombia).

3 ewehdeking@GECELCA.com.co Administrador de Empresas, Corporación Universitaria de la Costa. Especialista en Finanzas, Universidad del Norte. Correspondencia: Universidad del Norte, Km 5 vía a Puerto Colombia, Barranquilla (Colombia).

Fecha recepción: Marzo de 2008

Fecha de aceptación: Agosto de 2008

Resumen

Este estudio aborda el proceso de administración del riesgo empresarial, y se enfoca particularmente en la implementación del Estándar Australiano de Administración del Riesgo AS/NZS 4360:1999, realizando la identificación, medición y control de los riesgos financieros, estratégicos y del entorno de la empresa GECELCA S.A. ESP. Su desarrollo estuvo basado en fuentes primarias y secundarias proveniente de GECELCA e información histórica proveniente del sector eléctrico. Se espera que este estudio se convierta en un marco de referencia para GECELCA como parámetro inicial en la medición de los riesgos asociados al negocio y se estima que la empresa continúe la implementación de la administración del riesgo con el fin de identificar los riesgos que se puedan presentar, medir su magnitud y definir la forma de responder ante ellos, de manera que no se afecten los intereses, el patrimonio y la responsabilidad de la organización.

Palabras claves: Administración del Riesgo, Estándar Australiano de Administración del Riesgo AS/NZS 4360:1999, clasificación de riesgos, proceso de gestión del riesgo, análisis semicuantitativo, análisis cuantitativo, Valor en Riesgo (VaR).

Abstract

This research studies the process of management entrepreneurial risk focused particularly on the Australian risk management standard, AS/NZS 4360:1999, doing the identification, measuring and control about financial and strategic risks, and the GECELCA's environment. Its development was based on primary and secondary sources coming from GECELCA's historic information and from the electric sector. It is expected that this study becomes a reference framework to GECELCA as an initial parameter in measuring risk associated to business. It is estimated that the enterprise continues with the risk management implementation process in order to identify the potential risks, to measure their magnitude, and to define the way of responding in such a way that its interests, patrimony, an organization responsibility are not affected.

Key words: Risk management. Risk Management Australian Standard. AS/NZS 4360:1999, risks classification, risk management process, semi-quantitative analysis, quantitative analysis, Risk Value or (VaR).

INTRODUCCIÓN

La empresa de hoy está expuesta constantemente a riesgos que pueden afectar el cumplimiento de su misión y sus objetivos institucionales. La Administración de Riesgos proporciona a la empresa los medios necesarios para identificar los riesgos que se puedan presentar, medir su magnitud y definir la forma de responder ante ellos, de manera que no se afecten los intereses, el patrimonio y la responsabilidad de la organización.

La incertidumbre está presente aún en el corto plazo. Es causada por la imposibilidad de determinar los eventos que pueden presentarse y sus resultados; con la incertidumbre casi siempre viene asociado un riesgo.

El manejo integral de riesgos o Gestión Integral de Riesgos (GIR) ha presentado una gran evolución en los últimos años, como consecuencia de la necesidad de conocer y manejar los niveles de incertidumbre a los que está expuesto durante la ejecución de la estrategia y el cumplimiento de los objetivos, debido en gran parte al proceso de globalización, el cual ha ampliado considerablemente el espectro de oportunidades y también de riesgos a los que se enfrentan las empresas.

El enfoque planteado en este trabajo ha sido fundamentado en el Estándar Australiano de Administración del Riesgo AS/NZS 4360:1999 y en la Guía 73 de ISO/IEC, que unifica la terminología en esta materia.

Para la aplicación del Estándar Australiano de Administración del Riesgo AS/NZS 4360:1999 se seleccionó a la empresa Generadora y Comercializadora de Energía del Caribe S.A. ESP. (GECELCA).

Se espera que el esquema presentado en este trabajo se constituya en procedimiento sistemático para que GECELCA continúe con la actividad de identificación y evaluación del riesgo.

Los riesgos identificados en este informe no constituyen la totalidad de los riesgos asociados a las áreas evaluadas, tan sólo representan un esquema que sirve de ejemplo para que GECELCA continúe con la labor de ampliación de los riesgos identificados.

Asimismo, los resultados aquí presentados requieren de una posterior validación del Comité de Administración de Riesgos, ya que es la propia empresa la que definirá los procedimientos para priorizar sus riesgos y el presupuesto que estará en capacidad de invertir para sus respectivos tratamientos y monitoreos.

1. MARCO TEÓRICO

La palabra "riesgo" proviene del italiano risicare, que significa 'desafiar, retar, enfrentar, atreverse'. En el Nuevo Diccionario Español - latino etimológico se define como: "Peligro, prueba, tentativa, exponerse a un peligro, poner en peligro a uno, suscitarle algún peligro, lanzarse, arrojarse al peligro" (De Miguel y el Marqués de Morante, 1887, p. 211).

Según Philippe Jorion, el riesgo puede ser definido como la volatilidad de los flujos financieros no esperados, generalmente derivada del valor de los activos o pasivos.Todas las definiciones de riesgo llevan a pensar que en una situación riesgosa existen muchos elementos que es necesario analizar para poder llegar a controlarlo (objetivos, probabilidad, incertidumbre, efectos), y si bien los riesgos pueden traer consecuencias negativas, no tomarlos en algunas ocasiones puede ser un riesgo en sí mismo, pues se pueden perder oportunidades que podrían traer mayores beneficios.

Es importante diferenciar entre riesgo e incertidumbre. La incertidumbre existe siempre que no se sabe con seguridad qué ocurrirá en el futuro; el riesgo es la incertidumbre que afecta negativamente el bienestar de la gente.

La administración de riesgos debe estar incorporada dentro de la organización a través de los procesos de estrategia y presupuesto.

Una buena Administración de Riesgos se centra en la identificación y el tratamiento de esos riesgos para aumentar la probabilidad de éxito y reducir tanto la probabilidad de fracaso como la incertidumbre de lograr los objetivos y metas generales de la organización.

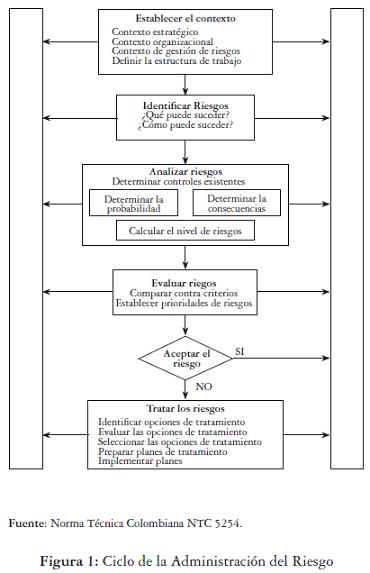

La figura 1 presenta las etapas que siguen al proceso de gestión de riesgos de cualquier naturaleza, el cual utiliza como marco el Proyecto de Norma Técnica NTC 5254 sobre gestión de riesgos del Instituto Colombiano de Normas Técnicas (ICONTEC), que a su vez es una adaptación del Estándar Australiano de Administración del Riesgo AS/NZS 4360:1999.

2. METODOLOGÍA

La investigación desarrollada se enmarca dentro del área del conocimiento de la Administración en el área de la Gestión Estratégica orientada hacia el mejoramiento de la gestión empresarial integral para lograr una mayor productividad y competitividad.

Esta investigación utilizó la construcción teórica de tipo explicativa, la cual establece la interpretación de los investigadores con relación a los diferentes eventos de riesgos encontrados de tipo financiero, estratégico y de entorno. Se llevaron a la práctica conocimientos teóricos de un modelo para la administración del riesgo y se estableció la implementación del proceso de gestión del riesgo.

Se utilizó un diseño de investigación analítico - descriptivo.

Como instrumentos de recolección de los datos utilizados en la investigación se consultaron fuentes primarias y secundarias. La técnica utilizada para la recolección de la información fue la entrevista no estructurada, teniendo en cuenta los antecedentes de la empresa, y fue aplicada al personal directivo, gerentes y/o jefes de área. La entrevista no estructurada se efectuó por medio de un cuestionario con preguntas abiertas que se constituyó en guía básica para el desarrollo de la misma.

Por otra parte, se utilizó la observación de escenarios apoyada en listas de chequeo, diagramas de flujo, entre otros.

Dentro de las fuente secundarias consultadas se tuvo en cuenta la metodología propuesta en la Norma Británica (A Risk Management Standard AIRMIC), el Estándar Australiano de Administración del Riesgo AS/NZS 4360:1999, la Norma Británica de Administración del Riesgo, Guía 73 de ISO/IEC, informes periódicos empresarial a nivel financiero, comercial, de vigilancia y control, aspectos legales y normativos del sector eléctrico, información emitida por el Ministerio de Minas y Energía -MME-, Unidad de Planeación Minero Energética -UPME- y la Comisión de Regulación de energía y Gas -CREG-, la Superintendencia de Servicios Públicos Domiciliarios -SSPD-, entre otros.

3. PRINCIPALES HALLAZGOS

El Estándar Australiano AS/NZS 4360:1999, por ser una guía genérica para la implementación del proceso de administración del riesgo, permitió involucrar el contexto, la identificación, el análisis, la evaluación, el tratamiento, la comunicación y el monitoreo en curso de los riesgos.

3.1. Contexto

El proceso de administración de riesgos ocurre dentro de la estructura del contexto estratégico, organizacional y de administración de riesgos de una organización. El contexto incluye los aspectos financieros, operativos, competitivos, políticos, sociales, de clientes, culturales, legales, etc. En este caso, éste estuvo enfocado hacia la identificación, medición y control de los riesgos financieros, estratégicos y de entorno de GECELCA.

De acuerdo con la metodología planteada por el Estándar Australiano AS/NZS 4360:1999 y la Guía 73 de ISO/IEC se realizó el análisis interno, externo, de entorno y el análisis de las 5 fuerzas de Porter para la revisión del contexto estratégico en el que se desenvuelve la empresa.

3.2. Identificación de los riesgos

3.2.1. Identificación preliminar identificada en GECELCA

Con el fin de realizar la identificación preliminar de los riesgos más significativos para el negocio de generación y comercialización de energía eléctrica de GECELCA, se contó con información preliminar tomada de la empresa, la cual sirvió de base para la descripción de los algunos riesgos preliminares propios del negocio en los que se desenvuelve la empresa.

Estos riesgos son:

- Alta carga impositiva ocasionada por los gravámenes a la actividad de generación (Riesgo de entorno).

- Incumplimiento parcial o total a las exigencias legales para la protección del medio ambiente (Riesgo operacional).

- Inequidad de la Regulación en el establecimiento de los precios de oferta de la energía (Riesgo de entorno).

- Reducción en los márgenes de utilidad por la tendencia al alza de los Costos de los combustibles (Riesgo de entorno).

- Alta competencia de precios de oferta de la energía y desventajas frente a los de la generación hidráulica (Riesgo de entorno).

- Aumento de la oferta de energía en el mercado por la presencia de nuevos agentes generadores más competitivos. (Riesgo de entorno).

- Devaluación del peso colombiano frente al USD (Riesgo financiero).

- Insuficiencia tecnológica (Riesgo estratégico).

- Oligopolio en el suministro de combustibles líquidos y de gas natural (Riesgo de entorno).

- Deficiencias en el suministro de gas natural (Riesgo de entorno).

- Fijación regulada de los costos de generación, en discrepancia con la realidad tecnológica de las Centrales Térmicas (Riesgo de entorno).

- Crecimiento de la Autogeneración (Riesgo de entorno).

- Riesgo latente de cartera en la Bolsa de Energía (Riesgo financiero).

- Alto índice de Indisponibilidad (IH) de las unidades de Termoguajira (Riesgo operacional).

- Manejo empresarial por parte del Estado (Riesgo de entorno).

- Erosión marina de la Central Termoguajira (Riesgo de entorno).

- Incumplimiento de las Normas de la Superintendencia de Servicios Públicos sobre la Gestión Resultados empresariales por la falta de estrategias para la administración (Riesgo operacional).

3.2.2. Clasificación de Riesgos de GECELCA

GECELCA se encuentra expuesta a un universo de riesgos, debido al sinnúmero de actividades que realiza que implican incertidumbre. Para estudiar este cúmulo de incertidumbres es necesario tener claridad sobre el entorno en que se desenvuelve la empresa.

Utilizando el esquema de clasificación de riesgos planteado por Bravo y Sánchez es posible clasificar los riesgos existentes en GECELCA en cinco grandes grupos:

- Riesgos de entorno

- Riesgos estratégicos

- Riesgos financieros

- Riesgos operacionales

- Riesgos de asignación de recursos

Para realizar el análisis semicuantitativo se le asignaron valores a las escalas cualitativas definidas de la matriz de GECELCA, con el fin de realizar un ordenamiento de prioridades más detallado que se hubiese logrado con el análisis cualitativo. En esta etapa se realizó la identificación de los riesgos de acuerdo con su probabilidad de ocurrencia y con el impacto que pudieran obtener sobre el cumplimiento de los objetivos de la empresa.

En muchos casos es necesario identificar el riesgo puro, es decir, aquel que no ha tenido ningún tipo de intervención, y el riesgo actual, dada la gestión que la empresa esté realizando para su control.

Para la valoración de los riesgos de GECELCA se realizó una medición semicuantitativa, en la cual se valora la probabilidad de ocurrencia y el impacto de cada riesgo de acuerdo con una escala descriptiva. La calificación para la probabilidad y para el impacto de GECELCA se estableció en cinco niveles de acuerdo con la probabilidad de ocurrencia:

- Remoto: ocasionalmente puede presentarse una vez cada diez o más años

- Improbable: ocasionalmente puede presentarse una vez entre siete y diez años

- Moderado: puede presentarse una vez entre uno y tres años

- Probable: puede presentarse una vez entre tres y siete años

- Casi cierto: es probable que ocurra entre una o varias veces por año

En cuanto a la magnitud del impacto, si éste es

- Bajo: el impacto no afecta de manera significativa y puede ser asumido por el giro normal de las operaciones, ya que no afecta la prestación del servicio, viabilidad empresarial o la relación con el cliente. Las pérdidas financieras son pequeñas, menores de 3000 millones de pesos.

- Moderado: el impacto afecta de manera significativa pero puede ser asumido por el giro normal de las operaciones, ya que no afecta la prestación del servicio, viabilidad empresarial o la relación con el cliente. Las pérdidas financieras son medias, entre 3 000 y 6 000 millones de pesos.

- Intermedio: se puede ver afectada la eficiencia, lo cual disminuye la calidad del servicio, y esto genera insatisfacción en el cliente y retrasos en la operación. Las pérdidas financieras son altas, entre 6 000 y 15 000 millones de pesos.

- Alto: el impacto afecta de manera importante y se generan pérdidas financieras son importantes, entre 15 000 y 20 000 millones de pesos.

- Crítico: Se afectan los estándares de los indicadores, se genera incumplimiento regulatorio, se puede poner en riesgo la prestación del servicio, viabilidad de la empresa y se afecta la relación con el cliente. Las pérdidas financieras son enormes, mayores a 20 000 millones de pesos.

En la figura 2 puede apreciarse la Matriz de GECELCA.

Como puede verse, la multiplicación de probabilidad de ocurrencia por magnitud del impacto para cada uno de los riesgos identificados permite establecer la matriz mencionada para los riesgos de entorno, financieros y estratégicos, donde se encuentran ilustradas las calificaciones que pueden obtener los riesgos por cada clasificación.

El resultado de la multiplicación de probabilidad de ocurrencia por impacto fue la siguiente:

- Riesgos más críticos: 70 y 100

- Riesgos importantes: 30, 35, 49, 50

- Riesgos de importancia media: 7, 9, 0, 15, 21

- Riesgos de importancia baja: 1, 3, 5

Los riesgos más críticos y los riesgos importantes son aquellos en los que la empresa debe enfocar sus esfuerzos para buscando minimizar su impacto en el flujo de caja. Los riesgos de importancia media y baja deben ser tratados por la empresa, pero su grado de importancia en el largo plazo, y su mayor esfuerzo debe estar enfocado hacia los riesgos más críticos e importantes.

El nivel de tolerancia para GECELCA fue establecido de acuerdo con lo señalado internacionalmente. Todos los riesgos ubicados por encima del nivel de tolerancia serán considerados como riesgos críticos e importantes, por cual la empresa debe realizar seguimiento y tratamiento estricto para minimizar el impacto de los mismos en el flujo de caja en caso de su ocurrencia.

3.3. Valoración de los riesgos de GECELCA

3.3.1. Riesgos de entorno

Para esta categoría se encontraron 17 riesgos de entorno, de los cuales 12 están por encima de la línea de tolerancia al riesgo. De estos 17 riesgos, 5 fueron valorados como riesgos críticos y 7 como riesgos importantes.

De acuerdo con la valoración realizada a los riesgos de entorno, se encontró que los riesgos más críticos para esta categoría corresponden a: Variación de la demanda, aumento de los costos de combustibles, cambios regulatorios (legislación y marco legal) que afecten los contratos de energía a largo plazo, problemas estructurales del Mercado de Energía Eléctrico, Volatilidad del precio de la energía en bolsa.

En cada caso se totalizó el riesgo, y se obtuvo que los riesgos más críticos, con una totalización de 100, son: Variación de la demanda, cambios regulatorios (legislación y marco legal) que afecten los contratos de energía a largo plazo, problemas estructurales del Mercado de Energía Eléctrico, mientras que los riesgos de aumento de los costos de combustibles y Volatilidad del precio de la energía en bolsa obtuvieron una totalización final de 70 (tabla 1).

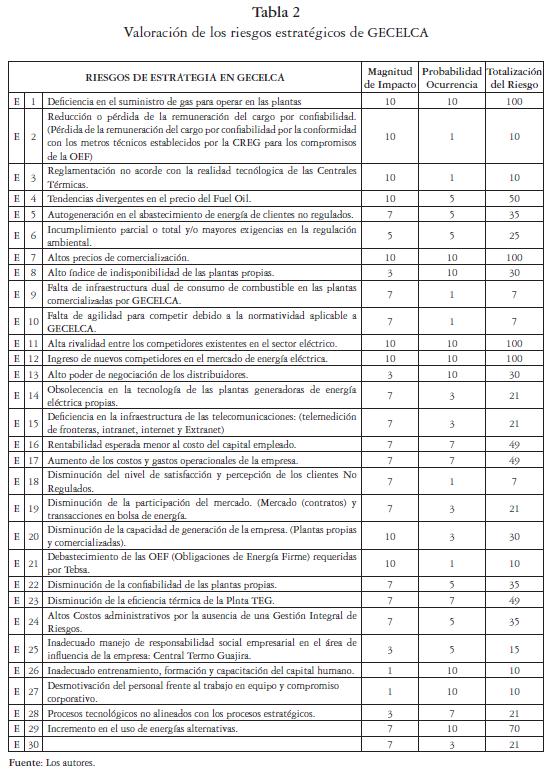

3.3.2. Riesgos estrategicos

En esta categoría se encontraron 30 riesgos estratégicos, de los cuales 15 están por encima de la línea de tolerancia al riesgo. De estos 30 riesgos, 5 fueron valorados como riesgos críticos y 10 como riesgos importantes.

De acuerdo con la valoración realizada a los riesgos de estratégicos, se obtuvo que los riesgos más críticos para esta categoría corresponden a: deficiencia en el suministro de gas para operar en las plantas, altos precios de comercialización, alta rivalidad entre los competidores existentes en el sector eléctrico, alta rivalidad entre los competidores en el mercado de energía eléctrica, ingreso de nuevos competidores en el mercado de energía eléctrica, incremento en el uso de energías alternativas.

Para cada caso se totalizó el riesgo y se obtuvo que los riesgos más crítico con una totalización de 100 son: deficiencia en el suministro de gas para operar en las plantas, altos precios de comercialización, alta rivalidad entre los competidores existentes en el sector eléctrico, alta rivalidad entre los competidores en el mercado de energía eléctrica, ingreso de nuevos competidores en el mercado de energía eléctrica, mientras que el riesgo de incremento en el uso de energías alternativas obtuvo una totalización final de 70 (tabla 2).

3.3.3. Riesgos financieros

En esta categoría se encontraron 18 riesgos financieros, de los cuales 14 fueron clasificados como financieros operacionales; 9 se encuentran por encima de la línea de tolerancia al riesgo. De estos 18 riesgos, 9 fueron valorados como críticos y 9 como importantes.

Es necesario aclarar que los riesgos financieros operacionales sólo fueron valorados, ya que no son motivo de análisis para este trabajo.

De acuerdo con la valoración realizada a los riesgos financieros, se obtuvo que los riesgos más críticos para esta categoría corresponden al riesgo de mercado asociado a los movimientos de la Bolsa de Energía y a la variación de la tasa de cambio (tabla 3).

Para cada caso se totalizó el riesgo, y se obtuvo que el riesgo más crítico es el riesgo de mercado asociado a los movimientos de la Bolsa de Energía, con una totalización de 100, mientras que el riesgo de mercado asociado a la variación de la tasa de cambio obtuvo una totalización final de 70.

De los riesgos anteriormente identificados y valorados categorizados como riesgos puros son los siguientes: Riesgo de mercado asociado a los movimientos de la Bolsa de Energía, riesgo de mercado asociado a la variación de la tasa de cambio, riesgo de mercado con respecto a la variación de la tasa de interés, riesgo de crédito debido a la falta de cumplimiento por parte de terceros de las obligaciones establecidas (impago) en los documentos para cobrar de largo plazo a favor de la empresa.

A pesar de la subjetividad de la calificación inicial que se haya logrado dar a los riesgos, es de gran utilidad a la hora de seleccionar los riesgos más críticos cuando existen muchos de ellos.

Para aquellos riesgos que en el análisis semicuantitativo resultaron críticos, se deben identificar acciones de control y mitigación, para ser llevados a un nivel tolerable para la organización.

Adicionalmente, conviene contar con un modelo que permita realizar una análisis cuantitativo, en la medida en que la naturaleza del riesgo y la información disponible lo permitan, lo cual facilitará valorar la efectividad de las acciones de control, así como su seguimiento, además de que será posible medir el flujo de caja de la organización, lo cual es de gran utilidad para priorizar los riesgos.

La administración del riesgo busca reducir la volatilidad de los flujos de caja, y con ello disminuir el grado de exposición de la empresa a situaciones adversas.

Si al valorar un riesgo la calificación que se obtiene es aceptable, se considera que no representa peligro, y debe ser monitoreado; si por el contrario, no lo es, se deben tomar acciones para llevarlo a un nivel en que no exista inquietud. Es allí donde se compara el nivel de riesgo contra el nivel de criticidad para cada uno de los riesgos identificados y de acuerdo con esto se priorizan para ser tratados.

3.4. Control de los riesgos - mitigación

Una vez se identificaron y valoraron los riesgos más críticos de la empresa, se deben identificar, evaluar, seleccionar e implementar técnicas apropiadas para manejar cada riesgo. Entre estas posibilidades tenemos:

- "Amenaza": evitar, transferir, mitigar y aceptar

- "Oportunidades": aprovechar compartir, realzar e ignorar

De acuerdo con las características de los riesgos identificados, a continuación se presentan las posibilidades que debe adoptar o adopta la empresa en la actualidad con respecto a cada uno de ellos.

- Aceptar el riesgo, significa adoptar una decisión informada de consentir las consecuencias y probabilidades de un riesgo en particular, sin adelantar acciones de reducción y control.

- Aprovechar un riesgo, planeación y ejecución de medidas dirigidas a mejorar la oportunidad que pueda presentarse en una situación incierta.

- Evitar un riesgo, decisión informada de no verse involucrado en una situación de riesgo.

- Mitigación, planificación y ejecución de medidas dirigidas a reducir o disminuir el riesgo.

Es importante resaltar que la empresa no tiene identificado todos los controles para cada uno de los riesgos identificados, sin embargo, atacar la causa o raíz de alguno de ellos permite disminuir la probabilidad o impacto de alguno de ellos.

CONCLUSIONES Y RECOMENDACIONES

GECELCA debe adoptar un Sistema de Administración de Riesgos que le permita identificar, medir, gestionar y controlar eficazmente todos los riesgos asociados a la operación de sus actividades. Dicho sistema está compuesto por el conjunto de políticas, procedimientos, metodologías de medición y mecanismos de seguimiento y control interno especiales, los cuales deben permitir a esta organización la adopción de decisiones oportunas para la adecuada mitigación del riesgo de mercado.

Para sobrevivir en este mercado es requisito fundamental para GECELCA diseñar e implementar correctamente una Gestión Integral de Riesgos para identificar, medir y controlar la exposición a los diversos riesgos que los agentes del mercado eléctrico enfrentan diariamente.

En este trabajo se presentó una metodología de Administración del Riesgo ajustada a GECELCA, fundamentada en la aplicación del Estándar Australiano de Administración del Riesgo AS/NZS 4360:1999, razón por la cual se espera que este trabajo de investigación coadyuve a que esta empresa implemente esta metodología en la identificación de todos los riesgos de la empresa.

Se espera que la empresa realice un análisis cuantitativo, con el fin de valorar y precisar más la calificación de los riesgos a términos económicos; con objeto de facilitar la toma de decisiones en cuanto al establecimiento de acciones de control efectivas.

Para medir el impacto de las acciones de mitigación de los riesgos se recomienda a GECELCA utilizar la relación costo - beneficio; este método permite priorizar las diferentes acciones de control que se puedan diseñar para resolver una situación riesgosa en particular.

La implementación de la metodología del Estándar Australiano de Administración del Riesgo AS/NZS 4360:1999 se aplicó sólo para la identificación de los riesgos de entorno, estratégicos y financieros; por lo tanto, se recomienda que la empresa continúe con la implementación de los riesgos operacionales y asignación de recursos, con el fin de tomar decisiones y administrar el riesgo de la empresa.

GECELCA debe encaminar los esfuerzos de la Administración Integral de Riesgos a través de las siguientes direcciones:

- Riesgos de Entorno

- Riesgo Estratégicos

- Riesgos financieros

- Riesgos de Asignación de recursos

- Riesgo Operacionales

Notas

* Investigación realizada como requisito parcial para optar al título de Magíster en Administración de Empresas de la Universidad del Norte, 2008. Director: Dr. Alberto Muñoz.

Referencias

Estándar Australiano de Administración del Riesgo AS/NZS 4360:1999.

Mendoza Bravo, O. et al. (2006). Gestión Integral de Riesgos, tomo I. Bravo & Sánchez (Eds.). Bogotá (Colombia). [ Links ]

Ministerio de Administraciones Públicas. Metodología de Análisis y Gestión de Riesgos de los Sistemas de Información MAGERIT - versión 2. Madrid, 20 de junio de 2006 (v 1.1). NIPO 326-05-047-X Catálogo general de publicaciones oficiales http://publicaciones.administracion.es [ Links ]

Martínez Ponce De León, J. G. (2002). Introducción al análisis de Riesgos. México: Limusa de C.V. [ Links ]

Ezrakhovich, A. (2006). Gestión del Riesgo. En Foro Internacional el Futuro de los Sistemas de Gestion: la clave para el desarrollo y la sostenibilidad de las empresas. Cartagena. [ Links ]

Plan Estratégico de GECELCA 2007. [ Links ]

Marino R., J. M. et al. Administración de riesgos financieros: Un requisito necesario en la actualidad para ser competitivo. En Anales Universidad Metropolitana, 2 (1), 87-97. [ Links ]

García, M. et al. (2007). Sistemas de seguimiento a los mercados energéticos internacionales. Bogotá: Centro de Investigaciones para el Desarrollo (CID), Universidad Nacional de Colombia, 2007. Versión electrónica recuperada de www.cid.unal.edu.co [ Links ]

Deustsche Montan Technologie GMBH - OLADE - 2005. [ Links ]

Norma Técnica Colombiana. NTC 5254. Gestión del riesgo. 2004. ISO/IEC, Guía 73:2002. [ Links ]