Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPensamiento & Gestión

Print version ISSN 1657-6276On-line version ISSN 2145-941X

Pensam. gest. no.27 Barranquilla July/Dec. 2009

El emprendimiento industrial del departamento del Magdalena (Colombia) en el último cuarto del siglo xx*

The industrial entrepreneurship of the Magdalena Colombian Department in the last 20th century quarter

Jorge Enrique Elias Caro

jelias@unimagdalena.edu.co

Administrador de Empresas. Magíster en Administración de Empresas y PhD (c) en Historia. Director del Grupo de Investigación * Historia Empresarial y Desarrollo Regional". Docente Investigador, Universidad del Magdalena.

* Este artículo hace parte de una investigación denominada "Desarrollo Empresarial del Departamento del Magdalena 1970-2000", auspiciada por el Comité Nacional de Investigaciones CONADI, donde también convergen otros sectores y subsectores productivos de la economía regional, como son: cafetero, palmicultor, bananero, servicios, comercio, salud, educativo, hotelería y turismo, minero y energético, financiero y ganadero. El autor agradece a los estudiantes Edwin Durán Pérez y María Ruiz Rocha, quienes colaboraron con la información de campo obtenida en la Cámara de Comercio de Santa Marta, la cual fue posible gracias a su trabajo para cumplir con el requisito parcial de Consultorio Empresarial Solidario II, del programa de Administración de Empresas de la Universidad Cooperativa de Colombia.

Fecha de recepción: Septiembre de 2009

Fecha de aceptación: Noviembre de 2009

Resumen

Este artículo de investigación muestra, a partir del análisis y estudio del sector industrial, el grado de emprendimiento y la influencia del entorno en el surgimiento, desarrollo o desaparición de las empresas de tipo industrial, teniendo a la creación de empresas como punto de partida o polo de crecimiento para el desarrollo económico y social por la generación de empleo y nuevos puestos de trabajo que se originan.

Este trabajo es importante para el conocimiento de la historia empresarial del sector industrial en el departamento del Magdalena, ya que con ella se busca despertar el interés por investigar las verdaderas causas de su rezago industrial para incentivar la creación de empresas de este tipo.

Palabras clave: Emprendimiento, sector industrial, departamento del Magdalena, creación de empresa, desarrollo empresarial.

Abstract

The purpose of these article is to show from the analysis and study of the industrial sector, the degree of entrepreneurship and the influence of the surroundings, in the sprouting, development or disappearance of the companies of industrial type, having the creation of companies as departure point, as pole of growth for the economic and social development, by the generation of use and new jobs that are originated. This work is important for the knowledge of the enterprise history of the industrial sector in the department of Magdalena, since our interest is to motivate the investigation the real causes of its slow industrial development and to stimulate the creation of companies of this type.

Keywords: Entrepreneurship, Industrial Sector, Department of the Magdalena, Creation of Company, Enterprise Development

1. INTRODUCCIÓN

Las condiciones geográficas del departamento del Magdalena lo convierten en un espacio por excelencia para impulsar actividades económicas en el marco de un proceso de competitividad y una acertada inserción en la dinámica de la globalización mundial. No obstante, esas riquezas naturales y su excelente ubicación, que sin duda otorgan ventajas comparativas frente a otros territorios del país, no han sido explotadas ni acondicionadas como efectivos aportantes a un proceso económico creciente y sostenible, como afirma de La Espriella en el prólogo del libro El alegato de la Costa, de Rodado (1991): "son verdades elementales que saltan a la vista y están registradas en las estadísticas oficiales" que la naturaleza dotó al Magdalena de "bienes y dones", que hacen del suelo y subsuelo, sitios de privilegio; sin embargo, apenas se aprovecha un 9.89% del espacio agrícola; fuera de ello, según el Instituto Geográfico Agustín Codazzi, no utiliza el 47% de los suelos de primera calidad que posee.

A través de la historia esta situación ha dejado una marcada diferencia frente a otros departamentos de la región Caribe colombiana, e incluso del país, y al parecer no ha podido superarla, pues al hacer un recuento histórico en el Magdalena, desde épocas de La Colonia y/o dominación española, uno de los principales problemas que afrontaron sus gobernantes fue la precariedad económica que en éste reinaba (Alarcón, 1995, 20; Elías, 2006).

Información validada en 1778, cuando el gran gobernador del Magdalena e ilustre dirigente político Antonio de Narváez y la Torre en un informe al Virrey, decía al respecto: " ...yace en miseria espantosa, sin agricultura, sin haciendas, sin caudales y sin comercio; en tanto grado que pudiendo ser la más rica, puede asegurarse es la más pobre de todo el reino" (Ortiz, 1962, 1135; Alarcón, 1995,18-29). Situación que con el transcurrir del tiempo originó en muchas ocasiones parálisis y limitaciones en las acciones de gobierno, por cuanto de las nueve secciones del país que existían durante la época del régimen federal, cuando se erigía como Estado Soberano del Magdalena (1857-1886), aquí fue donde la pobreza se hizo sentir con mayor fuerza (Deas, 1993, 63; Alarcón, 1995,18-29).

Condiciones que en tiempos actuales, aún son la constante. Según indica Tirado Mejía (1990), en un folleto editado por el Consejo Presidencial para los Derechos Humanos, los departamentos de la Costa Atlántica se llevan "el doloroso liderazgo de la pobreza y la miseria en Colombia", dejando estadísticamente al Magdalena en últimos lugares de estos índices, con unas ponderaciones de 62.9 % de pobreza y 42 % de miseria, cifras que aunque parezcan sobredimensionadas no dejan de mostrar la cruda realidad del entorno económico y social del departamento.

La estructura económica local, especialmente la de su capital Santa Marta, se ha sustentado fundamentalmente sobre dos actividades formales: el turismo y el desarrollo portuario, pese a que existen otras actividades de menor peso, como el comercio interno, el sector financiero, los servicios y la industria. Este último con una participación incipiente en el desarrollo económico del departamento, mientras que en el resto del Magdalena la importancia recae sobre el campo y los productos agrícolas, como afirman Ocampo y Rodríguez en los cálculos hechos sobre el primer censo industrial de 1945. Abello y otros (2000) señalan que, de acuerdo con el inventario de las 552 fábricas que existían en todo el país en 1927, 103 tenían su sede en la región Caribe colombiana, de las cuales 91 se concentraban en Barranquilla y las 12 restantes en Cartagena.

"En Santa Marta y el departamento del Magdalena, a pesar de las actividades portuarias y la producción de Banano para la exportación, no se reportan industrias manufactureras" (Abello et al, 2000, p. 6). Esto denota que estas estadísticas representan al Magdalena grande (Cesar, Guajira y Magdalena), lo cual enfatiza aún más cuán incipiente y retrasado está el sector industrial en este departamento.

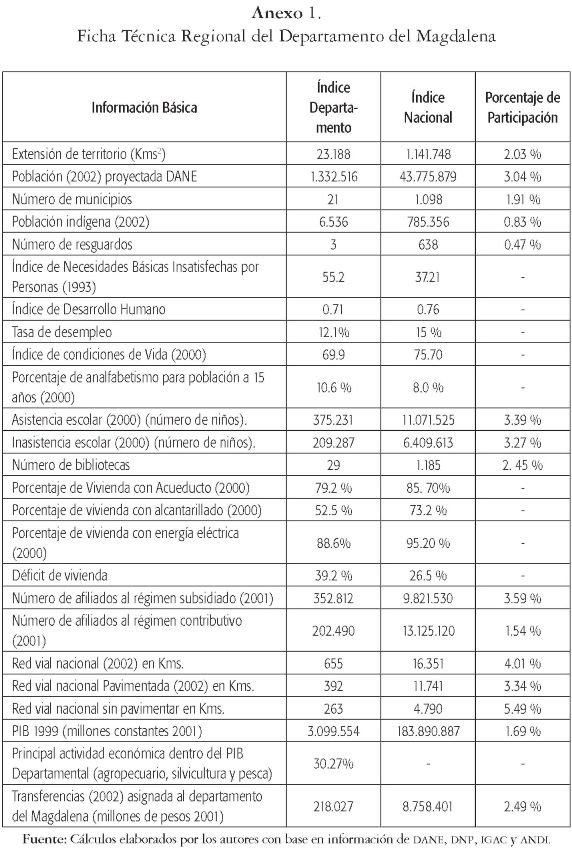

Las cifras para el departamento del Magdalena son desoladoras (ver Anexo 1), si se tienen en cuenta las variables sociales y económicas que ilustra, de ahí que Rodado y De la Espriella (1991), Meisel (1994) y (1999), Segovia (1999), Loewy (1999) y Abello, Parra y otros (2000) enfaticen el retraso que presenta el departamento del Magdalena y el letargo industrial que siempre lo ha caracterizado1.

2. LA PROBLEMÁTICA INDUSTRIAL DEL MAGDALENA

El interés en realizar este trabajo obedeció inicialmente a que la literatura sobre el tema empresarial en el departamento es relativamente reciente, por no decir de forma apriorística, pues no existe tradición investigativa en este tema. Además, una persona que desee proyectarse como empresario debe conocer las raíces del ambiente empresarial de la región y así obtener ventajas sobre su competencia, puesto que su ejercicio profesional se desarrollará en un entorno complejo; lo que le genera un problema por la escasez de información sobre esta temática. Aún cuando a nivel nacional los estudios sobre el desarrollo empresarial se han incrementado, en el departamento del Magdalena no se puede decir lo mismo.

Por lo anterior, resulta oportuno analizar y comprender el sistema empresarial y aprehender de los éxitos y fracasos, para enfrentar los retos del mundo globalizado. Al manejar asuntos relacionados con el desarrollo económico, en especial del sector industrial, encontramos que es un tema poco tratado por los investigadores y académicos de Santa Marta y del departamento del Magdalena en general.

La participación del sector industrial ha tenido poca influencia en el desarrollo económico y social en este departamento debido a que esta zona es esencialmente agrícola, comercial y turística, y el cultivo y el comercio del banano, y más recientemente de la palma africana, representan la mayor demanda de mano de obra, hecho que enfatiza el IGAC (1973) cuando tajantemente señala sobre el Magdalena:

"Tradicionalmente su economía ha descansado en la actividad agropecuaria que, merced a las excepcionales condiciones físico-ambientales de su territorio, se desarrolla al máximo sin mayores exigencias de desgaste de energía o cuantiosas inversiones",

Porque,

"la abundante disponibilidad de aguas saladas y dulces ha sido otro determinante para la no industrialización, al proporcionarle a sus habitantes formas de vida fácil y productiva... es ganadero, agricultor y pescador" (IGAC, 1973, p.143)

Por lo expuesto, y después de todos esos cambios negativos o positivos que se han presentado en el entorno, vale la pena preguntarse ¿cómo ha sido el desarrollo empresarial del sector industrial en el departamento del Magdalena durante las últimas tres décadas del siglo XX?

3. HISTORIA Y EVOLUCIÓN DEL DESARROLLO EMPRESARIAL DEL SECTOR INDUSTRIAL EN EL DEPARTAMENTO DEL MAGDALENA

El desarrollo industrial de Colombia, al igual que la mayoría de los países latinoamericanos, ha estado representado en la manufactura, especialmente después del decenio de los setenta, en la cual para su crecimiento se diversificó en su producción apoyado en una política de sustitución de las importaciones y en el incremento de la demanda interna, así, como por los nuevos regímenes restrictivos a las compras en el exterior (CEPAL, 1997, p.18). El gobierno colombiano en la implementación de nuevas políticas económicas en aras de beneficiar la industria nacional, durante las tres últimas décadas del siglo pasado, y como complemento de lo anterior, alentó y puso en marcha aquellos sectores productivos de menor interés para el sector privado; renglones económicos que básicamente estaban representados en los campos industriales; estructuras organizacionales de indudable importancia para el desarrollo del resto de la economía nacional (CEPAL, 1997,18).

Ya para el caso de la Costa Atlántica, y el Magdalena en particular, desde una perspectiva histórica, Meisel (1994) anota que el sector industrial de la región Caribe colombiana a mediados del siglo XX tenía el 13.4% del personal ocupado del país y aportaba el 12.6% del valor agregado industrial, de acuerdo con el segundo censo industrial, de los cuales el Magdalena de un total de 1.437 establecimientos aportaba 160 y un 7.1% del porcentaje total regional2.

Al comparar el sector industrial de los departamentos que conforman el Caribe colombiano, el Magdalena, frente al Atlántico y Bolívar, se encuentra completamente rezagado, ya que para 1953 (año en que se realizó el segundo censo industrial), el Atlántico aportaba el 68.1% y Bolívar el 22.6% (Meisel, 1994). Para el caso del Atlántico, dicho valor agregado se ubicaba propiamente en la industria fabril de la región, departamento que podría considerarse industrializado en relación con los demás, cuyos establecimientos eran bastante pequeños y estaban concentrados primordialmente en alimentos y bebidas (Meisel, 1994, 285-327); además, en el Magdalena también se encontraban estos tipos de negocios (Abello, et al., 2000, p. 6).

"En 1905, aprovechando la coyuntura de que el Gobierno otorgaba ventajas para el montaje de nuevas fábricas de procesamiento de alimentos, se fundaron varias empresas de conservas alimenticias en el departamento del Magdalena". (Abello, et al., 2000, p. 3).

No obstante, de acuerdo con los resultados de las investigaciones realizadas por Calvo, Meisel, Posada, Fals, Viloria y otros (1999), se concluye que la costa Caribe es la región más pobre de Colombia3, si se tienen en cuenta los diversos indicadores económicos y sociales, como son: el ingreso per cápita, los índices de necesidades básicas insatisfecha, la calidad de la educación que se imparte, la cobertura de los servicios de salud, entre otros, muestran que la población costeña vive una creciente marginalidad con respecto al resto del país, ya que la industria colombiana se concentra básicamente en tres ciudades (Bogotá, Medellín y Cali), y la capital es la que se ha convertido en el mayor centro productivo y económico del país4; sin embargo, conviene destacar que otras ciudades del Caribe colombiano van teniendo una notable presencia industrial en sus áreas de influencia, como son Barranquilla y Cartagena.

A través de la historia, la industrialización en Colombia entró por la costa Caribe, detrás de la acumulación de capital en la ganadería y en el comercio (Segovia, 1999, pp. 299-306). Según Segovia (1999), en el artículo "Hacia un modelo para la industrialización de la costa Caribe", contrariamente a lo que podría pensarse dada la vecindad al mar, la mayoría de los empresarios costeños se afianzaron utilizando materias primas locales, lo cual propició el nacimiento de las primeras industrias de la costa, entre ellas: aserraderos, curtiembres y zapaterías, desmontadoras de algodón, velas y jabones, plantas de leche en polvo y en Barranquilla, particularmente, talleres metal mecánicos.

En lo que respecta a la creación de estas empresas como industrias, en primera instancia los aserríos fueron concebidos para trabajar las maderas regionales; las zapaterías y curtiembres para procesar los cueros con dividivi guajiro; las desmontadoras de algodón para comercializar los cultivos perennes de la zona, y las velas y jabones para aprovechar los cebos de los mataderos (Segovia, 1999, pp. 299-306) y los talleres metalmecánicos para construir y reparar los botes y remolcadores que navegaban el río Magdalena (Segovia, 1999; Abello, Parra et al., 2000).

A pesar de que los industriales de la capital y otras ciudades del país gozaban de unas mejores condiciones económicas, muchos de los negocios industriales tuvieron origen en el empresarismo costeño; es el caso de los textiles (Solano, 1993; Conde & Solano, 1993), el procesamiento de alimentos y bebidas, y de algunos renglones demasiados criticados, incluso por parte del gobierno central, como es el montaje de plantas de molienda de trigo (harineras) y el más rentable de los negocios de la época, traer petróleo para refinarlos 1908-1921 (Segovia, 1999; Conde & Solano, 1993).

Para el caso del Magdalena, la industrialización inicia con algunos capitales procedentes del comercio y la ganadería, originados por la diversificación de los productos agrícolas y las plantaciones. Verbigracia, es la zona bananera, como plantea Segovia (1999), Abello, Parra y otros (2000), dominada por la United Fruit Company; empresarios samarios y barranquilleros participaron en la siembra y cultivo de la fruta y se beneficiaron del importante impacto sobre la demanda agregada nacional; caso similar ha sido más recientemente los antecedentes agroindustriales de la palma africana.

Teniendo en cuenta que en muchos de los casos el desarrollo industrial del país entró por la Costa Atlántica, y que de igual forma empresarios costeños fueron pioneros de negocios fabriles en Colombia, valdría la pena preguntarse entonces ¿por qué la costa y especialmente el Magdalena en pleno siglo XXI, se encuentran rezagados industrialmente frente a las demás regiones del país?

Las causas del atraso económico, empresarial y social suelen ser muchas y por ello debe ser una prioridad general de todos los conciudadanos que la costa y el Magdalena superen el estancamiento en el cual se encuentran inmerso. Varias son las explicaciones de la pérdida del dinamismo industrial costeño que se han postulado; para unos casos son válidas y para otros utópicas. Una de ellas y quizás la de mayor importancia radica en la irresponsabilidad de la clase política que durante muchos años le dio la espalda al desarrollo económico regional (Segovia, 1999), circunstancia que como denotó Rodado (1991), Meisel (1994) y Alvis Arrieta (1999), la Costa no sólo está retrasada por componentes axiológicos y culturales de sus cohabitantes, sino también, en gran parte, por la falta de gestión de sus gobernantes sobre sus finanzas en la consecución y administración de recursos e inversiones, y esto la punta de lanza del estancamiento, no sólo industrial, sino también político, jurídico, tecnológico y, por supuesto, económico y social.

Así las cosas,

"Los marcados desequilibrios económicos y sociales en las regiones colombianas ameritan un análisis respecto a la forma como se ha distribuido la inversión pública nacional, con base en los criterios establecidos por las normas legales y las diversas fuentes de financiamiento a nivel subnacional. La región Caribe es una de las regiones del país con mayores problemas sociales y económicos. Características tales como los bajos índices de desarrollo social, el escaso crecimiento de su economía y la debilidad de sus finanzas públicas marcan importantes diferencias con relación a otras regiones del país. Esto plantea interrogantes sobre la efectividad y equidad del Sistema Nacional de Inversión Pública (SNIP)"

(Alvis Arrieta, 1999).

De ahí que esa desigualdad regional se hace más evidente cuando se analiza la tradicional marginalidad de la Costa a la lógica impuesta por la economía nacional. La presencia de sectores económicos tradicionales (agricultura e industria manufacturera) con poco dinamismo en las dos últimas décadas del siglo XX limitó las expectativas de alcanzar mejores resultados en términos de crecimiento. Ello, sumado al déficit en infraestructura, la baja competitividad sectorial y la difícil situación social de su población, ubica a la región Caribe en desventaja frente a otras zonas del país (Meisel, 1994; Alvis, 1999; Loewy 1999).

Por todo lo expuesto, Alvis (1999) plantea:

"La región deberá alcanzar mejores niveles de eficiencia en el gasto público, puesto que las transferencias no podrán seguir aumentando debido al déficit fiscal creciente del país. En esas condiciones, lo más prudente es hacer un uso racional de los recursos que se asignan y para ello es primordial extremar las medidas de control y vigilancia sobre el gasto. Finalmente, adquiere especial interés para la región Caribe aumentar los recursos propios, para lo cual es fundamental el mejoramiento de la capacidad fiscal, la expansión de la capacidad de gerencia de las administraciones y un incremento del esfuerzo fiscal a nivel local. En este aspecto es vital la reactivación del aparato productivo regional, puesto que lo primero dependerá en gran medida del desempeño económico de la Costa".

Igualmente, otra de las causas del atraso industrial se debió, según McGrevey (1989) y Segovia (1999), a la excesiva dependencia sobre el río Magdalena, cuando ya se cernía un crecimiento de otros medios de transporte, inclusive después de la apertura del Canal de Panamá.

Sumado a lo anterior, y sin escudarse en excusas para el "triángulo de oro" del país (Bogotá, Cali y Medellín), el gobierno apoyó por voluntad política y de gestión de sus gobernantes cuantiosas inversiones en la red de transportes, integrando el corazón o centro del país con una robusta industrialización, destinada a su consumo interno en un mercado ampliado por el avance de las comunicaciones y la puesta en marcha de forma mayúscula del puerto de Buenaventura, motivado por el comercio exterior que ahí se presentaba (Segovia, 1999).

Mientras que la Costa, como lo planteó Rodado (1986) en un artículo publicado en el diario El Espectador, siempre acude a "la naturaleza como brújula del desarrollo", porque, mientras que en el interior del país florecía un gran desarrollo industrial, en la Costa Norte se aferraban de manera insistente en la navegabilidad del río para la introducción de las mercancías hacia el interior del país y viceversa; incluso, de acuerdo con McGreevey (1989) y Segovia (1999), Cartagena dependía en un gran porcentaje del Canal del Dique y Barranquilla de Bocas de Cenizas, como la solución mágica de los puertos caribeños, dejando de lado la consecución de recursos por parte de la dirigencia política que nunca apoyó la integración y el desarrollo social y económico de la región en cuanto a medios de transporte y comunicación se refiere5.

Otro de los aspectos que no se puede dejar pasar por alto, y que ha incidido directamente de forma negativa en el sector industrial, es la mala calidad y confiabilidad de los servicios públicos ofrecidos por las compañías de la región, hecho que en términos de Loewy (1999) fue una verdadera talanquera para el desarrollo industrial, y en particular cuando se inició el proceso de apertura. La deficiencia de los servicios de energía, agua y teléfono generó desconfianza en los empresarios, aunque las empresas prestadoras de esos servicios se escudan y se justifican por lo sucedido con lo del fenómeno de El Niño. Para el período 1997-1998, y superada la ola de sequías, se obtuvieron unos indicadores paupérrimos en la prestación de los servicios; es el caso de la energía que en promedio arrojó una cifra de 103 interrupciones por año/cliente (Loewy, 1999).

En lo que respecta al consumo industrializado, el éxito de este sector en el interior del país radicó en sus altos porcentajes de consumismo, mientras que el consumo regional, especialmente en el Magdalena, fue débil, circunstancia que hizo que la industria costeña fuera demasiado incipiente; y en palabras del IGAC (1973), otro limitante del desarrollo industrial ha sido la crónica escasez de energía, elemento dinamizador e indispensable para cualquier unidad como indicador del desarrollo económico: "el departamento ocupa un modesto lugar desde el punto de vista de consumo per-cápita y casi inexistente desde el industrial".

Además de ello, la vía fluvial en la cual estaba aferrada la industria magdalenense había contribuido relativamente poco al desarrollo del sector (Segovia, 1999, 298). Paradójicamente, hacia 1950 el Producto Interno Bruto (PIB) per cápita de la costa Caribe era ligeramente superior al promedio nacional (6.5% por arriba), entendido éste como la suma de la producción de una región o país de un año, calculado mediante la agregación del valor del consumo privado, la inversión, el consumo del gobierno, las exportaciones de bienes y servicios y restándole a lo anterior las importaciones de bienes y servicios, dividido por la población, para así, obtenerlos en términos per cápita; sin embargo, ya en 1989 éste se situaba por debajo del promedio nacional en 29.2% (Expresado textualmente por Meisel, 1994).

Meisel (1994, p.293) ilustra que en las cuentas regionales de Colombia del Departamento Nacional de Planeación (DNP), el PIB real per cápita para el departamento del Magdalena como porcentaje del promedio nacional, hacia 1950, era de 96.3%; para 1964 de 83.1%; y para 1973 de 77.9%. Así mismo, según las cuentas regionales del DANE, para 1985 el PIB real del Magdalena era de 50.6% y para 1989 de 51.6%.

Estas cifras demuestran claramente el decrecimiento económico que ha padecido el departamento del Magdalena durante los últimos años; por ello, y al igual que Meisel (1994), es válido preguntarse ¿qué fue lo que ocurrió durante estos años para que se presentara esa baja considerable, si a mitad del siglo pasado el Magdalena se encontraba por encima del promedio nacional?

La respuesta inicial, según Meisel (1994), puede radicar en que la valoración del promedio del PIB a mitad del siglo XX se media como región Caribe, es decir, todos los departamentos de la Costa Atlántica se tenían en cuenta y la elevación de este promedio radicaba básicamente en que el PIB per cápita del Atlántico era el segundo más alto del país, después de Bogotá, estando por encima del promedio nacional en 79.1%, que de acuerdo a Meisel (1994) ese elevado nivel de ingreso por parte del Atlántico subía el promedio regional por encima del nacional; sin embargo, si se excluye ese departamento se obtiene un PIB per cápita de la Costa por debajo del promedio nacional en 14.3%. Abello, Parra y otros (2000) también dejan claro esta situación, pero para el periodo 1980-1996.

De igual forma, al analizar las tasas de crecimiento anuales del PIB per cápita del Magdalena (1950-1989), encontramos que éste fue bastante inferior al promedio de la Costa y por supuesto del resto del país, ya que creció anualmente al 0.94%, mientras que Colombia lo hacía al 2.0%, es decir, que a simple vista es claro que la región y el departamento se empobrecieron (Meisel, 1994, p. 293).

Sin embargo, en palabras de Abello y otros (2000), el desarrollo industrial de los cinco departamentos de la costa que excluyen a Atlántico y Bolívar, es muy precario y en algunos casos, prácticamente nulo; pero el comportamiento del sector ha sido diferente entre ellos. Es el caso del Magdalena que para la década de los ochenta la industria generó el 9.81% del PIB departamental, frente al 4.5% de Cesar, 4.7% de Córdoba, 1.4 % en la Guajira y 4.89 % en Sucre (Abello, etal, 2000, 24). Ya para las décadas de los noventa, la manufactura del Magdalena refleja una caída en su participación, ya que muestra una reducción a 7.9% (Abello et al., 2000, 25), es decir, en menos de 10 años decreció en un porcentaje de 1.91%.

"Esta relación para los otros departamentos es similar puesto que a excepción de Cesar -donde la industria incrementó su aporte a casi 5%, el sector industrial de éstos disminuyó su participación en sus respectivas economías al presentar una contribución del 2.6% en el departamento de Córdoba, 0.43% en la Guajira y 4.98% en Sucre" (Abello, et al, 2000, 24-25).

En el proceso histórico del desarrollo industrial del Magdalena, antes de entrar a la mitad del siglo XX, en el Magdalena incluyendo los tres departamentos que formaban parte del Magdalena Grande, ya existían 133 establecimientos, que contaban con 227 empleados y 1.012 obreros6, registrando una participación porcentual del 12.38 % del total regional de la costa Caribe y el 1.69 % del total nacional, puesto la región registraba 1.074 establecimientos industriales y Colombia en su totalidad 7.853 respectivamente, y como dijeran Abello y otros (2000) "en su conjunto, sumaba 3.867empleados y 17.246 obreros; esto es, 19 % de los empleados y 15 % de obreros del país".

En contraste, con los resultados que muestran los estudios realizados sobre el perfil socioeconómico de las ciudades distritos de la Costa Norte de Colombia: Cartagena, Santa Marta y Barranquilla, adelantado por María M. Aguilera Díaz y José Luis Alvis Arrieta (2000), a quien en su integralidad estos autores denominaron "Casaquilla", manifiestan que para 1998, de acuerdo con los registros de las Cámaras de Comercio de cada ciudad, los sectores más representativos dentro de la actividad económica de estos distritos, fueron la industria, el comercio y los servicios.

"Ese año, las empresas más grandes de estas ciudades tenían una inversión en activos de aproximadamente unos 15 billones (pesos constantes de 1999), sobresaliendo las empresas de servicios (incluido comercio, transporte y electricidad), industriales y agropecuarias.7 Las empresas de Barranquilla representaron el 65% del total de activos, las de Cartagena el 31% y las de Santa Marta el 4%" (Aguilera & Alvis, 2000, pp.10-11)

No obstante lo anterior, y teniendo en cuenta que la industrialización en el departamento Magdalena, como se especifica más adelante, se localiza en un 90,1% en la capital del mismo, el Distrito Turístico, Cultural e Histórico de Santa Marta, y si se analizan estas estadísticas, sólo participa en un 4% sobre el comparativo regional, nos muestra cuán subdesarrollado en materia de industria se encuentra el Magdalena frente a los demás. Porcentajes que al hacer un comparativo entre el censo industrial de 1945 y el resultado de 1998, en el primer censo se presentan condiciones similares en cuanto a posición, pues el Atlántico registra el 71% de la producción la Costa, Bolívar 24 % y Magdalena el 5%, con lo cual se nota un decrecimiento del 6% para el departamento del Atlántico, 1% para el Magdalena y un aumento del 7 % para Bolívar, en tan sólo 53 años entre caso y caso.

Este descenso para el Atlántico y Magdalena obedeció en parte al consumo de energía industrial y, en segunda instancia, a las caídas de los puertos de las ciudades capitales en cuanto a comercio exterior se refiere (Meisel & Posada, 1993, pp. 23-27), puesto "este declive generó un estancamiento casi absoluto en el crecimiento industrial".

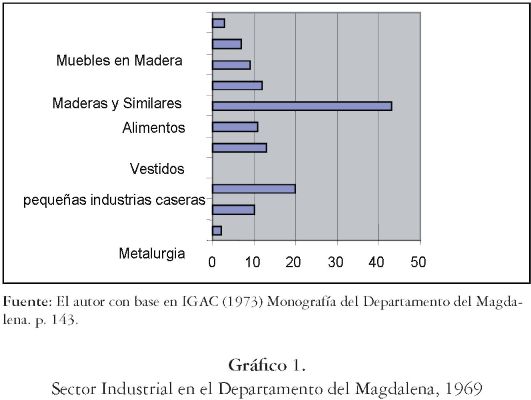

De acuerdo al IGAC (1973, p. 143), en la Monografía del Departamento del Magdalena, se precisa que en 1969, después de darse el proceso de la separación del Magdalena Grande, la industria en el espectro espacial sólo del departamento como tal, éste estaba integrado por 130 establecimientos industriales, de los cuales 43 estaban dedicado a la fabricación de alimentos, 13 dedicados a la elaboración de prendas de vestir, 12 para la elaboración de materiales para transporte y pesca, 11 para bebidas, 10 para minerales no metálicos, 9 para maderas y similares, 7 imprentas y editoriales, 3 muebles de madera, 2 productos metálicos y 20 pequeñas industrias caseras (Ver gráfico 1).

Estas cifras evidencian que los rendimientos económicos por la producción industrial para este año fueron: valor de la producción bruta $119.497.405.oo; valor agregado $58.170.287.oo; consumo intermedio $61.327.118.oo; inversión neta $3.656.562.oo; personal ocupado, 1.539 personas; población dependiente del sector, 7.695 (IGAC, 1973, p.143)

Así mismo, el IGAC (1973) comenta que "estas cifras y/o resultados son inferiores a los obtenidos en 1964, lo cual hace ostensible el proceso de deterioro del sector, que continuará agravándose sino se toma la decisión de superar tal estado mediante la adopción de una política de estímulos reales y estables".

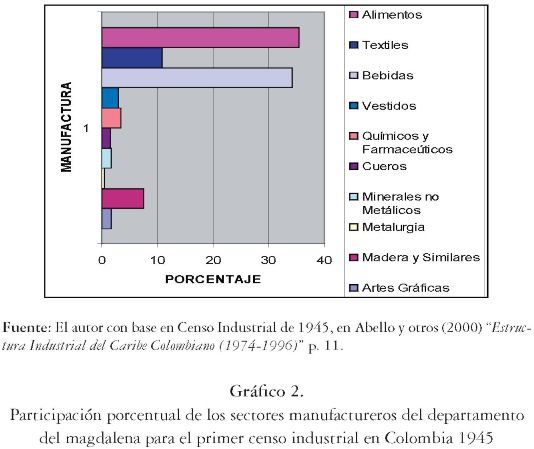

En 1945, cuando se hizo el primer censo industrial en Colombia, a pesar de que el Magdalena estaba conformado por lo que hoy son los departamentos de Cesar, Guajira y Magdalena, éste sólo participaba en un 0.8% del total de establecimientos manufacturero del país, solamente superando al Huila y a las intendencias y comisarías que existían para la época y compartiendo posición con Nariño; mientras que Atlántico se ubicaba en un quinto puesto nacional con 9.8% y Bolívar se concentraba con 3.3 % en un octavo puesto.

Por ello, es menester ilustrar que de los 7.853 establecimientos censados del total nacional en 1945, el Magdalena participaba con 133, el Atlántico con 595 y Bolívar con 346 respectivamente (Abello et al., 2000, 8).

De ese 0.8% de la producción industrial con que participaba el departamento del Magdalena dentro del total nacional, en su orden de importancia, como muestra el gráfico 2, el 35.5% correspondía a la industria de alimentos, el 34.2 % al de bebidas, el 10.9 % al de textiles y el 7.5% de esa participación, correspondía a la manufactura de maderas y similares, mostrando además algunos indicadores entre 1.5 % y 3.4 %, las artes gráficas, los químicos y farmacéuticos, el cuero, los minerales no metálicos, los vestidos y por último con 0.5 % la metalurgia (Abello et al., 2000, pp. 10-11) .

De acuerdo con la información de la Encuesta Anual Manufacturera, de 1998 y al estudio de Aguilera y Alvis (2000), en el país existían un total de 7.863 establecimientos industriales. Un 8.6% de éstos se localizaron a lo que ellos denominaron Casaquilla y ocuparon a 51.479 personas. "Este porcentaje es cuatro veces inferior al número de establecimientos de Bogotá y dos veces menor al de Medellín. Dentro de los establecimientos industriales de Casaquilla, Barranquilla con 483 registró el mayor número de estos, Cartagena 138 y Santa Marta 61" (Aguilera & Alvis, 2000, p. 11)8.

4. ANÁLISIS DE LAS EMPRESAS CREADAS EN EL SECTOR INDUSTRIAL DEL DEPARTAMENTO DEL MAGDALENA 1970-2000

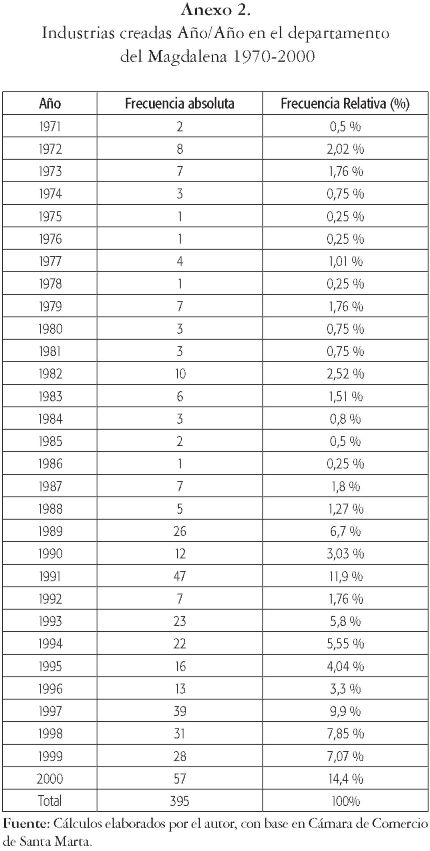

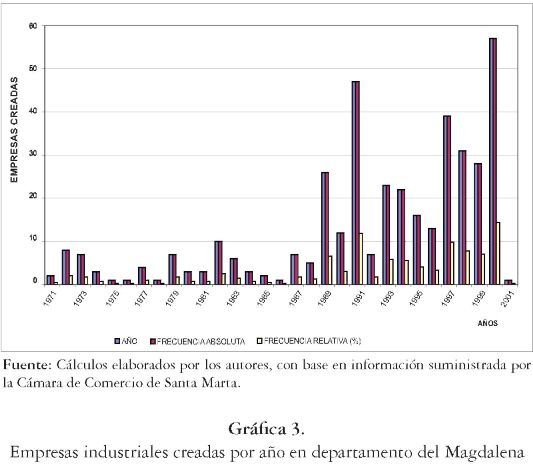

De acuerdo con los datos que se muestran en el Anexo 2 y la Gráfica 3, se puede concluir que 1970 a 1988 el porcentaje de empresas creadas en el promedio general del periodo objeto de estudio no llegó al 3%, mientras que a partir de 1989 se incrementó la creación de empresas industriales en el Magdalena, pasando de 5 empresas creadas en 1988 a 26 empresas en 1989, lo cual aumentó porcentualmente de 1.26% a 6.56% (Durán & Ruiz, 2005). No obstante, en promedio por décadas sobre empresas creadas en el departamento de Magdalena, la del noventa fue las más representativa, ya que en los setenta sólo se crearon 34 empresas industriales, para un porcentaje de 8.55% sobre el total de empresas creadas, así mismo en los años ochentas se constituyeron 66 empresas que permite una ponderación del 16.85 %, y en los noventas se crean las restantes, hasta completar las 395 empresas creadas durante los últimos treinta años del siglo XX en el Magdalena, es decir, 295 empresas creadas, para un total de 74.6 % (Ver Gráfico 3).

El incremento acelerado en los noventa puede sustentarse en el inicio en Colombia de una "apertura económica", política de tendencia neoliberal (Botero et al., 1992), promovida principalmente por el gobierno de César Gaviria, como programa bandera y motor impulsador del actual desarrollo industrial del país. Las organizaciones industriales, especialmente las manufactureras que venían operando con un sistema de procesos no acorde con la implementación de esta nueva política, más aún, que venían siendo favorecidas por un modelo proteccionista elevado, beneficiándose incluso, de exoneración de impuestos por importaciones principalmente de componentes y materiales para su incorporación a los diferentes procesos industriales, sencillamente desaparecieron o tuvieron grandes pérdidas a causa de la no acomodación a las estrategias que implicaba entrar a tono con esta nueva piedra angular económica (CEPAL, 1997).

El iceberg iniciado con la apertura económica, con miras a obtener una alta dosis de productividad y que permitiese llevar a las organizaciones a alcanzar los logros de competitividad, originó que en los últimos años se haya llevado a cabo de manera progresiva el desmantelamiento de dichos beneficios concebidos de forma proteccionista para la industria, lo cual dio como resultado la eliminación de las barreras arancelarias y la liberación de gran parte del comercio.

Estas medidas inicialmente tuvieron un impacto negativo por los altos costos que implicaban, pero una vez se fueron superando, al transcurrir el tiempo provocaron un incremento sustancial de la productividad y por ende, una gestión eficiente y efectiva, ligada básicamente a la reducción de costos, planteamientos de objetivos estratégicos (a largo plazo), proactividad en el diseño de escenarios futuros, entre otras, en aras de alcanzar una mayor competitividad de los productos nacionales y como consecuencia, un aumento de las exportaciones no tradicionales (CEPAL, 1997).

Al analizar la evolución sectorial industrial del decenio 90, se tendría que resaltar los siguientes comportamientos: la continuidad de la dinámica productiva en los sectores de derivados del petróleo y alimentario, que alcanzaron crecimientos más altos que la media hasta 1996; y, de igual forma, el sector textil que mantuvo su tasa de crecimiento en un nivel elevado, incluso en 1996, cuando todos los demás registraron resultados negativos.

Ya para 1997, de acuerdo con la CEPAL, la inversión extranjera en el sector de la industria manufacturera representó el 21,8% del total recibido por Colombia, reflejando un ligero descenso con relación al año anterior cuando representó el 34,4% del total. La inversión extranjera total acumulada en el sector de manufacturas hasta 1997 superaba los 4.000 millones de dólares, cantidad equivalente al 36,8% del total de la inversión extranjera realizada, exceptuando el sector petrolero.

No obstante, al aterrizar lo anterior a la realidad económica del Magdalena frente a las actividades industriales, Meisel, en su artículo "Rezago relativo y creciente relación 1950-1994", destaca que el Magdalena definitivamente no ocupa altos índices o porcentajes de productividad en el sector industrial, ya que básicamente su actividad principal se encuentra ubicada en el sector primario de la economía, es decir, agrícolas y pecuarias.

"Hay que destacar que las cifras globales para la Costa Caribe esconden un tanto la estructura del aparato productivo regional. Esto por cuanto el subtotal no deja apreciar que hay tres tipos de departamentos: Bolívar y Atlántico, que son industriales, la Guajira es minero y los restantes son agrícolas y ganaderos. En efecto, para los dos primeros, el sector industrial ocupa el principal lugar y aporta el 27.5% y el 30.62% del PIB, respectivamente; en contraste, el PIB agrícola es de solo 14.3% y 6.28%, respectivamente. El caso de la Guajira es un tanto sui géneris, ya que los resultados están determinados por el megaproyecto carbonífero de la mina de El Cerrejón. Por ello, el PIB minero representa el 19.85% del total, y además en 1985 el 42.85% del PIB departamental se generó en el rubro de construcción y obras públicas, debido a los proyectos de expansión del El Cerrejón. El resto de los departamentos son claramente agropecuarios, ya que todos tienen como principal actividad la agricultura y la ganadería. En 1985, en Magdalena, Sucre, Córdoba y Cesar, el PIB agropecuario ocupó el 33.3%, 42.3%, 50.0% y 51.5% del total departamental, en su orden".

Ya para el año 1991, el sector industrial siguió creciendo en el departamento del Magdalena llegando a tener un total de 47 empresas; como se mencionó, esto se le puede atribuir a la "apertura económica" que incentivó a los empresarios a crear nuevas organizaciones de producción o explotación de recursos en esta zona (Durán & Ruiz, 2005). A partir de 1992 muchas empresas fueron disueltas y liquidadas porque no se prepararon para enfrentar los cambios del entorno que se presentaron en ese momento y, por consiguiente, el porcentaje decayó de un 11.86% a un 1.76% de empresas industriales existentes en el departamento, como ilustra el Anexo 2.

Nuevamente el sector industrial tomó un pequeño impulso en 1993 y 1994, y para ese entonces existían 23 y 22 empresas respectivamente. Pero nuevamente, en el periodo 1995-1996 el número de empresas disminuyó y llegó a un 3.28%, lo que demuestra claramente una irregularidad en el comportamiento de este sector (Durán & Ruiz, 2005).

En 1997 el porcentaje de empresas industriales en el departamento del Magdalena aumentó hasta llegar a un 9.84%, con un número de 39 organizaciones de este tipo y que, por la irregularidad que caracterizó a este sector, volvió a disminuir a 31 empresas en los siguientes dos años.

Como dijeran Durán Pérez y Ruiz Rocha (2005), al entrar en vigencia el nuevo siglo, las estadísticas muestran que el año 2000 fue un auge para el sector industrial en el Magdalena con un total de 57 empresas constituidas que corresponden a un 14.39%. Fue aquí cuando el de-partmento tuvo mayor presencia de empresas industriales, pero que, infortunadamente, este crecimiento no se mantuvo y en el 2001 sólo se constituyó una empresa (Ver Gráfica 3).

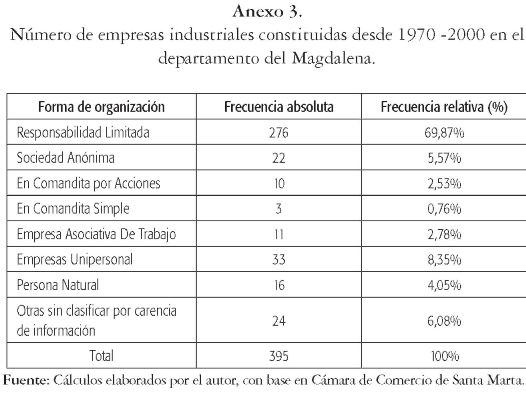

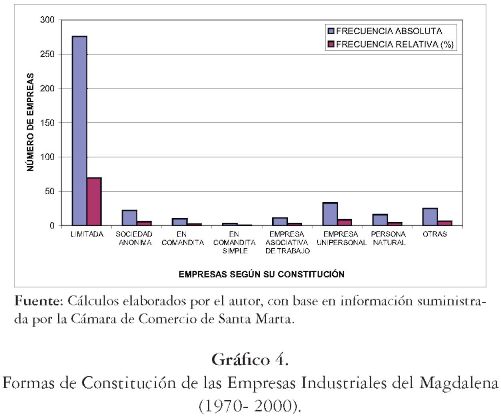

De acuerdo con los datos anteriores, en el departamento del Magdalena se constituyeron 276 empresas industriales durante el periodo comprendido entre 1970-2000, bajo la forma jurídica de Responsabilidad Limitada, de un total de 395 empresas, para un promedio del 69.87%, en el que priman en este sector esta forma de organización. (Durán Pérez & Ruiz Rocha, 2005).

Únicamente 22 de ellas fueron constituidas como Sociedades Anónimas, con un porcentaje de 5.57%, y dentro de este grupo de 395 empresas se halló una participación interesante de las empresas Unipersonales, y éstas son las que más prevalecen después de las Limitada, con 33 organizaciones y con un promedio del 8.33% (Ver Cuadro 4 y Gráfico 4).

Las industrias constituidas como Encomandita por Acciones y En comandita Simple son las que menos acogida tienen como forma de organización dentro del sector industrial en el departamento del Magdalena (Ver Anexo 3 y Gráfico 4).

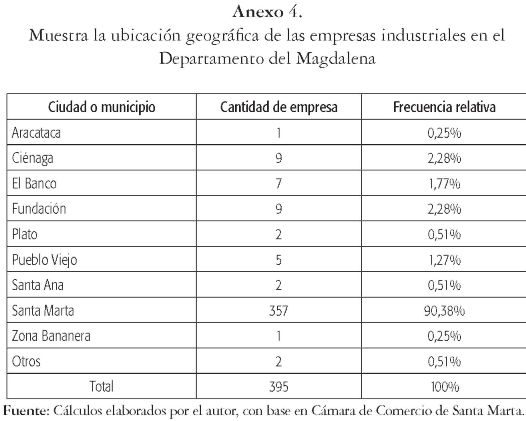

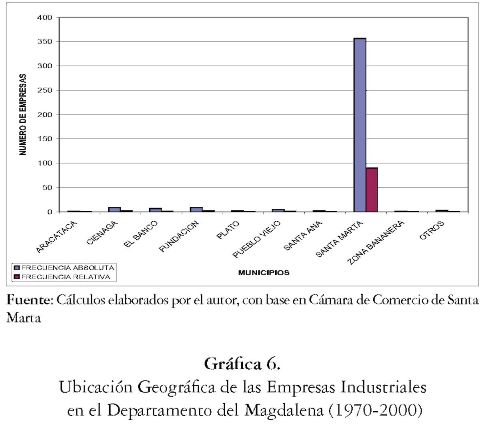

En Santa Marta, por ser la capital del departamento y puerto marítimo a la vez, se encuentran localizadas la mayor cantidad de empresas industriales constituidas en el Magdalena, que corresponden a un número de 357 empresas de un total de 395, lo que quiere decir que el 90.38% tienen domicilio en el distrito.

El resto de ese total de 395 empresas, según los datos de la Cámara de Comercio, se encuentran repartidas en los municipios del Magdalena, así:

• Nueve (9) se encuentran en la ciudad de Ciénaga, y dos (2) de ellas corresponden a fábricas extractoras de aceite de palma para fabricación de aceites y grasas, dos (2) pertenecen a fábricas de bebidas, especialmente jugos naturales y agua embotellada y las cinco (5) restantes de una (1) industria por renglón económico, así: fabricación de hielo; editorial, imprenta e industria conexa, la cual ya se encuentra disuelta y liquidada; trabajos en madera, especialmente para la fabricación de ataúdes; una para fabricación de alimentos (panadería y bizcochería) y la otra de metalmecánica, con trabajos en maquinaria pesada y servicios férreos.

• Una (1) de tipo agroindustrial, localizada en el municipio de Aracataca, creada en 1979, siendo una planta procesadora de arroz.

• Siete (7) ubicadas en la localidad de El Banco, de las cuales dos (2) son fábricas de hielo y agua y una ya se encuentra disuelta y liquidada, dos (2) procesadoras de queso y demás derivados de la leche, una (1) que confecciona prendas de vestir deportiva, una (1) agroindustria, que procesa cítricos y la última que elabora materiales para construcción.

• El municipio de Fundación registra nueve (9) industrias creadas en el periodo objeto de estudio, de las cuales tres (3) son industrias arroceras, dos (2) de tipo metalmecánica, una (1) dedicada al sacrifico de ganado vacuno (frigorífico), una (1) que actúa como laboratorio y procesamiento agroquímico, una (1) fábrica ensambladora de bicicletas y la novísima una (1) procesadora de hielo y agua mineralizada.

• La localidad de Plato, por su parte, ostenta dos (2) industrias, una (1) dedicada a la fabricación de alimentos (panadería y bizcochería) y la otra es una (1) fábrica de quesos y derivados de la leche.

• Asimismo, hay cinco (5) en la localidad de Pueblo Viejo, dos (2) procesadoras y enlatadoras de mariscos y pescados, dos (2) que fabrican alimentos (panadería y bizcochería) y una (1) que está dedicada a la manufactura de traperos y artesanías en tela para exportación.

• En cuanto a Santa Ana, existen dos industrias, una (1) dentro del renglón de fabricación de quesos y derivados de la leche y la otra con actividad de producción de nutrimentos para animales (concentrados).

• Para terminar, el municipio de Zona Bananera, recientemente erigido como tal, presenta una (1) sola fábrica, creada en 1998, y es una deshidratadora y procesadora de harinas de frutas tropicales para exportación, pero que actualmente y desde el 2003 se encuentra en proceso de disolución y liquidación.

Lo anterior da a entender que después de Santa Marta durante los treinta años en estudio, Ciénaga y Fundación con nueve (9) industrias, seguidas de El Banco con siete (7) y Pueblo Viejo con cinco (5) son los municipios más industrializados del Magdalena, hecho que evidencia los bajos índices manufactureros del departamento y más aún, cuando al analizar las estadísticas y sus representaciones gráficas, se nota una irregularidad constante en el crecimiento industrial. (Ver Anexo 4 y Gráficos 5 y 6).

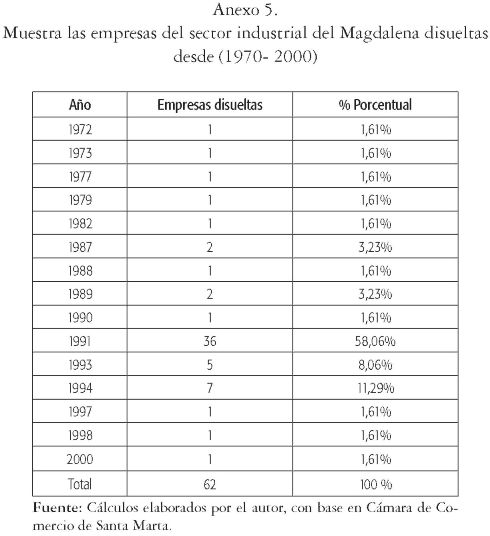

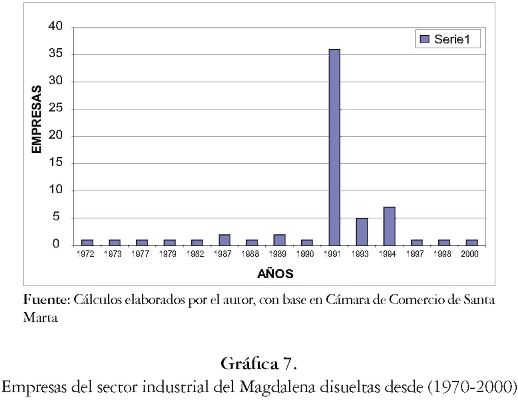

Las cifras de la Gráfica 7 y el Anexo 5 muestran claramente que 1991 fue el año en que más empresas se liquidaron debido a que no soportaron el golpe de la apertura económica; además, porque no se prepararon para enfrentar la fuerte competencia de las empresas del exterior y, por ende, se vieron obligadas a disolverse en un periodo muy corto (Durán Pérez & Ruiz, 2005).

Estas fueron 36 empresas con respecto a las 47 que se constituyeron ese año, para un porcentaje del 58.06% de empresas liquidadas durante los treinta años objeto de estudio, siguiendo en su orden las anualidades de 1994 con siete (7) empresas liquidadas para un porcentaje de 11.29%, 1993 con cinco (5) con una ponderación de 8.06% y los demás con cantidades que oscilan entre una (1) y dos (2) empresas liquidadas por año. (Ver Anexo 6).

En lo que respecta a la disolución y liquidación de empresas, como se mencionó anteriormente, la década de los noventa, además de que se llevara la categorización de ser el período en que más empresas se constituyeron, también fue la década en que más empresas se disolvieron, ya que de las 62 que se liquidaron de 1970-2000, 52 se cerraron solamente en este periodo decenal, es decir, el 83.85%, pues en los setenta sólo lo hicieron cuatro (4) empresas, para un total de 6.44 % y en los ochenta aparecen registradas como disueltas seis (6), para un 9.68% sobre el total de empresas liquidadas (Ver Anexo 5 y Gráfico 7). Además de lo anterior, sólo tres (3) corresponden a empresas liquidadas en los municipios, una (1) para El Banco, una (1) para Ciénaga y la otra para la localidad de Zona Bananera, con lo cual es claro que 59 de esas 62 industrias disueltas y liquidadas en el Magdalena corresponden al Distrito de Santa Marta.

No está de más mencionar que la información obtenida en la Cámara de Comercio de Santa Marta corresponde a la clasificación de tres dígitos establecidos en su época por el Código CIIU, distribuidas por subsectores del sector industrial.

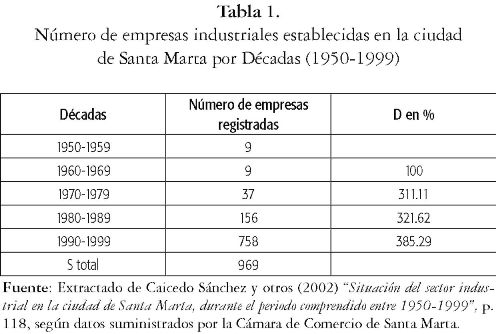

De acuerdo con una investigación adelantada en el 2002 por unos estudiantes de la Universidad del Magdalena, para optar el título de Administradores de Empresas, y denominada "Situación del sector industrial en la ciudad de Santa Marta durante el periodo comprendido entre 1950-1999", denotan con precisión que para la década de los cincuenta, según información suministrada por la Cámara de Comercio, habían registradas solamente para Santa Marta nueve (9) empresas de tipo industrial (Ruiz Rocha et al., 2000, pp.116-134)

Esta constante numérica se mantuvo durante la década de los sesenta, es decir que durante 20 años no hubo crecimiento económico a partir de la creación de empresas industriales en Santa Marta; sin embargo, como se había especificado anteriormente, con base en el primer censo industrial de 1945 donde tuvo una alta participación la Contraloría General de la República para el impulso y realización del mismo, en esta zona del país se registraron 133 establecimientos y de acuerdo con Instituto Geográfico Agustín Codazzi (1973), según información consignada en la Monografía del Departamento del Magdalena, en 1969 ya existían en esta región del país 130 establecimientos, lo cual denota así una amplia brecha y/o diferencia abismal entre lo planteado por las estadísticas oficiales y lo que reposa en la Cámara de Comercio de Santa Marta, de ahí que no se puede pasar por alto, hacer tal salvedad, ya que de acuerdo con la manera como se han presentado las cifras pueden registrarse incongruencias en las mismas, que darían al traste con los resultados de esta investigación.

Los titulantes manifiestan que para la década del setenta habían 37 empresas industriales, para el decenio de los ochenta 156 y para los noventa 758, lo cual deja ver una sumatoria total de 969 establecimientos industriales constituidos sólo en Santa Marta, entre 1950 y 1999 (Ver tabla 1).

Datos que a pesar de contar con igual fuente que la nuestra, o sea, la Cámara de Comercio de Santa Marta, presenta diferencias sustanciales, pues según nuestros cálculos en la década del setenta se constituyeron 34 empresas en el departamento del Magdalena, de los cuales 28 corresponden a Santa Marta, dos (2) a Fundación y una empresa en Ciénaga, Aracataca, Pueblo Viejo y Bogotá, lo cual concuerda en cifras en este periodo decenal, porque según Ruiz Rocha y otros (2002) para los años setenta existían 37 empresas en Santa Marta y al desglosar las 28 empresas de Santa Marta constituidas en nuestros cálculos y al agregarle las nueve (9) que procedían de la década del sesenta, según su investigación, da un total de 37 empresas, pero de aquí en adelante los resultados son disímiles.

Esto refleja falencias en las metodologías para el procesamiento de los datos o, en su momento dado, en el suministro de la información por parte de las entidades encargadas de manejarlas que, para nuestro caso, es la variable de mayor preponderancia para estos análisis y estudios, pues de ahí se marcan notables diferencias en los resultados. Es el caso del subsector de confecciones que para la década del noventa, según Cámara de Comercio, se constituyeron 208 empresas de este tipo. Al consultar la misma fuente sobre este aspecto en particular, ésta nos ilustra acerca de la creación de empresas no sólo la década del noventa en cuanto a confecciones, sino desde la creación misma de la Cámara de Comercio hasta la presente, y solamente se han creado 71 empresas de fabricación de prendas de vestir, exceptuando calzado, de las cuales únicamente cinco son personas jurídicas (cuatro de Responsabilidad Limitada y una empresa Unipersonal) y el resto aparecen registradas como persona natural, lo cual explica el origen de la sobredimensión en las cifras reflejadas anteriormente e ilustradas en la Tabla 1.

Sólo por mencionar algunos antecedentes de la temática, en la década del 50, de las nueve (9) empresas industriales registradas, tres (3) estaban ligadas a la producción de alimentos, excepto bebidas, tres (3) del subsector imprentas y editoriales, una (1) de bebidas y dos (2) consideradas como otras industrias.

En el decenio de los sesenta se siguió presentando un lento desarrollo industrial; aunque persistieron las nueve empresas, se notó un cambio trascendental en la forma de operar sus actividades, ya que en este periodo aparecieron otros estilos y/o el nacimiento de empresas de nuevos subsectores y la disminución de algunos ya tradicionales que venían imperando en la economía regional del Magdalena y Santa Marta, pues éstas ya se encontraban clasificadas de la siguiente manera: dos (2) eran del subsector de productos alimenticios, excepto bebidas, tres (3) fábricas de objetos de barro, loza y porcelana, dos (2) de fábricas de maderas excepto muebles, una (1) del subsector de plásticos y la otra de imprentas y editoriales.

La explicación de lo anterior puede estar en que en los años cincuenta el Magdalena presentaba muchas limitaciones de tipo social y tecnológico, empezando por la escasez de fuentes de energía, la cual, en palabras de Ruiz Rocha y otros (2002), "merma cualquier producción industrial". Sumado a ello, la precariedad de la infraestructura vial y de logística, de los medios de comunicación, etc., imposibilitaba el flujo comercial entre los pueblos, además que su escasa población de 37.005 habitantes en la cabecera municipal para Santa Marta, no demandaba de altos índices de consumo y por tanto de bienes y servicios industriales.

Pero quizás lo más importante son dos factores que, incluso, desde la época de la Colonia han afectado al magdalenense: uno, en palabras de Alarcón (1995), es el apego que sienten sus cohabitantes por las finanzas públicas, ya que en ella tienen su sostén y su quehacer cotidiano, por lo cual dejan de lado la iniciativa privada por trabajar particularmente y labrar su propio destino empresarial, pues por tradición, costumbre o cultura siempre ha estado la relación directa del oriundo de esta región en el sustento derivado de los ingresos procedentes de la administración pública.

Y tal vez como segunda variable, la falta de capacitación, por cuanto para esta época aún no existía la presencia de un establecimiento de educación superior que cubriera ese vacío y brindara ese espacio que el entorno social y económico estaba necesitando, lo cual refleja una vez más la falta de gestión de sus gobernantes hacia el crecimiento y desarrollo de la región, pues la Universidad del Magdalena, como tal, sólo nace a la luz pública en 1962 como una opción tecnológica, pero sus primeros egresados se presentaron prácticamente a finales de la década del sesenta y comienzos del setenta.

Hecho que se evidenció con la carencia de profesionales universitarios en la mitad del siglo XX y, peor aun, los pocos que existieron se capacitaron por fuera de la región, ya fuera en las ciudades del interior del país o en el exterior, quienes luego, al regresar a la ciudad, ya graduados en las diferentes áreas del saber, no daban abasto para satisfacer las demandas empresariales, porque a su regreso ya tenían asegurado un trabajo, no en su campo de desempeño profesional, sino un puesto en la dirigencia política regional, porque económicamente hacían parte de la "clase alta" de la sociedad local. A los demás, como era la regla axiológica y ortodoxa y/o costumbrista, se les imposibilitaba debido a que en su mayoría pertenecían a la laya obrera o media del departamento y como dijera Carlos Dávila (2002, p.18) teniendo en consideración la estrecha relación que existe entre empresariado y política: "para entender la lógica de la conducta empresarial en el acrecentamiento de su capital político, se debe evaluar sus consecuencias y precisar las diferencias entre un empresario insertado en la política y un político que además hace negocios". (Dávila, 1986).

Situación que a la postre originó improductividad e ineficiencia administrativa, de ahí los malos resultados en la gestión y formulación de políticas de desarrollo, pese a que en el ámbito nacional existieran medidas gubernamentales que ayudaron al crecimiento industrial del país, como fueron las reformas arancelarias de 1950 y 1959, que como objetivo primario tenían la de proteger la industria nacional, especialmente la de ciertos subsectores que trabajaran el papel, el carbón, los químicos, entre otros, los cuales en términos textuales de Ruiz Rocha y otros (2002) "ninguno pertenecía al Magdalena y Santa Marta, por una sencilla razón, nuestra industria era muy doméstica y la economía aún vivía la economía de la bonanza bananera, que a pesar de la crisis de la Segunda Guerra Mundial volvió a repuntar después de los 50".

La década de los sesenta siguió presentando un lento desarrollo industrial, a pesar del incremento poblacional de 120% en Santa Marta, que de 47.354 en el censo de 1951 se pasara a 104.471 en el censo de 1964. No obstante, las políticas nacionales para el fortalecimiento de la industria sólo beneficiaron a los empresarios del interior del país, ya que no compaginaban localmente por cuanto única y exclusivamente estaban destinadas a favorecer ciertos tipo de industrias que en el Magdalena no se encontraban (Ruiz et al., 2002, p.120). A esto se le sumaba el hecho que el empresario magdalenense todavía no encontraba una fuente de subsistencia y de negocios diferentes a la administración pública, la ganadería y el banano; al mismo tiempo nunca se interesó por la diversificación de sus productos; inversiones tradicionales que de por sí traían en la sangre, ya que por lo regular era heredado de sus ascendientes de generación en generación.

Ya en el periodo que nos compete, la década del setenta como objeto de estudio, muestra un repunte circunstancial, básicamente dado por las medidas gubernamentales que se habían implementado en las décadas anteriores, entre ellas las que se efectuaron a consecuencia del modelo de industrialización derivado por la sustitución de importaciones, que restringía en el comercio exterior la importación de ciertos productos para fortalecer la industria local. Además, la infraestructura vial y de servicios públicos comenzó a presentar una sustancial mejora, lo cual dio con síntomas de avances en los indicadores sociales, como fue el caso del analfabetismo que de 12.54% que se registraba en los años sesenta, pasó a 8.3% en el periodo decenal de los setenta (DANE, 1994).

A lo anterior se suma lo dicho por Arzuza y Martínez (2004) sobre la procedencia masiva de inmigrantes originarios de los departamentos del interior del país, quienes huyendo de los problemas acaecidos por la violencia, al buscar seguridad familiar y nuevas oportunidades de negocios, vieron las bondades que brindaba la zona y se radicaron en esta región. Es el caso de los santandereanos y antioqueños; Frank Safford (1965), Roger Brew (1977), Cruz Santos (1979), E. Sáenz (1992), E. Santa (1994) intentan comprender la consolidación del empresario foráneo y su transcurrir histórico, buscando explicaciones a un conjunto de eventos marginales (Teoría de la Marginalidad), pues estos con su mentalidad de trabajo independiente y de fomento por el espíritu empresarial le imprimieron una alta dosis de emprendimiento al departamento, ayudándole con ello, directa e indirectamente, en su crecimiento económico y social, dado primordialmente por la constitución de nuevas empresas y los nuevos puestos de trabajos que se crearon.

Además de esto, ya comenzaban a darse los primeros frutos de los nacientes egresados de la Universidad Tecnológica del Magdalena, que aún conservaba la característica de ser la única alternativa de educación superior en la región, y quienes al verse desempleados por la carencia de empresas donde trabajar, se vieron obligados a montar sus propios negocios, los cuales principalmente estaban proveídos en aspectos agropecuarios, madereros, de alimentos y de agroindustria.

De acuerdo con Ruiz y otros (2002) en esta década se desplegó un crecimiento vertiginoso del 311.11%; datos que, a nuestro juicio, están excesivamente sobredimensionados, teniendo en cuenta que los cálculos arrojados en esta investigación, el renglón económico sí tuvo un valioso crecimiento, pero solamente del 188.89% en cuanto al sector y del 8.55% en función de las nuevas empresas constituidas del periodo objeto de estudio (Ver Anexo 2).

En lo que sí se concuerda es en que las empresas de alimentos regían las estadísticas, seguidas por las industrias de maderas y productos de madera, excepto muebles; fabricación de prendas de vestir, excepto calzado; otras industrias, industrias de bebidas y en su orden, las imprentas, editoriales e industrias conexas, alimentos diversos para animales y otros; fabricación de productos plásticos, industrias del cuero y productos y sucedáneos del cuero; fabricación de sustancias químicas industriales, construcción de maquinarias, exceptuando las eléctricas, y fabricación de otros productos químicos.

Es importante mencionar que en este decenio se da el surgimiento en el Magdalena de nuevos subsectores industriales, que hasta ahora eran inexplorados, verbigracia, la fabricación de sustancias químicas industriales, la construcción de maquinaria no eléctrica y la fabricación de otros productos químicos. Estas empresas en su mayoría se constituyeron debido al boom que se generó con la puesta en marcha de la Zona Franca Industrial en Santa Marta a fines de la década del setenta, hecho que facilitó su instalación por las comodidades y beneficios que brindaba y al final hizo que entre 1979 y 1990 se situaran 21 organizaciones básicamente de tipo industrial, de las cuales el mayor porcentaje de empresas ubicadas en la Zona Franca de Santa Marta se concentró en las fábricas metalmecánica con el 28.58 %, es decir, seis (6) de ellas, siguiendo en su orden las empresas de servicios y la fabricación de autopartes con el 14.29%, equivalente a tres (3) empresas de cada una de ellas; y las nueve (9) restantes de una (1) empresa por subsector, o sea, el 4.76% por empresa, así: agroindustrial, fabricación de muebles, confecciones y textiles, calzado, fabricación de prendas de vestir, fabricación de telas, manufacturas, reparación de maquinarias y equipo petrolero (Zona Franca Industrial de Santa Marta, 2000; Ruiz et al., 2002).

El párrafo anterior muestra ya una diversificación de nuevos productos fabricados en Santa Marta, y se observa la aparición de nuevos subsectores y de inversión extranjera. Es el caso de la fabricación de telas y calzado, empresas que en su mayoría eran oriundas del interior del país y en algunos casos del extranjero, como fue la multinacional Teching International, de capital argentino, dedicada primordialmente a la reparación de maquinaria pesada, entre otras actividades.

Siguiendo con la década de los ochenta entran en funcionamiento cuatro (4) nuevos subsectores industriales; yacen aquí manufacturas de construcción de equipos de transporte con una (1) empresa, fábricas de productos metálicos, exceptuando maquinaria y equipo, con dos (2) establecimientos, industrias básicas de hierro y acero con una (1) y fabricación de vidrios con tres (3) empresas.

Una explicación de esto es el aumento acelerado del consumo de bienes y servicios que demandaba la población del Magdalena, ya que, en el caso de Santa Marta, la población tuvo un incremento del 43.24%, puesto en el censo de 1973 tenía 152.325 habitantes y a comienzos de los ochenta según el DANE registraba 218.205 habitantes, lo cual, en palabras de Ruiz Rocha y otros (2002), "nos hace pensar también en un incremento en la demanda de productos y servicios que se ve reflejada en la 50 empresas de alimentos establecidas y las 24 de prendas de vestir; además, Santa Marta venía prestando avances en su infraestructura de servicios públicos, pero que todavía eran incipientes e insuficientes".

Además, en materia de servicios públicos, según Ruiz Rocha y otros (2002), en Santa Marta la energía eléctrica presentaba el siguiente número de suscriptores:

• En el sector residencial: 36.004 suscriptores

• En el sector industrial: 153 suscriptores

• En el sector comercial: 5.605 suscriptores

En materia de acueducto:

• El sector residencial: 31.473 suscriptores

• El sector industrial: 25 suscriptores

• El sector comercial: 1.804 suscriptores

En lo que a alcantarillado se refiere:

• El sector residencial: 19.975 suscriptores

• El sector industrial: 13 suscriptores

• El sector comercial: 810 suscriptores

Esto demuestra realmente lo bajo en cobertura de servicios públicos que tiene el Magdalena, eso sí, si esos son los datos que ilustró la capital, que es donde se supone hay un mayor grado de industrialización, qué se espera para los demás municipios del departamento que en muchos de los casos son zonas rurales, que aún no cuentan con tales servicios, y en segunda instancia, también demuestra con cifras insignificantes el bajo consumo industrial, de ahí el retraso y letargo empresarial que en materia de industria ha caracterizado al Magdalena.

Comprobando además que para esta época la calidad de vida del samario continuaba en espacios de precariedad, pues 71.494 personas vivían con sus necesidades básicas insatisfechas, o sea el 6.57% del total nacional y el 33.1% en el ámbito local, lo que equivale a 215.900 personas aproximadamente en el departamento del Magdalena (Ruiz et al., 2002).

De otro lado, no se puede dejar pasar un aspecto importante en materia educativa y es el hecho de que, ya para esta época, en la ciudad de Santa Marta entró a regir la primera iniciativa privada de educación superior, como fue la Universidad Cooperativa de Colombia, cubriendo así un vacío profesionalizante en las actividades de gestión, el comercio exterior y de fomento hacia el emprendimiento que el departamento necesitaba, además que para la época también se presentó el retorno masivo de otros profesionales que venían procedentes de universidades especialmente de Barranquilla y Cartagena.

Además, se seguía conservando una gran demanda por las carreras afines al campo o aspectos agropecuarios en la Universidad del Magdalena, como fue la Ingeniería Pesquera y los programas de Economía Agrícola que para 1980 contaba ya con 210 alumnos matriculados, Ingeniería Agronómica con 434 estudiantes y Administración Agropecuaria con 200, lo cual refleja la vocación del magdalenense hacia las actividades agrícolas, de ahí el abanderamiento dentro del sector industrial en el Magdalena del renglón de fabricación de alimentos.

Sobre el segundo renglón industrial más importante en el Magdalena, el de las editoriales, imprentas e industrias conexas, tal vez su desarrollo se explique en lo que Rafael Vesga (1990, pp. 164-209) denominó como "el ejemplo idóneo del tipo de exportaciones que el país desea estimular, por las condiciones aptas para aprovechar con agilidad las ganancias en competitividad en los mercados internacionales, y con amplias posibilidades de crecimiento", puesto que las exportaciones de productos editoriales y de las artes gráficas adquirieron una importancia especial en Colombia durante la década de los años setenta y ochenta.

Según el Banco de la República (1989), las exportaciones del sector gráfico aumentaron de US$71 millones en 1980 a US$102 millones en 1990, con una tasa promedio de crecimiento de 4.1% en el periodo, mientras que el total de las exportaciones manufactureras creció a una tasa anual de 1.8%, pasando del total de las exportaciones nacionales del sector industrial de 7.5% a 9%, lo cual significa que para dicho periodo se convirtió en el cuarto renglón del sector industrial en cuanto a exportaciones.

Jaramillo y Millán (1990), en cálculos elaborados para el Departamento Nacional de Planeación y presentados para el Plan Nacional de Economía Social, denominado "Las exportaciones colombianas de productos gráficos 1988-1989", enseñan que la agrupación "imprentas, editoriales e industrias conexas", es el único renglón industrial que para el periodo de 19741985 aumenta la participación relativa de las exportaciones sobre el valor de la producción; esta relación pasa de 5.3 % en 1974 a 7.5 % en 1985, mientras que para el total del sector industrial la relación baja de 6.3 % a 3.2 % entre los mismos años.

La importancia de la industria gráfica del Magdalena en las exportaciones nacionales de este subsector, como anota Vesga (1990), radica básicamente en que estas cifras incluyen la exportación de las cajas de cartón; este porcentaje es bastante significativo si se tiene en cuenta especialmente la fabricación de las cajas utilizadas para el empaque de las exportaciones del banano que para la época que se referencia, según Bonet (2000), en Colombia alcanzó mucho dinamismo.

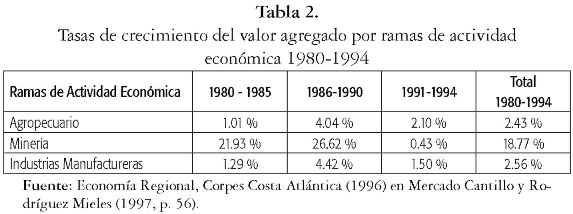

No obstante, Mercado Cantillo y Rodríguez Mieles (1997, 58-79) argumentan que el sector industrial de la región Caribe, entre 1980 y 1994, se expandió en un 2.56% cifra inferior al promedio nacional si se tiene en cuenta que éste durante el mismo periodo estuvo alrededor de los 3.44% y más precisamente entre los primeros años de la apertura 1990-1993, cuando se presentó la desaceleración industrial que afectó vertiginosamente la economía regional confrontados con los índices nacionales, ya que la producción industrial promedio a nivel nacional cayó del 4.48% anual entre 1985-1990 al 3.73% anual entre 1990-1994, mientras que la caída para la Costa en los mismos periodos fue 4.42% anual entre 19851990 a 1.59% por año entre 1990-1994.

La poca participación y decadencia del sector industrial en la Costa está sopesado primordialmente en que la estructura productiva que muestra la región costeña ilustra un claro y pronunciado desbalance por su alta dependencia hacia la agricultura y la ganadería, y más recientemente en el periodo comprendido entre 1980 y 1994 la minería en los departamentos de la Guajira y Córdoba para la década de los ochenta y Cesar para el decenio de los noventa (Econometría S.E.I, 1996), circunstancia que según el Corpes Costa Atlántica (1996, p.5), se debe a la poca diversidad que el sector industrial puede atribuir y a la pobreza de infraestructura tecnológica. El cambio tecnológico para la Costa en el periodo comprendido entre 1974 y 1979 creció sólo el 0.6%, mientras que en la década de los ochenta este indicador fue negativo, y mostró una leve mejoría en 1990 y 1991, tiempo en el cual creció a 0.9%, lo que aún, según Mercado Cantillo y Rodríguez Mieles (1997, p. 55), no deja de ser insuficiente, ya que entre 1974 y 1991 el indicador a que se hace alusión no superó el 0.2% en promedio.

Además, con base en que "Una nación desarrollada normalmente presenta un peso de su industria del orden del 30% o más, del 9% o menos para la agricultura y el resto en servicios" (Corpes C.A, 1996, p. 5), el Atlántico tiene una condición o estructura semejante, con la adicional característica de ser el único departamento en poseer una industria diversa; se le acerca Bolívar, pero con un cluster industrial petroquímico y de alimentos (Mercado et al., 1997, p. 54), mientras que en el Magdalena y en gran parte la región Caribe colombiana, como se ha dicho antes, estos parámetros son totalmente opuestos, pues imperan fundamentalmente, y a la vez con un alto porcentaje, los índices agropecuarios (Econometria, 1996).

Otros factores obstructivos del desarrollo empresarial del Magdalena, en cuanto a manufactura, podrían explicarse en un saturamiento del sector debido a la poca diversidad industrial y a la rigidez fiscal impuesta por parte de las autoridades municipales que no permiten la llegada de capitales de otros departamentos, y mucho menos extranjeros, lo que repercute como impacto negativo cada vez más en su atraso, hechos que no convienen si se desea mirar hacia el exterior para aprovechar las ventajas de localización, pues se hace imperioso reorientar las actividades productivas hacia un auge exportador.

Esto supone indudablemente que el sector debe desarrollarse tanto tecnológicamente como científicamente, ya que como modelo económico el Magdalena viene viviendo una serie de procesos preocupantes, como es el caso del embotellamiento de su estructura, la falta de interés por exportar su producción y el abandono a desarrollarse en infraestructura y logística vial, de transporte y portuaria (Mercado Cantillo & Rodríguez Mieles, 2002, p. 27).

Hechos que al analizar el concepto de desarrollo económico, y al tenor de lo anterior, implica el mejoramiento no sólo de la infraestructura, sino también de la redistribución de los ingresos que se generan en las diferentes actividades productivas; redistribución que se ha de extender en inversión social, mejoramiento de los niveles de vida, salud, educación, vivienda y demás servicios, con el fin de que quede definido el desarrollo como el proceso de cambio social que tiende a superar las actuales estructuras de desequilibrio social del país.

Tareas que al pensar en crecimiento económico ligado a los planes de desarrollo del Magdalena y Santa Marta presentan aún debilidades mayúsculas, cuyo fortalecimiento a corto plazo no podría alcanzarse siquiera por medios de cartomancia o ufologías, ya que, según la investigación realizada por Ruiz y otros (2002), las empresas manufactureras del Magdalena siempre se han perfilado por ser industrias que carecen de tecnología avanzada, tanto en procesos como en maquinaria sofisticada, instrumentos de trabajo que marcan la pauta para ser competitivos en el exterior y, como dijeran Botero y otros (1992) en "Neoliberalismo y subde-sarrollo; un análisis crítico de la Apertura Económica", pasar de una estrategia de desarrollo sobre la base de producir para el mercado interno a una que se fundamenta en producir para la exportación, es un cambio evidente de un modelo económico proteccionista a uno realmente librecambista.

Ya para terminar, es necesario expresar que el propósito de este trabajo no es demeritar al magdalenense; por el contrario, lo que se quiere es despertarlo y hacerle ver la realidad del contexto y las consecuencias funestas a las que puede enfrentarse si no se desarrolla y más cuando todos estos preceptos, después de ser implementados, tienden a mejorar la productividad, la eficiencia y la eficacia de la industria, permiten enfrentar la competencia externa, y por ende, generar de esta manera la posibilidad de modernización industrial (Mercado, 1997, p. 34), hechos que requieren en su máximo resplandor la participación de todos, especialmente la gestión de las instituciones y sus gobernantes y/o dirigentes.

1 Para ello también ver las cifras que enseña el Departamento de Planeación Nacional (2002) en el documento "Información Básica Departamental - Magdalena" Mes de octubre. Bogotá D.C. pp. 4-74.

2 Según resumen del segundo censo industrial del Departamento Administrativo Nacional de Estadísticas en Anuario General de Estadísticas, 1955, Bogotá, 1956, pp. 420-421.

3 Esta afirmación se soporta en los relatos hechos por los autores en el libro El rezago de la Costa Caribe Colombiana, Calvo Stevenson y Meisel Roca (Eds.), patrocinado por el Banco de la República, Fundesarrollo, Universidad del Norte y Universidad Jorge Tadeo Lozano Seccional del Caribe. Meisel, ¿Por qué perdió la Costa Caribe el Siglo XX? En el primer párrafo enfatiza tajantemente: "En la actualidad los departamentos de la costa caribe Colombiana constituyen la región más pobre del país. Ello se refleja tanto en un ingreso per-capita más bajo, como en menores niveles de cobertura de los servicios públicos, de la infraestructura de comunicaciones y de la educación, entre otros indicadores económicos y sociales" (p. 69).

4 Al analizar la trayectoria de los últimos PIB regional que elabora el DANE de los departamentos del la costa con algunos del interior del país, en ciertos casos, estas diferencias resultan unas brechas abismales, que no tendrían siquiera discusión de comparación. Es el caso de los departamentos del Magdalena y Sucre que se encuentran en últimos escaños del escalafón nacional frente a Cundinamarca o Antioquia, que son líderes en el ranking nacional de ingresos per-cápita.

5 Afirmación también estudiada por Theodore E. Nichols (1973, 225-236) en su libro Tres puertos de Colombia; aunque fue una postura fuertemente criticada por autores como Frank Safford (1965), Miguel Urrutia en 50 años de desarrollo en Colombia y por Kenneth Loewy Núñez (1999) en los comentarios precisamente hechos al artículo de Rodolfo Segovia "Hacia un modelo para la industrialización de la costa Caribe", en el libro El rezago de la costa Caribe Colombiana.

6 Datos obtenidos del Primer Censo Industrial realizado en 1945, los cuales fueron dados a conocer en los trabajos de José A. Ocampo y Oscar Rodríguez. En: Abello Vives, et al (2000) Estructura..., p. 8.

7 El sector agropecuario incluye las empresas camaroneras de Cartagena y las empresas bananeras del departamento del Magdalena, que aparecen registradas en las Cámaras de Comercio locales, que aunque realizan sus actividades comerciales en las ciudades, sus procesos productivos son fuera del perímetro urbano de estas (Nota de pie de página original estipulada por los autores que se referencian).

8 Trabajo que fue presentado en el 2° Simposio sobre la Economía de la Costa Caribe: Las ciudades portuarias como polos de crecimiento, realizado en Cartagena los días 5 y 6 de octubre de 2000.

Referencias

Abello Vives, A., Parra Díaz, Elizabeth y otros (2000). Estructura industrial del Caribe colombiano 1974-1976. Cartagena: Coedición del Observatorio del Caribe Colombiano, Universidad del Atlántico y Dupont de Colombia, p. 6. [ Links ]

Aguilera Díaz, Maria M. & Alvis Arrieta, J. L. (2000, noviembre). Perfil socioeconómico de Barranquilla, Cartagena y Santa Marta (1990-2000). Cartagena: Universidad Jorge Tadeo Lozano, Seccional del Caribe. Departamento de Investigaciones, p. 10-11. [ Links ]

Alarcón Meneses, L. (1995, diciembre). Rentas y finanzas públicas en el Magdalena durante el Régimen Federal 1857-1886. Revista Huellas 45, Universidad del Norte, p. 1-29. [ Links ]

Alvis Arrieta, J. (1999, septiembre). Desarrollo regional, finanzas e inversión pública: el caso de la Costa Caribe. Cartagena: Universidad Jorge Tadeo Lozano Seccional del Caribe. Departamento de Investigaciones, 4. [ Links ]

Arzuza Buelvas, M. C. & Martinez Polania, J. (2004). Marco institucional formal de la creación de empresas en Barranquilla y Cartagena. Tesis de grado, Maestría en Administración de Empresas de la Uninorte. Barranquilla,28. [ Links ]

Banco de la República (1989, agosto). Las exportaciones no tradicionales y las políticas para su desarrollo. Revista del Banco de la República, 742. [ Links ]

Brew, R. (1977). El desarrollo Económico de Antioquia desde la Independencia hasta 1920. Bogotá: Banco de la República. Archivo de la Economía Nacional. [ Links ]

Bonet Moron, J. (2000, abril). Las exportaciones colombianas de banano 19501998. Documentos de Trabajo Sobre Economía Regional, 14. Banco de la República, Cartagena. [ Links ]

Botero, L. y otros (1992). Neoliberalismo y subdesarrollo: Un análisis crítico de la apertura económica. Bogotá: El Ancora.

Caicedo Sanchez, L. J.; Marchena Acosta, Y. & Ruiz Rocha, A. (2002). Situación del sector industrial en la ciudad de Santa Marta durante el periodo comprendido entre 1950-1999. Trabajo de Grado para optar el título de Administrador de Empresas de la Universidad del Magdalena, Santa Marta, p.116-134. [ Links ]

Calvo Stevenson, H. & Meisel Roca, A. (1999). El rezago de la Costa Caribe colombiana. Cartagena: Banco de la República, Fundesarrollo, Universidad del Norte y Universidad Jorge Tadeo Lozano Seccional del Caribe. [ Links ]

Camara de Comercio de Santa Marta (2005). Base de datos sobre registro de empresas Santa Marta. [ Links ]

Cepal (1997). Determinantes de la Industria en Latinoamérica. Buenos Aires - Argentina, p. 18. [ Links ]

Conde, J. & Solano, S. (1993). Elite empresarial y desarrollo industrial en Barranquilla, 1875-1930. Barranquilla: Ediciones Uniatlántico. [ Links ]