Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPensamiento & Gestión

versão impressa ISSN 1657-6276versão On-line ISSN 2145-941X

Pensam. gest. n.29 Barranquilla jul./dez. 2010

La consolidación de estados financieros.

Análisis comparativo contable México-España

Consolidation of financial statements.

Accounting comparative analysis México-Spain

Eva Luz Espinoza Priego

evaluze@xal.megared.net.mx

Contadora Pública y Auditora, Universidad Veracruzana. Licenciada en Administración de Empresas, Universidad Veracruzana. Licenciada en Derecho, Universidad Veracruzana. Maestra en Administración Área Finanzas, Instituto de Investigaciones y Estudios Superiores de las Ciencias Administrativas. Doctora en Ciencias Económicas y Empresariales, Universidad Nacional de Educación a Distancia (UNED), Madrid, España. Académica de tiempo completo de la Facultad de Contaduría y Administración, Universidad Veracruzana.

Eira López Fernández

eira_fernandez@usa.net

Contadora Pública, Universidad Veracruzana. MBA in Public Service, University of Birmingham, UK. Ph.D. in Managemente Sciences, Escuela Superior de Administración y Dirección de Empresas - ESADE, Barcelona, España. Investigadora de tiempo completo, Instituto de la Contaduría Pública. Coordinadora del Doctorado en Gestión y Control. Miembro del Consejo Editorial de la UV.

María Pilar Acosta Márquez

pilar_acosta@usa.net

Licenciada en Informática, Universidad Veracruzana. Doctora en Ingeniería Multimedia, Universidad Politécnica de Catalupña, Barcelona, España. Investigadora de tiempo completo, Instituto de la Contaduría Pública. Candidata a Investigadora en el Sistema Nacional de Investigaciones (SNI-CONACYT).

Fecha de recepción: Febrero de 2010

Fecha de aceptación: Octubre de 2010

Resumen

Los mecanismos de consolidación aplicables a la agrupación de empresas variarán significativamente dependiendo del formato legal empleado y del país en que se apliquen. En una fusión, donde las compañías adquiridas se disuelven legalmente, se realizará la consolidación contable una sola vez. En los casos de adquisición de acciones, en los cuales las sociedades conservarán su personalidad jurídica independiente, serán aplicables diferentes métodos de consolidación y deberá realizarse dicho proceso cada vez que se requieran estados financieros consolidados ya sea para efectos financieros o legales, debiendo conservarse independientes los registros contables de todas las sociedades integrantes.

Palabras clave: Consolidación, grupo consolidado, compañía controladora, compañía asociada, compañía subsidiaria.

Abstract

The mechanisms of consolidation applicable to the grouping of companies will vary significantly following the used legal format and of the country in which they are applied. In a fusion, where the acquired companies dissolve legally, the countable consolidation will be realised a single time. In the cases of stocks acquisition, in which the societies will conserve their legal personality independent, they will be applicable different methods from consolidation and will have to be realised this process whenever required consolidated final statements. Those consolidated financial statements are required either for financial or legal purposes, having to conserve independent the accounting records of all the integral societies.

Keywords: Consolidation, consolidated group, controlling company, associated company, subsidiary company.

1. INTRODUCCIÓN

Los resultados financieros individuales de las sociedades que forman un grupo no proporcionan suficiente información sobre la situación financiera y el resultado de las operaciones de estas empresas en conjunto, por tal razón, ha sido necesario el desarrollo de la consolidación de estados financieros, para reflejar la operaciones del grupo de sociedades considerado como una entidad económica con dirección y control comunes; tales estados financieros informan a los diversos interesados (accionistas, acreedores, inversionistas, autoridades, administradores, etc.) sobre la posición financiera y el resultado de las operaciones del grupo, reconociendo la participación de los socios minoritarios.

En este artículo presentamos un análisis comparativo del proceso de consolidación de información financiera entre México y España, complementado con las normas internacionales de contabilidad vigentes aplicables al tema.

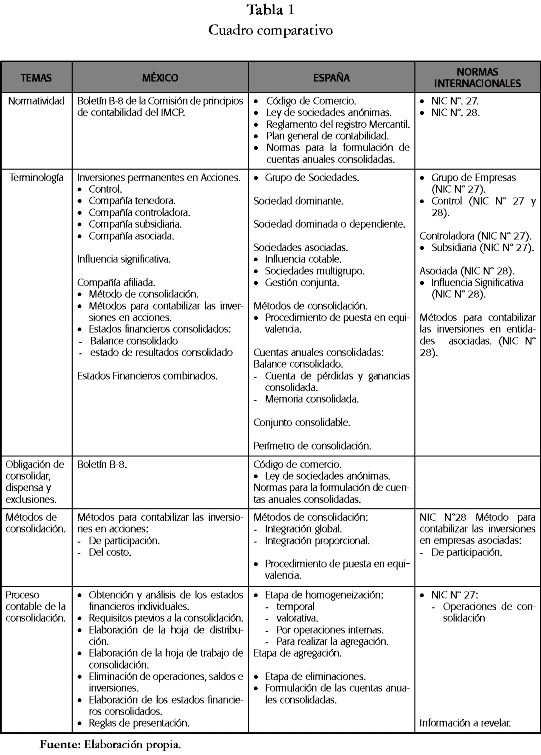

2. CUADRO COMPARATIVO

La agrupación de empresas como fenómeno económico origina la consolidación de los estados financieros (en México) y la formulación de cuentas anuales consolidadas (en España), específicamente en el ámbito mercantil-contable.

A continuación presentamos un análisis comparativo de aspectos relacionados con el tema, como son: normatividad relativa a la consolidación; terminología empleada; obligación de consolidar, dispensa y exclusiones; métodos de consolidación, y proceso contable de la consolidación (ver tabla 1).

3. INTERPRETACIÓN DE LOS ASPECTOS COMPARADOS

A continuación se presenta la interpretación de los aspectos comparados:

3.1. Normatividad relativa a la consolidación financiera

En México, no existe normatividad mercantil-contable para regular a los grupos de sociedades en lo relativo a la consolidación financiera; únicamente se cuenta con el Bo. B-8, emitido originalmente por la Comisión de Principios de Contabilidad del IMCP y actualizado por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF); dicho documento establece el tratamiento que debe darse a las inversiones permanentes en acciones.

En España, existe normativa mercantil-contable para regular a los grupos de sociedades en lo referente a la elaboración de las cuentas anuales consolidadas, constituida por: el Código de Comercio Español, adaptado a la Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea-BOE, 5-07-2007; el Plan General de Contabilidad; la Ley de Sociedades Anónimas; el Reglamento del Registro Mercantil y las Normas de Consolidación.

Ambos países observan la normativa internacional emitida por el IASB, a través de las:

a) NIC N.° 27, "Estados financieros consolidados y separados".

b) NIC N.° 28, "Inversiones en entidades asociadas".

3.2. Terminología empleada en la consolidación financiera

En México, el Bo. B-8 incluye un glosario de términos relacionados con el tema.

En España, las definiciones referentes a la materia se encuentran en las Normas de Consolidación.

Ambos países emplean términos que resultan equivalentes en su mayoría, aunque en algunos casos con diferentes alcances, como podemos apreciar enseguida:

• Grupo de sociedades

En la normativa mexicana no existen normas jurídicas que definan el grupo de sociedades, pero contablemente se da a entender que existe grupo cuando el Bo. B-8 define a los estados financieros consolidados como "aquellos que presentan la situación financiera de una entidad económica integrada por una compañía controladora y sus subsidiarias, como si se tratara de una solo compañía"; destaca de esta definición el mencionar la integración de una entidad económica distinta a sus participantes (controladora y subsidiarias), esta sería la referencia al grupo. También se hace referencia al grupo cuando se habla de estados financieros combinados, los cuales presentan la información financiera de las compañías afiliadas como si fuera una sola; entendiendo que existe afiliación entre compañías cuando "tienen accionistas comunes o administración común, con decisiones significativas".

Esta noción de grupo origina a las compañías: controladora, tenedora, subsidiaria, asociada y afiliada, dependiendo el empleo de cada término ya sea del control o de la influencia significativa que ejerza una sobre la otra, mediante la inversión en acciones o la administración común.

La normativa española define específicamente al grupo de sociedades en el artículo 1° de las Normas de Consolidación, haciendo mención a que se forma por una sociedad dominante y una o varias sociedades dependientes de ella; el mismo artículo precisa que este concepto es estrictamente para efectos de cumplir con la obligación de formular las cuentas consolidadas. López Alberts (2005, p. 38) opina que es meramente un instrumento que en ningún caso debe ser considerado como definitorio de responsabilidades jurídicas o creador de una nueva categoría subjetiva dentro del Código de Comercio español. Al respecto Álvarez Melcón (2006, p. 1) destaca que está pendiente la regulación de tales grupos en el ámbito del Derecho Mercantil, tanto en España como en los demás países de la Unión Europea en los aspectos de: "protección de los socios externos de los grupos de sociedades, protección de los acreedores, responsabilidad del grupo para efectos laborales [...]"

El IASB, a través de la NIC N.° 27, define al grupo de empresas exclusivamente formado por la controladora y sus subsidiarias. Respecto a las normativas comparadas (México, España e internacional) cabe hacer los siguientes comentarios:

a. La figura "grupo de sociedades" solamente es reconocida para efectos mercantiles-contables: en México, por el Bo. B-8 del IMCP; en España por el Código de Comercio Español y las Normas de Consolidación, y a nivel internacional por la NIC N.° 27 del IASB.

b. En México se menciona la consolidación y la combinación de estados financieros; en España se hace referencia a la consolidación, al igual que en las Normas Internacionales de Información Financiera.

c. En ambos países no existe una regulación mercantil de los grupos de sociedades en cuestiones como protección de los accionistas minoritarios o socios externos, protección de los acreedores y de otros agentes económicos con los que tengan relaciones jurídicas, como serían los trabajadores de dichas sociedades.

• Integrantes del grupo de sociedades

En México (Bo. B-8) integran grupo: controladora y subsidiarias (consolidan estados financieros), así como, tenedora y asociadas (combinan estados financieros).

En España (Art. 1°, Normas de Consolidación) el grupo se forma por una dominante y una o varias dependientes, denominadas también como: la primera, matriz o tenedora y las segundas, dominadas, filiales o subtenedoras. (Muñoz Merchante, 1995, p. 4)

La NIC N.° 27 señala que existe grupo entre una controladora y todas sus subsidiarias.

Los sujetos de la consolidación mencionados en las tres normativas son coincidentes, pues en todo ellos el grupo de sociedades se integra por una controladora o dominante y una o varias subsidiarias o dependientes.

• Controladora o dominante

La sociedad denominada controladora (en México) y dominante (en España) es sobre la que recae la obligación de consolidar, y en ambos países debe adoptar la figura de una sociedad mercantil; asimismo, los mecanismos que emplea para ejercer el control o dominio son: los derechos de voto y la facultad para nombrar los órganos de administración.

En México, el control se obtiene con el 50% o más de las acciones en circulación con derecho a voto, de la compañía emisora (Bo. B-8); en España el dominio se establece con la mayoría de los derechos de voto, sin señalar un porcentaje determinado, ya que tales derechos pueden ser poseídos directa o indirectamente (Arts. 2.1 y 3; Normas de Consolidación).

Tanto en el Bo.B-8 como en las NIC N.° 27 y N.° 28 se emplea el término control con similar connotación.

• Subsidiaria o dependiente

La sociedad denominada subsidiaria (en México) y dependiente (en España) debe presentar su información consolidada por conducto de su controladora o dominante, en cada caso: En México debe ser una sociedad mercantil; en España puede ser o no mercantil. En ambos países los mecanismos de control o dominación son los mismos, solo que en México para que una sociedad sea subsidiaria debe ser poseída por la controladora en el 50% o más de sus acciones en circulación con derecho a voto.

• Otras sociedades intervinientes

El Bo. B-8 (de México) incluye en el tema a las compañías tenedoras, asociadas y afiliadas; igualmente, España (Arts. 4 y 5, Normas de Consolidación) considera a las sociedades multigrupo y a las sociedades asociadas.

En México, las sociedades tenedora y asociadas están relacionadas entre sí porque la primera debe ejercer cierta influencia significativa sobre las segundas; tal dominio se presenta cuando la tenedora posee menos del 50% de las acciones en circulación con derecho a voto, o decide las políticas de operación y financieras de las asociadas.

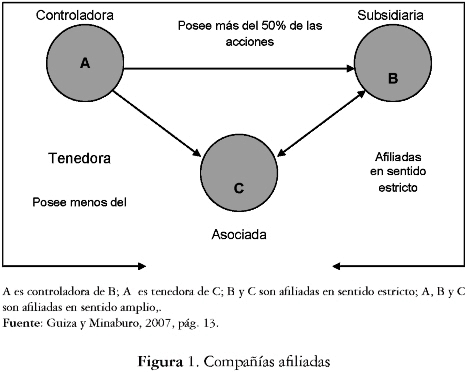

Las compañías afiliadas, lo pueden ser en sentido amplio (controladora, tenedora, subsidiaria y asociadas) y en sentido estricto (subsidiaria y asociada), como se muestra en la figura 1.

Las compañías tenedoras, asociadas o afiliadas, no participan en la consolidación sino en la combinación de estados financieros.

En España, para la elaboración de las cuentas consolidadas participan también las sociedades multigrupo y las sociedades asociadas.

Las sociedades multigrupo participan en la consolidación por ser gestionadas por una o más sociedades pertenecientes al grupo, reuniendo los requisitos señalados en el artículo 4 de las Normas de Consolidación; también se refiere a ellas el Código de Comercio Español en su artículo 47.1: "cuando una sociedad incluida en la consolidación gestione conjuntamente con una o varias sociedades ajenas al grupo otra sociedad, ésta podrá incluirse en las cuentas consolidadas aplicando el método de integración proporcional, es decir, en proporción al porcentaje que de su capital social posean las sociedades incluidas en la consolidación".

Las sociedades asociadas participan en la consolidación porque alguna o varias sociedades del grupo ejercen una influencia notable en su gestión, sin que lleguen a ser dominadas o dependientes y reuniendo los requisitos previstos en el artículo 5 de las Normas de Consolidación.

• Influencia significativa (gestión conjunta, influencia notable)

Los términos influencia significativa (en México), gestión conjunta e influencia notable (en España) son empleadas en ambos países para hacer referencia a los mecanismos de agrupación en que se apoyan las otras sociedades intervinientes en la consolidación.

En México, influencia significativa es la que ejerce la sociedad tenedora sobre la(s) asociada(s) y que las conlleva a combinar sus estados financieros (Bo. B-8), sin llegar a la consolidación de los mismos.

En España, la gestión conjunta está relacionada con las sociedades multigrupo y la influencia notable se vincula con las sociedades asociadas; siendo en ambos casos obligada la consolidación de cuentas, con fundamento en lo indicado por las Normas de Consolidación en sus artículos 4 y 5 respectivamente.

La NIC N.° 28 hace mención a la influencia significativa para destacar el poder que tiene la tenedora sobre la asociada, en función de la capacidad de la primera para intervenir en la toma de decisiones sobre la segunda, sin lograr el control; con esta norma coincide el Bo. B-8 al referirse a la contabilización de las inversiones en empresas asociadas.

Otros términos empleados

En el glosario del Bo. B-8 también se incluyen los conceptos de: inversiones permanentes en acciones, métodos para contabilizar las inversiones en acciones y estados financieros combinados; a ellos no hacen referencia las Normas de Consolidación.

Por su parte, las Normas de Consolidación incluyen dos términos que no encontramos en México: el conjunto consolidable y el perímetro de consolidación; ambos se relacionan con los sujetos de la consolidación.

3.2. Obligación de consolidar, dispensa y exclusiones

En ambos países se señala el deber de consolidar; en México, como un requerimiento contable (Bo. B-8), y en España, como una exigencia legal (Código de Comercio español, Ley de Sociedades Anónimas y Normas de Consolidación).

En España, se hace mención a la dispensa de la obligación de consolidar cuando: no se rebasen determinados límites financieros y administrativos, y que la sociedad dominante sea al mismo tiempo dependiente de otra sociedad; en ambos casos se deberán reunir requisitos legales.

El Bo. B-8 de México señala casos de exclusión; la excepción se funda en la falta de control sobre las subsidiarias por determinadas razones (subsidiarias en otros países o en procesos judiciales); en España, el artículo 43.2, del Código de Comercio, que establecía los distintos supuestos de exclusión de sociedades en las cuentas consolidadas ha sido derogado.

3.3. Métodos de consolidación financiera

En el Bo. B-8 mexicano no se menciona el método a seguir para consolidar la información financiera de los grupos de sociedades; la práctica contable consiste en agrupar las cuentas o partidas mediante el mecanismo de la integración total o global, con base en lo señalado en el párrafo siete del citado Boletín, que dice: "Los estados financieros consolidados se formulan mediante la suma de los estados financieros individuales de la controladora y todas sus subsidiarias, incorporándose el efecto de los asientos de consolidación".

Las Normas de Consolidación españolas señalan la aplicación de dos métodos de consolidación: el de integración global (para el grupo de sociedades) y el de integración proporcional (para las sociedades multigrupo), puntualizando en qué casos y cuál es el procedimiento a seguir para cada uno de ellos. También contemplan el procedimiento de puesta en equivalencia para la preparación de las cuentas anuales consolidadas de las sociedades asociadas, las sociedades dependientes que no consoliden por el método de integración global y las sociedades multigrupo a las que no se les aplique el método de integración proporcional.

Aunque en México no se especifican métodos de consolidación, la integración total o global de las partidas tiene similitud con el método de integración global de España, puesto que se pretende en ambos casos obtener como resultado final la integración de las partidas de las sociedades del grupo a un nivel del 100%. El método de integración proporcional, aplicable a las sociedades multigrupo de España, no tiene punto de comparación con México porque el equivalente en este último país a las sociedades multigrupo son las sociedades asociadas y éstas no consolidan su información financiera, solamente deben elaborar estados financieros combinados.

El Bo.B-8 señala dos métodos para contabilizar las inversiones permanentes en acciones: el método de participación y el método del costo. La NIC N° 28 reformada hace referencia al método de participación en el caso de la contabilización de inversiones en sociedades asociadas.

3.4. Proceso contable de consolidación

En México el proceso contable de la consolidación señalado en parte en el Bo.B-8, y complementado con la práctica contable, se integra por las siguientes etapas:

• Primera. Obtención y análisis de los estados financieros individuales de las sociedades integrantes del grupo; dichos estados deberán cumplir con los requisitos previos a la consolidación contenidos en los párrafos 11 a 16 del Bo. B-8 y observarán los lineamientos incluidos en la NIF A-1.

• Segunda. Elaboración de una hoja de distribución por cada subsidiaria, para unificar el nombre de las cuentas que integrarán los estados financieros consolidados, cuando dicha hoja sea necesaria.

• Tercera. Elaboración de la hoja de trabajo de consolidación para sumar los saldos contables de la controladora y los de cada una de las subsidiarias que integran los estados financieros consolidados.

• Cuarta. Eliminación de operaciones, saldos e inversiones para suprimir las partidas recíprocas que provengan de las operaciones realizadas entre las sociedades que forman el grupo.

• Quinta. Elaboración de los estados financieros consolidados, señalados como básicos para cualquier entidad económica, mismos que deberán cumplir con las reglas de presentación contenidas en el párrafo veinticinco del Bo. B-8.

En España, el proceso de formulación de las cuentas anuales consolidadas es señalado en las Normas de Consolidación, las cuales especifican la aplicación de cada método de consolidación y del procedimiento de puesta en equivalencia. Para los métodos de consolidación se desarrollan las siguientes etapas:

• Primera. Homogeneización para hacer coincidentes los criterios contables de la sociedad dominante con los criterios de las sociedades dependientes que integran el grupo de sociedades.

• Segunda. Agregación de las diferentes partidas que integran los balances y las cuentas de Pérdidas y Ganancias individuales, previamente homogeneizadas.

• Tercera. Eliminaciones, para depurar la totalidad de las partidas y operaciones vinculadas entre las sociedades del grupo.

• Cuarta. Formulación de las cuentas anuales consolidadas integradas por: el balance consolidado, la cuenta de Pérdidas y Ganancias consolidada y la memoria consolidada.

Hemos presentado un resumen del proceso de la consolidación financiera para cada uno de los países sujetos a comparación, con la intención de mostrar la coincidencia en cuanto al proceso contable en lo general; cada país en lo particular tiene sus diferencias, originadas en principio por la falta de normatividad en México y por la existencia de una regulación detallada y precisa en España.

La NIC N.° 27 , observada por ambos países, hace referencia a: requisitos previos a la consolidación (homogeneización), operaciones de consolidación (agregación y eliminaciones) e información adicional a revelar (en México con notas a los estados financieros y en España a través de la memoria consolidada).

4. CONCLUSIONES

La agrupación de empresas involucra una variedad de transacciones con diversos formatos, los más comunes son:

a. La fusión de compañías, caso en el cual sólo una de las empresas originales permanece en existencia legalmente y las demás se disuelven, la compañía que surge puede ser una de las agrupadas u otra recién constituida;

b. la adquisición del control legal por parte de una compañía mediante la compra de la mayor parte de las acciones con derecho a voto de otra u otras compañías, y

c. el ejercicio de una influencia significativa de una compañía sobre otras, al adquirir determinada parte de sus acciones con derecho a voto.

En el primer caso, sólo queda una compañía y las demás se disuelven y dejan de operar; en los dos últimos casos, todas las compañías permanecen legalmente (tanto la adquirente como las adquiridas), pero una es la controladora y otras las controladas o asociadas, según sea el caso.

Sin considerar la forma legal en que se lleve a cabo una agrupación de empresas, mediante tal mecanismo se habrá creado una nueva entidad (un grupo de sociedades) y respecto a ella deben elaborarse estados financieros consolidados.

Los mecanismos de consolidación aplicables a cada tipo de agrupación de empresas variará significativamente dependiendo del formato legal empleado y del país en que se apliquen. En una fusión, en la cual las compañías adquiridas se disuelven legalmente, se realizará la consolidación contable una sola vez; en los casos de adquisición de acciones, en los que las sociedades conservarán su personalidad jurídica independiente, serán aplicables diferentes métodos de consolidación y deberá realizarse dicho proceso cada vez que se requieran estados financieros consolidados, ya sea para efectos financieros o legales, y deben conservarse independientes los registros contables de todas las sociedades integrantes.

La consolidación de información financiera constituye uno de los problemas más complejos dentro de la contabilidad; para comprender plenamente su proceso es necesario entender el marco teórico de la agrupación de empresas así como los aspectos mecánicos involucrados.

Se requiere la consolidación de información financiera, siempre que se crea una entidad económica como resultado de la formación de grupos empresariales, aun cuando las compañías integrantes puedan conservar su identidad como empresas independientes, su información financiera será más significativa para propios y ajenos, al consolidar los estados financieros.

El proceso de consolidación se integra, básicamente, por una serie de procedimientos necesarios para reunir la información financiera de las empresas integrantes de un grupo y, aunque cada etapa requiere pasos específicos, sus objetivos globales son comunes: la combinación de las cuentas de activo, pasivo, capital contable, ingresos y egresos de las diversas compañías, así como los ajustes y eliminación de las cuentas recíprocas y de las transacciones realizadas entre compañías.

El manejo de la consolidación de estados financieros en México y España depende del modelo contable con el que se identifican. México adopta el modelo determinado por Inglaterra y Estados Unidos, denominado modelo angloamericano o británico-estadounidense; en dicho modelo, la contabilidad se define con base en las necesidades de sus usuarios principales (proveedores e inversionistas) y la normativa a la que se sujeta es emitida por grupos privados de expertos en normas de Contabilidad (IMCP a nivel nacional e IASB a nivel internacional). Por su parte, España aplica el modelo continental, empleado por la mayoría de las naciones europeas, en donde los países sostienen lazos estrechos con los bancos y el sistema contable se concentra en satisfacer las necesidades de información del gobierno y de la banca, con miras a dar cumplimiento a políticas macroeconómicas; además, son los legisladores quienes se encargan de elaborar las normas básicas a las que se deben sujetar los grupos empresariales para la elaboración de los estados financieros consolidados.

En ambos países, se observan la Normas Internacionales de Contabilidad (NICs) elaboradas por el International Accounting Standards Board (IASB) específicamente para la consolidación.

Referencias

Álvarez Melcón, S. (2006). Consolidación de estados financieros, Madrid: McGraw-Hill. [ Links ]

García Mendoza, A. (2005). Contabilidad avanzada. México: CECSA. [ Links ]

González, A. & Meléndez, J. M. (1996). Holding-compañías tenedoras, subsidiarias y asociadas. Aspectos financieros, México: Limusa. [ Links ]

Guiza, J. & Minaburo, S. (2007). El proceso de consolidación de estados financieros México: McGraw-Hill. [ Links ]

Instituto Mexicano De Contadores Públicos (IMCP) (2008). Normas de Información Financiera. México: I.M.C.P. [ Links ]

International Accounting Standards Board (IASB) (2008). Normas Internacionales de Información Financiera. [ Links ]

Kohler, E. (2006). Diccionario para Contadores. (4a. ed.). México: Limusa. [ Links ]

López Alberts, H. (2005). Los grupos de sociedades. Barcelona: CISS PRAXIS. [ Links ]

Martínez castillo, A. (2004). Consolidación de estados financieros. México: McGraw-Hill. [ Links ]

Martínez liñán, R. (2006). Consolidación y combinación de estados financieros y valuación de inversiones permanentes en acciones. México: I.M.C.P. [ Links ]

Muñoz Merchante, A. (1995). Consolidación de estados financieros. Madrid: U.N.E.D. [ Links ]

Código de Comercio español y leyes complementarias (2008). [ Links ]

Ley 43/1995 de 27 de diciembre, del Impuesto sobre Sociedades. [ Links ]

Leyl6/2007, de 4 de julio, de Reforma y Adaptación de la Legislación Mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea-BOE, 5-07-2007. [ Links ]

Ley de Sociedades Anónimas (2008). [ Links ]

Normas para la Formulación de las Cuentas Anuales Consolidadas. Real Decreto 1815/91, de 20 de diciembre, por el que se aprueban las Normas para la Formulación de las Cuentas Anuales Consolidadas. [ Links ]