Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPensamiento & Gestión

Print version ISSN 1657-6276On-line version ISSN 2145-941X

Pensam. gest. no.31 Barranquilla July/Dec. 2011

Metodologías de valoración de activos tecnológicos. Una revisión

Valuation methodologies of technological assets –A review–

Jaime Andrés Correa García

jaimecorrea@economicas.udea.edu.co

Contador Público. Especialista en Finanzas, preparación y evaluación de proyectos. Magister en Ingeniería Administrativa. Docente de tiempo completo del Departamento de Ciencias Contables, Universidad de Antioquia (Colombia).

Martín Darío Arango Serna

mdarango@unal.edu.co

PhD en Ingeniería Industrial, Magister en Ingeniería de Sistemas e ingeniero industrial. Profesor titular, Universidad Nacional de Colombia. Escuela Ingeniería de la Organización - Facultad de Minas.

Carlos Eduardo Castaño Ríos

carloscontaduria@gmail.com

Contador público, Universidad de Antioquia (Colombia).

Fecha de recepción: Enero de 2010

Fecha de aceptación: Julio de 2011

Resumen

La valoración de activos basados en tecnología ha venido cobrando fuerza a medida que la comunidad; especialmente las universidades se interesan por transferir sus activos derivados de procesos de investigación hacia el Estado y las empresas. Este artículo tiene como objetivo presentar las principales metodologías para la valoración tecnológica. Para ello, se realizó una importante revisión de bibliografía a través de artículos y libros de reconocidos autores sobre estos procesos especiales de valoración. Se concluye sobre la importancia de abordar estos temas en la comunidad investigativa y en particular el área de finanzas, con el fin de promover nuevas propuestas que integren aspectos cualitativos y cuantitativos, acordes con las necesidades contextuales de los objetos valorados.

Palabras clave: Metodologías de valoración, tecnología, capital intelectual, activos intangibles.

Abstract

The valuation of assets based on technology has been gaining momentum as the community; especially universities is interested in transferring their assets derived from the research process to the state and enterprises. This paper aims to present the main methodologies for technology assessment. For this, we conducted a review of important literature through articles and books by renowned authors on these special valuation processes. The conclusion was the importance of addressing these issues in the research community in the area of finance in particular, to promote new proposals that integrate qualitative and quantitative aspects, in keeping with the contextual needs of valued objects.

Keywords: Valuation methodologies, technology, intellectual capital, intangible assets.

1. INTRODUCCIÓN

La valoración de activos es un proceso que demanda el seguimiento de metodologías adecuadas y herramientas formales que posibiliten la medición razonable de su valor. La valoración de empresas y de activos financieros recogen gran parte de las principales metodologías de valoración que se encuentran en la literatura (Martin & Petty, 2001; Martín & Trujillo, 2000; Vélez, 2006; Fernández, 1999; Titman & Martin, 2009; Fernández, 2008 y Jaramillo, 2010) y que son llevadas a la práctica cotidiana de los negocios.

Entre tanto, la valoración de activos intangibles y, en particular, de aquel los que han sido producto de amplios procesos de investigación y desarrollo, en los que se destacan el talento humano, el conocimiento, el capital intelectual o activos basados en tecnología1, no han sido abordados con total contundencia por la teoría ni por aplicaciones reales en la práctica. El presente artículo, producto de la tesis de maestría "Diseño de una metodología de valoración para proyectos de transferencia tecnológica derivados de grupos de investigación. Caso aplicado a los grupos I + D+i de la Universidad de Antioquia", busca hacer una revisión sustanciosa de las principales metodologías planteadas por distintos autores para la valoración de tecnología, temática que se justifica desde la labor universitaria y empresarial, ya que diversas instituciones, como la Universidad de Antioquia y la Universidad Nacional de Colombia, están en la búsqueda de soluciones pragmáticas que permitan de manera sistemática la cuantificación y valoración de los resultados de investigación científica y de los programas de investigación y desarrollo. En este artículo se recopilaron metodologías para la valoración de tecnologías que dieran cuenta de aspectos como: la capacidad de generar flujos de efectivo (metodologías basadas en ingresos), el costo para su desarrollo (metodologías basadas en el costo), el valor comparado de mercado (metodologías basadas en el valor de mercado), el análisis cualitativo o híbridos entre las anteriores. De este modo, se tienen las referencias para el reconocimiento del valor de este tipo de proyecto de transferencia tecnológica universitaria tomando las últimas tendencias frente a la temática.

La metodología de revisión partió del abordaje del capital intelectual como el tema central que subyace a estos procesos de valoración y, posteriormente, una revisión estructurada de las principales metodologías de valoración presentadas por autores alrededor del mundo y tomadas de textos y bases de consultas disponibles en las universidades de afiliación de los autores. Luego, se presenta una síntesis analítica de cada una de las metodologías y al final se esbozan unas consideraciones que recogen de manera estructurada las principales conclusiones de esta revisión bibliográfica y sienta las bases para continuar con esta y nuevas líneas de investigación.

2. VALORACIÓN DEL CAPITAL INTELECTUAL

El Capital Intelectual de las organizaciones y de los grupos de investigación hace parte del gran conjunto de los activos intangibles que en la dinámica actual de la economía es relevante considerar pues cada vez toma más fuerza e importancia en las estructuras empresariales de la nueva economía.

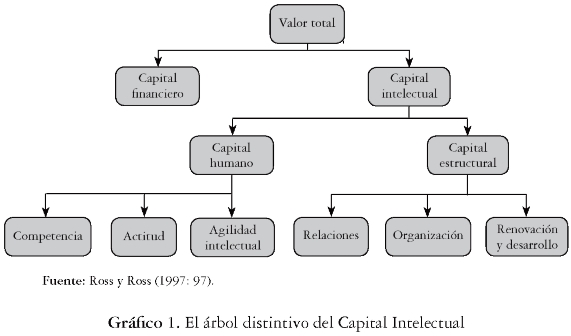

Entre tanto, al abordar el tema del capital intelectual no se evidencia uniformidad en la definición de este concepto. Una primera definición hallada sobre la temática manifiesta que el capital intelectual es un conjunto de competencias básicas distintivas de carácter intangible que permiten crear y sostener la ventaja competitiva. (Bueno Campos, 1998, citado en Malgioglio, 2001: 351). En este mismo sentido Ross y Ross (1997) plantean y enfatizan su trabajo sobre capital intelectual profundizando en los elementos cualitativos, aislando el análisis de lo financiero y se concentran en la explicación principalmente en dos componentes: el capital humano y el capital estructural. Bajo el primero se esboza la contribución que realizan las competencias, actitudes y agilidad intelectual en la formación del capital intelectual de la organización. En el segundo componente se hace énfasis en la organización, en las relaciones y en la renovación y desarrollo, lo cual configura una serie de elementos que permiten que la organización se estructure en función de la generación y gestión del capital intelectual.

La propuesta de Ross y Ross (1997) es bastante interesante porque plantea una estructura muy clara para el análisis del capital intelectual; además, bajo la generalización con la cual es abordada, se pueden presentar desarrollos y aplicaciones puntuales para los proyectos de transferencia tecnológica universitarios que, como se ha comentado, sobre el particular no hay claras evidencias publicadas al respecto.

El planteamiento de Ross y Ross (1997) en relación con el valor total de un proyecto o empresa denota dos grandes componentes a saber: capital financiero y capital intelectual. El primero de ellos responde a los componentes del valor de más fácil medición y cuantificación monetaria, valores que son obtenidos generalmente mediante la aplicación de metodologías tradicionales de valoración (métodos de los múltiplos, métodos contables, basados en creación de valor, principalmente). El capital intelectual atiende a elementos intangibles presentes en las organizaciones que soportan la obtención de los resultados financieros. La dificultad en relación con este segundo componente radica en la valoración de los elementos que lo integra.

El capital intelectual se considera generalmente como un determinante fundamental del valor de la empresa y como un elemento asociado estrechamente con la existencia de ventajas competitivas (Cañibano y otros, 1999, citado en Malgioglio, 2001: 351). Además, se encuentra que el capital intelectual lo constituyen todos los trámites y activos invisibles de la compañía (Ross & Ross, 1997: 58).

Se pueden evidenciar elementos comunes que se ponen de manifiesto como son: lo intangible y la posibilidad de generar una ventaja competitiva o, en otros términos, generar valor (Steward, 1997, citado en Arango, Gil & Pérez, 2007). Del mismo modo, un componente afín es su referencia marcada a las empresas, dejando de lado su conceptualización en la estructuración de proyectos, lo cual se constituye en un elemento diferenciador a explorar.

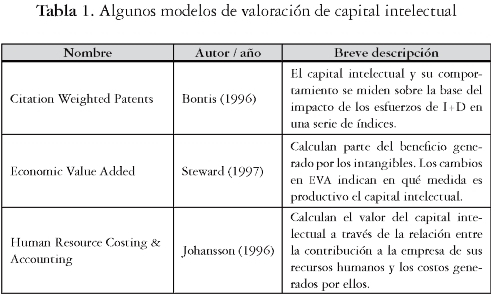

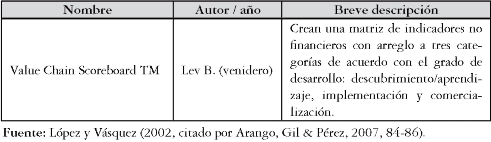

En relación con la valoración del capital intelectual se han estructurado varios modelos que buscan dar respuesta a dicha problemática (Arango, Gil & Pérez, 2007), los cuales tienen diferencias de enfoque. Los que se han identificado como los que más pueden aportar al desarrollo de la temática en cuestión son los siguientes:

Estos modelos tienen la particularidad de desligarse en gran medida de los aspectos financieros inherentes a la valoración para centrarse en la valoración de los aspectos cualitativos, excepto el modelo del EVA (Economic Value Added), el cual sí hace algún grado de profundización en elementos financieros y el capital intelectual se entiende como el justificante de los incrementos en el valor organizacional.

3. MÉTODOS DE VALORACIÓN DE TECNOLOGÍA

La valoración de los proyectos tipo tecnológico derivados de grupos de investigación tiene connotaciones particulares que lo hacen distinto de otros proyectos empresariales con orígenes en lo individual y, sobre todo, que no son producto de años de investigación por grupos de expertos bajo el respaldo institucional de universidades que posibilitan sinergias adicionales o de organizaciones empresariales que financian importantes programas de investigación y desarrollo.

Un aspecto subyacente esencial y diferenciador de esta tipología de proyectos es la valoración del componente de tecnología, entendida esta como el estudio y uso de la ciencia para propósitos prácticos (Zorrilla, 1997). Por lo anterior, se requiere determinar cuáles son los métodos de valoración de tecnología aplicables para la construcción futura de una propuesta integral que aporte a la solución de esta problemática en la gestión de conocimiento.

A continuación se presentan algunos métodos utilizados a nivel internacional para valorar el capital intelectual (tecnología):

a. Aproximación al método modificado de comparación de mercado ValuGrid

El método de comparación de mercado ValuGrid, que fue diseñado por TIAX LLC, se fundamenta en la valoración de activos intangibles comparando activos basados en tecnología que se pueden presentar en la misma industria. En este sentido, la metodología propuesta para la valoración bajo esta metodología plantea que:

Las claves determinantes de la valoración de la tecnología basada en activos intangibles son la tecnología en sí misma y los retornos económicos que la tecnología crea. Para los propósitos de esta discusión, "tecnología" denota el paquete integral de patentes, secretos industriales, propiedad técnica del saber-hacer, y/o propiedad del hardware/software requerido para soportar la posibilidad de hacer negocios para la práctica de las entidades con una empresa o entre dos entidades de negocios no relacionadas, la compensación por el uso de la otras tecnologías típicamente incluidas, derechos de autor, calculado para proveer un rendimiento justo de rendimiento sobre el valor de la tecnología. (Hastbacka, 2004: 1; traducción de los autores).

Asimismo, Hastbacka (2004) presenta algunos factores que afectan el proceso de valoración:

• Naturaleza, forma y estado de desarrollo de la tecnología

• Riesgo técnico percibido

• Riesgo comercial percibido

• Impacto económico y vida de uso económico

• Detalles de la transacción específica (1, traducción de los autores)

De este modo, cada uno de los factores mencionados afecta la tasa de retorno de los activos intangibles dependiendo de la industria, lo que por ende genera variaciones en el valor del activo.

Comentarios al método modificado de comparación de mercado ValuGrid

Como se puede evidenciar, este método plantea la alternativa de valorar los activos intangibles tomando como referente los valores de mercado en un mismo sector, con el fin de hacer equiparables los valores de los intangibles entre las empresas que lo integran. Además, se proponen dos determinantes claves frente al valor del los intangibles: el primero, es la denominada "tecnología" (patentes, know how, etc.), y el segundo, los retornos económicos que la tecnología crea, es decir, la capacidad de dicho intangible de producir flujos de caja futuros para la organización. No obstante, también se plantean algunos factores que pueden afectar el valor de los intangibles y que dependerán de cada empresa en específico y del tipo de riesgos que conlleva el desarrollo de la tecnología. La dificultad para su implementación se genera debido a que, una vez se desarrolla la tecnología, lo más probable es que no exista un buen elemento comparativo en el mercado, sobre todo, cuando se piensa en mercados de valores poco desarrollados. En este sentido, se tendrán que utilizar diversos criterios de ajuste del valor a tecnologías similares, lo cual se convierte en mayores riesgos de valoración, pero que también requiere de una muy buena sustentación en el momento de llegar a conclusiones frente al valor logrado.

b. Valor de mercado y cotización de patentes

Según lo propuesto por Hall, Jaffe y Trajtenberg (2001), el modelo para la valoración de intangibles a valor de mercado está dado por

Donde Aidenota el activo físico ordinario de la empresa i en el tiempo t y K denota los activos intelectuales de la empresa. Ambas variables están en términos nominales.

Tomando logaritmos en ambos lados de la ecuación 4.1, obtenemos

En la mayoría de los trabajos previos utilizando esta ecuación, el último término aproximado por yt Kit/ Ait,, no obstante la realidad de la aproximación puede ser relativamente inexacta para K=A indicadores de la magnitud que ahora son comunes (cerca del 15 por ciento). En esta formulación, yt mide el valor sombra de los activos intelectuales relativos al valor de los activos tangibles de la empresa y cj. yt mide sus valores absolutos (Hall, Jaffe & Trajtenberg, 2001: 11; traducción de los autores).

Entre tanto, los mismos autores plantean la valoración del capital intelectual de las empresas a través de la valoración de las patentes desarrolladas. En este sentido, gran parte de los intangibles de la empresa, lo comprende su capacidad para generar mayor cantidad de patentes hacia futuro. Bajo esta modalidad, la metodología empleada comprende las siguientes aclaraciones:

Cuando usamos el gasto pasado en I + D para aproximar el valor en libros del capital intelectual, estamos implícitamente asumiendo que un dólar es un dólar, por ejemplo, que cada dólar gastado en investigación genera el mismo monto de capital intelectual. La razón primordial para usar las patentes como una aproximación para el capital intelectual es porque una patente podría representar el "éxito" de un programa de I + D. Es decir, algunos de los desarrollos e investigaciones emprendidas por las empresas producen "agujeros secos" y también, el conocimiento ganado haciendo esa investigación podría tener algún valor, tal I + D no debería ser promediada igualmente con la innovación exitosa producida de I + D en nuestra medida del capital intelectual. Nuestro problema es que para extender que las patentes son usadas como medidas de productividad de ingeniería y como moneda para intercambios de licencias de tecnología, algunas de las patentes de una empresa podrían representar el mismo tipo de "agujero seco", en el sentido que esos documentos tecnológicos no se convierten en productivos. Más generalmente, está claro el trabajo citado anteriormente en el que la distribución privada del valor del derecho de la patente es extremadamente sesgado, haciendo cuentas simples de una estrepitosa medida de valor (Hall, Jaffe & Trajtenberg, 2001: 13; traducción de los autores).

Comentarios al método del valor de mercado y cotización de patentes

Este método aproxima el valor de las patentes de la empresa al capital intelectual, ya que la capacidad de la empresa de reproducir patentes es la que demuestra el éxito de la organización en la producción de I+D al interior de la compañía. En este sentido, el valor del capital intelectual estará ligado directamente al valor de las patentes logradas por la empresa y, en menor relevancia, por aquellas inversiones realizadas en I+D que no lograron resultados exitosos en la compañía. Es importante tener en cuenta al momento de valorar bajo esta metodología, que las empresas que no cuenten con un historial en inversión en I + D, tendrán mayores dificultades en su implementación. Adicionalmente, es claro que serán aquellos resultados logrados en patentes los que den la pauta para valorar el intangible de la organización; no obstante, esta metodología se ve muy limitada frente a organizaciones que pueden lograr construcción de tecnologías internas que no se conviertan en patentes por decisión administrativa.

c. Human Resource Cost (Costo de los recursos humanos)

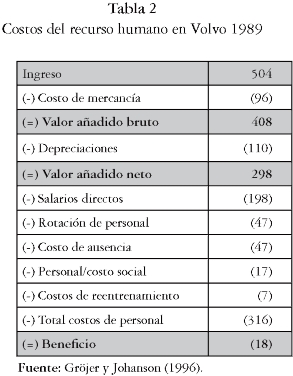

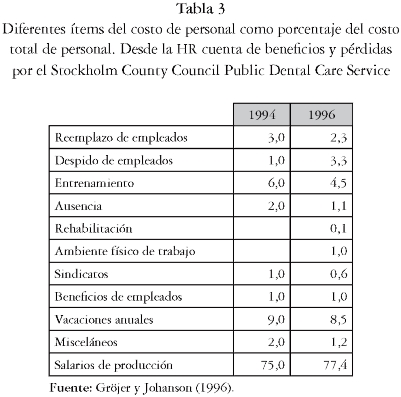

Johanson, Eklov, Holmgren y Mártensson (1998:17-18), en su artículo "Human resource cost", expresan que el incremento en la demanda de información sobre los recursos humanos en las organizaciones en los años noventa fue la entrada a diversas formas de valoración del capital humano, a través de mediciones cuantitativas y cualitativas, como se puede observar en los siguientes ejemplos2:

Utilizando el siguiente ejemplo de un departamento al interior de Volvo, en 1989, Grojer y Johanson (1996) proponen que los costos del recurso humano podrían estar iluminados más claramente en los beneficios y pérdidas contables3.

El citado ejemplo causó un interés en aplicar el HR beneficios y pérdidas en Suecia. Este interés alcanzó su clímax en 1991 cuando el gobierno sueco propuso una obligación legal para las organizaciones con más de 100 empleados para proveer una cuenta de costos de personal (ejemplos, rotación de personal, ausencias por enfermedad, entrenamiento y ambiente de trabajo) en su reporte anual. Por múltiples razones, que están fuera del alcance de esta revisión, la propuesta fue finalmente retirada. Sin embargo, la mayoría de los comités para los cuales fue desarrollada la legislación fueron positivos a la idea de tener una mejor información sobre los costos de personal.

Una de las muchas empresas que han establecido los beneficios y pérdidas contables del HR sobre una base anual fue The Stockholm County Council Public Dental Care Service. Usando una detallada cuenta de beneficios y pérdidas (esto fue posible por un buen funcionamiento del sistema de reportes a tiempo), los costos para las diferentes actividades del personal son calculadas como porcentajes del total de costos de personal. Este ha sido ejecutado por varios departamentos y utilizado en la estrategia de la administración de procesos.

Estos dos ejemplos son típicos con respecto al HRC, pero quizás la aplicación más común del HRCA en Suecia ha sido lograr la evaluación costo/beneficio en cada área como: contratación, formación y rehabilitación (Johanson & Johrén, 1993; Enstam et al.,1995; Aronsson & Malmqvist, 1996; Grojer & Johanson, 1996).

Comentarios al método Human Resource Cost

A través del método HRC es posible visibilizar el valor del capital intelectual como resultado de las actividades y los beneficios o pérdidas contables operacionales, obtenidas por el personal de la empresa. De esta forma, se definen indicadores que impactan sobre el valor agregado que percibe la compañía y que se convierten en el fundamento para reconocer el capital intelectual.

El primer ejemplo expuesto plantea una metodología que busca costear los beneficios o pérdidas que genera el personal de la compañía, partiendo del denominado "valor añadido neto", del cual se extraen los costos de personal para obtener la ganancia o pérdida que genera el recurso humano en la empresa. Es claro que no solo se tienen en cuenta los costos por concepto de salarios, sino que se toman otros costos, como el reentrenamiento, pérdidas por ausentismo, por rotación de personal, etc., que impactan el resultado obtenido en primera instancia como valor añadido neto en la producción de los bienes.

El segundo ejemplo busca identificar las áreas en las cuales se tienen impactos en los costos de personal, con el fin de evaluar el costo beneficio de las áreas que hacen parte de la gestión del talento humano en las organizaciones y disponer de esta forma con información que permita mantener el recurso humano en su mayor productividad para generar beneficios a la organización. En este sentido, también se busca identificar los beneficios o pérdidas contables que produce el recurso humano en la organización, a fin de reconocer el capital intelectual que se está generando.

Se encuentra entonces bajo la metodología HRC, la limitación hacia el recurso humano de las organizaciones, lo cual implicará variaciones importantes en la aplicación de la metodología en aquellas organizaciones donde el recurso humano es muy representativo en términos económicos, como pueden ser las empresas de prestación de servicios, en comparación con aquellas donde no prime este recurso. Además, se dejan de lado variables de la estructura organizacional, procesos, good will, clientes y proveedores estratégicos, entre otras que quedan por fuera de la valoración.

d. Valor Económico Agregado - EVA4

El Valor Económico Agregado permite conocer si los recursos dispuestos por la organización generan una rentabilidad superior al costo promedio ponderado de capital (CPPC o WACC por sus siglas en inglés). García (1999) expresa que "como método de evaluación el concepto EVA, por estar directamente alineado con el objetivo básico financiero de incremento permanente del valor de la empresa, se ha convertido en la medida moderna para la determinación del éxito empresarial" (p. 276).

La fórmula matemática para calcular el EVA es:

EVA = UODI - (ACTIVOS * WACC)

UODI: Utilidad operacional después de impuestos. WACC: Costo promedio ponderado de capital.

La lógica que sustenta el EVA es la siguiente: el VPN mide el aumento en el valor de la firma. Lo que trata de medir el EVA es el valor que se agrega a la firma (igual que el VPN). Una aproximación a la contribución que hace un proyecto (firma) es la utilidad neta contable (sin intereses); a esta cifra ya se le ha restado la depreciación, que es una aproximación a la inversión (asignada a ese período). Al calcular el EVA y restarle a la utilidad operacional el costo de capital multiplicado por el total de activos empleados (pasivo más patrimonio), se está reconociendo el costo del dinero, tanto el que la firma paga a sus acreedores como el que debe reconocer a sus accionistas, lo cual no es otra cosa que reconocer el efecto del descuento que se hace a la tasa de descuento o rentabilidad mínima aceptable, cuando se calcula el VPN (Vélez, 2001: 10-11).

En este sentido, el EVA logra evidenciar la rentabilidad que se genera en las empresas por la optimización en el uso de los recursos operacionales disponibles para el desarrollo de su actividad económica, y se constituye en la fórmula para evaluar la generación de rendimientos adicionales a los esperados con el WACC.

Comentarios sobre el método del Valor Económico Agregado EVA

El método del EVA permite identificar el capital intelectual de la organización a través de la generación de valor que se produce cuando los activos generan un rendimiento superior al costo de capital de la empresa. Desde esta perspectiva, la generación de valor significa que el recurso humano de la empresa y otros elementos de categoría intangible, como el good will, están aumentando la rentabilidad de la organización ya que la utilidad operacional después de impuestos es superior al rendimiento mínimo exigido para los activos a la tasa de descuento del WACC. No obstante, si se comparan los resultados obtenidos bajo esta metodología con lo que realmente puede costar una empresa en el mercado siguen existiendo diferencias significativas, por lo tanto, también se tienen limitaciones en este indicador al momento de valorar elementos intangibles de las organizaciones.

Una particularidad que presentan los métodos de valoración anteriormente expuestos es su orientación hacia la valoración del capital intelectual en empresas, sin haber alguna especificación ni para proyectos ni para instituciones universitarias, dos aspectos que marcan el centro de la temática de este trabajo de investigación. En un concepto integrador es necesario ahondar en la valoración de la tecnología como un componente inmerso en los proyectos de investigación universitaria, para lo cual se referencian y detallan las metodologías más aplicadas.

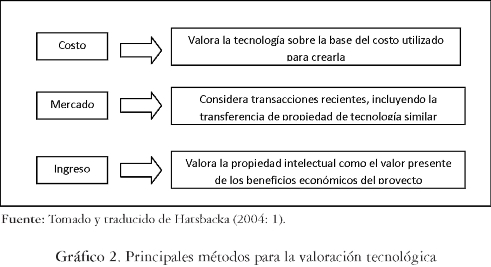

e. Principales métodos de valoración tecnológica

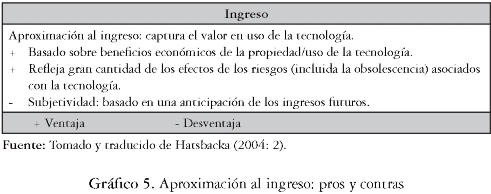

Frente a la valoración de tecnologías, Hatsbacka presenta los principales métodos, expresados en forma abreviada como "costo, "mercado", e "ingreso", los cuales se pueden observar en el gráfico 2.

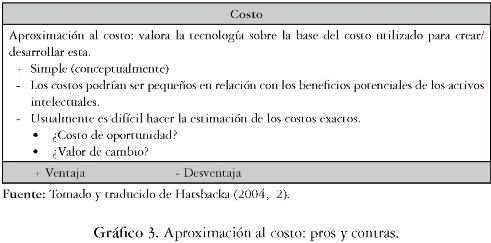

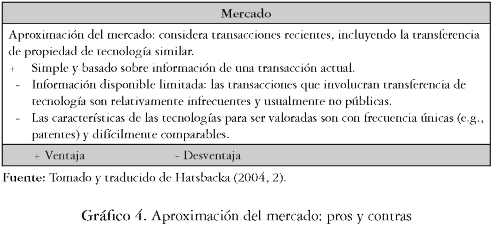

Adicionalmente, se presentan algunas consideraciones sobre cada uno de los métodos que aparecen el gráfico 2. Dichas observaciones se encuentran en los gráficos 3, 4 y 5.

Comentarios sobre los principales métodos de valoración tecnológica

De su análisis se puede afirmar que los métodos no son opuestos, sino que más bien estos se pueden complementar para fortalecer las conclusiones requeridas, dependiendo del objeto de valoración. En el caso puntual de la valoración de los proyectos de tecnología, o de base tecnológica, uno de los principales propósitos es la consecución de recursos de inversionistas para la concreción de la empresa, donde los tres métodos anteriores tienen a juicio de los autores, los siguientes roles en el proceso de negociación y gestión de recursos:

• Método del costo: en esencia no se consideraría un método de valoración del proyecto empresarial porque no ahonda en el potencial de este, sino que plantea un rastreo de todos los costos incurridos a través de la historia para la obtención del resultado (producto / servicio) objeto de transferencia tecnológica. Es un proceso de trazabilidad hacia atrás que posibilita tener el valor actual de la inversión realizada por la institución universitaria para la realización del proyecto. En una negociación es un dato esencial del que siempre se deberá disponer para convalidar financieramente con los potenciales inversionistas los aportes monetarios efectuados por la institución.

• Método de mercado: es un método de aplicación en aquellos casos donde se tienen referentes similares en cuanto a funcionalidad y que hayan estado bajo un proceso de negociación. Para el caso puntual de los proyectos de tecnología o de base tecnológica en muchas ocasiones no es aplicable por dos razones fundamentalmente: porque el producto o servicio subyacente es nuevo producto de la investigación o porque, a pesar de tratarse de un producto similar a uno existente en el mercado, no hay referencias de valoraciones similares, por lo que no se tendría parámetro de comparación.

• Método de ingresos: también conocido como método de flujos de caja descontados, busca evaluar el potencial del proyecto empresarial hacia el futuro. Esta metodología presupone que los flujos de caja recogen los beneficios del proyecto y que, en consecuencia, los mayores márgenes de diferencia asociados a mayores niveles de ingresos producto de las innovaciones tecnológicas se encuentran subsumidos en los flujos de caja proyectados. La dificultad que reviste en la práctica es que no es posible diferenciar en el valor obtenido, lo correspondiente al factor diferenciador construido a partir de los procesos de investigación.

Adicional a los anteriores métodos, que presentan de manera simplificada los más utilizados en el ámbito empresarial, Chiu y Chen (2007) plantean los métodos más aplicados en la valoración de patentes como uno de los mecanismos más utilizados para la negociación de tecnología.

Nosotros resumimos los métodos de valoración para patentes individuales para el propósito de discusión tal como sigue:

(1) Costos: métodos basados en el costo.

(2) Condiciones de mercado: métodos basados en el mercado.

(3) Ingreso: métodos basados en flujos de caja proyectados.

(4) Tiempo: métodos de flujos de caja descontados, permitiendo el valor del dinero en el tiempo.

(5) Incertidumbre: métodos de flujos de caja descontados, permitiendo la vivacidad de los flujos de caja.

(6) Flexibilidad: flujos de caja descontados basados en métodos de análisis del árbol de decisión

(7) Riesgos de cambio: Métodos basados en la teoría de precios de opciones

a. Tiempo discreto: métodos basados en el modelo binomial

b. Tiempo continuo: métodos basados en el modelo de precios de opciones de Black -Scholes. (Chiu & Chen, 2007, 1055, traducción de los autores).

Cada uno de los métodos expuestos debe ser evaluado según el contexto y las características de los objetos de valoración.

f. Método de opciones reales

En los últimos años se ha venido incrementando el uso del método de las opciones reales para valorar proyectos y empresas. Al respecto, se encuentra en la literatura que:

La posibilidad de realizar un proyecto de inversión tiene un gran parecido con una opción para comprar una acción. Ambos implican el derecho, pero no la obligación, de adquirir un activo pagando una cierta suma de dinero en cierto momento o, incluso, antes. El derecho a comprar una acción recibe el nombre de opción de compra y su sistema de valoración, a través de la fórmula desarrollada por Black y Scholes para las opciones de tipo europeo (las que sólo se pueden ejercer en la fecha de vencimiento) que no pagan dividendos, se basa en cinco variables: el precio de la acción (S), el precio de ejercicio (E), el tiempo hasta el vencimiento (t), la tasa de interés sin riesgo (r) y la desviación típica de los rendimientos de la acción (s).

Por su parte, la mayoría de los proyectos de inversión implican la realización de un desembolso para comprar o realizar un activo; lo que es análogo a ejercer una opción. Así [...], la cantidad invertida es el precio de ejercicio (E) y el valor del activo comprado o producido es el precio de la acción (S), el tiempo que la empresa puede esperar sin perder la oportunidad de invertir es el tiempo hasta el vencimiento (t), y el valor del riesgo del proyecto viene reflejado por la desviación típica de los rendimientos de la acción (s). El valor temporal viene dado por la tasa de interés sin riesgo (rf) (Mascareñas, 1998: 3).

De este modo, el método de opciones reales aplica una metodología financiera conocida como el de las opciones (de compra y venta). Así, será necesario identificar los elementos que componen el proyecto tal como lo presenta el profesor Mascareñas (1998). De esta forma, la aplicación de este método aunque se presenta como útil, es compleja al momento de evaluar aspectos que probablemente no se encuentren en muchas organizaciones como pueden ser los rendimientos producidos por acción.

g. Método de indicadores

Los indicadores permiten valorar aspectos que no pueden ser identificados directamente en la parte cuantitativa del modelo, puesto que no son susceptibles de medición monetaria. De esta forma, dichos indicadores facilitan la valoración de elementos que no están incluidos en las cifras financieras directamente y que apoyan y sustentan la valoración de corte cuantitativo.

La clasificación de los indicadores dependerá de cada proyecto valorado y, en este sentido, será posible identificar los ítems claves en distintos aspectos, tales como: trayectoria, logros, gestión del proyecto, impactos sociales y ambientales, comparación con el mercado, acuerdos importantes, acompañamiento, entre otros.

Este componente genera un reporte que respalda las cifras de la estimación financiera y, además, constituye un insumo clave para la negociación.

De este modo, se puede plantear el Balance Scorecard (BSC) como una herramienta que complementa la medición cuantitativa con la cualitativa. Se encuentra que el BSC es:

Una herramienta de gestión integral mediante la cual se busca traducir la planeación estratégica de una compañía en objetivos y metas medibles y controlables a diferentes niveles de la organización. El BSC plantea en su concepción la visión de la empresa desde enfoques o perspectivas mínimas que permiten monitorear el cumplimiento de los propósitos organizacionales y determinar cursos de acción de manera oportuna (Correa, 2005: 190).

Bajo esta perspectiva, se estima en los procesos de valoración de activos intangibles, algunos elementos que no se tienen en cuenta bajo los modelos que solo están basados en ingresos, valor de mercado o capacidad de generar flujos de efectivo.

h. Normas Internacionales de Valoración

Las Normas Internacionales de Valoración son emitidas por el International Valuation Standards Council, que es una entidad sin ánimo de lucro del sector privado. Dicho organismo tiene su sede en la ciudad de Londres (Inglaterra) y ha emitido a la fecha 3 normas internacionales de valoración (IVS), 3 aplicaciones específicas de normas internacional de valoración (IVA) y 15 notas de orientación profesional (GN) (de las cuales la No. 4 sobre valoración de intangibles ha sido revisada y se encuentra en discusión); además, se encuentra la nota No. 16 sobre valoración de activos intangibles con fines de reportes de información bajo estándares internacionales de información financiera.

A continuación se presenta un resumen de las normas emitidas a la fecha:

International Valuation Standards

• IVS 1 Market Value Basis of Valuation

• IVS 2 Bases Other Than Market Value

• IVS 3 Valuation Reporting

International Valuation Applications

• IVA 1 Valuation for Financial Reporting

• IVA 2 Valuation for Secured Lending Purposes

• IVA 3 Valuation of Public Sector Assets for Financial Reporting

Guidance Notes

• GN 1 Valuation of Real Property

• GN 2 Valuation of Lease Interests

• GN 3 Valuation of Plant and Equipment

• GN 4 Valuation of Intangible Assets

• GN 5 Valuation of Personal Property

• GN 6 Business Valuation

• GN 7 Consideration of Hazardous and Toxic Substances in Valuation

• GN 8 The Cost Approach for Financial Reporting-(DRC)

• GN 9 Discounted Cash Flow (DCF) Analysis for Market Valuations and Investment Analyses

• GN 10 Valuation of Agricultural Properties

• GN 11 Reviewing Valuations

• GN 12 Valuation of Specialised Trading Property

• GN 13 Mass Appraisal for Property Taxation

• GN 14 Valuation of Properties in the Extractive Industries

• GN 15 Valuation of Historic Property

Se debe tener en cuenta que las normas mencionadas no son de obligatoria aplicación, sin embargo, constituyen una guía para realizar valoraciones en el ámbito profesional.

Se encuentra de este modo que a través de la GN 4 se proponen los diversos conceptos sobre los activos intangibles para su posterior valoración. Para el proceso, la GN 4 presenta tres enfoques de los cuales se puede elegir según las condiciones de la valoración:

• El método de comparación de mercados5;

• El enfoque de la capitalización del ingreso; y

• El enfoque del costo.

Asimismo, las NIV se constituyen en referente para los valoradores a nivel internacional, a través de la unificación de conceptos que se proponen y los elementos contextuales que surgen para la valoración de los diversos recursos empresariales.

4. CONSIDERACIONES FINALES

Los desarrollos logrados hasta el momento frente a la valoración de intangibles, y especialmente en el campo de la tecnología, dan cuenta de una necesidad manifiesta en la sociedad del conocimiento. En este sentido, se han recogido algunas propuestas que merecen la revisión por parte de la comunidad académica y empresarial, teniendo en cuenta metodologías basadas en el costo, flujos de caja, valores de mercado, análisis cualitativo o híbridos de las anteriores, a fin de lograr redireccionar los esfuerzos hacia campos de mayor aplicación de técnicas con valor agregado en la valoración empresarial, donde han primado los métodos cuantitativos, los cuales no generan la respuesta suficiente en la valoración de intangibles. Asimismo, se deben iniciar labores tendientes a la integración de metodologías cuantitativas y cualitativas que propendan la inclusión de variables, como el conocimiento, el desarrollo tecnológico y los elementos contextuales para determinar el valor, según el objeto de valoración.

Por otro lado, uno de los aspectos por los cuales surge este trabajo es la necesidad que tienen actualmente las universidades para valorar sus activos intangibles derivados de proyectos de investigación, y las denominadas spin-off constituyen un referente para la valoración de tecnología clave en los procesos de negociación entre las universidades, el Estado y el sector empresarial.

Además, se entiende que en la denominada sociedad del conocimiento, los procesos deben ser adaptados para las necesidades que surgen, y las empresas que se crean cuentan con sus principales recursos a nivel de intangibles, que no pueden ser reconocidos por falta de una metodología adecuada.

A nivel internacional, se encuentra el International Valuation Standards Council como un referente de gran validez en los procesos de valoración, pues cuentan con los elementos necesarios para una buena orientación en la valoración de recursos, dejando como resultado un conjunto de estándares y orientaciones para que los valoradores logren llevar a buen término sus actividades, bajo criterios y métodos unificados y que se contextualizan según el tipo de recurso a valorar.

Se abren de esta manera nuevos caminos para la comunidad investigativa, especialmente en el área de las finanzas, a fin de lograr metodologías integradas de valoración que faciliten la interacción entre la comunidad científica universitaria y las empresas. Asimismo, muchas empresas enfrentan pequeños emprendimientos tecnológicos que de no ser valorados correctamente, generarían pérdidas de valor para los creadores. Por ello se requiere del uso de las metodologías adecuadas y contextualizadas para los procesos de negociación.

1 La tecnología se debe entender como "conjunto de teorías y de técnicas que permiten el aprovechamiento práctico del conocimiento científico" (Definición de la RAE).

2 Traducción de los autores

3 La medida de eficiencia referida hacia cómo "los costos directos de salarios" han sido estimados como los costos de salarios incluidos en los otros cuatro componentes del costo del recurso humano están deducidas de la cuentas de costo de salario de las empresa. Como podemos observar cerca del 30% del total del costo de personal era pérdida debido a las altas tasas de rotación de personal y ausencias por enfermedad.

4 Economic Value Added. EVA es una marca registrada de Stern Steward & Co., firma de los Estados Unidos.

5 Existe en la Norma Internacional de Valoración referencia al enfoque de comparación de "ventas". Sin embargo, es habitual en la valoración de activos intangibles referir al "mercado" más que a la comparación de ventas debido a la relativa escasez de ventas actuales que involucren idénticos o similares activos. No obstante, la pequeña diferencia en la terminología no implica alguna diferencia en el enfoque; las técnicas de observación y ajuste son idénticas y los términos deberían ser considerados sinónimos, excepto donde se indique lo contrario.

Referencias

Arango, M., Gil, H. & Pérez, G. (2007). Aspectos prácticos de la gestión del conocimiento y la innovación aplicada a las empresas. Medellín: Editorial Universidad Nacional de Colombia, Sede Medellín. [ Links ]

Chen, Y. W. & Chiu, Y. J. (2007). Using AHP in patent valuation. Mathematical and Computer Modelling, 7-8(46), 1054-1062. [ Links ]

Correa, J. A. (2005). De la partida doble al análisis financiero. Contaduría Universidad de Antioquia, 46, 169-194. [ Links ]

Fernández, P. (2008). Métodos de valoración de empresas. Documento de investigación DI-771. IESE Business School, Universidad de Navarra. [ Links ]

Fernández, P. (1999). Valoración de empresas. Barcelona: Gestión 2000. [ Links ]

García, O. L. (1999). Administración financiera: fundamentos y aplicaciones (3a ed.). Cali: Prensa Moderna. [ Links ]

Hall, B., Jaffe, A. & Trajtenberg, M. (2001). Market value and patent citations: a first look. Working paper. University of California. pp. 1-67. [ Links ]

Hastbacka, M. (2004, June). Technology valuation The market comparable methods. Technology Management Journal, 1-4. [ Links ]

International Valuation Standards Council. (2009). Revised International Valuation Guidance Note No. 4. Valuation of Intangible Assets. [ Links ]

Jaramillo, F. (2010). Valoración de empresas. Bogotá: Ecoe. [ Links ]

Johanson, U., Eklov, G., Holmgren, M. & Martenson, M. (1998). Human resource costing and accounting versus balanced scorecard: a literature survey of experience with the concepts. Working paper. Stockholm University, pp. 1-63. [ Links ]

Malgioglio, J. M. y otros. (2001). Capital intelectual: el intangible generador de valor en las empresas del tercer milenio. Sextas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística, noviembre de 2001. Universidad Nacional de Rosario, Argentina. [ Links ]

Martin, J. D. & Petty, J. W. (2001). La gestión basada en el valor. Barcelona: Gestión 2000. [ Links ]

Martín, J. L. & Trujillo, A. (2000). Manual de valoración de empresas. Barcelona: Ariel. [ Links ]

Mascareñas, J. (1998). Las decisiones de inversión como opciones reales: Un enfoque conceptual. Documento de trabajo. Universidad Complutense de Madrid, pp. 1-25. [ Links ]

Ross, J. y otros. (1997). Capital intelectual: el valor intangible de la empresa. Buenos Aires: Paidós. [ Links ]

Titman, S. & Martin, J. D. (2009). Valoración: el arte y la ciencia de las decisiones de inversión corporativa. Madrid: Pearson Prentice Hall. [ Links ]

Vélez, I. (2006). Decisiones de inversión para la valoración de financiera de proyectos y empresas (5a ed.). Bogotá: Politécnico Grancolombiano y Pontificia Universidad Javeriana. [ Links ]

Vélez, I. (2001). La creación de valor y su medida. V Convención Financiera Centroamericana de FACACH. Tegucigalpa, Honduras. [ Links ]

Zorrilla, H. (1997). La gerencia del conocimiento y la gestión tecnológica. Extraído de http://www.hacienda.go.cr/centro/datos/Articulo/La%20Gerencia%20del%20Conocimiento%20y%20la%20Gesti%C3%B3n%20Tecnol%C3%B3gica.doc (consultado el 1 de abril de 2009). [ Links ]