Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPensamiento & Gestión

Print version ISSN 1657-6276On-line version ISSN 2145-941X

Pensam. gest. no.31 Barranquilla July/Dec. 2011

Análisis del desempeño financiero de empresas innovadoras del Sector Alimentos y Bebidas en Colombia*

Financial performance analysis of innovative companies in the food and beverage industry in Colombia

Jorge A. Rivera Godoy

jorge.rivera@correounivalle.edu.co

Doctor Distinguido "Cum Laude" en Ciencias Económicas y Empresariales, Universidad Autónoma de Madrid (España). Especialista en Finanzas, Universidad del Valle (Colombia). Contador Público, Universidad Santiago de Cali (Colombia). Profesor Titular de la Universidad del Valle. Coordinador del grupo de investigación en generación de valor económico GIGVE (Categorías C Colciencias (2010)). Jefe del Departamento de Contabilidad y Finanzas de la Universidad del Valle.

Daniel Ruiz Acero

danielruizacero@gmail.com

Ingeniero Industrial, Universidad del Valle (Colombia). Investigador del Grupo de Investigación en Generación de Valor Económico (Categorías C Colciencias (2010)) de la Universidad del Valle. Ganador Beca Jóvenes Investigadores de Colciencias Generación del Bicentenario.

* Este artículo es uno de los productos del proyecto "Antecedentes y resultados de la innovación en la industria manufacturera colombiana", aprobado por la convocatoria interna de investigaciones 2006 en la Universidad del Valle, que adelanta en asocio los grupos de investigación en marketing, calidad y productividad de las organizaciones, comercio exterior y mercados internacionales, y en generación de valor económico.

Fecha de recepción: Agosto de 2010

Fecha de aceptación: Julio de 2011

Resumen

El artículo presenta el resultado de la evaluación financiera de empresas innovadoras del sector alimentos y bebidas en Colombia, mediante el estudio de la eficiencia, eficacia y efectividad en la consecución y uso de los recursos financieros, para verificar si se cumple el objetivo financiero básico de crear valor económico. La investigación se efectúa para el período 2000-2008, y se utilizan indicadores financieros con base en información contable y de valor económico agregado.

Se encuentra que las empresas innovadoras solo crean valor hasta el 2003, a partir de 2004 comienza a destruirlo, sin mostrar tendencias de recuperación o deterioro. Esto obedece principalmente al comportamiento de la eficiencia en el uso de los activos.

Al compararse con no innovadoras se halla que las innovadoras destruyen menos valor, son más eficientes, pero menos eficaces.

Palabras clave: Desempeño financiero, empresas innovadoras, análisis financiero de innovadoras, sector alimentos y bebidas.

Abstract

The article presents the findings from the financial evaluation of Colombian innovating companies of the food and beverage sector conducted through the study of their efficiency, efficacy and effectiveness in obtaining and using financial resources, to verify if the basic financial objective of creating economic value is achieved. The research covers the 2000-2008 periods, and it uses financial indicators based on accounting and economic value added information.

We found that innovating companies only create value until 2003; from 2004 onwards they begin to destroy it, without showing any trend towards recovery or deterioration. This is mainly due to the behavior of efficiency in their use of assets.

When comparing them to non innovating companies, we found that the innovating ones destroy less value and are more efficient, but less effective.

Keywords: Financial performance, innovating companies, financial analysis of innovating companies, food and beverage sector.

1. INTRODUCCIÓN

Es indudable que el fenómeno de la globalización e integración de las economías en el ámbito mundial ha generado un escenario de alta competitividad y de cambiantes condiciones de mercado para las empresas, las cuales en la búsqueda del logro de sus objetivos, siguiendo los de su misión, y proyectándose hacia el futuro con la visión, establecen estrategias dentro de toda la cadena de valor, que les permitan sobrevivir, crecer y generar beneficios económicos. Una estas estrategias es la innovación, que podría ser para la empresa una competencia esencial que impulse la creación de valor para la empresa.

A pesar de que intuitivamente se considera que las empresas innovadoras están en mejores condiciones para presentar mejores resultados financieros en relación con las que no innovan, son escasos los estudios donde se evidencia esta apreciación. Por tal motivo se ha preparado este artículo que resume los resultados de la evaluación del desempeño financiero de uno de los sectores más relevantes de nuestra economía, como lo es el de alimentos y bebidas, el cual se ha organizado en los siguientes apartados:

2. El sector de alimentos y bebidas

3. Marco conceptual

4. Marco de referencia

5. El desempeño financiero de empresas innovadoras del sector alimentos y bebidas en Colombia en el período 20002008

6. Análisis y comparación de resultados

7. Conclusiones.

2. El SECTOR DE ALIMENTOS Y BEBIDAS

El sector alimentos y bebidas es uno de los más representativos de la industria colombiana. De acuerdo con el DANE, para el año 2007 al sect or contaba con 1.485 empresas equivalente al 20,46% del parque empresarial del país. El personal ocupado era de 138.512, es decir, el 21,72% del ocupado en el país. La producción bruta era del 28,23%, el consumo intermedio del 30,42%, el valor agregado del 25,48%, la inversión neta del 30,48 y los activos del 27,22% del total del país; como se exhibe en la tabla 1.

La balanza comercial del sector es positiva en relación con el nivel de importaciones y exportaciones. Todas las empresas del sector, en conjunto, han presentado un mayor número de exportaciones que de importaciones desde el año 2000 hasta el año 2008, como se muestra en la gráfica 1, lo cual es un indicador relevante de competitividad.

El sector de alimentos y bebidas ha tenido una importante participación en inversiones orientadas a innovar. De acuerdo con el DANE, durante los años 2003 y 2004, el sector alimentos y bebidas representó casi el 20% de las empresas que a nivel nacional innovaron y aportó alrededor del 17% del valor total de las inversiones en este campo. La tabla 2 detalla más información al respecto.

3. MARCO CONCEPTUAL

El diagnóstico financiero es un instrumento que se usa para evaluar el desempeño de las empresas; es requerido por todos los stakeholders para la toma de decisiones. No obstante, para su ejecución se encuentran diversos obstáculos que limitan su logro, comenzando por las restricciones de la información contable y del mercado, y extendiéndose por las presiones que generan las altas exigencias del medio altamente competitivo, que busca información inmediata, pertinente y confiable.

A pesar de estas dificultades, de forma permanente se genera análisis sobre el desempeño de las organizaciones mediante el uso de una variedad de técnica y modelos, aunque algunos de ellos entran en contradicción. En el resto de este apartado se especifican las fuentes de información y la naturaleza de los indicadores de desempeño que se utilizaron en esta investigación.

3.1. Las fuentes de información

Por lo menos existen tres fuentes de información que permiten examinar el desempeño financiero de las empresas: la basada en información contable, la que utiliza la información del mercado y aquella que sigue los criterios de la gerencia del valor. La más utilizada en el mundo es la contable, debido a su exigencia legal; la del mercado es de acceso casi exclusivo para las empresas que cotizan en bolsa y presentan una alta negociabilidad de sus títulos valores, mientras que la información resultante del uso de metodologías de la gerencia del valor es la menos usada, aunque ha venido en aumento en los últimos años. Todas estas fuentes presentan, en mayor o menor medida, restricciones para su consecución, para el cálculo de indicadores, para su interpretación y uso; esto hace que su aplicación no sea equitativa para todos los usuarios de la información, quienes deben balancear el costo (por adquisición y proceso) y el beneficio (por exactitud y confianza) de la fuente de información escogida.

3.2. Los indicadores de desempeño financiero

La cantidad de indicadores de desempeño financiero de la empresa que tienen origen en la información contables es amplia, como se puede ver en Bernstein (1996), pero los más difundidos en el medio económico son los de crecimiento (ventas, activos y utilidad1), los de eficiencia (rotación cartera, rotación inventarios, rotación activos operacionales y rotación de activos totales), los de eficacia (margen bruto, margen operacional, margen neto y la relación EBITDA2/ ventas) y los de efectividad o productividad (rendimiento del activo y el rendimiento del patrimonio). Mientras que los índices de desempeño financiero que utilizan información del mercado son menos numerosos, como los tratados en Martín y Trujillo (2000: 93-120), pero los más utilizados son: el PER (price / earning rate), la Q de Tobin, la relación valor de mercado de la empresa/valor patrimonial en libros y la rentabilidad por dividendos.

En cuanto a los indicadores basados en la metodología de gestión del valor, el más conocido es el EVA3, aunque existen otros, como el rendimiento de la inversión en términos del flujo de caja (RIFC) o en términos del rendimiento total de los accionistas (RTA)4, o el valor agregado para los propietarios (SVA )5. Ver Martín y Petty (2001: 111-192).

Para este trabajo se aplican los más reconocidos indicadores de desempeño financiero con base en la información contable y la metodología de gestión de valor, que se describen en las siguientes secciones.

■ Indicadores de desempeño financiero con base en la información contable

Los indicadores de crecimiento muestran a través del tiempo la tendencia (creciente, decreciente o estable) de las ventas, los activos y las utilidades de la empresa, con los que se puede analizar el comportamiento del tamaño de la empresa.

Los indicadores de eficiencia en la utilización de los activos miden la celeridad de producir más flujos de dinero con la menor inversión en activos. Esto se logra con decisiones financieras que permitan reducir el ciclo operativo y la conversión rápida de los activos en efectivo. Son objeto de estos cálculos los activos operacionales (cuentas por cobrar, inventarios y activos fijos), y también el activo total6.

Los indicadores de eficacia miden la capacidad de la organización para producir utilidades mediante gestiones que aumenten las ventas en proporciones mayores a los costos y gastos. Para su cálculo se relacionan las diferentes clases de utilidades con las ventas7. Los indicadores de efectividad8 miden el poder de la empresa para producir utilidades teniendo en cuenta el monto, naturaleza y los derechos de propiedad de los recursos utilizados. Para determinarlos se relaciona la utilidad con los activos o con el patrimonio9, dependiendo si se quiere medir el rendimiento para la empresa o para los propietarios de la empresa.

La medición de la eficiencia y eficacia de las cinco principales etapas del ciclo operativo de una empresa se exhiben en la gráfica 2. La efectividad es el resultado de una combinación de la eficiencia y la eficacia.

■ Indicadores de desempeño financiero con base en el valor económico agregado (EVA)

La medición de la creación de valor mediante los indicadores contables y del mercado presenta varias limitaciones, lo que reduce la pertinencia y la fiabilidad para evaluar el desempeño financiero de las empresas. Esta ha sido una de las razones por la cual han surgido modelos de gestión basada en el valor. Uno estos modelos, y quizás el más difundido en nuestro medio, es el EVA, que utiliza una metodología basada en el análisis y la gestión de la utilidad residual del negocio (Stewart, 2000). Esta utilidad residual es la diferencia entre la utilidad operacional después de impuestos (UODI) y el cargo de capital o costo de los recursos invertidos en la operación (Ko). Si la diferencia es positiva es porque la empresa crea valor, si es negativa es porque está destruyendo valor, y si es cero es porque mantiene un equilibrio económico (Rivera, 2004, pp.73- 74).

Su expresión matemática sería:

EVA = UODI - Cargo de Capital Siendo Cargo de Capital = (ANO) (Ko)

ANO = Capital de Trabajo Neto Operacional + Activos Fijos Operacionales

Según Miller y Modigliani (1963: 441), el costo de capital medio ponderado (Ko) es igual a: Ko = Ke (1 - L) + Ki (1 - t) L

Donde:

Ke: costo de financiación propia, Ki: costo de la deuda, t: tasa de Impuestos y L: deuda total / activo total

En la gráfica 3 se muestra una red de indicadores financieros que miden los diferentes procesos de la cadena de valor de la empresa, los cuales finalmente confluyen en el EVA. De tal manera que se podría conocer tanto los factores y la magnitud del impacto sobre el valor económico agregado de la empresa.

Con el cálculo del EVA se puede determinar el valor que crea o destruye cada peso de venta, o cada peso invertido en un año, o cuál ha sido su variación a través de los años10; además, la relación EVA / ANO indica el porcentaje de utilidad o pérdida residual que resulta de comparar el rendimiento de los activos netos operacionales con el costo de capital medio ponderado.

Las ventajas del uso del EVA como evaluador del desempeño financiero de la empresa ha sido tema de estudio de Lovata y Costigan (2002) y Wallace (1997); también el análisis del EVA y su relación con indicadores financieros como el ROI (return on investment) en Brewer, Chandra y Hock (1999). No obstante, en esta investigación sólo se emplea como una unidad de medida que permite complementar y mejorar la información suministrada por los indicadores tradicionales, en cuanto al logro del objetivo financiero de la empresa.

4. MARCO DE REFERENCIA

Aunque son pocos los estudios de campo en Colombia que evalúan el valor económico agregado, se han seleccionado aquellos que pueden servir de referencia a esta investigación:

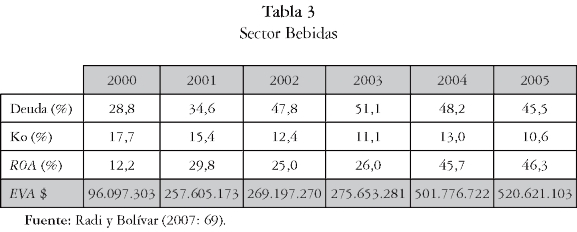

Radi y Bolívar (2007) analizaron 60 sectores de la economía colombiana en el periodo 2000-2005, y encontraron que la excesiva inversión es una de las principales causas para que algunos sectores destruyan más valor. Hallaron que el sector bebidas es uno de los cinco sectores que mayor valor creó en este período, como se muestra en la tabla 3.

Rivera y Ruiz (2009), en estudio del desempeño financiero en el periodo 2000-2007 de siete sectores altamente innovadores en Colombia, encontraron que las empresas innovadoras generan utilidad neta principalmente por la eficiencia en la utilización de los activos, y por la eficacia en la gestión de los gastos de administración y venta, y en el uso del endeudamiento, que le brinda un apalancamiento financiero positivo; pero destruyen valor en casi todos los años debido a que el costo de capital es superior al rendimiento de capital.

Aunque el promedio de sectores es destructor de valor, al comparar las empresas innovadoras con las no innovadoras, se observa que las primeras son menos destructoras porque son más eficientes y más eficaces en la gestión de los gastos administrativos, de ventas y financieros.

La revista Dinero publica anualmente un análisis económico-financiero de las cinco mil empresas más grandes y de los sectores económicos más relevantes de la economía nacional. Una síntesis de los indicadores financieros agregados para el período 2000 -2008 se presenta en la tabla 4.

Se destaca que aunque en todos los años se destruye valor, este se venía reduciendo hasta el año 2007, lo que se podría interpretar como una tendencia hacia la creación de valor en el futuro, o por lo menos una posición favorable con relación al pasado, ya que se destruye menos riqueza. Este comportamiento se explica por el incremento de la rentabilidad del capital y diminución del costo de oportunidad; en el 2007 se rompió esta tendencia de la reducción de la destrucción de valor, pero en este caso explicada por el aumento del capital.

5. EL DESEMPEÑO FINANCIERO DE EMPRESAS INNOVADORAS DEL SECTOR ALIMENTOS Y BEBIDAS EN COLOMBIA EN EL PERIODO 2000 - 2008

La investigación se efectúa con una muestra de 17 empresas del sector alimentos y bebidas,11 que mostraron un alto dinamismo en el desarrollo de actividades de innovación y que se encuentran localizadas en las siguientes ciudades: Bogotá, Cali, Medellín, Barranquilla, Palmira y Zipaquirá. Las empresas innovadoras se comparan con las demás empresas pertenecientes al mismo sector que se consideran no innovadoras y que aparecen reportadas en la plataforma SIREM de la Superintendencia de Sociedades (http://www.supersociedades.gov.co). El tamaño de la muestra por sector y de las empresas no innovadoras, que reportan información a la Superintendencia de Sociedades, y que sirven de referencia para este estudio, se muestran en la tabla 5.

5.1. Evaluación del crecimiento

Las empresas innovadoras presentan un aumento constante de sus activos; un crecimiento alto de las ventas al comienzo del periodo (2000-2003), con una caída vertiginosa en el 2004, y una leve recuperación entre 2005 -2007; un crecimiento de las utilidades al inicio de la década 2000-2002, con una pronunciada caída del 2003-2004 y un aumento del 2005 al 2007. Mientras que las no innovadoras el crecimiento fue constante para los tres indicadores. Ver gráfica 4.

Las ventas y los activos de las innovadoras son muy superiores a las no innovadoras, pero en estas últimas se nota un crecimiento constante, contrario a lo que sucede en las innovadoras, especialmente en las ventas, donde después de la caída del 2004, se reduce la pendiente de la tendencia.

La utilidad de las innovadoras es superior a las no innovadoras hasta el 2003, y solo las vuelve a igualar hasta el 2006; el desplome y los bajos resultados del 2003-2005 se explican por el elevado aumento del activo, que inició en el 2003, y la drástica reducción de las ventas del 2004.

5.2. Evaluación de la eficiencia

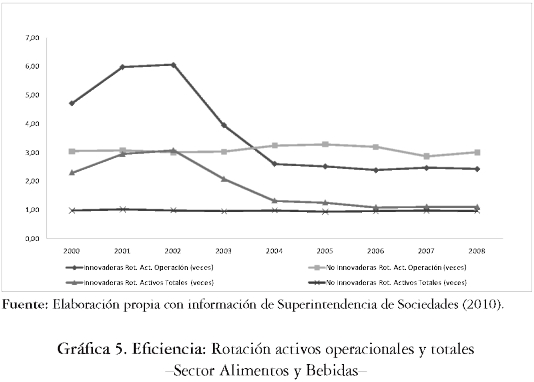

La rotación de activos operacionales y totales de las empresas innovadoras presenta tres fases: una de crecimiento en los dos primeros años (20012002), una de decrecimiento pronunciado entre 2003-2004, uno de estabilidad entre 2005-2008; la rotación en los activos operacionales es muy superior hasta el 2002, pero decae a partir del 2003 con relación a la rotación de activos totales. Mientras que en las innovadoras la rotación se ha mantenido constante durante todos los años analizados. Ver gráfica 5.

La rotación de activos de las innovadoras es altamente superior a las no innovadoras hasta el 2003. A partir del año 2004 y hasta el 2008, la rotación de activos operacionales en las no innovadoras es superior; mientras que la rotación de activos totales en las innovadoras sigue siendo superior, pero por un escaso margen.

Por lo tanto, se demuestra que el comportamiento de los indicadores de crecimiento, específicamente las ventas y los activos, inciden directamente en la eficiencia de la administración de los recursos. Las innovadoras ganaron en eficiencia hasta el 2002, pero se fue perdiendo hasta el 2004, luego se estabiliza y permanece constante hasta el 2008, en tanto que las innovadoras han conservado constante su eficiencia.

De todas maneras, aunque la eficiencia de las innovadoras se deteriora a través de los años, sigue siendo superior a la de las empresas no innovadoras.

Al separar la rotación de cada uno de los activos operacionales de las empresas innovadoras se observa que su comportamiento es semejante al consolidado de activos operacionales, en sus mismas tres fases: crecimiento, decrecimiento y estabilidad; lo mismo sucede con las compañías no innovadoras, es decir, la rotación de cada uno de los activos operacionales se mantienen constantes. Ver gráfica 6.

Sin embargo, cabe resaltar el comportamiento variable de la rotación de inventarios de las empresas innovadoras, que después de estar en 16 veces en el año 2002 baja a 6 veces en el 2006.

5.3. Evaluación de la eficacia

En la gráfica 7 se observa que los tres márgenes de utilidad del grupo innovador se mantienen casi constantes en los primeros tres años, se reducen en el 2004, y partir del 2005 comienza a presentar una leve mejoría, un poco más destacada en los márgenes operacional y neto. Entretanto, todos los márgenes del grupo no innovador permanecen casi invariables.

Los márgenes de utilidad de ambos grupos, innovador y no innovador, son similares hasta el año 2003, pero se separan a favor de las no innovadoras en el 2004. En el periodo 2005-2008 se mantiene constante la diferencia del margen bruto presentado en el 2004, mientras que se reduce en los márgenes operacional y neto.

La diferencia del margen bruto entre innovadoras y no innovadoras posiblemente obedece a que el aumento de los costos fijos de producción, que genera la mayor inversión en activos y en actividades de investigación y desarrollo, no alcanza a ser compensado con el aumento en ventas, que no logra los niveles del año 2003. Ver gráfica 4.

La reducción de la diferencia en el margen operacional entre los dos grupos es señal de una mejoría en la eficacia del manejo de los gastos de administración y venta por parte del grupo innovador, después del traspié presentado en el 2004.

Al parecer la brecha del margen neto a favor de las no innovadoras desde el 2002 no tiene otros motivos diferentes a los efectos que arrastra del comportamiento del margen operacional, ya que se mantienen casi paralelas. Por ello, se deduce que los resultados de la gestión en actividades no operacionales y financieras son neutras en cuanto al aporte a la eficacia. De esta manera, se puede asegurar que la desventaja de la eficacia, generado por el manejo de los costos de producción, de las innovadoras con relación a las no innovadoras, se recupera parcialmente con el mejor el manejo de los gastos de administración y ventas.

Al evaluar el EBITDA que genera las ventas, se corrobora que el grupo no innovador lidera en eficacia desde el año 2002, aunque se nota una recuperación del grupo innovador, después de la gran debacle del 2004. Ver gráfica 8.

En definitiva el grupo de las no innovadoras mostraron una mayor eficacia en casi todo los años del período analizado.

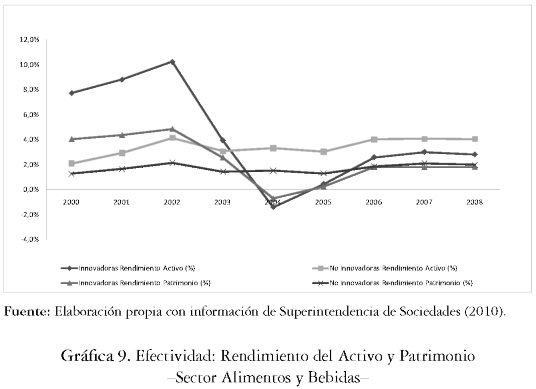

5.4. Evaluación de la efectividad

Los rendimientos del activo y del patrimonio del promedio de empresas innovadoras crecen hasta el 2002, descienden estrepitosamente del 2002 al 2004, y después ascienden lentamente del 2005 al 2006, para permanecer constantes entre el 2007 y 2008; a la vez que estos mismos rendimientos permanecen casi fijos, con variaciones mínimas, en el promedio de empresas no innovadoras. Ver gráfica 9.

El ROA del promedio empresarial innovador es muy superior al promedio no innovador solo hasta el año 2003; en el 2004 es ampliamente superado por las no innovadoras, pero desde el 2005 las diferencias se han venido acortando. A su vez, el ROE de las innovadoras es superior al ROE de las no innovadoras hasta el 2002, pero a partir del 2003 la brecha es a favor de las no innovadoras, ampliándose en el 2004, pero reduciéndose para los siguientes años, hasta llegar casi a la igualdad con las no innovadoras en los últimos dos años.

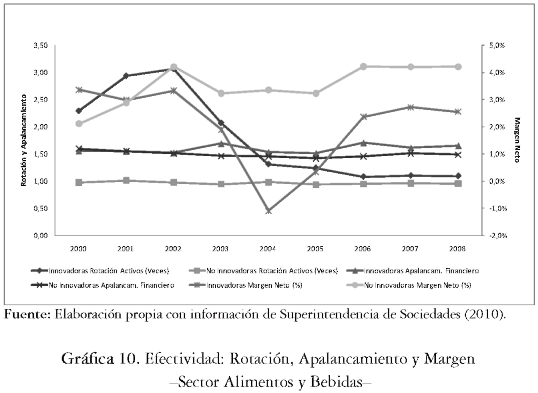

El comportamiento del ROA en las innovadoras y no innovadoras se explica por la tendencia de la rotación de activos totales y del margen de utilidad operacional en todo el periodo evaluado, como se aprecia en las gráficas 10 y 7.

De otro lado, el ROE revela la combinación de los efectos del margen de utilidad neta, la rotación de activos totales y el apalancamiento financiero, como se percibe en la gráfica 9.

Aunque desde el año 2003 las innovadoras manejan un apalancamiento financiero un poco mayor al de las no innovadoras, no se aprecia que les alcance a servir como una ventaja que pueda ser usada como palanca para ampliar el rendimiento de los propietarios.

En general, se puede afirmar que la efectividad de las innovadoras está determinada por la eficiencia en la rotación de activos totales; mientras la efectividad de las empresas no innovadoras está justificada por su mayor eficacia en el manejo de costos y gastos para el logro de los resultados financieros.

5.5. Evaluación del valor económico agregado

El promedio de empresas innovadoras generan valor en los tres primeros años del período analizado, pero la tendencia de crecimiento termina en el año 2002, donde comienza una caída hasta llegar pasar a ser destructora de valor en el año 2004; en el resto del periodo continua destruyendo valor, con pequeñas oscilaciones entre $ -3.585 y $ -2.594 millones.

En tanto que el promedio de empresas no innovadoras ha estado destruyendo valor durante todo el período 2000-2008, con mínimas variaciones, que no evidencia tendencia a recuperarse o desmejorarse. Ver gráfico 11.

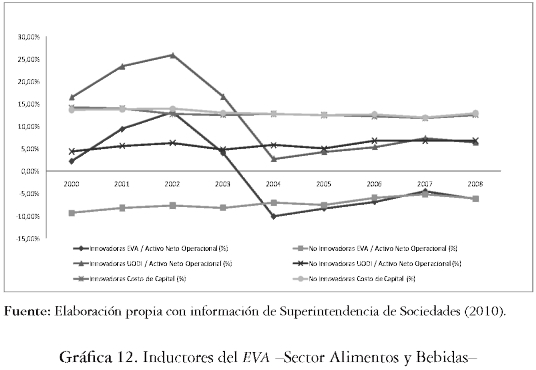

Hasta el 2003, las innovadoras eran exitosas porque creaban valor, pero en los años siguientes su desempeño es igual o peor al de las no innovadoras. Esto obedece al comportamiento del rendimiento del activo neto operacional, y su relación con el costo de capital.

El rendimiento del activo neto operacional después de impuestos es mayor en las empresas innovadoras hasta el año 2003; a partir del 2004 es menor, y en los dos últimos años semejante al de las no innovadoras; a la vez que el costo de capital12 ha venido disminuyendo en los dos grupos de empresas estudiadas, debido a la reducción del riesgo país. El costo de capital de las innovadoras en el 2000 es del 14,23% y pasa en el 2007 a 11,82%; mientras que en las no innovadoras inicia con un 13,73% en el 2000 y baja hasta un 11,95% en el 2007. Ver figura 12.

El porcentaje de utilidad o pérdida residual, EVA / ANO, presenta una orientación similar a la del rendimiento del activo neto operacional, debido a que el costo de capital ha variado relativamente en proporciones mínimas. La reducción del costo de capital obedece a un factor externo, como es el riesgo país, y el nivel de endeudamiento escasamente es superior en las innovadoras; lo que confirma que la administración de la estructura de capital no ha sido un factor relevante para que alguno de los dos grupos empresas, innovadoras o no innovadoras, tome ventaja.

Por lo tanto, el desempeño de las empresas del sector de alimentos y bebidas, entre el 2000-2008, ha dependido más del rendimiento de los activos operacionales que del costo de capital.

El valor económico agregado que genera cada peso de ventas y cada peso invertido se muestra en la gráfica 13. Hasta el año 2003 las ventas y los activos netos operacionales de las innovadoras generan mayor EVA con relación a las no innovadoras, pero a partir del 2004 esta superioridad se reduce en el EVA que genera las ventas, y se invierte la superioridad, a favor de las no innovadoras, del EVA que crea el ANO.

6. ANÁLISIS Y COMPARACIÓN DE RESULTADOS

Las empresas del sector alimentos y bebidas en Colombia destruyeron valor durante el período 2000-2008, semejante a los resultados que presenta anualmente la revista Dinero para las cinco mil empresas más grandes. Aunque el estudio no separó el subsector bebidas, vale considerar los resultados de Radi y Bolívar (2007) que encuentran que generaron valor en el primer quinquenio del siglo XX.

Particularmente, el grupo innovador crea valor entre el 2000-2003, pero a partir del 2004 comienza a destruirlo; inclusive, en algunos años, con peores resultados que el grupo no innovador, que siempre fue destructor de valor en todo el periodo de estudio.

De todas maneras, al evaluar el promedio del periodo se observa que las innovadoras están por encima de las no innovadoras en resultados de desempeño medido por el EVA, lo cual coincide con los resultados de Rivera y Ruiz (2009), pero sin mostrar tendencia, opuesto a la evidencia de la revista Dinero que muestra una propensión del promedio de las cinco mil empresas a destruir menos valor en los últimos años.

El inductor que más influye sobre el EVA de las empresas innovadoras del sector alimentos y bebidas es el rendimiento del activo neto operacional, determinado especialmente por la eficiencia en el uso de los activos y la eficacia en el manejo de los gastos de administración y venta, lo cual es consecuente con lo hallado en Rivera y Ruiz (2009). No, obstante, contrario al estudio citado, no se encuentra que la eficacia en el manejo de los gastos financieros sea un factor relevante, que marque diferencia con el grupo de empresas no innovadoras.

En contraste, en las cinco mil empresas de la revista Dinero, el rendimiento del capital es impulsado por el aumento del margen, mientras que la rotación de activos no es tan relevante.

A pesar de que el costo de capital del sector de alimentos y bebidas ha venido disminuyendo en los últimos años (igual resultado de las cinco mil empresas), el aumento de la inversión de los activos, en especial en el grupo innovador, ha incrementado la carga de capital con efectos negativos sobre el valor económico agregado. Conclusión similar se encuentra en Radi y Bolívar (2007), quienes manifiestan que una de las principales causas de destrucción de valor de algunos sectores en Colombia es la excesiva inversión.

7. CONCLUSIONES

En el período 2000-2008 el sector de alimentos y bebidas en Colombia muestra un crecimiento en sus ventas, activos y utilidades. Las innovadoras presentan un mayor crecimiento en ventas y activos que las no innovadoras, pero registran una gran caída en sus ventas en el 2004, lo que afectó las utilidades.

El crecimiento de los tres indicadores fue variable en las innovadoras y constante en las no innovadoras.

La efectividad del desempeño de las innovadoras depende, en gran medida, de la eficiencia del uso de sus activos, a la vez que en las no innovadoras depende de la eficacia en el manejo de los costos y gastos.

El factor clave que explica el comportamiento de la eficiencia en las innovadoras es la rotación de los activos operacionales, y más específicamente la rotación de inventarios, mientras que la eficacia en las no innovadoras se concentra en que logra un mayor margen bruto, resultado de unas ventas en crecimiento constante y unos costos fijos inferiores (por su menor inversión en activos).

Otro factor que influye en la efectividad de las innovadoras, pero con un grado de significancia menor es la eficacia en la gestión de gastos de administración y venta.

El valor económico agregado promedio de periodo 2000-2008 de las empresas innovadoras es superior al de las no innovadoras, aunque después del 2004 las innovadoras han entrado a una franja de EVA negativo, de la que no han salido las no innovadoras en todo el período analizado. Ambos grupos de empresas no muestran una tendencia de recuperación o empeoramiento del estado destructor del EVA, exhibido en los últimos años.

El EVA de todo el sector de alimentos y bebidas se explica básicamente por el comportamiento del rendimiento del activo neto operacional, porque la reducción del costo de capital responde a una variable externa, que afecta a todos los sectores de la economía colombiana, como es el riego país.

Los resultados de este estudio concuerdan con otras investigaciones en cuanto a que:

Las empresas han venido destruyendo valor (cinco mil empresas de revista Dinero).

Las innovadoras son menos destructoras de valor, y que su EVA depende principalmente de la eficiencia en el uso de los activos (Rivera & Ruiz 2009).

La alta inversión de activos afecta la carga de capital con efectos negativos sobre el EVA (Radi y Bolívar, 2007).

Pero difiere en cuanto a que:

El principal factor del comportamiento del EVA es el margen (cinco mil empresas de revista Dinero). Esto al compararla con los resultados de las innovadoras.

Se muestra una tendencia a destruir menos valor (cinco mil empresas de revista Dinero).

La eficacia en el manejo de los gastos financieros por parte de las innovadoras (Rivera & Ruiz, 2009).

Pese a que este estudio aporta información acerca del desempeño financiero de las empresas innovadoras de sector alimentos y bebidas en Colombia entre el 2000-2008, no queda excluido de todas las limitaciones que se tiene cuando se realiza con información pública revelada por estados financieros y para un sector amplio, sin tener en cuenta otras características diferenciadoras, como el tamaño, edad, organización jurídica, ser, o no, receptora de inversión extranjera o exportadora, entre otras, que serían importantes a considerarse en futuras investigaciones.

1 Para sociedades anónimas es conocida la UPA (utilidad por acción) y el crecimiento de la UPA.

2 Sigla en inglés que significa utilidad antes de interés, impuestos, depreciaciones y amortizaciones.

3 Marca registrada de la firma consultora Stern Stewart & Co. Ver Stewart (2000).

4 Comercializada por la firma consultora McKinsey & Co. Ver Copeland, Koller y Murrin (2004).

5 De Alfred Rappaport. Ver Rappaport (2006).

6 Rotación cartera = ventas /cuentas por cobrar; Rotación inventario = costo de venta / inventarios; Rotación activos fijos = ventas/ activos fijos; Rotación activos operacionales = ventas / activos operacionales; Rotación activos totales = ventas / activos totales.

7 Margen bruto = utilidad bruta / ventas; Margen operacional = utilidad operacional / ventas; Margen neto = utilidad neta / ventas; Margen de utilidad antes de interés, impuesto, depreciación y amortización = UAIIDA / ventas.

8 También conocidos como de productividad.

9 Rendimiento del activo (ROA)= Utilidad operacional / activos; Rendimiento del patrimonio (ROE)= utilidad neta / patrimonio. El ROE = (Margen neto) (Rotación activos totales) (apalancamiento financiero).

10 EVA / Ventas, EVA /ANO, variación EVA/ Ventas y variación EVA / ANO.

11 Para un tamaño de población de 46 empresas innovadoras de alimentos y bebidas, se tuvo como objeto de estudio la determinación de la proporción de empresas destructoras de valor. Se asumió a priori, una proporción del 90%, y bajo un nivel de confianza del 95% y una precisión del 4,8%, se estimó un tamaño de muestra aproximado a 17 empresas. La fórmula empleada fue:

Donde: N = Población Finita, = Valor Distribución Nivel de Confianza, p = proporción estimada.

= Valor Distribución Nivel de Confianza, p = proporción estimada.

El tamaño de las no Innovadoras corresponde a la diferencia entre la población total de empresas de este sector que reporta información a la Superintendencia de Sociedades y las empresas innovadoras. Ver Devore (2007).

12 El costo de capital se halla tomando los índices que proporciona Damodaran en http://pages.stern.nyu.edu/~adamodar/. El costo de capital para Colombia se estima así: Costo de capital =[(1+ Costo de capital US + Riesgo país) (1+devaluación)] -1 Donde Costo Capital US es el costo que proporciona Damodaran para el sector alimentos en Estados Unidos. El Riesgo país se asume como el promedio del spread (diferencia de los precios) entre los bonos de largo plazo del tesoro de los Estados Unidos y los bonos TES del Banco de la República expresados en dólares entre los años 2004 y 2008 (Colombia, Ministerio de Hacienda, 2008).

Luego se calcula el costo de capital medio ponderado, para las innovadoras y las no innovadoras con la fórmula: Ko = Ke (1 L) + Ki (1 t) L (ver Miller y Modigliani, 1963, p. 441).

Referencias

Brewer, P., Chandra G. & Hock C. (1999). Economic Value Added (EVA): Its Uses and Limitations, SAM Advanced Management Journal, 4-11. [ Links ]

Bernstein, L. (1996). Análisis de estados financieros. Teoría, aplicación e interpretación. Madrid: Irwin. [ Links ]

Copeland, T., Koller, T. & Murrin, J. (2004). Valoración. Medición y gestión del valor. Barcelona: Deusto. Damodaran Online. Updated data. Recuperado el 16 febrero de 2009 de http://pages.stern.nyu.edu/~adamodar/ [ Links ]

DANE (2010). Indicadores de competitividad. Recuperado en julio 26, 2010 de: http://www.dane.gov.co/daneweb_V09/index.php?option=com_content&view=article&id=408&Itemid=135 [ Links ]

DANE-COLCIENCIAS (2005). Estudio Innovación y Desarrollo Tecnológico en la industria manufactura Colombia 2003 - 2004, p. 26. http://www.dane.gov.co/files/investigaciones/industria/innovacion_tecnol_ind_manufacturera.pdf [ Links ]

Devore, J. (2007). Probability and Statistics for Engineering and the Sciences (7 ed.), Belmont: Duxbury Press, p. 185. [ Links ]

Lovata, L. & Costigan, M. (2002, June). Empirical analysis of adopters of economic value added, Management Accounting Research, 13 (2), 215-228. [ Links ]

Martín, J. & Trujillo, A. (2000). Manual de valoración de empresas. Barcelona: Ariel Economía. [ Links ]

Martin, J. & Petty, J.(2.001). La gestión basada en el valor. La respuesta de la empresa a la revolución del accionista. Barcelona: Gestión 2.000. [ Links ]

Miller, M. & Modigliani, F. (1963). Corporate income taxes and the cost of capital: a correction, The American Economic Review, 53, 433 - 443. Colombia. [ Links ]

Ministerio de Hacienda (2008). Bonos de Deuda Externa Emitidos por la República de Colombia [online]. Bogotá : El Ministerio [Consultado el 13 de julio de 2010]. Disponible en Internet: http://www.minhacienda.gov.co/portal/page/portal/MinHacienda/irc/financiamiento/Bonos%20de%20Deuda%20Externa/RESUMEN%20TRANSACCIONES%2015 -ENE-08.pdf [ Links ]

Radi, Z. & Bolívar, A. (2007). Creación de valor de las empresas colombianas durante el periodo 2000-2005". Pensamiento & Gestión, 22, 28-84. [ Links ]

Rappaport, A. (2006). La creación de valor para el accionista. Una guía para inversores y directivos. Barcelona: Deusto. [ Links ]

Rivera, J. (2010). Notas de clase para el curso de gestión basada en el valor. Manuscrito no publicado. [ Links ]

Rivera, J. & Ruiz, D. (2009). El desempeño financiero de las empresas innovadoras en Colombia. En Rodríguez y Virgen (Comp.), Memorias del encuentro de investigadores en prospectiva, innovación y gestión del conocimiento (pp. 128-144). Cali, Colombia: Facultad de Ciencias de la Administración, Universidad del Valle. [ Links ]

Rivera, J. (2004). Introducción a la administración financiera. Fundamentos y aplicaciones para crear valor. Facultad de Ciencias de la Administración de la Universidad del Valle. Cali, Colombia: Artes gráficas del Valle. [ Links ]

Stern Stewart & Co. (2001). Empresas de valor. Revista Dinero, 135, junio 22. [ Links ]

Stern Stewart & Co. (2002). El valor de las empresas. Revista Dinero, 159, julio 14, 68-82. [ Links ]

Stern Stewart & Co. (2003, junio 13). A mejorar la generación de valor. Revista Dinero, 183, 48-60. [ Links ]

Stern Stewart & Co. (2004, junio 11). Mejora EVA empresarial. Revista Dinero, 207, 98 -102. [ Links ]

Stern Stewart & Co. (2005, junio 10). EVA cada vez más cerca. Revista Dinero, 231, 72 - 75. [ Links ]

Stern Stewart & Co. (2006, junio 9). Mejora la evaluación, Revista Dinero, 255, 68 - 72. [ Links ]

Stern Stewart & Co. (2007, mayo 25). Cambia la generación de valor. Revista Dinero, 278,96 - 100. [ Links ]

Stern Stewart & Co. (2008, junio 6). El EVA positivo está cerca. Revista Dinero, 303, pp. 90- 92. [ Links ]

Stern Stewart & Co. (2009, mayo 29). Se mantiene constante la destrucción de valor. Revista Dinero, 326, 52 - 55. [ Links ]

Stewart, B. (2000). En busca del Valor. Barcelona: Gestión 2000. [ Links ]

Superintendencia de Sociedades (2010). Sirem. Recuperado el 20 de junio, 2010, de: http://sirem.supersociedades.gov.co/SIREM/index.jsp [ Links ]

Wallace, J.S. (1998). EVA financial systems: management perspectives, Advances in Management Accounting, 6, 1-12. [ Links ]