Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPensamiento & Gestión

versão impressa ISSN 1657-6276

Pensam. gest. no.32 Barranquilla jan./jun. 2012

Evaluación del impacto de los sistemas de gestión de la calidad en la

liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40

Tomás Fontalvo Herrera

tfontalvoh@unicartagena.edu.co

Ph.D. (c) en Administración de Empresas, AIU. Magíster en Administración de Empresas, Universidad Nacional (Colombia). Ingeniero Industrial e Ingeniero Químico, Universidad del Atlántico (Colombia). Director del grupo de investigación Calidad y Productividad Organizacional Integral, CYPROI (Categoria B - Colciencias). Profesor de tiempo completo de la Universidad de Cartagena.

Juan Carlos Vergara Schmalbach

jvergaras@unicartagena.edu.co

Magíster en Administración de Empresas, Universidad Nacional (Colombia). Ingeniero Industrial, Universidad Tecnológica de Bolívar (Colombia). Profesor de tiempo completo de la Facultad de Ciencias Económicas de la Universidad de Cartagena (Colombia). Miembro del grupo de investigación Métodos Cuantitativos (Categoria A - Colciencias).

Efraín de la Hoz

edelahozg@unicartagena.edu.co

Magíster en Ingeniería Industrial, Universidad del Norte (Colombia). Ingeniero Industrial, Universidad del Atlántico (Colombia). PhD (c) en Ingeniería Industrial, Universidad del Norte (Colombia). Profesor de tiempo completo de la Facultad de Ciencias Económicas, Universidad de Cartagena (Colombia). Miembro del grupo de investigación Calidad y Productividad Organizacional Integral, CYPROI (Categoria B - Colciencias).

Correspondencia: Piedra de Bolívar. Avenida del Consulado Calle 30 No. 48-152 Apartado Aéreo No. 1382. Telefax 6754457. Cartagena (Colombia).

Fecha de recepción: Noviembre de 2011

Fecha de aceptación: Marzo de 2012

Resumen

En este artículo de investigación se presentan los resultados obtenidos durante el desarrollo del proyecto "Evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40". Inicialmente se realiza una descripción detallada de la evaluación de los sistemas organizacionales, los sistemas de gestión de la calidad, los indicadores de liquidez, indicadores de rentabilidad, los criterios para la evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40 y la utilización de la técnica análisis discriminante. Lo anterior a través de una perspectiva cualitativa, descriptiva propositiva y cuantitativa. De la función discriminante obtenida y de los estadísticos analizados se puede concluir que la certificación en calidad ISO 9001 incide positivamente en los indicadores financieros Capital Neto (CN), Margen Bruto (MB) y Utilidad Operacional (UO) del sector.

Palabras clave: Gestión, indicador, liquidez, rentabilidad, análisis discriminante.

Abstract

In this research paper presents the results obtained during the project's "Development impact assessment of the systems of quality management in liquidity and profitability of the Industrial Area through 40". This is initially a detailed description of evaluation of organizational systems, systems of quality management, liquidity ratios, profitability ratios, the criteria for evaluating the impact of systems of quality management in liquidity and profitability of the Area through 40 and the industrial use of discriminant analysis technique. This perspective through qualitative and quantitative descriptive purposeful. Discriminant function obtained and analyzed statistics can be concluded that the ISO 9001 quality certification, positively affects the financial indicators Net Capi tal (NC) Gross Margin (GM) and Operating Income (EBIT) of the sector.

Keywords: Management indicator, liquidity, profitability, discriminant analysis.

1. INTRODUCCIÓN

En este estudio se desarrolló una metodología para evaluar el impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad. Para ello se tomaron aquellas empresas certificadas en ISO 9001 que presentaron sus estados financieros en la Superintendencia de Sociedades y la Cámara de Comercio de Barranquilla.

Con el fin de realizar una evaluación detallada de las empresas se utilizó el análisis discriminante, tomando razones financieras y definiendo las variables dependientes e independientes que permitieron disminuir la varianza dentro de los grupos y maximizar la varianza entre grupos; para lo cual se utilizaron los indicadores de liquidez y los indicadores de rentabilidad; y se evaluó el desempeño de las compañías certificadas, de manera que se pudiera analizar la relación existente entre los procesos de calidad y la incidencia en los indicadores financieros seleccionados.

Este artículo está estructurado de la siguiente manera: revisión del marco teórico sobre la definición y conceptualización de los sistemas organizacionales, los sistemas de gestión de la calidad, los indicadores de liquidez, indicadores de rentabilidad, los criterios para evaluar el impacto de los sistemas de gestión de la calidad, la técnica análisis discriminante y la distancia D2 de Mahalanobis. A partir del marco teórico se estructuró un modelo que sirvió de fundamento para la evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40. Seguidamente se expone la metodología de investigación empírica y se presentan los resultados por medio de la contrastación de hipótesis de las variables asociadas al modelo. Por último, se aportan las conclusiones asociadas a la precisión del modelo y a la evaluación de los indicadores seleccionados del sector de la Vía 40.

2. MARCO TEÓRICO

Para el desarrollo de este artículo de investigación se trabajó con los referentes conceptuales asociados con Evaluación de Sistemas Organizacionales, Sistema de Gestión de la Calidad, indicadores de liquidez, indicadores de rentabilidad, los criterios para la evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40, el análisis discriminante, conceptos básicos de Análisis Discriminante, la distancia D2 de Mahalanobis para determinar cómo los sistemas de gestión de la calidad en las empresas de la Zona Industrial Vía 40 afectaron los indicadores de liquidez y rentabilidad en 2008 y 2010 respectivamente.

2.1. Evaluación de Sistemas Organizacionales

La evaluación de organizaciones supone un cuerpo de conocimientos teóricos y metodológicos, así como un conjunto de habilidades aplicadas. Para esta investigación, este cuerpo de conocimientos lo constituyen los fundamentos de Análisis Discriminante Multivariado (DMA), que permiten analizar la evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40.

Asimismo, Martínez ( 2002) y Fernández ( 2008) señalan que la evaluación significa estimar la magnitud de un hecho, proceso o servicio, en el cual el análisis debe enfocarse hacia el estudio cuidadoso que anima a los involucrados en la situación problemática a la evaluación de las variables controlables (internas al sistema), a la evaluación de las variables incontrolables (ambiente), al estudio de las interrelaciones entre variables y la superación de los límites del sistema en la empresa, en el proceso de la evaluación del impacto de los sistemas de gestión de la calidad.

2.2. Sistema de Gestión de la Calidad

El sistema de gestión de la calidad se entiende como la articulación de los diferentes métodos, recursos, personas, insumos que como resultado de su articulación generan unos resultados asociados con el uso racional de los recursos y se tiene como propósito la consecución de la satisfacción de los clientes. En este trabajo se analiza la incidencia de estos sistemas de gestión de la calidad en el mejoramiento de los indicadores financieros seleccionados. La estructura básica de un sistema de Gestión consta, entre otros, de los siguientes elementos:

2.2.1. Procesos

Sangeeta y Karunes (2004) definen un "proceso" como un modelo que toma unas entradas, unas especificaciones del ambiente externo, el ambiente físico, la cultura organizacional y las personas para que a través del desarrollo de una serie de actividades se genere transformación, añadiendo valor agregado a dichos elementos y generando rendimientos al sistema, los cuales se refieren a los servicios generados por el subsistema integrado al sistema total. Valor agregado que se pretende evaluar a través del Análisis Discriminante Multivariado (DMA).

2.2.2. Mapa de procesos

El concepto de "mapa de procesos" lo conceptualizan Sangeeta y Karunes (2004) cuando definen la calidad de un sistema como un concepto multidimensional que no puede evaluarse con un solo indicador, dado que involucra características de entrada, procesos, rendimientos, salidas y múltiples instancias, y debe estar soportado en un componente estratégico, que en el mapa de procesos se ve reflejado en los procesos directivos. Estos autores invitan a entender que en un Sistema de Gestión de la Calidad se deben considerar las entradas al sistema, el propio sistema y sus rendimientos. Dicha concepción permite medir la calidad como un todo, en el servicio y en el usuario.

2.3. Indicadores financieros

Las razones o indicadores financieros son el producto de establecer resultados numéricos basados en relacionar dos cifras o cuentas bien sea del Balance General y/o del Estado de Pérdidas y Ganancias. Vásquez, Guerra y Ahmed ( 2008) plantean que los resultados así obtenidos por sí solos no tienen mayor significado; solo cuando los relacionamos unos con otros y los comparamos con los de años anteriores o con los de empresas del mismo sector y, a su vez, el analista se preocupa por conocer a fondo la operación de la compañía, podemos obtener resultados más significativos y sacar conclusiones sobre la real situación financiera de una empresa, que en nuestro objeto de estudio son las empresas de la Zona Industrial Vía 40.

En concordancia con lo anterior, y teniendo en cuenta que la liquidez y la rentabilidad son indicadores financieros que permiten evaluar el desempeño organizacional de las empresas en términos de resultados, en esta investigación se identificaron y calcularon los siguientes indicadores financieros:

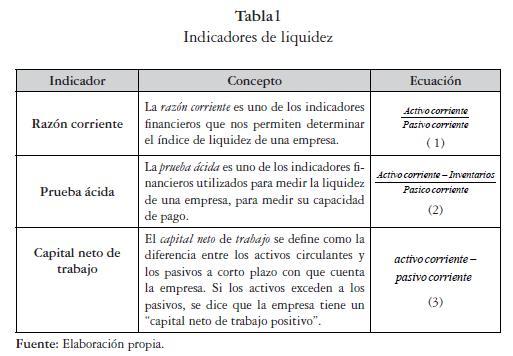

2.3.1. Indicadores de liquidez

Estos indicadores surgen de la necesidad de medir la capacidad que tienen las empresas para cancelar sus obligaciones a corto plazo. Sirven para establecer la facilidad o dificultad que presenta una compañía para pagar sus pasivos corrientes con el producto de convertir a efectivo sus activos corrientes. Se trata de determinar qué pasaría si a las empresas se les exigiera el pago inmediato de todas sus obligaciones a menos de un año, los cuales se muestran en la tabla 1.

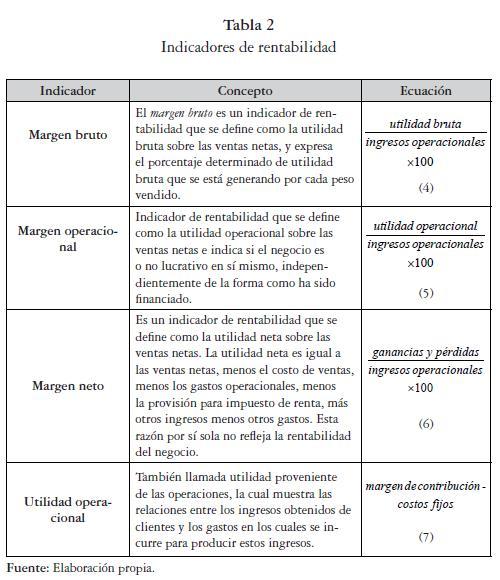

2.3.2. Indicadores de rentabilidad

Ortiz (2011) señala que los indicadores de rentabilidad, denominados también de rendimiento o lucratividad, sirven para medir la efectividad de la administración de la empresa para controlar el costo y el gasto, y de esta manera convertir las ventas en utilidades, como se muestra en la tabla 2.

2.4. Criterios para la evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40

La globalización, la rápida integración de los mercados internacionales y el crecimiento económico hacen que los mercados de bienes y/o servicios de alta calidad y alto valor agregado sean cada vez más importantes para mantenerse dentro del actual mercado competitivo.

Guash et al. (2008) en su libro Sistemas y estándares de calidad hacia la construcción de ventaja competitiva definen los Sistemas de Calidad como: El grado con el cual un conjunto de características inherentes que cumplen con los requerimientos explícitos o implícitos de los consumidores, y las expectativas o el cumplimiento de normas, regulaciones y leyes establecidas. Haciendo de éstos un escalón más para la unión de estrategias corporativas y estándares para la subsistencia dentro del gremio, teniendo en cuenta que éstos, los sistemas de Gestión de la Calidad, son implementados para reducir los costos de operación e incrementar la productividad. Con esta investigación se quiere evaluar el impacto que generan estos modelos de calidad en el mejoramiento de los sistemas de gestión de la calidad en las empresas de la Zona Industrial Vía 40.

Tejada y Ferrández (2007) en "La evaluación del impacto de la formación como estrategia de mejora en las organizaciones" definen la evaluación del impacto como "un proceso orientado a medir los resultados generados (cambios y causas) por las acciones formativas desarrolladas en el escenario socio-profesional originario de las mismas al cabo del tiempo" (Tejada y Ferrández, 2006, p. 20). Su objetivo es medir los resultados transcurrido cierto tiempo de la ejecución de los planes de formación y estudiar el grado de realización alcanzado. Por ello, la evaluación del impacto, además de analizar la satisfacción y los aprendizajes conseguidos, también analiza los efectos que las acciones formativas produjeron en los puestos de trabajo y en la organización.

Ahora, analizar el impacto de los sistemas de Gestión de la Calidad ISO 9001 en los ingresos y crecimiento de las empresas es importante, sirve para adoptar y mejorar estándares o hacer ajustes en los sistemas organizacionales y, específicamente, en los implementados bajo la Norma ISO 9001, de manera que reflejen eficiencia, eficacia y calidad donde se implementen los indicadores de liquidez y rentabilidad de las organizaciones. Iñaki, Frederick y Martí (2009) realizaron una investigación que refleja el "Impacto competitivo de las herramientas para la gestión de la calidad" en las organizaciones, tomando como referencia el modelo ISO 9001:2000 y el del modelo de autoevaluación EFQM; y confirmaron la existencia de una relación significativa entre la utilización de herramientas cuantitativas y la mejora comercial de las empresas. Relación que también se mide a través de esta investigación.

2.5. Análisis discriminante

Mylonakis y Diacogrannis (2010) y Suárez (2000) señalan que el Análisis Discriminante es una técnica estadística multivariante; fue introducido por R. A. Fisher en 1936 en el primer tratamiento moderno de problemas separatorios, cuya finalidad es analizar si existen diferencias significativas entre grupos de objetos respecto a un conjunto de variables medidas sobre los mismos, para, en el caso de que existan, explicar en qué sentido se dan y proporcionar procedimientos de clasificación sistemática de nuevas observaciones de origen desconocido en uno de los grupos analizados. La variable dependiente de clasificación es una variable No Métrica, mientras que las variables independientes se supone que son métricas. Para el caso de esta investigación se analiza el comportamiento, en dos periodos distintos, de los indicadores financieros seleccionados para las empresas que se encuentran certificadas en ISO 9001.

De igual forma, Pérez (2009) y Mateos, Iturrioz y Gimeno (2009) señalan que en el análisis discriminante, una vez comprobado el cumplimiento de los supuestos subyacentes al modelo matemático, se persigue obtener una serie de funciones lineales a partir de las variables independientes que permitan interpretar las diferencias entre los grupos y clasificar a los individuos en alguna de las subpoblaciones definidas por la variable dependiente.

Por consiguiente, Mileris (2010) y Paretto (2009) plantean que los objetivos primarios del análisis discriminante son las descripción de la diferencias entre grupos y la predicción de pertinencia a los grupos. El otro objetivo consiste en determinar una o más ecuaciones matemáticas, funciones discriminantes, que permitan la clasificación de nuevos casos a partir de la información que se tiene de ellos, estableciendo la solvencia e insolvencia, con la mayor precisión posible, utilizando el análisis discriminante.

De este modo, las variables utilizadas en este análisis estadístico para evaluar el impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40 son denominadas "variables discriminantes". Estas deben ser medidas en la escala de intervalo o razón para que las medidas y varianzas puedan ser calculadas e interpretadas.

2.6. Distancia de Mahalanobis

Como criterio de selección de variables que mejor discriminan los indicadores de liquidez y rentabilidad de los sistemas de gestión de la calidad en las empresas de la Zona Industrial Vía 40 se utilizó la distancia D2 de Mahalanobis, que es una medida de distancia generalizada y se basa en la distancia euclidiana al cuadrado generalizada que se adecúa a varianzas desiguales; la regla de selección en este procedimiento es maximizar la distancia D2 de Mahalanobis. La distancia multivariante entre los grupos a y b se define como:

Donde n es el número de casos válidos, g es el número de grupos, X(a)es la media del grupo en la i-ésima variable independiente, Xij(b) es la media del grupo b en la i-ésima variable independiente, y Wij es un elemento de la inversa de la matriz de varianzas-covarianzas intragrupos.

Como cualquier otra técnica estadística, la aplicación del Análisis Discriminante ha de ir precedida de una comprobación de los supuestos asumidos por el modelo. El análisis discriminante se apoya en los siguientes supuestos:

Normalidad Multivariante

Igualdad de Matrices de Varianza-Covarianza

Linealidad

Ausencia de multicolinealidad y singularidad

A continuación se estructura y propone el modelo de cómo los sistemas de gestión de la calidad afectaron los indicadores de liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40 en 2008 y 2010, determinando si los cambios que sufren son o no significativos.

3. METODOLOGÍA

Esta es una investigación en la que se utiliza un análisis cualitativo, descriptivo propositivo y cuantitativo, soportada en un análisis Discriminante Multivariado (DMA), para contrastar si en dos períodos distintos se puede evidenciar la evolución de los estados financieros como resultado de la evaluación del impacto de los sistemas de gestión de la calidad ISO 9001 en la liquidez y rentabilidad en el sector analizado; para lo cual se estudiaron los rubros requeridos de los estados financieros de las empresas de la Zona Industrial Vía 40 (Vuran, 2009).

Asimismo, se tomó como fuentes secundarias los estados financieros de la Superintendencia Financiera y la Cámara de Comercio de las empresas seleccionadas, siendo la población de esta investigación 35 empresas de la Zona Industrial Vía 40 certificadas, que proyectaron sus estados financieros de 2008 y 2010. Estados financieros con los cuales se calcularon los indicadores financieros seleccionados.

Para el desarrollo de esta investigación inicialmente se identificaron las empresas de la Zona de la Vía 40. De éstas se caracterizaron las certificadas en ISO 9001; luego se procedió a caracterizar los estados financieros de las empresas objeto de estudio, para posteriormente calcular los indicadores seleccionados.

Seguidamente se verificó el cumplimiento de los supuestos requeridos para aplicar el Análisis discriminante, para de esta forma calcular y establecer la función objetivo, con el fin de analizar qué indicadores discriminaban mejor como resultado de los procesos de certificación en ISO 9001 de las empresas del sector. También se calculó la precisión del modelo para predecir el comportamiento futuro de los indicadores en el sector. Por último, con los estadísticos calculados se analizó y evaluó el comportamiento de los diferentes indicadores financieros en los dos períodos estudiados.

4. RESULTADO

4.1. Análisis de la evaluación del Impacto de los sistemas de Gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40

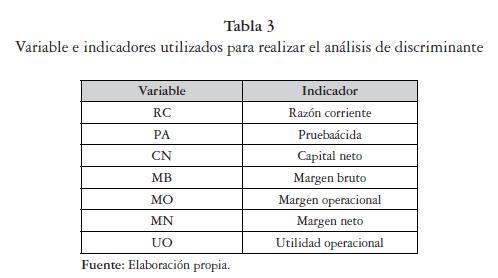

Para la realización de este estudio se utilizaron indicadores de liquidez y rentabilidad, utilizando el Análisis Discriminante Multivariado (DMA) y el enfoque de Alfaro, Gómez y García (2008) para hallar la estimación de los años evaluados por el modelo discriminante, como se muestra en la tabla 3.

De igual modo, a la hora de llevar a cabo la selección de indicadores financieros se partió de un conjunto amplio, intentando recoger los indicadores más significativos dentro del análisis de la situación financiera. Por otro lado, Sanchis, Gril y Heras (2003) y Cabarca (2003) señalan que estos indicadores analizados permiten analizar problemas de competitividad, excesiva exposición al riesgo, dificultades de crecimiento que de no corregirse pueden afectar la viabilidad de la empresa. Variables importantes, sobre todo cuando analizamos el efecto en la calidad en las empresas estudiadas.

4.2. Verificación de los supuestos

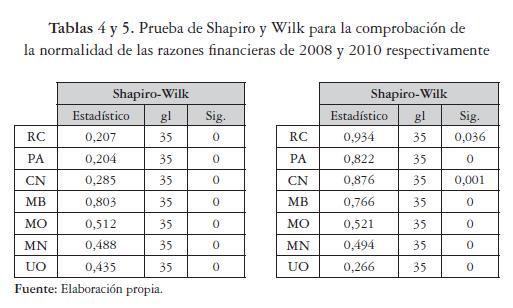

En las tablas 4 y 5 se presentan los resultados de Normalidad para los datos de los períodos 2004 y 2009, asociados a la prueba de Shapiro y Wilk, que requiere que los estadísticos estén por encima de 0,8. Para el caso de los datos de esta investigación, se puede observar que estos estadísticos están por debajo del criterio establecido. Dado que las pruebas de normalidad para las variables por separado de los dos períodos respectivos dan como resultado que algunas no se comportan como variables normales, se viola el supuesto de multinormalidad.

Sin embargo, Lachenbruch (1975) ha demostrado que el análisis discriminante no es particularmente sensible a las violaciones de menor importancia de la hipótesis de normalidad. Tabachnick y Fidell (2001) hacen algunas consideraciones acerca de la robustez de esta técnica en relación con el tamaño de las muestras y sugieren un tamaño de muestra mayor a 20 de grupos similares para que el modelo sea robusto ante la violación del supuesto de multinormalidad. Para esta investigación se utilizaron 35 empresas

4.3. Homogeneidad de matrices de varianza-covarianza

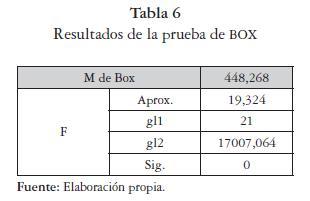

El supuesto de igualdad de matrices de varianza-covarianza para 2008 y 2010 se comprobó con la prueba de Box, como se muestra en la tabla 6.

Los resultados obtenidos del estadístico de contraste M= 448,268 y un valor de F= 19,324 con una probabilidad asociada p=0,00, permiten rechazar, con un alto grado de confianza, la hipótesis nula de que no existen diferencias entre las matrices de covarianza de los dos grupos.

4.4. Linealidad y multicolinealidad y singularidad

Los supuestos de Linealidad y Multicolinealidad y singularidad no serán revisados, dado que para la construcción del modelo de análisis discriminante se utilizará el método por etapas o paso a paso, teniendo en cuenta el criterio de tolerancia de Rodrigo et al. (2011), para seleccionar las variables que son incluidas. De este modo, aquellas variables que presentan una correlación múltiple elevada con las restantes variables arrojarán una baja tolerancia y no serían consideradas de cara a la construcción de la función discriminante.

4.5. Selección de las variables que mejor discriminan

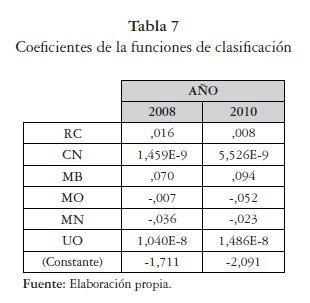

Para determinar qué variables independientemente discriminan entre el grupo de 2008 y 2010 se estima la distancia D2 de Mahalanobis y el Lambda Wilks para cada una de ellas, su correspondiente razón F y nivel de significancia para rechazar la hipótesis nula que las observaciones provienen de la misma población. Se va a considerar un nivel de significación de 0,05 para los estadísticos F para entrar y F para eliminar. Como se mencionó anteriormente, el criterio de selección de las variables es el de la distancia D2 de Mahalanobis, se utilizaron todas las variables seleccionadas (razón corriente, prueba ácida, capital neto de trabajo, margen neto, margen operacional, utilidad operacional), siendo las variables que mejor discriminan el capital neto, margen bruto, Margen neto y utilidad operacional, en la evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40, constituyendo éstas la función discriminante. El resultado final del modelo se muestra en la tabla 7 y en las ecuaciones (9) y (10).

Con base en los resultados anteriores se procedió a calcular la función discriminante de las empresas para evaluar el impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad, los cuales muestran los indicadores que discriminan y la variabilidad del modelo en las empresas de la Zona Industrial Vía 40.

Z1 = RC (0,016) + CN (1,459E-9) + MB (0,070) + MO (-0,007) + MN (-0,036) + UO (1,040E-8). (9)

Z1 = (0,016) + (1,459E-9) + (0,070) + (-0,007) + (-0,036) + (1,040E-8).

Z2 = RC (0,008) + CN (5,526E-9) + MB (0,094) + MO (-0,052) + MN (-0,023) + UO (1,486E-8). (10)

Z2 = (0,008) + (5,526E-9) + (0,094) + (-0,052) + (-0,023) + (1,046E-8).

En los anexos 1 y 2 se muestran los indicadores financieros seleccionados y calculados de las empresas analizadas de la Vía 40.

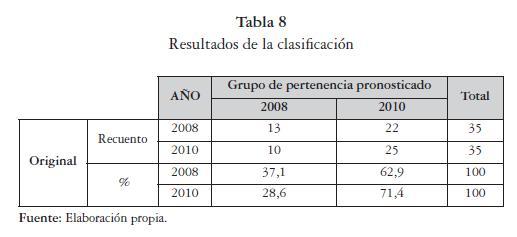

La capacidad de clasificación del modelo no fue muy buena, y dio como resultado un error Tipo 1 de 62,9 % y un error Tipo 2 de 28,6%, para una efectividad de clasificación de 54,25 %, como se muestra en la tabla 8.

4.6. Evaluación de los Indicadores seleccionados en las empresas de la Zona Industrial Vía 40

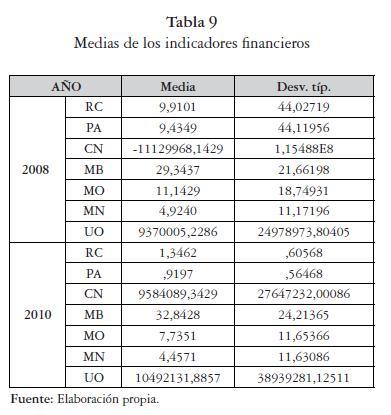

Por otro lado, cuando se revisan los estadísticos (Media) de los indicadores seleccionados de las empresas de la Zona Industrial Vía 40 podemos

observar que existe un impacto de los sistemas de gestión de la Calidad en los indicadores de Capital Neto (CN), Margen Bruto (MB) y Utilidad Operacional (UO), lo cual no ocurre para los indicadores de Razón Corriente (RC), Prueba Ácida (PA), Margen Operacional (MO), como se muestra en la tabla 9.

CONCLUSIÓN

En el Análisis Discriminante desarrollado en este artículo para la construcción del modelo se utilizaron 35 empresas de la Zona Industrial Vía 40; el modelo presentó una baja efectividad en la clasificación (54,25 %) de las empresas en la muestra original para la construcción del modelo.

En la muestra original, la precisión del modelo en 2008 fue del 37,1% y en 2009, 71,4 %, para un promedio total de clasificación del 54,25% de las empresas. Lo que demuestra la poca confiabilidad para predecir el comportamiento de los indicadores financieros en el sector a futuro.

Al analizar las funciones discriminantes generadas se puede observar que indicadores como el Capital Neto (CN), Margen Bruto (MB), Margen Neto (MN) y Utilidad Operacional (UO) discriminan bien, mejorando de un periodo a otro. Sin embargo, para el caso de la Razón Corriente (RC) y Margen Operacional (MO) se puede observar que estos indicadores no evidencian el mismo comportamiento en el transcurso de 2008 a 2010. Esto último sustenta la hipótesis de la poca capacidad de predicción del modelo obtenido.

En lo que respecta a las medias de los indicadores seleccionados, se pudo analizar que los indicadores como el Capital Neto (CN), Margen Bruto (MB) y Utilidad Operacional (UO) mejoraron de un período a otro, por lo cual podemos concluir que la certificación en calidad ISO 9001 impacta positivamente en estos indicadores. Sin embargo, para el caso de Razón Corriente (RC), Prueba Ácida (PA), Margen Operacional (MO), Margen Neto (MN) no se observa un mejoramiento de estos indicadores en el período estudiado, 2008 a 2010.

De la función discriminante obtenida y de los estadísticos analizados se puede concluir que la certificación en calidad ISO 9001 incide positivamente en los indicadores financieros Capital Neto (CN), Margen Bruto (MB) y Utilidad Operacional (UO) del sector.

Referencias

Alfaro, E., Gómez, M. & García, N. (2008). Análisis de la persistencia en rentabilidad de los FIAMM y de los determinantes de sus comisiones. Revista española de financiación y contabilidad, XXXVII (137), 13-32. [ Links ]

Cabarca, A. (2003). Análisis financiero de las entidades locales mediante el uso de indicadores. Revista española de financiación y contabilidad, XXXII (1), 661-692. [ Links ]

Fernández, J. (2008). Liderazgo empresarial en tiempos de cambio según Sun Tsu. Harvard Deusto Business Review, 8 (104), 88 - 104. [ Links ]

Iñaki, H., Frederick, M. & Martí, C. (2009). Impacto competitivo de las herramientas para la gestión de la calidad. Cuadernos de Economía y Dirección de la Empresa, 4 (44) ,48. [ Links ]

Lachenbruch, Peter A. (1975). Discriminant Analysis. New York: Macmillan p. 47. [ Links ]

Guasch, L, Racine, J., Sanchez, I. & Diop, M. (2008). Sistemas de calidad y estándares hacia la construcción de ventaja competitiva. Colombia: Mayol Ediciones. [ Links ]

Martínez, A. & Mario, E. (2002). Ideas para el cambio y el aprendizaje en la Organización, una Perspectiva Sistémica (p.58). Universidad de la Sabana - ECOE Ediciones, 58. [ Links ]

Mateos, R., Iturrioz, J. & Gimeneo, R. (2009). La participación financiera y el papel de la mujer en la toma de decisiones de las sociedades cooperativas: los consejos de administración. Revista europea de dirección y economía de la empresa, 18 (3), 65-82. [ Links ]

Mylonakis, J. & Diacogiannis, G. (2010). Evaluating the likelihood of using linear discriminant analysis as a commercial bank card owners credit scoring model. International Business Research, 3 (2), 490. [ Links ]

Mileris, R. (2010). Estimation of loan applicants default probability applying discriminant analysis and simple Bayesian classifier. Economics and Management, 4 (58), 28. [ Links ]

Ortiz, H. (2011). Análisis financiero aplicado. Bogotá: Universidad Externado de Colombia. [ Links ]

Pérez, C. (2009). Técnicas de análisis de datos con spss 15. España: Pearson - Prentice Hall. [ Links ]

Peretto, C. (2009). Utilización del análisis discriminante logístico para explorar las causas de la eficiencia del sistema bancario argentino. Cuaderno de Cimbage, 11 (4), 39-57. [ Links ]

Rodríguez, J. & Moreno, A. (2011). Fragilidad financiera de las firmas en Colombia, 2000 - 2006. Un análisis discriminante de un modelo minskano. Universidad Nacional de Colombia, 14 (32), 48. [ Links ]

Sangeeta, S., Banwet, D. & Karunes, S. (2004). Conceptualizing total quality management in higher education. En the TQM Magazine, 16 (2), 145. [ Links ]

Suárez, J. (2000). Los parámetros característicos de las empresas manufactureras de alta rentabilidad. Una aplicación del análisis discriminante. Revista española de financiación y contabilidad, XXIX (104), 443-481. [ Links ]

Sanchis, A., Gil, J. & Heras, A. (2003). El análisis discriminante en la previsión de la insolvencia en las empresas de seguros de no vida. Revista española de financiación y contabilidad, XXXII (17), 183-233. [ Links ]

Superintendencia de Sociedades (2010). http://sirem.supersociedades.gov.co/SIREM/. [ Links ]

Tejada, J. & Ferrández, L. (2007). La evaluación del impacto de la formación como estrategia de mejora en las organizaciones. Revista Electrónica de Investigación Educativa, 9 (2). http://redie.uabc.mx/vol9no2/contenido-tejada2.html. [ Links ]

Tabachnick, B. G. & Fidell, L. S. (2001). Using Multivariate Statistics (4a ed.). Boston: Allyn & Bacon. [ Links ]

Vásquez, X., Guerra, A. & Ahmed, I. (2008). Aplicación de métodos multivariados:una respuesta a las limitaciones de los ratios financieros. Cuba: universidad de Granma. [ Links ]

Vuran, B. (2009). Prediction of business failure: A comparison of discriminant and logistic regression analyses. Istanbul University journal of the school of business administration, 38(1), 47-65. [ Links ]