Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkPensamiento & Gestión

versión impresa ISSN 1657-6276

Pensam. gest. no.34 Barranquilla ene./jun. 2013

Variables financieras determinantes del fracaso empresarial para la pequeña y mediana empresa en Colombia: análisis bajo modelo Logit1

Determining financial variables in the business failure to small and medium enterprises in Colombia: analysis on Logit model

Fredy Romero Espinosa

fromeroe@unal.edu.co

Contador público. Candidato a Magister en administración Asistente Docente, Escuela de Contaduría y Administración Universidad Nacional de Colombia.

Correspondencia: Calle 58 c bis 86-37 sur Bogotá (Colombia)

1Este artículo es resultado de la tesis de investigación de maestría Variables financieras determinantes del fracaso empresarial para la pequeña y mediana empresa en Colombia: Análisis bajo modelos de capacidad predictiva, dirigida por la Doctora Zuray Andrea Melgarejo Molina, profesora de la Universidad Nacional de Colombia para optar por el título de Magister en Administración de la misma universidad.

Fecha de recepción: Marzo de 2012

Fecha de aceptación: Enero de 2013

Resumen

El objetivo principal del artículo es identificar las variables financieras que expliquen mejor la situación de fracaso empresarial bajo la perspectiva de modelos de capacidad predictiva Logit en la pequeña y mediana empresa en Colombia. Asimismo, constatar la utilidad de la información financiera ofrecida por el tipo de empresas que son objeto de análisis. Para alcanzar este fin se tomaron los registros contables de todas las empresas que están obligadas a reportar ante la Superintendencia de Sociedades de Colombia para los años 2005 al 2011, a partir de estos se calcularon 40 ratios financieros y 5 estructurales (variables independientes), se adicionaron variables categóricas como su antigüedad, sector y tamaño para ser aplicados diferentes modelos Logit.

Palabras clave: Ratios financieros; fracaso empresarial; modelo Logit; Pyme.

Abstract

The principal objective of this article is to identify the financial variables that better explain the situation of business failure from the perspective of predictive Logit models in the small and medium enterprises in Colombia. Also, to verify the usefulness of the financial information provided by the type of companies that are analyzed. To achieve this end, accounting records were taken of all companies that are required to report to the Colombian Superintendent of Companies for the years 2005 to 2011. From these 40 financial ratios, five structural (independent variables) were calculated and categorical variables as its age, sector and size for different applied Logit models were added.

Keywords: Financial ratios, business failure; Logit Model; SMEs.

1. INTRODUCCIÓN

El fracaso empresarial implica el deterioro de una sociedad en general, en sus tasas de crecimiento del PIB, en su fuerza laboral, la inversión y la distribución del ingreso, entre otras, ya que la empresa es la unidad básica fundamental en la economía de una nación, es el principal motor de desarrollo de sus habitantes. Asimismo, el entorno actual de incertidumbre económica obliga a las empresas a estudiar y controlar de forma constante su riesgo de crédito y liquidez. De allí que los investigadores, analistas financieros, entre otros agentes económicos y sociales, estén interesados en identificar las variables que determinen una posible situación de fracaso empresarial, dando prioridad a la detección y prevención de estas situaciones.

Así pues, en los últimos 40 años, el tema del fracaso empresarial y la posibilidad de predicción, ha tomado gran relevancia en la investigación dentro del paradigma de la utilidad de la información contable, y su desarrollo ha dado como resultado un gran bagaje aplicativo empírico, pero aún no se ha desarrollado una teoría económica suficiente del mismo (Mateos, Sánchez, Vidal & Seguí, 2011, p 181.) Sin embargo, las diferentes opiniones y aportes empíricos han enriquecido aún más el tema y abre las puertas a mejores y mayores investigaciones de este tipo.

Asimismo, los estudios del fracaso empresarial son actualmente decisivos para prevenir y encausar las decisiones de los diferentes usuarios de la información contable, de allí su importancia en la detección oportuna de variables financieras que estimen una posible situación de fracaso, tanto para la protección de sus intereses económicos, su preservación y la gestión efectiva de la empresa. Debido a que las implicaciones sociales y económicas que puede generar el éxito o fracaso de la empresa son de interés para todos los estamentos de la sociedad, pues no solo es causado por las grandes empresas o grupos empresariales, se ha comenzado a destacar la relevancia de la actividad económica de la pequeña y mediana empresa en los países en desarrollo.

La problemática de la pequeña y mediana empresa en Colombia ha sido estudiada en profundidad, en especial los factores externos, como las debilidades en términos de fomento, el financiamiento estatal y privado, los retos en competitividad e internacionalización al que se ven enfrentadas, entre otros (Zevallos, 2003, Fundes, 2010, Banco Mundial). Sin embargo, en menor proporción se ha estudiado el tema interno, su gestión administrativa, la información financiera producida, su capacidad de diagnóstico y su utilidad para la mejor toma decisiones por parte de los usuarios. Si bien son variados los aspectos que deben estudiarse en torno al funcionamiento de las Pymes, considerando su complejidad, en este artículo se estudiara desde una perspectiva de gestión financiera.

Por tanto, este documento se enmarca en un análisis empírico que busca identificar las variables financieras que expliquen mejor la situación de fracaso empresarial bajo la perspectiva de modelos de capacidad predictiva en la pequeña y mediana empresa en Colombia. Así pues, en primer lugar, se analiza el concepto general de fracaso empresarial usado en los estudios, identificando la heterogeneidad terminológica que finalmente determinan el alcance y validez de las investigaciones realizadas. En segundo lugar, se caracteriza a la pequeña y mediana empresa en Colombia; en tercer lugar se llevan a cabo estimaciones que permiten establecer relaciones significativas entre determinados ratios financieros y el fracaso empresarial. Tras observar una alta diferenciación de promedios de las variables financieras, se procede a la aplicación del análisis factorial de componentes principales, identificando los factores más representativos. Finalmente, se estima el modelo regresión logística binaria, buscando las variables que revelen mayor significancia en la situación de fracaso empresarial para el periodo 2005 al 2011.

2. EL FRACASO EMPRESARIAL

Los estudios del fracaso empresarial contienen diferentes interpretaciones y definiciones de fracaso, de allí que el bagaje investigativo en este tema sea amplio y profundo, causa de la variabilidad en los resultados estimados. Esta dificultad se plantea en la determinación de la variable dependiente (el fracaso empresarial), en la estimación de los modelos de capacidad predictiva, puesto que existen diferentes definiciones e interpretaciones del término adoptado por cada estudio para la clasificación binaria como empresa fracasada o no fracasada.

El término fracaso viene del latín frangere = que significa "romper, estrellarse". Asimismo el Diccionario de la Real Academia Española (2001) define fracaso como: "1. Malogro, resultado adverso de una empresa o negocio. 2. Suceso lastimoso, inopinado y funesto. 3. Caída o ruina de algo con estrépito y rompimiento". Es decir, el concepto está muy ligado al término crisis. Se entiende por crisis según el Diccionario de la Real Academia Española, como: "Situación de un asunto o proceso cuando está en duda la continuación, modificación o cese. Momento decisivo de un negocio grave y de consecuencias importantes. [...] Situación dificultosa o complicada".

Así pues, se deduce que la crisis no tiene por qué implicar necesariamente el fracaso empresarial, la vida de una empresa está dada por fases de crecimiento, desarrollo y maduración, las cuales se caracterizan por crisis que precipitan un salto a la otra fase, logrando su afianzamiento o desaparición. Entre estas crisis se distinguen de liderazgo, de autonomía, de control, de papeleo y revitalización (Anzola & Puentes, 2007, p 123). Por tanto, el fracaso es una situación definitiva, es decir, la desaparición.

Las investigaciones que existen utilizan un mismo trazado: la separación de las empresas en dos condiciones, fracasadas y no fracasadas, lo cual puede presentar inicialmente tasas de éxito aceptables; sin embargo, su uso posterior muestra una inestabilidad predictiva y escasa fiabilidad en contextos diferentes a los iniciales (Arquero, Abad & Jiménez, 2008, p.3), de allí que se hayan generado investigaciones con diferentes categorías de fracaso.

Se distinguen diferentes definiciones de fracaso empresarial para identificar este tipo de empresas. Los estudios se han enmarcado en definiciones jurídicas, como la bancarrota o quiebra legal; asimismo, el fracaso financiero o insolvencia, reconstrucciones de capital, enajenación de grandes partes de la empresa, el apoyo gubernamental informal, y la renegociación de préstamos con pacto que afectan el funcionamiento continuo de la empresa. Según Sofie Balcaen y Hubert Ooghe (2006, p.72), los estudios del fracaso empresarial han definido de forma arbitraria el concepto de fracaso, lo cual podría generar graves consecuencias en los modelos resultantes.

En la siguiente tabla se distinguen los términos utilizados, su definición y el autor, de estudios destacados en el análisis del fracaso empresarial bajo la perspectiva de modelos de capacidad predictiva:

Altman (1968, p 592), iniciador de este tipo de estudios, consideró el fracaso de una empresa cuando legalmente se catalogue en quiebra, y en 1988 consideró el fracaso cuando la empresa llega a un estado crítico, cuando no puede hacer frente a sus obligaciones con sus acreedores, debido a la acumulación de pérdidas, o por una deficiente estructura financiera (Enguídanos, 1994, p.206). Esta multiplicidad de aproximaciones posibles al concepto de fracaso se podría distinguir en tres categorías que la mayor parte de estos estudios utilizan: (1) Incapacidad de pagar las deudas u obligaciones a corto plazo; (2) cuando tenga un patrimonio negativo, y (3) la declaración legal de suspensión de pagos o quiebra. Para el caso de esta investigación la variable fracaso será considerada como la declaración legal.

3. PYMES: CARACTERIZACIÓN DE LA PEQUEÑA Y MEDIANA EMPRESA

Las pequeñas y medianas empresas se definen como organizaciones que impactan el crecimiento económico, el empleo, la competitividad y el dinamismo de la propia economía de un país (Banco Interamericano para el Desarrollo, 2000, p. 4), de allí que se destaque la importancia y relevancia de la Pyme dentro del tejido empresarial de cualquier país. Asimismo, en su mayoría, los países de Latinoamérica no poseen información sobre este tipo de compañías, y la que existe es limitada, ya que no se encuentran registradas oficialmente. Por tanto no hay información financiera o estadísticas sobre ellas, de allí que se utilice información acumulada en encuestas e investigaciones realizadas por entidades del gobierno o entidades no gubernamentales como FUNDES, observatorio de la Pyme, entre otras.

La Pyme se define según su clasificación, atendiendo al contexto particular de cada país o región, los cuales establecen parámetros que difieren unos de otros. Según el Banco Mundial, en un estudio realizado en 76 países se detectaron más de 60 parámetros diferentes para clasificar a las empresas, asimismo suelen utilizarse valores diferentes para cada sector empresarial (Vera, 2011, p.6). Así pues, se consideran diferentes casos en los que se usan criterios múltiples, con base en el tamaño de la unidad económica, en función del número de empleados o combinaciones de variables, como el volumen de ventas totales anuales, valor de activos, entre otros.

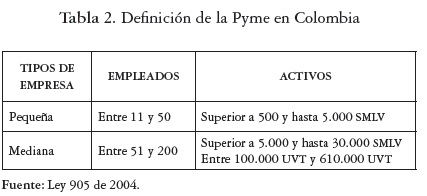

En Colombia, la definición de Pyme está determinada por la Ley 905 de 2004, la cual modificó la Ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana. Así pues, se considera la MiPyme en el artículo segundo como: "toda unidad de explotación económica, realizada por persona natural o jurídica, en actividades empresariales, agropecuarias, industriales, comerciales o de servicios, rural o urbana" que responda por lo menos a alguno de los dos parámetros de clasificación, como es el número de trabajadores y el total de activos (tabla N° 2).

La pequeña y mediana empresa en Colombia es de importancia para la economía nacional. Según el Departamento de Estadística (DANE), para el año 2005 en el censo económico se estimaba 1.422.117 empresas en Colombia, de las cuales 96,4% se clasifican como Mipymes: microem-presas (92,6%), pequeñas y medianas (3,7%), y grandes (3,6%). La pequeña y mediana empresa emplea alrededor del 30% de la fuerza laboral especialmente en el sector servicios (59%), seguido del sector comercio (22%) e industrial (19%) (Banco Mundial, 2008). Asimismo se estima que aporta más del 50% al Producto Interno Bruto y genera la mayor parte del empleo nacional, aunque la gran mayoría no cuenta con alguna clase de registro (Cala, 2005).

Las empresas colombianas se caracterizan por ser de carácter familiar; según la Confederación Colombiana de Cámaras de Comercio (Confe-cámaras), en el 2010 existían 511.000 compañías de este tipo, lo cual corresponde al menos al 70% de las empresas colombianas (Portafolio, 2010), y en el estrato Pyme, según estimaciones de la Superintendencia de Sociedades de Colombia (2006), se caracteriza por tener un alto porcentaje de propiedad familiar: en la pequeña empresa, el 77,40%, y en la mediana empresa, el 67,30% (Vera, 2011).

Por otro lado, las situaciones de fracaso empresarial en las empresas familiares, de acuerdo con referentes mundiales, son cerca del 70%. Fracasan en los procesos de tránsito entre generaciones familiares (Portafolio, 2010), debido a que no hay separación entre las decisiones familiares y las empresariales; además, por presentar una dirección centralizada en su propietario, quien no delega funciones y no enfrenta su retiro. Cerca del 75% de las empresas familiares tienen en común que el gerente es el mismo propietario (Rojas, 2009).

Sin embargo, se debe considerar que no solo los referentes familiares son causantes del fracaso; de acuerdo con la Superintendencia de Sociedades de Colombia (2012), entre variables financieras y administrativas se señalan otras variables externas. Así, entre las variables financieras fueron el elevado endeudamiento, la reducción de ventas, y dentro de las variables administrativas se encuentran los malos manejos administrativos, la falta de personal competente y con menor incidencia variables externas, como la alta competencia, inseguridad, corrupción, entre otros (Vélez, 2012).

Dado que el fracaso empresarial en el contexto colombiano se analiza desde las categorías legales de insolvencia empresarial, es preciso resaltar que en 2011, según la Superintendencia de Sociedades de Colombia, fueron aceptados a un acuerdo de reorganización empresarial 141 procesos, lo que representó un incremento del 30.5%, frente al año inmediatamente anterior (2010, p.108). Fueron culminados 19 procesos de acuerdos de reestructuración, quedando pendientes de finalizar 296. Respecto a los procesos de liquidación judicial se iniciaron 105, para un total acumulado de 483 procesos, con un decremento del 19% frente al año inmediatamente anterior (130 procesos). Fueron culminados 124 procesos en el 2011, para un total acumulado de 283, quedando pendientes por culminar 200 procesos (Superintendencia de Sociedades de Colombia, 2011, p. 7). Por tanto, el resultado de esta investigación es relevante para encaminar estrategias que prevengan la posible situación de fracaso empresarial en este tipo empresarial.

4. ANALISIS EMPÍRICO

4.1 Proceso de selección de la muestra de empresas

La selección de la muestra no se generó en forma aleatoria, si no que se tomó en su totalidad de los datos proveídos por la Superintendencia de Sociedades de Colombia en el sistema SIREM (Sistema de Información y Riesgo Empresarial), el cual es elaborado con la información suministrada por las empresas que están sometidas a la inspección, vigilancia y control de esta Superintendencia, pertenecientes al sector real de la economía. Asimismo, la veracidad de la información suministrada por cada sociedad, y que está incorporada al sistema, es de plena responsabilidad de los administradores, revisores fiscales y contadores de cada una de ellas, quienes la certifican y dictaminan conforme en lo consagrado en los artículos 37, 38 y 39 de la Ley 222 de 1995.

Así pues, se tomaron los datos de balance general, estado de resultados y estado de flujos de efectivo registrados desde el año 2005 al 2011; no se tomaron los resultados del 2012 ya que solo habrá resultados consolidados hasta mediados de 2013.1 En primer lugar se realizó un filtro por tamaño, se clasificó de acuerdo con el nivel de activos totales, con base en el artículo 10 de la Ley 905 de 2004; así, se identificaron las empresas pequeñas y medianas, y se tomó el salario mínimo legal vigente de cada año para determinar el límite para cada grupo.

Se clasificaron y se eliminaron todas las empresas que fueron indentifi-cadas como microempresas y grandes empresas, ya que no corresponden al grupo estudiado; se eliminaron en total 33.276 empresas. En segundo lugar, se procedió a filtrar la información, eliminando las empresas que no reportaron sus datos en todos los años estudiados, y se identificaron 7.652 empresas que sí reportaron desde el 2005 al 2011. En tercer lugar, se emparejó la cantidad de empresas pequeñas y medianas durante los años 2005 a 2011, para así mantener cada empresa en un mismo tamaño durante el tiempo estudiado y lograr homogeneidad en los datos; se obtuvieron 3.135 empresas pequeñas (54,39%) y 2.628 (45,61%) empresas medianas, en total 5763 empresas.

En cuarto lugar, se filtró la base de datos obtenida de acuerdo con el sector al que pertenecen, según el CIIU (Código Industrial Internacional Uniforme) reportado por las empresas para cada año. Estas actividades económicas se clasificaron en cinco sectores que representan toda la economía nacional: Servicios, Industria, Comercio, Construcción, y agropecuario. Así pues, se eliminaron las empresas en las que el sector económico cambiaba durante los años estudiados, y se conservaron solo aquellas que mantuvieron el mismo sector; se eliminaron 660 empresas que presentaron esta situación para reducir sesgo en la variable del sector.

Además, se eliminaron 36 empresas en todos los años, ya que no presentaron ante la Superintendencia de Sociedades los estados de flujos de efectivo para el 2006. A partir de la base de datos obtenida, se procedió a establecer la edad o antigüedad de las empresas, que será una variable no financiera de la investigación; se tomó el NIT (Número de Identificación Tributaria) de cada empresa y se consultó su fecha de matrícula ante el Registro Único Empresarial (RUE) de las Cámaras de Comercio de Colombia2. Asimismo, se eliminaron 12 empresas de las que no se pudo consultar su fecha de antigüedad, 26 empresas que según sus fechas de matrículas fueron creadas en el año 2005, y aunque presentaron información financiera para esa vigencia ante la Superintendencia de Sociedades de Colombia, esta no contempló resultados del año completo, por tanto se eliminaron para disminuir el sesgo en la información.

Finalmente, se eliminaron los casos que presentaron irregularidades contables (total activo cero o negativo o activo circulante negativo), y solo para las empresas no fracasadas se eliminaron los casos con patrimonio total negativo, lo cual no podría ser referente de una empresa sana (174 en esta situación). Se procedió a calcular, para las empresas restantes (4855 empresas), los distintos ratios financieros seleccionados (Ver Selección de Variables Independientes financieras) correspondientes a los años 2011, 2010, 2009, 2008, 2007, 2006 y 2005. A partir de estos resultados se eliminaron también las empresas que poseían valores o ratios financieros indeterminados. Un ratio financiero es indeterminado porque la magnitud del denominador es cero (145 casos en esta situación: 4 fracasadas y 141 no fracasadas).

La base de datos quedó conformada por 32.318 observaciones dentro del grupo de empresas no fracasadas y 1.522 observaciones en el de empresas fracasadas, equivalente al 4,70% de la población estudiada.

4.1.1 Identificación de datos atípicos

Los valores atípicos son aquellas observaciones que parecen haberse generado de forma distinta al resto de los datos; es definido como el punto que se encuentra lejos del centroides del grupo (Hernández, Valero & Bernardette, 2007, p. 7). Para la detección de valores atípicos, en primer lugar se unieron las bases de datos obtenidas en cada año, ya que el análisis posterior se hará sobre los resultados generales del periodo 2005 al 2011. Así, para cada grupo (Fracasada y No fracasada) se determinó en cada variable el  donde es el valor correspondiente en cada una. Los valores que estuvieron en el rango Z >3 o Z < -3 fueron considerados atípicos. Se detectaron 210 casos atípicos en el grupo Fracasada y 1.133 en el grupo No fracasada, las cuales fueron eliminadas de la base de datos final.

donde es el valor correspondiente en cada una. Los valores que estuvieron en el rango Z >3 o Z < -3 fueron considerados atípicos. Se detectaron 210 casos atípicos en el grupo Fracasada y 1.133 en el grupo No fracasada, las cuales fueron eliminadas de la base de datos final.

Por tanto, la base de datos construida quedó formada por un total de 32.497 casos, divididos en dos grupos: "empresas fracasadas (1.312: 4,03%)" y "empresas no fracasadas (31.185)". Se seleccionó una muestra de 1.312 casos de empresas no fracasadas de forma aleatoria, sin requerir emparejamiento, ya que en la mayoría de trabajos de este tipo se toman muestras de igual tamaño; ver por ejemplo, Altman (1968), Beaver (1966), Deakin (1972), Zmijeski (1984), Ferrando y Blanco (1998), Arquero (2009), entre otros. Esta muestra se obtuvo a través del programa SPSS, versión 19, opción Datos, muestra aleatoria (ver tabla 3).

4.2 Selección de la muestra de empresas fracasadas

Se hizo la selección de la muestra de empresas fracasadas a partir de los datos contenidos en las bases de la Superintendencia de Sociedades (información financiera: balance general, estado de resultados y estado de flujos de efectivo reportada por las empresas a nivel nacional) e información reportada en el Registro Único Mercantil. Después de realizar los filtros mencionados, se identificaron las empresas colombianas consideradas como fracasadas que se encontraron en alguno de los siguientes estados:

- Liquidación judicial. Proceso de naturaleza judicial, regulado por la Ley 222 de 1995, cuyo objetivo es revisar los bienes del deudor, para atender en forma ordenada el pago de las obligaciones a su cargo. La liquidación judicial remplazó el proceso concursal de liquidación obligatoria con la entrada en vigencia de la Ley 1116 de 2006. El proceso de liquidación judicial persigue la liquidación pronta y ordenada, y busca el aprovechamiento del patrimonio del deudor.

- Concordato. Proceso concursal de naturaleza judicial, consagrado en la Ley 22 de 1995, cuyo objeto es la recuperación y conservación de la empresa como una unidad de explotación económica generadora de empleo; el proceso de concordato puede terminar en reorganización, reestructuración o liquidación obligatoria o judicial.

- Reorganización empresarial. Acuerdo que pretende preservar empresas viables y normalizar sus relaciones comerciales y crediticias, mediante su reestructuración operacional, administrativa, de activos o pasivos.

- Validación judicial. Alternativa de reorganización empresarial que permite que, en cualquier momento, se pueda iniciar negociaciones con los acreedores externos con el fin de llegar a un acuerdo extrajudicial de reorganización (Superintendencia de Sociedades, 2011).

- Reestructuración. Convención colectiva en términos de la Ley 550 de 1999; su objetivo es corregir las deficiencias que presenten en su capacidad de operación y para atender obligaciones buscando recuperarse de estas condiciones.

La base de datos final quedó conformada por 49% de empresas pequeñas y 51% de empresas medianas. Así, en el grupo de Fracasadas hay 42,8% de empresas pequeñas y 57,2% de empresas medianas. Los procesos de liquidación se concentran especialmente en las empresas pequeñas (64%); los procesos de concordato en las medianas empresas (74%); los procesos de reestructuración en las empresas medianas (77%), y en los procesos de reorganización las empresas medianas (85%).

4.3 Selección de variables independientes financieras

Las variables independientes fueron ratios financieros y variables estructurales que se obtuvieron a partir de los datos contenidos en los estados contables de las pequeñas y medianas empresas de Colombia analizadas del periodo 2005 a 2011; la selección de las variables atendió al cumplimiento de al menos de una de las siguientes condiciones:

- Popularidad en la literatura de caracterización y predicción del fracaso empresarial.

- Variables más relevantes en estudios precedentes que hayan resultado significativas para diferenciar empresas no fracasadas de las fracasadas. (Beaver, 1966; Altman, 1968; Deakin, 1972; Ohlson, 1980; Taffler, 1982; Zmijewski, 1984; Altman, 1981; Altman, 1988; Lo, 1986; Laffarga, Martin & Vásquez, 1987; García, Arques & Calvo-Flores, 1995; Lizarraga, 1997; Martínez, 2003; Platt & Platt, 2004)

En la tabla 4 se recogen 40 ratios financieros y 5 variables estructurales utilizados en el análisis como variables explicativas del fracaso empresarial. Tales ratios se agruparon en distintas categorías tradicionales en el análisis financiero:

- Ratios de solvencia y liquidez. Son los que determinan la capacidad que tiene una empresa para cubrir sus obligaciones a corto plazo. Entre ellas se encuentran capital de trabajo, prueba acida, razón corriente, razones de tesorería, entre otros.

- Variables estructurales. Se agruparon cuatro variables que corresponden a totales de principales cuentas del balance general y estado de resultados que podrían informar sobre la situación de la empresa.

- Ratios de mixtos (Rentabilidad-endeudamiento). Se agruparon aquellos que reflejen el rendimiento sobre la inversión, además de ratios que muestren en su numerador un componente utilizado en cálculos de rentabilidad y en su denominador una cifra de endeudamiento.

- Ratios relativos a flujo de efectivo. Aquellos que presentan los volúmenes de dinero generados durante el periodo comparados con el activo y el pasivo, y reflejan las disponibilidades de dinero a corto y largo plazo.

- Ratios de cobertura o apalancamiento. Aquellos que permiten identificar el grado de endeudamiento o de financiación de la empresa con pasivos y el nivel de riesgo de la compañía.

- Ratios de rotación. Representan la eficiencia en la gestión de los activos para generar ingresos.

4.4 Análisis univariable

4.4.1 Estudios de distribución de normalidad de las variables

El requerimiento de normalidad para cada ratio financiero en su distribución para modelos de capacidad predictiva, especialmente la metodología de análisis discriminante, ponen en duda la validez de los resultados obtenidos; asimismo, invalidaría la utilización de la media como parámetro identificador de ratios que diferencien potencialmente los grupos contrastados como son la t de student, el análisis de ANOVA de un factor, entre otros. De allí que el investigador se obliga a realizar transformaciones en las distribuciones originales de los ratios para acercar estas distribuciones a la normalidad.

Se analizaron las características de las distribuciones de los ratios seleccionados y su grado de similitud o alejamiento a la distribución normal. Para ello se hizo un contraste de la hipótesis de normalidad, a través del test de Kolmogorov-Smirnov, con la corrección de Lilliefors; se rechazó en todos los casos la hipótesis de normalidad para los dos grupos de referencia. Por tanto, se realizaron transformaciones a los ratios buscando la aproximación a la normalidad, a partir de operaciones aritméticas como son:  aun así, los resultados de esta prueba no son significantes, por consiguiente se rechaza la hipótesis de normalidad para todos los casos.

aun así, los resultados de esta prueba no son significantes, por consiguiente se rechaza la hipótesis de normalidad para todos los casos.

Ante estas evidencias se optó por realizar la regresión logística binaria, utilizando previamente el análisis factorial por componentes principales que permitirá reducir las redundancias informativas que presenta el conjunto de ratios (correlaciones altas entre variables). Se obtuvo un conjunto de factores o componentes que no presentan información correlacionada que explique la covarianza entre las 45 variables seleccionadas, indicando cuales son los factores más relevantes para explicar las situaciones de fracaso empresarial.

4.4.2 Prueba no paramétrica de U de Mann-Whitney

Se realizó la prueba no paramétrica de U de Mann-Whitney para identificar las variables independientes financieras con diferentes medias entre los grupos. Debido a que los ratios no se aproximan a una distribución normal, se consideró que técnicas como ANOVA análisis de la varianza de un factor, t student para muestras independientes, serían inválidas ya que su supuesto de partida es la normalidad. Por tanto, se utilizó la prueba no paramétrica U de Mann Whitney, la cual no depende de la forma que tenga la función de distribución ni de hipótesis de homocedasticidad; se pudo comprobar que en 40 ratios la suma de los rangos en las empresas no fracasadas es siempre significativamente distinta de la suma de rangos en las empresas fracasadas. Por tanto, se rechaza la hipótesis de igualdad de medias para p<0,05, tal y como muestra la tabla 5 (Ferrando & Blanco, 1998, p.509).

4.5 Análisis factorial

El análisis factorial identifica las variables que proporcionan mayor cantidad de información relevante, evitando los problemas de multicolineali-dad derivados de las redundancias de los datos, lo que permite interpretar las relaciones para ellas, de tal forma que cada factor represente la información que tienen en común las variables pertenecientes a un mismo subconjunto (Rubio, 2007; Lizárraga, 1997).

La reducción de variables en un número de factores o componentes latentes, más relevantes para explicar el fracaso empresarial. Así pues, se llevó a cabo un análisis factorial por el método de componentes principales (método de extracción en el que los factores obtenidos son los autovectores de las matriz de correlaciones), ordenando por medio de rotaciones Varimax (rotación ortogonal de los factores), la cual trata de minimizar el número de variables con saturaciones altas en un factor solamente sobre todas las variables incluidas en el estudio: las variables financieras, es decir, los 45 ratios financieros (Selección de Variables Independientes Financieras), las variables categóricas de tamaño, edad, sector y año, siguiendo los planteamientos de autores como Correa et al. (2003) y Rubio (2008).

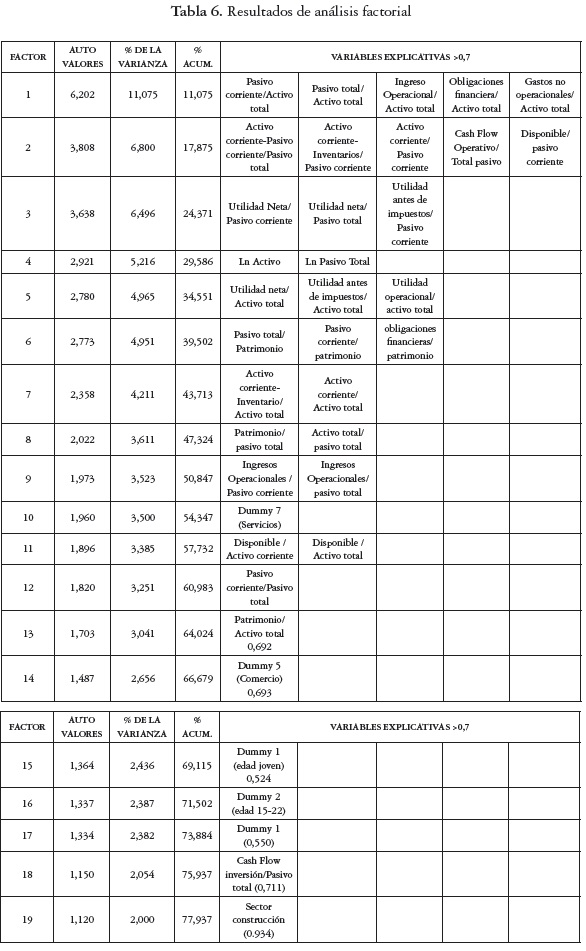

Se aplicó el análisis factorial con el comando factor por medio del programa SPSS, versión 19. La aplicación del análisis factorial ha permitido reducir y concentrar la información contenida de las variables en 19 factores que se muestran en la tabla 36. El porcentaje de varianza que explican estos 19 factores se sitúa en el 77,93% de la varianza total de la muestra. Se seleccionaron los ratios con más alta saturación que estén superiores a 0,7.

La aplicación del método del análisis factorial sobre las variables financieras y categóricas lleva a la identificación de 13 factores relativos a variables financieras, y 6 factores más equivalen a las variables categóricas de sector y edad. Se plantea la cuestión de si todos los 19 factores deben ser usados. Por tanto, se aplicó el criterio de raíz latente, todos son aceptables, dado que todos tienen un coeficiente superior a 1 en la columna autovalores. No obstante, en términos de una contribución para explicar la variación, los factores del 14 al 19 son cuestionables, debido a su baja explicación individualmente menor al 3% de la varianza.

Los resultados muestran la predominancia del desempeño financiero relativo a activos como el principal determinante. A este primer factor se asocian variables principalmente de endeudamiento o cobertura y de rotación con cargas factoriales mayores que 0,7. El segundo factor, que explica un 6,80% de la varianza, recibe la denominación Endeudamiento y liquidez ya que muestra una carga factorial en aquellos ratios que representan principalmente el grado de financiación de la empresa con pasivo y su disponibilidad o liquidez para hacer frente a sus deudas. El tercer factor (6,49%) ratios mixtos relativos a la capacidad para cubrir deudas a corto y largo plazo. El cuarto factor (5,21%) está relacionado directamente con las variables estructurales: activo total y pasivo total.

El quinto factor recoge el 4,96% de la varianza total, es un factor de rentabilidad relativo a los activos, es decir, la efectividad total de la administración para producir utilidades con los activos disponibles. El sexto factor (4,95%) es denominado como apalancamiento (Leverage) relativo al patrimonio, se relaciona el grado de compromiso del patrimonio para con los acreedores a corto o largo plazo. El séptimo factor recoge el 4,21%, es relativo a la composición del activo relativo a la liquidez. El octavo factor (3,611) es un factor relacionado con la protección al pasivo total y la solidez o consistencia financiera. El noveno factor (3,52%) se relaciona con la rotación de los ingresos operacionales con relación a los pasivos; se conoce que si por cada peso financiado con deuda cuánto fue su contribución a la generación de los ingresos. El décimo factor recoge el 3,5%, el cual se refiere al sector servicios. El onceavo factor (3,38%) hace referencia a la concentración del disponible con relación al activo a corto plazo y total. El doceavo factor (3,25%) se refiere a la concentración de deuda a corto plazo. El treceavo factor (3,04%), con carga factorial menor a 0,7, se refiere a la autonomía financiera de la empresa. Finalmente, los factores 14 a 19 recogen cada uno menos del 3% de la varianza, hacen referencia principalmente a sectores económicos y categorías de antigüedad (7- 14 años, 15-22 años).

4.6 Análisis y resultados de regresión logística binaria

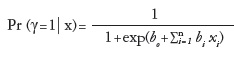

Los modelos de regresión logística son modelos estadísticos en los que se desea conocer la relación entre la variable dependiente dicotómica (variable dependiente: Fracasada (1) y No fracasada (0)) y una o más variables explicativas independientes o covariables, ya sea cualitativa o cuantitativa. Algunas variables que se pretende adicionar variables con la edad tiene cuatro categorías de clasificación se realiza una transformación en varias variables cualitativas dicotómicas ficticias o de diseño (variables dummy) de forma que una de las categorías se tomaría como categoría de referencia. Así pues, se realizó 4 covariables dummy (Ferrando, 1998, p. 521).

Los modelos de regresión logística tienen como principales objetivos: Clasificar individuos o casos a cada una de las categorías de la variable dependiente, de acuerdo con la probabilidad de pertenecer a una de ellas (predictivo), y cuantificar la importancia de la relación que existe entre la variable dependiente y las covariables y caracterizar cada categoría (explicativo) (Lizarraga, 1997, p. 882). La regresión logística binaria sigue la siguiente distribución:

Donde x es un conjunto de n covariables (xj; x2,,, que forman parte de los modelos bo, es la constante del modelo, bi. los coeficientes de las variables.

4.6.1 Variable simuladas (Dummy)

Es importante incorporar en la modelación de la predicción empresarial variables categóricas o cualitativas (Rubio, 2008, p.36). En este caso, esta variable podría ser incorporada a la ecuación si se transforma en una variable simulada. Esto consiste en generar n-1 variables dicotómicas con valores cero y uno, siendo el número de categorías de la variable original.

Para el caso de la variable edad (antigüedad de la empresa), la transformación será la siguiente: Se crearon tres variables dicotómicas; la primera de ellas será Var dummy 1, quienes tengan la edad entre 7 años y 14 años tendrán valor 1 en esa variable y cero en las restantes. Var Dummy 2, quienes tengan la edad entre 15 años y 22 años tendrán valor 1 en esa variable y cero en las restantes. Var Dummy 3, quienes tengan la edad entre 15 años y 22 años tendrán valor 1 en esa variable y cero en las restantes. La categoría 4 será la variable base de las variables simuladas; tendrán valor 1 quienes tengan la edad 31 en adelante.

Asimismo, para la variable sector la transformación será la siguiente: se crearon cuatro variables dicotómicas: la primera de ellas será Var Dummy 4, quienes pertenezcan al sector industrial tendrán valor 1 en esa variable y cero en las restantes. Var Dummy 5, quienes pertenezcan al sector comercio tendrán valor 1 en esa variable y cero en las restantes. Var Dummy 6, quienes pertenezcan al sector agropecuario tendrán 1 en esa variable y cero en las restantes. Var Dummy 7, quienes pertenezcan al sector servicios tendrán 1 en esa variable y cero en las restantes. Para el sector construcción será la variable base de las variables simuladas, tendrán valor 1 quienes pertenezcan al sector. Asimismo, Para el caso del variable tamaño no es necesario crear una variable dummy, ya que esta es de carácter di-cotómico: pequeña (0) y mediana (1). Finalmente, se crearon 5 variables dummy para cada año que se compone la muestra y se mantiene una variable categórica para el año 2005.

4.6.2. Resultados del modelo Logit

Una vez realizado el análisis factorial se ha llevó a cabo un análisis de regresión logística binaria, con el fin de determinar qué variables financieras son más significativas en el fracaso empresarial en la pequeña y mediana empresa en Colombia en el periodo de estudio. En primer lugar se incluyeron modelos de regresión Logit con 13 y 19 factores; las variables independientes son las puntuaciones factoriales obtenidas en el análisis factorial. La inclusión de modelos factoriales con 13 y 19 factores se debe a que resulta interesante analizar si los factores del 14 al 19 aportan significatividad a la identificación de factores que caracterizan a las empresas fracasadas. Asimismo, se realizan 5 modelos con las variables independientes financieras originales, además de las variables dummy: sector económico donde empresa, antigüedad de la empresa (edad), tiempo analizado de los ratios financieros (año) y tamaño (pequeña y mediana empresa). En los modelos se aplicó la técnica paso a paso hacia delante de razón de máxima verosimilitud, de forma que las variables se van incorporando al modelo en cada paso se han incluido las más significativas.

Así pues, se incluyeron los valores-p correspondiente a la medida de ajuste del modelo de Hosmer y Lameshow y los porcentajes de clasificación de las predicciones del grupo. Primero, los resultados muestran que para un nivel de significatividad de α = 0,05, los valores de Hosmer y Lemes-how son significativos, lo que indica que los modelos explican una proporción sustancial de la variación. Segundo, las matrices de clasificación muestran casos correctamente clasificados para cada uno de los modelos.

Los aciertos globales son del 68,10% (Modelo 13 factores), 69,00% (Modelo 19 factores), 69,50%, (Modelo 1), 70,00% (Modelo 2 y 3) y 72,40% (Modelo 4 y 5). De la misma forma, los casos de acierto por grupos individuales (grupo fracasada y no fracasada) son consistentemente moderados y no son indicativos de problema al predecir cualquiera de los dos grupos. En tercer lugar, los cálculos de la constante no son significativos en los modelos 13 y 19, lo cual no los impacta negativamente; sin embargo, los modelos 1, 2, 3, 4 y 5 presentan constantes significativas y tienen un impacto negativo.

De acuerdo con las tres medidas de ajuste presentadas, el valor del -2LL disminuye del modelo de 13 factores al de 19 factores, mejorando su ajuste. Asimismo, aumenta el coeficiente de R cuadrado de Cox y Snell y Nagelkerke, tomando un valor discreto (0,27), que indica que solo el 27% de la variación de la variable dependiente es explicada por la variables independientes en el modelo.

Debido a que la variable dependiente tiene dos grupos (empresas fracasa-das=1 y no fracasadas = 0), los coeficientes positivos implicarán que cuando se incremente el valor de los regresores aumentan las posibilidades de que la empresa sea fracasada. Por el contrario, un signo negativo disminuirá las posibilidades de que la empresa sea fracasada se disminuyen conforme se incremente el valor de la regresora.

En el modelo de 13 factores se observa que el factor 4 tiene un efecto positivo, y es la variable más significativa en la caracterización del fracaso empresarial; este factor hace referencia principalmente a variables estructurales. Se destaca que si se aumentan especialmente el pasivo total (con mayor carga en el factor), la probabilidad de que se aumente la posibilidad de fracaso es mayor. En los restantes factores sus coeficientes negativos se asociarán a una baja probabilidad de ser una empresa fracasada; el factor 8 no es relevante en el modelo, para un nivel de significación de 0,005, se acepta la hipótesis nula de que los coeficientes son nulos.

En el modelo de 19 factores se observa que al adicionar los factores 14 al 19, el modelo tiene una discreta mejora; en este caso el factor 8 no es relevante; sin embargo, los factores 4, 6 y 19 son significativos en el fracaso empresarial. El factor 6, denominado como apalancamiento (Leverage) relativo al patrimonio, se relaciona con el grado de compromiso del patrimonio para con los acreedores a corto o largo plazo, esto significa que si es mayor hay más probabilidades de fracaso empresarial ya que sus pasivos serán más altos que su patrimonio. El factor 19, referente al sector construcción, la inclusión de una empresa en este sector tiene 1,09 veces más riesgo de fracasar. De acuerdo con los resultados, los factores que caracterizan el fracaso empresarial son el 4 (variables estructurales), el 6 (leverage) y el 19 (sector construcción).

Asimismo, se presentan los resultados de los modelos (1 al 5) en la tabla 8. En el modelo 1 se incluyen solamente las variables financieras originales. En el modelo 2 se incluyen las variables dummy de edad, año y las variables financieras. En el modelo 3 se adiciona la variable tamaño, para conocer su significancia. En el modelo 4 se incluyen las variables sector, edad, año y variables financieras. En el modelo 5 se adiciona la variable dummy tamaño. De acuerdo con las tres medidas de ajuste presentadas se muestra que el valor del -2LL disminuye del modelo de 1 al 5, mejorando su ajuste; asimismo, aumenta el coeficiente de R cuadrado de Cox y Snell y Nagelkerke, tomando un valor discreto (0,29) que indica que solo el 29% de la variación de la variable dependiente es explicada por la variables independientes en el modelo. De igual forma, se presenta que la variable tamaño no es significativa en los modelo 3 y 5, ya que al adicionar la variable no se muestra ningún cambio con respecto a los modelos 2 y 4.

En el modelo 1, que incluye solo las variables financieras originales, se presenta que solo 11 de las 45 variables analizadas son significativas estadísticamente en el modelo; el ratio Pasivo no corriente/Activo total, Pasivo total, Utilidad neta y Patrimonio están asociadas positivamente al fracaso empresarial. El ratio Pasivo no corriente/Activo total, cuanto mayor sea su apalancamiento con deudas a largo plazo, mayor es la probabilidad de fracaso; significa que parte del activo está financiado por deudas a largo plazo. El Pasivo total cuanto mayor sea su deuda total mayor será la probabilidad de fracaso. Las variables Utilidad neta y Patrimonio tienen coeficientes cercanos a cero y un Odds-ratio cercano a uno, lo que significa que cambios en estas variables no tendrán efecto alguno sobre la probabilidad de fracaso. El ratio Activo corriente/Activo total, cuanto mayor sea el activo corriente en la composición del activo total, menor es la probabilidad de fracaso; el ratio Disponible/Activo corriente y Disponible/Activo total, cuanto sea mayor el flujo de dinero disponible de forma inmediata serán menores las probabilidades de fracaso. El ratio Utilidad operacional/Activo total, cuanto mayor sea la rentabilidad de la inversión menor será las probabilidades del fracaso. El ratio Ingresos operacionales/Activo total, referente a la rotación de activos, cuanto sea mayor la eficiencia de la empresa en la utilización de sus activos para generar ingresos operacionales menor será la probabilidad de fracaso. El ratio Patrimonio/Activo total, cuanto mayor sea la capacidad de financiarse con capital propio será menor la probabilidad de fracaso.

En los modelos 2 y 3 se aprecia que las variables y coeficientes son iguales, aunque en el modelo 3 se adicione la variable tamaño, por tanto no es relevante ni significativo estadísticamente el tamaño en el fracaso empresarial para la pequeña y mediana empresa. Así pues, los modelos presentan las mismas variables representativas del fracaso del modelo 1, pero se adiciona la variable dummy 3 de la categoría antigüedad (edad) como significativa; esta variable se refiere a las empresas entre 23 y 30 años de antigüedad, refiriendo que habrá mayor probabilidad de fracaso en este intervalo de tiempo.

Finalmente, en el modelo 4 se adiciona la variable sector económico; se presenta que un ratio de liquidez (Activo corriente- Inventario/Activo total) es introducido por la modelación Logit para explicar el fracaso empresarial, cuanto menor sea la disponibilidad de activo liquido será mayor la probabilidad de fracaso. Este resultado corresponde principalmente a los problemas de liquidez, teniendo en cuenta que los recursos más líquidos son los que se comienzan a agotar inmediatamente en los procesos de fracaso. Asimismo, los modelos adicionan las variables Dummy 4 y 5, y la variable sector construcción que está asociada positivamente al fracaso empresarial, es decir, habrá mayor probabilidad de fracaso en sector industrial, comercio y construcción. Sin embargo, de acuerdo con los Odds ratios respectivos, se concluye que habrá más riesgo de fracaso en el sector construcción, seguido del industrial, finalmente el sector comercio. En el modelo 5 se adiciona la variable tamaño, la cual no fue estadísticamente significativa, por tanto se mantuvieron las mismas variables significativas, coeficientes y Odds ratio.

En el siguiente apartado se presentan los resultados de modelos realizados por sector económico y se incluyen las variables financieras originales, las variables año y tamaño. El análisis se realizó solo para los sectores con mayor probabilidad de fracaso referidos en los anteriores modelos: sector construcción, industria y comercio.

5. CONCLUSIONES

El análisis del fracaso empresarial, bajo el enfoque de modelos de predicción, se ha basado durante los últimos 40 años en la metodología descrita por trabajos pioneros como los de Beaver (1966), que introdujo pruebas univariadas; Altman (1968), quien avanzó a análisis discriminante mul-tivariantes, y Ohlson (1980), quien analizó la mayor fiabilidad de los métodos de probabilidad condicional. En estos años los investigadores han hecho esfuerzos por aumentar el rendimiento de los modelos de capacidad predictiva, de allí el gran bagaje de este tipo de investigaciones en diversos sectores de la economía, empresas y bancos, entre otros.

Asimismo, las limitaciones presentadas por los modelos de análisis discriminante parecen haber sido superadas por la metodología Logit y por nuevas técnicas basadas en la inteligencia artificial, pero se presenta la coexistencia de las metodologías anteriores y el desarrollo paralelo de nuevas o mejoras en cálculos, test estadísticos, variables dependientes e independientes que se pueden integrar.

Sin embargo, en los estudios el principal limitante metodológico es la multiplicidad de definiciones de fracaso; no hay una unidad y el uso del concepto es arbitrario, de allí que el término jurídico de quiebra sea el más utilizado, pues presenta menos arbitrariedad. Se define cuando la empresa se ha declarado legalmente en estado de insolvencia, razón por la cual no existe una teoría aceptada desde la academia sobre el fracaso empresarial. El planteamiento de la definición de empresas sanas y fracasadas conllevan a que el desarrollo metodológico sea necesariamente distinto, aunque se debe considerar que una parte es común, mientras otra depende de las condiciones del grupo específico analizado.

El objetivo principal de este artículo fue identificar las variables financieras que expliquen mejor la situación de fracaso empresarial bajo la perspectiva de modelos de capacidad predictiva en la pequeña y mediana empresa en Colombia. Para afrontar este objetivo se obtuvieron dos grupos.

El primero, de empresas fracasadas, integrado por 1.312 organizaciones que están en una situación de liquidación judicial, concordato, reestructuración y reorganización para el periodo 2005-2011. El segundo, se tomó una muestra aleatoria de igual tamaño al grupo de empresas fracasadas del grupo obtenido después de filtrar la base de datos original. Se analizaron 45 variables financieras por medio de la metodología de análisis factorial y se obtuvieron 19 factores, con los cuales se conformaron 2 modelos Logit estimados para 13 y 19 factores, por la metodología hacia adelante por razón de máxima verosimilitud, además de 5 modelos Logit en los que se tomaron las variables financieras originales y se adicionaron variables que podrían ser significativas, como edad, sector, tamaño, y año.

Así pues, los resultados principales muestran que las variables financieras que determinan el fracaso empresarial para la pequeña y mediana empresa en Colombia son: Pasivo no corriente / Activo total, Pasivo total (Activo corriente-Inventario)/Activo total. Estas variables financieras ponen de manifiesto que la pequeña y la mediana empresa que fracasa se caracteriza por tener un mayor grado de apalancamiento de largo plazo, un pasivo total alto, una baja concentración de activos líquidos con relación a su activo total, los cuales no alcanzan a cubrir los pagos de la deuda. Por tanto, sus principales problemas son de liquidez y endeudamiento, lo cual es concordante con las causas de insolvencia expuestas por la Superintendencia de Sociedades de Colombia (2012), que señalan que el alto endeudamiento y la reducción de ventas (causantes de la falta de liquidez) son las principales características del fracaso empresarial. A ello se adiciona el alto nivel significativo de los factores 4 (Pasivo total) y 6 (Pasivo total/Patrimonio, Pasivo corriente/patrimonio, obligaciones financieras/ patrimonio), derivados del análisis factorial, los cuales también presentan la variable estructural pasivo total, referente a niveles altos de endeudamiento, y ratios relacionados con el apalancamiento total, y a corto plazo, que caracterizan a la empresa por un alto grado de compromiso de los socios o accionistas para atender las deudas u obligaciones.

En cuanto a la relación de la antigüedad con el fracaso empresarial en la pequeña y mediana empresa, es interesante observar que la edad con mayor probabilidad de fracasar es en el intervalo de 22 años a 30 años, lo cual rechaza la hipótesis de que las empresas jóvenes son las que más fracasan, principalmente en sectores como el industrial, en especial por procesos de reestructuración y de liquidación. En cuanto al tamaño, no fue una variable significativa o determinante en el fracaso empresarial.

Asimismo, se concluye que la pequeña y mediana empresa toma mayor riesgo de fracaso en el sector construcción, seguido del industrial, y finalmente el sector comercio. De igual manera, se pone de manifiesto que los resultados obtenidos no pretenden sustituir el análisis financiero contable tradicional, ni la capacidad de analistas, expertos, entre otros usuarios, sino solo aspira a introducir una herramienta metodológica que detecte patrones de comportamiento explicativos del fracaso empresarial, para contribuir al desarrollo del marco teórico relativo al fracaso empresarial en Colombia.

Dentro de las limitaciones hay que resaltar el número reducido de empresas identificadas en situación de fracaso, la utilización de una muestra de igual tamaño de empresas no fracasadas que no se asimila a la realidad empresarial de Colombia, y la calidad de la información financiera utilizada. Aunque se realizaron pruebas con la población obtenida después de los filtros, la cual se asemeja a la realidad empresarial, no se obtuvieron modelos aceptables para el análisis, ya que su clasificación de empresas en el grupo de fracasadas fué muy bajo, así como los niveles de ajustes del modelo.

En futuras investigaciones se podrían contemplar estudios específicos por áreas geográficas, lo que podría incrementar la validez del modelo y su capacidad explicativa del fracaso, dada las características especiales de los centros geográficos empresariales de Colombia. Asimismo, aunque este trabajo incorporó variables categóricas de sector, tamaño y antigüedad, se ha centrado principalmente en las variables de naturaleza económico-financiera, obtenidas de estados contables; es importante introducir otras variables de naturaleza cualitativa que puedan aportar relevante información explicativa del fracaso.

Además, se sugiere avanzar en la utilización de otras metodologías estadísticas de estimación que contemplen menores restricciones estadísticas en los datos originales; entre estas metodologías se encuentran técnicas no paramétricas, en especial los modelos de inteligencia artificial, redes neuronales, arboles de decisión, entre otros, los cuales permitirían obtener mejores porcentajes de clasificación y variables explicativas con mayor ajuste. Asimismo, es relevante la aplicación de estudios similares en las microempresas en Colombia donde el fracaso empresarial es mayor; sin embargo, aún es muy reducida la documentación y el nivel informativo de cifras contables para este tipo empresarial.

Pie de página

1Los archivos referidos fueron descargados en versión Excel, cifras en miles de pesos, en septiembre de 2012.

2Información consultada en http://64.76.190.67/rue_website/Consultas/Registro-Mercantil.aspx en diciembre de 2012.

Referencias

Altman, E. (1961, September). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. Journal of Finance, 589-609. [ Links ]

Altman, E. (1981). Financial Handbook. New York: John Wiley & Sons. [ Links ]

Altman, E. (1988). The prediction of corporate bankruptcy. New York: Garland Publishing. [ Links ]

Anzola, O. & Puentes, M, (2007). Determinantes de las acciones gerenciales en microem-presas y empresas Pymes. Bogotá: Universidad Externado de Colombia, Facultad de Administración de Empresas. [ Links ]

Arquero, J., Abad, M. & Jiménez, S. (2009). Procesos de fracaso empresarial en Pymes, Identificación y contrastación empírica. Revista Internacional de la pequeña y mediana empresa, 1 (2), 64-77. [ Links ]

Balcaen, S. & Ooghe, H. (2006). 35 years of studies on business failure: an overview of the classic statistical methodologies and their related problems. The British Accounting Review, 38, 63-93. [ Links ]

BANCO INTERAMERICANO PARA EL DESARROLLO (2000). Apoyo a la pequeña y mediana empresa. New York: Publicaciones BID. [ Links ]

BANCO MUNDIAL. (2008). Financiamiento Bancario para la pequeña y medianas empresas (Pyme). Bogotá, Colombia: Banco Mundial. [ Links ]

Beaver, W. (1966). Financial ratios as predictor of failure. Empirical Research in Accounting: Selected Studies, Supplement to Journal of Accounting Research, 71-111. [ Links ]

Cala, A. (2005). Situación y necesidades de la pequeña y mediana empresa. Civilizar, 1-22. [ Links ]

CONGRESO DE LA REPÚBLICA COLOMBIA. (2004). Ley 905 de 2004 por medio de la cual se modifica la ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana. Agosto 2 de 2004. Disponible en: http://www.elabedul.net/Documentos/Leyes/2004/Ley_905.pdf. Acceso: 21 febrero 2013. [ Links ]

Deakin, B. (1972). A discriminant analysis of predictors of business failure. Journal of Accounting Research, X (1), 167-179. [ Links ]

Enguídanos, A. (1994, enero - marzo). Los modelos del fracaso empresarial: una aplicación empírica del Logit. Revista Española de Financiación y Contabilidad, XXIV (78), 203-233. [ Links ]

Ferrando, B. & Blanco, F. (1998). La previsión del fracaso empresarial en la comunidad Valenciana: Aplicación de los modelos discriminante y Logit. Revista Española de Financiación y Contabilidad, XXVII, (95) 499-540. [ Links ]

FUNDES. (2010). Marcos legales para el fomento a la MIPYME en América Latina. Series Documentos de Trabajo, 3. Chile: Zona Creativa. [ Links ]

García, D., Arqués, A. & Calvo-Flores, A. (1995, enero-marzo). Un modelo discriminante para evaluar el riesgo bancario en los créditos a empresas, Revista Española de Financiación y Contabilidad, XXIV (82), 175-200. [ Links ]

Goudie, W. (1987). Forecasting corporate failure: The use of discriminant analysis within a disaggregated model of the corporate. Journal of the Royal Statistical Society. Series A. 150, (1), pp.69-81, Tomado de: http://www.jstor.org/stable/2981666. [ Links ]

Graveline, J. & Kokalari, M. (2008). Credit risk. Working Paper, the Research Foundation of CFA Institute. [ Links ]

Hernandez, M., Valero, J. & Bernardette, M. (2007). Perfil de riesgos del sistema bancario venezolano: Aplicación de la metodología de stress testing. N°94. Junio de 2007. Tomado de: http://www.bcv.org.ve/Upload/Publicaciones/docu94.pdf. Acceso: 02 de febrero de 2013. [ Links ]

Laffarga, J., Martín J. & Vásquez, M. (1987). Predicción de la crisis bancaria en España: comparación entre el análisis Logit y el análisis discriminante. Cuadernos de Ciencias Económicas y Empresariales, 18, 49-57. [ Links ]

Lizarraga, F. (1997). Utilidad de la información contable en el proceso de fracaso: análisis del sector industrial de la mediana empresa española. Revista Española de Financiación y Contabilidad, XXVI (92) 871-915. [ Links ]

LO, A. (1986). Logit versus discriminant analysis: A specification test and application to corporate bankruptcies. Journal of Econometrics, 31, 151-178. [ Links ]

Martínez, O. (2003). Determinantes de fragilidad en las empresas colombiana. Banco de la República de Colombia, Borradores de Economía 259, 1-24. [ Links ]

Mateos, A., Marín, M., Vidal, S. & Seguí, E. (2011, abril). Los modelos de predicción del fracaso empresarial y su aplicabilidad en cooperativas agrarias. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 70, 179-208. [ Links ]

Mora, A. (2002, enero-junio). Los modelos de predicción de la insolvencia empresarial como herramienta de gestión. Revista del REFOR, 9-10, 30-36. [ Links ]

Ohlson, A. (1980). Financial ratios and the probabilistic prediction of bankruptcy. Journal of Accounting Research,l8 (1), 109-131. [ Links ]

Platt, H. & Platt, M. (2004). Industry-relative ratios revisited: the case of financial distress. Paper presented at the FMA 2004 Meeting, New Orleans (USA), pp. 6-9. [ Links ]

PORTAFOLIO. (04 de noviembre de 2010). El país tiene 511.000 empresas familiares. Obtenido de http://www.portafolio.co/economia/el-pais-tiene-511000-empresas-familiares [ Links ]

Rojas Gutiérrez, A. (2009). Empresas familiares, en cabeza de uno. Revista MM, 63, 82-88. [ Links ]

Rubio, M. (2008). Análisis del fracaso empresarial en Andalucía especial referencia a la edad de la empresa. Cuadernos de CC.EE, 54, 35-56. [ Links ]

SUPERINTENDENCIA DE SOCIEDADES DE COLOMBIA. (2011). Informe de gestión 2011. Tomado de: http://www.supersociedades.gov.co/ss/drvisapi.dll?MIval=sec&dir=190. Acceso: 10 febrero de 2013. [ Links ]

Taffler, R. (1982). Forecasting company failure in the UK using discriminant analysis and financial ratio data. Journal of the Royal Statistical Society, 145, 342-358. [ Links ]

Theodossiou, P. (1993). Predicting shifts in the mean of a multivariate time series Process: An application in predicting business failures. Journal of the American Statistical Association, 88, (422), 441-449. [ Links ]

Vélez Cabrera, L. (2012). Causas de la insolvencia empresarial. Bogotá: Superintendencia de Sociedades. [ Links ]

Vera, M. (2011, marzo) Metodología para el análisis de la gestión financiera en Pymes. Documento Escuela de Administración y Contaduría Pública, 10, 1-45. Bogotá: Universidad Nacional de Colombia. [ Links ]

Vera, M. & Mora, E. (2011). Líneas de investigación en micro, pequeñas y medianas empresas. Revisión documental y desarrollo en Colombia. Revista Tendencias, Facultad de Ciencias económicas y Administrativas. Universidad de Nariño, 213-226. [ Links ]

Zeballos, E. (2003, abril). Micro, pequeñas y medianas empresas en América Latina. Revista de CEPAL 79, 53-70. [ Links ]

Zmijewski, M. (1984). Methodological issues related to the estimation of financial distress prediction models. Journal of Accounting Research, 22 (Supl.), 59-86. [ Links ]

(Footnotes)

1 E.T: Error técnico. Exp (B)= Odd ratio. Sig.= p-valor