Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPensamiento & Gestión

On-line version ISSN 2145-941X

Pensam. gest. no.36 Barranquilla Jan./June 2014

Una aproximación de la teoría de portafolio a las siefores en México

One approach to portfolio theory siefores in México

Humberto Banda Ortiz

humberto.banda@gmail.com

Profesor investigador de la UAQ, SNI nivel 1, perfil PROMEP. Universidad Autónoma de Querétaro, Facultad de Contaduría y Administración (México).

Luis Miguel González García

dr@luismiguelglz.com

Profesor de la UTEQ. Universidad Tecnológica de Querétaro, (México).

Denise Gómez Hernández

denise.gomez@uaq.com

Profesora investigadora de la UAQ, SNI nivel 1, perfil PROMEP. Universidad Autónoma de Querétaro, Facultad de Contaduría y Administración (México).

Fecha de recepción: Diciembre de 2013

Fecha de aceptación: Julio de 2012

Resumen

En este artículo se hace una aplicación de la Teoría de Carteras de Markowitz (1952) a las SIEFORES, en México. Mediante estas los trabajadores pueden invertir sus ahorros y crear un portafolio personalizado, y así acceder a los mercados de dinero y capital con este instrumento, acotados por lineamientos de ley. Se busca hacer una medición con la metodología propuesta por Markowitz con el fin de determinar el desempeño de dichos portafolios y sugerir la combinación más óptima de los recursos que se van a invertir en cada uno de estos instrumentos. Como herramienta complementaria de análisis al riesgo se utilizó el VaR, y para medir el desempeño de administración de las carteras analizadas se aplicaron los índices derTreynor y de Sharpe.

Palabras clave: Teoría de portafolio, SIEFORES, Markowitz.

Abstract

This article is an application of the Markowitz Portfolio Theory (1952) to SIEFORES, Mexico. Through these workers can invest their savings and create a personalized portfolio and access to money and capital markets with this instrument, bounded by guidelines of the law. It seeks to make a measurement with the methodology proposed by Markowitz to determine the performance of such portfolios and suggest the most optimal combination of resources to invest in each of these instruments. As a complemen-tary tool to the risk analysis, VaR is used, and to measure the performance management of the portfolios analyzedrTreynor and Sharpe index was applied.

Keywords: Portfolio theory, SIEFORES, Markowitz.

1. INTRODUCCIÓN

Álvarez et al. (2004) en su revisión de la literatura citan diferentes metodologías desarrolladas que buscan dar estrategias y herramientas a aquellos inversionistas que quieren reducir el grado de incertidumbre cuando invierten en el mercado de valores. Entre las metodologías desarrolladas a partir de 1950 se encuentran: El Modelo de Medias y Varianzas (MMV) de Markowitz (1952), también conocido como Modelo de Selección de Portafolios de Markowitz, el Modelo de Mercado de Sharpe (1963), el Modelo de Valoración de Activos de Capital (CAPM) de Sharpe (1964), el Capital Assets Price Model (CAPM) multifactorial de Merton (1973), el Modelo de Valoración de Precios a través de Arbitraje (APT) y el modelo de Valoración de Precios a través de Opciones (OPM) de Fischer y Myron (1973).

Todos los modelos citados tienen como finalidad apoyar al inversionista a reducir el riesgo inherente a cada inversión, facilitándole la conformación de un portafolio óptimo que maximice la utilidad esperada.

A partir del modelo planteado por John Burr Williams (1938) en su libro Theory of Investment Value, Markowitz desarrolló los conceptos básicos de la teoría de portafolio. En dicha obra Williams proponía que el valor de una acción debía ser igual al valor presente de sus dividendos futuros. No obstante los dividendos futuros son inciertos, por lo que Markowitz propuso que el valor dela acción debía ser el valor presente de los dividendos futuros esperados.

Los inversionistas tienen una conducta racional a la hora de seleccionar su cartera de inversión y, por lo tanto, siempre buscan obtener la máxima rentabilidad sin tener que asumir un alto nivel de riesgo. Dado que existen dos criterios de decisión (riesgo y rendimiento), los inversionistas eligen la mejor combinación del conjunto de combinaciones óptimas de Pareto. Markowitz propuso que el inversionista debe considerar la cartera como un todo, estudiando las características de riesgo y rendimiento global en lugar de escoger valores individuales. La teoría de selección de cartera toma en consideración el rendimiento esperado a largo plazo y la volatilidad esperada en el corto plazo. La volatilidad se trata como un factor de riesgo, y la cartera se conforma en virtud de la tolerancia al riesgo de cada inversionista en particular.

En su modelo, Markowitz establece que para poder integrar una cartera de inversión en equilibrio lo más importante es la diversificación, debido a que de esta forma se reduce el efecto dela variación de los precios. La idea de Markowitz es diversificar los activos en los diferentes mercados y plazos, con el fin de disminuir las fluctuaciones en la rentabilidad total de la cartera y, por lo tanto, en el riesgo. Los inversionistas pueden calcular las correlaciones históricas o, para ser más precisos, las covarianzas entre las acciones que conforman el portafolio. Es decir, se puede calcular la media-varianza de un portafolio.

Tobin (1958) en su obra Liquidity Prefrence Behavior Toward Risk vuelve a plantear el problema de la composición óptima de una cartera de valores; en 1959 Markowitz en su obra Portafolio Selection: Efficient diversification of investments planteó con mayor detalle la importancia de la diversificación y demostró que la diversificación disminuía el riesgo y aumentaba el rendimiento de la cartera.

Una de las principales aportaciones de Markowitz consiste en que recoge de forma explícita en su modelo los rasgos fundamentales de lo que se puede calificar como la conducta racional del inversionista. Esta consiste en buscar la composición de la cartera que maximice la rentabilidad para un nivel de riesgo determinado, o bien un mínimo de riesgo para una rentabilidad objetivo.

Como medida de la rentabilidad de la cartera Markowitz utiliza la media o esperanza matemática de rentabilidad que el inversionista espera obtener en el futuro y que solamente se conoce en términos de probabilidad. Asimismo, el riesgo se mide a través de la desviación estándar de la rentabilidad del portafolio. Es por esto que al modelo se le conoce con el nombre de Media -Varianza.

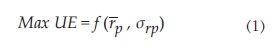

Básicamente el modelo planteado por Markowitz (1959) puede ser resumido de la siguiente manera:

Donde

UE = Utilidad esperada

= Rendimiento esperado

= Rendimiento esperado

Orp = Riesgo de portafolio

Mediante la ecuación anterior (1) el inversionista puede elegir entre todas las opciones de combinación rendimiento-riesgo, creándose así una combinación óptima de portafolio que es un conjunto finito, lo que le facilita la elección de entre un conjunto infinito de combinaciones.

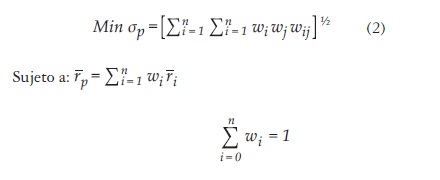

De esta manera se pueden clasificar todos los portafolios factibles de acuerdo con su respectivo riesgo, y se construye un subconjunto con los de mayor rendimiento esperado para cada nivel de riesgo. Finalmente se seleccionarán los portafolios eficientes en ambos subconjuntos y se obtendrá el conjunto eficiente de portafolios, cuya representación gráfica se denomina "frontera eficiente de Markowitz", la cual se obtiene mediante la siguiente ecuación:

Donde

O p= Riesgo esperado

= Rendimiento esperado

= Rendimiento del activo i

= Rendimiento del activo i

w i= Distribución del activo i

W j= Distribución del activo j

O ij= Covarianza del activo i con el activo j

La correlación de los rendimientos de los activos es relevante en el modelo planteado por Markowitz, debido a que representa la clave para diversificar el portafolio. Es decir, la diversificación del portafolio no se basa exclusivamente en el número de acciones que lo componen sino en la correlación de estos.

Por un lado, si los rendimientos de los activos están fuertemente correlacionados, la diversificación del portafolio carece de importancia, ya que no importará el número de acciones que se integren al portafolio, el riesgo será prácticamente el mismo. Por otro lado, si el rendimiento de los activos que componen el portafolio tiene una correlación baja, la diversificación del portafolio adquiere relevancia, debido a que dependiendo del número de activos el riesgo se minimiza.

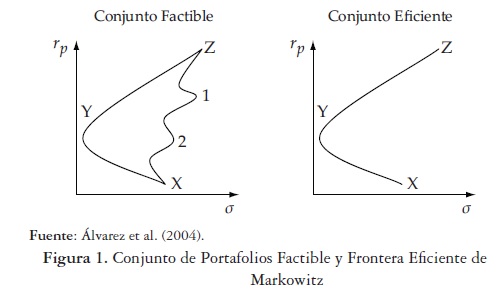

La combinación entre el rendimiento del portafolio y el riesgo de este se conoce como "frontera eficiente". En esta las combinaciones posibles de riesgo-rendimiento del portafolio se situarán en arcos que unen cada par de títulos en el mapa de rentabilidad-riesgo (véase figura 1).

En el caso de un portafolio constituido por dos activos, la mayor o menor convexidad de la frontera eficiente dependerá de la correlación, o cova-rianza, existente entre el rendimiento de los activos que integran la cartera. En el caso de que la correlación entre el rendimiento de los dos activos sea perfecta, sus combinaciones darán lugar a una línea recta.

El punto del portafolio, que se muestra en la figura 1, indica el punto con máximo rendimiento y mínimo riesgo. El punto representa el portafolio que maximiza el rendimiento esperado pero conlleva el máximo riesgo. El punto representa un portafolio ineficiente, debido a que con el mismo nivel de riesgo proporciona el mínimo rendimiento.

El conjunto factible tiene forma de sombrilla (véase figura 1), ya que entre los activos y 1, por ejemplo, se pueden construir todos los portafolios comprendidos entre la curva que une al punto Z con 1. Como se mencionó anteriormente, el grado de convexidad dependerá del nivel de correlación existente entre los mismos.

Otra herramienta de medición del riesgo del portafolio es el Value at Risk (VaR). De acuerdo con Jorion (2000), el VaR estima la pérdida máxima que puede tener una cartera de inversión en un intervalo de tiempo con un nivel de confianza dado, bajo condiciones normales de mercado.

Si se considera una serie de rendimientos históricos de un portafolio que posee un número de activos, es factible visualizar la distribución de densidad de dichos rendimientos a través del análisis de una gráfica de dispersión. Es común encontrar fluctuaciones de los rendimientos en torno a un valor medio, que no necesariamente es cero, y cuya distribución se aproxima a una normal. Normalmente se encontrarán niveles de asimetría (skewness) en los rendimientos, pero desde un punto de vista práctico es factible asumir simetría en la distribución.

De acuerdo con Vilariño (2001), para el cálculo del VaR se parte del supuesto de que las pérdidas de la cartera de inversión pueden ser modeladas estadísticamente; estableciendo para ello las posiciones delos activos de la cartera y sus respectivos precios de mercado, con el fin de determinar cuál es el mejor modelo estadístico que estima su comportamiento.

Partiendo del supuesto de que los rendimientos de los activos que integran la cartera siguen un comportamiento aleatorio (random walk), la valoración de mercado de la cartera también será aleatoria, por lo que es posible estimar el valor de la cartera que hace factible una pérdida máxima a un nivel de confianza dado dentro de una distribución de frecuencias. Para el cálculo del VaR existen distintas metodologías, entre las que se pueden mencionar:

1. Varianza-Covarianza o Delta Normal. Este método supone que el rendimiento de todos los activos que integran la cartera están distribuidos normalmente. Es decir, el rendimiento del portafolio también sigue una distribución normal, ya que es una combinación lineal de sus componentes ponderados dentro de la cartera. La implementación de este método está basada en un algoritmo que inicia con la definición de la matriz de varianzas y covarianzas, y con la ponderación de los instrumentos se procede a calcular el VaR para el portafolio específico, considerando el nivel de significancia establecido.

2. Histórico. Este método reconstruye las distribuciones de precios y otros factores del mercado a partir de la historia. Para ello, se simulan escenarios futuros sobre el comportamiento de las variables financieras seleccionadas, tales como: las tasas de interés y los tipos de cambio, que afectan la valuación de los activos que integran el portafolio.

3. Montecarlo: Este método simula cambios aleatorios en las variables financieras que impactan en los precios de los activos que conforman el portafolio, considerando las correlaciones existentes entre los riesgos; en este método se calcula la distribución utilizando los cambios en precios y rendimientos que se presentaron durante el período seleccionado.

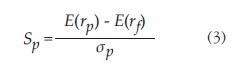

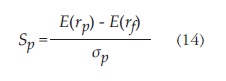

Para complementar el análisis del desempeño de la cartera de inversión se pueden utilizar los índices de Treynor (1965) y de Sharpe (1966). Como lo establecen Ferruz Agudo y Sarto (1997), estos índices al relacionarse con la cartera de inversión, establecida de acuerdo con los principios de riesgo-rendimiento propuesta por Markowitz (1959), pueden considerarse como una valoración de la gestión de dicha cartera.

Banda y Gómez (2009) establecen que el índice de Sharpe indica el excedente de la rentabilidad del portafolio por unidad de riesgo total, medida por la desviación estándar de los rendimientos. Es decir, mide el exceso de rentabilidad sobre el rendimiento sin riesgo que ofrece una cartera por unidad de riesgo total. El índice de Sharpe para el portafolio está dado por la siguiente ecuación:

Donde

E(rp) = Es la rentabilidad promedio del periodo de la cartera

E(rf) = Es la rentabilidad promedio del periodo del activo libre de riesgo

Op = Es la desviación estándar del portafolio.

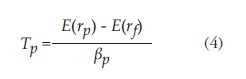

Por lo que respecta al índice de Treynor, Ferruz Agudo y Sarto (1997) indican que dicho índice mide la prima de rentabilidad pero, en este caso, por unidad de riesgo sistemático. En este mismo orden de ideas, Banda y Gómez (2009) establecen que el índice de Treynor define el riesgo medio del mercado por unidad de riesgo sistemático, medido por la Beta (]6).

La inclusión del riesgo sistemático, establecida por Banda y Gómez (2009), obedece al supuesto de que los administradores de los portafolios de inversión los gestionan de manera eficiente, lo cual implica que el riesgo no sistemático fue eliminado, por lo que se debe premiar a los inversionistas por el riesgo sistemático adquirido.

El índice de Treynor está representado por la siguiente ecuación:

Donde

E(rp) = Es la rentabilidad promedio del periodo de la cartera

E(rf) = Es la rentabilidad promedio del periodo del activo libre de riesgo

Bp = Es la Beta del portafolio.

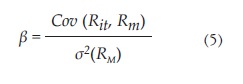

Cabe destacar que una de las características fundamentales del índice de Treynor es el uso de Beta (j6), la cual representa el comportamiento de los activos que integran el portafolio y su covarianza con el rendimiento de mercado.

Para calcular la Beta (B) se utiliza la siguiente ecuación:

Donde

Cov (Rn, Rm= Es la covarianza de los rendimientos de los activos i con los del activo de mercado

(RM) = Es la rentabilidad del activo de mercado

O2 = Es la varianza.

Adicionalmente, el índice de Treynor permite observar a los distintos portafolios de inversión que superaron en rendimiento al portafolio de mercado, con lo que es posible dictaminar si el portafolio evaluado es una buena selección.

2. LAS SIEFORES EN MÉXICO

Con la entrada en vigor de la nueva Ley del Seguro Social del Instituto Mexicano del Seguro Social el 1° de julio de 1997 comenzó a operar en México un nuevo sistema de pensiones.

En dicho sistema los fondos para las pensiones son administrados por empresas privadas denominadas Administradoras para Fondos de Retiro (AFORES), que invierten los recursos de sus afiliados en diferentes portafolios de inversión llamados Sociedades de inversión de AFORES (SIEFORES) y aseguradoras.

El 30 de abril del 2004 la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) aprobó las modificaciones al régimen de inversión de las Sociedades de Inversión Especializadas de Fondos para el Retiro. En dichas modificaciones se establece la creación de dos tipos de Sociedades de Inversión: SIEFORE Básica 1 (SB1) y SIEFORE Básica 2 (SB2).

La creación de las SIEFORES permitió a los trabajadores invertir sus recursos de acuerdo con sus preferencias y a su edad. Además de que se les permitió a las AFORES invertir en diferentes instrumentos con el fin de incrementar los rendimientos ante las bajas en las tasas de interés del mercado.

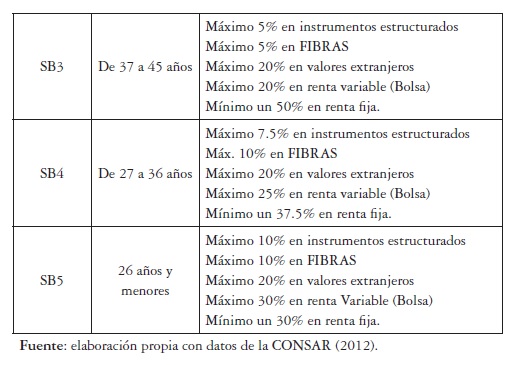

El 28 de marzo de 2008 se crearon otras tres SIEFORES, en las cuales se establece que los trabajadores invertirán sus recursos de acuerdo con su edad (ver tabla 1).

Como se puede observar en la tabla 1, las personas son ubicadas en las diferentes SIEFORES de acuerdo con su edad. Sin embargo, de conformidad con el artículo 47 de la Ley de los Sistemas de Ahorro para el Retiro, las personas de menor edad pueden optar por cambiarse a SIEFORES de personas de mayor edad. No obstante, las personas de mayor edad no pueden cambiarse a SIEFORES destinadas a personas de menor edad.

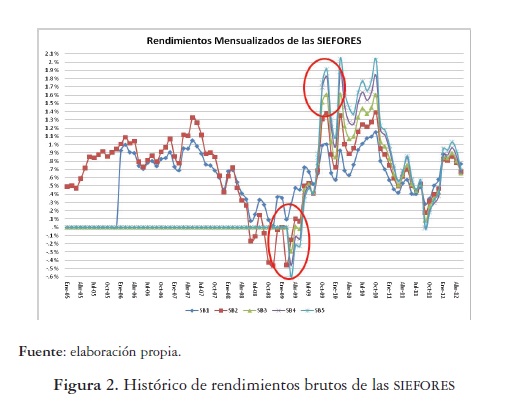

A partir de la creación de las SIEFORES los rendimientos obtenidos por estas han mostrado un comportamiento inestable durante el periodo observado en este estudio (ver figura 2).

Como se puede observar en la figura2, la SB1 es la que normalmente ha obtenido mayores rendimientos desde su creación y hasta mediados de 2010, fecha en la cual la SB5 ha presentado mayores rendimientos. En la misma figura se observa que en sus inicios los rendimientos de la SB1 y SB2 fueron muy similares, no obstante, a partir de noviembre de 2006 se presentó un gap en los rendimientos.

A partir de marzo de 2010 el rendimiento de las diferentes SIEFORES comenzó a cambiar, ubicándose en primer lugar la SB5. Adicionalmente, en la misma figura 2 podemos observar que los rendimientos de las cinco SIEFORES han seguido la misma tendencia desde junio de 2008 a la fecha de elaboración de este trabajo.

3. LA TEORíA DE PORTAFOLIO DE MARKOwITz Y LAs SIEFORES EN MÉXICO

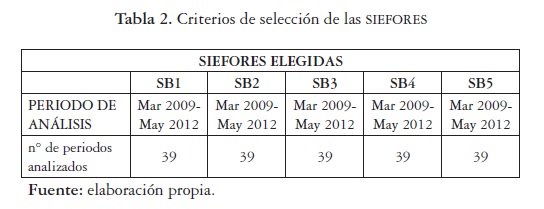

En esta sección se hace una aplicación de la teoría de portafolio de Markowitz a diversos portafolios constituidos por las SIEFORES descritas en la tabla 1. Como se puede observar en la tabla 2, el periodo de análisis está comprendido entre marzo de 2009 y mayo del 2012; cabe aclarar que las cinco SIEFORES se encuentran en operación a partir de marzo de 2008 en forma conjunta, pero se cuenta con información para el análisis que nos ocupa a partir de marzo de2009.

La información estadística que se utilizó fueron los rendimientos nominales de las SIEFORES básicas, de los últimos doce meses a precios de bolsa, que proporciona la CONSAR en su página web. El número de observaciones utilizadas para este análisis (tal como se muestra en la tabla 2) son treinta y nueve.

Cabe aclarar que los rendimientos son calculados de acuerdo con el precio por acción de una Sociedad de Inversión y que el rendimiento que generan es un rendimiento bruto, ya que no se consideran las comisiones cobradas; la discriminación de las comisiones se debe a que estas han sido fluctuantes a través del tiempo, ya que de acuerdo con las modificaciones que se realizaron en 2008 a la Ley del Sistema de Ahorro para el Retiro, a partir del 15 de marzo de ese mismo año las AFORES solo pueden cobrar una comisión única de alrededor de 1.75% sobre el saldo que tengan sus clientes en la cuenta de retiro de las AFORES.

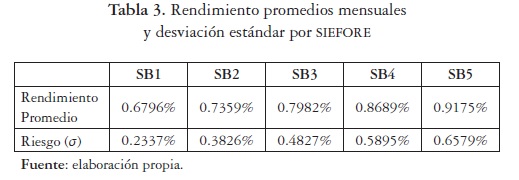

A partir de las observaciones de las cinco SIEFORES se calculó el rendimiento promedio simple de cada una ellas, así como su riesgo (véase tabla 3); estos datos son la base del cálculo de la frontera eficiente mediante la cual determinaremos el portafolio de mínima varianza.

Consideramos que cada una de las SIEFORES puede considerarse un activo susceptible de ser integrado a una cartera de inversión. Cabe aclarar que en la actualidad la inversión en distintas SIEFORES está delimitada por la ley.

Cabe señalar que de acuerdo con el artículo 47 de la Ley de los Sistemas de Ahorro para el retiro, y específicamente la circular de la CONSAR 692, los trabajadores tienen la opción de invertir además de en la SIEFORE que le corresponde por su edad (véase tabla 1), en cualquier otra SIEFORE, pero con dos restricciones específicas: la primera se refiere a que la SIE-FORE seleccionada corresponda a una de mayor edad (nunca podrá hacer dicho cambio a una SIEFORE de un rango menor de edad de la que le corresponda); la segunda restricción es que se debe traspasar el 100% de su ahorro.

No obstante lo señalado en el párrafo anterior, un trabajador sí puede invertir sus ahorros voluntarios en otras SIEFORES y en las proporciones deseadas por el mismo. Es precisamente en el ahorro voluntario en el que la aplicación de la teoría de portafolio toma pertinencia, y aplicación pragmática.

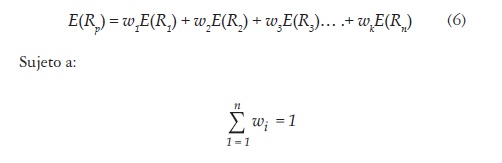

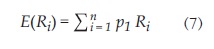

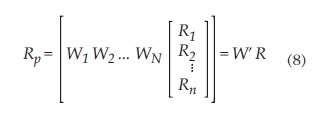

Una vez definida la pertinencia de nuestro estudio se establecen diversas distribuciones de los recursos de los trabajadores (ahorro voluntario) entre los activos (SIEFORES) que integraran el portafolio de inversión. Para calcular el rendimiento esperado del portafolio para activos nos basamos en la siguiente ecuación:

Donde

w = Proporción de la inversión

E(R1) = Rendimiento esperado del activo

E(R2) = Rendimiento esperado del activo

E(Rk) = Rendimiento esperado del activo La ecuación (6) puede ser expresada como

La ecuación (6) puede escribirse utilizando una notación matricial, reemplazando cadenas de números por un vector, quedando de la siguiente manera:

Donde

W'= Representa el vector transpuesto de las ponderaciones.

R = Es el vector vertical que contiene los rendimientos individuales de los activos.

Otro aspecto en la optimización de los portafolios es la medición del riesgo de las diversas combinaciones de activos; para lo cual se establece la varianza del portafolio en cuestión. Para el cálculo de la varianza se utiliza la siguiente ecuación:

Donde

w = Proporción de la inversión

0 i= Varianza de i

Oj= Varianza de j

pxy Ox Oy = Covarianza de los activos i y j

A medida que el número de activos aumenta se vuelve más difícil seguir todos los términos de covarianza; debido a lo cual la ecuación (9) debe de ser transformada utilizando la notación matricial, quedando de la siguiente manera:

Donde

Oi 2= Varianza de la cartera

Oi2 = Varianza de un activo en específico

Wn = Proporción del activo invertido

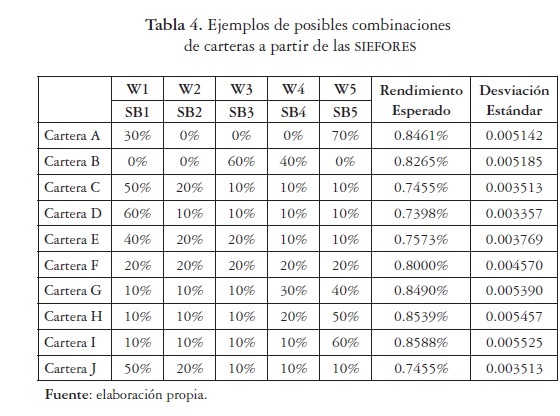

0ln = Covarianza de dos activosBasándose en la ecuación (8) se calculó el rendimiento esperado del portafolio, y con la ecuación (10) se obtuvo el nivel de riesgo del portafolio. Dichos resultados se agruparon en una tabla de posibles combinaciones aleatorias; un ejemplo de estas se muestra en la tabla (4).

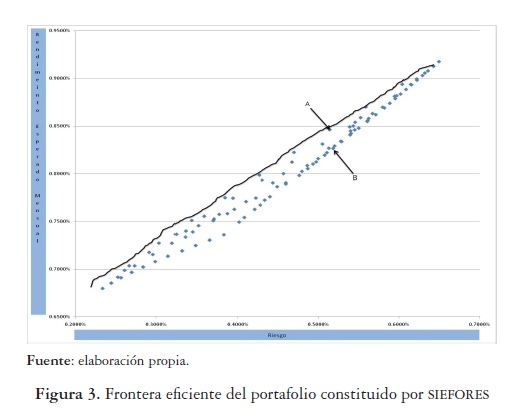

Cabe señalar que se pueden determinar un número de combinaciones posibles de proporciones, con los activos que nos ocupan (SIEFORES), debido a que no hay restricciones en la inversión en cada uno de ellos. En la figura 3 se visualiza la frontera eficiente, que es el resultado de los todos las posibles combinaciones de .

En la figura 3 se puede observar que efectivamente se puede formar una frontera eficiente a partir de las combinaciones de las SIEFORES, lo cual implica que de no permitirse la combinación de activos (SIEFORES) se incurriría en costos de oportunidad que impactarían a los trabajadores al momento de su retiro; es decir, trabajadores con características similares de edad y montos de cotización no obtendrían el mismo monto de ahorro al momento de retirarse.

El punto "A" de la figura 3 representa un portafolio cuyo rendimiento esperado mensual es del 0.8461% y tiene un riesgo del 0.005142. El punto "B" de dicha figura representa un portafolio cuyo rendimiento esperado mensual es del 0.8265% y tiene un riesgo de 0.005185; como se puede observar, el portafolio "B" es claramente ineficiente respecto al portafolio "A", debido a que tiene mayor riesgo y ofrece un menor rendimiento.

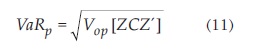

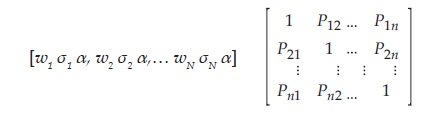

Como complemento al análisis de riesgo delos portafolios "A" y "B" se aplicó la metodología de Value at Risk (VaR), mediante la cual se determinó la pérdida máxima posible para cada cartera de inversión. Con activos el VaR puede ser calculado mediante la siguiente ecuación:

Donde

Vop = Vector del Var sindiversificar

Z = Es un vector de volatilidad, ponderado por sus proporciones de cartera:

C = Matriz de correlación, es decir:

Z' = Es el vector resultante de la multiplicación de [Z][C].

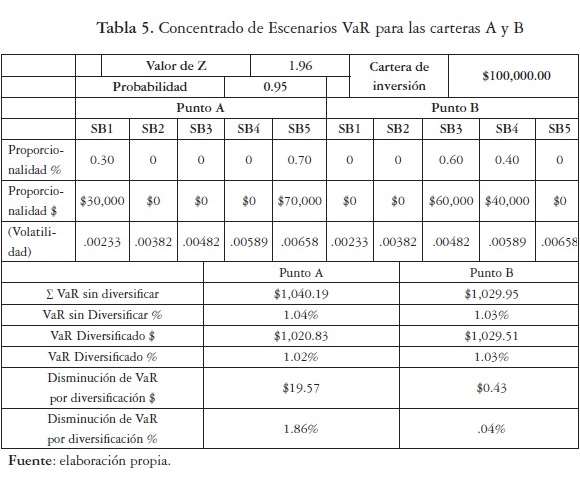

Para el cálculo del VaR monetario se consideró una inversión-ahorro de $100,000.00, (véase tabla 5). Lo que se pretende es determinarla máxima pérdida en cada uno de los puntos descritos anteriormente.

En la tabla anterior se puede observar con claridad que la cartera "A" tiene un riesgo de pérdida máxima sin diversificar de $1,040.19, mientras que para la cartera "B" el riesgo de pérdida es de $1,020.83. El VaR diversificado para la cartera "A" es de $1,029.95, y para la cartera "B" es de $1,029.51.Por lo anterior, el valor en riesgo es mayor en ambos casos para la cartera "A".

Porcentualmente hablando, se puede observar que el valor obtenido sin diversificar es de 1.04% para la cartera "A" y para la cartera "B" es de 1.02%. Por lo que respecta al VaR diversificado, en la cartera "A" el porcentaje es de 1.0299%, y para la cartera "B" es del 1.0295%.

Cabe resaltar que para la cartera "A" la diferencia monetaria de la pérdida por concepto de la diversificación se disminuye en $19.57 pesos, lo que representa un 1.86%por efecto de diversificación. Con otras palabras, el hecho de diversificar implica que el riesgo de pérdida sea menor. Por lo que respecta a la cartera "B", la diferencia monetaria de la pérdida por concepto de la diversificación disminuye en $0.43 pesos, lo que representa un 0.04% por efecto de la diversificación.

La estimación de la pérdida es mayor para el punto "A" que para el punto "B", lo cual resulta consistente con la teoría analizada en este trabajo, ya que cuanto mayor sea la ganancia esperada mayor será el riesgo de pérdida; en contraposición, en el caso de que la ganancia sea menor , el riesgo de pérdida será menor.

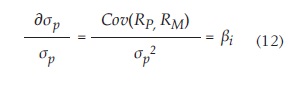

Un aspecto relevante para calcular el VaR es determinar cuál activo, o combinación de activos, contribuye a disminuir el riesgo con el fin de que los usuarios puedan combinar diferentes activos para modificar su VaR de manera más eficiente (a este concepto se le conoce como VaR incremental). Para incrementar la eficiencia del VaR se puede partir de la ecuación (9), para calcular la contribución marginal al riesgo de cada uno de los activos. A partir de la ecuación (9) se deriva la ecuación que mide la sensibilidad del cambio relativo en la volatilidad del portafolio a un cambio de ponderación en los activos que integran el portafolio:

Donde

= Derivada de la desviación estándar del portafolio

= Derivada de la desviación estándar del portafolio

Op = Desviación estándar del portafolio

Cov(Rp, RM) = Covarianza de los rendimientos del portafolio y rendimiento de mercado

Op2 = Varianza del portafolio

B= Índice de sensibilidad del activo Beta

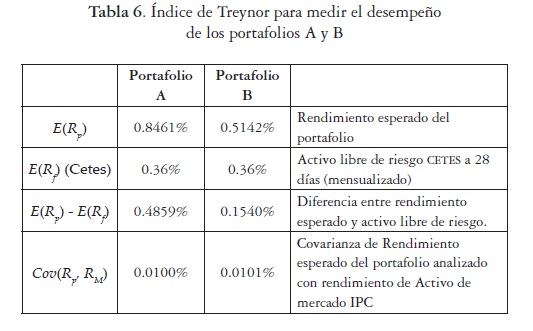

En la ecuación (12) Beta (]6.) mide la contribución de un activo al riesgo total del portafolio, lo que se conoce como riesgo sistemático del activo i con respecto al portafolio p. El riesgo Beta (]6.) fue utilizado por Treynor (1965) para desarrollar el índice de valoración de administración de portafolios comparándolo con el riesgo sistemático. El índice de Treynor (1965) parte del supuesto de que los administradores de los portafolios gestionan estos de manera eficiente, por lo que el riesgo no sistemático es eliminado, lo cual implica que se debe premiar a dichos inversionistas por este tipo de riesgo asumido.

Banda y Gómez (2009) definen el índice de Treynor como una herramienta de medición del riesgo medio de mercado por unidad de riesgo sistemático, medido por la Beta (]6) en la ecuación (12).Asimismo, estos autores indican que el índice de Treynor (1965) permite observar a los portafolios que superan o no al portafolio de mercado, lo que hace explícito si la selección de los activos que conforman la cartera es óptima o está por encima de un portafolio de mercado.

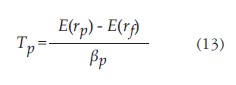

La ecuación del índice de Treynor es la siguiente:

Donde

E(rp) = Es la rentabilidad promedio del periodo de la cartera

rf) = Es la rentabilidad promedio del periodo del activo libre de riesgo

Bp = Es la beta que representa la sensibilidad del riesgo

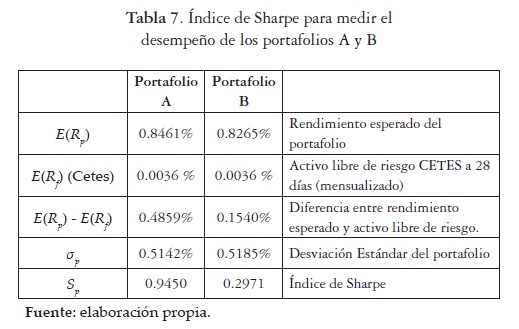

Otro índice pertinente para la valoración de los portafolios óptimos es el índice de Sharpe (1994). De acuerdo con Banda y Gómez (2009), el índice de Sharpe indica el excedente de la rentabilidad obtenida por el portafolio de inversión por unidad de riesgo total. Este índice utiliza la desviación estándar para medir el riesgo total.

Banda y Gómez (2009) también indican que el índice de Sharpe mide el exceso de la rentabilidad sobre el activo sin riesgo que ofrece una cartera por unidad de riesgo total. Asimismo, señalan que entre mayor sea este índice, mejor habrá sido la administración del portafolio. El índice de Sharpe está representado por

Donde

E(rp) = La rentabilidad promedio de la cartera

E (rf) = La rentabilidad promedio del periodo del activo libre de riesgo

0p = Desviación estándar de los rendimientos del portafolio durante el periodo

Los resultados de la aplicación de los índices de Treynor y de Sharpe a los puntos "A" y "B", que se presentaron en la tabla 4, se exponen de manera condensada en la tabla 6 y 7, respectivamente.

En la tabla 6 se muestra el resultado del índice de Treynor. El portafolio "A" da como resultado un 0.1280%, y el portafolio "B" un 0.0409%, lo cual implica que el portafolio "A" tiene mayor rendimiento por unidad de riesgo sistemático que el portafolio "B".

En la tabla 7 se muestra el resultado del índice de Sharpe. El portafolio "A" da como resultado un 0.9450%, y el portafolio "B" un 0.2971%, lo cual implica que el portafolio "A" tiene mayor rentabilidad sobre el activo sin riesgo que ofrece esta cartera por unidad de riesgo total que el portafolio "B".

Con los índices de Treynor y de Sharpe se corrobora que el portafolio "A" tiene mejor desempeño que el portafolio "B"; cabe recordar que ambos portafolios fueron obtenidos a partir de la construcción de la frontera eficiente (véase figura3).

CONCLUSIÓN

Las SIEFORES en México es un esquema relativamente nuevo y la mayoría de las personas que las integran posee información incompleta del manejo óptimo de su inversión para el retiro. Al aplicar diversas herramientas e indicadores financieros que consideramos pertinentes para el aumento de los recursos de los trabajadores al momento del retiro (Teoría de Portafolio VaR , índices de Treynor y de Sharpe) se observó la existencia de una frontera eficiente derivada de la combinación de los diferentes activos (SIEFORES).

Al elegir dos portafolios ("A" y "B"), que a simple vista uno era óptimo (A) y el otro era no óptimo (B), se advirtió que dichos puntos eran consistentes con lo establecido en la teoría de portafolio. Así mismo, el resultado del VaR de dichos portafolios fue consistente con la teoría. Por lo que respecta a la medición del desempeño de los portafolios analizados, el índice de Treynor mostró que el portafolio "A" obtuvo mejor desempeño que el portafolio "B", es decir, el portafolio "A" generó aproximadamente un 12% más de rendimiento que el activo promedio de mercado, mientras que el portafolio "B" generó únicamente un 4%. En cuanto al índice de Sharpe, se encontró que el portafolio "A" tuvo un rendimiento superior en un 94% respecto al activo libre de riesgo (CETES a 28 días), mientras que para el portafolio "B" el rendimiento fue de un 29%.

La administración de los recursos de los trabajadores aplicando las herramientas que se presentan en este trabajo es segura para el análisis de la toma de decisiones en el rubro del retiro. Cabe aclarar que dicha aplicación cobra mayor relevancia en los trabajadores más jóvenes, debido a que su horizonte de tiempo para el retiro es mayor.

Al no permitirse la combinación de activos (SIEFORES), para la conformación de portafolios de los trabajadores se incurriría en costos de oportunidad que impactarían a los trabajadores al momento de su retiro, es decir, trabajadores con características similares de edad y montos de cotización no obtendrían el mismo monto de ahorro al momento de retirarse.

Bibliografía

Álvarez, R. et al (2004). "Evolución de la Teoría Económica de las Finanzas: una breve revisión". Revista Semestre Económico, 105-127. [ Links ]

Banda, H. & Gómez, D. (2009). Evaluacion de un Portafolio de Inversión Institucional: el caso de los fondos de pensiones en México. Innovaciones de Negocios, Vol 6, 303-323. [ Links ]

Burr Williams, J. (1938). The theory of Investment Value.Cambridge: Fraser Publishing. [ Links ]

Cobo Quintero, A. J. (s.f.). La seleccion de carteras desde Markowitz. [ Links ]

CONSAR (2011, 8 de agosto ). CONSAR. Recuperado el 8 de agosto de 2011 de www.consar.gob.mx [ Links ]

Coronel, H. (2010). Construcción de la Frontera Eficiente de Markowitz mediante el uso de la herramienta SOLVER de Excel y el modelo Matricial. Universidad de Oriente . [ Links ]

Ferruz Agudo, L. & Sarto Marzal, J. (1997). Performance en la Gestión de carteras en contexto de la Teoría de la Utilidad en prescencia del riesgo. Estudio de Economía Aplicada,Vol 52, 81-110. [ Links ]

Gómez Bezares, F., Madariaga, J. L. & Santibáñez, J. (2003). Medidas de performance; algunos índices clasicos y relacion con la TRIP con la teoria de cartera. Analisis financiero Internacional,5-19. [ Links ]

Jorion, P. (2000). Risk Management Lessons from Long-Term Capital Management. European Financial Managment , Vol 6, 277-300. [ Links ]

Lasa, A. J. (s.f.). Construccion deuna frontera eficiente. [ Links ]

Lintner, J. (1965). The valuation of risk assets and the selection of risky Investments in Stock Portafolios and Capital Budgets. Review of economics and Statics,. 47(1) 13-37 [ Links ] H. (1952). Portafolio Selection. The Journal of finance ,Vol. /77-91. [ Links ]

Markowitz, H. (1959). Portfolio Selection: Efficient Diversification of Investments. Nueva York: John Wiley and Sons. [ Links ] [ Links ]

Monge, J. (s.f.). Evaluación del uso de la metodología Valor en Riesgo como elemnto de medición y administración de riesgo de mercados de fondo de pensión obligatorios de Costa Rica. [ Links ]

Morera Martinelli, A. P. (2002). VaR: Una opción para medir el riesgo de mercados de fondos de pensiones. Departamento de Estudios Especiales y Valoración de Riesgo,1-21. [ Links ]

Otaróla, C. (2002). Aplicación de la teoría del Valor en Riesgo a títulos de sector público. Proyecto final de graduación de maestría en Economía con énfasis en banca y en finanzas.San Jose (Costa Rica): Convenio UCR-FUNDEPOS. [ Links ]

Sharpe, W. F. (1992). Asset allocation, managment style and performance measurement. Journal of portafolio Managment ¡Vol. 18, 7-19. [ Links ]

Sharpe, W. F. (1964). Capital Assets Price: A theory of Market Eilibrium Under Conditions of Risk. Journal of Finance, Vol. 19, 425-442. [ Links ]

Sharpe, W. F. (1994). The Sharpe ratio . Journal of portafolio Managment, Vol. 20, 45-58. [ Links ]

Tobin, J. (1958). Liquidity Prefrence Behavior Toward Risk. Review of Economic Studies, Vol. 25, 65-86. [ Links ]

Treynor, J. (1965). How to rate Managment of Investment Funds. Harvard Bussines Review, Vol. 43, 63-75. [ Links ]

Vilariño Sanz, A. (2001). Turbulencias Financieras y riesgos de Mercado. Madrid (España): Prentice Hall. [ Links ]