Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPensamiento & Gestión

On-line version ISSN 2145-941X

Pensam. gest. no.37 Barranquilla July/Dec. 2014

Descripción de la estructura organizacional del área de sostenibilidad del Helm Bank*

Description of the organisational structure of the sustainability area of Helm bank in Colombia

Rafael Alejandro Piñeros Espinosa

rafael.pineros@urosario.edu.co

MSc en Dirección y Gerencia de Empresas. Administrador de Empresas. Profesor de Carrera. Escuela de Administración. Universidad del Rosario. Calle 200 entre Autopista Norte y Carrera 7.a Bogotá, Colombia.

Andrés Mauricio Castro

andres.castro@urosario.edu.co

MSc en Gestión de Organizaciones. Especialista en Gerencia de Negocios Internacionales. Ingeniero Industrial. Profesor de Carrera. Escuela de Administración. Universidad del Rosario. Calle 200 entre Autopista Norte y Carrera 7.a. Bogotá, Colombia.

Dalsy Yolima Farfán

dalsy.farfan@urosario.edu.co

MSc en Derecho Económico. Contadora Pública. Profesora de Carrera. Escuela de Administración. Universidad del Rosario. Calle 200 entre Autopista Norte y Carrera 7.a Bogotá, Colombia.

Camilo Andrés Nova Valcárcel

nova.camilo@urosario.edu.co

Administrador de Empresas. Facultad de Administración. Universidad del Rosario. Calle 200 entre Autopista Norte y Carrera 7.a Bogotá, Colombia.

*Este avance de resultados corresponde al proyecto de investigación en descripción de estructuras organizacionales de las áreas de Responsabilidad Social o Sostenibilidad en Colombia del GIPE. Grupo de Investigación en Perdurabilidad Empresarial de la Facultad de Administración, Universidad del Rosario.

Fecha de recepción: 19 de septiembre de 2012

Fecha de aceptación: Enero de 2014

Resumen

El objetivo de este artículo es describir la operación del área de sostenibili-dad del Helm Bank en Colombia, como parte de un proyecto de investigación que busca identificar aprendizajes clave en la construcción y el diseño de la misma. Para lograr el objetivo se definieron indicadores agrupados en cuatro variables: Evolución del área, Plataforma estratégica, División del trabajo y Coordinación del trabajo. Los resultados muestran que el área articula iniciativas y proyectos transversalmente a través de toda la organización. Los proyectos ejecutados obedecen a la estrategia y criterios de actuación definidos por el gobierno corporativo del banco.

Palabras clave: Sostenibilidad, Responsabilidad Social Empresarial, Estructura Organizacional, División del trabajo, Coordinación del trabajo.

Abstract

The objective of this article is to describe the operation of the sustainabi-lity area of Helm Bank in Colombia, as part of a research project that aims to identify the key learning's in the building and design of such areas. In order to accomplish the objective indicators were defined and grouped in four variables, namely: Area Evolution, Strategic Platform, Division and Coordination of Labor. The outcomes show that the area articulates initiatives and projects transversally throughout all the organization. The projects executed obey the strategy and criteria defined by the organizatio-nal governance of the bank.

Keywords: Sustainability, Corporate Social Responsibility, Organizational Structure; Labor Division, Labor coordination.

1. INTRODUCCIÓN

La Responsabilidad Social nace de una concepción sistémica que entiende que la sostenibilidad requiere de la preservación de los suprasistemas; por esto pertenece a la teoría de los grupos de interés desarrollada por Free-man (1984) y se inserta dentro del desarrollo de la ética corporativa como una vertiente de la escuela utilitarista, preocupada por los impactos de las actividades organizacionales hacia diferentes actores (Lozano, 1999).

Por otro lado, en el año 1995, Donaldson y Preston demostraban que la teoría de los grupos de interés tiene utilidad normativa, instrumental y prescriptiva. Lo que indica que la Responsabilidad Social Empresarial, cuyo sustento teórico es la teoría de los grupos de interés, tiene una dimensión axiológica o ética, práctica o gerencial y estratégica.

Es por ello que el camino hacia la competitividad implica considerar la Responsabilidad Social (RS) en las actividades empresariales; es decir, en la estrategia corporativa (Porter, 1996). Actuar responsablemente se convierte en una bandera ética que vela por el desarrollo de todos los involucrados y constituye una fuente de riqueza más que financiera, que se materializa en prácticas que van más allá de las exigencias regulatorias y que puede llegar a buscar la generación de valor compartido (Porter & Krammer, 2006, 2011).

Por otra parte, la disminución de la capacidad estatal para regular el comportamiento de las empresas, la tensión que generan las nuevas estructuras de propiedad en donde se privilegian altas rentabilidades a corto plazo, los efectos nocivos de la actividad empresarial en el medio ambiente, la degradación del planeta, y la concentración económica que deriva en altos niveles de inequidad y convulsión social, han hecho que la Responsabilidad Social Empresarial, se convierta en un imperativo para las empresas de hoy (Perdiguero, 2003).

Las presiones ambientales y tendencias estratégicas, sumadas a varias iniciativas internacionales como: los diez principios del Pacto Global de las Nacionales Unidas, el World Business Council for Sustainable Development (WBCSD), el Global Reporting Initiative (GRI), los objetivos del Desarrollo del Milenio, la guía ISO 26000, el Dow Jones Sustainability Index, entre otras, han manifestado la importancia de que las empresas lleven a cabo prácticas de Responsabilidad Social. De acuerdo con la guía ISO 26000 las prácticas de Responsabilidad Social constituyen la manera en que las organizaciones contribuyen a la sostenibilidad.

En este contexto, varias empresas en Colombia han desarrollado programas y proyectos de Responsabilidad Social Corporativa o Sostenibilidad, lo que se confirma al revisar el listado de compañías que presentan sus informes de sostenibilidad utilizando la metodología GRI, que sumaron 53 en el año 2012. O que presentan informes del compromiso que han adquirido al garantizar el cumplimiento de los diez principios del Pacto Global de las Naciones Unidas, que a junio de 2013 sumaron 376.

El cumplimiento de los objetivos de Responsabilidad o Sostenibilidad, ha hecho que al interior de las organizaciones aparezcan nuevas divisiones, áreas, equipos de trabajo y comités encargados de garantizar la ejecución de los proyectos y de su posterior divulgación.

Gracias a iniciativas como la ISO 26000, los 10 principios del Pacto Global y el marco de referencia para la elaboración de informes de Sostenibi-lidad GRI, es claro que las empresas deben preocuparse por generar valor social, ambiental y no solo económico y que además deben tener en cuenta las particularidades del sector en donde se desenvuelven. Pero no es claro aún como debe realizarse el despliegue de dichas políticas ni de qué forma deben funcionar las nuevas unidades, áreas o equipos de trabajo a los que se les ha encomendado garantizar el cumplimiento de estos retos.

Hay un escaso conocimiento acerca del funcionamiento de un área de Responsabilidad Social o Sostenibilidad, solo algunos académicos como Ayuso y Silva (2009), y Adestam, (2008) han realizado investigaciones al respecto. Esto puede hacer que las organizaciones interesadas se desanimen o cometan errores que desvirtúen las ventajas de implementar las prácticas relacionadas.

Para describir el funcionamiento de un área es menester estudiar su estructura organizacional, de acuerdo con Mintzberg (1980), la estructura organizacional se concentra en la división del trabajo en número determinado de tareas, y en la coordinación de las mismas para el logro de una misión organizacional. Así mismo considera que los parámetros de diseño varían desde la especialización del trabajo, la estandarización del comportamiento, el entrenamiento, el agrupamiento y los mecanismos de conexión, entre otros. Robert Lengel y Richard Draft (1988), también concluyen que es necesario identificar cómo la comunicación opera en las organizaciones. La interacción entre la comunicación interdisciplinaria y los distintos departamentos organizacionales, así como la comunicación con grupos de interés externos a ella, construyen conexiones estructurales, una forma de enlace que se da entre los diferentes sistemas que se comunican.

Ahora bien, Naddler y Tushman (1999) indican que el diseño organiza-cional requiere de dos fases: el diseño estratégico y el diseño operativo. De acuerdo a los autores, dentro del diseño estratégico se deben contemplar aspectos como: la división y coordinación del trabajo, la subordinación entre unidades, la conexión entre unidades, los sistemas de evaluación y control, los métodos de estandarización y las tecnologías requeridas. En el caso del diseño operativo se incluyen elementos como: la identificación y aprobación de recursos, el funcionamiento de sistemas de retribución y el diseño de puestos de trabajo individuales. Chiavenato (2010) indica que además deben tenerse en cuenta variables como el nivel de centralización o formalización de la organización.

2. PROBLEMA DE INvEsTIGACIÓN Y MÉTODO

La probabilidad de cometer errores y el desánimo son solo algunas de las consecuencias que puede generar el escaso conocimiento sobre el funcionamiento de estructuras organizacionales de áreas de Responsabilidad Social o Sostenibilidad. La ineficacia en la ejecución de planes y programas y la puesta en marcha de iniciativas que no se alinean con las capacidades organizativas pueden llegar a debilitar la posición competitiva de la compañía, su reputación y hasta poner en riesgo su permanencia.

Es posible que la casi inexistente investigación en el tema se deba a que se le ha dado prioridad al esclarecimiento de las demandas que la Responsabilidad Social y la Sostenibilidad imponen a las organizaciones. En algunos espacios, el debate sobre el objetivo corporativo sigue aún vigente y por ejemplo, se cuestiona si la empresa debe llevar a cabo o no prácticas de Responsabilidad Social o Sostenibilidad. Entonces, se desconocen los aspectos que se deben tener en cuenta a la hora de diseñar y poner en funcionamiento un área, departamento o equipo de Responsabilidad Social o Sostenibilidad.

Para solucionar esta problemática es necesario llevar a cabo investigaciones que documenten y describan el funcionamiento de áreas de sosteni-bilidad ya existentes, de tal forma que se puedan identificar aprendizajes y aspectos clave para el diseño y puesta en marcha de nuevas unidades organizativas.

Es así como está llevando a cabo un proyecto de investigación cualitativa que describe el funcionamiento de áreas de Responsabilidad Social o Sostenibilidad de varias compañías con operación en Colombia. En este artículo se presentan los resultados de la investigación hecha en el área de Sostenibilidad del Helm Bank.

El enfoque metodológico seleccionado para el desarrollo de la investigación fue el de la documentación de casos, en especial, se tuvieron en cuenta los pasos de la propuesta de Villareal (2003), ya que recoge los aportes de los más importantes académicos en el tema y los ajusta a la disciplina administrativa. Se siguieron los pasos de: definición de propósitos de investigación, elaboración del modelo teórico, selección de unidad de análisis, diseño de instrumentos, recolección de datos, registro, clasificación de datos y análisis de caso.

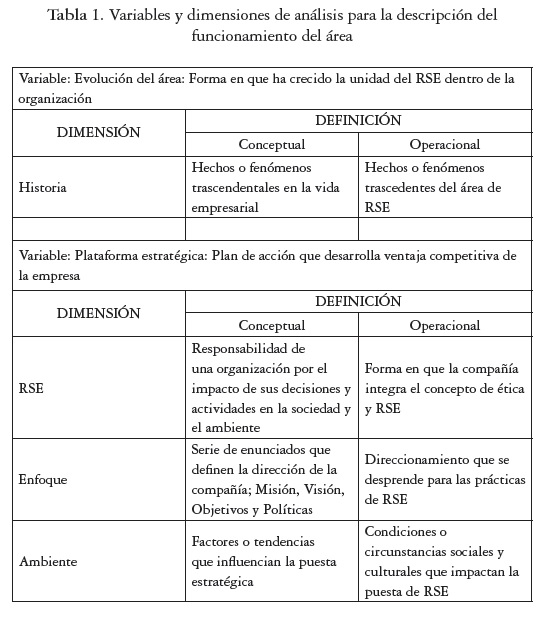

Para poder describir el funcionamiento del área de sostenibilidad del Helm Bank, se estudió el marco teórico de la estructura organizativa, identificando los parámetros de diseño más relevantes para la investigación y agrupándolos en cuatro variables. La primera se denominó "Evolución del área", esta explica la historia del área en la compañía y sus hitos más importantes. La segunda se llamó "Plataforma estratégica", y analiza la forma en que se integra el concepto de sostenibilidad o responsabilidad social en la apuesta estratégica de la compañía. La tercera variable, "División del trabajo", establece el nivel de agrupamiento de las actividades, así como la naturaleza de los cargos. Finalmente, la cuarta variable, "Coordinación del trabajo", examina los procesos que se ejecutan en el área y la forma en que se articula y comunica con el resto de la organización. En la Tabla 1 se detallan estas variables, sus dimensiones y definiciones.

El Helm Bank es una de varias compañías que se han comprometido con los Principios del Pacto Global, que elaboran informes de Sostenibilidad usando el marco GRI y que mostraron disposición a colaborar con la investigación. Por ello se diseñaron preguntas de acuerdo a las variables e indicadores de investigación antes mencionados. Esto permitió realizar un trabajo de recolección de datos, que usó múltiples fuentes de evidencia (triangulación) como: documentos e informes de gestión, observación directa, entrevista, análisis de artefactos físicos y culturales, y revisión del documento final por parte de los entrevistados.

Una vez recolectados los datos se siguió la metodología de análisis cualitativo propuesta por Martinez (1996), codificando y clasificando la información de acuerdo a las variables de análisis previamente definidas. Posteriormente, se presentaron los resultados de la investigación siguiendo la estructura de categorización que proporcionó el marco teórico estudiado y que se presentó en la Tabla 1.

3. CONTENIDO

A continuación, se presentan los resultados de investigación en cuatro apartados. El primero presenta de manera breve la visión del banco y el acercamiento a las prácticas y resultados más importantes en términos de sostenibilidad. El segundo describe los resultados de la investigación en términos de la variable "Evolución del área". En el tercero, los resultados de la variable "Plataforma estratégica". El cuarto y quinto, las variables de "División del trabajo" y "Coordinación del trabajo", respectivamente.

Acerca del Helm Bank y su orientación hacia la sostenibilidad

La Visión 2020 del Helm Bank (2011) propone una meta retadora, con una fuerte inclinación hacia la sostenibilidad y el valor compartido. Para su logro establece objetivos orientados a la creatividad, la eficiencia y el control del impacto socio-ambiental:

"Reinventar la Banca para hacerla simple, donde la sostenibilidad está presente en nuestra labor diaria con una cultura organizacional soportada en valores corporativos, haciendo de la pasión e innovación una parte fundamental de nuestro ADN. Para su logro se han propuesto los siguientes objetivos:

• Implementar prácticas creativas en términos de oportunidad para nuevos productos y programas que generen prosperidad, desarrollo y mejor calidad de vida para todos los actores;

• Lograr eficiencias en la cadena de valor promoviendo simplicidad en los procesos y consumo sostenible de recursos.

• Controlar el impacto socio-ambiental en la gestión propia y de terceros para reducir el riesgo de negocio en los proyectos de inversión y contribuir a un mundo más equitativo" (p. 2)

Es así como el Helm Bank se encuentra adherido al Pacto Global y al programa para el medio ambiente para el sector financiero de Naciones Unidas (UNEP-FI). Además, lleva a cabo prácticas de buen gobierno, basadas en los principios de transparencia, diligencia, lealtad y buena fe. Para reportar sus avances en términos de sostenibilidad usa la metodología del GRI.

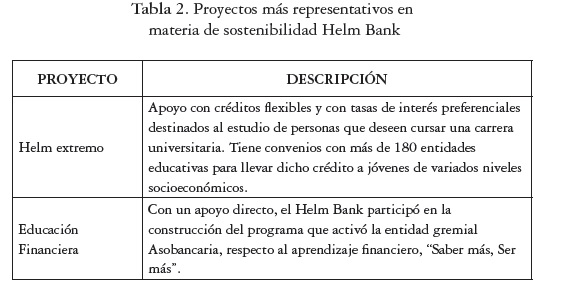

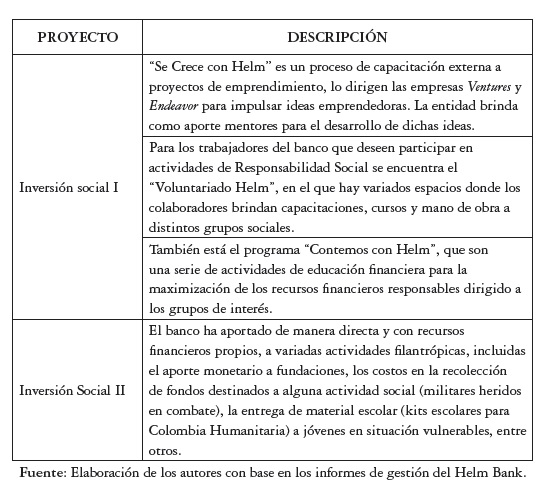

En la Tabla 2, se resumen los proyectos más representativos del Helm Bank en materia de sostenibilidad:

De acuerdo con los Informes de Sostenibilidad del 2011 y 2012, estos son algunos de logros que se han obtenido interna y externamente:

• Lograr un reducción de consumo de energía de 1,6% kW per cápita y de agua de 7,59% m3 per cápita, en la empresa en el año 2011 con relación al 2010.

• Reciclaje de 28.698 kilos de material recuperable y recolección de 338 tonners.

• Reducción del 26,85% en impresiones en comparación al 2010.

• En 2012 se fortaleció el voluntariado con un aumento de 37% del número de voluntarios inscritos con respecto al año anterior, para un total de 474 personas registradas en los diferentes programas.

• Disminución de insumos del 3% en cantidad y 19% en valor comparado con el 2010.

• Reemplazo de 73 productos del negocio y la oficina por artículos amigables con el ambiente.

• Implementación de días ecológicos para el ahorro energético a través del reciclaje o de un menor consumo individual de energía. Estos días son el 26 de marzo, 22 de abril y 17 de mayo.

• Vasos de papel y botellas 100% degradables en la oficina central y las demás sedes del grupo.

• Impacto a 2.500 familias en el programa de educación financiera puesto en marcha por Asobancaria, en la cual tuvo una participación el Helm Bank.

• Aumentaron en un 4.9% las transacciones por canales electrónicos, pasando de 44.6% en 2010 a un 49.5% en 2011. Para el año 2012 el 58,4% de las transacciones financieras efectuadas en el año fueron realizadas a través de los canales electrónicos. Esto significa un crecimiento en el uso del 18% con respecto al año 2011.

• En 2012 se formalizaron 164 Contratos y 5.162 Órdenes de Compra que incorporan una Cláusula de Sostenibilidad, haciendo extensivas en su cadena de valor las prácticas del banco en materia de Derechos Humanos, Derechos Laborales, Medio Ambiente y Anticorrupción.

• Soporte financiero a las fundaciones gracias a los aportes del banco para el cuidado y mantenimiento de cientos de niños y adultos en situación vulnerable y de pobreza económica.

• Con el fin de impulsar la financiación de proyectos que contribuyan al desarrollo sostenible del país, Helm Bank aprobó créditos por $255.630 millones. Adicionalmente, en el segundo semestre del 2012 se creó la línea de "Desarrollo Sostenible" para facilitar los canales de financiación de este tipo de proyectos.

Estos avances han hecho al banco merecedor de varios reconocimientos:

• Primer lugar, por quinto año consecutivo, en la medición del Customer Index Value. Premio a la mejor experiencia del cliente -Asociación Iberoamericana Empresa Cliente (AIAREC), 2011.

• Ranking del Monitor Empresarial de Reputación Corporativa (MERCO) personas: Posición número 19 dentro de las empresas más deseables para trabajar en Colombia.

• Certificación Nivel II, otorgada por la Secretaria del Medio Ambiente en el Programa de Gestión Ambiental (GAE).

• Reconocimiento por el Citi Bank Nueva York por la excelencia operativa en transferencias de fondos enviados a esa entidad.

• Durante el año 2012 el equipo de investigaciones económicas del banco, "Helm Económico", fue reconocido por el Banco de la República dentro de los mejores agentes pronosticadores de variables macroeconómicas.

• Helm Bank se destacó como único banco en la categoría de mejor empresa en Servicio al Cliente, luego de superar a más de 60 empresas que se postularon en los premios Portafolio.

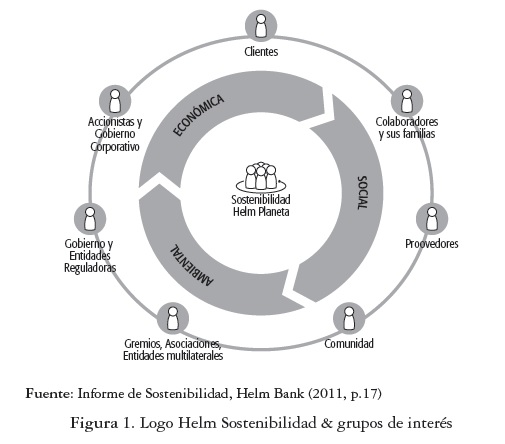

En la Figura 1 se presenta el logotipo de Helm Planeta rodeado por las tres dimensiones: Ambiental, Social y Económica, y por los grupos de interés identificados por el banco.

A continuación, bajo este contexto de logros y reconocimientos, se presentan los resultados de la descripción del área sostenibilidad del Helm Bank, en función de las variables antes descritas de: Evolución del área, Plataforma estratégica, División del trabajo y Coordinación del trabajo.

Evolución del área

El área de Sostenibilidad del Helm Bank nació formalmente en julio del 2011, después de seis meses de estudios, asesorías, acercamientos e instrucciones estratégicas por parte de la Junta Directiva, la Presidencia, la Vicepresidencia Administrativa y sus colaboradores.

Antes del nacimiento del área de Sostenibilidad, la Vicepresidencia Administrativa y un comité conformado por cinco vicepresidencias, llamado el Comité de Responsabilidad Social Sostenible (RSS) definían las políticas y prácticas en términos de Responsabilidad Social y Sostenibilidad. La nueva unidad se definió como el área de Sostenibilidad y no como el área de Responsabilidad Social ya que: "Se llama sostenibilidad porque abarca la gestión del negocio en la dimensión económica, social y ambiental, no se limita a Responsabilidad Social" (Sandra Lizarralde, gerente de Soste-nibilidad, comunicación personal, diciembre 27 de 2012).

El área no se creó como un acontecimiento externo, sino como parte del despliegue de la estrategia corporativa, plasmada en la Visión 2020. Para Carmiña Ferro, presidenta del banco, en el Informe de Sostenibilidad del grupo Helm (2011) esto se gestó de manera consistente ya que las acciones de Sostenibilidad se encuentran en la cotidianidad de la labor, soportada en valores éticos corporativos.

Es importante aclarar la intervención de todos los grupos de interés en la construcción y definición del área. La Vicepresidencia Administrativa tuvo en cuenta la retroalimentación de toda la cadena de valor, la asesoría por parte de consultores externos, así como la de aliados estratégicos. Los aliados incluyen universidades, fundaciones especializadas, y otras entidades como: Asobancaria, Endeavor, Ventures, Junior Achievement, el Comité Autorregulador del Mercado de Valores (AMV), y el Comité de Educación Financiera de Asobancaria, que apoyan el desarrollo de diversas iniciativas del Helm Bank.

El área posee dos logotipos. El primero, Sostenibilidad Helm Planeta, que representa a los actores de interés de la compañía: accionistas, clientes, colaboradores y sus familias, proveedores, comunidad, los aliados estratégicos (Banca multilateral, Banca de redescuento), y entidades del Gobierno y reguladoras, todos trabajando como un solo cuerpo del que nace la integración de las figuras del logotipo dentro de un solo círculo. Este logotipo va adjunto en toda comunicación del área buscando identidad y recordación con todos sus grupos de interés.

El segundo logotipo se define como Voluntariado. Se puede describir como una fila ordenada de figuras con una que sobresale en un color diferente, ejemplificando aquella persona que rompe la cotidianidad y promueve el deseo de ayudar a otros. Este logotipo va dirigido a los empleados del banco y desde hace un tiempo también a sus proveedores, quienes pueden participar en las actividades de voluntariado en pro del desarrollo de las comunidades y el medio ambiente.

Plataforma estratégica

El Helm Bank despliega su apuesta estratégica a través de los cuatro elementos del Cuadro de Mando Integral o Balance Scored Card (BSC). Es así como se establecen objetivos organizacionales en cuatro dimensiones: acción hacia los clientes, ejecución y adecuación de los procesos internos; grado de aprendizaje, y crecimiento y resultados financieros.

Posteriormente, el banco identifica los objetivos de cada elemento del Cuadro de Mando y los traslada a objetivos por unidad de negocio y posteriormente a objetivos individuales. Se construye entonces una evaluación de resultados individuales, con la cual se espera medir el aporte de la labor de cada colaborador con respecto a la consecución de aquellos objetivos estratégicos organizacionales.

La puesta estratégica del banco ligada a la Sostenibilidad permea todo el sistema empresarial. La Gerente de Sostenibilidad menciona "Cuando Helm hizo su planeación estratégica, esta Visión 2020 y demás, Helm incorporó dentro de estas dimensiones, -en dimensión aprendizaje-, integrar la Sostenibilidad en el negocio, entonces digamos que es un mandato corporativo, [...] esto está plasmado dentro de los objetivos estratégicos del banco porque está en esa dimensión" (Sandra Lizarral-de, comunicación personal, noviembre 2012). Se ha implementado la Sostenibilidad dentro de la cadena de valor del banco como un proceso estratégico, acompañado de unos procesos misionales y otros procesos de soporte y apoyo. La medición de los objetivos del BSC se hace cua-trimestralmente en las evaluaciones individuales y por equipos, en esta medición la presidencia, los vicepresidentes y las gerencias de cada área evalúan dicho rendimiento.

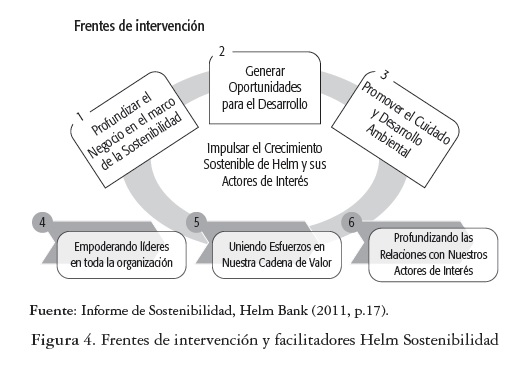

Helm Bank ejecuta varios proyectos para todos sus grupos de interés. Con el objetivo de incorporar diversas iniciativas el banco define tres frentes para evaluar los proyectos: 1. Profundizar el negocio en el marco de la Sostenibilidad, 2. Generar oportunidades para el desarrollo, y 3. Promover el cuidado y desarrollo ambiental. A continuación se explica de forma breve cada uno de ellos.

1. Profundizar el negocio en el marco de la Sostenibilidad: Este criterio se refiere a la necesidad de incluir proyectos directamente relacionados con los productos y servicios ofrecidos por el banco. Por ejemplo: ofrecer líneas verdes con beneficios particulares, incorporar temas de riesgos ambientales y sociales para la selección de financiamiento a terceros (pueden tomarse los "Principios del Ecuador" como ejemplo). O educación financiera dirigida hacia los consumidores ("Contemos con Helm" y "Saber más, Ser más" con Asobancaria). Varios proyectos se encuentran en construcción e incluyen una mayor financiación para proyectos de desarrollo sostenible en alianza con bancas de redescuento.

2. Generar oportunidades para el desarrollo: Los proyectos en este pilar se enmarcan en: emprendimiento de alto impacto e inversiones filantrópicas. Para el primer frente se apoyan iniciativas de emprendimiento a través de entidades especializadas como Colombia Emprendedora, y organizaciones como Endeavor y Ven-tures. En el segundo frente se incluye el accionar filantrópico del banco; a través de recursos a fundaciones o donaciones dirigidas a comunidades, proyectos o instituciones.

3. Promover el cuidado y desarrollo ambiental: El programa de Ecoeficiencia busca "Optimizar la utilización de recursos, disminuyendo el impacto en la actividad propia del negocio y extendiendo buenas prácticas en su cadena de valor" (Helm Bank, 2012, p. 54) Para ello se incluyen programas que promocionen la utilización de tecnologías y productos amigables con el medio ambiente, se lograron alianzas con proveedores y se continuó con el despliegue del programa de Gestión Ambiental Empresarial (GAE) liderado por la Secretaría Distrital de Ambiente.

La publicación del Informe de Sostenibilidad es la forma de comunicar los resultados de la política de sostenibilidad del banco. Los datos obtenidos se presentan en cursos de capacitación internos y de forma virtual con el fin de fortalecer la cultura organizacional. Allí, se exponen los frentes de intervención y sus facilitadores como se puede observar en la Figura 4

.

En este esquema se puede observar que los facilitadores aparecen como estrategias para el logro de resultados en los tres frentes de intervención.

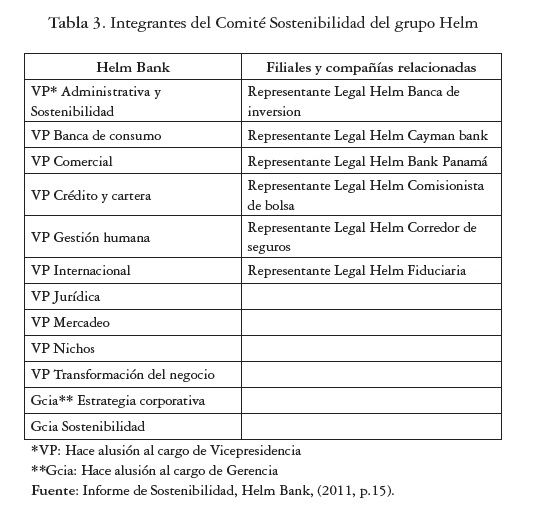

En el Gobierno Corporativo, la alta gerencia cuenta con un equipo de trabajo multidisciplinario que busca el desarrollo de prácticas de sostenibilidad y sistemas de evaluación de las mismas. El "Comité de Sostenibilidad" está conformado por: la Presidenta del banco, las Vicepresiden-cias, los Representantes Legales de las filiales del grupo, la Gerencia de Sostenibilidad y la Gerencia Estrategia Corporativa, integrando así todas las empresas del grupo como se puede observar en la Tabla 3. La centralización de las metas y responsabilidades recaen solamente sobre el área de Sostenibilidad. Este comité analiza nuevas propuestas de iniciativas y proyectos, discute y plantea sugerencias, y alinea al banco con las metas de sostenibilidad.

De manera semestral la Junta Directiva del banco revisa los avances de los proyectos del área de Sostenibilidad. Los resultados del área son incluidos en el Informe de Gestión y son presentados anualmente a la Asamblea de Accionistas del banco.

El banco cuenta con un sistema de bonificación variable de acuerdo al logro de resultados que rige a todos los colaboradores y equipos del banco, incluido el de Sostenibilidad.

El presupuesto del área de Sostenibilidad del banco nace de distintas fuentes y organismos que liberan y entregan recursos como:

• Otras unidades de negocio similares o conjuntas: Áreas como Gestión Humana destinan parte de su presupuesto para la im-plementación de actividades de Sostenibilidad. Esto debido a que las áreas de Gestión Humana y Sostenibilidad comparten objetivos comunes como el desarrollo y crecimiento laboral del capital humano del banco.

• El área de Sostenibilidad: Si esta área es una subunidad de negocio, su unidad de negocio superior destina a cada una de sus subunidades un porcentaje de las cuentas presupuestales. Este caso es aplicable al área de Sostenibilidad del Helm Bank pues esta depende de la Vicepresidencia Administrativa y de Sosteni-bilidad.

• Canasta presupuestal: En este caso el presupuesto por ejecutar proviene de un área o grupo de áreas ajena a la misma unidad de Sostenibilidad. Esto sucede porque las prácticas de sostenibili-dad pueden ser adoptadas por cualquier área y a través de toda la cadena de valor. Es así como iniciativas de diversas unidades son asesoradas por el Área de Sostenibilidad y la ejecución presupues-tal proviene de dichas unidades.

Dado que el equipo de Sostenibilidad de Helm cuenta con un equipo de colaboradores limitado, no hay subgerencias dentro del área; por lo tanto, la distribución presupuestal interna no se da entre subunidades, debido a que estas últimas no existen. La asignación se hace de acuerdo a la amplitud, el alcance y el impacto de cada iniciativa.

División del trabajo

En función del logro de la propuesta estratégica del área y el banco se diseñó el agrupamiento del área. En este proceso se definieron roles por equipo y por cargo.

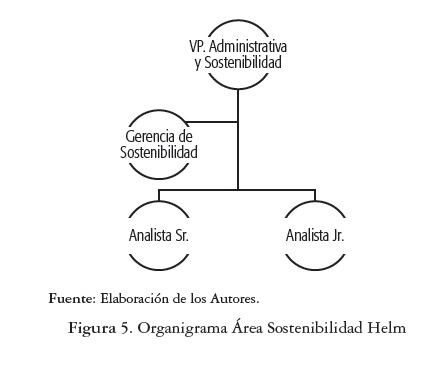

Una vez identificados los roles y las personas encargadas para la conformación del Área de Sostenibilidad, se diseñó el organigrama que se presenta en la Figura 5. En la base se encuentran dos analistas, uno definido como un analista Senior y otro analista Junior. Estas dos personas se dedican a impulsar todas las iniciativas de Sostenibilidad y se distribuye la responsabilidad por jerarquía. El analista Senior tiene responsabilidades relacionadas con el éxito de los proyectos y el Junior tiene funciones operativas. Los analistas son quienes apoyan a la gerencia del área en actividades como: el relacionamiento con los grupos de interés, las iniciativas de educación financiera, las iniciativas ambientales, el voluntariado empresarial, el programa de desarrollo a proveedores, entre otras iniciativas más. La ejecución de las iniciativas, en algunos casos, depende del área directamente y en otros el área se encarga de fungir como un grupo asesor del área que lidera y ejecuta el proyecto.

La Gerente del área es la persona encargada de definir nuevas estrategias y proyectos así como de mantener una relación constante con las demás unidades de negocio de la empresa, incluidos los equipos de la Alta Gerencia, la Junta Directiva, Vicepresidencia Administrativa y de Sostenibilidad, y el Comité de Sostenibilidad. Interviene en los procesos del área como una auditora, controlando y liderando los proyectos a un nivel estratégico, evalúa las iniciativas y presenta resultados al comité de Sostenibilidad y la Presidencia del banco.

La Vicepresidencia Administrativa proporciona los lineamientos estratégicos, la visión y definición de objetivos claves para el área de Soste-nibilidad. Evalúa los resultados y genera retroalimentación al equipo de Sostenibilidad.

La línea de reporte es ascendente. Los analistas dan sus reportes a la Gerente de Sostenibilidad y esta reporta a la Vicepresidencia Administrativa, al Comité de Sostenibilidad, la Presidencia y la Junta Directiva.

El Área de Sostenibilidad del banco tiene presencia en todas las zonas geográficas de operación y su dirección se encuentra centralizada en la ciudad de Bogotá. Las iniciativas de cada ciudad corren por cuenta de líderes voluntarios que hacen parte de la nómina del banco pero no del área. Por ejemplo, hay líderes voluntarios de sostenibilidad en el fondo de empleados, en el departamento administrativo, en área de mercadeo, etc.

Hay tres tipos de cargos en el área: analista Júnior, analista Senior y Gerente. La Gerente de Sostenibilidad identifica que hay una serie de conocimientos y habilidades necesarias para desempeñarse exitosamente en el área. Para la Gerente de Sostenibilidad (2012) lo esencial es que la persona pueda entender el negocio; es necesario poseer conocimientos financieros, económicos y administrativos, enfocados en el sector bancario.

Además de entender el negocio, la Gerente manifiesta que el sujeto debe tener una alta sensibilidad hacia los temas sociales y ambientales. Dentro de un listado de habilidades enmarcadas por ella en la descripción del cargo se incluye:

• La proactividad: Se menciona que las iniciativas surgen del área pero la persona debe articular al resto de la organización y para ello se necesita un individuo proactivo.

• Ser capaz de generar confianza a través del desarrollo de la capacidad empática.

• Tener buenas habilidades de comunicación y relacionamiento.

• Tener capacidad de análisis crítico.

Los conocimientos técnicos y profesionales de los integrantes deben incluir el uso de aplicaciones informáticas como Outlook y Microsoft Office, en especial un adecuado manejo de Excel. Para procesos operativos se requiere manejar SAP. Adicionalmente, se aplican otros conocimientos informáticos básicos: manejo de chat con sus colegas, uso del internet y la intranet. Así mismo, se sopesan conocimientos de la materia, es decir, conocimientos sobre teorías y prácticas de Responsabilidad Social y Sostenibilidad, funcionamiento de guías y certificaciones nacionales y extranjeras. Un postulado para el cargo tiene prelación en el proceso de selección si conoce las teorías y herramientas para la integración de conceptos como la Responsabilidad Social y la Sostenibilidad en las organizaciones.

A principio y a final del año se edifican todos los planes estratégicos del área de Sostenibilidad así como de las diferentes áreas del banco. Esta construcción se da en cada uno de los equipos, con el liderazgo de sus respectivos jefes. Los resultados pasan posteriormente a validación con los comités ejecutivos del banco. Dentro del equipo de Sostenibilidad se construyen las iniciativas, se procede con el plan de trabajo, se retroali-mentan dentro del equipo mismo entre el jefe y el subordinado, y se entrega para su aprobación final en el comité de Sostenibilidad. La evaluación al rendimiento de dichos cargos se lleva a partir de la metodología del BSC de forma trimestral.

Los indicadores que miden dicho desempeño se substraen del Global Re-porting Initiative (GRI) y del BSC. La evaluación de desempeño para los integrantes del área aumenta favorablemente si se aumenta el número de indicadores GRI implementados.

Según los entrevistados, la unidad de Sostenibilidad tiene un dinamismo enorme debido a las variaciones en el comportamiento de los grupos de interés, que hacen que todos sus proyectos se renueven una vez se logran los objetivos. Se anota también, que el personal se mantiene en el área y construye un crecimiento a mediano y largo plazo, sobre el supuesto que cumple cabalmente sus funciones.

Coordinación del trabajo

Hay cuatro procesos estratégicos para la empresa: la Planeación estratégica, el Gobierno Corporativo, la Sostenibilidad y las Políticas de Riesgo, acompañados por los procesos misionales y, como base de ello, los procesos de soporte.

Como el despliegue de esos procesos se da a todo lo largo de la cadena de valor, todas las personas se encuentran involucradas. El área cumple con un rol articulador dentro del grupo financiero ya que despliega iniciativas que son implementadas de forma transversal por la organización.

Se llevan a cabo dos macroprocesos, cada uno con cuatro subprocesos. El primer macro proceso es identificar la definición estratégica de los linea-mientos y frentes de acción, el segundo macro proceso es el despliegue de la estrategia.

El primer macroproceso se fracciona en los cuatro siguientes subprocesos: Integración de estándares de Sostenibilidad, Estructuración, Desarrollo, y Articulación de iniciativas. En el segundo macro proceso se realiza el Involucramiento y Articulación de actores internos y externos (hay acciones que se trabajan con aliados estratégicos), la Medición y el Reporte.

Existen canales de comunicación formal con la alta gerencia, la Junta Directiva y el Comité de Sostenibilidad. El equipo de Sostenibilidad se reúne con equipos de trabajo pertenecientes a otras áreas del negocio una vez por semana. Con la Junta Directiva y el Comité de Sostenibilidad hay reuniones semestrales de revisión de objetivos estratégicos y trimestrales para evaluación de resultados. En el segundo semestre del año se reúne el Comité de Sostenibilidad, la Junta Directiva y el área de Sostenibilidad para hacer la entrega de los resultados finales de los proyectos e iniciativas que se han desarrollado durante el año.

La comunicación con el resto de la organización se da a través de correos institucionales y la red interna (Intranet). También existen reuniones entre el área de Sostenibilidad con cada área de la empresa para discusiones de temas que hacen parte de proyectos particulares.

Para los grupos de interés externos está a disposición el Informe anual de Sostenibilidad que se encuentra disponible en la página de Internet de la compañía (www.grupohelm.com) o mediante el correo dispuesto para dudas, comentarios y sugerencias (helmplaneta@grupohelm.com). Adicional a ello están, aunque de manera poco habitual, las invitaciones que recibe el grupo bancario para conferencias, charlas en universidades o foros gremiales como Asobancaria.

El Helm Bank obtuvo la certificación en Gestión Empresarial Ambiental (GAE) Nivel II, que otorga la Secretaría del Medio Ambiente por tener una clara medición de eco-eficiencia y una disminución en el impacto ambiental en sus operaciones diarias.

La entidad emplea la guía del Global Reporting Initiative para comunicar sus avances en términos de sostenibilidad. También diligencia la entrevista "Código país" de la Superintendencia Financiera de Colombia para el análisis y evaluación de su Gobierno Corporativo.

El Helm Bank, en su deseo de participar activamente en las asociaciones y acuerdos multilaterales está suscrito al: Pacto Global, al programa para el Medio Ambiente de la Naciones Unidas dirigida al sector financiero (UNEP-FI), y al Protocolo Verde.

En adición al Comité de Sostenibilidad se ha conformado un equipo de voluntarios, que cuenta con líderes que trabajan con equipos interdisciplinarios conformados de acuerdo a la iniciativa a desarrollar.

El área de Sostenibilidad trabaja con todas los áreas de la compañía: Riesgo, Comercial, Mercadeo, Gestión Humana, Jurídico y Crédito. La conexión que se construye entre el área con el exterior de la empresa se enfoca en relaciones académicas dadas usualmente a través de foros y discusiones académicas.

El Área de Sostenibilidad también posee conexión directa con algunas comunidades que reciben beneficios de proyectos en curso. En ocasiones, la comunicación con estas comunidades se hace a través de fundaciones.

Por otra parte, se emplean canales de correspondencia a través de las agremiaciones de las cuales se hace parte (Asobancaria). La comunicación con estas agremiaciones se construye a través de comunicados periódicos y comités mensuales en los cuales se discuten temas relevantes para ambas entidades; empresa y agremiación.

Para la comunicación entre colegas de la misma área, así como del resto de la organización, los colaboradores disponen de herramientas tecnológicas, teléfono y computador. El uso de sistemas informáticos se resume en el empleo del correo electrónico empresarial para cada individuo (@grupohelm.com), así como el uso de aplicativos como Excel, Word, PowerPoint, y el software modular SAP para otros procesos; montaje de donaciones, pago de eventos, obtención del informe de donaciones y gastos o cuando se desea liberar presupuesto en una orden de compra.

Físicamente, los analistas, la Gerente, y la Vicepresidenta Administrativa se encuentran dentro de la división administrativa de la compañía y la distancia entre el equipo no supera los cuatro metros, lo que facilita la comunicación y el trabajo en equipo.

4. conclusiones

El Banco Helm ha alcanzado considerables logros en términos de Soste-nibilidad y ha sido objeto de reconocimiento por parte de organizaciones externas. Su filosofía y cultura demuestran coherencia en relación con la intencionalidad y la realidad: hay símbolos que refuerzan la comunicación alrededor del concepto de Sostenibilidad y en su misión y visión se encuentran aspectos claramente orientados a impulsarla en la organización y sus grupos de interés.

El análisis de las variables Evolución del área y Plataforma estratégica, permite afirmar que parte del éxito se debe a que los propósitos de Sos-tenibilidad han sido incorporados a nivel estratégico como parte de la agenda de la junta directiva y de la alta dirección del banco a través del comité de sostenibilidad.

Es necesario resaltar que en términos de despliegue, los objetivos de Sos-tenibilidad se incorporan al cuadro de mando integral del banco y los proyectos son evaluados a través de pilares permiten enfocar los esfuerzos de la organización.

Así mismo, se destaca la existencia de frentes de intervención y facilitadores que le permiten entender a Helm Bank cómo impulsar su crecimiento sostenible y el de sus grupos de interés. La claridad en las políticas y criterios para el logro de los objetivos de Sostenibilidad del banco, así como de la destinación de recursos, permiten comprender el éxito de varios de los proyectos de Sostenibilidad del banco.

La descripción de la División del trabajo explica cómo el Área de Sostenibilidad del Grupo Helm, es una unidad que articula y asesora a la organización en las iniciativas que decide impulsar. Este resultado es prueba de que la integración de la Sostenibilidad a una organización se da en toda la cadena de valor y de que su filosofía debe estar interiorizada en la cultura y comportamiento de todos sus miembros.

En términos de procesos los resultados permiten determinar que es clave el involucramiento con los grupos de interés para definir los objetivos del área, así como para implementarlos. Estos procesos de involucramiento hacen que los mecanismos de comunicación para lograr la coordinación necesaria, que llevará al éxito de los procesos, sean intensos y que en muchas ocasiones se recurra a la conformación de equipos interdisciplinares.

Es así como el fortalecimiento de la cultura corporativa, la existencia de una apuesta estratégica que involucre la integración de la Sostenibilidad a la operación, el establecimiento de criterios para la aceptación de iniciativas, la definición de frentes de intervención y facilitadores, la asignación de recursos a diversas unidades organizacionales, la inclusión en los sistemas de despliegue estratégico de las metas de Sostenibilidad, el involucramiento de toda la organización en proceso de reconversión hacia la sostenibilidad, la identificación de líderes en la organización, el fortalecimiento de las relaciones con los grupos de interés a través de su involu-cramiento en la definición y despliegue de la política, hacen posible que el banco Helm logre avances importantes en términos de Sostenibilidad.

Referencias

Ademstan, C., Gunnmo, S. & Dalzotto, C. (2008). CSR Structure for Responsabili-ty. (Tesis de maestría). Jonkoping University. Jonkoping, Suecia. [ Links ]

Ayuso, S. (2009). Estructura organizativa de la RSC en las empresas españolas. Documento de trabajo núm. 3. Escola Superior de Corriere. Internacional. Documento Electrónico. Recuperado de: http://www.compromisorse.com/upload/estudios/000/16/rscempresas.pdf [ Links ]

Chiavenato, I. (2010). Comportamiento Organizacional. México: Cengage. [ Links ]

Donaldson, T. & Preston, L. (1995). The Stakeholder Theory of the Corporation: Concepts, Evidence, and Implications. The Academy of Management Review, 20(1), 65-91. [ Links ]

Freeman, R. (1984). Strategic Management: a Stakeholders Approach. Boston: Pit-man. [ Links ]

Helm Bank. (2011). Informe de Sostenibilidad Helm Bank. Recuperado de: https://www.grupohelm.com/sites/default/files/gri/RSSDefinitivo_120314(3a).pdf [ Links ]

Helm Bank. (2011). Nuestra organización. Recuperado de https://www.grupohelm.com/sites/default/files/gri/RSSDefinitivo_120314(3a).pdf [ Links ]

Helm Bank. (2012). Informe de gestión y sostenibilidad. Recuperado de https://www.grupohelm.com/sites/default/files/responsabilidad/Responsabilidad-Social2012.pdf [ Links ]

Lengel, R., Draft, R. (1988). The selection of communication media as an executive skill. Academy of Management Executive, 2(3), 225-232. [ Links ]

Lozano, J. (1999). Ética y Empresa. Madrid: Trotta Sagast 32, [ Links ]

Martinez, M. (1996). La investigación cualitativa etnográfica en educación. Bogotá: Círculo de Lectura Alternativa. [ Links ]

Mintzberg, H. (1980). Structure in 5's: A Synthesis of the Research on Organization Design. Management Science, 26(3), 322-341. [ Links ]

Naddler, D. & Tushman, M. (1999). El Diseño de la Organización Como Arma Competitiva: El Poder de la Arquitectura Organizacional. México: Oxford University Press Harla. [ Links ]

Perdiguero, T. (2003). La responsabilidad social de las empresas en un mundo global, Barcelona: Anagrama. [ Links ]

Porter, M. (1996). What is strategy? Harvard Business Review, 74, no. 6, November-December 61-78. [ Links ]

Porter, M. & Kramer, M. (2006). Strategy & Society. The Link Between Competitive Advantage and Corporate Social Responsibility. Harvard Business Review 84 no. 12. December, 78-92. [ Links ]

Porter, M. & Kramer, M. (2011). Creating Shared Value How to reinvent capitalism and unleash a wave of innovation and growth 89 no. 1/2 Harvard Business Review. January, 62-77. [ Links ]

Villarreal, O. (2010). El Estudio de Casos como Metodología de Investigación Científica en Dirección y Economía de la Empresa - Una Aplicación a la Internacionalización. Recuperado de http://www.ieae.ehu.es/p279content/es/contenidos/informacion/ieae_publicaciones/es_publicac/adjuntos/Estrategia_internacionalizacion_empresa_II.pdf [ Links ]