Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPensamiento & Gestión

Print version ISSN 1657-6276

Pensam. gest. no.38 Barranquilla Jan./June 2015

https://doi.org/10.14482/pege.37.7020

DOI: http://dx.doi.org/10.14482/pege.37.7020

Catástrofes naturais no Vale do Itajaí: estudo dos impactos no orçamento público no período de 2007 a 2010

Catástrofes naturales en el Valle de Itajaí: estudio de los impactos en el presupuesto público en el periódo 2007 a 2010

Anderson Renan Will

Contador y Máster en Contabilidad de la Universidade Federal de Santa Catarina, Florianópolis (Brasil). Es analista legal en el Tribunal Regional do Trabalho de la 12ª Região do Brasil.

Gissele Souza Nunes De Franceschi

Contadora de la Universidade do Vale do Itajaí y Máster, Itajaí (Brasil) en Contabilidad por la Universidade Federal de Santa Catarina. Es profesora en la Universidade do Estado de Santa Catarina.

Sandro Vieira Soares

Contador y Master en Contabilidad de la Universidad Federal de Santa Catarina, Florianópolis (Brasil) Es profesor de la Universidade Federal de Santa Catarina y UniSociesc.

Guillermina Tannuri

Contadora de la Universidad Nacional de Misiones y Máster de la Universidade Federal de Santa Catarina, Florianópolis (Brasil).

Elisete Dahmer Pfitscher

Contadora de la Faculdade de Ciências Contábeis e Administrativas de Santa Rosa, máster y doctora en Ingeniería Industrial de la Universidade Federal de Santa Catarina, Florianópolis (Brasil). Es profesora de la Universidade Federal de Santa Catarina.

Rogério João Lunkes

Contador de la Universidade Federal de Santa Catarina. Máster y Doctor en Ingeniería Industrial de la Universidade Federal de Santa Catarina, Florianópolis (Brasil). Es profesor de la Universidade Federal de Santa Catarina.

Fecha de recepción: 3 de octubre de 2014

Fecha de aceptación: Enero de 2015

Resumo

Esta pesquisa tem como objetivo estudar os impactos no orçamento público dos municípios do Vale do Itajaí, atingidos por catástrofes naturais no período de 2007 a 2010. Trata-se de uma pesquisa descritiva, com abordagem quali-quantitativa, realizada por meio de pesquisa bibliográfica e documental. Os 14 (catorze) municípios estudados foram definidos com base na relação de decretos de estado de calamidade pública do site da Defesa Civil do Estado de Santa Catarina. Os créditos extraordinários foram obtidos no portal do cidadão, na página eletrônica do Tribunal de Contas do Estado de Santa Catarina, e informações complementares foram obtidas por entrevistas semiestruturadas com representantes dos municípios. Os resultados mostram que o maior impacto orçamentário ocorreu no exercício de 2009, quando um município realizou a abertura de crédito extraordinário correspondente a 63,30% do seu orçamento e outro realizou a abertura correspondente a 29,08% de sua despesa fixada. Outro ponto verificado na pesquisa é que, independente de ter decretado estado de calamidade pública, cinco municípios não abriram créditos extraordinários no período analisado. Salienta-se a importância de os gestores públicos se preocuparem com esses impactos no orçamento decorrentes de despesas imprevistas não somente com a recuperação, mas também com ações que busquem a prevenção dessas catástrofes naturais.

Palavras-chave: Catástrofes naturais, orçamento público, créditos extraordinários.

Resumen

El trabajo tiene como objetivo estudiar los impactos en el presupuesto público de los municipios del Valle de Itajaí alcanzados por catástrofes naturales en el período 2007 a 2010. Se trata de una pesquisa descriptiva, con abordaje cuali-cuantitativo, realizada por medio de pesquisa bibliográfica y documental. Los catorce municipios estudiados fueron definidos con base en la relación de decretos de estado de calamidad pública del site de la Defensa Civil del Estado de Santa Catarina. Los créditos extraordinarios fueron obtenidos en el portal del ciudadano, en la página electrónica del Tribunal de Cuentas del Estado de Santa Catarina, e informaciones complementares fueron obtenidas por entrevistas semi-estructuradas con los municipios. Los resultados muestran que el mayor impacto presupuestario ocurrió en el ejercicio 2009, cuando un municipio realizó la apertura de crédito extraordinario correspondiente al 63,30% de su presupuesto y otro realizó la apertura correspondiente al 29,08% del gasto fijado. Otro punto verificado en la pesquisa es que, independientemente de haberse decretado estado de calamidad pública, cinco municipios no abrieron créditos extraordinarios en el período analizado. Se resalta la importancia de que los gestores públicos se preocupen con estos impactos en el presupuesto decurrentes de gastos imprevistos, no solamente con la recuperación, sino también con las acciones que busquen la prevención de estas catástrofes naturales.

Keywords: Catástrofes naturales, presupuesto público, créditos extraordinarios.

1. INTRODUÇÃO

A ocorrência de catástrofes provocadas pela natureza no mundo é um assunto discutido no cotidiano das pessoas. Terremotos, tsunamis, erupções vulcânicas e tornados são exemplos de fenômenos frequentes no planeta. No Brasil, verifica-se que esses desastres naturais não são comuns. Enxurradas, deslizamentos, vendavais e chuvas de granizo, por sua vez, são alguns exemplos de adversidades climáticas recorrentes em nosso país. Esses fenômenos ocorrem em intensidades que os classificam como desastres ou catástrofes naturais.

De acordo com Kobiyama et al. (2006), os desastres naturais, de um modo geral, são determinados a partir da relação entre homem e natureza, mais precisamente das tentativas humanas de dominar, sem sucesso, o meio em que vive.

Na esfera do poder, assim como nas universidades, o meio ambiente tornou-se conhecido entre os anos de 1980 e 1990. É evidente que o meio ambiente não pode ser dissociado da agricultura, do transporte, da indústria, da planificação urbana, e das finanças públicas, em razão, inclusive, dos ecoimpostos (Alier, 2007).

Com o crescimento da necessidade de discussão sobre a relação entre o homem e o meio ambiente, aumenta, também, a cobrança sobre os atores desse cenário para que façam a sua contribuição acerca da problemática. Os estudos sobre responsabilidade social e governança corporativa podem ser absorvidos pelas empresas e pelo setor público para a implementação de melhorias em suas práticas e processos, prezando não apenas pelo atendimento à legislação, mas também às necessidades da sociedade e à preservação do meio ambiente.

As catástrofes naturais implicam ao setor público a adequação do orçamento previsto (principal instrumento de planejamento, execução e controle das finanças públicas), uma vez que a ocorrência de uma situação imprevisível, com danos à comunidade, enseja a atuação do Estado para o restabelecimento da normalidade. A aplicação dos recursos públicos ocorre a partir da alteração no orçamento, por meio da abertura de créditos orçamentários adicionais.

O estado de Santa Catarina sofreu inúmeros desastres naturais na primeira década do século XXI, de forma mais intensa no ano de 2008, quando expressivas precipitações pluviométricas tiveram como consequência enxurradas, inundações e deslizamentos que acarretaram na decretação de estado de calamidade pública em 14 (catorze) municípios da região do Vale do Itajaí. Diante do exposto, apresenta-se a questão-problema, que esta pesquisa pretende responder: Quais os impactos no orçamento público dos municípios catarinenses do Vale do Itajaí atingidos por catástrofes naturais, no período de 2007 a 2010?

Assim, esta pesquisa propõe-se a estudar os impactos no orçamento público dos municípios do Vale do Itajaí, atingidos por catástrofes naturais no período de 2007 a 2010. Para alcançar esse objetivo, foram definidos os seguintes objetivos específicos: i. Identificar os municípios catarinenses da região do Vale do Itajaí, que sofreram catástrofes naturais no período de 2007 a 2010; e ii. Analisar a abertura de créditos extraordinários para esses municípios.

Esta pesquisa justifica-se por expor, objetivamente, os impactos nas finanças municipais, gerados pela ocorrência de desastres que não podem ser previstos. Não faz parte do escopo desta pesquisa, entretanto, expor a relação entre os danos causados pelo homem à natureza, e tampouco compará-los com os prejuízos causados à sociedade pelos desastres ambientais.

2. REVISÃO TEÓRICA

Esta seção contempla algumas referências sobre responsabilidade social e governança corporativa, inclusive no que se refere à gestão pública, com enfoque no orçamento público, e, por fim, sobre catástrofes naturais, que constituem fato necessário para que o município seja incluído no estudo desta pesquisa.

Responsabilidade social e governança corporativa

Ao tratar os fenômenos adversos da natureza como consequência da ação humana, faz-se mister uma reflexão sobre o comportamento da sociedade como um todo, inclusive das empresas e do governo.

Machado Filho (2006, p. 24) afirma que ainda não existe um conceito plenamente aceito sobre responsabilidade social. Confunde-se, muitas vezes, responsabilidade social com “ações sociais”, reduzindo o seu escopo com atividades de cunho filantrópico. O mesmo autor afirma que, de acordo com o Business for Social Responsability (principal entidade mundial na área de responsabilidade social), o termo responsabilidade social corporativa refere-se, de forma ampla, a decisões de negócios tomadas com base em valores éticos que incorporam as dimensões legais, o respeito pelas pessoas, comunidades e meio ambiente. (Grifo nosso)

De acordo com Tachizawa (2004), a responsabilidade social deve expressar compromisso com valores, conduta e procedimentos que estimulem o contínuo aperfeiçoamento dos processos, resultando em preservação e melhoria da qualidade de vida da sociedade, do ponto de vista ético, social e ambiental.

A difusão do conceito de responsabilidade social corporativa na iniciativa privada parte do fato de que as empresas são grandes centros de poder econômico e político e interferem diretamente na dinâmica social. Ao assumirem causas sociais, as empresas estariam devolvendo à sociedade parte dos recursos humanos, naturais e financeiros que consumiram para a alavancagem do lucro de sua atividade (Schroeder & Schroeder, 2004).

Tratando a sociedade como parte interessada nas ações da empresa, surge também a necessidade de prestar contas não apenas aos seus acionistas, mas também a todos os stakeholders, que têm relação com as decisões empresariais. Se as empresas já buscam o aperfeiçoamento dos sistemas de prestação de contas, nada mais justo do que as entidades públicas agirem da mesma forma. Slomski (2005) comenta o dever dos agentes da governança corporativa de prestarem contas de sua atuação a quem os elegeu. O cumprimento desse dever, entretanto, não pode se restringir aos relatórios exigidos pela legislação; devem ser buscadas formas de facilitar a compreensão dos atos, para que o cidadão possa fazer comparações e tirar conclusões sobre a eficiência dos gastos de recursos públicos.

A essência do conceito de governança, de acordo com Machado Filho (2006), está na minimização de assimetrias e conflitos de interesses inerentes à delegação de poder, e é implementada no Estado à medida que o exercício da cidadania se aprofunda. Nesse sentido, o comportamento ético e transparente deve sempre ser estimulado nas entidades públicas.

O acontecimento de desastres imprevisíveis implica decretação de situação de emergência ou estado de calamidade pública. Dessa forma, a entidade, por vezes, pode receber auxílios financeiros e contar com a redução da rigidez imposta pelas leis para a utilização do dinheiro público, que abre algumas ‘brechas’ para o restabelecimento da situação de normalidade, tal como a não realização de licitações, permitida pela Lei de Licitações e Contratos.

Orçamento público

A administração pública, para executar as suas receitas e despesas, possui como ferramenta o chamado Orçamento Público, que apresenta as ações a serem desenvolvidas pelos agentes públicos. Mota (2006, p. 17) define que o Orçamento não se refere somente ao aspecto financeiro, mas também ao planejamento que deve “estabelecer de forma discriminada todas as fontes e aplicações de dinheiro”.

A Constituição Federal estabeleceu, conforme o seu artigo 165, três peças fundamentais do Orçamento Público: Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual. Giacomoni (2005) ressalta que “o Plano Plurianual passa a se constituir na síntese dos esforços de planejamento de toda a administração pública, orientando a elaboração dos demais planos e programas de governo.”

A Lei de Diretrizes Orçamentárias tem como objetivo orientar a preparação dos orçamentos anuais, e ganhou relevância com a Lei Complementar nº 101/2000, que lhe atribuiu as exigências de equilíbrio entre receitas e despesas, normas relativas ao controle de custos, anexo de metas fiscais, entre outras.

Kohama (2003, p.38-39) define que, com o intuito de concretizar as “situações planejadas no Plano Plurianual e, obviamente, transformá-las em realidade, obedecida a Lei de Diretrizes Orçamentárias, elabora-se a Lei Orçamentária Anual -LOA, onde são programadas as ações a serem executadas, visando alcançar os objetivos determinados” (pp. 38-39).

Leite (2011, p. 154) define a LOA como o orçamento que “estima receitas e despesas para um período de um ano para todos os órgãos governamentais, discriminando o programa de trabalho a ser realizado, elaborado segundo princípios constitucionais”.

Durante a execução orçamentária, a Administração pode precisar realizar alguma alteração no Orçamento. Nesse caso, a Lei nº 4.320/1964, que estatui normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, prevê os créditos adicionais, definidos como autorizações de des-pesas não computadas ou insuficientemente dotadas na lei do orçamento.

A Lei nº 4.320/1964 classifica os créditos adicionais em: (i) suplementa-res, que reforçam a dotação orçamentária; (ii) especiais, referentes a des-pesas que não possuem dotação específica; e (iii) extraordinários, direcionados para as despesas urgentes e imprevistas em caso de guerra, comoção intestina ou calamidade pública.

Todos os créditos adicionais são abertos por decreto do Executivo. No en-tanto, os créditos especial e suplementar dependem de prévia autorização legislativa e de indicação dos recursos disponíveis que compensarão a abertura dos respectivos créditos. Entretanto, a autorização para abertura de crédito extraordinário poderá ser feita por meio de medidas provisórias do Poder Executivo (Art. 62 CF/88).

Os créditos adicionais não podem ultrapassar o exercício financeiro, exceto os especiais e os extraordinários, quando autorizados nos últimos quatro meses do exercício financeiro.

Catástrofes naturais

Desde o início da sua existência, o ser humano atua como agente transformador do meio em que vive, buscando, de certa forma, o domínio dos recursos oferecidos pelo ambiente conforme a sua conveniência. A natureza, por sua vez, constantemente surpreende a espécie humana com a severidade de certos fenômenos naturais.

Quando fenômenos naturais intensos, como enxurradas, deslizamentos, furacões e secas, por exemplo, ocorrem em locais onde os seres humanos vivem, resultando em danos (materiais e humanos) e prejuízos (socioeconômicos), passam a ser considerados desastres naturais (Kobiyama et al., 2006).

O conceito de desastre, segundo Castro (1998), compreende o resultado de eventos adversos naturais, bem como aqueles provocados pelo homem sobre um ecossistema (vulnerável), causando danos humanos, materiais e/ ou ambientais e consequentes prejuízos econômicos e sociais. O mesmo autor conceitua catástrofe como um desastre de grandes proporções, envolvendo alto número de vítimas e/ou danos severos.

Tominaga, Santoro y Amaral (2009) utiliza o conceito adotado pela UNISDR (United Nations International Strategy for Disaster Reduction), que considera desastre como uma grave perturbação do funcionamento de uma comunidade ou sociedade, envolvendo perdas humanas, materiais, econômicas ou ambientais de grande vulto, com impactos que excedem a capacidade desta mesma comunidade ou sociedade de arcar com próprios recursos. Assim, a autora separa os desastres naturais, que são aqueles causados por fenômenos e desequilíbrios da natureza, que atuam independentemente da ação humana, mas que podem ser agravados ou não pela atividade humana (chuvas intensas provocando inundação, por exemplo), dos desastres humanos, que são resultantes de ações ou omissões humanas (contaminação de rios, por exemplo).

Os desastres são, normalmente, súbitos e inesperados, de uma gravidade e magnitude capazes de produzir danos e prejuízos diversos, resultando em mortos e feridos. Portanto, exigem ações preventivas e restituidoras, que envolvem diversos setores governamentais e privados, visando uma recuperação que não pode ser alcançada por meio de procedimentos rotineiros. (Grifo nosso). (Kobiyama et al., 2006)

Kobiyama et al. (2006) elaborou uma classificação dos desastres em relação à intensidade, conforme mostra o Quadro 1, e que será utilizada para este estudo.

O estado de Santa Catarina é atingido, com frequência, por desastres naturais. Em razão do grande número de municípios onde são verificados estes acontecimentos, para efetuar a seleção dos municípios a serem estudados, esta pesquisa utilizará a tabela elaborada por Kobiyama et al. (2006) e o conceito de desastres e catástrofes fornecido por Castro (1998).

Conforme a tabela, os desastres de intensidade IV têm impactos muito significativos e prejuízos vultosos aos municípios, e a situação deflagra a decretação de estado de calamidade pública. Trata-se da forma de desastre natural com maiores proporções. Assim, os municípios que, de acordo com a coleta de dados efetuada, houverem decretado estado de calamidade pública em decorrência de adversidades da natureza serão assumidos como aqueles atingidos por catástrofes naturais, e sobre estes são analisados os impactos no orçamento.

3. MÉTODO DE PESQUISA

A presente pesquisa classifica-se, de acordo com a metodologia adotada, como descritiva, com abordagem de dados quali-quantitativos. Em relação aos procedimentos, sua operacionalização ocorreu por meio de pesquisa documental e bibliográfica.

O objetivo desta pesquisa é estudar os impactos causados pelas catástrofes naturais, ocorridas no Vale do Itajaí nos orçamentos públicos dos municípios atingidos, caracterizando-se, portanto, como uma pesquisa descritiva, que tem como objetivo a descrição das características de determinada população ou fenômeno, estabelecendo possíveis relações entre as variáveis (Martins, 2010; Gil, 2010).

Em relação à abordagem, esta pesquisa apoia-se em demonstrações que utilizam quantificações e relações numéricas, o que agrega características quantitativas ao trabalho, que adota, em essência, procedimentos de abordagem qualitativa. A abordagem quantitativa difere da qualitativa por utilizar instrumentos estatísticos como base do processo de análise do problema (Richardson, 1999). Por fim, a presente pesquisa utiliza quantificação no estudo do orçamento público para expor uma medida dos impactos gerados pelas catástrofes naturais.

Os procedimentos utilizados para esta pesquisa a classificam como bibliográfica e documental, em razão da natureza dos dados coletados. A pesquisa bibliográfica tem a finalidade de buscar um referencial teórico já tornado público em pesquisas anteriores, para aporte de conhecimento aos pesquisadores sobre o tema estudado (Raupp & Beuren, 2009). Os autores ainda classificam a pesquisa documental como aquela em que a fonte de coleta de dados está restrita a documentos, escritos ou não, constituindo as fontes primárias.

Para a identificação dos municípios atingidos, coletaram-se os dados disponibilizados na página eletrônica da Defesa Civil do Estado de Santa Catarina, separando-se, para este estudo, os municípios do Vale do Itajaí que decretaram estado de calamidade pública no período de 2007 a 2010.

A verificação dos impactos é realizada por meio do estudo dos orçamentos públicos previstos, relacionando-os com os créditos extraordinários abertos para cada período, conforme dados coletados junto ao Portal do Cidadão, na página eletrônica do Tribunal de Contas do Estado de Santa Catarina.

A partir dos dados coletados, são criadas tabelas e gráficos comparativos, que evidenciam os impactos causados nos orçamentos públicos, de acordo com a abertura de créditos extraordinários, conforme pode ser verificado na seção a seguir, de análise e discussão dos resultados.

4. ANÁLISE E DISCUSSÃO DOS RESULTADOS

Esta seção visa apresentar os municípios atingidos por catástrofes naturais no Vale do Itajaí, seguindo-se pelo estudo detalhado das alterações orçamentárias ocorridas por meio da abertura de créditos extraordinários.

Municípios atingidos

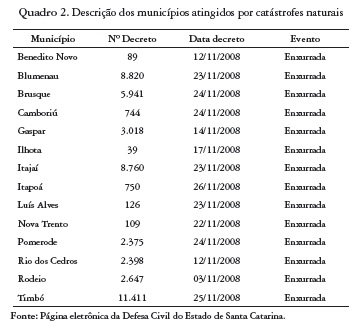

De acordo com pesquisa realizada na página eletrônica da Defesa Civil do Estado de Santa Catarina, constatam-se os municípios do Vale do Itajaí que decretaram estado de calamidade pública no período de 2007 a 2010. Estes municípios, bem como os decretos e as respectivas datas de assinatura, estão demonstrados no Quadro 2. Como se pode verificar, todos os municípios foram atingidos por enxurradas em novembro de 2008.

Conforme definição exposta na metodologia desta pesquisa, apenas os municípios que decretaram estado de calamidade pública são considerados vítimas de catástrofes naturais. Dessa forma, apenas os municípios que constam no Quadro 2 foram analisados nesta pesquisa, embora outros tenham sofrido, direta ou indiretamente, com as enxurradas ocorridas na região em novembro de 2008, ou mesmo tenham sofrido com outros desastres ambientais que não tipificaram estado de calamidade pública.

Abertura de créditos extraordinários

Para a seção de estudo da abertura de créditos extraordinários, os pesquisadores não identificaram os municípios citados no Quadro 2. Entretanto, estes se localizam no Vale do Itajaí, conforme o objetivo estabelecido.

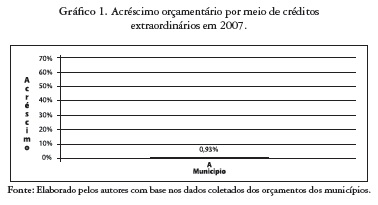

No ano de 2007 (anterior às principais catástrofes estudadas), somente um dos municípios estudados realizou a abertura de créditos extraordinários, no montante de 0,93% das despesas fixadas na LOA, conforme Gráfico 1, a seguir. Destaca-se que, apesar de não ter sido decretado estado de calamidade pública, o município utilizou como fonte de recursos a reserva de contingência, consignada no orçamento.

Em 2008, ano em que ocorreram as catástrofes naturais, quatro municípios realizaram a abertura de créditos extraordinários, conforme consta no Gráfico 2, na sequência. A abertura de créditos extraordinários representa um impacto entre 0,24% e 3,81% das despesas fixadas na LOA.

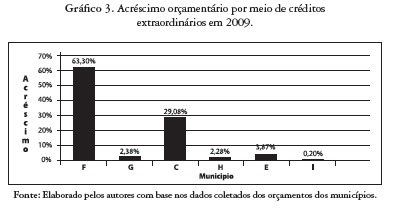

Conforme o Gráfico 3, a seguir, em 2009, ocorrem os maiores impactos orçamentários decorrentes da abertura de créditos extraordinários. Um dos municípios procedeu à abertura de créditos extraordinários equivalentes a 63,30% do orçamento, e outro impacto relevante foi de um município que já havia aberto créditos extraordinários equivalentes a 3,81% do seu orçamento de 2008 e abriu outros 29,08% em relação ao seu orçamento de 2009. Houve, ainda, outros 4 municípios que abriram créditos extraordinários que equivalem entre 0,20% e 3,87% da despesa fixada.

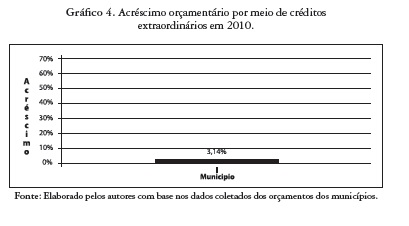

Na sequência, o Gráfico 4 mostra que, no ano de 2010, apenas um município dos que foram atingidos pelas catástrofes naturais em 2008 realizou a abertura de créditos extraordinários, equivalentes a 3,14% de sua despesa fixada.

Outro fato a destacar é que apesar de 14 (catorze) municípios terem decretado estado de calamidade pública, verifica-se que 5 (cinco) deles não realizaram abertura de créditos extraordinários no período de 2007 a 2010. Pode-se supor que estes municípios possuíam orçamento suficiente para suprir a situação, ou que tenham remanejado créditos de outras dotações orçamentárias para suprir as deficitárias pela abertura de créditos suplementares ou especiais.

Destaca-se, ainda, que foram verificadas apenas as aberturas de créditos extraordinários como fator de impacto orçamentário das catástrofes naturais ocorridas. A verificação da existência e do montante de todas as des-pesas relacionadas à catástrofe só é permitida pelo estudo mais detalhado de toda a execução orçamentária. Uma forma de consegui-lo é atentando para os históricos dos registros dos fatos contábeis, em razão de outras possíveis classificações adotadas, como a suplementação de créditos, ou a própria existência de saldo orçamentário para a cobertura dos danos ocorridos.

5. CONCLUSÕES E SUGESTÕES PARA FUTUROS TRABALHOS

O presente estudo identificou os municípios do Vale de Itajaí que decretaram estado de calamidade pública e seus impactos no Orçamento decorrentes das catástrofes naturais.

Nesse sentido, conclui-se que o objetivo proposto para esta pesquisa, qual seja estudar os impactos no Orçamento Público dos municípios do Vale do Itajaí, atingidos por catástrofes naturais, no período de 2007 a 2010, foi alcançado. A demonstração dos impactos no Orçamento pela abertura de créditos extraordinários está exposta na seção 4.2 deste artigo.

Do mesmo modo, quanto aos objetivos específicos, o primeiro deles, que é identificar os municípios catarinenses da região do Vale do Itajaí que sofreram catástrofes naturais no período de 2007 a 2010 foi alcançado por meio de pesquisa no site da Defesa Civil do Estado de Santa Catarina, sendo que os municípios estão descritos no Quadro 2 deste artigo. O segundo objetivo específico (analisar a abertura de créditos extraordinários para estes municípios) foi atingido e os resultados estão expostos nos Gráficos 1 a 4 da seção 4.2 também deste artigo.

Na análise realizada, verificou-se que o maior impacto orçamentário ocorreu no exercício de 2009, no qual o Município F abriu créditos extraordinários equivalentes a 63,30% da despesa fixada, e C abriu créditos extraordinários de 29,08% do seu orçamento inicial. Esse impacto, apesar de ter ocorrido no ano de 2009, se refere aos fatos ocorridos no exercício de 2008, pois os municípios efetuaram abertura somente no ano seguinte.

A ocorrência de catástrofes naturais é fator que não pode ser controlado pelo homem. Assim, é importante que os gestores públicos se preocupem mais com essas catástrofes naturais para realizarem projetos de prevenção, além de planejarem, nos seus orçamentos, as possíveis despesas urgentes que possam ocorrer quando verificada esta situação.

Sugere-se, para futuros trabalhos, a realização de análise do impacto no orçamento público, não somente dos créditos extraordinários, mas de todos os créditos adicionais, ou seja, também os especiais e os suplementares, com o intuito de verificar a eficiência do planejamento público.

REFERÊNCIAS

Alier, J. M. (2007). O ecologismo dos pobres: conflitos ambientais e linguagem de valoração. Trad: Maurício Waldman. São Paulo: Contexto. [ Links ]

BRASIL. Presidência da República. Constituição da República Federativa do Brasil de 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm>. Acesso: 14 jul. 2011. [ Links ]

BRASIL. Presidência da República. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp101.htm >. Acesso: 14 ago. 2011. [ Links ]

BRASIL. Presidência da República. Lei nº 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Disponível em: < http://www.planalto.gov.br/ccivil_03/Leis/L4320.htm >. Acesso: 20 ago. 2011. [ Links ]

Castro, A. L. C. (1998). Glossário de defesa civil: estudos de riscos e medicina de desastres. Brasília: MPO/ Departamento de Defesa Civil. [ Links ]

Giacomoni, J. (2005). Orçamento público (13ª. ed.). São Paulo: Atlas. [ Links ]

Gil, A. C. (2010). Como elaborar projetos de pesquisa (5ª. ed.). São Paulo (SP): Atlas. [ Links ]

Kobiyama, M. et. al. (2006). Prevenção de desastres naturais: conceitos básicos. Curitiba: Organic Trading. [ Links ]

Kohama, H. (2003). Contabilidade pública: teoria e prática (9ª. ed.). São Paulo: Atlas. [ Links ]

Leite, H. F. (2011). Segurança jurídica do orçamento público e sua alteração. Revista Tributária e de Finanças Públicas, São Paulo, 19(96), 153-182, jan-fev. [ Links ]

Machado Filho, C. P. M. (2006). Responsabilidade social e governança: o debate e as implicações. São Paulo: Pioneira Thompson Learning. [ Links ]

Martins, G. A. (2010). Manual para elaboração de monografias e dissertações (3ª. ed.). São Paulo (SP): Atlas. [ Links ]

Mota, F. G. (2006). Curso básico de contabilidade pública (2ª. ed.). Brasília: Coleção Gestão Pública. [ Links ]

Nakagawa, M. (1998). Introdução à controladoria: conceitos, sistemas, implementação. São Paulo: Atlas. [ Links ]

Richardson, R. J. (1999). Pesquisa social: métodos e técnicas (3ª. ed.). São Paulo: Atlas. [ Links ]

SANTA CATARINA. Defesa Civil do Estado. Decretação. Disponível em: < http://www.defesacivil.sc.gov.br/index.php?option=com_content&task=view&id =99&Itemid=141 >. Acesso: 28 jul. 2011. [ Links ]

SANTA CATARINA. Tribunal de Contas do Estado. Portal do Cidadão. Disponível em: <http://portaldocidadao.tce.sc.gov.br/>. Acesso: 10 ago. 2011. [ Links ]

Schroeder, J. T. & Schroeder, I. (2004). Responsabilidade social corporativa: limites e possibilidades. RAE Eletrônica (São Paulo), 3(1), jan./jun. [ Links ]

Slomski, V. (2005). Controladoria e governança na gestão pública. São Paulo: Atlas. [ Links ]

Slomski, V. (2003). Manual de Contabilidade Pública (2ª. ed.). São Paulo: Atlas. [ Links ]

Tachizawa, T. (2004). Gestão ambiental e responsabilidade social corporativa: Estratégias de Negócios Focadas na Realidade Brasileira (2ª. ed.) São Paulo: Atlas. [ Links ]

Tominaga, L. K., Santoro, J. & Amaral, R. (Orgs.). (2009). Desastres Naturais: conhecer para prevenir. São Paulo: Instituto Geológico. [ Links ]