Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPensamiento & Gestión

versão impressa ISSN 1657-6276versão On-line ISSN 2145-941X

Pensam. gest. no.41 Barranquilla jul./dez. 2016

Empresas de familia: conceptos y modelos para su análisis

Family business: concepts and models for analysis

Paula Andrea Molina Parra

humberto.banda@gmail.com

pamolina@elpoli.edu.co

Candidata a doctora en Ingeniería Industria y Organizaciones de la Universidad Nacional de Colombia. Magíster en Ingeniería Administrativa. Profesora de tiempo completo del Politécnico Colombiano Jaime Isaza Cadavid.

Correspondencia: Facultad de Minas, carrera 80 # 65-223, bloque M8B. Oficina 9906, Medellín (Colombia).

Sergio Botero Botero

sbotero@unal.edu.co

Doctor en Ciencias por la Universidad George Washington University. Profesor en dedicación exclusiva de la Universidad Nacional de Colombia, sede Medellín.

Correspondencia: Facultad de Minas, carrera 80 # 65-223, bloque M8B. Oficina 206, Medellín (Colombia).

Juan Nicolás Montoya Monsalve

nmontoyamo@unal.edu.co

Posdoctor en Alta Gerencia y Políticas Públicas por la Universidad de Zulia. Profesor de tiempo completo de la Universidad Nacional de Colombia, sede Manizales.

Correspondencia: calle 51D # 22A-14, apto. 204. San Miguel, Manizales (Colombia).

Fecha de recepción: 2 de octubre de 2015

Fecha de aceptación: 4 de agosto de 2016

RESUMEN

El objeto de este artículo es sistematizar los aportes realizados en relación con los modelos y desarrollos teóricos más reconocidos y utilizados en la actualidad para la comprensión de la dinámica de las empresas de familia como fenómeno económico, cuyo funcionamiento tiene características particulares que no se presentan en otros tipos de empresas. Con este fin, se realizó una búsqueda exhaustiva de la literatura relacionada, a partir de la revisión de fuentes secundarias, como libros, artículos y trabajos de grado. Los resultados de la revisión permiten concluir que el principal obstáculo para la investigación en empresas de familia es la propia definición de empresa familiar, lo cual podría solucionarse con una clara descripción y acuerdo internacional de los criterios utilizados para que una organización sea considerada de tipo familiar, que no todos los recursos de las empresas familiares (familiness) permiten alcanzar y mantener una ventaja competitiva y que los diferentes modelos revisados hacen un aporte significativo a la teorización de las empresas de familia. Sin embargo, el modelo que más se puede acercar a la realidad organizacional de las empresas familiares es el modelo evolutivo tridimensional, porque es el único que incluye la dimensión del tiempo. Se propone una definición integradora de empresa familiar y las dimensiones de esta variable: poder y experiencia, las cuales deberían considerarse en las diferentes investigaciones para que puedan ser comparables entre ellas.

Palabras clave: empresa familiar, características, familiness, modelos de empresa.

ABSTRACT

The objective of this paper is to systematize the contributions made in relation to the theoretical models and developments used to understand the dynamics family businesses, as an economic phenomenon whose operation has particular features not present in other types of companies. An extensive literature research was made for this purpose, based on the review of secondary sources such as books, articles, and graduation projects. The results of this review allowed determining that the main obstacle for research in family businesses is the very definition of family business, which could be solved with a clear description and international agreement on the criteria for an organization to be considered family-type; that not all the resources of family business (familiness) allow to achieve and maintain a competitive advantage and that the different models reviewed make a significant contribution to the theorization of family business, however, the model that can be most close to the organizational reality of family business is the three-dimensional evolutionary model, because it is the only one that includes the dimension of time. An integrative definition of family business is proposed and the dimensions of this variable: power and experience, which should be considered in the different investigations so that they can be compared between them.

Keywords: family business, characteristics, familiness, enterprise models.

1. INTRODUCCIÓN

Las familias no solo tienen lazos de consanguinidad y amistad, sino que también se asocian para conformar distintos tipos de organizaciones. Según las estimaciones más conservadoras, entre 65 y 80 % de las empresas de todo el mundo son propiedad de una o varias familias o están dirigidas por ellas (Gersick, Davis, McCollon y Lansberg, 1997). En Estados Unidos, 96 % de las empresas son familiares; en España, 71 %; en Italia, 99 %; y en Colombia oscilan entre 70 y 75 % entre pequeñas, medianas, grandes empresas (Gaitán y Castro, 2005). Dado que la mayoría de las empresas son de carácter familiar, se hace necesario duplicar esfuerzos para conocer los factores que contribuyen a su subsistencia.

Una distinción importante entre las empresas no familiares y las familiares y entre los diferentes tipos de empresas familiares es la manera en que se formula y ejecuta la estrategia. Estas diferencias en los comportamientos estratégicos pueden causar variaciones en los resultados empresariales (Chrisman, Steier y Chua, 2008). Comprender la naturaleza de estas diferencias y cómo funcionan las empresas familiares en su interior contribuye al desarrollo de la teoría que se teje alrededor de la empresa familiar. Es fundamental entender los componentes de participación de la familia en los negocios y la esencia o las consecuencias de dicha participación.

Una revisión teórica del fenómeno de las empresas familiares permite observar cierta diversidad de enfoques. Sin embargo, la mayoría de los modelos teóricos de las empresas de familia consideran la interrelación entre tres elementos: 1. familia, 2. empresa y 3. propiedad.

En función de lo anterior, comprender y analizar este tipo de organización empresarial es un tema de vital importancia en el ámbito académico y empresarial, en la medida en que identificar los elementos característicos de estas organizaciones permite generar aprendizaje y construcción de empresas más productivas, competitivas y sostenibles en el tiempo.

En la segunda sección de este artículo, se hace un recorrido a través de las distintas definiciones que se han desarrollado de empresas de familia, sin que se logre una unidad de criterio entre los académicos. En una tercera sección, se describen las principales características de las empresas de familia. En la cuarta, se hace especial énfasis en el concepto de familiness, por ser uno de los elementos más distintivos de este tipo de organizaciones. En la quinta sección, se describen los modelos más usados para explicar su composición, su estructura y su comportamiento. Finalmente, se realiza un análisis comparativo de los distintos modelos y definiciones, donde se propone una definición de empresa de familia y la manera de operarla, además de una conclusión acerca de los aspectos más relevantes que hay que considerar para poder comprender este tipo de organizaciones.

2. CONCEPTO DE EMPRESA FAMILIAR

La comunidad académica en algunas ocasiones tiende a confundir el concepto empresa familiar con pequeña y mediana empresa, sin reconocer que un gran número de las mayores empresas de un país son empresas familiares. También confunden el término con cualquier tipo de negocio "individual" o "artesanal" que las personas ponen en marcha para subvenir las necesidades económicas de la familia, pero sin intención de importantes desarrollos o de que otros miembros de la familia lo continúen (Gutiérrez, 2002, p. 58).

Pensadores clásicos como Dyer (1986), Gallo y Vilaseca (1996) o Ward y Dolan (1998) afirman que la definición de empresa familiar debe considerar tres condicionamientos fundamentales: 1. una o dos familias poseen más de 50 % de la propiedad de la empresa, 2. existen miembros de la familia que ocupan cargos directivos o ejecutivos en la empresa y 3. los miembros de la familia consideran que la empresa va a ser transferida a las siguientes generaciones.

Gallo y Domenec (2004) afirman que una definición precisa de las empresas de familia está aún muy lejana; sin embargo, las caracterizan como aquellas empresas cuyo poder de decisión está en una familia, las responsabilidades de gobierno y dirección son desempeñadas por algunos de sus miembros y como mínimo algunos integrantes de la segunda generación están incorporados en la empresa.

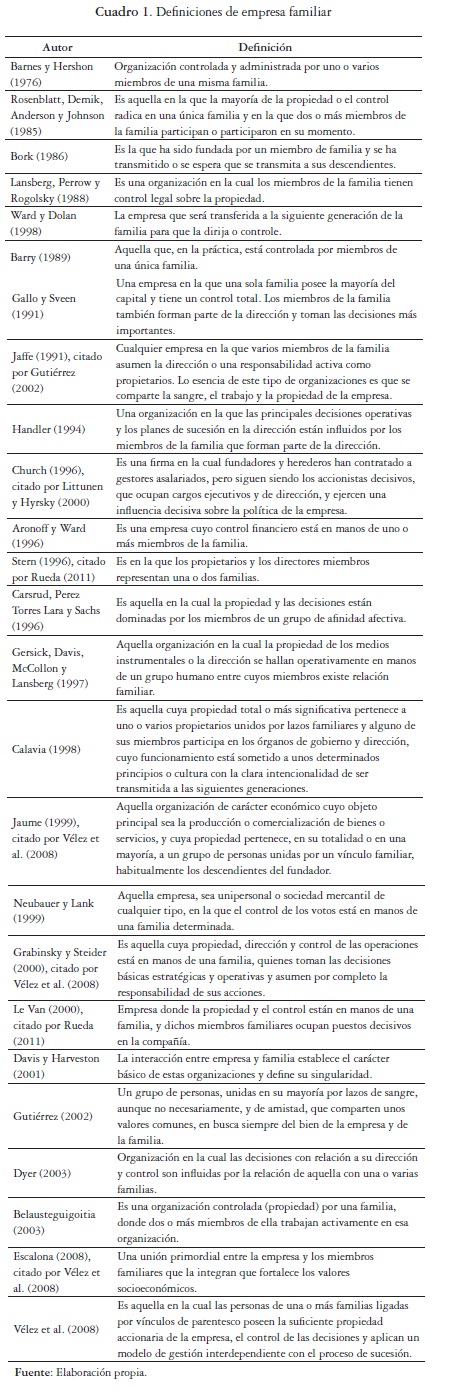

Aunque no existe un concepto unificado de empresa familiar, es conveniente realizar una sinopsis de los aportes más significativos como parte de la reflexión académica que contribuya a una apropiada interpretación y conocimiento de este tipo de organizaciones. A continuación, se realizará un compendio de las principales definiciones que se han construido alrededor de las empresas de familia (cuadro 1).

Chua, Chrisman y Sharma (2005) aseveran que no existe acuerdo entre los teóricos acerca de la definición de las empresas familiares debido a la ambigüedad teórica de dichas organizaciones. Sin embargo, hay consenso sobre tres elementos esenciales de la empresa de familia: 1. la propiedad, 2. la empresa y 3. la familia.

3. CARACTERÍSTICAS DE LAS EMPRESAS DE FAMILIA

En estas empresas, la familia conforma su principal talento humano, el cual influye de manera significativa en su desempeño. La influencia de la familia, ya sea a través de la propiedad, ya sea a través del trabajo en la entidad, es la que determina las potencialidades y, a su vez, las debilidades en este tipo de organización (Kets de Vries, 1993).

La familia aporta a la empresa, no solo sus valores, sino aquellos comportamientos que han tenido utilidad para los distintos miembros que la forman. De igual manera, influye tanto de forma positiva como negativa; según Arias Galicia, "una organización es retrato de sus miembros" (citado por Gutiérrez, 2002, p. 46). La influencia de estos comportamientos en la gestión de la empresa familiar se lleva a cabo por lo que se denomina cultura familiar, que no son más que los valores concretos que se practican dentro y fuera de la familia por cada uno de sus diferentes miembros (Gutiérrez, 2002).

Las empresas familiares tienen características comunes: son normalmente dirigidas por sus dueños, tienden a sufrir concentración y a generar interferencia de índole familiar en la toma de decisiones; este aspecto se constituye en un grave obstáculo para la óptima gestión financiera y comercial; los éxitos y fracasos de la empresa afectan a la familia. Por su tamaño, la mayoría pymes, estas empresas son más flexibles para adaptarse a los cambios bruscos en su entorno, pero con frecuencia tienen dificultades para anticiparse a ellos, porque no monitorean sus tendencias y se carece de la información necesaria. Poza (1997) considera la empresa familiar como "la especie empresarial en el mundo económico más ágil y más capaz de competir en el tipo de mercado cambiante que estamos experimentando hoy en día" (p. 75).

Los valores en las empresas familiares son un factor clave en el desempeño de dichas organizaciones y logran convertirse en una ventaja competitiva que se puede conservar a lo largo del tiempo (Garza et al., 2011). Los que mejor describen tanto a la familia como a la generación que controla la empresa son el compromiso, la responsabilidad, la justicia o equidad, la credibilidad, el respeto a la legalidad y el trabajo duro. Dado que habitualmente existen intereses contrapuestos entre los objetivos de la familia y los objetivos de la empresa, los valores de la empresa familiar deben ser definidos y compartidos, de tal manera que sean los pilares sobre los que se asiente un sistema duradero, que beneficie a ambas partes (Aronoff y Ward, 2001).

Las principales diferencias que se suelen esgrimir entre la cultura de este tipo de organizaciones y de las empresas que no poseen la característica familiar son las siguientes:

- La empresa familiar tiene más partes interesadas (stakeholders) y un mayor número de interrelaciones entre ellos.

- Los accionistas acostumbran a tener un compromiso distinto con la empresa.

- Los ciclos de evolución y desarrollo de la empresa familiar tienen conexiones con las cambiantes necesidades de los miembros de la familia que la dirigen.

Las empresas familiares enfrentan presiones y fuerzas que pueden mejorar o retrasar el desempeño estratégico. Por ejemplo, el deseo de preservar la riqueza socioemocional puede hacer que las empresas familiares prefieran asumir un mayor riesgo financiero para evitar el riesgo de pérdida de control organizacional (Jones, Makri y Gomez-Mejia, 2008).

4. EL CONCEPTO DE FAMILINESS

Antecedentes y estudios empíricos

Habbershon y Williams (1999) introducen el término de familiness para hacer referencia al concepto que asocia a las organizaciones familiares como un entorno de recursos únicos, los que, dada su condición particular de fusionar al mismo tiempo los elementos de familia, propiedad y empresa, se convierten en una fuente generadora de significativas ventajas competitivas frente a las sociedades no familiares. La cultura empresarial que, en las organizaciones familiares suele ser en gran medida un reflejo fiel de los valores de la familia propietaria, genera una escala de valores disímiles a los de otro tipo de empresas, dados por elementos como el compromiso, la confianza y la pertinencia entre los miembros familiares y no familiares vinculados a la organización.

Chrisman, Chua y Litz (2003) describen el concepto como "recursos y capacidades relacionados con la participación de la familia y las interacciones" (p. 468). Familiness se propone como una fuente de ventaja competitiva, generadora de riqueza y de creación de valor (Pearson, Carr y Shaw, 2008).

Desde el concepto de familiness (modelo basado en la teoría de capacidades y recursos) la teoría plantea que las compañías de tipo familiar desarrollan ventajas competitivas a partir de una cultura empresarial que promueve valores, como el compromiso, la confianza y la pertinencia, el espíritu emprendedor, la flexibilidad administrativa, la rapidez en la toma de decisiones, el trabajo en equipo, el empoderamiento y el sacrificio, entre otros. Es importante resaltar que la significación de familiness no implica necesariamente el desarrollo de condiciones ventajosas para la empresa familiar, porque también puede ser interpretada como una circunstancia de orden desfavorable respecto de los conflictos, los problemas y las diferencias de intereses que se desprenden de la interacción de los integrantes familiares en los contextos de propiedad y empresa (Habber-shon y Williams, 2003).

Si se fuera a buscar una única palabra en el idioma español que sirviera de traducción literal a familiness, esta sería familiaridad; sin embargo, la definición tradicional de esta palabra se quedaría corta ante el concepto real que plantean los autores. En este contexto, el término se asocia a la gestión de empresas familiares como sinónimo de los vocablos confianza, franqueza y libertad de actuación. También pueden encontrarse interpretaciones que definen familiness como la mezcla de las palabras familia y habilidad, entendida como la capacidad eficiente o ineficiente que pueden desarrollar los integrantes de una empresa familiar por su actuación conjunta (Aldabón, 2009, citado por Rueda, 2011, p. 173).

En este campo, Leach (1993), citado por Rueda (2011, p. 174), defiende el hecho de que pertenecer al modelo de empresa familiar le permite a una organización desarrollar intrínsecamente varias condiciones ventajosas ante compañías de carácter no familiar, en la medida en que aspectos tales como el compromiso de sus directivos e integrantes permite crear ambientes laborales donde el nivel de esfuerzo, pasión y trabajo en equipo facilitan el logro de los objetivos propuestos.

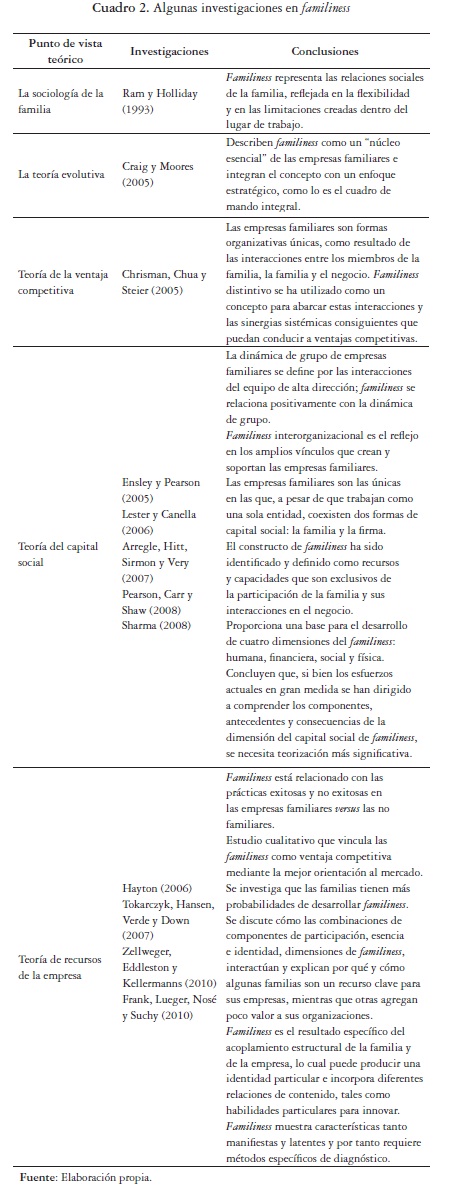

Algunos estudios, como los de Anderson y Reed (2003), Thomsen y Torben (2000), Daily y Dollinger (1992), presentan las organizaciones familiares como entes empresariales que desarrollan altas capacidades competitivas en todos los sectores de la economía, hecho que permite generar debate frente al concepto de éxito como variable condicionada a la vinculación o no de personas familiares en una compañía. Esta faceta de desempeño superior es comprobable con la amplia cantidad de grandes empresas familiares que se posicionan en los primeros niveles de los reportes industriales de cada país, al igual que en las estadísticas dadas por la reconocida publicación Fortune 500, donde sobresale en el primer lugar de las compañías familiares Wall-Mart como la más importante en el ámbito mundial (Rueda, 2011, p. 175). En el cuadro 2, se hace referencia a los estudios más citados que se han realizado alrededor del concepto de familiness, organizados desde el punto de vista teórico desde el cual los autores han tratado dichas investigaciones.

Enfoque del concepto familiness desde la perspectiva del capital social

El capital social es conceptualizado como un conjunto de tres dimensiones: 1. estructural, 2. cognitiva y 3. relacional (Nahapiet y Ghoshal, 1998). Pearson, Carr y Shaw (2008), basándose en la teoría del capital social (Adler y Kwon, 2002; Leana y Van Buren, 1999), proponen estas dimensiones como elementos específicos del familiness. Las capacidades de las empresas de familia son una dimensión adicional del familiness. Estas capacidades son el resultado de la combinación particular de las dimensiones estructurales, cognitivas y relacionales que se hacen en las empresas familiares. A su vez, las ventajas competitivas desarrolladas se teorizan para dar lugar a la creación de riqueza y de valor en las empresas familiares. A continuación, se definen las dimensiones.

Dimensión estructural del familiness

Se define como la interacción social, que incluye los patrones y la fuerza de los lazos entre los miembros de un colectivo. Además, la dimensión estructural contiene la densidad y la conectividad de los lazos sociales y la capacidad de los miembros para usar y volver a usar las redes sociales. De particular importancia para las empresas de familia es el concepto de organización apropiable, término usado para describir cómo los vínculos entre un grupo fácilmente podrían transferirse a otro (Pearson, Carr y Shaw, 2008).

La investigación sugiere que los vínculos estructurales de la familia pueden y hacen trascender los lazos que se encuentran en la organización (Arregle et al., 2007). Es en este punto, la organización apropiable, que el capital social familiar y organizacional se combina y crea el potencial y abundante capital social único en las empresas familiares.

Como resultado de los patrones establecidos de interacción y de participación de las familias, es probable poseer una gran cantidad de vínculos internos. En contraste, las personas empleadas en empresas no familiares a menudo traen pocos vínculos a sus lugares de trabajo. Las empresas familiares pueden tener una ventaja sobre las empresas no familiares en la creación de capital social estructural debido a los vínculos de la red familiar (Pearson, Carr y Shaw, 2008).

Dimensión cognitiva del familiness

Comprende la visión y un objetivo compartido por un grupo, así como el lenguaje único, las historias, la cultura de un colectivo que se sabe y se entiende comúnmente que está profundamente arraigada. La visión compartida sirve como mecanismo de unión que permite la comunicación y la integración de las ideas. El objetivo común de la familia y de la firma crea la comprensión colectiva de que es necesario mantener la colaboración de la familia para alcanzar sus metas a largo plazo. Como tal, la dimensión cognitiva del capital social es único en las empresas familiares, ya que suele estar profundamente arraigada en la historia de la familia (Pearson, Carr y Shaw, 2008).

Dimensión relacional del familiness

Consta de los recursos creados a través de relaciones personales, que incluyen la confianza, las normas, las obligaciones y la identidad. Estos vínculos personales crean relaciones únicas y a menudo duraderas entre los individuos de un colectivo que influyen en su comportamiento, tales como la cooperación, la comunicación y el compromiso con un propósito común.

Dimensión de las capacidades organizacionales del familiness

La presencia simultánea de las anteriores tres dimensiones conduce a procesos organizativos o capacidades que son ventajosas para un rendimiento superior de la empresa y, en particular, a la creación de valor en las empresas familiares. Una de las capacidades organizativas primarias mejoradas a través del capital social es el intercambio eficiente y la combinación de información. Las relaciones sociales y lazos fuertes proporcionan la estructura informal para el flujo de información eficiente. "El capital social facilita el acceso a las fuentes de información más amplias y mejora la calidad de la información, la pertinencia y oportunidad" (Adler y Kwon, 2002, p. 28).

El capital social también incluye la asociatividad, entendida como la capacidad de los participantes para subordinar las metas y acciones individuales a las metas y acciones colectivas. La asociatividad se da, en parte, por un alto grado de interdependencia entre los miembros, o por el entendimiento general de la organización del trabajo, las normas implícitas y la confianza (Pearson, Carr y Shaw, 2008).

En la figura 1, se pueden observar las distintas dimensiones del familiness y su relación entre ellas.

5. MODELOS DE LA EMPRESA FAMILIAR

Como se ha demostrado en los apartados anteriores, la empresa de familia posee características especiales, lo cual ha hecho que se desarrollen modelos desde el punto de vista administrativo que expliquen su composición, su estructura y su comportamiento. Actualmente, existen diversas teorías y enfoques administrativos que buscan definir los elementos y las variables del concepto de empresa familiar. Esta variedad de aproximaciones puede ser entendida como una dificultad para la conformación de un paradigma de gestión propio de la empresa familiar, debido a que es una disciplina muy reciente (Bird, Welsch, Astrachan y Pistrui, 2002), pero también como una realidad que debe ser planteada desde una perspectiva interdisciplinaria. Dyer (2003) afirma que la condición de familiar es una variable transversal, de forma que debe tenerse en cuenta al estudiar las distintas dimensiones de una empresa.

A continuación, se describen los modelos que han trascendido con mayor fuerza en la literatura de las empresas de familia.

Modelos basados en la teoría general de sistemas

La escuela de sistemas considera la organización como un conjunto complejo de elementos entrelazados e interconectados dinámicamente. Un cambio en cualquier elemento del sistema provoca inevitablemente cambios en los otros (García, 1995).

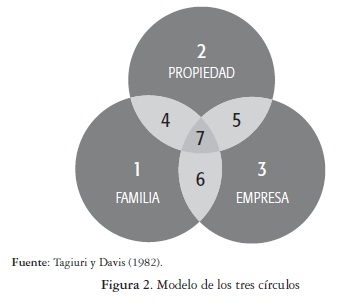

Modelo de los tres círculos

En la década de 1970, aún se consideraba que la empresa familiar estaba conformada por dos grandes sistemas: 1. la empresa y 2. la familia. Después de algunos estudios en empresas de este tipo, se observó, por parte de los expertos, que los mayores problemas no provenían de estos dos sistemas, sino de la confusión que se creaba entre la propiedad y la gestión, fundamentalmente, por parte de los miembros de la familia. Surge entonces el modelo de los tres círculos, propuesto por Tagiuri y Davis en 1982. Este explica la manera en que se sobreponen los tres pilares que conforman la empresa de familia: 1. la familia, 2. la propiedad y 3. la empresa, así como el lugar que ocupa cada uno de los miembros que pertenecen a alguno de los siete subconjuntos que se forman en las áreas de sus intersecciones y los conflictos que se presentan en este tipo de empresa (Tagiuri y Davis, 1982). El modelo se muestra en la figura 2.

Los subgrupos que se referencian en este modelo son los siguientes: al área 1 pertenecerá cualquier miembro de la familia, que sin ser propietario, ni estar trabajando en la empresa, pueda influir de forma directa o en un futuro en las decisiones empresariales. En el área 2, están representados aquellos propietarios que no son miembros de la familia, ni trabajan en la empresa. En la 3, están los individuos que trabajan en la empresa y perciben un beneficio económico sin ser propietarios ni miembros de la familia. Al área 4 pertenecen los miembros de la familia que disponen de cierta propiedad en la empresa, pero que no trabajan en ella. En la 5, están los propietarios que trabajan en la empresa, pero que no tienen ningún parentesco con la familia. A la 6 pertenecen los miembros de la familia que sin ser propietarios trabajan en la empresa. Y, por último, en la 7, estarán los propietarios que, además de pertenecer a la familia, trabajan en la misma empresa.

Este modelo es considerado útil para la identificación del juego de roles existente en la empresa familiar y la comprensión del juego relacional que generan y su frecuente superposición. Por el contrario, no es útil para definir otras facetas de este juego relacional, como son las reglas y los contextos. Una segunda limitación de este enfoque es que la familia y empresa son sistemas sociales homogéneos entre sí, y por tanto, comparables. Por el contrario, familia, propiedad y gestión no lo son, dado que pertenecen a categorías lógicas distintas. Propiedad y gestión son dimensiones de autoridad de la empresa (Ludewig, 1996; Filella, 2001, citados por Gimeno, 2004, p. 17), por lo que serían homologables a la autoridad de la familia, pero no a la familia como conjunto.

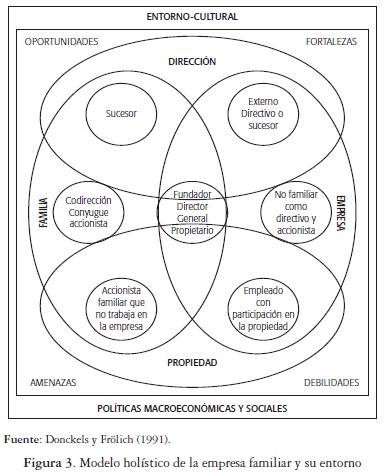

Modelo de Donckels y Frölich: modelo holístico de la empresa familiar y su entorno

En este modelo, se incluyen, para el análisis de la empresa familiar, las interrelaciones de esta con el entorno, así como la influencia que las políticas macroeconómicas y sociales tienen sobre el sector. En su trabajo, Donckels y Frölich (1991) presentan como figura central, por tanto, determinante, a la persona de mayor autoridad en la empresa, bien sea el fundador, el director general, o el propietario (figura 3).

La complejidad de cada sistema se estudia mediante el análisis de los protagonistas:

- En el sistema familia, se sitúan las figuras del sucesor, de los accionistas familiares que no trabajan en la empresa y de los cónyuges.

- Dentro del sistema propiedad se consideran los empleados que poseen acciones.

- El sistema empresa, original de Tagiuri y Davis (1982), se divide en dos: 1. dirección y 2. empresa. En el primero, se analiza la figura del sucesor, aspecto relacionado con el sistema familia, y la de los directivos, relacionando estos con el sistema empresa.

- Por último, en el círculo de la empresa, se sitúan también a los directivos y accionistas que no son familiares.

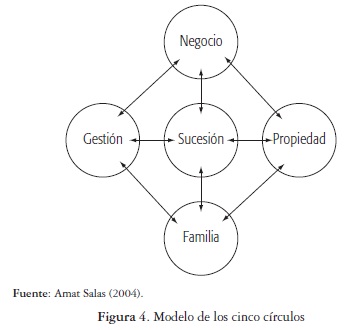

Modelo de los cinco círculos

El profesor español Amat Salas (2004) propone este modelo para complementar el modelo de los tres círculos. Desglosa el círculo de la empresa en dos: uno, la gerencia como tal, y otro, la empresa como negocio, y agrega una quinta área, la sucesión, como se observa en la figura 4.

La Familia se considera como el factor diferenciador de este tipo de empresa, donde se presentan problemas como rivalidades y tensiones en el ámbito familiar y en el desarrollo de las actividades empresariales; es decir que lo que sucede en la familia afecta directamente a la empresa por falta de definición de roles, funciones, tareas y responsabilidades mediante un protocolo familiar que especifique los límites entre ambas instituciones.

El Negocio, refiriéndose a la perspectiva estratégica de la empresa y a su competitividad en el mercado, que es el resultado de la elección y el planteamiento del objetivo de mercadeo, sus productos, clientes y políticas al respecto. El inconveniente para este ítem es el mantenimiento de la perspectiva a largo plazo relacionado con la incorporación de nuevas tecnologías y la adaptación al cambio y las dificultades para la profesionalización de la gestión por superposición de intereses.

La Propiedad hace referencia a las relaciones existentes entre los propietarios de la empresa, hagan o no parte de la familia y su armonía entre sí. Los problemas que se presentan en este ámbito son los conflictos que se generan entre los accionistas, la dispersión de la propiedad de las acciones y la ineficiencia de la junta. Se plantea como posible solución que las juntas o los consejos no solo estén integrados por miembros de la familia.

La Gestión hace referencia a la que se hace de los distintos recursos con los que cuenta la empresa para llevar a cabo la estrategia establecida. Presenta inconvenientes cuando se renueva la cultura organizacional, el personal y su sistema en general y se agrava la situación cuando históricamente se han tomado decisiones solo con el criterio familiar, lo cual dificulta el traslado generacional.

La Sucesión se refiere a la transferencia del poder de decisión y la propiedad a la siguiente generación, en busca de la continuidad de la empresa en manos de la familia. Comúnmente no se realiza con suficiente planeación para evitar las dificultades que ello acarrea, como la resistencia al retiro del poder, específicamente cuando se es propietario único, fundador y gerente simultáneamente.

Tanto el modelo de los tres círculos como el de los cinco círculos evidencian la existencia de grupos humanos diferentes, con sus propios intereses y su propia lógica de actuación. En las interrelaciones entre estos círculos, es donde se da mayor complejidad de las empresas familiares en relación con las que no lo son.

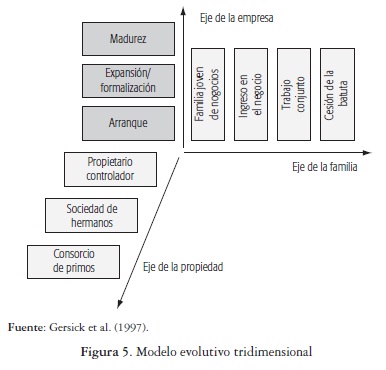

Modelo basado en planteamientos evolutivos: el modelo evolutivo tridimensional

Si bien el modelo de los tres círculos aclara las perspectivas de los puntos de vista de los diferentes subconjuntos del sistema, la descripción que este hace se circunscribe a un momento específico. Así es como, al añadir la dimensión tiempo, se obtiene una nueva visión del proceso de crecimiento de la empresa familiar, que describe cómo los miembros van cambiando de un subconjunto a otro, se agregan o desaparecen, conforme transcurre la vida. Se suceden matrimonios, divorcios, nacimientos y muertes, entran y salen gerentes, empleados, socios y accionistas (Dueñas, Guamán y Torres, 2006, p. 28).

El modelo evolutivo tridimensional es formulado por Gersick, Davis, McCollon y Lansberg (1997), quienes se apoyan en el trabajo de Tagiuri y Davis, e introducen en el modelo de los tres círculos una dimensión evolutiva. Este se define a partir de un espacio tridimensional conformado por el eje de la familia, el eje de la propiedad y el eje de la empresa.

Estos autores definen etapas cualitativamente diferentes en cada uno de los ejes, de manera que la empresa familiar transitaría por ellas siguiendo básicamente una pauta temporal. La empresa familiar se ve confrontada en cada una de las fases por las que transita con retos diferentes de los que debe dar respuesta, como se observa en la figura 5.

La definición del eje evolutivo de la familia que se propone en este modelo es una aproximación valiosa, pues es el primer trabajo que plantea un modelo evolutivo en la familia empresaria. Aunque se apoya en modelos de ciclos de vida de la familia nuclear que recogen la evolución de una parte cada vez menor de las familias, el modelo puede seguir siendo válido y útil (Gimeno, 2004, p. 41). Las variaciones de situaciones posibles en una familia moderna son "prácticamente infinitas" (Gersick et al., 1997, p. 62), por lo que es necesario entender el eje evolutivo de la familia desde una perspectiva amplia.

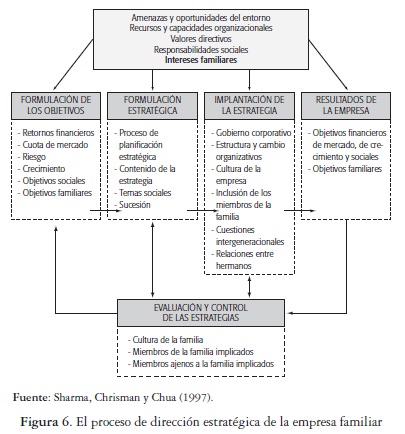

Modelo de Sharma, Chrisman y Chua

El modelo representado en la figura 6 parte de la idea de que el proceso estratégico básico es similar para las empresas familiares y para las que no lo son. No obstante, en las primeras existen particularidades importantes: los objetivos que se persiguen, la manera en que se desarrolla y los participantes hacen que dicho proceso tenga características diferentes (Sharma, Chrisman y Chua, 1997, p. 3).

Modelo integrador de Ussman, Jiménez y García

El modelo propuesto parte de la consideración de que la empresa familiar se encuentra en continua interacción con el sistema familiar y con el entorno. Por tanto, ante los cambios que se producen en este último, los miembros de la organización deben generar un proceso de aprendizaje que permita detectar los puntos fuertes y débiles de la empresa y potenciar una serie de recursos y capacidades valiosos como base para facilitar el desarrollo de la estrategia, como se visualiza en la figura 7 (Pereira,2006, p. 63).

Los anteriores modelos dan cuenta del extenso cuerpo teórico desarrollado hasta la fecha para la comprensión de esta forma empresarial, el cual es clasificado por Venter, Kruger y Herbst (2007) en dos grupos, así:

1. Teorías ortodoxas más tempranas:

a. El modelo de los dos círculos (Lansberg, 1983).

b. El modelo de los tres círculos (Tagiuri y Davis, 1982).

c. El modelo evolutivo de la empresa familiar (Gersick et al., 1997).

d. El modelo de superposición (Neubauer y Lank, 1999).

e. El proceso de planeación paralelo (Carlock y Ward, 2001).

2. Teorías heterodoxas:

a. La teoría de la coevolución de la familia y el negocio (Kepner, 1983).

b. La teoría del campo o el examen de todas las interacciones entre los elementos del sistema (Riordan y Riordan, 1993).

c. El modelo de familiness o de retroalimentación continua entre familia y negocio (Habbershon y Williams, 1999).

d. Las teorías ya tradicionales de la agencia y la perspectiva basada en los recursos, aplicadas a las empresas familiares (Chua, Chris-man y Sharma, 2003).

La literatura relacionada con las empresas de familia en Colombia adopta en especial las tres primeras de las llamadas teorías ortodoxas; en cambio, pocas son las referencias que utilicen los enfoques heterodoxos.

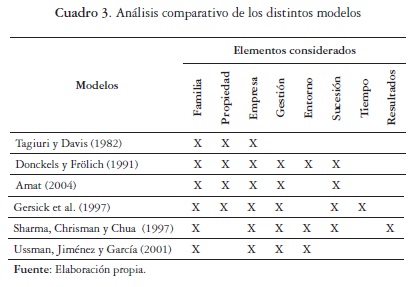

6. ANÁLISIS COMPARATIVO Y PROPUESTA

En el cuadro 3, se realiza un análisis comparativo de los distintos modelos, donde se resaltan los elementos considerados en cada uno de ellos.

Después de analizar los diferentes modelos se considera que todos hacen un aporte significativo a la teorización de las empresas de familia, sin embargo, el modelo que más se puede acercar a la realidad organizacional de las empresas familiares es el modelo evolutivo tridimensional, porque es el único que incluye la dimensión del tiempo. Este podría complementarse adicionando la variable entorno: político, económico, cultural y social, lo cual afecta directamente tanto a empresas familiares como a las no familiares. Es importante también considerar que a medida que pasa el tiempo en las organizaciones el nivel de familiness irá cambiando, dado que cambian las capacidades de la compañía. A excepción del modelo de dirección estratégica de Sharma, Chrisman y Chua (1997), los demás modelos presentados para tratar de explicar la composición, la estructura y el comportamiento de las empresas de familia parten del modelo de los tres círculos de Tagiuri y Davis (1982).

Los autores descritos coinciden en que las variables que conllevan considerar las empresas familiares son el porcentaje de participación en el capital poseído por una familia, familia propietaria que desempeña funciones ejecutivas, intención de mantener la participación de la familia en la empresa, número de generaciones que intervienen en la empresa y número de familias que participan en la dirección o en la propiedad. Si bien hay acuerdo sobre las principales características que diferencian las organizaciones familiares de las no familiares, y respecto de que ambas sociedades poseen culturas organizativas diferentes, se puede constatar que no existe consenso entre los autores en cuanto a qué es una empresa familiar. Por tanto, se hace necesario establecer una definición integradora del concepto de empresa de familia, a lo que los autores de este artículo dan respuesta y tratan de englobar las particularidades de este tipo de empresas en la siguiente definición: aquellas organizaciones donde una familia posee como mínimo 51 % de la propiedad y algunos de sus miembros hagan parte de la gestión, con la participación en cargos directivos o ejecutivos, y del control de la compañía, mediante su participación en órganos de gobierno y en los procesos de la toma de decisiones, con la visión de darle continuidad al negocio.

Igualmente se proponen para operar la variable empresa de familia dentro de las investigaciones o estudios empíricos relacionados las siguientes dimensiones que se observan en la figura 8.

7. CONCLUSIONES

El fenómeno de las empresas familiares demanda actualmente estudios de mayor profundidad y análisis, dadas las condiciones problemáticas naturales que poseen al entremezclar en un mismo sistema los elementos de propiedad, familia y empresa, lo cual genera conflictos de orden económico, social y administrativo, que no permiten lograr su sostenibilidad y continuidad generación tras generación.

No existe un concepto unificado de empresa familiar y son innumerables las definiciones dadas por los distintos autores dentro de la teoría especializada. La utilización de criterios de demarcación difusos hace que los diferentes estudios de las empresas familiares en la economía sean difícilmente comparables, dado que los resultados varían de manera notable según la definición de empresa familiar que se utilice. El cambio de la definición de empresa familiar en un mismo estudio hace que sus resultados difieran bastante unos de otros. Convirtiéndose en el principal obstáculo para la investigación en empresas de familia la propia definición de empresa familiar, lo cual podría solucionarse con una clara descripción y acuerdo internacional de los criterios utilizados para que una organización sea considerada de tipo familiar.

Es importante señalar que no todos los recursos de las empresas familiares permiten alcanzar y mantener una ventaja competitiva. Además, si estos no son identificados y gestionados no proporcionarán ventaja competitiva alguna. Por tanto, los recursos de las empresas familiares (familiness) deben evaluarse sistemáticamente para determinar su efecto individual en la generación del resultado.

Los modelos analizados tratan de explicar de manera particular el comportamiento y la estructura de la empresa de familia; sin embargo, dada la complejidad de estas organizaciones y sus nuevas realidades se quedan cortos, por lo que se requiere nuevas propuestas académicas que consideren el entorno actual y conceptos como el familiness, que tratan de explicar las particularidades de este tipo de empresas.

REFERENCIAS

Adler, P. S. y Kwon, S. W. (2002). Social capital: Prospects for a new concept. Academy of Management Review, 27(1), 17-40. [ Links ]

Amat Salas, J. M. (2004). La continuidad de la empresa familiar. Barcelona: Gestión 2000. [ Links ]

Anderson, R. C. y Reeb, D. M. (2003). Founding-family ownership and firm performance: Evidence from the S&P 500. The Journal of Finance, 58(3),1301-1328. [ Links ]

Aronoff, C. E. y Ward, J. L. (1996). Family business governance: Maximizing family and business potential. Family Enterprise Publisher. [ Links ]

Aronoff, C. E. y Ward, J. L. (2001). Family business values: How to assure a legacy of continuity and success. Family Enterprise Publisher. [ Links ]

Arregle, J. L., Hitt, M. A., Sirmon, D. G. y Very, P. (2007). The development of organizational social capital: Attributes of family firms. Journal of Management Studies, 44(1), 73-95. [ Links ]

Barnes, L. B. y Hershon, S. A. (1976). Transferring power in family business. Harvard Business Review, 54(4), 105-114. [ Links ]

Barry, B. (1989). The development of organization structure in the family firm. Family Business Review, 2(3), 293-315. [ Links ]

Belausteguigoitia, I. (2003). Empresas familiares: su dinámica, equilibrio y consolidación. México: McGraw-Hill. [ Links ]

Bird, B., Welsch, H., Astrachan, J. H. y Pistrui, D. (2002). Family business research: The evolution of an academic field. Family Business Review, 15(4), 337-350. [ Links ]

Bork, D. (1986). Family business, risky business. American Management Association. [ Links ]

Calavia Molinero, J. M. (1998). Aspectos societarios de la empresa familiar: raíces históricas y nuevas opciones. Alta Dirección, 33(202), 31-38. [ Links ]

Carlock, R. S. y Ward, J. L. (2001). Strategic planning for the family business: Parallel planning to unify the family and business. Basingstoke, Reino Unido: Palgrave Macmillan. [ Links ]

Carsrud, A., Perez Torres Lara, S. E. y Sachs, R. (1996). Exploring a classification scheme for closely-held businesses: Getting to a workable definition of family firms.Los Ángeles, CA: UCLA Center for International Business Education and Research, Anderson School at UCLA. [ Links ]

Chrisman, J. J., Chua, J. H. y Litz, R. (2003). A unified systems perspective of family firm performance: An extension and integration. Journal of Business Venturing, 18(4), 467-472. [ Links ]

Chrisman, J. J., Chua, J. H. y Steier, L. (2005). Sources and consequences of distinctive Familiness: An introduction. Entrepreneurship Theory and Practice,29(3), 237-247. [ Links ]

Chrisman, J. J., Steier, L. P. y Chua, J. H. (2008). Toward a theoretical basis for understanding the dynamics of strategic performance in family firms. Entrepreneurship Theory and Practice, 32(6), 935-947. [ Links ]

Chua, J. H., Chrisman, J. J. y Sharma, P. (2003). Succession and nonsuccession concerns of family firms and agency relationship with nonfamily managers. Family Business Review, 16(2), 89-107. [ Links ]

Chua, J. H., Chrisman, J. J. y Sharma, P. (2005). Trends and directions in the development of a strategic management theory of the family firm. Entrepre-neurship Theory and Practice, 29, 555 -575. [ Links ]

Craig, J. y Moores, K. (2005). Balanced scorecards to drive the strategic planning of family firms. Family Business Review, 18(2), 105-122. [ Links ]

Daily, C. M. y Dollinger, M. J. (1992). An empirical examination of ownership structure in family and professionally managed firms. Family Business Review, 5, 117-136. [ Links ]

Davis, P. S. y Harveston, P. D. (2001). The phenomenon of substantive conflict in the family firm: A cross-generational study. Journal of Small Business Management, 39(1), 14-30. [ Links ]

Donckels, R. y Fröhlich, E. (1991). Are family businesses really different? European experiences from stratos. Family Business Review, 4(2), 149-160. [ Links ]

Dueñas Patarroyo, V. N., Guamán Pardo, A. C. y Torres Jácome, L. M. (2006). Clasificación y caracterización preliminar de las empresas de familia de la Facultad de Administración de Empresas de la Universidad de La Salle (Tesis de grado, Universidad de La Salle, Bogotá, Colombia). Recuperado de http://repository.lasalle.edu.co/bitstream/handle/10185/3733/00781098.pdf;jsessionid=824699640D00470FDC739BC3927D8433?sequence=1. [ Links ]

Dyer, W. G. (1986). Cultural change in family firms: Understanding and managing business and family transitions. San Francisco: Jossey-Bass. [ Links ]

Dyer, W. G. (2003). The family: The missing variable in organizational research. Entrepreneurship Theory and Practice, 27(4), 401-416. [ Links ]

Ensley, M. D. y Pearson, A. W. (2005). An exploratory comparison of the behavioral dynamics of top management teams in family and nonfamily new ventures: Cohesion, conflict, potency, and consensus. Entrepreneurship Theory and Practice, 29(3), 267-284. [ Links ]

Frank, H., Lueger, M., Nosé, L. y Suchy, D. (2010). The concept of "familiness": Literature review and systems theory-based reflections. Journal of Family Business Strategy, 1(3), 119-130. [ Links ]

Gaitán, A. y Castro, J. (2005). Sociedades de familia en Colombia. Bogotá: Superintendencia de Sociedades. [ Links ]

Gallo, M. A. y Domenec, M. (2004). Ética en la empresa familiar. Barcelona: IESE. [ Links ]

Gallo, M. A. y Sveen, J. (1991). Internationalizing the family business: Facilitating and restraining factors. Family Business Review, 4(2), 181-190. [ Links ]

Gallo, M. A. y Vilaseca, A. (1996). Finance in family Business. Family Business Review, 9(4), 387-401. [ Links ]

García Falcón, J. (1995). Dirección estratégica. Gran Canaria: CIES. [ Links ]

Garza, I., Medina, J., Cheín, N., Jiménez, K., Ayup, J. y Díaz, J. (2011). Los valores familiares y la empresa familiar en el nordeste de México. Cuadernos de Administración, 24(42), 315-333. [ Links ]

Gersick, K., Davis, J., McCollon, M. y Lansberg, I. (1997). Generation to generation: Life cycles of the family business. Boston, MA: Harvard Business School Press. [ Links ]

Gimeno Sandig, A. (2004). El desempeño de la empresa familiar: un estudio causal de los factores y variables internas (Tesis de doctorado, Universidad Ramón Llull, Barcelona, España). Recuperado de http://www.biblioferrersalat.com/media/do-cumentos/TESIS %20A %20GIMENO.pdf. [ Links ]

Gutiérrez Broncano, S. (2002). Impacto y análisis de los recursos humanos en la estrategia de la empresa familiar (Tesis de doctorado, Universidad San Pablo CEU, Madrid, España). [ Links ]

Habbershon, T. G. y Williams, M. L. (1999). A resource-based framework for assessing the strategic advantages of family firms. Family Business Review, 12(1), 1-25. [ Links ]

Habbershon, T., Williams, M. y Macmillan, I. (2003). A unified systems perspective of family firm performance. Journal of Business Venturing, 18, 451465. [ Links ]

Handler, W. C. (1994). Succession in family business: A review of the research. Family Business Review, 7(2), 133-157. [ Links ]

Hayton, J. C. (2006). Explaining competitive advantage in family firms: The effectuation paradox. Ponencia presentada en l'US Association of Small Business and Entrepreneurship (USASBE) Annual Conference, Tucson, Estados Unidos. [ Links ]

Jones, C. D., Makri, M. y Gomez-Mejia, L. R. (2008). Affiliate directors and perceived risk bearing in publicly traded, family-controlled firms: The case of diversification. Entrepreneurship Theory and Practice, 32(6), 1007-1026. [ Links ]

Kepner, E. (1983). The family and the firm: A coevolutionary perspective. Organizational Dynamics, 12(1), 57-70. [ Links ]

Kets de Vries, M. (1993). The dynamics of family controlled firms: The good and the bad news. Organizational Dynamics, 21(3), 59-62. [ Links ]

Lansberg, I. S. (1983). Managing human resources in family firms: The problem of institutional overlap. Organizational Dynamics, 12(1), 39-46. [ Links ]

Lansberg, I. S., Perrow, E. L. y Rogolsky, S. (1988). Family business as an emerging field. Family Business Review, 1(1), 1-8. [ Links ]

Leana, C. R. y Van Buren, H. J. (1999). Organizational social capital and employment practices. Academy of Management Review, 24(3), 538-555. [ Links ]

Lester, R. H. y Cannella, A. A. (2006). Interorganizational Familiness: How family firms use interlocking directorates to build community-level social capital. Entrepreneurship Theory and Practice, 30(6), 755-775. [ Links ]

Littunen, H. y Hyrsky, K. (2000). The early entrepreneurial stage in finnish family and nonfamily firms. Family Business Review, 13(1), 41-53. [ Links ]

Nahapiet, J. y Ghoshal, S. (1998). Social capital, intellectual capital, and the organizational advantage. Academy of Management Review, 23, 242-266. [ Links ]

Neubauer, F. y Lank, A. G. (1999). La empresa familiar: cómo dirigirla para que perdure. Madrid: Ediciones Deusto. [ Links ]

Pearson, A., Carr, J. y Shaw, J. (2008). Toward a theory of familiness: A social capital perspective. Entrepreneurship Theory and Practice, 32, 949-969. [ Links ]

Pereira Otero, B. (2006). Empresas familiares vs. empresas no familiares: un análisis estático y dinámico de sus diferencias, a partir de características y elementos del proceso estratégico. El caso de las empresas de carpintería y mobiliario de Galicia (Tesis de doctorado, Universidad de Vigo, Vigo, España). [ Links ]

Poza, E. (1997). Planificación y gobierno de la empresa familiar. Madrid: Instituto de la Empresa Familiar. [ Links ]

Ram, M. y Holliday, R. (1993). Relative merits: Family culture and kinship in small firms. Sociology, 27(4), 629-648. [ Links ]

Riordan, D. A. y Riordan, M. P. (1993). Field theory: An alternative to systems theories in understanding the small family business. Journal of Small Business Management, 31(2). [ Links ]

Rosenblatt, P., Demik, L., Anderson, R. y Johnson, P. (1985). The family in business: Understanding and dealing with the challenges entrepreneurial families face. San Francisco: Jossey Bass. [ Links ]

Rueda, J. (2011). Factores internos determinantes del éxito en la empresa familiar: un modelo de gestión exitosa aplicado a las empresas familiares del sector confecciones en Colombia (Tesis de doctorado, Universidad Nebrija, Madrid, España). [ Links ]

Sharma, P. (2008). Commentary: Familiness: Capital stocks and flows between family and business. Entrepreneurship Theory and Practice, 32(6), 971-977. [ Links ]

Sharma, P., Chrisman, J. J. y Chua, J. H. (1997). Strategic management of the family business: Past research and future challenges. Family Business Review, 10(1), 1-35. [ Links ]

Sirmon, D. G., Arregle, J. L., Hitt, M. A. y Webb, J. W. (2008). The role of family influence in firms' strategic responses to threat of imitation. Entre-preneurship Theory and Practice, 32(6), 979-998. [ Links ]

Tagiuri, R. y Davis, J. (1982). Atributos ambivalentes de la empresa familiar. Family Business Review, 11(1), 11-16. [ Links ]

Thomsen, S. y Torben, P. (2000). Ownership structure and economic performance in the largest European companies. Strategic Management Journal, 21 (6), 689-705. [ Links ]

Tokarczyk, J., Hansen, E., Green, M. y Down, J. (2007). A resource-based view and market orientation theory examination of the role of "familiness" in family business success. Family Business Review, 20(1), 17-31. [ Links ]

Vélez, D., Holguín, H., De la Hoz, G. A., Durán, Y. y Gutiérrez, I. (2008). Dinámica de la empresa familiar pyme: estudio exploratorio en Colombia. Bogotá: Fundación para el Desarrollo Sostenible. [ Links ]

Venter, W. P., Kruger, S. y Herbst, F. J. (2007). A proposed conceptual famili-ness transmission of capital model. South African Journal of Business Management, 38(3), 1-14. [ Links ]

Ward, J. y Dolan, C. (1998). Defining and describing family business ownership configurations. Family Business Review, 11(4), 305-310. [ Links ]

Zellweger, T. M., Eddleston, K. A. y Kellermanns, F. W. (2010). Exploring the concept of familiness: Introducing family firm identity. Journal of Family Business Strategy, 1 (1), 54-63. [ Links ]