Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink1. Introducción

Se requieren reglas de decisión para que la empresa tenga un crecimiento ordenado y rentable, estas reglas se han concebido como un nuevo concepto identificado como estrategia (Ansoff, 1965). Progresivamente, han aparecido conceptos más ricos como la posición competitiva, luego, una reflexión profunda se ha orientado hacia el concepto de grupos estratégicos o conjuntos homogéneos de empresas que responden estratégicamente de forma similar a las mutaciones del entorno; esto significa que la organización define intencionalmente una o varias estrategias para su crecimiento a fin de garantizar su propia continuidad en el contexto competitivo en que se encuentra inmersa (Rodríguez y Garzón, 2009).

Cuando las empresas compiten, comienzan a contribuir realmente al crecimiento económico y social. Una de las cuestiones que más preocupa a los académicos y a los directivos es determinar los motivos por los que las empresas alcanzan diferentes niveles de desempeño. Sin embargo, a pesar de dicho interés, las investigaciones realizadas al respecto en el ámbito de los grupos estratégicos no han sido suficientemente concluyentes (Pereira, Claver y Molina, 2009).

Existen variadas razones por las que las empresas se ubican en un determinado grupo estratégico, ya sea un comportamiento estratégico empresarial explícito, ya sea un resultado implícito del ejercicio competitivo, por lo cual evidenciar cuáles son los determinantes de esta ubicación se torna relevante para monitorear el desempeño y las posiciones de mercado (Rojas, Montoya y Garcés, 2010).

Los países miden la cantidad de producción de bienes utilizando el PIB, que es, además, un indicador empleado para medir el crecimiento económico. Asimismo, se acepta, en diferentes instancias, medir el crecimiento económico a partir de la cantidad de bienes producidos. Sin embargo, la concepción del desarrollo debe tener en cuenta un conjunto más amplio de objetivos, cuyo enfoque no se limite solo a la evaluación del PIB; un cambio de pensamiento hacia esta dirección condiciona la necesidad de crear nuevos marcos de análisis que permitan sugerir la explotación de otras variables (Stiglitz, 2002).

La reformulación de las teorías de bienestar demanda que las disciplinas económicas ofrezcan mejores recomendaciones. El PIB cuenta con limitaciones cruciales que le impiden, por sí solo, ser un parámetro que refleje la realidad de las naciones, por lo cual será necesario estudiar otras alternativas que intenten descubrir la eficiencia en la agregación de riquezas de forma más apegada a la realidad empresarial; la forma de medir el progreso debe ser complementada con la forma de monitorear el progreso (Hermosillo, Kaplan, Neftalí y Domínguez, 2011; Flores y Flores, 2012).

El actual escenario económico brasileño requiere estudios que revelen el comportamiento del desempeño económico de las empresas como una de las formas de revertir la situación de algunos indicadores que reflejan insuficiencias desde el proceso de gestión empresarial, lo cual condicionó el objetivo de este trabajo: caracterizar los grupos estratégicos existente en el sector de agronegocio y evaluar posibles influencias sobre el comportamiento del PIB.

Es importante destacar que el sector de agronegocio involucra un conjunto de actividades vinculadas con la producción, la distribución, la comercialización y el procesamiento de productos agropecuarios (Cáceres, 2015).

La política agropecuaria se considera óptima cuando trabaja los siguientes objetivos:1) promoción del agronegocio, 2) seguridad alimentaria, 3) generación de empleos y 4) reducción de desigualdad y la pobreza. En determinado momento, se desarrolló un perfil agrario en Brasil que benefició solo a grandes sectores empresariales del agronegocio, dejó fuera a pequeños productores que no acompañaban el ritmo de la modernización y provocó diferencias entre las regiones en relación con los niveles de pobreza, endeudamiento y crisis del sistema financiero rural (Guanziroli, 2014).

De forma general, la producción agrícola creció y en 2015 superó el nivel de los 113 millones de toneladas, fenómeno que fue interpretado como consecuencia de una mayor madurez de la matriz productiva del sector agrícola y que se vio interrumpido en los periodos posteriores por coyunturas externas e internas (Guanziroli, 2014).

En el periodo 2004-2008, la economía brasileña creció a una tasa media de cerca del 5 %, mientras que en 2010 la tasa fue significativa del 7.5 %; sin embargo, no logró mantener este resultado en los años siguientes (Siqueira, 2015). La participación de recursos propios de empresas nacionales en el financiamiento de las inversiones manifestó una acentuada disminución en el periodo 2004-2009 y 2010-2015, con un notable aumento de las inversiones financiadas con recursos extranjeros a partir de 2010 (Rocca, 2017).

El sector de agronegocio en Brasil es el motor de la economía nacional por su capacidad de impacto en el resto de los sectores (Guanziroli, 2014), que representa el 48 % de las exportaciones totales del país, por lo cual las transformaciones que ocurran en este sector impactarán la economía nacional (Martins, 2017).

2. Grupos estratégicos y desempeño empresarial

Dentro de las estrategias empresariales, están las llamadas estrategias competitivas, las cuales buscan posicionar la empresa para maximizar el valor de las capacidades que la distinguen de sus competidores; estrategia competitiva significa elegir un conjunto de actividades diferentes para prestar una combinación única de valor (Porter, 1980).

La prioridad que la empresa otorga al tratamiento diferenciado de determinados indicadores influye en los resultados económicos finales; esta realidad fue solidificando la perspectiva de evaluación de acuerdo con grupos estratégicos (Porter, 1980; Cool y Schendel, 1988). Siendo cada vez más manifiesta una relación entre la estrategia adoptada por la empresa y los efectos sobre su desempeño (Bird y Beecheler, 1995; Benett, Ketchen y Schultz, 1998), la teoría de recursos y capacidades postula que los grupos estratégicos se basan en las diferencias de recursos y capacidades estratégicas entre las empresas de un mismo sector (Mehra y Floyd, 1998).

Las estrategias asumidas por cada empresa se sustentan en la articulación de las fortalezas y debilidades de sus factores internos con las exigencias del mercado para ganar ventajas competitivas (Sheppeck y Militello, 2000), los cuales son los determinantes del desempeño empresarial, aspecto que aumenta la validez predictiva de los grupos estratégicos (Claver, Molina y Quer, 2002).

Una empresa posee ventaja competitiva cuando dispone de determinados atributos en su desempeño que le confieren superioridad sobre sus competidores (Munuera y Rodríguez, 2007); por tanto, cuando se habla de variedad estratégica, no solo se tiene en cuenta la conducta interna de las empresas, sino también su capacidad de proyectarse hacia el mercado (González y Ventura, 2007).

Los grupos estratégicos son una herramienta de análisis para estudiar el desempeño y la competencia dentro de un sector, así que las diferencias de resultados entre grupos de empresas ofrecen una visión más completa e integrada que el análisis de una sola empresa (Piña y Suárez, 2009). De acuerdo con este concepto, las empresas son organizadas según su conducta desde esta perspectiva: el desempeño de la empresa depende de su conducta (Perryman y Rivers, 2011).

Los hallazgos empíricos demuestran que cuanto mayores sean las expectativas de crecimiento de la empresa, mayor será el precio que los inversores estarán dispuestos a ofrecer por las acciones y, por tanto, mayor será el valor que estos títulos alcancen en el mercado de capitales (Andrés, Azofra y Rodríguez, 2000), considerándose la empresa como un ente integrado que vincula actitudes de cooperación de sus participantes para un mejor desempeño en la creación de valor económico y comportamientos competitivos que generan un mayor valor de mercado (De Quevedo, De la Fuente y Delgado, 2005; Bonilla, 2010; Téllez, 2015).

3. Desempeño empresarial y crecimiento económico

El crecimiento económico es un proceso evolutivo cuyas expresiones y resultados dependen de la interacción de un conjunto de factores con las capacidades productivas de la región, en este sentido, el sistema empresarial como sustento del sistema económico y social desempeña un papel decisivo con respecto a la dinámica del crecimiento económico de un país, ya que promueve el aumento de la productividad y la inteligencia económica y determina la capacidad de competencia de un sistema económico social (Woo, 2004).

Este crecimiento permite generar los recursos para incrementar el desarrollo humano, en cuanto este, al mejorar el capital humano, incrementa la productividad, competitividad y las posibilidades de crecimiento económico; ha quedado empíricamente demostrado una relación de causalidad en ambas direcciones (Ranis y Stewart, 2002; Vásquez, 2012). Las empresas estables tienden a tener una fuerza de trabajo más estable, mientras que las empresas inestables presentan una elevada fluctuación de mano de obra (De Oliveira, 2017).

Los modelos de crecimiento económico evolucionaron a partir de la función de producción neoclásica, en la que el factor de producción es la variable clave para descifrar el enigma del problema relacionado con el progreso económico y social (Canever y Carraro, 2012), desde entonces la competitividad empresarial es un elemento determinante para el progreso económico y social, pues es un mecanismo de transmisión importante entre el mundo de la producción y el mercado de trabajo; las empresas competitivas promueven el crecimiento y desarrollo económico mediante el aumento del PIB y una reducción considerable de tasas de desempleo e indicadores de pobreza (Comisión Económica para América Latina y el Caribe [Cepal], 2012).

En la actualidad, existe un gran interés en las interrelaciones entre el desarrollo empresarial y el crecimiento económico, tanto a nivel académico como entre los gestores de las diversas instancias empresariales, considerándose que el crecimiento se deriva de la creación innovadora fomentada por los empresarios (Canever y Carraro, 2012).

4. Metodología

Objetivo

El objetivo de este estudio es identificar los grupos estratégicos existentes en el sector de agronegocio y reflexionar sobre posibles influencias en el comportamiento del PIB.

Muestra

Para el desarrollo de la investigación, se utilizaron los datos correspondientes a indicadores del periodo 2005-2015 de empresas pertenecientes al sector de agronegocio de Brasil y de empresas del mismo sector de países cuya representación en Econométrica sea de al menos dos empresas. La muestra quedó como se muestra en la tabla 1.

Indicadores utilizados para modelar el desempeño empresarial

La identificación de los diferentes grupos estratégicos fue basada en los resultados de indicadores cuantitativos que explican el comportamiento económico-financiero de las empresas. Las variables empleadas se encuentran detalladas en la tabla 2.

Tabla 2 Variables y fórmulas empleadas

EVA: valor económico añadido; AO: activo operativo; ROI: rentabilidad económica; RAO: rotación de activo operativo; MB: margen bruto; CMPC: costos medio ponderado de capital.

Fuente: Elaboración propia.

La aceptación del EVA como medida de desempeño está determinada por sus cualidades para mostrar el retorno en relación con el costo de capital de los inversionistas por intermedio de la optimización en el uso de los activos, estableciendo conexiones entre el pensamiento estratégico de los gestores, las decisiones operacionales y la visión que tiene el mercado bursátil de la empresa (Palmer, 2000; Fernández, 2005; Griffith, 2004; Herrera, 2006; Bonilla, 2010; Téllez, 2015).

El EVA expresa ya un resultado, por esa razón debe ser tomado en consideración dentro de las variables que modelan el desempeño; pero, para definir las estrategias seguidas por las empresas, será necesario tener en cuenta aquellas variables que lo crean y lo soportan manifestando una relación de causa y efecto (Monterrey y Sánchez, 2011).

El MB y la RAO tienen la posibilidad de soportar la creación de valor económico y decidir el nivel de desempeño empresarial (Monterrey y Sánchez, 2011), midiendo la capacidad de la empresa para agregar valor a través de los factores más elementales del proceso de gestión (Sánchez, 1994; Díaz y Morillas, 2004; De la Hoz Suárez, Ferrer y De la Hoz Suárez, 2008).

El margen tiene mayor influencia sobre los rendimientos que la rotación de activos, manifestándose un trade-off entre ambos, lo cual condiciona la necesidad de que sean acertadamente combinados para modelar el desempeño económico (Sánchez, 1994; Díaz y Morillas, 2004; De la Hoz, Ferrer y De la Hoz, 2008; Monterrey y Sánchez, 2011; Armendáriz, Suraty, Guevara y Díaz, 2015).

Los adecuados niveles de margen son derivados de las habilidades de la empresa obtenidas a través de estrategias para mejorar el posicionamiento de productos y las destrezas para explotar nichos de mercado (Soliman, 2008), mientras que los mejores niveles de rotación dependerán de la capacidad de la empresa para el empleo acertado de las inversiones en inmovilizados, en eficacia en la gestión de los inventarios y en acierto en la gestión del capital circulante (Monterrey y Sánchez, 2011).

5. Método utilizado para modelar el desempeño y crear los grupos estratégicos

Para la creación de los grupos estratégicos, fue necesario modelar el desempeño empresarial. Las empresas manifiestan comportamientos en sus desempeños que siempre estarán asociados a las estrategias priorizadas por estas para garantizar su continuidad en los marcos de un ambiente competitivo (Monterrey y Sánchez, 2011; Reckziegel, Da Silva y Contador, 2015).

Sin embargo, el grado de desempeño de una empresa cae en el plano de la ambigüedad al no tener una fórmula precisa para su cálculo (Díaz y Morilla, 2004); así, las valoraciones del desempeño empresarial están basadas en los juicios de los analistas, según sea su visión acerca de la connotación de diferentes indicadores (Díaz y Morilla, 2004; Arango-Serna, Serna- Durán y Pérez-Ortega, 2012).

La teoría de los conjuntos fuzzy toma dos valores aleatorios, pero contextualizados y referidos entre sí, y es empleada para dar respuesta a problemas donde participan variables inexactas (Vanega, Botero y Restrepo, 2014). Un conjunto fuzzy A es definido según una función de pertinencia que puede tomar todos los valores reales comprendidos en el intervalo (0, 1). Una de las herramientas utilizada dentro da teoría de conjuntos fuzzy es el SBRF que consta de los siguientes pasos:

Fuzzificación: transforma las entradas del sistema en conjunto fuzzy en sus respectivos universos U. Es importante precisar que el soporte de un conjunto fuzzy son todos los elementos de U que tienen grado de pertinencia diferente de 0 en A, se denota como supp(A) ={x∈U; uA(x) > 0}.

Bases de reglas: está compuesta por una colección de proposiciones fuzzy en la forma si… entonces…, cada una de las cuales puede ser descrita lingüísticamente de acuerdo con experiencias prácticas.

Método de inferencias: en este paso, cada proposición fuzzy es traducida matemáticamente por medio de técnicas de razonamientos aproximadas. En este trabajo, se utilizó el método de Takagi-Sugeno.

Defuzzificación: es un proceso de representación de un conjunto fuzzy por un número real.

¿Este método se considera apropiado para este estudio dado el carácter probabilístico del comportamiento de los indicadores empleados; RAO, MB y EVA pueden tomar los valores lingüísticos “bajo, medio y alto”, que tienen un significado semántico y que se pueden expresar numéricamente por medio de funciones de pertinencia como entrada del SBRF.

Un método de inferencia difusa permite derivar conclusiones (un valor difuso) desde un conjunto de reglas si… entonces y un conjunto de valores de entrada al sistema, mediante la aplicación de relaciones de composición. Los dos métodos de inferencia comúnmente utilizados son el Mandani y el TSK (Takagi-Sugeno-Kang). La principal diferencia entre estos métodos radica en el tipo consecuente de las reglas difusas. Los sistemas tipo Mandani usan conjuntos difusos como consecuente de la regla y los TSK emplean funciones lineales de las variables de entrada con salidas de datos discretos.

En esta investigación, para obtener la base de reglas y las funciones de pertinencia, se utiliza ANFIS (Adaptive Neuro-Fuzzy Inference System) del MATLAB. ANFIS es una rutina de entrenamiento de sistema de inferencia fuzzy del tipo Takagi-Sugeno que utiliza un algoritmo de aprendizaje para identificar, a partir de un conjunto de datos, los parámetros del sistema basado en reglas fuzzy tipo Sugeno.

La base de reglas y los parámetros de las funciones de pertinencia del SBRF se construyen a partir de datos reales. Utilizando estos datos y la ANFIS, es posible determinar las funciones de pertinencias triangulares para las variables de entrada. La consecuencia de cada regla es una función de las variables de entrada, por lo cual la función que denota la entrada y la salida para cada regla es una combinación lineal de las entradas, es decir, zi = pi (rao) + qi (mb) + si (eva) + ri, i= 1,2.

Regla 1: Si (rao es A1 y mb es B1 y eva es C1), entonces z1 = p1 (rao) + q1(mb) + s1(eva) + r1

Regla 2: Si (rao es A2 y mb es B2 y eva es C2), entonces z2 = p2 (rao) + q2(mb) + s2(eva) + r2

El procedimiento se ilustra en la figura 1.

La figura ilustra cómo una salida “Desempeño” de un sistema del método de Takagi-Sugeno es generada a partir de las entradas reales (RAO, MB y EVA). Esta salida del sistema es obtenida por la media ponderada (procedimiento de defuzzificación) de las salidas de cada regla usando el grado de activación de estas reglas como ponderación; z1 y z2 son una combinación lineal de las entradas, mientras que w1 y w2 son dados por wi = min [A1(rao), Bi(mb), Ci(cmpc)], i = 1,2.

Un ejemplo de reglas construidas de pude observar en la tabla 3.

6. Resultados y discusión

A continuación, se muestra en la tabla 4 los resultados obtenidos en la estadística descriptiva.

Con relación al EVA, se destaca el signo negativo de su valor medio, lo cual significa que en el periodo estudiado las empresas destruyen valor y confirma la valoración anterior acerca del impacto que provoca para el sector y para el país la cantidad de empresas que se encuentran con un bajo desempeño; es también relevante la dispersión de los datos.

El valor medio del ROI (5.80) y su desviación estándar (6.58) hablan a favor de niveles bajos en la mayoría de las empresas estudiadas; un análisis de los valores reflejados por los factores internos del desempeño, MB y RAO, revela que existe un mayor peso de las observaciones con bajo margen; mientras que el RAO tiende a mejores y más estables comportamientos.

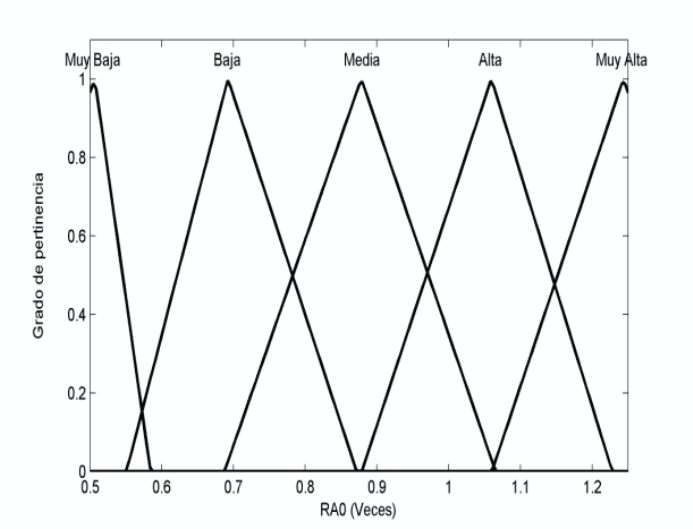

El indicador RAO no es el problema en las empresas en estudio. Solo el 33 % de las empresas en estudio obtienen niveles de rotación por debajo de 0.60. Los conjuntos difusos para este indicador fueron ubicados en el rango 0.5-1.2. Aunque existen valores de rotación mayores de 1.2, el modelo inmediatamente los reconoce como valores altos. Se establecen cinco niveles de respuesta: muy bajo, bajo, medio, alto y muy alto (véase figura 2).

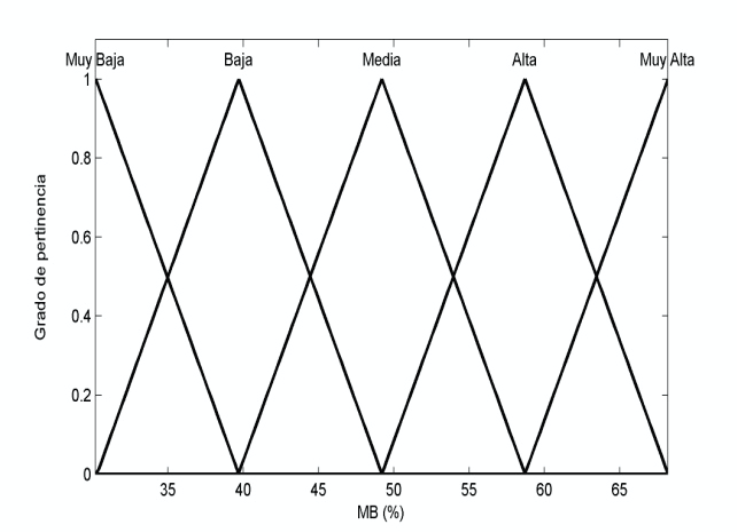

El indicador MB constituye el problema fundamental de las empresas en estudio. El 72 % del total de la muestra presentan niveles de márgenes por debajo del 40 %. Los conjuntos difusos para este indicador fueron ubicados en el rango 0-65. Algunas de las empresas de la muestra pueden obtener márgenes por encima del 65 %, los cuales son reconocidos por el modelo como niveles muy altos. Se establecen cinco niveles de respuesta: muy bajo, bajo, medio, alto y muy alto (véase figura 3).

Así como en los indicadores anteriores, el indicador EVA fue definido con dominio -4.15, dividido en menor que 1, entre 1 y 5 y mayor que 5.

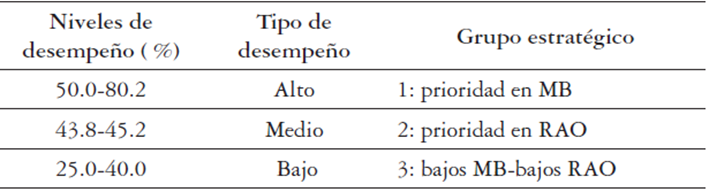

Grupos estratégicos definidos

Basados en la teoría de los conjuntos fuzzy, el nivel de desempeño asume valores alto, medio y bajo. La clasificación de las empresas de acuerdo con su nivel de desempeño está determinada por el comportamiento que en cada caso asumen las variables de entrada. Cada grupo de empresa manifiesta una característica en común y que lo diferencia del resto de los grupos, lo cual permitió clasificarlos por grupos estratégicos. El comportamiento que ha caracterizado a las empresas se puede observar en la tabla 5.

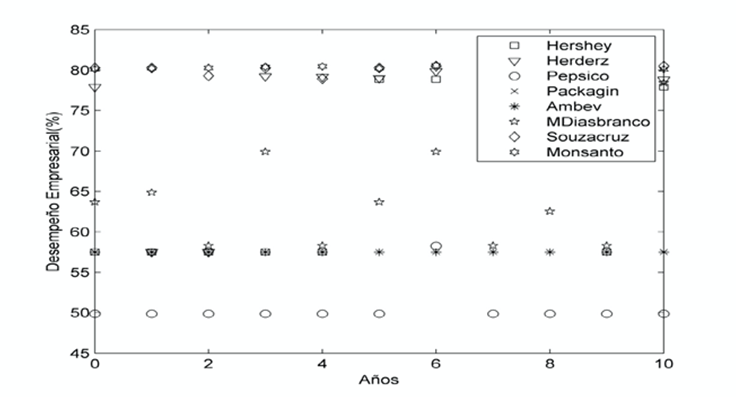

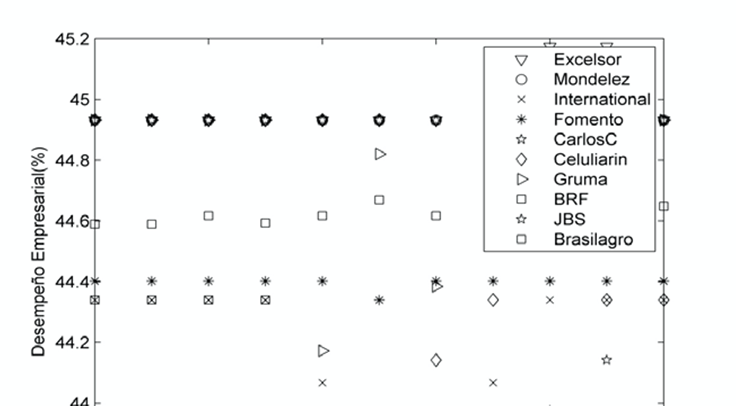

La particularización de las empresas por cada grupo se puede observar en las figuras que se presentan a continuación. El desempeño alto se muestra en la figura 4.

El primer grupo estratégico está representado por un 23 % del total de las empresas estudiadas. La estrategia que siguen estas empresas es mantener altos niveles de MB, lo cual les ha posibilitado exhibir los mejores resultados en el EVA. Cabe destacar que las empresas de este grupo muestran los niveles más altos de MB y EVA en los años analizados. El desempeño medio se muestra en la figura 5.

Fuente: Salida del software MATLAB.

Figura 4 Resultados del grado de desempeño empresarial alto (grupo estratégico 1).

Fuente: Salida del software MATLAB.

Figura 5 Resultados del grado de desempeño empresarial medios (grupo estratégico 2)

El segundo grupo estratégico está representado por el 29 % del total de las empresas en estudio. Estas empresas priorizan los altos niveles en el indicador RAO, lo cual contribuyó a que este grupo de empresas exhiba valores medios en el EVA.

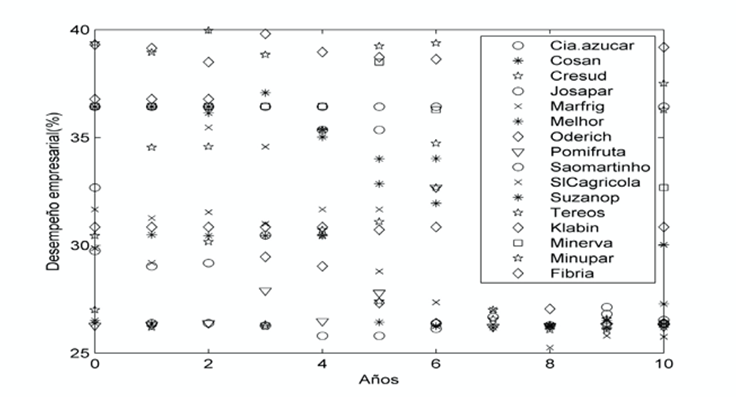

Las empresas que quedaron agrupadas en el tercer nivel de desempeño se muestran en la figura 6.

Fuente: Salida del software MATLAB.

Figura 6 Resultados del grado de desempeño empresarial bajos (grupo estratégico 3)

Dentro de este grupo se encuentra el 48 % de las empresas estudiadas, las cuales no han manifestado una estrategia clara para su desempeño, por lo cual obtienen resultados muy bajos en el MB, y en algunos casos el comportamiento del RAO es positivo. Esta situación ha condicionado que el EVA manifieste un comportamiento negativo y su desempeño esté distorsionado.

Representatividad por países en los resultados del desempeño

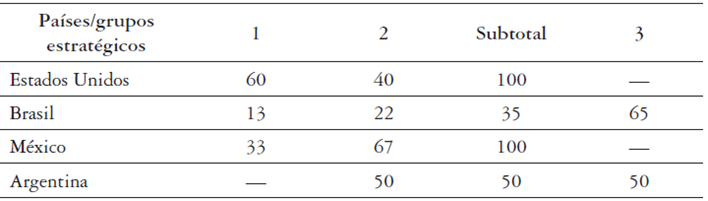

Un análisis comparativo entre los países de la muestra arroja los resultados que se muestran en la tabla 6.

Se destacan los Estados Unidos, el 100 % de las empresas estudiadas están ubicadas en los grupos 1 y 2, con el mayor porcentaje de sus empresas organizadas en el grupo de alto desempeño económico. En la secuencia, las empresas de México, cuya representatividad es del 33 y el 67 % de las empresas organizadas en los grupos 1 y 2, respectivamente.

En las empresas de Argentina, estas se encuentran distribuidas en igual proporción en los grupos 1 y 2. La mayoría de las empresas de Brasil están ubicadas en el grupo 3, también puede observarse que un pequeño grupo de las empresas estudiadas se encuentran posicionadas en el grupo 1.

Reflexión acerca de posibles influencias del desempeño sobre el PIB

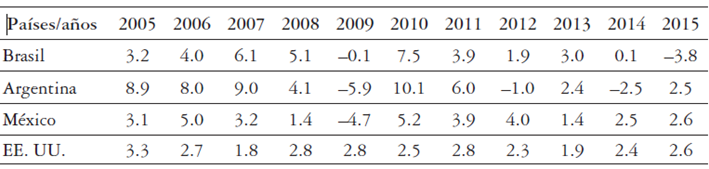

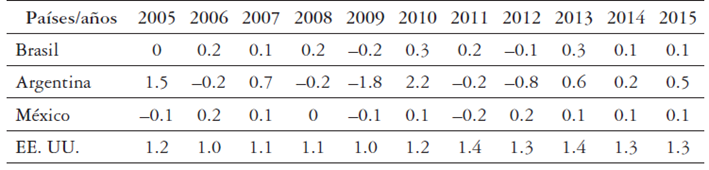

Los valores de la tasa de crecimiento del PIB en cada uno de los países estudiados se muestran en la tabla 7.

Tabla 7 Tasa de crecimiento del PIB (%)

Fuente: Elaboración propia según datos disponibles de CEPALSTAT y Datosmacro.com.

La tasa de crecimiento del PIB de los Estados Unidos muestra mayor estabilidad durante el periodo estudiado, con algunas disminuciones bruscas ocurridas en 2007 y 2013; junto con México, muestra los mejores resultados en 2015, este último con una mayor inestabilidad a lo largo del periodo en estudio, con una tendencia a crecer durante los últimos tres años. Argentina y Brasil exhiben las tasas de crecimiento más bajas, revirtiendo Argentina el decrecimiento de 2014 en un crecimiento para 2015. Al contrario, Brasil no logra una tasa de crecimiento positiva en 2015, por lo cual exhibe los resultados más desfavorables.

Aunque el presente estudio ha incluido empresas que no solo se dedican a la rama agropecuaria como sector primario, se considera la contribución de esta rama a la tasa de crecimiento del PIB (véase tabla 8), porque la muestra analizada incluye actividades pertenecientes a esta y el resultado de la totalidad de las empresas sentirá el impacto de cambios del PIB provocados por el segmento agropecuario dada su dependencia de los productos derivados de este sector para el desarrollo de su actividad económica.

La contribución de la rama agropecuaria a la tasa de crecimiento del PIB se muestra también en la siguiente tabla 8.

Tabla 8 Contribución de la rama agropecuaria a la tasa de crecimiento del PIB anual (%)

Fuente: Elaboración propia según datos disponibles de CEPALSTAT y Datosmacro.com y Statista.com.

Así como en el caso anterior, los mejores resultados son los mostrados por los Estado Unidos que manifiestan la mayor contribución de esta rama a su PIB, seguido de Argentina, Brasil y México. En estos tres países, el comportamiento habla a favor de un decrecimiento de la tasa de contribución.

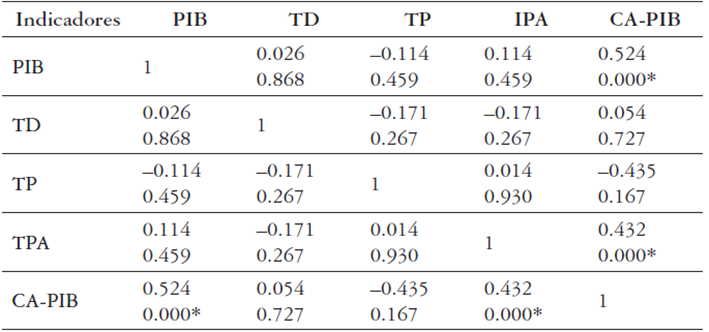

Para una mejor reflexión sobre este asunto, se incluyó un análisis de correlación de los indicadores que muestra en la tabla 9.

Tabla 9 Correlación de Pearson entre variables de estudio

* Correlación significativa a un nivel de 0.01.

Nota: Número de observaciones: 44.

PIB: producto interno bruto; TD: tasa de desempleo; TP: tasa de pobreza; TPA: IPA: índice de producción agrícola; CA-PIB: contribución del sector agropecuario al PIB.

Fuente: Elaboración propia.

La única variable que muestra correlación con el PIB es CA-PIB. Observándose una correlación de TPA con esta última. Esto habla a favor de la influencia de la rama agropecuaria sobre el PIB. En este sentido, los resultados que muestran las tablas 7 y 8 son totalmente coherentes con el desempeño de las empresas de los respectivos países.

Se observó que Brasil muestra una clara tendencia negativa en los últimos tres años, con igual tendencia en intervalos del periodo en estudio. Este mismo país tiene una destacada proporción de empresas organizadas en el grupo de menor desempeño, seguido de Argentina. En sentido contrario, se destacan los Estados Unidos con manifestación de total coherencia en los dos aspectos analizados. Estos elementos sugieren la existencia de relaciones entre comportamiento del desempeño y su impacto en indicadores considerados para evaluar el crecimiento económico.

7. Conclusiones

A pesar de la evolución de nuevos modelos de crecimiento endógeno, han surgido algunas sugerencias relacionadas con la inclusión del papel empresarial como una variable importante para el análisis del crecimiento económico.

En la literatura revisada, uno de los principales dilemas está en considerar, por un lado, válida la teoría de que los grupos estratégicos son una herramienta de análisis para estudiar el desempeño y la competencia dentro de un sector (Claver, Molina y Quer, 2002; Piña y Suárez, 2009; Munuera y Rodríguez, 2007); y por otro, se encuentran hallazgos empíricos que no confirman diferencias significativas entre grupos estratégicos y desempeño empresarial (Pereira, Claver y Molina, 2009).

En este estudio, los grupos estratégicos se crearon tomando como punto de partida el nivel de desempeño empresarial, ya que el desempeño es efecto de la estrategia priorizada por la empresa para el desarrollo de sus actividades; esto fue posible por el empleo de la teoría de los conjuntos fuzzy que permitió cuantificar el desempeño.

Los resultados obtenidos permitieron identificar aquellas variables que posibilitan que las empresas puedan escalar mejores resultados. La diferencia entre los grupos sugiere las estrategias de crecimiento más acertadas, demostración de que la teoría de grupos estratégicos es una herramienta muy valiosa para explicar los comportamientos empresariales y sus repercusiones en el rendimiento del sector.

En otro sentido, el presente estudio ha intentado evidenciar la influencia que pudiera existir entre los resultados que obtienen las empresas, como pilares del desarrollo económico, y los resultados que muestran algunos indicadores macroeconómicos. Asimismo, deja clara la necesidad de considerar una relación de causa y efecto entre el éxito empresarial y el crecimiento económico de una región geográfica, con una manifiesta limitación teórico-metodológica para demostrar de forma más científica el nivel y la significancia de estas relaciones.

En un intento de correlacionar una situación de desempeño empresarial con el comportamiento del PIB, se han empleado dos variables eminentemente financieras que pudieran ofrecer limitaciones al alcance de los resultados; la inclusión de otros indicadores en la modelación del desempeño empresarial brindará, para próximas investigaciones, mayores posibilidades de acercamiento entre los dos objetos de estudios.