Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. INTRODUCCIÓN

En Colombia, la situación empresarial es bastante favorable en el sentido de la creación de empresas. Las pequeñas y medianas empresas (pymes) han evidenciado un crecimiento significativo en los últimos años, al ser la mayor proporción de empresas en el país, las cuales representan el 96 % de la totalidad (Bancoldex 2017). Sin embargo, este contexto económico y financiero se ve opacado por el problema que sufren las pymes para generar sostenibilidad y crecimiento, ya que la gran mayoría de estas no logran superar los cinco años de estar constituidas.

Dado lo anterior, surge la hipótesis según la cual la sostenibilidad y el crecimiento en las pymes se ve afectado por la planeación y la gestión administrativa. De esta manera, se hace necesaria la revisión del concepto de planeación estratégica y la influencia positiva que esta puede generar, a su vez, desde un enfoque contable y administrativo.

Por su parte, la planeación estratégica, así como el proceso contable y financiero, tienen como propósito la toma de decisiones que permite la proyección de las empresas. Sin embargo, esto no ha sido suficiente para la generación de los resultados esperados, razón por la cual reconocer los conceptos de contabilidad financiera y contabilidad administrativa permite tener un panorama más amplio de su importancia.

2. METODOLOGÍA

El método que se aplicó es la revisión documental. Se seleccionó material bibliográfico como, por ejemplo, libros, artículos científicos, artículos de revisión y revistas, entre otros. Según Baray (2006), la investigación documental consiste en la selección y recopilación de información por medio de la lectura y la crítica de documentos y materiales bibliográficos.

De esta manera, se consultaron bases de datos tales como Proquest, Ebsco, Scopus y Sciencedirect, entre otras, en las cuales se analizaron estudios de los últimos 20 años (1997-2017). La técnica de análisis documental permite hacerse una idea del desarrollo y las características, y así derivar los significados sustanciales de los conceptos que conlleva la investigación.

Asimismo, Franklin (1997) enfoca la investigación documental para la aplicación a la organización de las empresas: "Se deben seleccionar y analizar aquellos escritos que contienen datos de interés relacionados con el estudio".

En las bases de datos consultadas se realizó una búsqueda bibliográfica con palabras clave como, por ejemplo: planeación, estrategia, gestión or-ganizacional, contabilidad, y toma de decisiones. Durante la revisión se compilaron aquellos artículos publicados en el tiempo de análisis señalado, de modo que se aseguró así una evidencia actualizada.

De esta manera, para la selección de los artículos se han tomado los siguientes aspectos objeto del estudio: 1) tipo de documento publicado; 2) especialidad temática; 3) citación e impacto en otras publicaciones (y en bases de consulta bibliográfica); y 4) país o región a la que pertenece el autor o autores.

3. REVISIÓN DE LITERATURA

3.1 Planeación estratégica

La palabra estrategia tiene su origen en las palabras griegas stratos, la cual se refiere a "ejército", y agein, que significa "guía". Asimismo, la palabra strategos, la cual alude a "estratega", también proviene del latín y del antiguo dialecto griego dórico (Contreras, 2014).

Ahora bien, el mundo de la guerra y de los negocios presentan grandes similitudes, ya que ambos involucran una organización y el enfrentamiento entre ejércitos o competidores en un campo de batalla o en el mercado. Así como existen armas en la guerra, en las empresas estas son los productos y los servicios que se ofrecen en el mercado. Otro tipo de símiles se dan con respecto a las negociaciones, el cambio del entorno, la creación de todo tipo de productos o armas únicos o la posibilidad de la llegada de nuevos rivales que generan competencia, y son ejemplo de la estrategia en los contextos de la guerra y de los negocios.

Por otra parte, desde la ciencia económica también se ha analizado la planeación estratégica. En 1996, Michael Porter en su artículo "Qué es estrategia", especifica las características más relevantes en la gestión orga nizacional: 1) una empresa puede superar a sus rivales solo si es capaz de establecer un diferencial que pueda preservar en el tiempo; 2) la esencia de la estrategia se encuentra en decidir hacerlo distinto a cómo lo hacen nuestros competidores; 3) nuestra posición estratégica se puede definir según las necesidades de los clientes, su accesibilidad a lo que ofrecemos o a la variedad de productos o servicios que producimos; 4) los contrapesos (trade-off) son esenciales en estrategia (nos obligan a elegir y deliberadamente limitarán lo que nuestra empresa puede ofrecer); 5) las posiciones estratégicas deben tener un horizonte de al menos una década y no de un solo ciclo de planificación; y 6) el proceso estratégico básicamente es definir la posición estratégica de la empresa, hacer los contrapesos (trade-off) que derivan de esa posición y ajustar las actividades entre sí (Porter, 1996).

De igual forma, Kaplan y Norton (1992) plantearon el modelo de cuadro integral, también conocido como balanced scorecard (BSC), a fin de utilizarse como una herramienta funcional y útil en la estructuración de los planes empresariales. En este modelo se realizan ciertas fases para su aplicación. La primera fase es la clasificación y explicación de la visión y misión a cada uno de los participantes de la organización; en la segunda fase se establecen los objetivos estratégicos y se fijan las maneras de medición de los resultados; la tercera es el inicio o implementación de las estrategias de la organización, en la cual se se configuran la asignación de los recursos; y, por último, la cuarta fase es la revisión de los resultados (Alveiro, 2011).

En consecuencia, con estos modelos se hace hincapié en la estrategia relacionada con las actividades de la organización. De acuerdo con Chandler (2003), la estrategia es la determinación de las metas y los objetivos de una empresa a largo plazo, las acciones a emprender y la asignación de recursos necesarios para el logro de dichas metas.

Estas actividades se identifican y definen como metas a corto y largo plazo con el fin de cumplirlas y, a su vez, generen valor para la compañía. Según Porter, el modelo de planeación proporciona información para saber en qué condiciones se encuentra la empresa con respecto a su entorno y definir, en consecuencia, estrategias adecuadas. El modelo se basa en un diagnóstico de la empresa que permita diseñar estrategias competitivas, las cuales se exponen como las cinco fuerzas en las cuales predominan: competidores directos, competidores indirectos, competidores potenciales, poder de negociación de los de los compradores, y poder de negociación de los proveedores.

3.2 Contabilidad administrativa

Entre los antecedentes modernos de la contabilidad administrativa figura el sistema de costos establecido en Lyman Mill, un molino textil de Nueva Inglaterra que, en 1855, permitió a los directivos de la empresa controlar la eficiencia de los costos de conversión con base en libros de contabilidad por partida doble, y el cual arrojaba información acerca del costo de los productos terminados, de la productividad de trabajadores, del impacto de los cambios de la distribución de la planta, así como de controles de recepción y uso del algodón (Baujín, Vega, Armenteros, Frías y Pérez, 2003).

Entre los años de 1890 y 1915 se llevó a cabo un proceso de diseño de la estructura básica de la contabilidad de costos mediante la introducción de conceptos tales como el establecimiento de procedimientos de distribución de los costos indirectos de fabricación, la valuación de inventarios, la estimación de elementos de costo y la contabilización de activos a valor de adquisición (Baujín et al., 2003).

Si se toma en cuenta lo anterior, la contabilidad administrativa tiene como subsistema la contabilidad de costos, la cual es una técnica contable que permite la determinación del costo de producción de la empresa por medio del tratamiento de los datos de cada área de organización, lo que permite generar información relevante para la determinación del costo.

La contabilidad de costos tiene unos objetivos, y son la recolección de información relevante que permita determinar el costo unitario, suministrar información para la toma de decisiones, la elaboración de presupuestos y permitir el control de los procesos de producción. A fin de alcanzarlos la contabilidad utiliza ciertos procesos, como, por ejemplo, la acumulación de todos los datos que tengan que ver con la determinación del costo unitario de cada departamento de la organización, y después realizar los registros pertinentes para el reconocimiento de los hechos económicos (Yérmanos, 2011).

Según Cotton (2005), Tom Johnson publicó, en 1992, una secuela del libro Relevance Lost (en el que exponía la problemática que enfrenta la contabilidad de costos) intitulada Relevance Regained; en esta obra se argumenta que los sistemas efectivos de control administrativo deben enfocarse de «control de arriba para abajo» a «incremento de potencial de abajo para arriba»; señala que es vital para las empresas contar con sistemas de información que liguen acciones con los mandatos de la competencia global. Asimismo, menciona que los equipos de trabajo autoadministrados deben poseer información necesaria para resolver problemas de exceso de variaciones, retrasos y complejidad en los procesos.

Por tanto, es importante conocer cuáles han sido las estrategias o enfoques que se han creado como innovaciones en la gestión administrativa y, por ende, en la contabilidad que influye en la toma de decisiones (Evia Puerto, 2006): a) costeo basado en actividades (ABC) y administración basada en actividades (ABA); b) medidas de capacidad y administración; c) análisis de la rentabilidad del cliente; d) valor económico agregado (EVA); e) sistemas de recursos de planeación de empresas; f) sistema de costeo justo a tiempo (JAT); g) medidas de desempeño no financieras y el «tablero de comando» (balanced scorecard); h) sistemas de calidad y administración del tiempo, lo que incluye la «teoría de las restricciones»; i) asignación de costos y precios objetivo.

Más allá de las estrategias mencionadas, el enfoque de la contabilidad administrativa ha incorporado dos técnicas para su aplicación indistintamente del tamaño, la actividad o el sector de las empresas, las cuales se relacionan en la tabla 1.

Tal como se ha mencionado, el papel de la contabilidad administrativa es el de proporcionar soporte a la toma de decisiones en la empresa, esa es su razón de ser; su utilidad se verá demostrada en la medida que se logre su principal objetivo.

En el contexto de toma de decisiones, existe una variedad de procesos y análisis para la proyección en las organizaciones. Sin embargo, es indispensable establecer la relación de la contabilidad administrativa con el proceso administrativo. La primera es una herramienta sumamente útil para las fases de planeación y control del mencionado proceso: en la etapa de planeación, por medio de la utilización de sistemas de planeación y control de utilidades (presupuestos); en la fase de control, a través de sistemas de medición del desempeño.

Al respecto, de la fase de control existen dos sistemas para ejercerlo. El primero, reconocido como el control interno que tiene como fin salvaguardar los activos de la empresa y el correcto registro contable; y en segunda instancia, el control administrativo que intenta diagnosticar, evaluar y corregir las diferentes áreas de la empresa, hasta que esta sea capaz de utilizar sus recursos y así cumplir con su misión corporativa (Sinisterra y Polanco, 2007).

De esta manera, existen diferencias entre el enfoque financiero y el administrativo de la contabilidad, tal como se aprecia en la tabla 2.

Tabla 2 Principales diferencias entre los sistemas de control

Fuente: Ramírez, D. (2008) Contabilidad administrativa-un enfoque estratégico para competir (9a ed.).

El contador administrativo ejerce en la actualidad un rol emergente en la formulación, el desarrollo y la implementación de estrategias de información al interior de las organizaciones. Se han adaptado a la tecnología de la información y han estado activos en la explotación de sistemas de procesamiento de datos desde la introducción de estos (Kaye, 2001). Las habilidades administrativas, aunadas al conocimiento de los sistemas de información, formarán poderosas herramientas que permitirán la participación del contador administrativo en el desarrollo de estrategias de información. El desarrollo de una estrategia de información involucra la integración de tecnología, el contenido informativo y la actividad administrativa.

3.3 Una mirada a Colombia

Si se tiene en cuenta el crecimiento que han tenido las pymes en Colombia, a nivel de creación y constitución, el contexto económico y financiero de estas entidades se ve opacado por el problema que sufren para lograr generar sostenibilidad y crecimiento, ya que la gran mayoría de estas no logran superar los cinco años de estar constituidas.

Según lo anterior, surge la hipótesis según la cual la sostenibilidad y el crecimiento en las pymes se ve afectado por la planeación y la gestión administrativa. De esta manera, se hace necesario la revisión del concepto de planeación estratégica y la influencia positiva que esta puede generar, desde un enfoque tanto contable como administrativo.

Por su parte, la planeación estratégica, así como el proceso contable y financiero, tienen como propósito la toma de decisiones que permite la proyección de las empresas. Sin embargo, esto no ha sido suficiente para la generación de los resultados esperados, de manera que reconocer el concepto de contabilidad administrativa permite tener un panorama más amplio de su importancia.

En la revisión de estudios sobre planeación estratégica y contabilidad administrativa los hallazgos permiten evidenciar cómo, en los últimos 20 años, no hubo un avance significativo en la exploración de estas áreas en la gestión administrativa en Colombia. Según Argueta, Agudelo y Cardona (2016), la incertidumbre sobre las tendencias del mercado y el entorno empresarial en el que se encuentran las compañías es uno de los principales retos que en la actualidad afrontan los directivos de las empresas. Por esta razón, las compañías deben abandonar la idea según la cual la efectividad operacional es suficiente para sobresalir en el mercado, y en lugar de esto enfocar sus esfuerzos en realizar un proceso de planeación estratégica que les permita definir de manera coherente las acciones y las tácticas a implementar con el fin de lograr los objetivos organizacionales y obtener ventajas competitivas.

De acuerdo con Quintero (2003), la prospectiva, la planeación estratégica y la logística engloban las necesidades de direccionamiento estratégico de todas las empresas en el mundo. Una planeación estratégica formal es un proceso en el que se determinan la misión, los objetivos principales, las estrategias y las políticas que gobiernan la adquisición y la asignación de recursos para alcanzar las metas de la organización. De esta forma, un proceso de planeación efectivo es aquel en el que se enlazan las metas estratégicas en el corto y largo plazo, y en el que se involucran los planes operacionales para llevar a alcanzar cada una de estas (Glaister y Falshaw, 1999).

De acuerdo con Argueta et al. (2016), la planeación puede establecerse por escenarios, ya que tiene en cuenta la incertidumbre en el largo plazo tanto en el ámbito externo (es decir, del entorno en el cual se encuentra la empresa) como en el ámbito interno de la compañía misma. No obstante, la planeación de escenarios ha sido poco utilizada en el mundo, y aun menos en mercados emergentes (como, por ejemplo, el colombiano), en los que la mayoría de empresas se centran más en solucionar problemas de su actualidad que en planear para horizontes futuros.

Ahora bien, otros estudios han alineado la estrategia con la planeación financiera. Por tanto, identificar la importancia estratégica de la planeación financiera en la creación de empresas sostenibles en el tiempo. Correa, Ramírez y Castaño (2010) manifiestan en su investigación que, con el fin de llevar a cabo la realización de un buen plan de negocios, es conveniente tener en cuenta el proceso de planeación financiera, entendida como una herramienta empresarial bajo un enfoque global, si se tienen en cuenta los diferentes escenarios en los que puede incursionar y los distintos factores que lo impactan.

Además, al momento de constituir empresa se habla de un estudio financiero. Esto pretende determinar cómo se va obtener el capital necesario para poner en marcha la empresa, cómo se permitirá el funcionamiento, cómo va a financiarse el crecimiento y el desarrollo de los negocios y, finalmente, qué beneficios va a generar la inversión realizada. En esta etapa se pretende medir la rentabilidad del negocio y si es viable desde el punto de vista financiero (Blank y Tarquin, 2006; Sapag y Sapag, 2003).

Adicionalmente, es conveniente mencionar el carácter estratégico e integral que adquiere la planeación financiera en un proceso de creación de empresa, dado que se convierte en la base para la toma de decisiones acertadas, al permitir predecir los futuros comportamientos del negocio y sus repercusiones en la situación económica, contable y financiera de este (Frixione, 2004; Mejía 2005; Meléndez, 2005; Varela 2001) .

Por otra parte, estudios realizados se han concentrado en analizar la relación de la estrategia con el crecimiento empresarial. Según Gómez-Mejía y Balkin (2003, p. 159), "la formulación de la estrategia es el diseño de un método o camino para alcanzar la misión de la empresa". Una estrategia eficazmente formulada integra, ordena y asigna los recursos internos de la empresa y hace un uso apropiado de la información del entorno externo.

En el escenario de crecimiento empresarial, Mendoza Torres, M. R., & Or-tiz Riaga, C. (2006) manifiesta que el crecimiento empresarial, en cuanto objetivo de los diferentes sectores con los cuales sostiene relaciones una empresa (proveedores, mercado financiero y de capitales, compradores), puede afectarse por la inexistencia de estímulos estatales, las características del financiamiento externo, el atraso tecnológico, la falta de adaptación a las condiciones cambiantes en las apetencias de los consumidores, la desviación de fondos hacia inversiones especulativas, la desidia en la medición del tamaño y las tendencias de mercado.

Es así como Castro (2010) en su investigación reflexiona sobre el direccionamiento estratégico como la búsqueda adecuada de combinación e integración de los medios con los que cuentan las organizaciones para lograr sus fines. Esto implica que, si el fin u objetivo central de una organización es orientarse al crecimiento, la dirección estratégica debe establecer un marco de acción que le permita alcanzar esta meta.

A partir de lo anterior, es clave hablar de la idoneidad de la estrategia en el éxito de las empresas y, de manera puntual, en las pymes. Castro (2002) enfoca su análisis en los factores claves de éxito y la importancia que tiene su definición y sus aplicaciones en los modelos de planeación estratégica. Sin embargo, esas definiciones no siempre tienen los mismos contenidos y, en muchas ocasiones, pueden conducir a confusión en los desarrollos de los modelos.

Como ejemplos siempre se ha hablado del precio, la calidad del producto o servicio, del servicio al cliente y la innovación como los más notorios; son más conocidos como bloques de formación de ventaja competitiva, y se encuentran incluidos en el producto o servicio que se ofrece (Hill, Charles y Jones. 1996). Castro (2002) propone una definición para estos factores:

Factores generadores del éxito son todos aquellos recursos y competencias tangibles e intangibles que deben estar a disposición de la empresa para poder crear una plataforma financiera, técnica y administrativa para diseñar, producir y mercadear un producto o servicio que cree ventaja competitiva sostenible para la empresa.

Otros aspectos relevantes que han tenido en cuenta en las investigaciones realizadas en el contexto colombiano se encuentran relacionados con la creación de valor, establecida por Porter, lo cual en algunas pymes se refleja en su gestión administrativa.

En consecuencia, con dicha temática se han encontrado vacíos en lo que se refiere a la inteligencia estratégica. En la actualidad no se cuenta con una definición académica para inteligencia estratégica desde el enfoque administrativo, lo cual se debe, principalmente, a la falta de claridad del concepto y al uso independiente de las diferentes herramientas que tienen relación directa con prácticas de inteligencia estratégica. Dado lo anterior, el objetivo de este artículo se centra en realizar una propuesta conceptual que permita definir la inteligencia estratégica en el contexto de las ciencias administrativas, lo cual es resultado de la combinación de diferentes herramientas de tratamiento de la información para la toma de decisiones utilizadas actualmente de forma independiente (Aguirre, 2015).

El concepto de inteligencia estratégica se encuentra estrechamente ligado con las estrategias militares; en general, se ha entendido como un conocimiento específico, codificado, secreto y oculto que manejan algunas entidades militares y gubernamentales, concebido como un producto integrado a la seguridad nacional y el desarrollo de un país (Garden, 2003; Nelson y Rose, 2012). Asimismo, Aguirre (2015) establece que la inteligencia estratégica está influenciada por distintas disciplinas académicas como, por ejemplo, economía, finanzas y administración, e incluso ingeniería.

Otros estudios han establecido los tópicos que en la literatura han reportado mayor influencia en la estructuración teórica, para, de esta forma, estar en capacidad de analizar las perspectivas de estudio y sus posibles impactos en aplicaciones gerenciales y directivas que tengan estrecha relación con el incremento de la competitividad en los sistemas de innovación (Aguirre y Restrepo, 2012; Oquendo y Acevedo, 2012; Palacio, 2011).

En nuestro país, se encuentran empresas que han logrado impactar su participación en el mercado, generar rentabilidad y atraer inversionistas. No obstante, se ven enfrentadas al problema de la sostenibilidad, y en un horizonte inferior a los diez años, se liquidan. Desde la óptica financiera, una empresa sostenible es aquella capaz de tener una generación operacional superior al costo de los recursos que financian su infraestructura y mantener esta condición en el tiempo. Uno de los indicadores que permite este análisis es el "valor económico agregado (EVA)" (Fernández, 1999).

En un entorno complejo en el que la capacidad de una empresa para moverse al ritmo del mercado es una condición de supervivencia, se enfrenta el dilema de salir del mercado o crecer. Sin embargo, esta es una visión parcial del problema, ya que en ningún momento la empresa está preguntándose si tiene la agilidad necesaria para mover su estructura y atender los requerimientos que la velocidad del mercado impone, y cuál es el efecto real de estos movimientos (Correa García, J. A., Castaño Ríos, C. E., & Mesa Callejas, R. J. (2010).

Al tener en cuenta lo anterior, se contempla entonces el papel de la contabilidad en la gestión organizacional y la sostenibilidad de las empresas, al partir de que la contabilidad tiene un enfoque de control y permite, de forma adecuada, la toma de decisiones. Correa García, J. A., Castaño Ríos, C. E., & Mesa Callejas, R. J. (2010), en su investigación, plantea el siguiente interrogante "¿Cuál es la utilidad de la contabilidad para las mipymes?". La contabilidad tiene una característica esencial en este sentido, y se relaciona con el papel estratégico que juega en las organizaciones, en especial, desde el punto de vista de la información que brinda para la toma de decisiones en los diferentes niveles internos de la organización, y en un sentido amplio para los stakeholders o grupos de interés, quienes de una u otra forma requieren de información que facilite sus relaciones con el ente económico.

El producto final de la información contable es la decisión, ampliada en último término por el uso de la información contable, bien sea que la tomen los propietarios, o bien la gerencia, los acreedores, los cuerpos reguladores gubernamentales, los sindicatos u otros grupos que tengan algún interés en el desempeño financiero de la empresa (Meigs, Williams y Haka, 1999, p. 3). De esta manera, la contabilidad asume un papel mucho más proactivo cuando se trata la temática de la informalidad de las mipymes, pues la misma contabilidad se constituye en un medio para llevar a estas empresas hacia la formalidad y, desde una visión del deber ser, se convierte en el camino al desarrollo y crecimiento (siempre y cuando cumpla con cualidades como, por ejemplo, relevancia, materialidad, comparabilidad, economía, credibilidad, verificabilidad, objetividad, comprensibilidad y oportunidad) (Blanco et al., 2000, p. 17).

Debido a que no ha sido suficiente con un sistema de contabilidad financiera, las pymes requieren la aplicación de un modelo contable de direccionamiento estratégico que genere información sobre la empresa y su entorno competitivo, y vincule la estrategia dentro de la información contable para encaminar a las empresas hacia el crecimiento y la competitividad; es decir, la contabilidad debe convertirse en un instrumento de desarrollo empresarial para este tipo de empresas.

Este tipo de empresas necesitan crecer como organización; para esto, es necesario, antes que todo, un cambio cultural de las pequeñas y medianas empresas, las cuales desarrollan sus actividades casi que solo con fines de supervivencia, sin una visión de crecimiento ni de ampliación de sus mercados, Así, estarán en capacidad de pasar a ser empresas visionarias con perspectivas de crecimiento, expansión y competitividad (Farfán, 2010).

La contabilidad administrativa o de gestión parte del uso de la contabilidad de costos. Ripoll y Aparisi (2001, p. 169) citan a Anthony (1989, p. 1) y a Hopper (1994, p. 1), quienes afirman que la contabilidad de costos aparece en el siglo XIX en las empresas industriales con el propósito de «determinar el precio de venta de los productos fabricados, administrar y coordinar procesos complejos y dar solución a los problemas planteados por la aparición de costes fijos».

Por consiguiente, el denominado cuadro de mando integral (CMI) o balanced scorecard, resultado del estudio realizado en 1990 denominado «La medición de los resultados en la empresa del futuro» y realizado por Ka-plan y Norton, aparece como una alternativa de respuesta a estas nuevas necesidades, al ofrecer información valiosa a los directivos de las empresas con el fin de «reducir la incertidumbre, mejorar el proceso de toma de decisiones y modificar las consecuencias de una decisión tomada anteriormente» (Aparisi y Ripoll, 2001, p.120).

Frente a los modelos establecidos en el siglo pasado y que se han mencionado con anterioridad, uno de los más representativos es la creación de valor en las empresas. Sin embargo, ha sido difícil entender el concepto, en primer lugar, de cambio organizacional. Lo importante es entender cómo después de cualquier transformación, pequeña o grande, algunas o muchas cosas serán diferentes en las organizaciones.

En general, puede afirmarse que el cambio no debería asumirse en las organizaciones como eventos que siempre las tomen por sorpresa, sino como fruto de procesos continuos que deben abordarse de manera ordenada, pero manteniéndose abiertos a la posibilidad de giros inesperados, situaciones no previstas y entornos fuertes y, muchas veces, agresivamente dinámicos (Buono y Kerber, 2010).

Según Sandoval. (2014), independientemente de las presiones del entorno, los cambios deberían estar impulsados por la motivación, la oportunidad y la capacidad de las organizaciones para lograrlos. La gerencia en las organizaciones de hoy, inmersa en un entorno duramente competitivo, debe asumir un rol activo en el proceso, pues, como lo plantean Molina Mogollón (2000, p. 24), "el papel del agente de cambio en un cambio continuo se vuelve un lenguaje de gerencia, diálogo e identidad, donde el agente de cambio es esencial por su capacidad para dar sentido a la dinámica del cambio que se está dando". De esta forma, no es posible subsistir competitivamente si no se adopta una posición proactiva frente al cambio organizacional.

Otros estudios han ido más allá del cambio organizacional y han incorporado aspectos de la ética con la gestión organizacional. De esta manera, Mina-Balanta, S. (2014) señala la relevancia de la ética y la gestión contable interna como el camino adecuado para persistir en la mejora continua en el campo empresarial, profesional y personal; esto genera crecimiento económico dentro de una convivencia promotora de confianza: "Vale decir entonces que desde lo que le compete a la gestión, para crecer y ser coherentes en el alcance de sus objetivos, las empresas deberán razonar sobre su necesaria adaptación al entorno, sin descuidar los contextos donde operan".

Esto conlleva a establecer estrategias efectivas. Así, Burbano-Pérez (2006), apoyándose en Porter (2002), evidencia que tanto la efectividad como la estrategia son esenciales para un adecuado y exitoso desempeño empresarial. Algunas de esas estrategias están dadas en la contabilidad gerencial destinada específicamente a ayudar a la gerencia a manejar el negocio; esto deja ver que una de las actividades principales de la conducción empresarial es jalonar la gestión interna de la empresa para afianzar el manejo y lograr las metas que forjen los impactos necesarios tanto internos como externos para el éxito de la organización.

La base de la contabilidad gerencial se enmarca en la contabilidad de costos. Una de las principales funciones del directivo en una organización es enfrentarse a frecuentes problemas que requieren soluciones, a menudo urgentes. Para esto, se ve obligado a tomar decisiones, por lo general complejas, en cuanto afectan a diferentes dimensiones de la empresa (técnica, económica, humana, etc.). Estas decisiones, a fin de ser llevadas a cabo de forma correcta, requieren un cierto grado de análisis (Iribar Bilbao y Martinez Pereda J. 1996).

Es por esto que es necesario conocer la importancia de los costos desde una perspectiva más amplia en la organización, la dirección y los procesos de decisión empresarial. Entre algunas de las técnicas útiles a la hora de analizar los costos y tomar decisiones se encuentra el modelo costo-volumen-beneficio, los presupuestos planificados por programas, los presupuestos en base cero, los presupuestos flexibles, los modelos de contabilidad de costos por responsabilidad, el análisis económico-financiero, el cuadro de mando, los costes relevantes y muchos más.

Además, (Iribar Bilbao y Martinez Pereda J. 1996) añade que la contabilidad de gestión funciona como sistema de información que sirve de base para la formulación de las políticas estratégicas, la planificación, la evaluación y el control de costos, los rendimientos y los resultados de las actividades de la empresa, así como para la continua toma de decisiones que asegura la salvaguarda de los derechos de propiedad de los agentes económicos y de la utilización apropiada y responsable socialmente de los recursos económicos.

A lo largo del tiempo, las economías de escala y la incursión de mercados emergentes en un mundo globalizado han exigido a las empresas responder a las exigencias de consumidores y de la misma competitividad. El desarrollo de los sistemas contables de costeo y gestión de costos trata de estar, en la actualidad, acorde con las exigencias reales frente a los procesos de planeación, toma de decisiones, información, dirección y control. Los instrumentos con los cuales se cuenta en la actualidad, medianamente permiten cumplir con algunas finalidades en razón a que, de una parte, las necesidades han cambiado y, de otra, los avances de la ciencia en los tiempos actuales permiten considerar otras visiones y posibilidades (Machado, 2003).

El costeo tradicional más popular es el costo basado en actividades (ABC). Este se dirige no solo a determinar el costo de los productos, sino, además, a «conocer el costo de las actividades, la importancia que tienen para la organización y con qué eficiencia se realizan» (Hansen y Mowen, 2007). A su vez, permite determinar la causalidad de los costos en relación con las actividades y los procesos en que se consumen. Una gestión orientada a los costos implica la planeación, la iniciación y la toma de decisiones, así como el seguimiento y el control de las operaciones en el nivel operativo, el nivel táctico de la política de gestión y el establecimiento de la política estratégica (Tanaka, 1995).

Desde un enfoque estratégico, la gestión de los costos basados en actividades presenta aspectos relacionados con la agregación de valor en su concepción y metodología, por tanto, su objetivo se centra en «alinear los costos con la estrategia, y su metodología se ocupa de coordinar el coste del trabajo en la cadena de valor con el valor proporcionado al cliente final" (Hope y Hope, 1997).

Otro punto de análisis e investigación ha sido el de la contabilidad bajo una normatividad internacional; en Colombia, a partir del 2009, se adoptaron para grandes, medianas y pequeñas empresas. Con relación a esa implementación, Uribe (2013) indica que con la aplicación de las normas internacionales relacionadas con costos e inventarios es una muy buena excusa para que aquellas empresas que no cuentan con un sistema de información de costos sólido y consolidado lo desarrollen, pues esto garantiza información confiable y útil para la toma de decisiones. Sin embargo, si en el proceso de convergencia las entidades de regulación no diseñan procedimientos claros que faciliten su interpretación y aplicación, las bondades se pueden ver reducidas.

Finalmente, es relevante dar a conocer cuáles han sido las tendencias de investigación en contabilidad, gestión y planeación estratégica en Latinoamérica y Colombia. Por eso, a continuación se relaciona una información con los temas que se han investigado con mayor frecuencia en esta área (véase la tabla 3).

Tabla 3 Temas de investigación en contabilidad de gestión

Fuente: Van der Stede y Young (2007), citados por Salgado (2011).

Se puede apreciar que en los últimos 30 años las temáticas con mayor investigación han sido control organizacional, asignación de costos, evaluación y medición del desempeño, y presupuesto. Estos son aspectos teóricos que ya se han analizado con anterioridad para el caso de Colombia.

Por otra parte, Van der Stede y Young (2007) identificaron que la disciplina con la que más se ha relacionado esta investigación es la economía, por medio de un método de investigación analítico. La categoría de referencia o influencia disciplinar directa muestra aspectos interesantes en lo que toca a las relaciones entre disciplinas y su aporte a la contabilidad de gestión. La tendencia internacional de referentes tomados de la economía ha servido para catalogar la corriente principal de investigación en contabilidad como corriente influenciada a una referencia disciplinar de tipo económico (Ryan, Scapens y Theobald, 2004).

De manera específica en Colombia, Lozada, Vargas y Arias-Pérez (2015) manifiestan que la investigación en estrategia en el país requiere superar algunas limitaciones relacionadas con la naturaleza y el contenido de los estudios. Se podría mencionar que es necesario trascender los estudios teóricos que se concentran en las revisiones de la evolución del concepto y los diversos enfoques estratégicos, y consolidar una constante reflexión sobre la naturaleza y el objeto de estudio de la disciplina.

Los escasos estudios que relacionan temas como, por ejemplo, la innovación, la gestión del conocimiento, el emprendimiento y las capacidades organizacionales con la estrategia, no han permitido generar líneas sólidas de investigación; también se observa escasez, aunque a un menor nivel en un tema tan central como lo es la relación estrategia-competitividad. Además, la utilización de muestras representativas que permitan evidenciar el fenómeno estratégico en la pyme colombiana.

3.4 Análisis de artículos en bases de datos

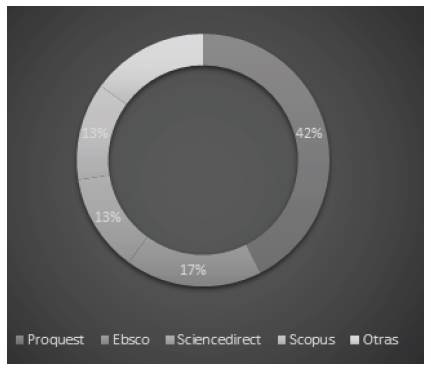

Los artículos que se seleccionaron para la revisión, se analizaron luego desde dos categorías. La primera con relación a la base de datos en la que se publicó el documento, información que refleja la tabla 4 y la figura 1; y en segunda instancia, el número de autores y coautores por artículo, como se puede apreciar en la figura 2.

Se puede apreciar que la mayor concentración de artículos se da en la base de datos Proquest, lo cual equivale al 42,5 % de la muestra seleccionada. Es importante aclarar que en la clasificación de otras se encuentran bases como Scielo y editoriales como, por ejemplo, Pearson; en esta última se tuvo en cuenta como referencia un libro electrónico.

Los artículos que se escogieron de las bases de datos se seleccionaron por autores y coautores, para lo cual se tuvo en cuenta como característica principal su país de origen. La gran mayoría, en un 85 %, son colombianos, seguidos de un 8 % de latinos, y el resto son americanos y europeos.

La figura 2 permite además identificar que los artículos publicados han sido investigaciones realizadas por un solo autor, con una participación del 57 %, seguidos de tres autores que representan el 25 %, y dos autores con el 15 %. Por su parte, cuatro y cinco autores tienen la representación más baja.

4. CONCLUSIONES

La estrategia se implementó hace mucho tiempo. Su génesis cuenta con evidencia en el contexto militar, y a partir de ahí comienza a tener trascendencia en otros contextos, como es el caso del ámbito organizacional. En este escenario se hace relevante su concepto, ya que involucra la proyección de las empresas, a través de sus principios, su misión, su visión y sus presupuestos, entre otros factores que permiten determinar el por qué y para qué de las compañías. Es así como, con la revisión de literatura, se encontró la creación de modelos para la planeación (expuestos por Porter, y por Kaplan y Norton) que ejercen incidencia como herramientas integrales en la sostenibilidad y el crecimiento de las empresas, según lo analizado por Machado en su investigación.

Con relación a la contabilidad gerencial, desde sus comienzos esta ha sido una herramienta sumamente útil para la administración de las organizaciones. Aplicar las técnicas mencionadas a lo largo del trabajo genera una ventaja competitiva en el posicionamiento dentro de los mercados. A partir de la globalización, las tendencias de administración de costos y el control administrativo sitúan la contabilidad administrativa o de gestión en un papel de total relevancia, como una valiosa ayuda de las funciones de gestión y control, pues su objetivo es involucrar en la toma de decisiones las distintas áreas que involucran una organización. Sin embargo, aún no se aprecia mucho la relación de la contabilidad de costos con la estrategia, según lo expuesto por Iribar (2001). Además, la investigación realizada hasta el momento en esta temática se queda solo en un contexto teórico, y no contempla la esencia misma de las pymes, como lo indican Lozada et al. (2015).

La investigación científica sobre las temáticas abordadas cuenta, en las últimas dos décadas, con estudios analíticos encaminados por medio de la economía, pero son pocos los estudios de caso, los trabajos de campo y las encuestas especializadas que permitan abarcar -más allá de lo teórico- la situación actual en las pymes, y así comprender lo que se vive día a día en sus procesos.

La discusión está abierta a fin de seguir con el análisis de los elementos de la planeación estratégica con relación a la gestión empresarial y su incidencia efectiva en la creación de valor, y así identificar lo establecido por Farfán (2010), quien estipula la estrecha relación de una contabilidad de direccio-namiento empresarial como oportunidad de desarrollo en las pymes.