Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. INTRODUCCIÓN

México, actualmente, es uno de los grandes exportadores de café cereza a nivel mundial, ya que, según datos del Atlas agroalimentario 2012-2018 (Servicio de Información Agroalimentaria y Pesquera [SIAP], 2018), el país se encuentra en el lugar número once como productor mundial de este producto. De igual forma, México exporta café cereza a 13 de los 15 mayores países que importan este producto.

Existe diversa cantidad de técnicas utilizadas para valuar proyectos tecnológicos. En México, comúnmente se utilizan las técnicas tradicionales, las cuales consisten en flujos de efectivo, valor presente neto, tasa interna de retorno y periodo de recuperación, entre otras.

Dichas técnicas tradicionales son de gran utilidad para la valuación de proyectos, pero tienen la debilidad de que tienden a no ser apropiadas cuando el proyecto que se desea valuar incluye incertidumbre en el comportamiento de los flujos del proyecto en el futuro, lo que resulta común en cualquier proyecto.

Por lo mencionado acerca de las técnicas tradicionales y su debilidad, se puede utilizar la técnica de opciones reales, ya que esta puede ser aplicable a proyectos tecnológicos con incertidumbre, además de que genera flexibilidad en sus proyecciones en el futuro.

Las opciones reales tienen una gran cantidad de usos, pero, principalmente, el uso de esta técnica se realiza cuando los proyectos que se desea analizar tienen un nivel alto de incertidumbre, por lo cual se puede considerar que los flujos de efectivos no serían tan exactos y determinativos.

Este artículo se organiza de la siguiente manera: en la sección dos, se presenta la revisión de la literatura acerca de la utilización de opciones reales en México y en el mundo. En la sección tres, se describe la metodología a utilizar, que en este caso serán las técnicas tradicionales y las opciones reales. En la sección cuatro, se efectúa un análisis de los datos utilizados, la aplicación de las técnicas utilizadas y se demuestran los resultados. Finalmente, en la sección cinco, se plantean las conclusiones.

2. REVISIÓN DE LA LITERATURA

En el caso de opciones reales, Jiménez, Acevedo y Rojas (2016) imple-mentaron esta técnica en Colombia y concluyeron que, por medio de la implementación de aquellas, se puede analizar a medida que se obtienen la información, las condiciones y las características del mercado, y así ir reduciendo la incertidumbre, evitar mayores pérdidas y obtener mayores ganancias por el proyecto. Además, consideran que, como el caso de estudio que ellos utilizaron posee un valor presente neto (VPN) negativo, un análisis basado solo en el VPN no es suficiente, ya que se hubiera desestimado el proyecto.

De igual forma, autores como Arango, Montes y Arboleda (2017) en su estudio realizado en Colombia consideraron elementos econométricos, análisis de riesgos, análisis de opciones reales, simulación de Monte Carlo y opciones financieras, tras lo cual concluyeron que la inversión del proyecto cuenta con viabilidad, por lo cual se pueden iniciar sus operaciones. Además, dichos autores resaltan que, en el caso de la valoración de opciones reales, la simulación de Monte Carlo complementa las limitaciones de los modelos Black-Scholes y la de árboles binomiales, los cuales exigen un contexto de riesgo neutral, asumiendo una distribución que no necesariamente se presenta en los activos reales.

Por su parte, Valencia y Zetina (2016), en su investigación realizada en México, concluyeron que, por medio de la evaluación mediante VPN, el productor rechazaría el proyecto, pero, si se considera la evaluación por medio de las fórmulas de Black-Scholes y la opción de expansión call, la rentabilidad se eleva más en el lapso calculado.

Asimismo, García-Ramos, Díaz-Díaz & Luna-Sotorrío (2016) demostraron en su estudio hecho en España que las técnicas tradicionales de valoración comúnmente subestiman el valor de la inversión, al dar por hecho los flujos esperados de la inversión. Además de que la valoración que utiliza opciones reales logra incorporar flexibilidad para la gestión y así tomar una mejor decisión y generar un mayor valor agregado a la inversión.

De igual forma, Tresierra y Carrasco (2016) en su trabajo efectuado en Perú demuestran que evaluar proyectos con un enfoque de opciones reales permite valorizar realmente los beneficios económicos del proyecto, debido a que se aplica un trinomio de rentabilidad-riesgo-flexibilidad. De igual forma, la incertidumbre en los mercados mundiales incurre en la decisión de aplicar nuevas maneras de evaluación por parte de los tomadores de decisiones.

De una manera similar, autores como Pareja y Cadavid (2016) en su artículo llevado a cabo en México determinan que, aunque la técnica tradicional de flujos de caja descontados es la más utilizada en finanzas para la valoración de diversos activos, al considerar activos intangibles los resultados se vuelven poco realistas, ya que no se incluyen la incertidumbre y la flexibilidad, elementos que influyen en el éxito o fracaso en cada etapa de desarrollo; sin embargo, estos elementos sí se encuentran incluidos en las opciones reales.

Por su parte, Isaza (2015) en su estudio hecho en Colombia concluye que la aplicación de las opciones reales proporciona soluciones analíticas a la valoración de alternativas y permite valorar no solo la inversión sino también la utilidad de diferir esta alternativa de inversión y el precio óptimo que actúa como base para la ejecución de esta. El resultado de la valoración mediante opciones reales puede ser utilizado para evaluar los estudios y derechos de explotación de proyectos no desarrollados.

De la misma forma, Calle y Tamayo (2009) consideran que utilizar opciones reales en la actualidad puede convertirse en una sencilla pero útil herramienta para la evaluación de proyectos, ya que esta técnica involucra condiciones de riesgo e incertidumbre, las cuales no son consideradas en las técnicas tradicionales.

En este mismo sentido, Micán-Rincón, Acosta-Ortiz y Sánchez-Muñoz (2015) determinaron que el análisis de opciones reales permite una gestión activa de las inversiones y sobre el comportamiento del mercado. Para estos autores, si las condiciones de mercado son favorables, se debe proceder a invertir, de lo contrario no, lo cual permite limitar y reducir las pérdidas, así como potenciar las ganancias.

Para Vedovoto y Prior (2015), la utilización de opciones reales se basa en una teoría financiera sólida, por lo que, aunado al incremento del grado de dificultad de la técnica de análisis del proyecto, son una buena alternativa para la evaluación de los impactos, ya que cuentan con información más precisa y detallada acerca de la evaluación de proyectos de I+D.

Setiawan (2016) considera que el análisis de opciones reales no solo es una herramienta para la toma de decisiones, sino que también es un paradigma de cómo lidiar con el riesgo o la incertidumbre, incluso las afectaciones que son provocadas por las personas o por la naturaleza.

En este mismo sentido, Lara-Galera, Sánchez-Soliño y Galindo-Aires (2016) consideran que es adecuada la utilización de opciones reales en la valoración de los préstamos de participación, debido a que incorpora valores de incertidumbre. El uso de las técnicas tradicionales en general subestima el valor de los proyectos, puesto que no consideran el valor de la incertidumbre, lo que no permite que sus resultados se modifiquen de acuerdo con el desarrollo de los eventos.

En la siguiente sección, se analiza el sector cafetalero en México, con la finalidad de tener una perspectiva general del sector en el cual se aplicará la metodología propuesta en esta investigación.

3. EL SECTOR CAFETALERO EN MÉXICO

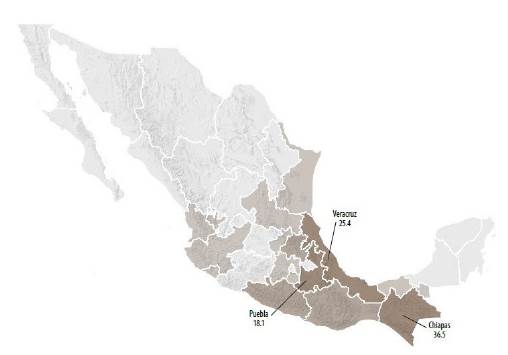

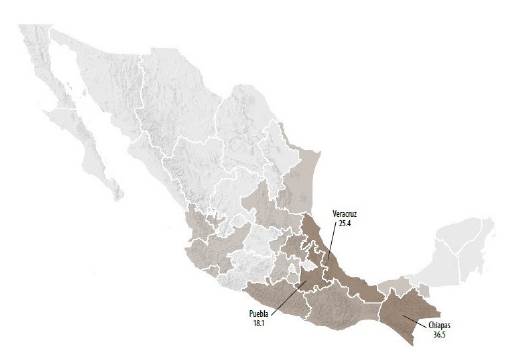

En la figura 1, se muestra la distribución de la producción de café en México. Como se puede observar en ella, los tres principales productores de café en el país son los estados de Chiapas, Veracruz y Puebla, que producen aproximadamente el 77,78 % de la producción nacional.

El volumen de producción de café cereza en el país disminuyó de 2007 a 2019 en 557,108 t. A continuación, en la figura 2, se expone la evolución de la producción de café en México anualmente en el periodo de 2007 a 2019

Fuente: Elaboración propia con datos del SIAP (2018).

Figura 2 Volumen de producción de café en miles de toneladas

Como se indica en la figura 2, de 2007 a 2019 en promedio anualmente hubo un decremento de 46,426 t en la producción de café. Además, la producción de café se contrajo en un 38,76 %.

Además, de acuerdo con los datos que se proporcionaron en el 5 o informe de labores 2016-2017 de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa, 2017), en el Programa de Fomento a la Agricultura, y en su componente específico de innovación y desarrollo tecnológico, de septiembre 2016 a junio de 2017, se autorizaron 350 proyectos por un monto de mil millones de pesos que beneficiaron de manera directa a más de 11 400 productores que cultivan maíz, tomate, chile habanero, mango, cactáceas, papaya, manzana, nuez, agave, fresa, vainilla, aguacate, naranja, limón, piña, frijol, cacao, café, caña de azúcar, plátano, arroz, soya, entre otros.

Una vez que se ha presentado un breve panorama del sector de café en México, en la siguiente sección se plantea la metodología que se utilizara para la evaluación financiera de proyectos de inversión cafetaleros.

4. METODOLOGÍA

En esta investigación, se aplicarán las técnicas tradicionales y la técnica de opciones reales, en particular la técnica de Black-Scholes para la evaluación de proyectos de base tecnológica del sector cafetalero. A continuación, se exponen cada una de estas técnicas mencionadas.

4.1 Técnica tradicional

Se presentan primeramente las técnicas que son las más utilizadas para la valuación de proyectos. Las herramientas que se emplean en las técnicas tradicionales se detallan a continuación.

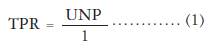

Tasa promedio de rentabilidad

La tasa promedio de rentabilidad (TRP), de acuerdo con García (2015), es la tasa que busca expresar la utilidad neta promedio que se obtiene del importe del proyecto, con el fin de conseguir un rendimiento en porcentaje positivo después de que se le sustrae la tasa de retorno mínima aceptada (Trema). La ecuación para calcular TPR es:

Donde:

TPR = tasa promedio de rendimiento

UNP = utilidad neta promedio

I = inversión

Periodo de recuperación o pay back

Otra de las herramientas que se utiliza comúnmente para la valuación de proyectos de inversión es el periodo de recuperación o pay back. De acuerdo con Sapag y Sapag (2014), el pay back consiste en determinar el número de años o de periodos necesarios que el proyecto requiere para recuperar el monto de la inversión inicial utilizado en él. La fórmula para calcular el periodo de recuperación es:

Según Canales (2015), para ser aceptado o rechazado un proyecto mediante esta herramienta, se debe seleccionar un periodo de recuperación máximo aceptable, es decir, el máximo periodo de recuperación que el inversionista aceptará para recuperar su inversión. Una vez determinado el máximo periodo de recuperación aceptado por los inversionistas y el pay back del proyecto, se procede a comparar estos dos resultados. El resultado de esta comparación se interpretará de la siguiente forma:

Si el pay back es menor que el periodo máximo de recuperación aceptable, el proyecto será aceptado; pero, si el pay back es mayor que el periodo máximo de recuperación aceptable, entonces el proyecto sería rechazado.

Valor presente neto

Otra de las herramientas que se utilizan para la valoración de proyectos es el VPN, el cual, de acuerdo con Izar (2016), representa todos los pronósticos y valores que se pronostican que el proyecto generara en el futuro, pero en consideración a su valor presente empleando una tasa de descuento. La ecuación que se utiliza para el cálculo del VPN se expresa en la ecuación (3).

Donde:

VPN = valor presente neto

FNE = flujo neto de efectivo de correspondiente

n = periodo correspondiente

k = tasa correspondiente a la tasa mínima aceptable de rendimiento (TMAR)

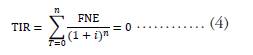

Tasa interna de rendimiento

Asimismo, entre las técnicas más utilizadas para la evaluación de proyectos se encuentra la tasa interna de rendimiento o de retorno (TIR). Para Rodríguez, Bao y Cárdenas (2013), la TIR representa el rendimiento que los flujos de efectivo generan. Además, la TIR es la tasa de descuento que iguala el valor presente de la inversión con la sumatoria de los valores presente de los flujos de efectivo. La fórmula de la tasa interna de retorno es la siguiente:

Donde:

TIR = tasa interna de retorno

FNE = flujo neto de efectivo de correspondiente

n = año correspondiente

i = tasa correspondiente a la TMAR

Ahora bien, una vez obtenido TIR, se debe comparar con TMAR, lo cual da como resultado que, si el rendimiento que genera el proyecto es mayor o igual que la tasa requerida por el inversionista, se debe invertir en el proyecto; en caso contrario, se ha de rechazarlo.

Flujos de efectivo de un proyecto

Como se mencionó en la sección anterior, TIR representa el rendimiento de los flujos de efectivo, así que para calcularla es necesario desarrollar y obtener los flujos de efectivo del proyecto. A partir de lo planteado por Almaráz, Banda y Gómez (2012), los flujos de efectivo de un proyecto al utilizarse de forma adecuada, y en conjunción con la información presentada en los estados financieros, generan información que les permite a los usuarios poder evaluar los cambios que con el tiempo se producen en los activos obtenidos, en la estructura financiera y en la capacidad para modificar los importes como las fechas de cobros y pagos.

Para Arboleda (2014), los flujos de efectivo de una empresa se pueden clasificar en positivos, como las ventas proyectadas y los ahorros en costos, y negativos, como los costos fijos adicionales en que se incurrirán. Para Arboleda, los flujos de efectivo se obtienen a partir de los estados de resultados proforma, en los cuales se señala el flujo de efectivo operativo que va a generar el proyecto.

De acuerdo con lo planteado con Rodríguez et al. (2013), existen dos métodos para realizar el cálculo de flujo de efectivo. El primero es el método directo caracterizado por que se presentan por separado las principales categorías de cobros y pagos en sus valores brutos. El segundo es el método indirecto en el cual se inicia con la presentación de la ganancia o pérdida neta, cifra que se corrige posteriormente por los efectos de las transacciones no monetarias, por las partidas de pagos diferidos y por las partidas de pérdidas o ganancias asociadas con flujos de efectivo de actividades clasificadas como de inversión o financiamiento.

Una vez que se han expuesto las principales técnicas tradicionales para la valuación de proyectos de inversión en el siguiente apartado, se plantean los fundamentos de las opciones reales, que es otra herramienta para la evaluación de los proyectos de inversión.

4.2 Opciones reales

Para Izar (2016), una opción se define como el derecho, mas no la obligación, de tomar una decisión en un momento futuro. Por esta razón, las opciones tienen valor en situaciones de incertidumbre, pues según lo que suceda en un futuro se tomará una decisión.

Las opciones reales, para Amram y Kulatilaka (2000), representan una extensión de la aplicación de la teoría de evaluación de opciones financieras al caso de cualquier activo no financieros, es decir, activos reales.

Dentro de las opciones financieras, que son algoritmos matemáticos que, como se mencionó, se utilizan para las opciones reales, existen diversas clases. Según Lamothe y Pérez (2006) y Mascareñas (2018), se pueden clasificar en:

Opciones financieras americanas. Este tipo de opción se caracteriza por que puede ser ejercida en cualquier periodo hasta la fecha de vencimiento de la opción.

Opciones financieras europeas. Este tipo de opción se caracteriza por que puede ser ejercida solo en la fecha de caducidad de la opción.

Opciones financieras bermudas. Esta opción se caracteriza por que se puede ejercer la opción solo en ciertos momentos establecidos durante la vida de la opción.

Opciones financieras de asiáticas. Esta opción consiste en que el valor final es obtenido mediante el cálculo de la media aritmética o de la media geométrica, derivadas de la media, ya aritmética, ya geométrica, de los precios del activo subyacente.

De igual forma, como en las opciones financieras, las opciones reales pueden ser clasificadas de acuerdo con su utilidad. Según Trigeorgis (1996), las opciones reales se clasifican en:

Opción de diferir. Esta opción consiste en tener contratos de arrendamientos que se consideren valiosos y esperar una determinada cantidad de tiempo para analizar si los precios de salida justifican o no la realización del proyecto de inversión que se ha seleccionado.

Opciones compuestas. Esta opción consiste en que el subyacente es visto como otro contrato de opción, por lo cual son combinaciones que se realizan entre las call y las put, dando como combinaciones: call-call, call-put, put-call y put-put.

Opción de tiempo de construcción. Esta opción consiste en realizar inversiones en diferentes etapas, con la cual es factible analizar continuar o abandonar el proyecto de inversión, según si la información obtenida en cada etapa del proyecto es favorable o desfavorable.

Opción de alterar. Esta opción consiste en modificar, acelerar o detener los recursos destinados al proyecto de inversión, según las condiciones favorables o desfavorables del mercado. Cabe mencionar que, incluso, puede llegarse al extremo de detener y reiniciar las etapas del proyecto.

Opción de abandonar. Esta opción consiste en que, cuando disminuyen drásticamente las condiciones de los diferentes mercados, el administrador del proyecto puede abandonar permanentemente el proyecto y realizar la venta de los equipos y los diferentes activos que se hayan adquirido en las etapas iniciales del proyecto.

Opción de cambiar. Esta opción consiste en poder cambiar las diferentes etapas que se habían planteado en el proyecto de inversión, siempre y cuando ocurran cambios en la demanda por parte de los consumidores, lo que implica tener una flexibilidad en el producto y en la producción.

Opciones de crecimiento. Esta opción consiste en realizar inversiones en las primeras etapas de proyectos de inversión que estén interrelacionados, con la Finalidad de generar oportunidades de crecimiento en las siguientes etapas del proyecto.

Múltiples opciones de interacción. Esta opción consiste en la utilización de múltiples y diversas combinaciones de las opciones planteadas en los párrafos anteriores, lo cual puede favorecer su valor combinado o los valores individuales de los diferentes proyectos de inversión.

Modelo de Black-Scholes

Uno de los modelos que se utilizan en las opciones reales es el desarrollado por Fischer Black y Myron Scholes en 1973. Dicho modelo tiene sus fundamentos en la ecuación de difusión, la cual describe la transferencia de calor y el movimiento browniano de las partículas. Para Black-Scholes, el comportamiento que tienen los precios de las acciones sigue un proceso estocástico, el cual se asemeja al de las partículas.

De acuerdo con Izar (2016), el modelo para la valuación de opciones de Black-Scholes parte de la hipótesis de que es factible crear un portafolio de inversión que imite los pagos de una opción call, donde el costo de dicho portafolio será el valor de la opción.

Trigeorgis (1996) plantea que el modelo Black-Scholes se fundamenta en los supuestos que se presentan a continuación:

La tasa de interés a corto plazo es conocida y constante.

El precio de la acción presenta un camino aleatorio y continuo, con una varianza proporcional al cuadrado del precio de la acción. Con esto la distribución del precio de la acción es log-normal y la varianza del rendimiento de la acción es constante.

La acción no paga dividendos.

La opción solo puede ejercerse a su vencimiento, es decir, es una opción europea.

No hay costos de transacción implícitos en la compra o venta de las acciones y de las opciones.

Es posible solicitar préstamos por una fracción del valor del bien, para comprarlo o mantenerlo, a la tasa de interés de corto plazo, es decir, hay operaciones de reporto.

No hay penalización al realizar ventas en corto, lo cual implica vender bienes o activos financieros de un tercero a un comprador.

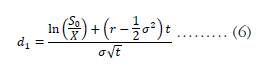

Fernández (2008), Izar (2016) y Trigeorgis (1996) señalan que la ecuación para obtener el valor actual, es decir, la prima, de una opción de compra, call option, es la que se presenta a continuación:

Donde:

C0 = valor actual de la opción de compra

S0 = valor de la inversión

X = VPN de los flujos de efectivo

r = tasa de interés libre de riesgo

t = tiempo que resta para la fecha de vencimiento

N (d1 o d2) = función de probabilidad acumulativa para una variable normal

Cabe mencionar que tanto d1 como d2 están representadas por las siguientes expresiones matemáticas:

Donde:

S0 = valor de la inversión

X = VPN de los flujos de efectivo

r = tasa de interés libre de riesgo

t = tiempo que resta para la fecha de vencimiento

σ2= varianza de los flujos de efectivo

σ = desviación estándar de los flujos de efectivo

Fernández (2008), Izar (2016) y Trigeorgis (1996) también plantean que la ecuación para obtener el valor actual, es decir, la prima, de una opción de venta, put option, es la que se presenta a continuación:

Donde:

P0 = valor actual de la opción put

S0 = valor de la inversión

X = VPN de los flujos de efectivo

r = tasa de interés libre de riesgo (Certificado de la Tesorería de la Federación [Cetes])

t = tiempo que resta para la fecha de vencimiento

N(d1) = función de densidad normal acumulada de i

Entonces, para sacar el valor del proyecto, la fórmula sería:

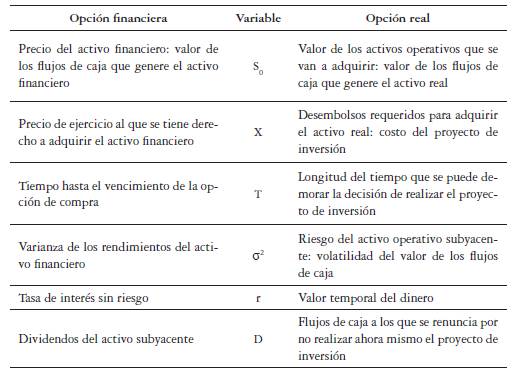

Ahora bien, en la tabla 1, podemos observar las diferencias que existen entre sus variables de las opciones financieras y las opciones reales.

Las técnicas tradicionales y la técnica de opciones reales serán comparadas en la siguiente sección para observar el comportamiento de cada una de ellas y así seleccionar la que resulte más robusta.

5. DATOS, PRUEBA EMPÍRICA Y RESULTADOS

Para realizar la valuación financiera de los proyectos de inversión cafetaleros de base tecnológica, se utilizarán dos técnicas: la tradicional en la que se usan VPN, flujos de efectivo, periodo de recuperación y TIR, y de opciones reales en la que se utilizó el modelo Black-Scholes. Cabe señalar que en ambas técnicas se emplearon como referencia los flujos de efectivos anuales por un periodo de diez años, los cuales se trajeron a valor presente.

El procedimiento descrito en el párrafo anterior se aplicó a cuatro proyectos que se obtuvieron de la Secretaría de Agricultura y Desarrollo Rural (Sader), antes Sagarpa. El primer proyecto que se analizó consiste en la implementación de básculas, bombas, hidrociclón, tren de despulpe, tanque de almacenamiento, equipo escurridor y oreado, máquina secadora. Este proyecto tiene como finalidad mejorar el procesamiento de café. El proyecto será implementado en el estado de Veracruz (México), cuyo objetivo es utilizar tecnología en el cultivo de café y obtener un producto de alta calidad marcados por los estándares del mercado y por ser competitivos en precio y volumen de la producción de café, lo cual aumentará los ingresos económicos de las personas involucradas en el proyecto.

El segundo proyecto consiste en la implementación de tanques, bombas aspersoras, fumigadores, compostadoras, así como la elaboración de estudios de suelos y el desarrollo de talleres, el cual será implementado en los estados de Hidalgo, Tabasco y Chiapas (en México). Su finalidad es lograr restaurar la fertilidad de los suelos agrícolas tropicales, mediante la investigación científica, tecnológica e innovaciones agrícolas probadas a fin de formar suelos supresivos para rendimientos rentables y sustentables en cultivo de café.

El tercer proyecto consiste en la implementación del tren mortero, la máquina secadora, las bombas aspersoras, las carretillas y el azadón, el cual será desarrollado en el estado de Chiapas (México). Su objetivo es que mediante la implementación del equipo se mejoren los ingresos de las personas y validar la resistencia a la roya del café marsellesa.

Por último, el cuarto proyecto consiste en la implementación de módulos fotovoltaicos, la planta biodigestora, la solicitud de asistencia técnica, la adquisición del terreno y la elaboración e implementación de una obra civil, el cual será desarrollado en el estado de Chiapas (México). Su finalidad es superar el rezago estructural de la zona y fortalecer el proceso de transformación de café orgánico en una zona rural.

A continuación, se mostrarán los datos utilizados en los proyectos planteados para realizar su evaluación.

5.2 Flujo de efectivo

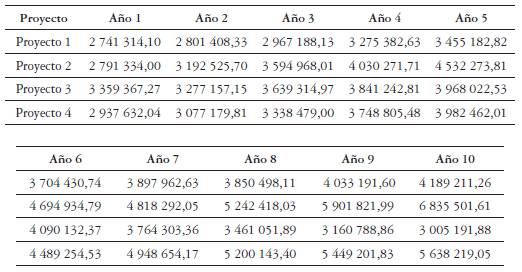

Como se puede observar en la tabla 3, se muestran los flujos de efectivo correspondientes a cada proyecto por los próximos diez años.

5.3 Valor presente neto

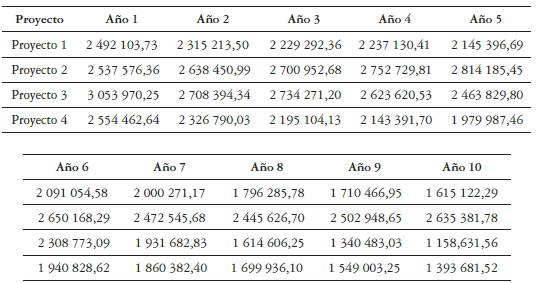

A continuación, en la tabla 4, se presentan los valores presentes de cada uno de los proyectos.

Como se puede observar en la figura 3, el comportamiento de los flujos de efectivo de cada uno de los proyectos analizados es distinto, aunque los proyectos 1, 2 y 4 parecieran tener la misma tendencia a lo largo del tiempo.

Los flujos de efectivo que se presentan en la figura 3 son diferentes, debido a que cada uno de los proyectos es único, puesto que estos flujos de efectivo afectan los factores que los integran de manera distinta, como los gastos que generan, los sueldos que pagan, la amortización de los activos que adquirieron o que van a adquirir, los pagos de luz y agua, etc., así como los ingresos o ahorros que ellos pronostican de van tener como consecuencia de la implementación del proyecto .

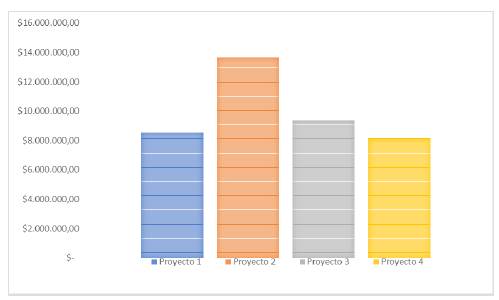

Una vez que se calcularon los flujos de efectico que se presentaron en la figura 3, se procedió a aplicar la ecuación (3), para obtener el valor presente neto de cada proyecto. Los resultados que se obtuvieron se ilustran en la figura 4.

Como se puede apreciar en la figura 4, el valor presente neto de cada proyecto no es el mismo en cada uno de ellos, debido, entre otros factores, a que la inversión requerida en cada uno de ellos es distinta, por lo cual el proyecto 2 puede considerarse más redituable que los otros.

Una vez que se determinó el valor presente de cada proyecto, se procedió a calcular la TIR; para ello, se aplicó la ecuación (4) en los flujos de efectivo que se presentaron en la tabla 3. Los resultados que se obtuvieron se ilustran en la figura 5.

Como se puede observar en la figura 5, la máxima TIR la tiene el proyecto 4, por lo que los inversionistas que requieran un rendimiento menor del 29 % deberían invertir en dicho proyecto, ya que. si quisieran un rendimiento mayor a este porcentaje, se incurriría en pérdidas, por tanto, no sería redituable ni factible implementar el proyecto para la empresa.

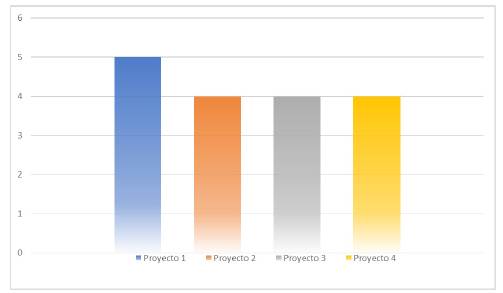

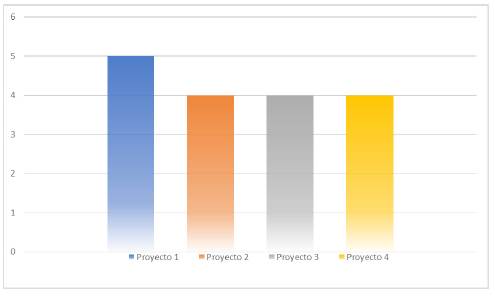

Una vez que se calcularon los valores presentes netos y las tasas internas de retorno de cada uno de los proyectos, se procedió a calcular el periodo de recuperación, o pay back, de los cuatros proyectos seleccionados, para lo cual se aplicó la ecuación (2) a los datos que se presentaron en las tablas 2 y 3. Los periodos de recuperación de los proyectos se ilustran en la figura 6.

Como se puede observar en la figura 6, tres de los cuatro proyectos retornan la inversión a los cuatro años, lo que implica que, a partir de cinco, lo que generen dichos proyectos representará una utilidad o ganancia para la empresa. No obstante, el proyecto 1 tarda más tiempo en recuperar la inversión necesaria para su funcionamiento.

Una vez que se realizaron las evaluaciones de los proyectos de inversión mediante las herramientas que se aplican de manera tradicional, se procedió, como se expuso, a utilizar la técnica de opciones reales que se presentó en la sección anterior.

Para evaluar los proyectos de inversión mediante opciones reales, se empleó el modelo Black-Scholes, mediante la aplicación de la ecuación (5) a los datos que se presentaron en las tablas 2 y 3. Los resultados que se obtuvieron se ilustran en la figura 7.

Como se puede observar en la figura 7, mediante la utilización de la técnica de opciones reales, el valor resultante de cada proyecto fue mayor. Por último, dentro de las opciones reales, se realizó un paso más, consistente en utilizar los datos de la tabla 5 y de la figura 7 para obtener los datos que se presentan en la figura 8, para lo cual se aplicó la ecuación (9).

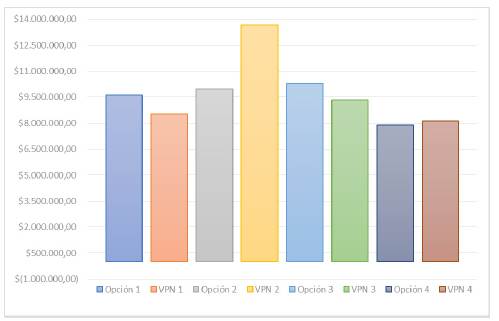

Como se observa en la figura 8, y en comparación con la figura 4, dos proyectos son más redituables cuando se utiliza la técnica de opciones reales; no obstante, dos proyectos tuvieron un valor cercano al utilizar la técnica de opciones reales y la técnica tradicional, como se puede observar en la figura 9.

Como se puede observar en la figura 9, con la utilización de las opciones reales se pueden tener resultados pertinentes acerca de la valuación y la factibilidad que tiene cada uno de los proyectos, ya que en esta técnica se analiza el riesgo, lo que puede generar que los proyectos tengan un valor por encima del VPN y proporcionar mayor seguridad acerca de si se debe implementar el proyecto o no.

6. CONCLUSIONES

Este trabajo realiza una comparación de la técnica tradicional y la técnica de opciones reales para la evaluación de inversión en proyectos cafetaleros. Aunque la utilización de la técnica tradicional es la que comúnmente se emplea, la técnica de opciones reales puede generar una visión más certera del valor de los proyectos de inversión, ya que esta se incorpora a variables como de riesgo e incertidumbre, por lo que el administrador o la persona encargada de tomar la decisión de invertir o no en el proyecto tendrá mayor certeza de la rentabilidad que tendrán los proyectos.

Con la técnica de opciones reales, se genera un valor agregado para la compañía en el momento de tomar la decisión de invertir o no en un proyecto, puesto que la incertidumbre, en el mercado, en la producción, etc., desempeña un papel importante para la evaluación del proyecto.

Con la aplicación de la metodología de opciones reales para la evaluación de proyectos de inversión, se observó que en dos de los cuatro proyectos analizados se obtuvo un valor superior al que se consiguió al aplicar la técnica tradicional, por lo cual se puede decir que las opciones reales favorecen reducir el riesgo y la incertidumbre en los proyectos para una mejor evaluación de estos, lo cual ayuda a generar una mayor certidumbre de los proyectos, y así lograr tomar una mejor decisión en el momento en invertir o no en cualquier proyecto que se desee llevar a cabo.