Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink1. INTRODUCCIÓN

La industria de bebidas ha presentado gran dinamismo en las actividades manufactureras en Colombia durante el periodo 2014-2018, con algunos altibajos que se deben en parte a los fenómenos climáticos que impactan el consumo de los hogares, los precios de las materias primas, la devaluación del peso colombiano, las diferentes reglamentaciones orientadas al consumo moderno saludable, además, se suman la entrada de nuevos competidores en el mercado local y mundial, la innovación y ampliación de nuevos productos al portafolio actual, la apertura de los mercados internacionales, la optimización de la cadena logística del sector, entre otros. En este periodo, el sector bebidas alcohólicas ha representado un 39,3 % de las ventas y un 53,6 % de los activos de la industria de bebidas (EMIS Profesional. 2020), lo que lo hace considerablemente representativo; sin embargo, su desempeño financiero en los últimos años ha sido poco analizado, y menos desde una perspectiva de saber cuál ha sido su efectividad para generar utilidades sobre la inversión y crear valor económico agregado, de modo que este es el propósito principal de esta investigación.

Para el logro de tal objetivo, se sigue como metodología el análisis financiero para el periodo 2014-2018, haciendo uso de la información contable y de mercado, mediante el examen de los indicadores históricos del quinquenio, que permiten evaluar el crecimiento, la eficiencia en el uso de los activos, la eficacia en la gestión gastos operativos y financieros y el apalancamiento financiero como factores que inciden en la efectividad y la creación de valor.

Los resultados muestran que las ventas, los activos y la utilidad neta crecen de manera discontinua. Se logran rentabilidades contables cuyo comportamiento está ligado a la orientación de la eficacia en el control de costos y gastos, que es amplificada por el uso de un apalancamiento financiero positivo.

Además, se encuentra que este sector crea valor económico agregado (EVA) cada año y deja como saldo un valor de mercado agregado (VMA) positivo en el quinquenio, porque el rendimiento del activo neto operacional supera el costo de capital.

Estos hallazgos son cotejados con información de empresas más grandes de este sector en el país y con indicadores del sector afín en los Estados Unidos.

El artículo se estructura de la siguiente manera. Primero, se plantea el marco teórico en que se seleccionan y definen los indicadores financieros apropiados para este estudio. Segundo, en la metodología se muestra su tipología, alcances y fuentes de información para abordar esta investigación. Tercero, se presentan los resultados acerca de la caracterización del sector bebidas alcohólicas en Colombia, de los principales indicadores de desempeño financiero de otros sectores análogos en el ámbito nacional e internacional que sirven como referentes y del desempeño financiero de este sector en Colombia. Cuarto, se analizan y contrastan los resultados registrados. Quinto, se concluye sobre los principales hallazgos.

2. MARCO TEÓRICO

La información contable es utilizada por las organizaciones para medir y evaluar su desempeño financiero, de modo que son precisamente los indicadores financieros uno de los instrumentos de análisis más ampliamente conocidos, entre ellos tenemos los que miden el crecimiento, la eficiencia, la eficacia y la efectividad.

Los indicadores de crecimiento miden el progreso del sector en relación con las ventas, los activos y la utilidad neta.

"La eficiencia con la cual una empresa utiliza sus recursos, en especial los activos operacionales, según la velocidad de recuperación del dinero invertido en cada uno de los mismos" (Ortiz, 2018, p. 223) es medida por los indicadores de rotación de activos, entre los que se destacan la rotación de los activos totales, de los activos fijos, de los activos operacionales, de los inventarios y de la cartera (Rivera, 2017, pp. 41-43). Para hallar cada uno de estos indicadores, se dividen las ventas entre la clase de activo, excepto en el de inventarios en que no se toman las ventas sino el costo de ventas, dado que los inventarios están registrados a valor de costo. El cociente representa el número de veces que han rotado los activos en el periodo que tuvo lugar las ventas.

Los márgenes de utilidad miden la eficacia en el control de los costos y gastos de las empresas y su efecto sobre la utilidad, como ocurre con los que influyen sobre los márgenes de utilidad bruta, operacional, operacio-nal después de impuestos y neta (Rivera, 2017, pp. 44-45), indicadores que se calculan dividiendo cada una de las utilidades entre las ventas. El cociente indica las unidades monetarias que deja un peso de ventas, que también puede ser expresado en porcentaje.

Los indicadores de efectividad miden los beneficios que reciben los inversores de las empresas y sus propietarios por la inversión realizada, el primero mediante el rendimiento del activo, ROA, y el segundo mediante rendimiento del patrimonio, ROE2 (Ross et al., 2019, pp. 52-53). En el sistema Dupont, se establece que el ROA "depende de dos factores: las ventas que la compañía genera a partir de sus activos (rotación de activos) y la ganancia que obtiene sobre cada dólar de ventas (margen de utilidad de operación)" (Brealey et al., 2015, p. 715), y se determina mediante su producto, mientras que con el sistema Dupont ampliado el ROE depende del producto de tres factores: la rotación de activos, el margen de utilidad neta y el multiplicador del capital contable3 (Brigham y Ehrhardt, 2018). En otras palabras, la efectividad medida por el ROA es igual al producto de la eficiencia por la eficacia, entretanto la efectividad que se obtiene por el ROE es equivalente al producto de la eficiencia, la eficacia y el apalan-camiento financiero (Rivera, 2017).

Aunque el ROA, el ROE y la utilidad por acción (UPA) son reconocidos como los indicadores basados en información contable más importantes para examinar el desempeño de las empresas, han sido cuestionados por no considerar el riesgo, ni el costo de capital propio (Stern y Willette, 2014) , por estar influenciado por las políticas contables adoptadas (Atrill, 2017), porque incluye actividades no propias de su razón de ser (Monzón y Haro, 2020), además de estar expuestos a ser manipulados (Jakub et al., 2015) , situación que ha causado el surgimiento de novedosos modelos gerenciales basados en el valor, que buscan medir el desempeño mediante el cálculo de la utilidad residual, de modo que es el EVA el más conocido (Worthington y West, 2001).

El EVA es la utilidad residual que resulta de restar de la utilidad operacional después de impuestos un cargo por la utilización del capital (Stewart, 2000, p. 164), tal como se expresa en la ecuación (1):

Donde: UODI es la utilidad después de impuestos en el periodo t, y el cargo de capital en el periodo t es igual a:

Siendo ANO el activo neto operacional al principio del periodo. La variable ANO es la sumatoria del capital de trabajo neto operativo KTNO y del activo fijo neto operacional AFNO t :

El KTNO t j es la diferencia entre los activos corrientes y los pasivos corrientes que no tienen costo explícito. El AFNO resulta de restar a los activos fijos operacionales su depreciación.

El Ko t es el costo de capital medio ponderado del periodo t, que según Modigliani y Miller (1963, p. 441), se calcula así:

Donde Ke es el costo del capital propio o costo de oportunidad.4 L es el nivel de endeudamiento que resulta de dividir la deuda con costo explícito entre el activo neto operacional ANO. Ki es el costo de la deuda, pero, dado que los intereses son deducibles de la base gravable de la empresa, el costo de la deuda después de impuestos queda expresado como Ki (1 - t); la t representa la tasa de impuestos de la empresa.

Stewart (2000, p. 163) presenta una segunda forma de calcular el EVA, que se presenta a continuación:

es el rendimiento después de impuestos del activo neto operacional. A la diferencia entre el rendimiento después de impuestos del activo neto operacional ANO y el costo de capital medio ponderado Ko t se le conoce como el porcentaje de utilidad o pérdida residual.

Al traer a valor presente el EVA de varios años, se obtiene el valor de mercado agregado VMA del periodo evaluado, que se puede expresar de la siguiente forma:

También se determina el EVA que genera el capital propio aplicando la siguiente ecuación:

Se analiza la gestión del valor con el y sus tres inductores: UODI, ANO, Ko, así como el EVA de capital propio y sus inductores Patrimonio, ROE y Ke.

Además, se examina el que genera cada unidad monetaria del ANO mediante la relación EVA/ANO, y el EVA de capital propio que genera cada unidad monetaria del patrimonio mediante la razón: EVA capital propio/ patrimonio.

3. METODOLOGÍA

Para llegar a conocer el desempeño financiero de sector bebidas alcohólicas en Colombia en el periodo 2014-2018, se siguió un enfoque cuantitativo que permitió explicar los factores que influyeron en su comportamiento, y se utilizó como método el análisis estático y de tendencias de indicadores contables (Gitman & Zutter, 2016, p. 71) y de gestión del valor que eran más afines a la evaluación financiera de empresas de un sector manufacturero. El análisis conjunto de indicadores de contables y de gestión del valor ha sido propuesto, entre otros, por Chen y Dood (1997, p. 331) al sugerir "que, junto con EVA, las empresas deben continuar mo-nitoreando las medidas tradicionales de contabilización de ganancias, tales como ganancias por acción, rendimiento de activos y rendimiento de capital"; por Obaidat (2019, p. 66) que "recomienda el uso de EVA junto con las medidas contables tradicionales porque no se sustituyen entre sí. En cambio, EVA debe verse como una mejora de las medidas contables tradicionales que, si se usan correctamente con ellas, proporcionarán una herramienta más poderosa para evaluar el desempeño"; por Sharma y Kumar (2012, p. 814) que encuentran que "los resultados sobre la relevancia de valor de los componentes de EVA junto con las medidas de desempeño tradicionales revelan que EPS domina, pero los componentes de EVA también contribuyen a las variaciones en el valor para el accionista".

Estos resultados fueron comparados con otros referentes en el ámbito nacional e internacional.

Los indicadores contables seleccionados fueron crecimiento, eficiencia, eficacia y efectividad, en tanto que los indicadores de gestión del valor elegidos fueron valor económico agregado, EVA y VMA.

Los indicadores contables y los relacionados con la creación de valor de esta industria se calcularon según los estados financieros de las empresas del sector bebidas alcohólicas en Colombia con clasificación internacional actividades económicas (CIIU): 1101, 1102 y 1103 (DANE, 2012), de los últimos cinco años (2014-2018), tomados de las bases de datos EMIS Profesional (2020). De ahí se obtuvo información de 50 empresas para 2014 y 2017, 43 empresas para 2015, 48 empresas para 2016 y 52 empresas para 2018. En el anexo se identifica cada una de ellas.

Los comparativos con sectores afines en el medio nacional e internacional se realizan con los indicadores de desempeño financiero que pueden ser obtenidos procesando la información reportada por la Dinero (2014-2018) para el primero y por Damodaran (2019) para el segundo.

4. RESULTADOS

Los resultados abarcan la identificación e importancia del sector bebidas alcohólicas de Colombia, dos estudios de referencia del desempeño financiero del sector bebidas alcohólicas en el ámbito nacional e internacional y el desempeño financiero del sector bebidas alcohólicas en Colombia.

4.1. Caracterización del sector bebidas alcohólicas en Colombia

Las empresas de este sector en Colombia se clasifican en el CIIU en tres clases:

1. 1101 que corresponde a la destilación, rectificación y mezcla de las bebidas alcohólicas.

Esta clase incluye:

La elaboración de bebidas alcohólicas destiladas: whisky, coñac, ginebra, mezclas, etcétera.

La mezcla de bebidas alcohólicas destiladas.

La producción de aguardientes.

El embotellado y etiquetado de bebidas alcohólicas destiladas, siempre y cuando se realice en la misma unidad de producción. (DANE, 2012, pp. 125-126).

2. 1102 que concierne a la elaboración de bebidas fermentadas no destiladas.

Esta clase incluye:

La elaboración de vinos.

La elaboración de vinos espumosos.

La elaboración de vinos a partir de mosto concentrado de uva.

La elaboración de bebidas alcohólicas fermentadas, pero no destiladas: sake, sidra, perada, aguamiel, sabajón y otros vinos de frutas y mezcla de bebidas que contienen alcohol.

La elaboración de vermut y bebidas similares.

La mezcla de vinos.

La elaboración de vinos de baja graduación o sin alcohol.

El embotellado y etiquetado de bebidas fermentadas no destiladas, siempre y cuando se realicen en la misma unidad de producción. (DANE, 2012, p. 126)

3. 1103 que atañe la producción de malta, elaboración de cervezas y otras bebidas malteadas.

Esta clase incluye:

La elaboración de bebidas malteadas, como las cervezas corrientes, de fermentación alta, negras y fuertes.

La elaboración de malta.

La elaboración de cerveza de baja graduación o sin alcohol.

El embotellado y etiquetado de bebidas malteadas, siempre y cuando se realice en la misma unidad de producción. (DANE, 2012, p. 127)

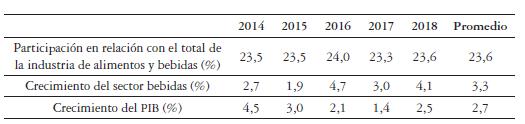

El sector bebidas tuvo una considerable participación en la producción en relación con la industria de alimentos y bebidas, representó un 23,6 % en el quinquenio con el pico más alto en 2016 (24,0 %) y el más bajo en 2017 (23,3 %), su crecimiento promedio fue de 3,3 % por encima del PIB nacional (2,7 %) y su comportamiento fue variante que contrasta con la declinación del PIB que solo aumentó en 2018; 2016 fue el de mayor crecimiento (4,7 %), después que en 2015 se presentó el menor crecimiento (1,9 %) (tabla 1).

Tabla 1 Participación y crecimiento de la producción del sector bebidas en Colombia

Fuente: elaboración propia según datos del DANE (2020).

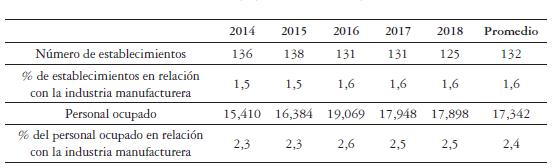

El número de establecimientos del sector bebidas en Colombia fue en promedio 132 en el periodo 2014-2018, que representó el 1,6 % de la industria manufacturera, mientras el personal promedio ocupado en ese mismo periodo fue de 17 342 personas, equivalente al 2,4 % que ocupó toda la industria manufacturera (tabla 2).

Tabla 2 Número de establecimientos y empleos del sector bebidas en Colombia

Fuente: elaboración propia según datos del DANE (2019).

En 2016, se generó la mayor cantidad de empleos por parte de este sector (19 069 personas), dado que en ese año su crecimiento en producción fue el más alto.

4.2. Estudios de referencia del desempeño financiero del sector bebidas alcohólicas

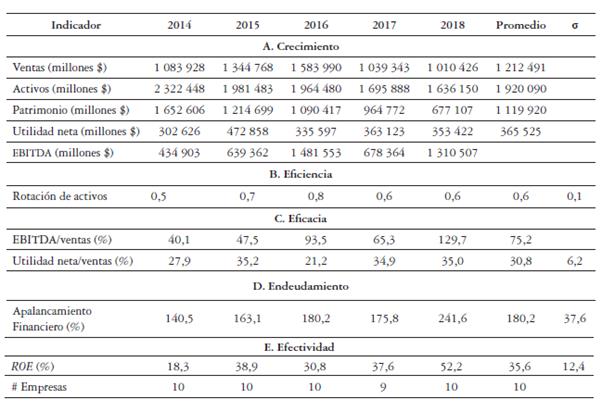

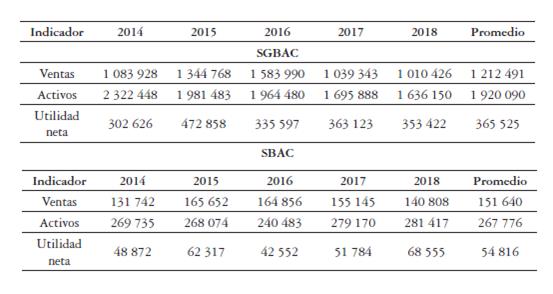

En la tabla 3, se han hallado, compilado y clasificado los indicadores de desempeño financiero para un promedio de 10 empresas más grandes del sector bebidas alcohólicas en Colombia (SGBAC) en el periodo 2014-2018, que anualmente suministra Dinero en una edición especial denominada "Ranking de las cinco mil empresas más grandes de Colombia".

El SGBAC redujo sus activos y patrimonio a lo largo del quinquenio, las ventas aumentaron hasta 2016 y disminuyeron en los siguientes dos años, la utilidad neta fluctuó cada año, mientras que el EBITDA aumentó hasta 2016 y después varió (tabla 3, A).

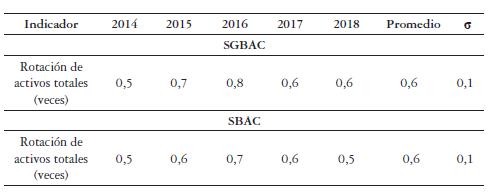

La rotación de activos fluctuó alrededor de 0,6 veces al año, con un aumento en los tres primeros años, pasando de ser el más bajo en 2014 (0,5 veces) al más alto en 2016 (0,8 veces), pero al siguiente año se reduce a 0,6 veces, permaneciendo constante para 2018 (tabla 3, B).

Tabla 3 Indicadores contables promedio de las grandes empresas del sector bebidas alcohólicas en Colombia (2014-2018)

Fuente: Elaboración propia con datos de Dinero (2015, 2016, 2017, 2018 y 2019).

El indicador EBITDA/ventas aumentó, con una caída en 2017, mientras que la relación utilidad neta/ventas también creció, pero con una corrección en 2016; los años en que se presentaron los porcentajes más altos y bajos no coincidieron. En todos los años, este indicador fue positivo y arrojó un promedio de margen EBITDA del 75,2 % y un promedio de margen neto del 30,8 %. Conforme al indicador utilidad neta/ventas, el año de mayor eficacia fue 2015 (35,2 %), seguido del de menor eficacia que tuvo lugar en 2016 (21,2 %) (tabla 3, C).

El apalancamiento financiero aumentó del 104,5 % en 2014 a 241,6 % en 2018, con una caída en 2017 (175,8 %), como se aprecia en la tabla 3, D, lo cual contrasta con la reducción del patrimonio.

El rendimiento promedio del patrimonio mostró una tendencia creciente, interrumpida en 2016, pasando del 18,3 % en 2014 al 52,2 % en 2018, siguiendo el comportamiento del margen de utilidad neta. El promedio de este indicador en el periodo fue del 35,6 % (tabla 3, E, C, D y B). El año menos efectivo fue 2014, debido a que fue el menos eficiente y con menor apalancamiento financiero, y el segundo año menos eficaz. Entretanto 2018 fue más efectivo porque tuvo el mayor apalancamiento financiero y la segunda mejor eficacia presentada en el periodo.

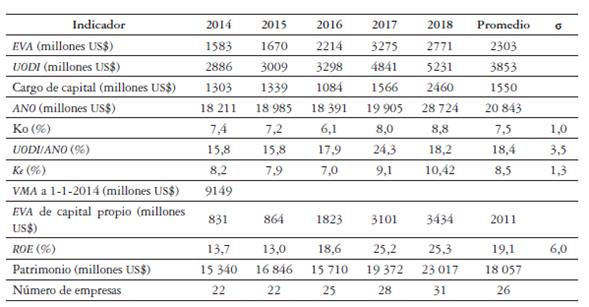

De Damodaran (2019) se obtuvo información de un promedio de 26 empresas del sector bebidas alcohólicas en los Estados Unidos de América (SBAEUA) en el periodo 2014-2018, que permitió hallar o clasificar los indicadores de desempeño financiero que se muestran en la tabla 4.

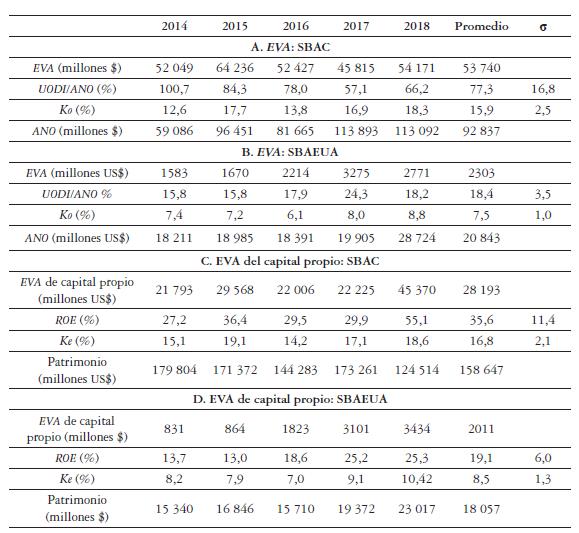

Este sector crea valor económico en los cinco años evaluados, y de forma creciente hasta el penúltimo año, que fue precisamente el mayor, cuando se presentó el mayor EVA alcanzado en el periodo (US$3725 millones). Este comportamiento fue similar a la orientación de la UODI, salvo en 2018, cuando este último continuó creciendo, mientras que otro factor explicativo del EVA, como es el cargo de capital, aumentó con una caída en 2016. El EVA promedio del periodo fue de US$2,303 millones, resultado de una UODI promedio de US$3853 millones y un cargo de capital promedio de US$1550 millones.

El cargo de capital tuvo una orientación semejante al del ANO, pero se diferenció del Ko en 2015, cuando en este último descendió.

Se aprecia que el cargo de capital fue inferior a la UODI cada año, al igual que Ko comparada con la UODI/ANO, lo que concibió un porcentaje promedio de utilidad residual para los accionistas del 10,9 % en el periodo (18,4 % menos 7,5 %).

Tabla 4 Indicadores promedio del sector bebidas alcohólicas en Estados Unidos de América

Fuente: Elaboración propia a partir de datos de Damodaran (2019).

El acumulado de EVA generados durante los cinco años fue de US$9149 millones a 1 de enero de 2014, lo que muestra que en ese quinquenio el sector cumplió con su objetivo financiero de crear valor económico.

166 pensamiento & gestión, 50. Universidad del Norte, 153-185, 2021

El EVA del capital propio fue positivo y creciente a lo largo del quinquenio, manteniendo una relación directa con el ROE y el patrimonio salvo en 2015 para el primero y 2016 para el segundo. El motivo por el cual se crea valor por el monto invertido por los accionistas fue que el ROE promedio del sector superó sus expectativas de rendimiento promedio en un 10,6 % (19,1 % menos 8,5 %).

4.3. Desempeño financiero del sector bebidas alcohólicas en Colombia

Se calculan y analizan los indicadores de crecimiento, eficiencia, efectividad y de gestión de valor del sector bebidas alcohólicas en Colombia.

4.3.1. Evaluación del crecimiento

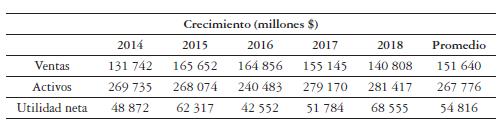

Los indicadores de crecimiento presentan comportamientos diferentes: las ventas después de haber aumentado para 2015 se fueron reduciendo paulatinamente en el resto de los años, los activos luego de haber caído hasta 2016 se incrementaron cada año hasta 2018, mientras que las utilidades netas fluctuaron hasta 2016 para luego aumentar. En el quinquenio, los promedios de ventas, activos y utilidades netas fueron de $151 640 millones, $267 776 millones y $54 816 millones, respectivamente (tabla 5).

4.3.2. Evaluación de la eficiencia

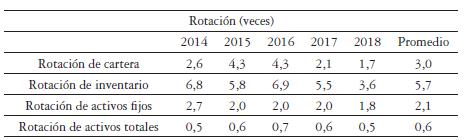

La rotación de cartera aumentó en 2015 y se mantuvo así hasta 2016, luego se vino a pique, registrando un promedio de rotación de 3,0 veces al año, cuando la mayor eficiencia en la gestión de cartera se presentó entre 2015 y 2016 (4,3 veces) y la menor eficiencia en 2018 (1,7 veces). La tendencia de la rotación de inventario fue a disminuir, con una corrección en 2016, cuando aumentó de tal forma que fue el año con mayor eficiencia en la administración de estos activos corrientes (6,9 veces); su promedio en el quinquenio fue de 5,7 veces, siendo reducido por la notoria reducción de su eficiencia en 2018 (3,6 veces). La rotación de activos fijos disminuyó en 2015 y permaneció estable hasta el penúltimo año, para luego volver a caer; en promedio, rotó 2,1 veces al año, cuando el comienzo y final del quinquenio marcaron los dos extremos de su nivel de eficiencia: las más alta en 2014 (2,7 veces) y la más baja en 2018 (1,8 veces).

La rotación de activos totales aumentó hasta 2016, posteriormente cayó; su promedio de rotación fue de 0,6 veces al año, mostrando indicadores más bajos al comienzo y final del quinquenio (0,5 veces) y el más alto a mitad de este lustro (0,7 veces). Se observa que en los cinco años analizados la eficiencia con que se manejó cada uno de los activos fue diferente. En general, se tuvo una mayor eficiencia en la gestión de inventarios, seguida de la gestión de cartera y posteriormente la gestión de activos fijos (tabla 6).

4.3.3. Evaluación de la eficacia

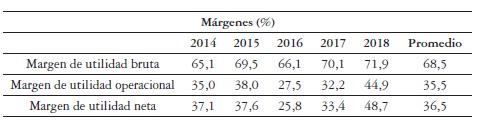

En la tabla 7, se puede observar que el comportamiento de los márgenes de utilidad fue similar en los cinco años evaluados, fluctuando hasta 2016 y luego incrementándose, todos dentro de un intervalo positivo. Los niveles de eficacia más altos se lograron en 2018 (71,9 % de margen bruto, 44,9 % de margen operacional y 48,7 % de margen neto), y los más más bajos en 2016 (margen operacional 27,5 % y margen neto 25,8 %) y 2014 (margen bruto 65,1 %) (tabla 7).

El promedio del margen bruto (68,5 %) y de la utilidad operacional (35,5 %) revelan que los costos de ventas (31,5 %) y los gastos de administración y venta (33,0 %) son las dos erogaciones que más influyen en la gestión eficaz del sector. Mientras que las partidas no operacionales representan el 1,0 %, dejan una utilidad neta promedio de 36,5 % y muestran que este sector logra ingresos no operacionales que superan los gastos de este tipo.

4.3.4. Evaluación de la efectividad

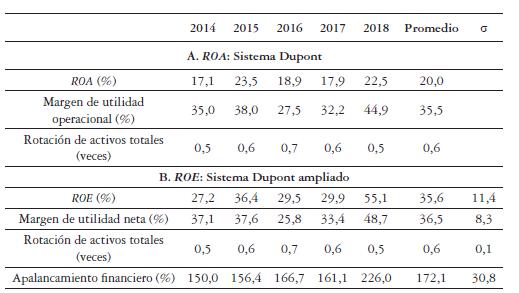

El ROA promedio del quinquenio fue del 20 %, siendo producto de la multiplicación de los indicadores margen UODI (35,5 %) y la rotación de activos totales (0,6 veces). El ROA aumenta en 2015, luego cae en los dos años siguientes, pero el último año vuelve a subir. Este comportamiento es algo semejante al del margen de la utilidad operacional, excepto en 2017, y poco similar a la rotación de activos que aumentó hasta mitad del periodo y luego descendió (tabla 8).

Por tanto, se puede inferir que la eficacia en el control de los costos y gastos ha sido determinante en casi todos los años en direccionar el comportamiento de la efectividad de este sector para producir beneficios a sus inversionistas, quedando la eficiencia en el uso de los activos como un factor menos influyente en su orientación.

Entre 2014 y 2015, el ROA pasó de ser el menor (17,1 %) al mayor del periodo (23,5 %) resultado de una combinación del incremento del margen de utilidad operacional y la rotación de activos.

Tabla 8 Indicadores de efectividad

Fuente: elaboración propia según datos de EMIS Profesional (2020).

Por otro lado, el roe promedio fue del 35,6 %, que resultó del producto de los siguientes indicadores: margen de utilidad neta (36,5 %), rotación de activos totales (0,6 veces) y apalancamiento financiero (172,1 %). En este quinquenio, el roe fue positivo y fluctuó hasta el penúltimo año y creció al final, siguiendo la misma tendencia del margen de utilidad neta. El roe más bajo (27,2 %) y más alto (55,1 %) se presentaron al comienzo y final del quinquenio, precisamente, en esos años se obtuvieron los apalancamientos financieros más bajos (150,0 %) y más altos (226,0 %); aunque este indicador no mantuvo una relación con el roe, sí ayudó a incrementarlo mediante una palanca financiera positiva, dado que el margen de utilidad neta fue positivo en cada uno de los años. En resumen, se puede decir que el comportamiento de la efectividad en el logro de utilidades para los propietarios, ROE, de este sector obedeció principalmente a la orientación de la eficacia (margen de utilidad neta) que fue amplificada por el apalancamiento financiero, mientras que el impacto eficiencia (rotación de activos totales) sobre el comportamiento de la efectividad fue menor.

El ROE promedio (35,6 %) fue mayor que el ROA promedio (20,0 %), no solo por el beneficio del apalancamiento financiero positivo, sino porque el margen de utilidad neta (36,5 %) fue superior al margen de utilidad operacional (35,5 %), lo cual evidencia que el resultado neto de las actividades no operacionales aumentó la eficacia del sector. Los propietarios lograron un rendimiento superior a la conseguida por todos los inversores.

4.3.5. Evaluación del valor económico agregado

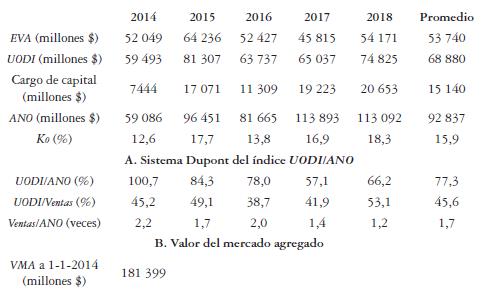

La empresa promedio colombiana del sector bebidas alcohólicas ha creado valor económico agregado en cada uno de los años del periodo 2014-2018, en promedio $53 740 millones anuales. La creación del EVA aumenta en el segundo año, luego desciende en los siguientes dos años, pero vuelve a aumentar en el último. El EVA sigue un comportamiento semejante al de la UODI y cargo de capital, excepto en 2017. Cada año la UODI fue superior al cargo de capital, lo cual demuestra que los recursos invertidos lograron producir unos beneficios que fueron superiores a los requeridos por los inversionistas; en promedio anual, los inversionistas aspiraban a ganar al menos $15 140 millones, y el alcanzado fue de $68 880 millones (tabla 9).

El ANO fluctúa en todo el periodo, llegando a un promedio anual de $92 837 millones, mientras que el costo de capital medio ponderado varió hasta 2016, creció en los siguientes dos años y llegó a un promedio del 15,9 %.

Al analizar el porcentaje de utilidad o pérdida residual, se observa que Ko fue inferior a UODI/ANO cada año, lo que confirma el motivo por el cual este sector crea valor. El porcentaje promedio de la utilidad residual fue de 61,4 % (diferencia entre el promedio UODI/ANO = 77,3 % y el promedio de Ko = 15,9 %). El indicador UODI/ANO se redujo, y solo en el último año creció, siguiendo una orientación que combina los comportamientos de sus inductores UODI/Ventas y Ventas/ANO, que fueron diferentes (tabla 9, A).

Tabla 9 EVA promedio por empresa y sus inductores

Fuente: elaboración propia según datos de EMIS Profesional (2020), Superintendencia Financiera de Colombia (2020) y Damodaran (2019).

El VMA del sector bebidas alcohólicas en Colombia al 1 de enero de 2014 fue de $181 399 millones, que ratifica la creación de valor económico durante el quinquenio, cuando los indicadores contables de desempeño habían mostrado utilidades, márgenes y rendimientos positivos, los cuales fueron suficientes para compensar el riesgo asumido por los inversionistas (tabla 9, B; tablas 5, 7-8).

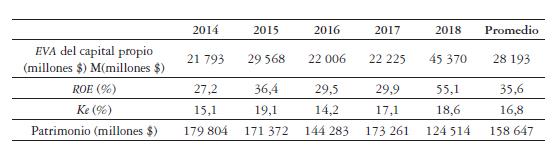

Por otro lado, el EVA de capital propio fue positivo cada año, cambió de orientación en los tres primeros años y aumentó en los dos últimos. Entre 2014 y 2018, se presentaron la menor y la mayor creación de valor del capital propio: $21 793 millones y $45 370 millones, respectivamente. Su comportamiento fue afín al ROE y al Ke. La creación promedio anual de valor del patrimonio fue de $28 193 millones. Se creó valor porque su rendimiento del capital propio fue superior a su costo de oportunidad, lo cual se confirma al comparar el promedio del ROE (35,6 %) versus el promedio del Ke (16,8 %), como se aprecia en la tabla 10.

5. ANÁLISIS Y CONTRASTES DE LOS RESULTADOS

Se comparan los principales indicadores financieros relacionados con crecimiento, eficiencia, eficacia, efectividad y valor económico agregado del SBAC con los datos obtenidos de Dinero entre 2014 y 2018 de las SGBAC y la información hallada de la base de datos de Damodaran (2019) acerca del SBAEUA.

5.1. Crecimiento

Los valores anuales y promedios del quinquenio de ventas, activos y utilidad neta del SBAC hallados en este estudio fueron inferiores a los reportados en el SGBAC, en razón de que este último solo consideró a las empresas de mayor tamaño en Colombia. El comportamiento de estos indicadores no fue semejante en estos dos grupos, y tan solo coincidieron en el aumento de las utilidades netas entre 2014 y 2018, dado que en este mismo periodo ventas y activos se redujeron en el SGBAC, mientras que en el SBAC crecieron (tabla 11).

Tabla 11 Comparación de los indicadores de crecimiento promedio del sector bebidas alcohólicas en Colombia (millones $)

Relativamente, el crecimiento en el quinquenio de ventas, activos y utilidad neta fue mayor en el SBAC, que aumentaron el 6,9, el 4,3 y el 40,3 %, respectivamente, comparado con las variaciones en el SGBAC, que fueron en su orden del -6,8, el -29,6 y el 16,8 %.

5.2. Eficiencia

El promedio de la rotación de los activos totales en el SGBAC y en el SBAC fueron iguales (0,6 veces); además, la variabilidad de este índice fue semejante en los dos sectores (o = 0,1 veces), lo que indica en general que las empresas promedio de ambos sectores fueron igual de eficientes en el uso de los recursos físicos (tabla 12).

5.3. Eficacia

El promedio del margen de utilidad neta en el quinquenio del SBAC (36,5 %) fue superior a la del SGBAC (30,8 %), y aunque en ambos fluctuó este indicador de eficacia en los primeros tres años y luego subió, en el SGBAC se tuvo una mayor estabilidad (o = 6,2 %) que en el SBAC (o = 8,3 %). Los márgenes netos fueron positivos todos los años (tabla 13).

5.3. Apalancamiento financiero

El apalancamiento financiero promedio del SGBAC (180,2 %) fue mayor que el del SBAC (172,1 %); además, la variabilidad de este indicador fue mayor en las grandes empresas (o = 37,6 % versus o = 30,8 % en el SBAC), lo que muestra que el uso de una proporción de deuda menos baja y variable en el quinquenio por parte del SBAC la expuso a un menor riesgo por esta forma de financiación (tabla 14). En ambos sectores, se observa una tendencia a crecer en el periodo con una corrección en 2017.

5.4. Efectividad

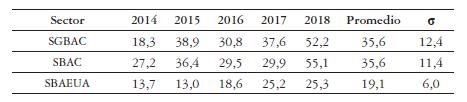

Al comparar el ROE promedio del SGBAC (35,6 %), del SBAC (35,6 %) y del SBAEUA (19,1 %), se aprecia una amplia ventaja de los sectores en Colombia, que se refrendó cada año, aunque con una mayor inestabilidad de su efectividad en el quinquenio (o = 12,4 % en el SGBAC, o = 11,4 % en el SBAC versus o = 6,0 % en el SBAEUA) (tabla 15).

Al comparar el promedio del ROE de los dos grupos de empresas colombianas, se encontró que fueron iguales, aunque solo uno de sus inductores también lo fue: la rotación de activos (0,6 veces al año), mientras que el margen de utilidad neta fue superior en el SBAC (36,5 % versus 30,8 % en el SGBAC) y el apalancamiento financiero fue inferior en el SBAC (172,1 % versus 180,2 % en el SGBAC). También se observó una menor desviación estándar del ROE en el SBAC (11,4 % versus 12,4 % en el SGBAC), que responde a la menor variabilidad de su apalancamiento financiero (30,8 % versus 37,6 % del SGBAC), ya que la estabilidad de su margen de utilidad neta fue mayor (8,3 % versus 6,2 % del SGBAC) y la variabilidad de la rotación de activos fue semejante a la del SGBAC (0,1 veces) (tablas 3 y 8).

Estos resultados muestran que, aunque la efectividad del SBAC y del SGBAC fueron iguales, la del SBAC fue menos riesgosa. El SBAC logró una mayor eficacia, pero menos estable, que la del SGBAC; pero, por el contrario, el SBAC tuvo una menor palanca financiera, empero más estable que la del SGBAC. Entretanto, ambos sectores fueron igual de eficientes con una misma estabilidad. En síntesis, la mayor eficacia alcanzada por el SBAC fue compensada por el mayor apalancamiento financiero del SGBAC, logrando ambas la misma efectividad, dado que la eficiencia fue semejante.

5.5. Valor económico agregado

El EVA total del SBAC y del SBAEUA fue positivo en los cinco años evaluados,4 pero sus orientaciones no fueron semejantes. Por otro lado, cuando se compara el EVA del capital propio, se observa que este fue positivo para cada uno de los años en Colombia y los Estados Unidos, y crecen a lo largo del periodo, con una corrección del SBAEUA en 2016 (tabla 16, A, B, C y D).

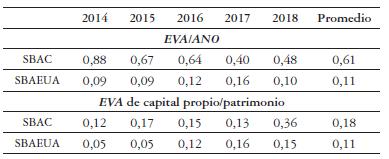

Al revisar los inductores del EVA total, se encontró que el promedio del indicador UODI/ANO fue superior en el SBAC en relación con el SBAEUA (77,3 % versus 18,4 %), como también que el promedio del Ko fue superior en el SBAC en relación con el SBAEUA (15,9 % versus 7,5 %)5, lo cual hace que el porcentaje de pérdida residual en el SBAC fuera superior al del SBAEUA (61,4 % versus 10,9 %).

Al analizar el ROE y el Ke en el EVA de capital propio del SBAC y del SBAEUA, se encontró que ROE del SBAC fue superior en cada año y en el promedio del periodo evaluado (35,6 % versus 19,1 % en el SBAEUA), además que el Ke del SBAC fue superior en cada uno de los años y en el promedio del quinquenio (16,8 % versus 8,5 % en el SBAEUA). Esto evidencia que los rendimientos exigidos por los propietarios del SBAC y del SBAEUA fueron compensados por los rendimientos que estos sectores obtuvieron, aunque este rendimiento residual (ROE - Ko) fue mayor en el SBAC (18,8 % versus 10,6 % en el SBAEUA).

Los inductores de rendimiento del EVA total y del EVA del capital propio fueron más inestables en el sector bebidas alcohólicas en Colombia en comparación con el sector homólogo en los Estados Unidos, como se puede corroborar al cotejar la o de la relación UODI/ANO (16,8 % en el SBAC versus 3,5 % en el SBAEUA), del Ko (2,5 % en el SBAC versus 1,0 % en el SBAEUA), del ROE (11,4 % en el SBAC versus 6,0 % en el SBAEUA) y del Ke (2,1 % en el SBAC y 1,3 % en el SBAEUA).

En la tabla 17, se muestra el EVA total y del capital propio por cada unidad monetaria de inversión. El indicador EVA/ANO fue positivo tanto para el SBAC como para el SBAEUA en los cinco años evaluados. En promedio, la empresa perteneciente a este sector en Colombia crea $0,61 por cada peso colocado por sus inversionistas, mientras que la empresa promedio de este sector en los Estados Unidos crea US$0,11 por cada dólar invertido por sus dueños y prestamistas. El indicador EVA capital propio/ patrimonio también fue positivo para los SBAC y SBAEUA cada año. La empresa promedio del SBAC crea $0,18 por cada peso invertido por sus dueños, mientras que en los Estados Unidos la empresa de este sector crea US$0,11 por cada dólar colocado por sus propietarios.

5.7. Hallazgos e implicaciones

Los resultados muestran que el sector bebidas alcohólicas en Colombia crea valor en el periodo 2014-2018 porque los costos de sus recursos son ampliamente cubiertos por la utilidad operacional después de los impuestos que genera, lo que corrobora lo mostrado por los indicadores contables ROA y ROE que presentan resultados positivos. A pesar de que el sector de bebidas alcohólicas en Colombia tiene un costo de capital más alto que su homólogo estadounidense, logra una mayor efectividad en la gestión de sus activos netos operacionales, lo que permite generar un mayor EVA por cada unidad monetaria invertida que el SBAEUA.

Los resultados revelan a todos los stakeholders que el sector de bebidas alcohólicas en Colombia es rentable, genera rendimientos contables y crea valor, dado que es efectivo en el logro de beneficios de los recursos aportados por sus inversionistas.

Aunque este estudio analiza los principales aspectos que influyeron en el desempeño del SBAC, queda pendiente por resolver otras variables que por alcance de este trabajo no fueron abordadas, por ejemplo, ¿cuál sería el desempeño de estas empresas si se agruparan por tamaño (medianas y pequeñas), por edad, por zonas geográficas o por su naturaleza jurídica?, aspectos que el medio empresarial y la literatura financiera reconocen como relevantes para evaluar las competencia de un sector en la red industrial de una economía.

6. CONCLUSIONES

Del estudio hecho al sector bebidas alcohólicas en Colombia durante el periodo 2014-2018 se encontró un crecimiento de sus ventas, activos y utilidad neta, aunque no de forma continua, mientras que el SGBAC solo siguió este comportamiento la utilidad neta porque las ventas y activos decrecieron.

La efectividad por lograr utilidades sobre el capital sigue una directriz cambiante en los tres primeros años y sube en los dos años sucesivos, siguiendo el comportamiento de la eficacia en el control de costos y gastos, que es amplificada por un apalancamiento financiero positivo, siendo en ese orden de importancia los dos factores explicativos de su comportamiento.

En el quinquenio, resultó ser igual de efectivo el SBAC y el SGBAC, dado que el ROE promedio fue del 35,6 % para ambos, sin embargo, dos de sus inductores fueron diferentes: la eficacia que fue mayor en el SBAC (36,5 % versus 30,8 % en el SGBAC) y el apalancamiento financiero que fue menor en el SBAC (172,1 % versus 180,2 % en el SGBAC); el tercer inductor fue semejante: la eficiencia, con una rotación de activos de 0,6 veces al año. La efectividad fue más estable en el SBAC (desviación estándar 11,4 % versus 12,4 % en el SGBAC), dado su menor variabilidad del apalancamiento financiero, pues su eficacia fue más inestable y su eficiencia igual de estable comparada con las del SGBAC.

Cuando la comparación se hizo con el SBAEUA, se notó una mayor efectividad del SBAC, puesto que su ROE fue más de 1,8 veces superior; no obstante, esta efectividad fue menos estable en el SBAC (o = 11,4 % versus o = 6,0 % en el SBAEUA).

Los resultados positivos de los indicadores contables de desempeño financiero del sector bebidas alcohólicas fueron confirmados con los indicadores de gestión de valor, al encontrarse que este sector creó valor económico agregado en todos los años, que dejó como resultado un VMA positivo de $181 399 millones; el comportamiento de la creación de EVA en el SBAC fue fluctuante en varios años.

Este hallazgo concuerda con el SBAEUA, en que se creó valor en todos los años, aunque de forma creciente hasta el penúltimo año, para luego caer al final del periodo. El SBAC destruyó valor porque el rendimiento de activos netos operacionales superó el costo de capital en cada uno de los años analizados, como también ocurrió en el SBAEUA; sin embargo, el porcentaje de utilidad residual fue mayor en el SBAC.

Igualmente, el SBAC creó EVA del capital propio en todos los años porque el rendimiento del capital propio estuvo por encima del costo de oportunidad de sus dueños, resultados que se identifican con los conseguidos por el SBAEUA, en que también este rendimiento supera lo requerido por sus propietarios; no obstante, el porcentaje residual de este rendimiento fue superior en el SBAC.

Relativamente, se encontró que por cada peso colocado por los inversionistas en una empresa promedio del SBAC esta le creó $0,61, mientras que para los inversionistas del SBAEUA un dólar invertido les creó US$0,11.

Los resultados muestran que el sector bebidas alcohólicas logró que su desempeño financiero cumpliera el objetivo financiero de crear valor y fue competitivo ante su par norteamericano.