Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. INTRODUCCIÓN

La innovación es un elemento fundamental en la gestión empresarial contemporánea, es una característica presente en la gran mayoría de organizaciones de mayor éxito sin importar el sector económico en el que se desenvuelva, no solo está relacionado a productos y servicios (Tidd, 2002). En la actualidad se considera un proceso continuo de mejora que toda organización debe implementar de forma integral en todos sus procesos. Especialmente en las dos últimas décadas la innovación es un concepto que ha ganado gran relevancia para empresas y académicos debido al alto impacto que estos procesos pueden tener en el desempeño organizacional, la sostenibilidad de las empresas y la sociedad misma (Hâkansso & Waluszewski, 2007).

Debido a que la innovación es un elemento cuya naturaleza busca la mejora integral de todos los procesos en las organizaciones, diferentes estudios han demostrado que la innovación tiene una relación directa con el desempeño financiero de las organizaciones (Bigliardi, Ferrano, & Francesco, 2020); así como en diferentes procesos y áreas funcionales del negocio lo que permite que las organizaciones puedan adaptarse más fácilmente a entornos económicos cambiantes (Saebi & Lasse, 2017); por lo tanto, las empresas que promueven un ecosistema para la innovación al interior de la organización generalmente perciben un incremento en elementos como sus márgenes de rentabilidad, al mismo tiempo que incrementan su competitividad frente a los competidores y la capacidad de adaptarse de forma más eficiente a los cambios del mercado (Anning-Dorson, 2018).

La metodología de análisis bibliométrico es una herramienta útil para identificar elementos como la evolución temática, co-ocurrencia de palabras clave y otros indicadores especializados en relación a la producción académica de alto impacto (Szomszor & Adams, 2021) , lo cual puede brindar una orientación sobre las tendencias de investigación que podrían ser factores clave en el futuro y que puedan ser de ayuda tanto para la academia como para la comprensión de los efectos que tienen los procesos de innovación en organizaciones en su desempeño financiero.

Este artículo presenta una revisión de la literatura que toma en cuenta estudios similares que fueron llevados a cabo en las últimas dos décadas, así como diferentes investigaciones que con base en otras metodologías, analizan la importancia de la innovación en el desempeño financiero, se definen elementos metodológicos como la ecuación de búsqueda y variables para la estimación de los indicadores bibliométricos en la metodología para luego presentar los resultados alcanzados, finalmente, el documento presenta las conclusiones más relevantes a las que se ha podido llegar con base en los resultados obtenidos.

2. REVISIÓN DE LA LITERATURA

Impacto de la innovación en el desempeño financiero

Las primeras investigaciones sobre los efectos que los procesos de innovación tienen en las finanzas de las organizaciones se enfocaron en estudiar elementos como las implicaciones de una estrategia de innovación en la estructura de capital; concluyendo que la ejecución de una estrategia enfocada en la innovación constante contribuía a una estructura de capital más eficiente (O'Brien, 2003), una menor exposición a riesgos relacionados a la posibilidad de impago, así como un coste de capital inferior al promedio, en comparación con empresas que no presentan un alto grado de innovación al interior de su estrategia corporativa (Torben, 2009).

El desempeño financiero de las organizaciones puede ser entendido como una mejora en el valor de los indicadores asociados a elementos que se evalúan periódicamente en la información financiera de las organizaciones en contraste a un periodo anterior (Rehman, 2013), si bien se pueden estudiar diferentes categorías de indicadores como liquidez, endeudamiento, operación o rentabilidad, sin embargo, dado que el objetivo básico de la mayoría de organizaciones de generar beneficios económicos, usualmente los dos principales indicadores asociados al desempeño financiero de una empresa son el retorno sobre activo (ROA) y retorno sobre el patrimonio (ROE) (Batchimeg, 2017).

Respecto a la relación innovación desempeño financiero, la importancia que tiene la innovación fue estudiada inicialmente en empresas del sector industrial, lo anterior debido a que inicialmente era más fácil medir la innovación cuando estos procesos se llevan a cabo en investigación relacionada a los procesos de fabricación, comercialización o las características propias de los bienes producidos por las organizaciones del sector industrial (Lai-Yin et al., 2021), una estrategia de innovación equilibrada entre la investigación interna y externa del producto o los medios de producción en las organizaciones industriales se relaciona directamente con indicadores de rentabilidad más elevados en el mediano y largo plazo (Paula & Ferreira, 2018).

En cuanto al impacto según el tamaño de la organización, la ejecución activa de procesos de innovación exitosos se relaciona con márgenes de ganancia más elevados especialmente en grandes empresas, sin embargo, estudios llevados en la pequeña y mediana empresa permiten evidenciar que si bien no es tan común que se presenten innovaciones disruptivas en este tipo de organizaciones; el efecto al innovar también incide de forma positiva en el desempeño financiero de estas empresas (Bigliardi, 2014). Desde la perspectiva del tipo de innovación que se lleva a cabo: organizacional, de proceso, de producto, a nivel de marketing o financiera, en menor o mayor medida todas repercuten de forma positiva en los resultados financieros de las organizaciones, siendo los procesos de innovación organizacional y de producto los que evidencian un impacto mayor sobre el desempeño financiero (Gurhan et al. 2011).

Desde la perspectiva de la asignación de capital y proyectos de inversión, en la última década estudios empíricos han evidenciado como organizaciones multinacionales han incrementado la asignación de capital en procesos de innovación relacionados a la aplicación del internet de las cosas y la transformación digital en su estrategia organizacional (Murray et al. 2016). Por otro lado, las empresas basadas en el conocimiento presentan un mejor ecosistema para la innovación, por lo cual se ha observado que este tipo de organizaciones resultan más atractivas para asignación de capitales de riesgo, generalmente explicado por la relación de la innovación las expectativas de ganancias en periodos futuros (Sazvar & Yahyafar, 2019).

En los últimos años, la investigación sobre el impacto de la innovación en las finanzas corporativas se ha centrado en estudiar la relación entre diferentes variables financieros con el concepto de innovación verde, este último entendido como un proceso de innovación tradicional que adicionalmente es ambientalmente sostenible a través del tiempo (Ionesca, 2021), en esta reciente corriente de estudio los resultados han sido ambiguos, en el caso particular de algunas organizaciones norteamericanas y europeas del sector Oil & Gas un mayor grado de innovación verde conlleva una afectación al desempeño financiero neto, existiendo una relación negativa entre estas dos variables para éste y otros sectores donde se requieren grandes sumas de capital en equipo e investigación con el fin de incrementar la sostenibilidad en la operación (Tonje & Bashiri, 2021).

Otros estudios han encontrado que los procesos de innovación verde pueden ser un elemento que permite mejorar el desempeño financiero de las organizaciones, especialmente en economías donde existen subsidios gubernamentales específicos para apalancar este tipo de proyectos y las empresas beneficiarias de estos obtienen capital que les permite aumentar la eficiencia de su operación (Hu et al., 2021). Respecto al beneficio financiero percibido por las organizaciones que llevan a cabo procesos de innovación, si bien los procesos convencionales al innovar permiten a las organizaciones materializar beneficios en el corto y mediano plazo, la implementación de procesos de innovación verde tienen un mayor impacto a largo plazo en las finanzas de las empresas, por lo que el beneficio neto percibido es significativamente mayor en contraste a los procesos de innovación que no contemplan el factor de sostenibilidad (Muhammad & Kridsda, 2021).

Estudios bibliométricos en innovación y finanzas corporativas

Los análisis bibliométricos son una metodología de enfoque mixto que toma como objeto de estudio las publicaciones investigativas de un área específica realizadas durante un periodo de tiempo delimitado, el objetivo principal es el análisis de indicadores particulares en categorías como las fuentes de publicación, autores, co-ocurrencias, evolución temática, entre otros coeficientes especializados (Rousseau & Rousseau, 2021); es gracias al avance de la tecnología en temas de big data, ciencia de datos y aplicaciones como Bibliometrix o VosViewer que actualmente este tipo de técnicas tiene una mayor acogida y popularidad en el ámbito investigativo, incrementando considerablemente su uso en las ciencias económicas y administrativas (Merigó & Rocafort, 2016).

A pesar de que no existen análisis bibliométricos que presenten específicamente las publicaciones que estudian el efecto de la innovación en el desempeño financiero de las organizaciones, si existen documentos que han explorado temáticas relacionadas, por un lado se encuentran estudios que analizan indicadores bibliométricos para los documentos que estudian procesos de innovación en relación a otros elementos financieros como por ejemplo, los procesos de apalancamiento por medio de crowdfunding; encontrando que las principales fuentes de publicación son revistas de alto impacto vinculadas a universidades en Estados Unidos y China (Martinez et al., 2018).

Una observación sobre la producción científica de alto impacto en relación con las tendencias investigativas en temáticas de innovación y las finanzas de las organizaciones permite evidenciar un nicho emergente de estudio alrededor de los procesos de innovación asociados a buscar finanzas corporativas sostenibles (Dat Bui et al., 2020). Otros estudios apoyan la noción de la sostenibilidad como una tendencia emergente y predominante en el futuro a corto plazo, conceptos como la innovación verde y los procesos de producción financieramente sostenibles se suman a los tópicos que año tras año han incrementado significativamente el número total de publicaciones en la última década (Tekin & Kocaoglu, 2011).

Respecto al volumen de producción en la investigación relacionada a temas de innovación y finanzas, si bien la producción total se ha incrementado, algunos de los indicadores por autor han permanecido constantes, por lo que puede concluirse que actualmente existen más investigadores cuyos trabajos se centran alrededor de estas temáticas, pero el aporte por autor a través del tiempo no ha tenido un aumento considerable (Padilla, Medina, & Rivera, 2018). Este fenómeno coincide con los resultados de otros análisis bibliométricos en temáticas relacionadas en donde se evidencia como una tendencia temática puede inicialmente aumentar el volumen total de publicación en los tópicos sin que necesariamente exista una mayor especialización por parte de los autores que llevan a cabo las investigaciones (Malpica, Gomez, & Villa, 2021).

Finalmente, existen publicaciones que abordan análisis bibliométricos especializados en sectores, actividades económicas o un tipo de empresa en particular, por ejemplo, desde la perspectiva del liderazgo y el modelamiento de negocios como un proceso de innovación para el sector bancario se puede evidenciar que las principales bases de datos bibliográficas que compilan estos estudios son Scopus y Web of Science (Goncharenko, 2020). Otros estudios bibliométricos especializados en actividades de procesos para la innovación relacionados a la renovación de infraestructura en las organizaciones, evalúa la contribución por regiones, situando a latinoamérica como una de las zonas con menor participación en el volumen total de publicaciones (Kumari & Kumar Sharma, 2017).

3. METODOLOGÍA

Como insumo principal para la estimación de indicadores bibliométricos en la producción científica de alto impacto que estudia procesos de innovación y su relación con el desempeño financiero de las organizaciones se han seleccionado como únicamente los productos categorizados como artículos de investigación alojados en la base de datos bibliográfica Scopus. El alcance temporal de análisis se ha delimitado por documentos publicados desde el año 2000 al 2021 y las categorías de publicación se han filtrado en aquellas enfocadas en las ciencias económicas y negocios; teniendo en cuenta estos parámetros se formuló la ecuación de búsqueda (Ver ecuación 1) en la base de datos que asegurara la obtención de resultados que cumpliesen con todas las características mencionadas anteriormente.

TITLE-ABS-KEY (financial AND performance ) AND TITLE (innovation ) AND (LIMIT-TO ( PUBYEAR, 2021) OR LIMIT-TO (PUBYEAR, 2020) OR LIMIT-TO (PUBYEAR , 2019) OR LIMIT-TO (PUBYEAR , 2018) OR LIMIT-TO (PUBYEAR, 2017) OR LIMIT-TO ( PUBYEAR, 2016) OR LIMIT-TO (PUBYEAR, 2015) OR LIMIT-TO (PUBYEAR , 2014) OR LIMIT-TO (PUBYEAR , 2013) OR LIMIT-TO (PUBYEAR, 2012) OR LIMIT-TO ( PUBYEAR, 2011) OR LIMIT-TO (PUBYEAR, 2010) OR LIMIT-TO (PUBYEAR , 2009) OR LIMIT-TO (PUBYEAR , 2008) OR LIMIT-TO (PUBYEAR, 2007) OR LIMIT-TO ( PUBYEAR, 2006) OR LIMIT-TO (PUBYEAR, 2005) OR LIMIT-TO (PUBYEAR , 2004) OR LIMIT-TO (PUBYEAR , 2003) OR LIMIT-TO (PUBYEAR, 2002) OR LIMIT-TO ( PUBYEAR, 2001) OR LIMIT-TO (PUBYEAR, 2000) ) AND (LIMIT-TO (SUBJAREA , "BUSI") OR LIMIT-TO (SUBJAREA , "ECON") ) AND (LIMIT-TO (DOCTYPE, "ar") ) (1)

La búsqueda permitió identificar un set de datos compuesto por 750 artículos con características integradas que permiten el análisis bibliométrico (Ver tabla 1), para la selección de las características de análisis se priorizaron las categorías asociadas al estudio de estructura de redes y análisis del desempeño en el set de datos identificado (Donthu et al., 2021). Partiendo de las categorías mencionadas se han seleccionado las métricas: volumen de publicación por fuentes, la ley de Bradford para segmentar las fuentes, la evolución temática durante el periodo de estudio mapa de co-ocurrencia sobre palabras clave y el diagrama de Sankey sobre tres variables clave.

Tabla 1 Características generales del set de datos.

| Característica | Valor |

|---|---|

| Revistas/Fuentes consultadas | 371 |

| Citación promedio por documento | 35.96 |

| Citación promedio por año | 4.49 |

| Total autores identificados | 1775 |

| Media de autores por documento | 2.65 |

| Total documentos | 750 |

Fuente. Elaboración autores.

La información recolectada fue exportada en formatos de extensión .csv y .BibTeX para su posterior cargue, procesamiento y estimación de indicadores por medio del software Bibliometrix (Aria & Cuccurullo, 2017), en segunda instancia y para algunos indicadores específicos o corroborar la estimación de indicadores se utilizó el software VosViewer, la selección de los métodos se justifica en su confiabilidad, acceso y la gran aceptación que tienen como herramientas principales para la ejecución de análisis bibliométricos en diferencias ciencias y disciplinas (Moral et al., 2020).

4. RESULTADOS

Fuentes principales y evolución temática

Los resultados sobre las fuentes principales en la publicación de estudios sobre los efectos de la innovación en el desempeño financiero, se han identificado las 10 revistas con mayor volumen de publicación (Ver tabla 2), las fuentes de mayor relevancia en las temática estudiadas realizan un aporte promedio de 0,95 artículos por año que pertenecen principalmente a los dos cuartiles superiores de clasificación según el impacto de sus publicaciones, una observación detallada al tipo de revistas según su denominación permite identificar las fuentes principales de publicación corresponden mayormente a revistas cuyo tópico central de estudio es la innovación.

Tabla 2 Fuentes principales de publicación.

| N. | Nombre de la revista | Artículos |

|---|---|---|

| 1 | Journal of cleaner production | 19 |

| 2 | Technological forecasting and social change | 19 |

| 3 | International journal of innovation management | 15 |

| 4 | Journal of business research | 15 |

| 5 | European journal of innovation management | 14 |

| 6 | Journal of product innovation management | 14 |

| 7 | Journal of open innovation: technology market and complexity | 13 |

| 8 | Research policy | 13 |

| 9 | IEEE transactions on engineering management | 11 |

| 10 | Technology analysis and strategic management | 11 |

| 11 | Industrial marketing management | 10 |

| 12 | Business strategy and the environment | 9 |

| 13 | International journal of business innovation and research | 9 |

| 14 | Management decision | 8 |

| 15 | Journal of cleaner production | 8 |

Fuente. Elaboración autores.

Respecto a la distribución de las fuentes según la ley de Bradford la cual permite segmentar las fuentes en tres categorías: centrales, intermedias y periféricas según su volumen de publicación y contribución a las temáticas de estudio (Alnajem, Mostafa, & Melegy, 2021), los valores obtenidos permitieron identificar que de las 371 revistas en el set de datos un 7,28% pueden ser consideradas como fuentes centrales, mientras un 32,08% se catalogan como fuentes intermedias y un 60,65% como fuentes periféricas.

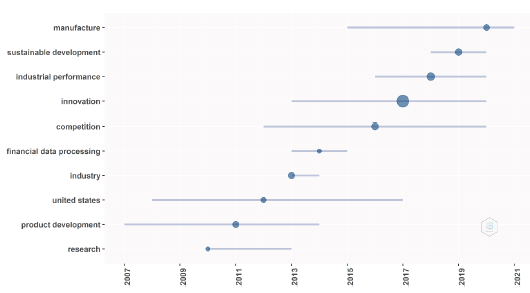

Una observación sobre las tendencias temática sobre los resultados en documentos publicados durante 2000-2021 evidencia que durante la primer década el estudio de procesos de innovación orientados al desarrollo de productos fue una tendencia temática predominante en investigaciones sobre innovación y desempeño financiero (Ver Figura 1), mientras que para la segunda década conceptos como el desarrollo sostenible y la competitividad son términos emergentes que constituyen las tendencias actuales sobre las que generalmente se orientan los procesos de investigación en las temáticas de estudio.

Respecto a las tendencias más pronunciadas en las últimas dos décadas, el termino Estados Unidos aparece como un concepto principal presente durante 8 años como un término relevante en los artículos publicados, lo anterior sugiere que un número considerable de las investigaciones en innovación y su efecto en el desempeño financiero de las organizaciones se realizaron sobre actores, variables y/o elementos pertenecientes a este contexto geográfico durante las dos últimas décadas.

Coocurrencia de palabras clave y diagrama de Sankey

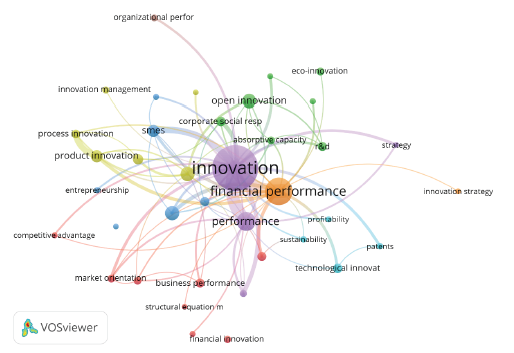

Los resultados sobre el mapa de coocurrencia en palabras clave de las publicaciones analizadas presenta como concepto de mayor centralidad/densidad la innovación que se encuentra interconectado con casi todos los nodos en el mapa, en segunda instancia el desempeño financiero se fracciona en tres clústeres conceptuales diferentes de menor densidad y centralidad: desempeño financiero, desempeño y desempeño de la firma (Ver Figura 2) cuyas conexiones son más limitadas con los nodos sobre la periferia del mapa.

Existen nodos que a pesar de no tener una ubicación central en el mapa presentan valores significativos en densidad, elementos como la innovación abierta, eco-innovación, responsabilidad social empresarial, innovación de producto y de proceso son conceptos que encuentran un moderado grado de coocurrencia y por lo tanto han sido relevante en las investigaciones sobre innovación y el desempeño financiero de las organizaciones.

Finalmente, para la elaboración del diagrama de Sankey se han parametrizado tres categorías de análisis principales: país de publicación como extremo izquierdo, palabras clave en el bloque central y fuente de publicación en el extremo derecho (Ver figura 3), el diagrama es útil para analizar el volumen de publicaciones como flujos de información entre las categorías parametrizadas, la densidad de los flujos entre categorías es proporcional al número de artículos publicados durante el horizonte de tiempo estudiado (Karan & Achuta, 2020).

Los flujos sobre las categorías segmentadas permiten identificar que los países con mayor contribución en la investigación sobre los efectos de la innovación en el desempeño de las organizaciones son China, Estados Unidos y Reino Unido, en sumatoria; el flujo de los tres países constituye una porción considerable en cada una de las palabras clave sobre el volumen total de artículos estudiados (Ver Figura 3), los resultados del diagrama sobre las fuentes presentan el Journal of Cleaner Production como la fuente de mayor contribución en las temáticas estudiadas.

5. DISCUSIÓN

La investigación sobre los estudios que analizan los efectos de procesos de innovación en las organizaciones evidencia que este impacto es mayormente positivo para todas las organizaciones, sin importar el área funcional donde se lleve a cabo, por consiguiente, las acciones encaminadas a la generación de ecosistemas que promuevan la innovación al interior de las organizaciones terminan de forma directa o indirecta contribuyendo significativamente a incrementar los márgenes de rentabilidad en las organizaciones (Rosseau & Blake, 2016).

En algunos sectores como el Oil & Gas en donde los procesos de innovación relacionados al producto requieren un esfuerzo económico considerable, el efecto en el desempeño financiero puede ser negativo en el corto y mediano plazo, sin embargo, el estudio de casos durante largos periodos de tiempo permite evidenciar que en el largo plazo los beneficios generados generalmente exceden el importe inicial para llevar a cabo el proceso de innovación por lo que aún en estos sectores el resultado sobre el desempeño financiero es positivo para las empresas (Matkovskaya et al., 2021).

Una revision a la literatura sobre innovación en las organizaciones permite evidenciar que el concepto se ha especializado según el tipo de proceso innovativo, es decir, la literatura en la primera década tenía como concepto central el desarrollo de productos o servicios como casi único término de innovación, en la segunda década el concepto diversifica su área de acción con la aparición de términos especializados como: innovación tecnológica, disruptiva, a nivel de modelo de negocio, verde, sobre el desempeño, lo cual evidencia un mayor interés y profundidad de estudio sobre el como las empresas llevan a cabo los procesos de innovación (Bonesso & Gerli, 2019).

6. CONCLUSIONES

No existe una contribución significativa en la investigación sobre los efectos de innovación en el desempeño financiero de las organizaciones por parte de organizaciones o autores latinoamericanos esto se ve materializado tanto en las fuentes evaluadas como en el gráfico de Sankey, lo cual limita el entendimiento de este fenómeno para las empresas de la región, este hecho evidencia también la necesidad integral de incrementar las acciones, recursos y elementos que promuevan los procesos de investigación en estas temáticas, con el fin de alcanzar un mayor volumen de producción y por consiguiente, un volumen más alto de contribución por los países latinoamericanos.

Conceptos como el desarrollo sostenible y la innovación verde emergen en 2015 como nichos de estudio y actualmente son las temáticas predominantes en los procesos de investigación, a nivel de evolución temática, debe resaltarse también que el desempeño financiero de las organizaciones conceptualmente se ha abordado desde diferentes perspectivas a través del tiempo, teniendo como elementos predominantes términos como desempeño financiero, rendimiento de la firma, ganancias netas y desempeño industrial.

El análisis de redes en la coocurrencia de palabras claves para los documentos estudiados permite concluir que los nodos principales se encuentran fuertemente conectados, lo cual fortalece los hallazgos del grupo mayoritario de investigaciones que presentan la innovación como un factor fundamental para incrementar el desempeño financiero de las organizaciones sin importar su tamaño, sector de operación o forma de innovación implementada en la empresa.

Existe un número reducido de fuentes que publiquen frecuentemente estudios sobre efectos de innovación en el desempeño financiero de las empresas, exactamente solo un 7,28% pueden ser consideradas fuentes centrales según la ley de Bradford, en este grupo reducido los focos de estudio son las áreas de: negocios, ingeniería, innovación y estudios sociales, la proporción restante de revistas hacen parte de las fuentes catalogadas como intermedias o periféricas que no publican de forma frecuente artículos sobre las temáticas analizadas durante el estudio.