Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. INTRODUCCIÓN

La reciente implementación de normas internacionales de información financiera ha producido un efecto constante de actualización normativa. Uno de los cambios más recientes se ha dado con la adopción de NIIF 15 Ingresos procedentes de contratos con clientes, la cual es de obligatorio cumplimiento a partir del 01 de enero de 2018. Esta norma presenta importantes variaciones en el reconocimiento y revelación de operaciones relacionadas con ingresos de contratos con clientes, pasando de un modelo de reconocimiento por transferencia de riesgos y beneficios a un modelo de control.

Los efectos producidos por la implementación del estándar pueden abarcar diferentes tipologías, puesto que las normas producen variaciones que conllevan implicaciones macroeconómicas y microeconómicas. El analizar todos los efectos que produce la norma podría ser contraproducente por el alcance de la investigación y las diferentes metodologías que esto requeriría (EFRAG, 2011). Por ello, esta investigación se centra en identificar los efectos patrimoniales asociados a la implementación de NIIF 15 y las variaciones producidas en los indicadores de rendimiento de compañías listadas en la Bolsa de valores de Colombia y Santiago de Chile.

Estudios previos publicados que identifican las posibles afectaciones de esta norma se han concentrado en cinco industrias: telecomunicaciones, construcción, actividades inmobiliarias, empresas industriales y entidades dedicadas al desarrollo de software y tecnología. (Cordobés y Vicente Lama, 2015; Kholer y Le Manh, 2018; Trabelsi, 2018 y Aladwan, 2019). De igual forma, Khamis (2016), identifica que la implementación de NIIF 15 puede producir efectos sustanciales en el patrimonio de las compañías, con variaciones incluso en los dividendos de estas entidades, lo que sumado a la importancia de los ingresos en la evaluación del desempeño financiero de las compañías (Kastelnik, 2015), hace de este estándar un aspecto potencial de estudio.

Las investigaciones conocidas se concentran en países de Asia, Europa, África y Norte América. Allí, destacan los estudios realizados por Ismail (2014); Azzam (2012); Kastelnik (2015); Dalkiliç (2014); Khamis, (2016); Lim, Azmi, Devi, Mahzam (2017) y Mahmoud, (2017); Aladwam, (2018); Carpes et al., (2019). Ninguna de estas observaciones incluye a compañías de Colombia y Chile dentro de su análisis. Por consiguiente, resulta fundamental identificar el impacto de NIIF 15, ingresos procedentes de contratos con clientes, en las organizaciones colombianas y chilenas, identificando la variación porcentual frente al patrimonio propio de las entidades adoptantes.

En este sentido, la implementación de NIIF 15, ha sido de gran preocupación, incluso desde que se iniciaron las discusiones para estructuración de la norma, autores como Kohler y Le Manh (2018), han estudiado la influencia de las compañías de telecomunicaciones europeas en el proceso de conformación de NIIF 15, evidenciando los intentos fallidos de esta industria por impugnar la norma, dados los posibles impactos que la misma podría traer.

Los antecedentes observados previos a la implementación de NIIF 15, evidencian que las compañías en algunos casos manipulaban la información presentada en los estados financieros o decidían omitir aspectos relevantes para los usuarios (Mahmoud, 2017; Khamis, 2016; Mccarthy, M. & Mccarthy, R., 2014). Esto contrasta con los estudios realizados por Kasztelnik (2015), quien identifica que luego de producida la adopción anticipada en empresas estadounidenses los usuarios obtenían información de gran valor para la toma de decisiones.

De igual forma, los análisis previos conocidos hasta el momento que identifican efectos en los estados financieros, producidos de manera posterior a la implementación del estándar, se han concentrado en el sector de telecomunicaciones y construcción, no se observan estudios previos en otros sectores de la economía. Por ello, esta investigación analiza un amplio grupo de compañías que realizan diferentes actividades económicas, concentrándose en las entidades que cotizan en la Bolsa de Valores de Colombia (BVC) y en la Bolsa de Valores de Santiago, puesto que estas manejan un nivel de divulgación más elevado que el de otras compañías no cotizantes.

En consideración a lo anterior, se presenta un análisis ex - ante y ex - post de los principales indicadores de las entidades que han implementado la norma, identificando las compañías por sector que se ven afectadas con la adopción de NIIF 15. Este estudio aporta al entendimiento global del efecto que produce la implementación de NIIF 15, sobre el valor de las empresas. A su vez, la investigación presentada, constituye uno de los primeros estudios conocidos en la región que busca identificar el efecto del estándar, considerando la importancia de esta norma en el ámbito nacional y la trascendencia del tratamiento de los ingresos para los responsables de la toma de decisiones. Analizar las posibles afectaciones que producen las normas es determinante para comprender el alcance de las mismas (Trombetta, Wagenhofer & Wysocki, 2012), máxime si se considera que los efectos de la adopción de un estándar pueden variar, considerando la jurisdicción en la que operan las entidades analizadas (Nobes & Stadler, 2013).

2. REVISIÓN DE LA LITERATURA

La NIIF 15 ingresos de actividades ordinarias procedentes de contratos con clientes, emitida en mayo de 2014, fue actualizada como resultado de un trabajo conjunto entre el International Accounting Standards Board (IASB) y el Financial Accounting Standards Board (FASB), con el objetivo de mejorar la información financiera de los ingresos recibidos en actividades ordinarias.

La modificación de esta norma se dio considerando las diferentes debilidades del estándar anterior, entre las que se encuentran: i) Contabilización diferente para transacciones económicamente similares. ii) Normas difíciles de comprender con guías limitadas en temas importantes, como el reconocimiento de ingresos sobre acuerdos con múltiples elementos. iii) Inadecuada información requerida en las revelaciones que no permitía a los usuarios entender las operaciones realizadas. Estos aspectos coinciden con lo planteado por Mahmoud (2017), quien afirma que los cambios normativos incorporados en la norma se han producido en razón a la manipulación de los ingresos fijos y en la inadecuada revelación de la información financiera a los usuarios.

Las debilidades del estándar enunciadas anteriormente fueron eliminadas, creando un modelo de reconocimiento integral que agrupa un amplio rango de transacciones y sectores. Las modificaciones en esta norma son de obligatorio cumplimiento a partir del 01 de enero de 2018, para las compañías adoptantes de NIIF plenas. El cambio principal que plantea esta norma se da, en que los ingresos ordinarios pasan de ser reconocidos cuando los riesgos y beneficios de los bienes se han transferido a los clientes (NIC 18), para emplear un modelo de reconocimiento de ingresos en cinco etapas fundamentales, por lo cual los ingresos solo pueden reconocerse cuando se ha transferido el control de los bienes y servicios (Lim, Azmi, Devi, Mahzan, 2017).

Las modificaciones previstas en la NIIF 15 han reemplazado la NIC 11 contratos de construcción, la NIC 18 ingresos ordinarios, la CINIIF 13 programas de lealtad de los clientes, la CINIIF 15 acuerdos para la construcción de inmuebles, la CINIIF 18 transferencia de activos provenientes de los clientes y SIC 31 ingresos ordinarios - Transacciones de trueque que implican servicios de publicidad, consolidando estas operaciones en el modelo referenciado en NIIF 15 (Deloitte, 2015).

La noción de control que es eje fundamental de esta norma fue incluida por primera vez en el documento de debate "Preliminary Views on Revenue Recognition in Contracts with Customers" en diciembre de 2008, dicho concepto fue modificado para incluir en el primer proyecto de la norma publicado en 2010, una lista de indicadores claves de desempeño. Estos se incluyeron a manera de orientación y como respuesta a la preocupación del público, frente a la aplicación de la NIIF y sus probables implicaciones (Brady, Gagnon, Bement, & Rees, 2010).

El concepto de control hace referencia a "la capacidad para redirigir el uso del activo y obtener sustancialmente todos sus beneficios restantes" (IFRS, 2014 p. 17). La norma frente a este aspecto también incluye variables sustanciales como lo es el impedimento para que otras entidades puedan dirigir el curso del activo, obteniendo los beneficios asociados a los flujos de efectivo potenciales que se adquieran en forma directa o indirecta.

De esta forma, NIIF 15 ha planteado un modelo de reconocimiento de cinco pasos, que han sido abordados por Trabelsi (2018). El primer paso requiere identificar el contrato con el cliente entendiendo las características para determinar cuándo este entra en existencia. El segundo, busca establecer las obligaciones de desempeño contenidas en el contrato, en este punto es fundamental identificar, cuando se entiende que las obligaciones se presentan en un paquete y cuando lo hacen de manera separada, este reconocimiento es esencial ya que permitirá conocer si un bien o un servicio es transferido de manera separada de otras promesas inmersas en los contratos.

El tercero de los pasos en el nuevo modelo de reconocimiento, indica que debe determinarse el precio de la transacción en el mercado, analizando si impacta la cantidad de los ingresos ordinarios reconocidos. En este aspecto, es importante destacar las variables que puedan afectar el precio de la transacción. El cuarto paso a seguir hace referencia a la asignación de precio a las obligaciones de desempeño, separadas con base en los precios de venta independientes individuales, cuando el mismo no sea observable de manera directa la entidad deberá realizar las estimaciones correspondientes (Kpmg, 2014).

En el quinto paso la entidad debe identificar en qué momento se reconocen los ingresos ordinarios para cada obligación de desempeño, esto será una vez el control de los bienes o servicios son transferidos al cliente. Razón por la cual, es importante establecer en que tiempo se hace la transferencia de control para reconocer los ingresos ordinarios (Deloitte, 2015).

Adicionalmente, NIIF 15 incluye aspectos sustanciales como lo son los costos incrementales derivados de la obtención de contratos, los cuales permiten reconocer como un activo aquellos costos que se obtengan de un contrato con un cliente, siempre y cuando la entidad espere recuperarlos. De igual forma, autores como Cordobés y Vicente Lama (2015) identifican la importancia que trae NIIF 15 frente a la determinación del grado de avance y la selección del método apropiado para reconocer los ingresos a lo largo del tiempo, un aspecto que puede afectar de manera potencial a las entidades inmobiliarias y de construcción.

Las investigaciones previas relacionadas con la implementación de NIIF 15, se centran en países europeos y asiáticos. Un ejemplo de esto, es el estudio realizado por Dalkiliç (2014), quien identifica como el nuevo proceso de reconocimiento depende ampliamente del análisis profesional respecto a las características de los contratos, sus términos y condiciones.

Por su parte, Khamis (2016) y Lim, Azmi, Devi, Mahzam (2017), destacan que los preparadores de información y los auditores, no presentan un conocimiento adecuado de NIIF 15 y no se encuentran listos para la adopción de la norma, siendo necesario un proceso de capacitación continua para mejorar la capacidad de los empleados de cara a la adopción del nuevo estándar, puesto que las nuevas normas no son fáciles de implementar en algunos negocios y segmentos.

De igual forma, en Malasia Ismail (2014), presenta un estudio realizado a 113 compañías del sector inmobiliario, identificando que tan solo 2 de las instituciones analizadas han adoptado los métodos sugeridos por la norma, planteando finalmente una discusión frente a la estimación de los beneficios producto de la convergencia. De otra parte, los estudios realizados Kasztelnik (2015), a entidades del sector de las telecomunicaciones evidencia que el nuevo modelo aportado por NIIF 15, otorga a los usuarios una fuente valiosa de información, produciendo que las compañías paguen mayores impuestos por el reconocimiento acelerado de ingresos, propuestos en la norma.

De otra parte, Mahmoud (2017), identifica que es viable la adopción, siempre y cuando se especifiquen claramente entre las partes, las obligaciones y demás condiciones del contrato, ya que bajo los escenarios actuales sería imposible cumplir con los requerimientos de revelación establecidos en el estándar. Así mismo, en Jordania Aladwam (2018), identificó que las entidades que adoptaron NIIF 15 pertenecientes al sector minero, de construcción, e ingeniería, presentaron mejoras en la rendición de cuentas y calidad de la información que figura en los estados financieros.

Adicionalmente, en Jordania Altaji y Alokdeh (2019), evidencian una mejora en la calidad de la información contable producto de la adopción de NIIF 15, desde la perspectiva de los auditores. De otra parte, en Iraq Hameed, Al-Taie y Al-Mashhadani (2019), especifican que no existe un impacto significativo producto de la adopción de NIIF 15 sobre la calidad de los beneficios netos. De igual forma, Carpes et al., (2019), identifican que la adopción temprana de NIIF 15 ayuda a reducir el sesgo de no comparabilidad e incrementa la relevancia informativa lo que repercute en la cotización bursátil de las compañías tras la publicación de informes financieros. Los efectos producidos por la aplicación de un nuevo estándar pueden afectar variables como los dividendos y el precio de las acciones (Rojas, 2020 y Laughlin y Puxty, 1983). De igual forma, la adopción de NIIF y sus efectos en los estados financieros en el contexto latinoamericano ha sido estudiada por Pelucio, Geron y Macias (2019) quienes identifican que en el contexto colombiano los estados financieros reflejan un mayor conservadurismo tras la adopción de NIIF, mientras que para el caso de Brasil se evidencia un menor conservadurismo en las prácticas contables. En este mismo sentido Titoto, Zóboli y Rezende (2021), evidencian como la adopción de NIIF genera un efecto positivo en la información que va dirigida al inversor en compañías en Brasil, potencializando su uso para toma de decisiones. De otra parte, el estudio abordado por Sánchez, Giner y Gil de Albornoz (2022), evidencia que la adopción obligatoria de las NIIF incrementa el valor absoluto de los devengos. En el caso específico de NIIF 15, la adopción de la norma puede producir variaciones determinantes en los indicadores claves de rendimiento de las compañías adoptantes (Trabelsi, 2018).

En este contexto el término efectos según lo sugerido por IASB hace referencia a "las consecuencias que se derivan o pueden derivarse de una norma contable." (Haller, et ál. 2012). Las consecuencias derivadas de la aplicación del estándar pueden producir efectos macroeconómicos y microeconómicos. Los impactos macroeconómicos pueden darse como efectos en la estabilidad financiera, en la asignación eficaz de los recursos y efectos retribuidos en la sociedad. De otra parte, los efectos microeconómicos deben ser contrastados al interior de la organización con los objetivos que la norma persigue. De igual forma, es importante considerar que no todos los efectos son susceptibles de ser cuantificables, y que las normas pueden presentar efectos opuestos en diferentes grupos de análisis. (EFRAG, 2011). Dadas estas características de los posibles tipos de impactos que puede producir una norma, este documento presenta un análisis a los efectos microeconómicos producidos por la adopción de NIIF 15 en las entidades listadas en la Bolsa de Valores de Colombia y Santiago de Chile.

3. METODOLOGÍA

La metodología empleada en esta investigación es de corte cuantitativo, y se desarrolla por medio de un estudio empírico que busca medir el impacto patrimonial producto de la implementación del estándar. En este caso se empleó el índice de conservadurismo de Gray, que ha sido abordado en investigaciones previas como las realizadas por Weetman y Gray (1990), (1991); Adams, Weetman y Gray (1993); Cooke (1993); Hellman (1993); Norton (1995); Karatzimas y Zounta, (2011); Polo, Palacios y Martínez (2015).

El trabajo realizado por Gray (1980), y posteriormente modificado por Weetman, Adams y Gray (1998), mide a través de la investigación empírica el proceso de convergencia entre las normas contables y su impacto en la comparabilidad de la información financiera (Polo, Hidalgo, Hernández, Moreno, Palacios 2015). En este sentido, el índice de medición permite calcular las diferencias presentadas en los estados financieros cuando se aplican distintos modelos normativos.

El índice de Gray ha sido ajustado atendiendo las necesidades propias de la investigación planteada. Por lo cual, la variable empleada está representada por:

Donde:

Una vez identificados los impactos patrimoniales producidos por la adopción del estándar, se realizará un análisis ex - ante y ex - post, que permita identificar las variaciones generadas en los principales indicadores de rendimiento de la compañía tales como ROE, ROA, Margen Bruto, Margen Operacional y Margen Neto, para lo cual se empleara una matriz de comparación en Excel. Esto permitirá identificar posibles asociaciones derivadas de los efectos patrimoniales producidos por la adopción de NIIF 15 ingresos procedentes de contratos con clientes.

Frente a los datos obtenidos, tanto en el impacto patrimonial producto de la adopción del estándar, como en las variaciones de los principales indicadores de rendimiento de la compañía se realizará una tabla en la que se presentaran los valores mínimos, máximos, la media, mediana y desviación típica de los datos, con el objetivo de analizar la información resultante.

En cuanto a la población objeto de estudio, la misma está conformada por 67 entidades listadas en la Bolsa de Valores de Colombia a 31 de diciembre de 2018, y 167 entidades listadas en la Bolsa de Valores de Santiago de Chile a esa misma fecha, las entidades pertenecen a diversos sectores económicos y tanto para Colombia como para Chile se analizaron el 100% de las entidades listadas con bursatilidad activa. Los estados financieros de dicho año de las compañías analizadas fueron tomados en el caso de Colombia de los datos publicados por la Superintendencia Financiera (SFC), a través de su página web. En el caso de las entidades chilenas la información fue obtenida de la página web de Comisión del Mercado Financiero de Chile. La población analizada ha sido seleccionada considerando que en cada uno de los países objeto de estudio, estas entidades fueron las primeras entidades en aplicar NIIF y adicionalmente cuentan con información publicada y disponible en línea para análisis.

4. RESULTADOS

a. Análisis de efectos en entidades listadas en la BVC

Las entidades listadas en la BVC aplican Normas Internacionales de Información Financiera desde el año 2014, el cual fue el primer periodo de adopción para las compañías de interés público. A partir de dicho año las compañías se han visto enfrentadas a diferentes cambios normativos producto de la actualización de las NIIF uno de ellos se da por la adopción de NIIF 15. En el análisis realizado a los estados financieros de las compañías adoptantes se observa que ninguna de las 67 entidades estudiadas en el contexto colombiano realizó adopción anticipada del estándar, por cuanto los estados financieros examinados con corte a 31 de diciembre de 2018 son los primeros que incorporan la aplicación de NIIF 15.

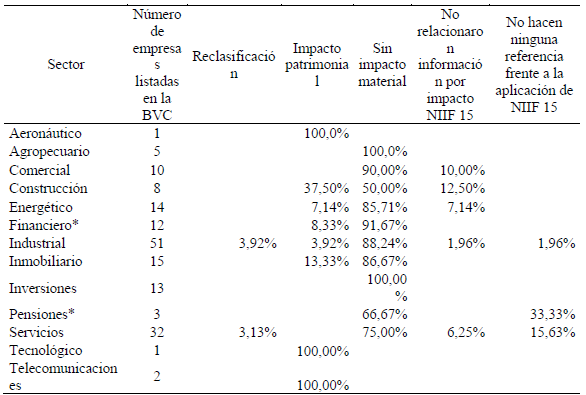

En este sentido, los estudios realizados a los estados financieros de las 67 compañías que cotizan en la BVC muestran, como se detalla en la tabla 1, que un 13,4% de ellas presentó variación patrimonial. Un 9% reveló variaciones asociadas a reclasificaciones entre los componentes del estado financiero, sin afectar el patrimonio neto de la compañía. De igual forma, un 58,2% preciso que no se presentaron impactos materiales por la adopción del estándar. Mientras que en un 10,4% de los casos no se observó información alguna relacionada con los impactos de la norma, aunque si incluyeron en sus políticas las nuevas directrices fijadas por NIIF 15. De otra parte, un 9% de las entidades no realizó ninguna precisión frente al impacto por la aplicación del estándar y tampoco incorporaron en sus políticas contables los nuevos lineamientos introducidos por NIIF 15. La variación presentada en el 13,4% de las compañías listadas en la BVC se muestra en la tabla 1.

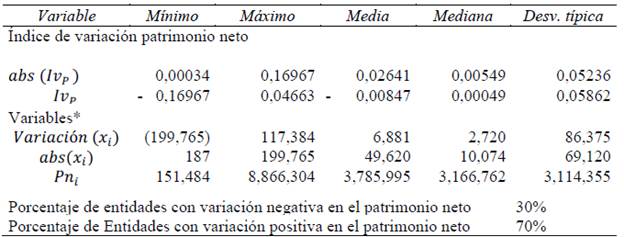

Tabla 1 Análisis índice de variación patrimonial por aplicación NIIF 15 Colombia

Fuente: Elaboración propia con información obtenida de los Estados Financieros de las entidades listadas en la BVC a diciembre 31 de 2018. * Cifras expresadas en miles de dólares.

Como se observa en la tabla. 1, la variación media en el patrimonio de las compañías analizadas fue del 2,64% en términos absolutos. El mayor valor de afectación fue del 16,96% negativo y el menor porcentaje de impacto fue del 0,034% positivo. Los motivos que produjeron la variación están asociados en un 40% de los casos a cambios en el tratamiento de las concesiones. De igual forma, un 35% de las entidades observadas reveló que las variaciones se dieron por el reconocimiento de programas de fidelización de clientes, y finalmente un 25% de las compañías que presentaron impactos patrimoniales evidencian en sus notas que los mismos obedecen a servicios de construcción y el avance en el cumplimiento de las obligaciones de desempeño derivadas de estos. El 13,4% de compañías que presentaron efectos patrimoniales corresponden a 10 entidades, de las cuales tres pertenecen al sector financiero, dos al sector de la construcción, una al sector de telecomunicaciones, dos al sector energético y una compañía del sector industrial y otra del sector aeronáutico.

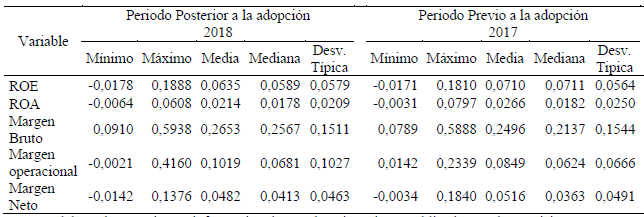

Adicionalmente, en las entidades colombianas que presentaron variaciones producto de la aplicación de NIIF 15, se les realizó un análisis ex - ante y ex - post frente a los principales indicadores, entre los que se encuentran el ROE, ROA, Margen bruto, Margen operacional y Margen neto. Los resultados reflejados en la Tabla No. 2, evidencian incrementos en la media de todos los indicadores abordados para el año 2018.

Tabla 2 Estadística descriptiva variación en indicadores entidades Colombia

Fuente: elaboración propia con información obtenida a partir de los estados financieros de las compañías listadas en la BVC con corte a diciembre 31 de 2018.

La variación presentada en los indicadores objeto de estudio, se da considerando que en un 70% de las compañías se produjo una afectación positiva asociada a las nuevas políticas introducidas con la adopción de NIIF 15 como puede observarse en la tabla 1. Estas variaciones positivas están asociadas principalmente con la posibilidad de capitalizar los costos y la viabilidad de incrementar el reconocimiento de los ingresos en el tiempo. Estos datos concuerdan con investigaciones realizadas para las entidades listadas en el Dubai Financial Market (DFM), donde se observó un efecto positivo en la ganancia bruta, ganancia neta y el capital contable de las compañías adoptantes (Trabelsi, 2018).

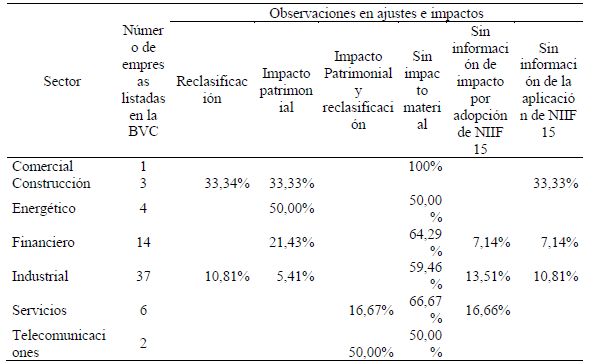

Tabla No. 3. Principales afectaciones por sector Económico en Colombia

Fuente: elaboración propia con información de Estados Financieros publicados por la Superintendencia Financiera de Colombia a diciembre 31 de 2018.

Aunque la mayoría de las entidades presentó variaciones positivas en los indicadores observados anteriormente, esto no se dio en la compañía del sector aeronáutico, la cual en términos porcentuales fue una de las más impactadas con la adopción del estándar. Puesto que el efecto patrimonial con cargo a ganancias acumuladas del periodo fue de un 16,96% negativos como puede observarse en la tabla No. 3, variación asociada principalmente al reconocimiento de programas de fidelización de clientes. Adicionalmente, se observa una disminución en los indicadores de rendimiento tales como ROE, ROA, Margen Bruto, Margen Operacional y Margen Neto en periodos ex -ante y ex - post, al periodo de aplicación del estándar.

Las principales variaciones para empresas listadas en la BVC pueden observarse en la tabla 3 y se dan principalmente en el sector energético y de telecomunicaciones, con una afectación en el 50% de las compañías analizadas, seguido del sector de construcciones donde en un 33,33% se presentaron impactos patrimoniales, en este mismo porcentaje de entidades se dieron variaciones por reclasificaciones. Sin embargo, un número igual de compañías no hace alusión a la aplicación de la norma, por lo que las cifras presentadas podrían variar si existiera un mayor grado de revelación. Esta información concuerda parcialmente con los estudios previos realizados por Cordobés y Vicente Lama (2015); Kohler y Le Manh (2018); Trabelsi (2018) y Aladwan (2019), quienes han identificado que sectores como construcción, minería y telecomunicaciones son los más afectados con la adopción de NIIF 15.

De igual forma, frente a la información presentada en la tabla No. 3, llama especialmente la atención el caso de las entidades que no reportaron información asociada a la implementación de NIIF 15, bien sea por cambios en políticas contables o por información de primera aplicación del estándar. Del total de las 67 entidades analizadas, 7 de ellas, aunque modificaron sus políticas contables adaptándolas a lo sugerido a NIIF 15, no detallaron informaron frente a un análisis de efectos por la aplicación del estándar y 6 de las 67 entidades estudiadas no presentaron variación en sus políticas contables ni relacionaron ningún tipo de información frente a la adopción del estándar. Por lo que, estas entidades no estarían aplicado normas internacionales de información financiera de forma completa, lo que podría afectar la comparabilidad de la información y los intereses de los usuarios, máxime si se considera que estas entidades son de interés general al cotizar en bolsa.

Respecto a las entidades que no revelaron impactos por la adopción del estándar, se observa que un 58% de las compañías informo en sus notas a los estados financieros que no se presentó un impacto material producto de la adopción de NIIF 15. Este porcentaje de entidades está compuesto por 1 compañía del sector comercial, 2 del sector energético, 9 del sector financiero, 22 del sector industrial, 4 del sector servicios y una del sector telecomunicaciones para un total de 39 entidades.

b. Análisis de efectos a entidades listadas en la Bolsa de Valores de Santiago de Chile.

Las entidades listadas en la Bolsa de Valores de Santiago de Chile con información de estados financieros y notas disponibles en la página de la Comisión del Mercado Financiero de chile ascienden a 167. Estas entidades aplican Normas Internacionales de Información Financiera desde el año 2010 y al igual que las compañías colombianas, a partir del 01 de enero de 2018, debían implementar NIIF 15 Ingresos procedentes de contratos con clientes. En la revisión realizada a los estados financieros y notas de las compañías adoptantes, se observó que ninguna de ellas aplicó de manera anticipada el estándar, por cuanto el año 2018 es el primer periodo en el que se incorporan los efectos producidos por la adopción de la norma.

Las compañías financieras listadas en la Bolsa de Valores de Santiago de Chile aplican las Normas Internacionales de Información Financiera, que sean incorporadas por el regulador, en este caso la Superintendencia de Valores y Seguros, que a través del compendio de normas contables para entidades bancarias y de seguros, establece las prácticas contables que las entidades deben adoptar. Dichas normas en su gran mayoría se articulan con lo establecido por NIIF con algunas restricciones frente a las cuales no se observó ninguna relacionada con la adopción de NIIF 15. Por lo cual, las entidades del sector financiero han adoptado el estándar, tal y como se establece en la norma.

En esta línea, del total de las 167 entidades con información disponible en la bolsa de valores de Santiago de Chile, un 8% presentó variaciones patrimoniales producto de la adopción del estándar, un 2% presentó variaciones por reclasificación y un 83% no presentó impacto patrimonial producto de la adopción del estándar. De igual forma, un 4% de entidades no relacionó información asociada al impacto por la implementación de la norma, aunque si modificaron sus políticas contables en función de lo establecido en NIIF 15. A su vez, un porcentaje igual de entidades no incorporó ningún tipo de información derivada de la aplicación del estándar. Los efectos producidos en las compañías que presentaron impactos se detallan en la tabla No. 4.

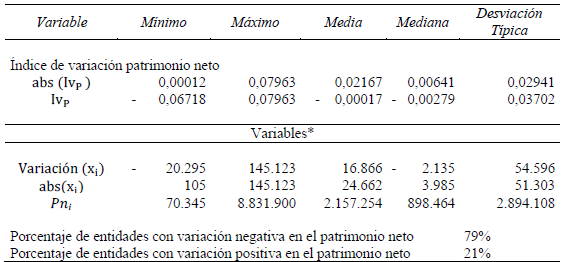

Tabla No 4 Análisis índice de variación patrimonial por aplicación NIIF 15 Chile.

Fuente: Elaboración propia con información obtenida de los Estados Financieros de las entidades listadas en la Bolsa de Valores de Santiago de Chile a 31 de diciembre de 2018. * Cifras expresadas en miles de dólares

Como puede observarse en la tabla No. 4, la variación máxima fue del 7.96% positiva en el patrimonio de las compañías. El menor porcentaje de afectación fue del 6,71% negativo sobre el patrimonio de las compañías y la media de afectación en términos absolutos es del 2.16%. En este caso, el 79% de entidades presentó variación negativa en su patrimonio neto. De otra parte, el 21% de compañías que presentó variación positiva está compuesto por entidades del sector aeronáutico y de telecomunicaciones. Las afectaciones producidas se deben en un 71,4% de los casos al reconocimiento de las obligaciones de desempeño derivadas de los contratos, un 14,3% de las variaciones obedece a contraprestaciones variables establecidas entre las partes y en este mismo porcentaje de entidades no se especificó cuál es el concepto dentro de NIIF 15 que produjo las variaciones que afectaron el patrimonio de las compañías analizadas.

De igual forma, se realizó un análisis ex - ante y ex - post a los principales indicadores de las compañías chilenas observadas, frente a este aspecto no se evidencia un incremento o diminución significativa para las compañías analizadas. Los indicadores que presentaron variación negativa leve fueron el ROE, ROA y Margen neto y con variación positiva se evidencian el margen bruto y margen operacional. Estas variaciones se detallan en la tabla No. 5 que se muestra a continuación.

Tabla No 5 Estadística descriptiva variación en indicadores compañías Chile

Fuente: elaboración propia con información de Estados Financieros publicados por la Comisión para el Mercado Financiero de Chile (2019)

Aunque los impactos producidos para entidades listadas en Colombia evidencian una variación positiva, esto no sucede para el caso chileno, donde puede observarse una tendencia negativa en los principales indicadores de rendimiento de las compañías analizadas. Esto concuerda en parte con estudios efectuados en Jordania que evidencian una disminución en la media de los ingresos y el precio de las acciones posterior a la aplicación del estándar (Aladwam, 2018), situación que coincide con las afirmaciones efectuadas por Nobes & Stadler, (2013), quienes especifican que los efectos de la aplicación de la norma varían en función de la jurisdicción en la que opera cada entidad.

Frente a la afectación por sectores se evidencia que el sector inmobiliario, construcción, y de telecomunicaciones con los más afectados por la aplicación del estandar. De igual forma, en la bolsa de valores de Santiago de Chile cotiza una compañía del sector tecnológico y otra del sector aeronáutico, ambas presentan afectaciones patrimoniales por la implementación del estándar. El porcentaje de entidades afectadas por sector se describe en la tabla No. 6

Tabla No 6 Principales afectaciones por sector Económico en Chile

Fuente: elaboración propia con información de Estados Financieros publicados por la Comisión para el Mercado Financiero de Chile (2019). *Entidades que aplican marco normativo sugerido por la Superintendencia de valores y seguros de Chile, que en algunos casos dista de lo sugerido por NIIF.

En la información presentada en la tabla No. 6 se evidencia que un 33,33% de las entidades que pertenecen al sector pensiones no hacen ninguna alusión frente a la aplicación de NIIF 15, situación similar se presentan con el 15,63% de las entidades del sector servicios y en el 1.96% de las entidades industriales. Esta situación llama especialmente la atención debido a la escasa revelación, pese que las entidades son de interés público por cotizar en la bolsa de valores de Santiago de Chile, lo que puede afectar la comparabilidad de la información financiera y las decisiones que los grupos de interés puedan tomar en función de la información revelada.

Frente a las entidades del sector financiero y pensiones, es importante precisar que estas entidades que son vigiladas por la superintendencia de valores y seguros de Chile, aplican las normas sugeridas por el regulador que en algunos casos no son semejantes a lo establecido por NIIF.

De otra parte, los impactos presentados tienen una estrecha relación con el modelo de reconocimiento inicial que seleccionaron las compañías adoptantes, puesto que el 100% de las entidades que presentó variación en Chile y Colombia, empleó el enfoque retrospectivo modificado, situación que concuerda con los resultados obtenidos por Trabelsi (2018), para las compañías en Dubái. Este enfoque requiere que las entidades reconozcan el efecto acumulativo de aplicar NIIF 15 como un ajuste al saldo inicial de las utilidades retenidas en la fecha de la primera aplicación, dicho efecto puede observarse en la tabla No. 1 y 4 representado por (x¿).

Al respecto, KPMG (2016) sugiere que las compañías optan por seleccionar el enfoque retrospectivo modificado, puesto que resulta menos costoso y el nivel de exigencia es menor. Pese a esto, el autor resalta que en términos de comparabilidad para inversores y analistas el enfoque retrospectivo completo sería mejor. Sin embargo, y a pesar de la importancia de la comparabilidad como característica de mejora de la información financiera, las entidades deben evaluar el coste aceptable de la aplicación a tiempo, el cual no debe superar los beneficios esperados de la adopción del modelo. Por esta razón, la gran mayoría de entidades optan por el enfoque retrospectivo modificado.

Tanto la aplicación del modelo de reconocimiento inicial, como el análisis posterior a los diferentes contratos que tiene la entidad requieren el ejercicio del juicio profesional (Khamis, 2016). Frente a esta situación Holthausen (1990) afirma que la flexibilidad permitida en la preparación de estados financieros puede llevar a un comportamiento oportunista1 de los gerentes. Aspecto en el que concuerdan Myers, Schmardebeck, Seidel, & Stuart (2015); Mccharthy, M., y Mccharthy, R. (2014), quienes aseveran que la falta de directrices detalladas, excepciones de alcance y umbrales cuantitativos son una falencia de los nuevos estándares generados. Por lo cual, el uso del juicio profesional que el preparador de estados financieros aplique, llega a considerarse como un factor determinante en la construcción de la realidad contable, llegando a tener efectos sobre los impactos que una norma pueda tener.

Las entidades chilenas que de manera explícita revelaron en sus notas a los estados financieros que no presentaron impactos materiales producto de la adopción del estándar equivalen a 138 entidades compuestas por: 5 entidades del sector agropecuario, 9 comerciales, 4 del sector construcción, 12 compañas energéticas, 11 financieras, 45 industriales, 13 inmobiliarias, 13 del sector inversiones, 2 compañías de pensiones, y 24 del sector servicios.

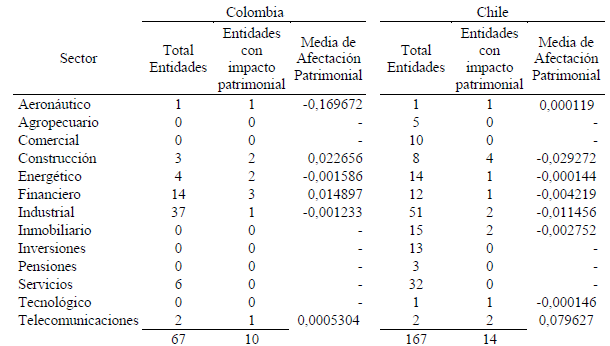

Al realizar un análisis comparativo entre los impactos producidos por la adopción del estándar en Colombia y Chile, se observa que para las empresas del sector aeronáutico se presentan efectos contrarios. En el caso de Colombia el efecto fue negativo, mientras que en el caso de la compañía del sector aeronáutico que cotiza en chile el impacto fue positivo. En el primer caso la afectación se produjo por los programas de fidelización de clientes, mientras que en el segundo caso la variación obedece al cumplimiento de las obligaciones de desempeño pactadas en los contratos.

En el caso de compañías del sector de la construcción se observan también efectos contrarios, dado que las entidades colombianas presentaron una afectación media positiva, mientras que las entidades chilenas presentaron una afectación media negativa. Estas variaciones obedecen en el caso de las entidades colombianas al reconocimiento de obligaciones de desempeño y al tratamiento de las concesiones. En el caso de las entidades chilenas, la variación obedece al reconocimiento de las obligaciones de desempeño y al tratamiento de las contraprestaciones variables. En este sector, es posible evidenciar que las obligaciones de desempeño producen afectaciones en ambos contextos. Sin embargo, en cada país esta variación es de diferente tipo.

Por su parte, las compañías del sector energético presentan variaciones negativas en ambos contextos asociadas en el caso colombiano a variaciones producidas en el tratamiento de las concesiones. En el caso chileno no fue posible evidenciar que aspecto de NIIF 15 producía variación ya que esta información no fue revelada por la entidad en sus notas a los estados financieros.

Frente al sector financiero, se observan efectos contrarios en los dos países estudiados, en el caso de las entidades colombianas se presenta un impacto positivo sobre el patrimonio de las compañías observadas, el cual obedece principalmente al reconocimiento de los programas de fidelización de clientes, a las obligaciones de desempeño pactadas por las partes y al tratamiento de las concesiones. En el caso de la entidad chilena que presentó un impacto negativo, no se especificó que aspecto de NIIF 15 generaba el efecto registrado en los estados financieros.

En el sector industrial se observan variaciones negativas para las compañías analizadas en Chile y Colombia. Esta variación obedece al reconocimiento de las obligaciones de desempeño establecidas entre las partes. En este caso es posible evidenciar una similitud en las compañías analizadas, las cuales concuerdan en las razones de afectación del estándar.

Respecto a las compañías del sector de telecomunicaciones se evidencia tanto en Chile como en Colombia impactos positivos asociados a la implementación de NIIF 15. Estas variaciones en el caso de las entidades colombianas obedecen al reconocimiento de los programas de fidelización de clientes. En cuanto a las entidades chilenas las variaciones se producen por las obligaciones de desempeño pactadas entre las partes.

Frente a sectores como el inmobiliario y tecnológico, no fue posible comparar los impactos de la norma, ya que no existen compañías listadas en la Bolsa de Valores de Colombia que pertenezcan a ese sector. Por tanto, los impactos presentados en Chile obedecen al reconocimiento de las obligaciones de desempeño y al tratamiento de contraprestaciones variables.

Las compañías para las cuales se descartaron impactos en los dos países objeto de estudio pertenecen al sector comercial y de servicios. Los impactos detallados por sector para Colombia y Chile se presentan en la tabla No. 7, el número de entidades analizadas corresponde al total de entidades listadas en la bolsa de Valores de Colombia y Santiago de Chile con información completa disponible, en este caso la bolsa de valores de Chile presenta un mayor número de entidades listadas y por ende el análisis de dichos estados financieros abarca un número superior de entidades y sectores.

Tabla No 7 Comparación de impacto por sectores Colombia y Chile

Fuente: elaboración propia con información de Estados Financieros publicados por la Comisión del Mercado Financiero de Chile e información publicada por la Superintendencia Financiera de Colombia con corte a diciembre 31 de 2018.

Otras compañías chilenas que no presentaron impactos producto de la adopción de NIIF 15, se concentran en el sector agropecuario, de inversiones y pensiones, estas entidades abarcan el 39% de las compañías analizadas, recalcando que un 8% de las entidades estudiadas en Chile no revelo información asociada a la adopción del estándar y un 2% solo presento variaciones por reclasificación.

5. CONCLUSIONES

La aplicación de NIIF 15 produce en las entidades analizadas un efecto en las ganancias acumuladas, que termina impactando el patrimonio, generando una variación sobre los dividendos a distribuir entre los socios, lo cual, repercute en cambios en los márgenes de rendimiento de las compañías. Por tanto, sería importante analizar las variaciones asociadas a la implementación de la norma en términos de revelaciones y efectos sobre las ganancias de las entidades en lapsos de tiempo más amplios.

De igual forma, un aspecto a considerar en la aplicación de NIIF 15, es el incremento en el uso del juicio profesional para estimar el reconocimiento de los ingresos, cuestión que puede ser de gran influencia frente a los resultados registrados. Esto considerando que las variaciones patrimoniales presentadas en los estados financieros de las compañías obedecen en gran parte al análisis de los profesionales en el momento de reconocer contablemente las partidas a las que haya lugar, y las diferencias en el uso del juicio profesional pueden generar variaciones en las mediciones de las compañías que no son observables a simple vista.

Otro factor que llama la atención es el bajo grado de revelación de algunas de las compañías analizadas, puesto que un 9% de entidades colombianas y un 4% de las entidades chilenas no reveló ninguna información asociada a la aplicación de NIIF 15. Adicionalmente, un 10,4% de entidades colombianas y un 4% de entidades chilenas que sí incluyeron en sus políticas las nuevas directrices del estándar, no revelaron información relacionada con los impactos producidos por la adopción de la norma. Esta situación evidencia la necesidad de estudiar si los aspectos de revelación del estándar se satisfacen con los informes emitidos por las entidades reportantes. Finalmente, es importante resaltar que los estudios sobre impactos producidos por la aplicación del estándar no deben ser generalizados puesto que como se evidenció en este documento los efectos producidos por la norma, cambiaron en función del tipo de entidades estudiadas en Colombia, frente a lo ocurrido en Chile. En este aspecto pueden influir variables como el sector de la compañía, el tamaño o variables propias a las decisiones normativas tomadas por el regulador de cada país.