Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSociedad y Economía

Print version ISSN 1657-6357

Soc. Econ. no.21 Cali Jan./Dec. 2011

Microcrédito y bienestar: una evaluación empírica1

Micro-credit and welfare: an empirical evaluation

Microcrédito e bem-estar: uma avaliação empírica

Nubia Stella Carreño

Universidad los Libertadores, Bogotá - Colombia

nscarrenoa@gmail.com

Hugo Alfonso Hernández Escolar

Universidad los Libertadores, Bogotá- Colombia

hahernandeze@ulibertadores.edu.co

Jhon Alexander Méndez Sayago

Universidad del Valle, Cali - Colombia

jhon.mendez@correounivalle.edu.co

Recibido: 08.04.11

Aprobado: 12.09.11

1 Este artículo de investigación es resultado del proyecto "Evaluación del impacto de Políticas contra el desempleo y la Pobreza: Caso del Microcrédito en la ciudad de Bogotá", Financiado por la Universidad los Libertadores, Bogotá, Colombia.

Resumen:

El artículo expone los resultados de una investigación académica dirigida a estimar el efecto de corto plazo de la otorgación de microcréditos sobre la población de beneficiarios de programas implementados en la ciudad de Bogotá. La evaluación se soportó en la técnica del puntaje de propensión (propensity score) y en la elaboración de un índice de adquisición de activos, a partir del método de componentes principales. Bajo las distintas herramientas de emparejamiento estadístico (matching) utilizadas (métodos Kernel, vecino más cercano, radio y estratificación), al nivel de significancia α=5% se rechazó la hipótesis nula de ausencia de efectos positivos sobre el índice de activos de los hogares.

Palabras clave: Microcrédito, Microfinanzas, Instituciones Microfinancieras, Evaluación de Programas Sociales, Propensity Score.

Abstract:

This article exposes the results of an academic research intended to estimate short run effects of microcredit on beneficiaries' population at Bogota, Colombia. The evaluation is supported by propensity score technique and an asset index, designed under Principal Component Analysis. The different applied matching techniques (Kernel, nearest neighbor, radio and layer), at a α=5% significance level, show that the null hypothesis about positive effects absence on the asset index is rejected.

Key words:Microcredit, Microfinance, Matching Estimator, Welfare, Propensity Score.

Resumo:

Este artigo expõe os resultados de uma pesquisa acadêmica que busca calcular os efeitos de curto prazo do microcrédito na população dos beneficiários em Bogotá, Colômbia. A avaliação apóia-se na técnica propensity score e no índice de ativos, projetado sob a análise do componente principal. Com as diferentes técnicas de harmonização Matching aplicadas (Kernel, vizinho mais próximo, rádio, estrato), no nível da significância α=5%, se rejeita a hipótese nula de ausência de efeitos positivos sobre o índice de ativos dos lares

Palavras-chave: Microcrédito, Microfinanças, Avaliação dos Programas Sociais, Bem-Estar, Propensity Score.

Introducción

Es común, dentro del lenguaje de la política pública, enfatizar la diferencia entre los efectos y los impactos de un programa o proyecto. El primer término alude o bien al corto plazo, o bien al tipo de variables objetivo más relacionadas directamente con el propósito del programa. En cambio, el segundo se asocia a las consecuencias obtenidas en un horizonte más amplio, con un vínculo menos directo y permeadas a su vez por la influencia o ausencia de programas complementarios (Roth, 2007).

En el caso particular del microcrédito, por ejemplo, son objetivos directos la mejoría en ingresos o la superación de algunas precariedades, bien del hogar del emprendedor o del ejercicio de su actividad; y son metas de mediano o largo plazo la superación de niveles de pobreza o la generación de puestos de trabajo.

En las páginas siguientes es presentado, con algún nivel de detalle, un ejercicio de estimación de efectos del microcrédito sobre distintas categorías de usuarios localizados en Bogotá D.C. El ejercicio se efectuó con fundamento en otras evaluaciones de proyectos sociales emprendidas en América Latina, particularmente en Brasil, México, y Perú, los cuales inspiraron la adaptación metodológica propia del presente trabajo.

La evaluación hace eco a la necesidad de abordar el debate sobre la presencia de efectos positivos de la actividad micro crediticia, a partir del cual se puedan dar continuidad a los esquemas implementados por los sectores públicos y privados, o bien replantear sus mecanismos de fondeo, estructuración, asignación y expansión.

La investigación tiene como objetivo establecer si las familias con acceso al microcrédito en Colombia poseen más activos no financieros, los cuales pueden considerarse como una proxy para la medición del bienestar del hogar y del impacto de la política de micro financiamiento. Aunque la condición de pobreza pueda concebirse como falta de acceso a activos humanos, físicos, sociales o financieros (Banco Mundial, 2000, citado por Cotler y Rodríguez, 2009), y que en la literatura sobre el desarrollo de este concepto es aún más global, al incluir privaciones en factores como la longevidad, el conocimiento y la participación política (PNUD, 2000), en este caso se utilizará la dimensión restringida de la acumulación de activos físicos. Con ella los hogares pueden mejorar sus condiciones socioeconómicas y su propia capacidad de emprendimiento, de forma tal que se genere un círculo virtuoso.

Con la utilización de una muestra construida mediante la consideración de un universo de emprendedores registrados en bases de datos de aspirantes y beneficiarios de microcrédito, y el posterior diligenciamiento y recolección de encuestas, se comparó la acumulación de activos fijos por parte de hogares que recibieron microcrédito, con la acumulación de activos de hogares que, teniendo características similares a los anteriores, no recibieron este tipo de financiamiento. La comparación no contempló las causales por las que un emprendedor no se convierte en beneficiario (criterios propios de la institución micro financiera, limitaciones de fondos prestables de ésta, falta de interés por la suma aprobada, trámites incompletos, etc.).

Previamente a la presentación metodológica y de resultados del estudio emprendido, se efectúa una disertación sobre las distintas ramificaciones del debate actual sobre el microcrédito. Además de considerar elementos de la coyuntura actual que deben incorporar en sus análisis tanto los diseñadores de política como los gestores de instituciones micro financieras.

1. La segmentación del debate

Para tener una primera aproximación del posicionamiento de las microfinanzas en nuestra economía, es útil considerar el desempeño dentro del producto nacional de los sectores más relacionados con la otorgación de microcréditos. Por el lado de los oferentes se encuentra que al cierre del tercer trimestre de 2010 el PIB de los establecimientos financieros y servicios a las empresas creció respecto al mismo trimestre de 2009 3.3%. Del lado de los demandantes de recursos, el sector de comercio, restaurantes y hoteles creció 7%. La industria manufacturera creció por su parte 3.4% y la actividad agrícola y ganadera decreció 0.9% (DANE, 2010). En esencia entonces se reitera la tendencia a la concentración en el comercio, sobre el cual se argumenta que aglutina una porción muy importante de la ocupación en el país (Minprotección Social, 2010). Las cifras en general, si se piensa que no van a tener modificaciones esenciales en el mediano plazo, tienen poco impuesto para contraponerse a la expansión minera, de la cual se espera que contribuya al jalonamiento de la economía. No en vano es mencionada como la primera locomotora del proyecto de Plan Nacional de Desarrollo presentado al Congreso de la República (DNP, 2011).

De otro lado, el avance moderado en el sector de establecimientos financieros no parece reflejar la dinámica o el discurso en favor de la bancarización2. Esta política, si bien apunta a la inclusión social, no recibe aún señales de retroalimentación por parte de los usuarios, presumiblemente por su poco peso respecto a los clientes tradicionales de la banca. O también puede ocurrir que por la ausencia de mecanismos de seguimiento, muchos de los recursos asignados no cumplan su cometido e incluso desfavorezcan más la situación de quienes los reciben.

De aquí procede una primera fuente de divergencia conceptual: ¿debe tomarse el microcrédito como herramienta o como modelo? En un inicio cabría argumentar que la utilización como herramienta presupone que existe una directriz de mayor connotación que incluye o engloba al microcrédito junto con otros instrumentos de política. Por ejemplo, podría atarse a programas de corte intersectorial, como las cadenas productivas, o a programas que apunten a la diversificación de exportaciones en el largo plazo. Aunque nada de esto esté taxativamente contemplado en la agenda gubernamental, ello no indica que no pueda estar ocurriendo en alguna medida, pero más por la inercia de las interrelaciones económicas que por acciones deliberadas de gestores de lo público.

Si así fuera, y en efecto el microcrédito estuviera incidiendo de manera crucial en el "despegue" de negocios y la acumulación de capital, claramente se estaría desaprovechando la herramienta. Peor aún, podría estarse pasando por alto un insumo para otros objetivos de política distintos al mejoramiento de la calidad de vida, como lo puede ser la recuperación del agro. Así entonces, el valor como herramienta requiere ser dimensionado en su justa medida.

En consonancia con esto, elevar el microcrédito a la categoría de "modelo" sugeriría una sobrevaloración, en el sentido de que, con un nivel de bancarización de 62% de la población mayor de 18 años (Banca de las Oportunidades, 2011), es difícil argumentar que el acceso al crédito tenga prelación frente a otros tipos de déficit en materia económica o social. Por ejemplo, la necesidad de mejorar el panorama laboral difícilmente podría tener al microcrédito como plataforma de impulso, ya que es requerido un período de tiempo considerable para que una unidad productiva se expanda. Y en cuanto al fomento de actividades productivas estratégicas, el financiamiento bancario tradicional posee ventajas en el sentido de incluir dentro de su clientela a las empresas con mejores perspectivas.

En contraposición, las posibilidades de los modelos de gestión sustentados en el micro financiamiento son mayores en regiones en las que la presencia del Estado es muy reducida y a la vez las necesidades sociales insatisfechas no son la excepción sino la regla. Es precisamente el caso de Bangladesh, sede del Banco Grameen3, o de las comunidades rurales en Centro y Sur América beneficiadas por iniciativas solidarias, cooperativas o de instituciones microfinancieras. En Colombia, por su parte, han tenido un protagonismo notable los fondos de crédito rural (Minagricultura, 2008).

Una segunda inquietud está referida a la manera como un gobierno particular puede incidir en la utilización del microcrédito. Si se toma como punto de partida el postulado central de la filosofía del micro financiamiento, según el cual existe disposición en los emprendedores para asumir tasas de crédito inferiores a las del mercado informal, pudiendo así elevar el ritmo de acumulación de activos productivos sin incurrir en riesgos de cartera elevados, es entendible que la tarea de la política pública se concentre más en la organización logística del sistema de financiamiento que en la otorgación de recursos. El espacio de mercado disponible puede ser ocupado por distintos tipos de instituciones que se ajusten a algunas pautas procedimentales en la medida que vaya surgiendo legislación sobre la materia.

Al respecto, debe señalarse que cada institución otorgante de recursos procede según su propia percepción de riesgo y sin el mismo tipo de amparo constitucional (artículo 150, numeral 19, literal d) que tienen los ahorradores en el sistema financiero tradicional en lo referente a la actividad de captación (Fundación Simón Bolívar, 1991). Por ello, mientras que persiste la persecución a la captación ilegal, no hay un equivalente respecto de quienes operan informalmente, sea como persona natural o jurídica, otorgando créditos.

El caso colombiano en la actualidad es el de una intervención integral o vertical, en el sentido de que el sector público participa en la organización de los fondos de financiamiento, en la conformación de fondos de garantías y aún en la otorgación directa. Ello permite una relativa flexibilidad en las maniobras del gobierno para incidir en el desarrollo de las transacciones, el monitoreo de las operaciones y la difusión de los logros alcanzados. No obstante, al igual que en muchos otros casos de políticas públicas, suele ocurrir que el Gobierno reclama la autoría en el caso de resultados positivos, cuando buena parte de éstos deriva o bien del esfuerzo de instituciones externas al ámbito público o bien de la inercia del mercado.

Pero quizás la divergencia más notable en el debate académico operativo o público sobre el microcrédito resida en su ubicación dentro de un espectro que, en un extremo muestra el asistencialismo y en el otro extremo muestra la fusión con el sistema financiero tradicional. El primer extremo, al que sin intención ideológica se denominará "izquierdo", está más vinculado a los paquetes de servicios complementarios al crédito y a menudo aglutinados bajo el término "acompañamiento". Por supuesto, la inclusión de estos conceptos, asociados con frecuencia a la gestión de negocios del emprendedor, vuelve más complejo el análisis de costo beneficio, en razón a que puede ser difícil determinar qué porción del éxito o fracaso de la unidad productiva está ligado al titular del negocio y qué porción le corresponde a la entidad asistente. De otro lado, la labor asistencial demanda recursos que alternativamente podrían convertirse en créditos nuevos (más cobertura) y también implica una presión adicional para el propio financiamiento de la entidad.

Lo que es de esperar en un esquema de esta naturaleza es que los beneficiarios logren un rápido aprendizaje, de manera tal que puedan liberarse recursos de asistencia que cobijen a los receptores con mayores dificultades por un desempeño relativo menor. Pueden conformarse así mismo bancos de casos exitosos y experiencias de multiplicación.

En la mitad del espectro pueden situarse aquellos casos en los que el receptor de los recursos tiene un alto grado de autonomía respecto de la ejecución de su actividad económica, pero las condiciones específicas del contrato de préstamo involucran reglas de manejo muy diferentes a las de la banca tradicional. Allí pueden encontrarse las iniciativas que sustituyen la garantía prendaria por la garantía solidaria, en sintonía con los procedimientos del Banco Grameen.

Finalmente, al lado derecho del espectro se encuentra el financiamiento provisto en condiciones asimilables a las del cliente financiero convencional, pero con algunas modificaciones en términos de requerimientos de información, sumas prestadas, plazos y garantías, siendo estas últimas de tipo prendario aunque soportadas por subsidios implícitos en caso de incumplimiento, tal como ocurre en los esquemas en los que participan como canalizadores de recursos los fondos de garantías u otro tipo de entidades de fomento o segundo piso. Aquí se enmarca la mayoría de los volúmenes de recursos colocados en el marco del programa Banca de las Oportunidades. Al cierre de 2010 la cobertura de productos financieros alcanzó el 62.2% de la población colombiana mayor de 18 años (Banca de Oportunidades, 2011).

Presumiblemente la aspiración en un futuro de este último tipo de modelo sea que los beneficiarios alcancen prontamente la condición de cliente tradicional del sistema financiero, dada la construcción de una historia crediticia y la confianza creada para otorgarles mayores volúmenes de recursos con otro juego de reglas respecto a las inicialmente asumidas, adicional al aliciente de una menor tasa de interés, ya que persiste la brecha entre la tasa de colocación activa del segmento comercial convencional y la tasa del microcrédito.

Más allá de los aspectos instrumentales queda por considerar un último elemento del debate, referido al tipo de impacto particular más vinculado con la profundización del microcrédito: ¿será tal impacto la reducción del desempleo? ¿de la pobreza? ¿de la desigualdad? ¿será el mejoramiento de la competitividad? La política de empleo puede tomar múltiples conductos, varios de ellos ligados a un gasto fiscal directo. Algunos serán de tipo "shock" y otros de mayor corte estructural, como reformas a la normatividad vigente. El microcrédito, sin embargo, parece quedar como un impulsor remanente, dependiente por completo de que las unidades productivas beneficiarias de los créditos crezcan lo suficiente como para requerir incrementos de personal; antes de ello su cuota de mercado deberá crecer de modo muy notable. El argumento a favor en este frente es el volumen de empleo aportado por la micro y pequeña empresa (Acero, 2010).

En lo que concierne a la pobreza el vínculo parece más directo, especialmente en razón a que las experiencias de los bancos de los pobres llevan explícitamente la intención de mejorar el consumo de los hogares más pobres a través de un financiamiento más cómodo de su actividad productiva. Aunque sobre la pobreza concurran también muchas herramientas de política pública, quizá, los subsidios directos puedan tener una incidencia tan marcada como la que puede proveer el microcrédito adecuadamente otorgado y monitoreado, con la ventaja de que, mientras el subsidio no supone una liberación de la dependencia económica -y para algunos autores la refuerza-, el microcrédito puede ir de la mano con un completo plan de producción que afecte positivamente las capacidades del beneficiario para insertarse, sobrevivir y crecer en un mercado particular.

Una base de sustento teórico para las posibilidades del microcrédito radica en el postulado neoclásico del producto marginal decreciente. Dado que los pequeños negocios emplean cantidades bajas de capital, a tales niveles el producto generado por una unidad adicional de capital será mayor que en una empresa de gran envergadura. De este modo, las microempresas tendrían en sus primeras etapas de vida una ventaja que se mantendría hasta que se presentara una convergencia de productividades.

No obstante, tal planteamiento posee múltiples cuestionamientos y demasiados supuestos, como el de información perfecta, el argumento de que la pequeña empresa transita el mismo contexto histórico de la grande, o la afirmación de que esta última no puede o no quiere -por estructura de costos o por barreras de otro orden- tratar de eliminar la competencia.

Y es allí, en el escenario de la confrontación de mercado, en la búsqueda de competitividad, donde la unidad económica beneficiaria del microcrédito tiene su mayor reto. El tránsito hacia la formalidad no está exento de obstáculos, porque los requerimientos hacia un reconocimiento empresarial pleno no se han flexibilizado lo suficiente. Por ejemplo, se argumenta que en el caso del registro mercantil, entre más pequeña sea una empresa, el porcentaje del valor a pagar sobre los activos será más alto, de modo que en relación al registro la gran empresa resulta subsidiada por la pequeña (Acero, 2010).

Por lo demás, el aporte en términos de empleo tiene como lado adverso el hecho de que los costos laborales pesan más en la micro y pequeña empresa como proporción de los costos totales, y la formalización plena exige importantes incrementos de tales costos por vía de las cargas parafiscales y los aportes de seguridad social. Por lo que concierne a la carga tributaria, la progresividad en materia de renta puede verse en alguna medida contrarrestada por el efecto que en la demanda de los bienes tiene la aplicación del IVA. Al elevarse los precios por la introducción del impuesto, es de esperar que la demanda y los ingresos de la empresa recién formalizada se reduzcan en una magnitud importante.

Puede decirse entonces que, al menos desde la óptica de la política pública, la orientación al micro financiamiento como apoyo a la democratización económica se enlaza con todas la demás estrategias de política sectorial encauzadas a que las unidades productivas de menor dimensión se hagan sostenibles y competitivas. El sustituto estatal para las acciones de acompañamiento reside en estrategias complementarias de capacitación y acceso a tecnología, de información sobre posibilidades de desarrollo (exportaciones, ferias, estructuración de cadenas productivas, posibilidades para ser proveedor del Estado, etc.) y de mejoramiento en las condiciones de costos por vía de los requerimientos para la constitución y funcionamiento de las empresas y por vía de las políticas en materia tributaria y laboral.

Una vez planteado el contexto de las interacciones interinstitucionales que inciden en la obtención de un resultado positivo o negativo para la actividad micro crediticia individual o colectivamente considerada, cabe volver al propósito inicial de determinar en qué medida los receptores de microcrédito han alcanzado una mejoría significativa en su situación económica respecto de sus contrapartes de similares características y que no han sido beneficiarios. En la siguiente sección se abordan en primera instancia el problema de la evaluación de programas sociales y las técnicas estadísticas documentadas en la literatura especializada y utilizadas en ejercicios empíricos para posibilitar el emparejamiento entre individuos receptores y no receptores. Luego se exponen los rasgos característicos de la evaluación emprendida en Bogotá a partir de la información recolectada sobre programas de micro financiamiento o apoyo al mismo; y finalmente se presentan los resultados alcanzados y sus implicaciones.

2. Metodología

La evaluación del impacto de una política pública está destinada a determinar si la intervención tuvo los efectos deseados sobre los individuos, y si esos efectos son atribuibles al programa. La evaluación se realiza mediante inferencia causal, que consiste en determinar los efectos de la intervención sobre algunas variables relevantes relacionadas con la política.

En esta evaluación del impacto del microcrédito, se decidió tomar como variable relevante la tenencia de activos no financieros, pues ésta podría considerarse, según Arun, Imai y Sinha (2006), como una aproximación a la capacidad productiva de los hogares. Como plantean Cotler y Rodríguez (2010:65) citando a Arun et al. (2006) "la acumulación de estos activos físicos posibilita que los sectores populares puedan generar una mayor riqueza -como muchas anécdotas que rodean la experiencia del Banco Grameen en Bangladesh por ejemplo sugieren- y en esa medida son un posible indicador de su potencial para mejorar sus condiciones socio económicas".

Para determinar si las familias con acceso al microcrédito poseen más activos no financieros, considerados en esta investigación, como una proxy de la medición del bienestar del hogar y del impacto del microcrédito, se requiere comparar la acumulación de activos fijos por parte de hogares que recibieron microcrédito, con la acumulación de activos fijos de hogares que teniendo características similares a los anteriores, no recibieron este tipo de financiamiento. Bajo el supuesto de selección sobre los observables, dicha comparación se hace utilizando la técnica del estimador Matching, que será expuesta a continuación, junto con la técnica de construcción del índice de activos, una medida unidimensional que resume la acumulación de activos físicos de los hogares y facilita la comparación.

2.1. Evaluación de programas sociales

La aproximación del medio académico-investigativo a la valoración de efectos o impactos del microcrédito, ha tomado como punto de referencia las metodologías para la evaluación de programas sociales o de desarrollo empresarial, dentro de los que caben actividades como capacitación, subsidios u otras formas de estímulo dirigidas a alguna población de beneficiarios potenciales. Por ejemplo, Burga (2003) realiza aproximaciones al impacto sobre las horas trabajadas a la semana e ingresos laborales derivado de la ejecución del programa de capacitación laboral juvenil PROJoven en Lima. La Secretaría de Economía en México (2009) emprendió, por su parte, una evaluación del programa para el desarrollo de la industria del software PROSOFT. En el ámbito educativo, Brand y Xie (2008) examinan los rendimientos económicos de la educación superior en Estados Unidos.

En cuanto a la bibliografía específica de la evaluación de impacto del microcrédito, recientemente se han destacado los hallazgos de Karlan y Zinman (2011), y Morduch (2011).

Karlan y Zinman afirman que: aunque otorgar pequeños préstamos a gente pobre que opera negocios muy pequeños es promovido ampliamente, como una manera de combatir la pobreza en el mundo en desarrollo, la evidencia empírica que sustenta los beneficios importantes del microcrédito, está cargada de parcialidad porque se ha enfocado selectivamente en las historias exitosas. Para evitar la parcialidad, ellos condujeron un estudio al azar de préstamos de microcrédito en las Filipinas, y descubrieron que la disponibilidad de micro préstamos amplía la cantidad de toma de préstamo que los individuos asumen, pero que sus negocios no crecen y de hecho pueden encogerse. Sin embargo, también descubrieron que el microcrédito aumenta los lazos entre estos individuos y sus comunidades, al punto que el riesgo se vuelve manejable y el acceso al préstamo informal aumenta.

Por otra parte, Morduch sostiene que la mayoría de la gente que vive en la pobreza tiene una vida financiera incierta, porque sus ingresos fluctúan mucho de un día al otro, así que las personas están buscando el modo de gestionar mejor sus recursos, no necesariamente para que sus negocios prosperen, sino para sortear los vaivenes. En su opinión, tener acceso no sólo al crédito sino también al ahorro, seguros y envío de dinero proporciona beneficios a los pobres al ayudarles a estabilizar sus vidas. Aunque una cuenta de ahorro tal vez no saque a una persona de la pobreza, puede reducirle sus niveles de estrés y ayudarle a evitar una catástrofe financiera.

En América Latina se pueden citar los estudios de Aroca (2002), Henríquez (2009) y Cotler y Rodríguez (2009).

Aroca (2002) evalúo el impacto de programas de microcrédito de bancos y Organizaciones no Gubernamentales brasileñas y chilenas, sobre el ingreso promedio de las personas que recibieron microcrédito, mediante la técnica propensity score y el estimador Matching. Los resultados fueron ambiguos: altamente positivo para el microcrédito administrado por los bancos en Brasil; una evidencia débil para el mismo caso en Chile y provenientes de ONG en Brasil; e impacto negativo en Chile, para el microcrédito proveniente de ONG.

Henríquez (2009) mide el impacto de múltiples dosis de microcrédito, sobre las variaciones de las ventas, el empleo y la formalidad de las microempresas en Chile, utilizando la metodología de Diferencias en Diferencias Matching. Se concluye que las microempresas, que hicieron uso intensivo del crédito, obtienen efectos deseables sobre el desempeño de sus firmas. Las empresas que obtuvieron quince o más créditos, aumentaron sus ventas en un 23%. Un 14% de éstas se incorporó al sistema formal. Cuando el número de créditos obtenidos estuvo entre diez y catorce, el incremento en las ventas asciende al 26%. Las microempresas que obtuvieron entre cinco a nueve microcréditos redujeron en menor proporción su contratación (38%), versus aquellas empresas que demandan cero créditos en el período. Las microempresas con menos de 5 créditos no presentaron efectos sobre la evolución de su desempeño medido en ventas, empleo o formalidad.

Desde otro enfoque, Cotler y Rodríguez (2010) evalúan el impacto del microcrédito sobre un índice de propiedad de activos físicos de los hogares, utilizando la técnica propensity score y el estimador Matching, asumiendo que la tenencia de activos físicos, puede considerarse un buen indicador del bienestar del hogar y de su capacidad para mejorar sus condiciones socioeconómicas. Se concluye que el financiamiento formal tiene efecto positivo en el caso urbano y nulo en el caso rural.

2.1.1. El problema de la evaluación de políticas y la técnica de evaluación de impacto

El efecto causal de un tratamiento o política pública (δi) sobre un individuo i, en términos de la variable relevante (y) , sobre la cual se espera que la política tenga un impacto significativo es:

Donde:

y1i:Valor de la variable resultado si el individuo i participa en el programa.

y01:Valor de la variable resultado si el individuo i no participa en el programa.

El hecho de que un mismo individuo no pueda estar incluido simultáneamente dentro de los participantes y no participantes del programa, dificulta la medición del efecto de la política, y esta complicación es denominada problema fundamental de los estudios de causalidad. Para superar el problema, las técnicas para la evaluación del impacto hacen uso de dos grupos: un grupo afectado por el tratamiento o política (grupo de tratados ) y un grupo de no tratados (grupo de control ).

Si el programa, instrumento o política se dirige a una población específica (es decir, no se asigna aleatoriamente), la medición convencional de efectos es el efecto promedio del tratamiento sobre los tratados (ATT, por su sigla en inglés). El efecto promedio del tratamiento sobre los tratados ATT se define como el efecto promedio del tratamiento en las personas participantes en el programa por evaluar (Blundell y Costa, 2007).

Donde es la variable indicadora de tratamiento:

D=1 Si i no participa en el programa.

D=0 Si i Si no participa en el programa.

Con la información disponible del grupo de tratados y1i ∀iξT, se obtiene E(y1|D=1). A partir de la información disponible del grupo de control y0i ∀iξc, se determina .

Haciendo uso de la información disponible, se puede estimar el efecto del tratamiento D a partir de la expresión:

El sesgo proviene de la eventual incidencia de características de los individuos que pueden afectar, al mismo tiempo, la participación en el programa y los resultados (Moral, 2009). Sin embargo, si estas características son observadas, se puede bajo el supuesto de selección sobre los observables, asumir la ignorabilidad del tratamiento. Si tales variables son agrupadas en un vector de características X, puede evaluarse el valor medio de y condicional a X, e incorporando el supuesto de selección sobre observables, se tendrá que el resultado de los controles se asemejará al valor de y de los participantes, en el caso en que estos no hubiesen sido beneficiarios del programa.

La ignorabilidad del tratamiento se mantiene si el tratamiento es una función determinística de . El supuesto de ignorabilidad del tratamiento implica que:

Condicional a , el efecto promedio del tratamiento sobre los tratados será:

Pero E(y0|D = 1,x) no se puede hallar a partir de la muestra, porque falta la evidencia contrafactual para los individuos tratados. Sin embargo, bajo el supuesto de selección sobre los observables, la estimación del efecto promedio del tratamiento sobre los tratados, haciendo uso de E(y0|D = 0,x) en lugar de E(y0|D = 0,x) no generará ningún sesgo, porque:

Así que el efecto promedio del tratamiento sobre los tratados, condicional a , será:

Para preservar la admisibilidad del supuesto es recomendable la aplicación de métodos de Matching (emparejamiento), para generar un grupo de control lo más parecido posible al grupo de tratados con el cual sea comparable. Dado que puede contener muchas características (variables como edad, género, raza, estado civil, escolaridad, etc.), el emparejamiento no es trivial, porque a cada participante el método le debe asignar contrapartes en el grupo de control que sean similares en términos de X.

Una de las formas introducidas en la literatura para reducir la complejidad del condicionamiento de es el empleo del propensity score o probabilidad de ser sujeto de tratamiento. Este concepto, utilizado por los autores Dehejia y Wahba (1999) es soportado teóricamente por un teorema de Rosembaum y Rubin (1983), por el cual genera resultados similares, el condicionamiento de por que el condicionamiento de por la probabilidad , que es el escalar denominado propensity score. Así pues, el emparejamiento ocurrirá entre los individuos de los dos grupos que tengan un propensity score similar.

No obstante, técnicamente cabe considerar aún diversas formas de emparejar. La forma más tradicional se denomina método del vecino más cercano (nearest neighbour), que es de tipo "uno a uno", es decir que se utiliza sólo un individuo del grupo de control como contrafactual de cada individuo del grupo de tratamiento. Otros métodos sugieren que puede mejorarse la eficiencia de las estimaciones de efectos permitiendo cotejos distintos al "uno a uno" mediante procedimientos de suavizamiento que permiten, para cada tratado, la cercanía de varios controles. El método más utilizado de este tipo se denomina Kernel.

Otros tipos de emparejamiento utilizados en la estimación del impacto del microcrédito en esta investigación son: los métodos de radio y de estratificación. El primero define una cota para las diferencias en los valores del propensity score para realizar el emparejamiento y el segundo agrupa los propensity scores en categorías de un determinado percentil, buscando en cada una el Matching entre individuos de tratamiento y de control.

2.2. Construcción del índice de activos no financieros

Para acotar el significado de los términos "adquisición de bienes durables" y "acceso a servicios", fue necesario también condensar en una única variable (índice de activos) los distintos activos o servicios susceptibles de adquisición. La metodología de construcción del índice de activos, para las características de la vivienda y la propiedad de activos no financieros sigue la propuesta de Filmer y Pritchett (2001), que se basa en el método de componentes principales. Ésta es una técnica que reduce la dimensionalidad de un conjunto de datos, ordenando por importancia las causas de su variabilidad. Intuitivamente, el primer componente principal de un grupo de variables es el índice lineal de todas las variables que captura la mayor cantidad de información en común de todas las variables (Cotler y Rodríguez, 2009).

La idea es la siguiente: se cuenta con un conjunto de información sobre los hogares de los individuos encuestados, que corresponde a ciertas características de la vivienda o la propiedad de activos físicos {z1,z2,....zn}. La estimación del índice está basada en el primer componente principal de {z1,z2,....zn} 4, que es el que agrupa la mayor parte de la variabilidad del conjunto de información Z.

Sea cj = aj1z1 + aj2z2 + ... + ajnzn un vector que resulta de la combinación lineal del conjunto de información disponible generada por el vector aj.

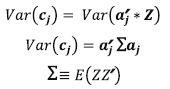

Para encontrar el primer componente principal, se maximiza la varianza del componente:

Donde la restricción a'j*aj = 1 tiene como propósito que el problema tenga solución única. La varianza del componente es la varianza de la combinación lineal a'j*z:

Debido a la estandarización de Z, ∑ es la matriz de correlación de Z .

Por lo tanto, la función objetivo puede ser reescrita de la siguiente forma:

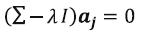

La solución del problema de maximización es el sistema lineal de ecuaciones:

Para que este sistema tenga solución distinta de cero, se requiere que el determinante sea singular:

De la ecuación anterior se obtienen los eigenvalores {λ1mλ2...λn} de la matriz ∑.

Se puede demostrar que la varianza del componente resulta igual al eingenvalor que da origen al eigenvector aj.

Lo que significa que si se toma el eingenvalor más grande λ1 se encuentra el eigenvector , que nos da la combinación lineal de las variables originales con mayor varianza.

3. Datos y Resultados

Las fuentes de información de beneficiarios de microcrédito en Bogotá fueron el SENA y entidades micro financieras como el Banco Mundial de la Mujer (WWB), Bancamía, las Fundaciones Carvajal y Mario Santodomingo, y las Cajas de Compensación Compensar y Colsubsidio. Los programas fueron ejecutados durante los años 2008 y 2009 mediante convocatorias u ofrecimientos directos de entidades micro financieras. Para el caso del SENA, el grupo de control fue construido utilizando individuos que solicitaron el microcrédito, y aunque el préstamo les fue aprobado, decidieron no hacer uso del mismo, porque argumentaban no estar de acuerdo con las condiciones del préstamo. El grupo de control para beneficiarios de las entidades microfinancieras fue conformado recolectando información de microempresarios en las mismas zonas de la ciudad y con actividades económicas similares a los tratados, pero que no hubieran hecho uso de microcrédito. Para la construcción del grupo de tratados de las entidades micro-financieras, sólo se encuestó a microempresarios que hacían uso intensivo del microcrédito, acatando los hallazgos de Henríquez (2009), que argumenta que lo que realmente mejora el desempeño de las empresas, no es recibir el microcrédito, sino su uso intensivo.

De las 778 encuestas diligenciadas, fueron validadas 663 para su incorporación al ejercicio de estimación. Cada encuesta incluyó bloques para la captura de información de variables condicionantes del microcrédito , relacionadas con características del emprendedor y de su hogar, y un bloque asociado a la posesión de activos o servicios , que da origen al índice de activos o variable resultado , sobre el cual se estima el impacto del tratamiento (microcrédito).

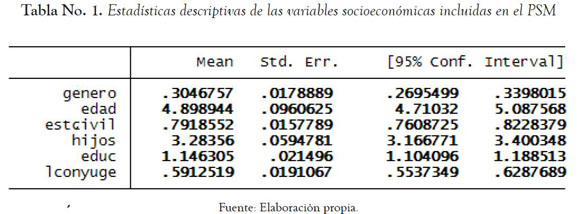

La tabla No. 1 reporta algunas estadísticas descriptivas de las variables incluidas en el modelo propensity score. La variable género es una variable binaria que toma el valor de 1 si el individuo encuestado es un hombre y 0 en caso contrario. La variable estcivil es una variable binaria que toma el valor de 1 si la persona es casada o vive en unión libre y 0 en otro caso, lcónyuge es otra variable binaria que toma el valor de 1 si el cónyuge trabaja y 0 en otro caso. La variable hijos corresponde al número de hijos del encuestado. Las variables edad y educ son variables categóricas, la última representa el nivel de educación del individuo.

La variable edad tiene ocho categorías, divididas en grupos de cinco años, desde la categoría de los 18 a 22 años, hasta la de 58 y más. La variable educ consta de 7 categorías, básica primaria, básica secundaria, educación técnica, educación tecnológica, pregrado y postgrado.

De los registros incorporados, se encontró que una porción muy elevada correspondió a mujeres (461 frente a 202 hombres), y además los tamaños de las familias son relativamente grandes (129 encuestados con tres hijos y 145 con cuatro hijos). La variable de mayor concentración fue la escolaridad, pues 613 encuestados contaban solamente con la educación básica primaria completa. En casi el 80% de los casos los encuestados tenían cónyuge y casi el 60% de ellos trabaja. Según las estadísticas descriptivas el rango de edad promedio está entre los 38 años.

3.1 Índice de activos

El índice de activos que corresponde a la variable de resultado fue construido a partir de la matriz de propiedad de activos , en la cual se representan las posesiones de activos por parte de cada hogar a cargo de un individuo del grupo de control o de tratados. Fueron consideradas en un total de quince variables binarias ( si el individuo posee el activo o servicio ; en el otro caso) y tres variables no binarias.

Variables Binarias

• Radio.

• Televisor.

• Suscripción a televisión por cable.

• Nevera.

• Lavadora.

• Estufa.

• Máquina de coser.

• Bicicleta.

• Moto.

• Automóvil.

• Joyas.

• Vivienda.

• Piso firme.

• Teléfono fijo.

• Gas.

Variables No binarias

• Celular: 0 = No tiene; 1 = Prepago; 2 = Postpago.

• Cuartos: Número de cuartos en la vivienda.

• Camas: Número de camas.

Los eigenvalores λ'is de la matriz de correlación ∑, son:

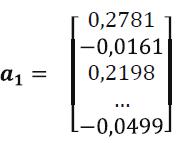

El eingenvalor más grande λMAX = 1746,54 da origen al componente principal a1 que genera la combinación lineal de con la varianza más grande.

Del producto a'1*z resultan 663 magnitudes del índice de activos no financieros, una por cada encuestado, que es la variable resultado que se utiliza para medir el impacto del microcrédito. El valor del índice osciló entre -0,43 y 2,82. Cómo las variables incluidas en el vector se encuentran normalizadas, algunas de las observaciones de estas variables pueden tomar valores negativos y transmitir este signo al índice, esto ocurre especialmente en el caso de los individuos que carecen de los activos.

3.2 Propensity score matching y estimación del impacto del microcrédito

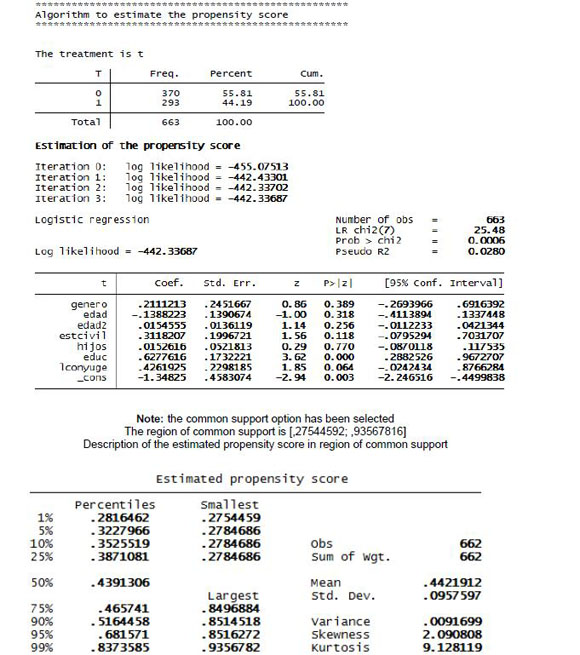

El anexo 1 muestra la estimación del propensity score y la selección de la zona de soporte común5. El algoritmo de estimación verifica que al interior de cada intervalo, el promedio del propensity score entre los tratados y los de control no difiera. Además, se chequea que la distribución de las variables observables sea la misma, para los individuos tratados y para los no tratados.

Las variables utilizadas en el modelo Logit, para la estimación del propensity score, son las siguientes:

t: Variable de tratamiento (variable dependiente). t=1 Si la persona recibió microcrédito y t=0 en el otro caso.

Las variables que explican la variable binaria del tratamiento son las siguientes:

Género, Edad, Edad2, Estcivil, hijos, Educ, Lconyuge

Género: = 1 para Hombre, = 0 en otro caso.

Edad2:: Es el cuadrado de la edad.

Estcivil:Estado civil del entrevistado. Estcivil=1 Si el entrevistado es casado o vive en unión libre y Estcivil=0 en otro caso.

hijos:: Número de hijos que dependen económicamente del entrevistado.

Educ: Nivel de educación del entrevistado (agrupado en una variable categórica).

lcónyuge:=1si el cónyuge trabaja, = 0 en otro caso.

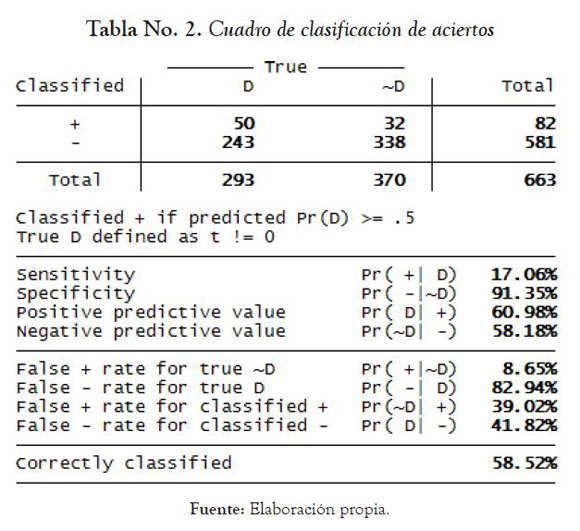

El modelo logit presentó un bajo poder explicativo en términos del pseudo R2 (R2 McFadden=0.028). La tabla No. 2 muestra el cuadro de clasificación de aciertos, como medida complementaria de bondad del ajuste. El cuadro evidencia que el modelo clasifica acertadamente el 58.52% de los individuos tratados y no tratados.

El bajo poder explicativo del modelo logit puede ser atribuido al hecho de que el grupo fue creado de manera minuciosa. Precisamente, mientras más bajo es el pseudo R2, mejor es la semejanza entre los grupos de estudio y control. Adviértase que en el caso de un experimento social con asignación aleatoria del tratamiento, ninguna variable observable podría explicar la asignación al mismo por definición. En este sentido, un bajo poder explicativo del modelo logit puede ser interpretado como una medida indirecta del grado de efectividad de los grupos de control. No obstante, también podría ocurrir que la diferencia entre los grupos de control y el de beneficiarios sea explicada principalmente por variables no observables.

Aunque el modelo no explique en gran medida la participación en los programas, sí permite definir los conjuntos de comparación para cada individuo del grupo de beneficiarios del microcrédito, para la estimación no paramétrica del efecto del tratamiento. La inclusión de variables con bajo poder explicativo en la estimación del propensity score tiene como propósito alcanzar la mayor calidad posible en el emparejamiento de tratados y controles.

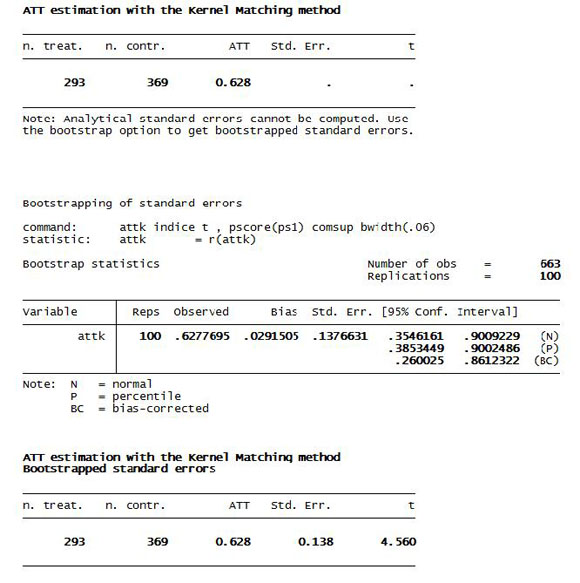

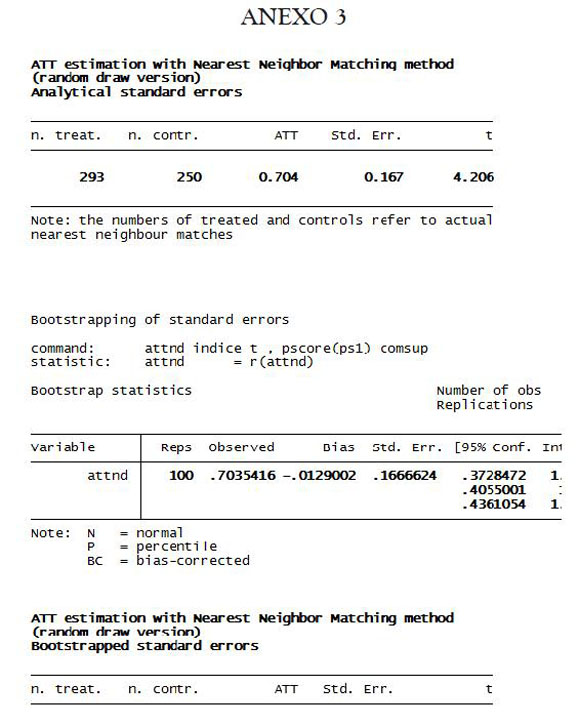

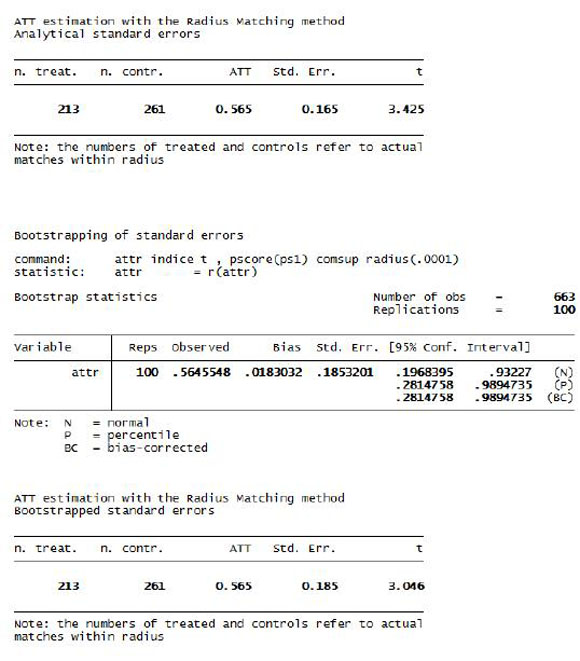

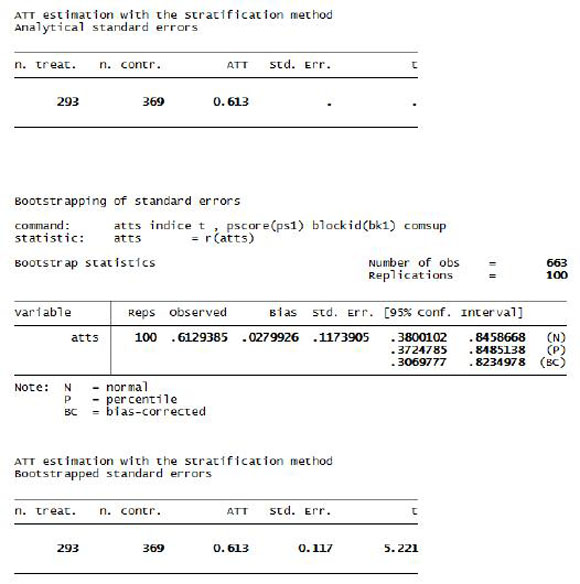

Ya en la estimación del impacto del tratamiento, la hipótesis planteada corresponde en términos del método utilizado a que el estimador Matching de ATT, que representa la diferencia entre los resultados de los individuos tratados y no tratados con propensity score cercanos, es significativamente diferente de cero, frente a la hipótesis nula de que tal diferencia no fuese significativa. Además de los emparejamientos por vecino más cercano y Kernel, se incluyeron dos métodos adicionales: el de radio y el de estratificación. El primero define una cota para las diferencias en los valores del propensity score para realizar el emparejamiento. El segundo agrupa los propensity scores en categorías de un determinado percentil, buscando en cada una el Matching entre individuos de tratamiento y control.

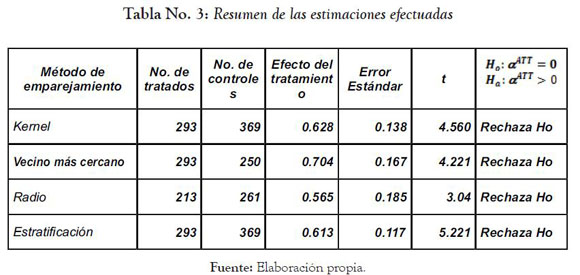

El resumen de las estimaciones se muestra en la tabla No. 3.

Las pruebas con el estadístico t de student mostraron que al 5% de significancia, se rechaza en todos los casos la hipótesis nula. De allí, se concluye que hay evidencia de que el microcrédito tiene impacto positivo sobre el índice de activos físicos del hogar. La otorgación de microcréditos conduce a que el índice de activos crezca en términos relativos (efecto modelado) entre 0.565 y 0.704 puntos, lo cual equivale a un aumento de aproximadamente 17% por ciento (efecto en la escala original) del índice promedio de activos del hogar.

4. Conclusiones

Aún falta que el país recorra un largo trayecto para lograr experiencias exitosas y medibles en microfinanzas. Sobre el modelo de micro financiamiento adoptado en Colombia, es posible que la iniciativa de bancarización tergiverse la filosofía original del microcrédito, dado que no aplican allí los principios de solidaridad o garantía mancomunada como sustituto de las garantías con bienes de riqueza.

No obstante, se percibe que si las instituciones más tradicionales de fomento a las microfinanzas conservan sus prácticas, seguirán replicándose efectos positivos, con un importante impacto sobre la población beneficiaria de los servicios ofrecidos.

La utilización del índice de activos resulta de particular utilidad para las evaluaciones que, como la emprendida, recurrió a un conjunto de ítems diversos para conceptuar acerca de las ganancias de bienestar por parte de los hogares. Dado que la presencia o ausencia de algunos de los bienes o servicios incorporados en la canasta puede ser un rasgo propio de algunas zonas geográficas dentro de las localidades de la ciudad, es entendible que ello pudo dificultar la comparación entre los tratados y los controles, dada su semejanza en términos de los bienes de que disponen o carecen los hogares. Sin embargo, los valores extremos (máximo y mínimo) del índice revelan que la consideración de distintas clases de activos ayudó a crear suficiente dispersión en la variable compuesta de propiedad representada por el índice.

Para las distintas estimaciones realizadas, una por método, se alcanzaron valores elevados del estadístico t, de manera tal que las probabilidades asociadas de error tipo I (rechazar la hipótesis nula siendo cierta) son muy inferiores a 5%. Así entonces, las mediciones de efectos, al ser significativas para distintas formas de emparejamiento, fortalecen la percepción de que tanto sobre los programas y convocatorias evaluados, como sobre otros similares que paralelamente se hallen en curso, es razonable seguir previendo resultados positivos de la herramienta de micro financiamiento al emprendimiento.

No obstante, el ejercicio de estimación mostrado debe ser tomado en una medida adecuada a su contexto, dadas las diferencias entre las características de la actividad económica en la capital del país y lo que ocurre en otras regiones. Es deseable, naturalmente, una progresiva extensión de modelos de gestión y de buenas prácticas en microcrédito, desde los municipios capitales hacia los no capitales, con el consecuente aporte a la mitigación de fenómenos de exclusión del desarrollo para las capas más pobres de la población.

ANEXO 1

PROPENSITY SCORE

ANEXO 2

ESTIMADOR MATCHING KERNEL

ANEXO 4

ESTIMADOR MATCHING VECINO MÉTODO RADIO

ANEXO 5

ESTIMADOR MATCHING MÉTODO DE ESTRATIFICACIÓN

Citas de pie de página

2 Se denomina de esta forma a la política de inclusión de la población al mercado financiero formal, a través de productos de ahorro y crédito adaptados al tipo de cliente.

3 El Grameen Bank (Banco de la Aldea, en bengalí) es la institución más representativa del fenómeno del microcrédito. Fundado por Muhammad Yunus en 1976, ha distribuido desde su creación un volumen de recursos cercano a 4.560 millones de euros. La inmensa mayoría de sus clientes (96%) son mujeres.

4 Para el cálculo de los componentes principales, las variables {z1,z2,….zn } que representan las características de la vivienda se estandarizan para que tengan media cero y varianza uno.

5 Corresponde a aquella zona en la cual los valores de p(X) son comunes en ambas distribuciones, de tratados y de controles.

Referencias bibliográficas

ACERO TORRES, Nidia (2010). V Foro de la Micro y pequeña empresa en Colombia, en http://www.suite101.net/content/v-foro-de-la-micro-y-pequena-empresa-en-colombia-a22255. Recuperado el 20 de enero de 2011. [ Links ]

AROCA, Patricio (2002). Microcrédito, evaluación de impacto. Casos: Brasil y Chile, Antofagasta. Chile: Instituto de Economía Aplicada Regional (IDEAR), Universidad Católica del Norte. [ Links ]

ARUN, Thankom; IMAI, Katsushi y SINHA, Frances (2006). "Does microfinance reduce poverty in India? PSM based on a national level household data". Discussion Paper No. 625, pp.1-24. Manchester University, School of Economics. [ Links ]

BANCA DE LAS OPORTUNIDADES (2011). Presentación General de Resultados, Recuperado el 13 de febrero de 2011: www.bancadelasoportunidades.gov.co. [ Links ]

BANCO MUNDIAL (2000). World development report: attacking poverty. Washington: Banco Mundial. [ Links ]

BRAND, Jennie; XIE, Yu (2008). ¿Quién se beneficia más de los estudios universitarios? Evidencia de selección negativa en los rendimientos económicos heterogéneos de la educación universitaria; Recuperado el 2 de febrero de 2011 en: http://www2.asanet.org/journals/asr/brandspanish2010.pdf. [ Links ]

BURGA, Cybele (2003). Re-evaluando PROJoven: Propensity Score Matching y una evaluación Paramétrica. Recuperado el 28 de enero de 2011 en: http://cies.org.pe/files/active/0/Pb0112.pdf. [ Links ]

COTLER, Pablo; RODRÍGUEZ, Eduardo (2009). Microfinanzas y bienestar del hogar en México. Tecnológico de Monterrey - EGAP. Recuperado el 6 de febrero de 2011: http://www.itesm.mx/egap/que_es_egap/inv_pub/EGAP_EC_09_06.pdf. [ Links ]

________; _________ (2010). "Microfinanzas y la tenencia de activos no financieros en México". Investigación Económica, Vol. LXIX, No. 274, pp. 63-86. [ Links ]

DANE (2010). Boletín de prensa No. 3, diciembre 23 de 2010, en www.dane.gov.co [ Links ]

DEHEJIA, Rajeev; WAHBA, Sadek (1999). "Causal effects in nonexperimental studies: reevaluating the evaluation of training programs". Journal of the American Statistical Association No. 94, pp. 1053-1062. [ Links ]

DEPARTAMENTO NACIONAL DE PLANEACIÓN (2011). Bases del Plan Nacional de Desarrollo "Prosperidad para Todos". Recuperado el 10 de febrero de 2011 en www.dnp.gov.co [ Links ]

________ (2010). Informe del presidente Álvaro Uribe Vélez ante el Congreso de la República 2010, en www.dnp.gov.co [ Links ]

________ (2006). Plan Nacional de Desarrollo (2002-2006) "Hacia un Estado Comunitario". Bogota: DNP. [ Links ]

FERRARI, César (2004). "Desarrollo y Microcréditos: el Grameen Bank y su Replicación". Ponencia para el Primer Simposio Internacional de Microcréditos: Hacia el 2005, año internacional del Microcrédito. Cali, Pontificia Universidad Javeriana, Facultad de Ciencias Económicas y Administrativas, Abril 15 y 16 de 2004. [ Links ]

FILMER, Deon; PRITCHETT, Lant (2001). "Estimating wealth effects without expenditure data - or tears: An application to educational enrollments in states of India". En Demography, Vol.38, No.1, pp.115-132. [ Links ]

FUNDACIÓN SIMÓN BOLÍVAR (1991). Constitución Política de Colombia. [ Links ]

HECKMAN, James (2003). "Evaluación de Programas Sociales: Lecciones Generales y Algunos Ejemplos Empíricos", Conferencia dictada en la Universidad Autónoma del Estado de México el 22 de Enero de 2003. [ Links ]

HECKMAN, James; HIDEHIKO, Ichimura; TODD, Petra (1998). "Matching as an Econometric Evaluation Estimator". En Review of Economic Studies, Vol.65, No.2, 261-294. [ Links ]

HENRIQUEZ, F. (2009). Microcrédito y su Impacto: Un Acercamiento con Datos Chilenos. Chile: BID. Recuperado el 20 de diciembre de 2010: http://idbdocs.iadb.org/wsdocs/getdocument.aspx?docnum=2191152. [ Links ]

HOLLAND, P. (1986). "Statistics and Causal Inference". Journal of the American Statistical Association, Vol. 81, No. 396, pp. 945-960. [ Links ]

KARLAN, Dean; ZINMAN, Jonathan (2011). "Microcredit in theory and practice: using randomized credit scoring for impact evaluation". Science Vol. 332, No. 6035, pp. 1278-1284. [ Links ]

MINISTERIO DE LA PROTECCIÓN SOCIAL (2010). Principales Indicadores Laborales. Boletín No. 2, febrero de 2010. Recuperado el 15 de enero de 2011 en. www.minproteccionsocial.gov.co [ Links ]

MINISTERIO DE AGRICULTURA, Programa Desarrollo de las Oportunidades de Inversión y Capitalización de los Activos de las Microempresas Rurales - Oportunidades Rurales - (2008). "Análisis de la experiencia de fondos de microcrédito rural como aporte al fortalecimiento de las microfinanzas rurales". Recuperado el 23 de enero de 2011 en: http://www.minagricultura.gov.co/02componentes/08_25Conocimien.aspx. [ Links ]

MORAL, Ignacio (2009). Técnicas cuantitativas de evaluación de políticas públicas. Curso de evaluación de políticas públicas y programas presupuestarios. Madrid, octubre de 2009. Recuperado el 27 de enero de 2011 en: http://www.sefin.fortaleza.ce.gov.br/apresentacoes/gerados/apresentacoes_madri/Ignacio_Moral.pdf [ Links ]

MORDUCH, Jonathan (2011). "Why Finance Matters". Science Vol.332, No.6035, pp. 1271-1272. [ Links ]

PROGRAMA DE LAS NACIONES UNIDAS PARA EL DESARROLLO -PNUD- (2000). Informe sobre Desarrollo Humano 2000. Ediciones Mundi-Prensa. [ Links ]

ROMERO MARTÍNEZ, Fabio (2004). "El Manual de Crédito y financiamiento", en Guía del Sector Financiero Colombiano. Medios & Medios Editores Cía. Ltda. Editorial LEGIS. [ Links ]

ROSENBAUM, Paul; RUBIN, Donald (1983). "The central role of the propensity score in observational studies for causal effects," Biometrika, No. 70, pp.41-55. [ Links ]

ROTH DEUBEL, Andre-Nöel (2007). Políticas públicas: formulación, implementación y evaluación. Bogotá: Ediciones Aurora. [ Links ]

SECRETARIA DE ECONOMÍA, MÉXICO (2009). Evaluación de impacto del programa para el desarrollo de la industria del software (evaluación integral 2008-2009 del PROSOFT). Reporte metodológico final. Recuperado el 5 de febrero de 2011 en: http://www.economia.gob.mx/swb/work/models/economia/Resource/29/1/images/4Report_met_final.pdf. [ Links ]

SIANESI, Barbara (2001a). "Implementing Propensity Score Matching Estimators with STATA" UK Stata Users Group, VII Reunión de Londres. [ Links ]

WOOLDRIGE, Jeffrey. M. (2001). Introductory Econometrics: A Modern Approach. Cincinnati, Southwestern. [ Links ]