Services on Demand

Journal

Article

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSociedad y Economía

Print version ISSN 1657-6357

Soc. Econ. no.21 Cali Jan./Dec. 2011

Evaluación del desempeño económico de los sistemas de pensiones privados en Latinoamérica (1997-2008)1

Evaluation of the economic performance of private pension systems in Latin America (1997-2008)

Avaliação do desempenho econômico dos sistemas de previdência privada na América Latina (1997-2008)

José Ricardo Duarte Ojeda

Universidad Autónoma del Estado, Toluca - México

duartejosericardo@yahoo.com

Carlos Cebarut Elizalde Sánchez

Universidad Autónoma del Estado, Toluca - México

cellizaldes@uaemex.mx

María Teresa Casparri

Universidad de Buenos Aires, Buenos Aires - Argentina

casparri@econ.uba.ar

Recibido: 28.06.11

Aprobado: 12.09.11

1 Este artículo es el resultado de una tesis doctoral para obtener el grado de Doctor en Ciencias Económico Administrativas del programa de la Universidad Autónoma del Estado de México con financiamiento del Consejo Nacional de Ciencia y Tecnología (CONACyT)

Resumen:

Los sistemas de pensiones de América Latina han vivido una oleada de reformas sin precedente en la década de los noventas; el pionero es el caso de Chile, que en 1981 ha migrado del sistema de Reparto (PAYGO) al sistema de capitalización individual. Es un contrastante cambio de política de corte neoliberal que ha privatizado las pensiones de los trabajadores, ocasionando una variedad de resultados, en este artículo se analiza el desempeño económico 5 sistemas seleccionados: México, Argentina, Chile, Perú y Bolivia; en un período en el cual se han producido numerosos cambios en el panorama financiero a nivel continental y mundial, que ha afectado el mercado de capitales, desencadenado una de las peores crisis del reformado sistema en 2007-2008.

Palabras clave: Fondos de Pensiones, Capitalización, Crisis Económica.

Abstract:

Pension systems in Latin America have experienced an unprecedented wave of reforms in the nineties; the pioneer is the case of Chile, which has migrated in 1981 from the solidarity sharing system (PAYGO) to individual capitalization system. It's a contrasting change of neoliberal policy has privatized pensions for workers, causing a variety of results, this article analyzes the economic performance of 5 selected systems: Mexico, Argentina, Chile, Peru and Bolivia in a period where there have been many changes in financial outlook at continental and global level, which has affected the capital market and triggered one of the worst crisis of the reformed funds system in 2007-2008.

Key words: Pensions Funds, Capitalization, Economic Crisis.

JEL Clasification: E22, G14, H55.

Resumo:

Os sistemas de pensões na América Latina experimentaram uma série de reformas sem precedentes na década dos noventas; o pioneiro é o caso do Chile, que em 1981 migrou do sistema de Reparto (PAYGO) para o sistema de fundos de capitalização individual. Uma forte mudança de política neoliberal que privatizou as pensões para os trabalhadores, causando uma variedade de resultados. Este artigo examina o desempenho econômico de 5 sistemas selecionados: México, Argentina, Chile, Peru e Bolívia, num período em que houve inúmeras transformações no panorama financeiro no nível continental e global, afetando o mercado de capitais e desencadeando uma das piores crises do reformado sistema em 2007-2008.

Palavras-chave: Fundos de Pensão, Capitalização, Crise Econômica.

Introducción

La Seguridad Social constituye uno de los pilares fundamentales dentro del funcionamiento de un país, otorgando servicios de previsión social para sus ciudadanos, y uno de los puntos más críticos lo conforman las pensiones en sus diversas modalidades. En la última década del siglo XX, se han producido una serie de reformas suscitadas por desequilibrios actuariales y financieros del Sistema de Reparto2 que padecían los países latinoamericanos. Para atenuar estos desequilibrios y evitar el colapso de los sistemas, los gobiernos decidieron llevar a cabo reformas estructurales, tomando como base el modelo de Capitalización Individual3 administrado por el sector privado implementado en el año 1981 en Chile (Mesa-Lago, 2004). Desde los últimos años se ha generado un gran debate sobre la naturaleza, viabilidad y campo de aplicación de los sistemas públicos de pensiones, que ha terminado por socavar el apoyo político a las formas más tradicionales de previsión, iniciando un proceso de reformas sin precedentes en el que, como no podía ser de otra manera, no todos los investigadores están de acuerdo con el perfil o sesgo predominante de la reforma basado en el enfoque del Banco Mundial, cuyo esquema consta de 3 pilares: el primero es obligatorio, y se refiere a la administración pública financiado con impuestos; para el segundo pilar recomienda: capitalización, aportación definida y gestión privada y; el tercero, de administración privada, financiado con ahorro voluntario (Holzmann, 2000).

La discusión sobre los problemas de la previsión social, que se viene manifestando desde hace varios años (como mínimo desde la década del 80), no es exclusiva de un país, región o determinada zona geográfica, sino por el contrario como lo indica Martin Feldstein (2005), los programas del Seguro Social se han vuelto los más importantes, los más costosos y el aspecto más controversial de la política doméstica gubernamental, no solamente en Estados Unidos, sino también en varios países, incluyendo tanto a los que están en vías de desarrollo como a los industrializados. La palabra "seguro" es utilizada para describir estos riesgos: pérdida de trabajo, gastos de cuidados médicos, la insuficiencia de los activos durante el retiro.

En la práctica, en las reformas latinoamericanas los diferentes pilares del sistema de pensiones han recibido una atención muy desigual en los procesos de transformación de la seguridad social. Destaca la escasa atención prestada al pilar asistencial, frente al énfasis en los cambios -privatización en el segundo pilar y al establecimiento de incentivos fiscales- para la suscripción de seguros privados voluntarios. A saber, los cambios, realizados en la mayoría de las ocasiones con la asesoría del Banco Mundial, han consistido, fundamentalmente, en la introducción, en mayor o menor medida, de la capitalización privada a través de cuentas individuales (Antón, 2006).

A lo largo de la última década, el Banco Mundial ha reconocido en algunos aspectos la falta de equilibrio en el proceso de reforma previsional. Por ello, ha flexibilizado su concepción de la reforma, considerando que éstas deben adecuarse a cada caso particular y acepta que incluso ha promovido en algunos países reformas paramétricas4 de los sistemas públicos, como la instauración de cuentas nocionales -contribución definida bajo un sistema público de reparto- (Holzmann, 2000; Holzmann y Hinz, 2005). Asimismo, este organismo reconoce que en América Latina el establecimiento de un componente asistencial supone una asignatura pendiente y una prioridad a abordar con urgencia (Gill, et. al., 2004).

Erradicar la indigencia y reducir dramáticamente la pobreza son objetivos que han sido asumidos oficialmente por los gobiernos latinoamericanos. Sin embargo, el progreso hacia dichos objetivos ha sido, en muchos casos, lento, debido a que se ha dedicado a ellos un monto insuficiente de recursos y en particular los sistemas de seguridad social han redistribuido los recursos en la dirección equivocada, que no se ve reflejado en mejores servicios de salud para los ciudadanos de escasos recursos, tampoco en una mejor calidad de vida para las personas de la tercera edad, según lo afirma el propio Mesa-Lago (2004). Las pensiones básicas de ciudadanía y un impuesto negativo para los pobres de edad laboral, podrían ser herramientas altamente efectivas para alcanzar estos objetivos.

El actual sistema de Capitalización Individual de Fondos administrado por el sector privado, ya lleva en promedio una década desde su implementación en los países latinoamericanos. Existen diversas fallas detectadas del nuevo sistema:

a) Las ganancias de las Administradoras de Fondos de Pensiones (AFP) han ido aumentando considerablemente,

b) La formación de mercados oligopólicos de las AFP.

d) Las rentabilidades reales obtenidas en los fondos de pensiones son bajas, no sobrepasan en promedio el 7% hasta 2007, pero que en 2008 tuvo un valor negativo del -11.32% en los países en estudio.

c) Las comisiones cobradas por las AFP sobrepasan en promedio el 40%, considerando el valor de la comisión neta sobre el aporte, si descontamos el seguro de Invalidez y Muerte, se ubica en torno al 2,5%, pero a eso debemos sumarle las comisiones por administración que -según Murthi, Orszag y Orszag (1999)- oscilan entre un 40% y un 45% el valor de las cuentas individuales consumido por los gastos diversos (incluye la compra de una renta vitalicia) y costos administrativos.

Los objetivos que se plantean en este artículo son: 1) analizar comparativamente los sistemas de capitalización individual de fondos en el periodo comprendido entre 1997-2008 en 5 países seleccionados: México, Argentina, Chile, Perú y Bolivia de las variables más relevantes del sistema; 2) conocer la estructura de los costos y las comisiones cobradas a los trabajadores por las gestiones de sus cuentas y, 3) identificar las rentabilidades obtenidas en las cuentas.

Para contrastar dichos objetivos, se utiliza el modelo de medición de las comisiones desde la óptica del cotizante/pensionista, basado en las ideas de Whitehouse (2000) y Diamond (1999), que muestra la relación entre las diferentes medidas de los costos que integran el precio total que finalmente pagan los cotizantes. Las variables que se utilizaron están conformadas de acuerdo a los datos disponibles para cada sistema, siendo los resultados comparables a fin de cumplir con los objetivos de la investigación. Si bien el fortalecimiento de la inversión y el desarrollo del mercado de capitales no son funciones esenciales de un sistema de pensiones, estos motivos han impulsado las reformas y, con frecuencia, han sido el aspecto más destacado.

Panorama de los sistemas de pensiones privados en América Latina

Las reformas latinoamericanas en los diferentes pilares del sistema de pensiones han recibido una atención muy desigual en los procesos de transformación de la seguridad social. Resalta la escasa atención prestada al pilar asistencial, frente al énfasis en los cambios -privatización en el segundo pilar y al establecimiento de incentivos fiscales- para la suscripción de seguros privados voluntarios. A saber, los cambios, realizados en la mayoría de las ocasiones con la asesoría del Banco Mundial, han consistido, fundamentalmente, en la introducción, en mayor o menor medida, de la capitalización privada a través de cuentas individuales (Antón, 2006).

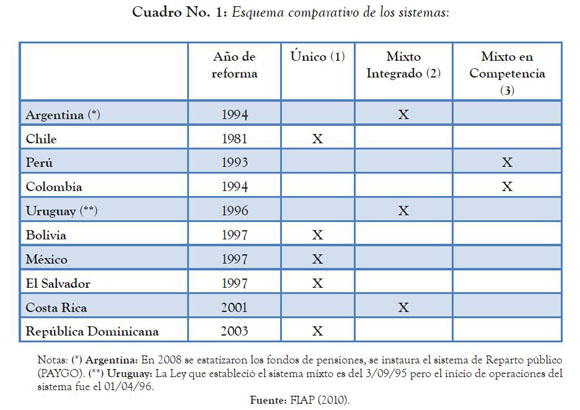

En el cuadro No. 1 se puede observar la síntesis de los tipos de reformas de los países de América Latina que implementaron la capitalización individual:

(1) Sistema Único: En la mayoría de los casos la afiliación al sistema es de carácter obligatorio para los trabajadores dependientes. México se diferencia porque su administración es múltiple (privada, pública, cooperativas, etc.) y, durante el período de transición, el beneficio puede ser no definido o definido, ya que los trabajadores que al momento de la reforma estaban afiliados al sistema de reparto pueden escoger, en el instante del retiro, entre la suma acumulada en su cuenta individual o la pensión calculada de acuerdo con las normas del sistema público anterior. En estos países, los afiliados al antiguo sistema han tenido varias opciones: en Chile gozaron de un plazo para decidir entre quedarse o cambiarse; en El Salvador sólo un grupo etario intermedio tiene la misma opción (los viejos deben quedarse mientras que los jóvenes deben cambiarse); finalmente, en Bolivia y México todos los afiliados al sistema antiguo deben, obligatoriamente, pasarse al nuevo. (2) Sistema Mixto Integrado: Coexiste el régimen de capitalización individual y el de reparto. La cotización como porcentaje de la remuneración del trabajador se distribuye entre ambos regímenes. La afiliación a uno de los dos regímenes es obligatoria de acuerdo a la edad y al nivel de ingresos (Uruguay). (3) Sistema Mixto en Competencia: El régimen de capitalización individual y el de reparto compiten. Los trabajadores (tanto los que estaban afiliados al momento de la reforma como los nuevos entrantes al mercado laboral) están obligados a elegir uno de estos regímenes. La cotización del trabajador es destinada íntegramente al régimen elegido.

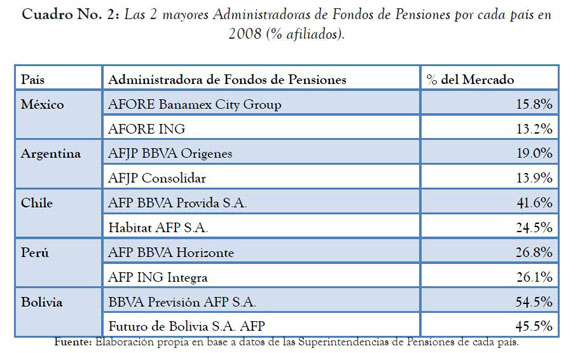

El mercado de los fondos de pensiones privados, es muy atractivo para las empresas financieras, en especial aquellas con vasta experiencia en el mercado de servicios bancarios y de seguros. La migración del sistema público de Reparto al sistema privado de Capitalización ha atraído la mirada de poderosos grupos financieros en las multinacionales principalmente (BBVA, Santander, ING Bank), las legislaciones de cada país permiten su ingreso al mercado de fondos de las AFP, cumpliendo determinados requisitos pueden iniciar sus operaciones.

Entre las administradoras que predominan en estos mercados, se encuentra resumido en el cuadro No. 2, donde se indica por país este comportamiento oligopólico, las corporaciones de capital español y americano son las que dominan el mercado en los 5 países estudiados. Los Bancos y Aseguradoras nacionales se ubican muy por debajo de estas grandes corporaciones, que son las beneficiadas por este nuevo sistema, que manejan una cantidad importante de recursos provenientes de las inversiones realizadas con los aportes de los cotizantes.

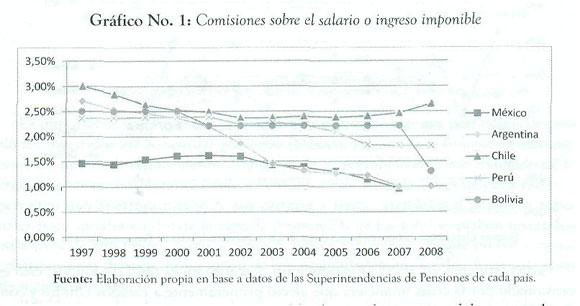

Las comisiones cobradas por las AFP constituyen una variable estratégica que incide directamente en la aportación del trabajador, en el gráfico No. 1 se muestra la comisión como porcentaje del Salario o Ingreso Imponible, se observa una tendencia a la baja en los últimos períodos de estudio, excepto en Chile. Pero a esto se le debe sumar las alícuotas cobradas por Ley de cada sistema, que representa el descuento que realiza el empleador al trabajador en situación de dependencia, oscilan entre el 6% y 10%.

En países como México y Bolivia se cobraban, además, otras comisiones (comisión fija, comisión sobre flujo) que sumadas representaban un porcentaje importante (superan el 30% y 20% respectivamente), igualmente existe bastante desinformación para el trabajador sobre que exactamente se le estaba descontando en su cuenta.

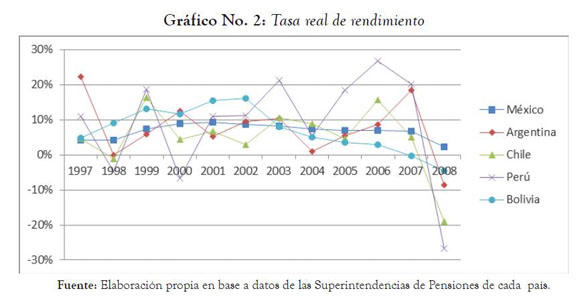

La tasa de rendimiento real es una variable clave en la ecuación del sistema, determinada por las inversiones realizadas por las AFP, en el gráfico No. 2 se puede constatar el comportamiento similar de la tasa en los distintos países, que registraron caídas pronunciadas en 1998, 2000, 2004 y 2007-2008, ocasionados por los problemas en el mercado de capitales de la región. Esto demuestra la alta dependencia y volatilidad de las inversiones realizadas con los fondos de los trabajadores, cuyos ahorros han tenido minusvalías por los rendimientos negativos ocurridos en 2007-2008, para lo cual necesitaran bastante tiempo para recuperarse.

El primer país en implementar el sistema de multi-fondos fue Chile, que instauró este sistema para diversificar el riesgo de los portafolios de inversiones de los trabajadores de acuerdo a su rango de edad, posteriormente, le siguieron los demás países acogiendo las líneas de recomendación del Banco Mundial y del Banco Interamericano de Desarrollo. Pero al parecer las AFP no han seguido la regla del inversionista prudente -invirtiendo en instrumentos financieros volátiles y de corto plazo: como las acciones y el mercado de derivados- perjudicando gravemente al trabajador que debe acumular para su jubilación, el futuro es incierto en cuanto a la tasa de reemplazo (porcentaje del promedio de los últimos salarios que recibirá como pensión) que alcanzarán de acuerdo a esta perspectiva. El gráfico No. 2 revela alta correlación del comportamiento real del portafolio de los fondos de pensiones con la actividad económica, se puede mencionar el trabajo de Roldos (2007), que encuentra una relación del 80% de las crisis económicas con el descenso de los rendimientos de los portafolios de inversión de los fondos de pensiones en Latinoamérica, sin embargo, no se han encontrado hasta ahora estudios concluyentes de pruebas analíticas al respecto, ya que pueden influir otras variables que son difíciles de estimar.

Particularmente en 2008, se produce un descenso en el nivel de fondos, esto es ocasionado por la crisis financiera que afectó primeramente a Estados Unidos y consecutivamente a los demás países Latinoamericanos que también vinieron en caída pues sus economías están muy ligadas a la ese país. También es importante señalar que ya en la década del 2000, el sistema pensional argentino fue afectado por la crisis financiera del "corralito".

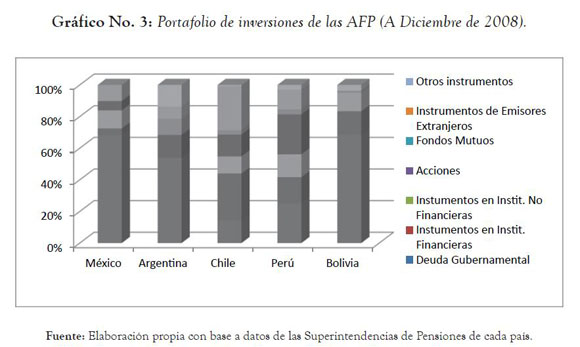

Para ver de qué manera son afectados los fondos de pensiones, es necesario indagar acerca del destino que han tenido las inversiones de los fondos por parte de las instituciones financieras encargadas de manejar el dinero de los cotizantes. La distribución de los activos de los fondos de pensiones se detalla en el gráfico No. 3, los datos indican que los sistemas de América Latina tienden a concentrar sus fondos de cuentas individuales para el retiro en activos de alto riesgo, como lo son las acciones e instrumentos de instituciones financieras en el mercado de renta variable.

Las colocaciones de los activos en los planes de pensiones privadas no sólo son determinadas por las estrategias óptimas del portafolio de inversiones, sino también por las entidades públicas que regulan el funcionamiento de los planes de pensiones de cada país.

Es importante notar que los países con alta proporción de sus portafolios de pensiones invertidos en bonos del gobierno (México, Argentina y Bolivia) observaron también una declinación menos dramática de su rentabilidad como resultado de la crisis financiera; no obstante Chile y Perú (las Leyes y regulaciones de estos sistemas permiten una apertura mayor de sus carteras a renta variable) son dos casos regionales poco usuales en donde la elevada proporción de los fondos estaban invertidos en activos de alto riesgo, como acciones y activos extranjeros, lo que probablemente contribuyó a la drástica disminución de la rentabilidad de sus fondos durante la crisis financiera de 2008.

Por lo tanto, las decisiones sobre la proporción de deuda estatal incluida en el portafolio de inversiones no parece ser neutral y es probable que éste sea uno de los principales canales a través de los cuales las decisiones políticas pueden afectar el buen funcionamiento de un sistema de pensiones.

Metodología: el modelo de medición de las comisiones desde la óptica del cotizante/pensionista de Whitehouse & Diamond.

Existen varios métodos utilizados para medir el desempeño de los sistemas de pensiones, entre los más destacados se encuentran: el modelo de Ciclo Vital de Modigliani y Ando (1963), que permite analizar el comportamiento del consumo y el ahorro durante toda la vida del trabajador, utilizando datos de panel; el modelo del Ingreso Permanente de Milton Friedman (1957), aduciendo que el consumo en un período particular depende de las expectativas sobre el ingreso para toda la vida y no del ingreso del período en curso, estimándose con modelos de corrección de errores y de panel; el modelo de optimización desarrollado por Kotlikoff y Spivak (1981), para determinar la utilidad esperada que proporciona cada una de las modalidades pensión (retiro programado, renta vitalicia).

No obstante, el modelo propuesto por Whitehouse (2000) y Diamond (1999) muestra la relación entre las diferentes medidas de los costos que integran el precio total que finalmente pagan los cotizantes, con la ventaja que permite evaluar los costos explícitos que soporta el afiliado, tanto en la vida laboral como durante la etapa de jubilación, analizando las variables más relevantes de cada sistema: la tasa de rendimiento real, la tasa de aporte al sistema o alícuota, las comisiones cobradas, la tasa de crecimiento del salario, entre otros, obteniendo los perfiles de aportación, rentabilidades brutas y netas de comisiones en el horizonte temporal asumido en los supuestos de partida del modelo.

Además de obtener un buen indicador de las presiones de las comisiones cobradas por las Administradoras de Fondos de Pensiones en cada país -siendo uno de los principales objetivos de una reforma estructural de un sistema de pensiones, asimismo eliminar o reducir el déficit actuarial del sistema, aumentar la tasa de cobertura de la población protegida y la transparencia del mismo al hacerlo más independiente del poder político o conseguir una mayor equidad intra e inter generacional- ; también hay un marcado interés en incrementar la cuantía de las prestaciones entregadas. Prestaciones que en un sistema de capitalización de aportación definida, dependerá básicamente de la propia cuantía de las aportaciones, de la rentabilidad de los fondos acumulados, de los costos de administración en la fase de acumulación y de los costos de transformación en prestaciones durante la etapa de inactividad (Devesa Carpio, et. al., 2002).

El modelo de medición de las comisiones desde la óptica del cotizante/pensionista utilizado, está basado en las ideas de Whitehouse & Diamond, cuyo análisis se revela como un prerrequisito de gran importancia para poder comparar distintos esquemas de comisiones.

Considérese para ello:

Wt: Salario en el momento t.

g: Tasa de crecimiento real, anual, acumulativa del salario.

c : Porcentaje del salario que se aporta al plan de pensiones.

r : Rendimiento real bruto, anual, acumulativo obtenido por el Fondo.

α0: Cuota única, fija, pagadera en el momento inicial.

α1: Porcentaje aplicable sobre cada aportación, lo que da lugar a una comisión periódica.

α2 : Porcentaje anual aplicable sobre el fondo acumulado, dando lugar a una disminución de la rentabilidad, dado que el mismo recae sobre el fondo de pensión y se debe restar a la tasa de rendimiento.

α3: Porcentaje aplicable sobre el saldo acumulado, que se paga como consecuencia del traspaso del fondo a otro plan.

α4 : Porcentaje aplicable sobre el saldo acumulado, que se paga como consecuencia de la conversión del fondo acumulado en una pensión.

El salario Wt de un individuo en un período dado t puede expresarse -asumiendo un crecimiento real, exponencial, de tasa g- en función del salario del período 0, de la siguiente forma:

La aportación al fondo de pensiones en el momento t, neta de la comisión periódica sobre la aportación vendrá dada por:

La cuantía neta acumulada en el fondo, correspondiente a la aportación realizada en el momento t, y valorada en el momento de la jubilación T, viene dada por la expresión:

Si se añade la comisión continua (a2), la cuantía acumulada, correspondiente a la aportación realizada en el momento t y valorada en el momento de la jubilación T, crecerá en función de la diferencia entre el rendimiento real bruto y el porcentaje de dicha comisión (r - a2):

Integrando la expresión anterior desde el momento 0 (comienzo del plan) hasta el momento T (cuando se retiran los fondos acumulados):

se obtiene la cuantía total acumulada:

Cualquier comisión única pagadera por adelantado (a2) habría supuesto una disminución de la rentabilidad neta de la inversión, lo que implicaría una reducción de la pensión, en el momento T, de:

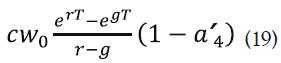

Si se considera la comisión, a4 , por convertir en pensión (renta) el fondo acumulado, la cuantía total neta acumulada en un sistema de capitalización individual (IAc) tendrá la expresión siguiente:

Que no es más que el valor final que debería alcanzar la cuenta individual de capitalización, una vez descontadas todas las comisiones y costos en el supuesto de no haberse realizado traspasos durante todo el período de aportación.

La experiencia de los países de América Latina, y algunos Europeos, demuestra que este último supuesto no es muy realista. Durante el período activo, el cotizante suele "mover" su cuenta de un fondo a otro. Si se supone que se cobra un porcentaje, a3, sobre el fondo acumulado, como comisión por cada cambio de fondo y que, además, se realizan "s" cambios de fondo cada ![]() años, la acumulación total neta (excepto la comisión de conversión en renta) se tendría que deducir por partes. Así, las aportaciones realizadas hasta el primer cambio generarían un valor acumulado en el momento "T" igual a:

años, la acumulación total neta (excepto la comisión de conversión en renta) se tendría que deducir por partes. Así, las aportaciones realizadas hasta el primer cambio generarían un valor acumulado en el momento "T" igual a:

de igual manera, para las aportaciones realizadas entre el primer y segundo cambio:

se seguirían deduciendo las expresiones hasta alcanzar las aportaciones realizadas entre el penúltimo y el último cambio:

Finalmente, para las aportaciones que se realizan después del último cambio y hasta el final:

Con lo cual, la suma de todos los valores finales anteriormente obtenidos, junto con la incorporación de la comisión de conversión en renta, se puede expresar:

Otro efecto que se puede estudiar con facilidad es el vacío en las aportaciones. Con frecuencia, algunas personas no pueden hacer aportaciones durante algunos años por diversas causas: desempleo, estar trabajando en la economía sumergida, subsidiar una necesidad de atender a parientes, etc. Durante los años en que cesan las aportaciones, las comisiones sobre los fondos se mantienen pero las comisiones sobre las aportaciones son, obviamente, nulas. Para simplificar, se asume que el trabajador realiza aportaciones al plan hasta el momento N, en el que cesan las aportaciones, aunque los fondos permanecen invertidos hasta el momento T (en que se empieza a cobrar la pensión).

En el momento en que cesan las aportaciones, el fondo acumulado, neto de cargas sobre las aportaciones y los recursos ( a1 y a2, respectivamente), viene dado por la fórmula (5), sin más que sustituir N por T:

después de N, momento en que cesan las aportaciones, el fondo, neto de cargas, continúa creciendo por los intereses que genera, obteniendo un total acumulado de:

En resumen, las fórmulas y ecuaciones anteriores proporcionan el valor neto del fondo considerando cinco comisiones explícitas diferentes: una fija prepagable (a0), una sobre las aportaciones (a1), una sobre los recursos del fondo (a2), una que penaliza el abandono del plan, que equivale a un porcentaje sobre el saldo acumulado en cada momento (a3) y que podría aplicarse "s" veces, y una comisión única que soporta el activo al convertir el fondo acumulado en una pensión (a4).

Para poder, posteriormente, evaluar el impacto de las comisiones, se va a utilizar la cuantía que se acumularía en ausencia de cualquier comisión (IAnc), reduciendo a cero todos los términos as de la fórmula 7:

El sencillo modelo analítico desarrollado permite medir el impacto de los costos de administración de varias formas:

Medida a´2 . Reducción del rendimiento bruto. Traslada el efecto conjunto de todas las comisiones a una disminución anual, constante de la rentabilidad bruta. Se supone conocidos dicha rentabilidad bruta, el perfil temporal de las aportaciones y la duración del plan. Se puede interpretar como la comisión equivalente que, aplicada sobre el fondo acumulado, proporciona la misma cuantía final que si se consideraran todas las comisiones. Se calcula al despejar a´2 de la ecuación que resulta al igualar el valor IAc de la expresión (7) y la expresión siguiente:

Medida a´1. Reducción de la aportación. Traslada el efecto conjunto de todas las comisiones a un único porcentaje constante, a´1, que disminuyera la cuantía de todas las aportaciones. Se considera conocidos la rentabilidad bruta, el perfil temporal de las aportaciones y la duración del plan. Se puede interpretar como la comisión equivalente que, aplicada como porcentaje constante sobre las aportaciones, proporciona la misma cuantía final que si se consideraran todas las comisiones. Se calcula al despejar de la ecuación que se obtiene al igualar el valor de la expresión (7) y la fórmula siguiente:

Pudiendo llegar, también, a la expresión,

es decir, el complemento a la unidad del cociente entre la cuantía total acumulada en el fondo, una vez descontadas las comisiones, y la cantidad acumulada en el caso de que no existieran comisiones.

Reducción de la cuantía del fondo final acumulado. Mide la proporción del saldo final de la cuenta individual de un sistema de capitalización que es absorbida por las comisiones. Se puede interpretar como la comisión equivalente que, aplicada sobre la cuantía del fondo acumulado en el momento de la jubilación, proporciona la misma cuantía final que si se consideraran todas las comisiones. Se calcula al despejar a´4 de la ecuación que se obtiene al igualar el valor IAc de la expresión (7) y la expresión siguiente:

llegando a la misma fórmula que en el caso B), con lo cual

donde CR son las iniciales de la denominación anglosajona "Charge Ratio", introducida por Diamond (1999). Debe estar comprendido entre 0 y 1, pues el valor teórico del fondo una vez descontadas las comisiones no puede ser superior al valor que alcanzaría sin considerar tales comisiones, ni tampoco puede ser igual o inferior a cero. Consecuentemente, costos elevados asociados a las cuentas individuales de capitalización se corresponden con altos valores del CR. Podrá tomar los valores extremos del intervalo en los casos siguientes:

CR=0 si no existen comisiones de ningún tipo. Situación que en la práctica nunca se podrá dar.

CR=1 si el monto de las comisiones es tan elevado que absorbe totalmente el valor del fondo acumulado.

Otra visión del CR es la que proporcionan Murthi, Orszag y Orszag (1999), que lo desagregan en tres componentes:

a) El ratio de acumulación (RAC): recoge las disminuciones producidas por los costos (de administración, de gestión, etc.) en que incurre el trabajador al realizar aportaciones a la cuenta individual durante la vida laboral, considerando que las aportaciones se hacen de modo regular y a un único fondo de pensiones.

b) El ratio de alteración (RAL): mide los costos derivados de no contribuir de modo regular a un único fondo de pensiones; esto es, los costos que soporta el partícipe durante la vida laboral derivados de:

1. Trasladar el saldo acumulado a otra cuenta, así como las aportaciones posteriores a otro fondo alternativo (cuenta transferida).

2. Mantener el saldo acumulado en el fondo original, pero desviando las nuevas aportaciones a fondos alternativos.

3. Mantener el saldo acumulado en el fondo original, pero dejando de hacer aportaciones.

c) El ratio de anualización (RAN): refleja los costos que implica la conversión del fondo acumulado en una renta vitalicia, retiro programado, etc.

Como se ha visto, los puntos críticos dentro del engranaje del sistema actual de Cuentas de Capitalización son, tanto las comisiones cobradas como el rendimiento obtenido dentro de la cartera de fondos invertidos por las AFP. Siendo uno de los objetivos de las reformas, incrementar la cuantía de las pensiones de los trabajadores, que depende del comportamiento del mercado de fondos.

Con la aplicación del modelo a los diferentes sistemas en estudio se pretende analizar la incidencia de las variables más relevantes a fin de encontrar la evidencia empírica para sustentar las hipótesis planteadas en el trabajo, con datos reales del sistema de cada país.

Esto permitirá contar con elementos estadísticos y financieros para evaluar su desempeño a más de una década desde su implementación a excepción de Chile, a la luz de los últimos acontecimientos que desembocaron en la peor crisis económica a nivel mundial que ha afectado el mercado de fondos en 2007 y parte de 2008.

Resultados

Esta sección se trata acerca de la evidencia desde el punto de vista económico -financiero del desempeño de los fondos de pensiones de los 5 países en estudio (México, Argentina, Chile, Bolivia y Perú), para lo cual se utiliza la información estadística real proporcionada por las superintendencias y organismos encargados de supervisar y controlar el sistema de Capitalización Individual en los citados países.

Se recopilan datos para el período homogéneo desde 1997 al 2008, de las variables más relevantes: Afiliados, Cotizantes, Fondos Administrados, Traspasos entre AFP, Comisiones cobradas, Tasa de rendimiento real, Alícuota o Tasa de Aportación al Sistema, además de datos macroeconómicos como: Salario mínimo, Tasa de crecimiento real del salario, inflación y PIB.

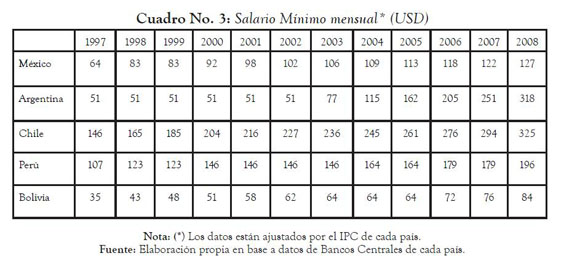

Como se puede observar en el cuadro No. 3, los valores del Salario Mínimo en los países analizados son muy dispares, en Chile se registra el más alto de la muestra, siendo 3.8 veces al de Bolivia para el 2008, México se ubica en la cuarta posición, aunque se da el caso de que los empleadores pagan más de un salario mínimo en general a los trabajadores en situación de dependencia -para el Estado de México según en el ENOE (2007), la población que recibía de 2 a 3 salarios mínimos correspondía al 25.63% del total y, de 3 a 5 el 17.81% respectivamente- situación que no se da con mucha frecuencia en la Argentina, donde por lo general salvo niveles de mandos medios o de gerencia, pagan solamente un salario al trabajador.

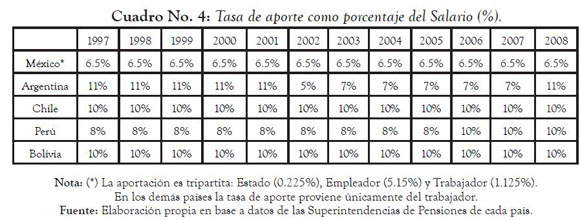

Otra variable crítica representa la tasa de aporte o alícuota descontados del salario mínimo o ingreso imponible al trabajador por parte del empleador, que por Ley debe realizarse cada mes, como parte de las contribuciones al Sistema de Pensiones de la Seguridad Social. En el cuadro No. 4, se indican el porcentaje de aporte o alícuota, que en algunos casos, como el de Argentina y Perú se fueron ajustando de acuerdo a la necesidad de equilibrio actuarial de las contribuciones y beneficios, muchas veces criticado por los trabajadores, que ven altamente erosionados sus ingresos. Precisamente es un instrumento de ajuste utilizado por las Superintendencias conjuntamente con el aumento de la edad de jubilación y los incentivos por aportes voluntarios.

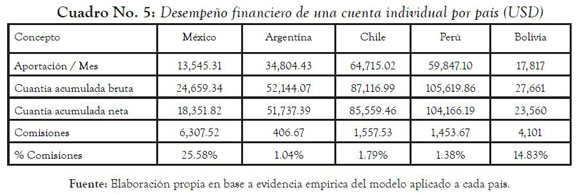

Con todos estos elementos y la herramienta utilizada, el Modelo de medición de las comisiones desde la óptica del cotizante/pensionista, cuyo análisis matemático se detallaron en la sección precedente; en el cuadro No. 5 se presenta el resumen a manera de comparación de los resultados de la evidencia empírica obtenidos para el período de 1997-2008 para una cuenta individual con 144 meses de aportaciones para un trabajador que tiene un salario mínimo de ingreso mensual, con las variables relevantes de cada sistema:

Se puede notar que el saldo acumulado bruto de las cuentas es resultado de las aportaciones mensuales del trabajador y los rendimientos alcanzados por las inversiones realizadas por las AFP; una vez descontadas las comisiones se obtienen la cuantía acumulada Neta, que varía considerablemente en las muestras, siendo el de mejor rendimiento Perú y Chile, seguidas de Argentina, Bolivia y México.

Los ingresos que obtienen las AFP por el manejo de las cuentas corresponden a las comisiones cobradas, siendo en promedio las más altas para México y Bolivia, que cobraban hasta 2007 dos comisiones, situación que no se da en los otros 3 países, donde la comisión es mucho menor.

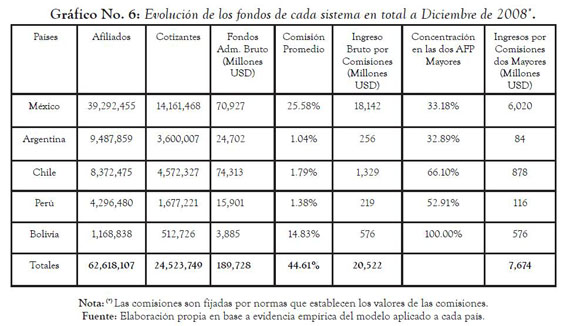

En el cuadro No. 6, se muestra el desempeño financiero total por país para el final del período estudiado, se puede notar la gran cantidad de flujo de fondos que manejan las AFP en todos los países, México ocupa la cabeza en materia de cotizantes con más de 14 millones al cierre de 2008; a su vez, Chile, el segundo país en este rubro, se ubicó en primer lugar en materia de Fondos administrados seguido de México, Argentina, Perú y Bolivia.

Las comisiones cobradas constituyen la única fuente de ingresos de las Administradoras, que en su totalidad de la muestra, superan los 7 mil seiscientos millones de USD (comisión regulada por norma en cada país). Esta evidencia empírica comprueban la hipótesis planteada acerca de las enormes ganancias que tienen todas las AFP en este lucrativo mercado de Fondos de Pensiones, debido a las altas sumas que acumulan por el cobro de comisiones, además si tenemos en cuenta las dos mayores AFP por país y el porcentaje que obtienen, donde a excepción de Bolivia, Chile es el país que tiene más concentración, con un 66%, por su parte México tiene una de las más bajas debido a la gran cantidad de AFP que tiene el Sistema, unos 18 en promedio en los últimos años.

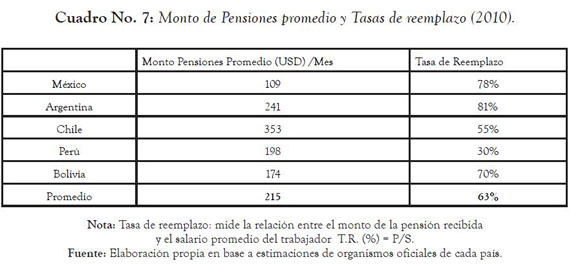

El sistema de pensiones por capitalización aún está lejos de su madurez, no obstante, las pensiones no se pueden considerar sustentables para el trabajador. Como se puede ver en el cuadro 7, los niveles de pensiones por vejez o retiro basado en el sistema de capitalización y las tasas de reemplazo basado en estimaciones de los bancos centrales y organismos supervisores de pensiones en cada país, se ubican muy por debajo del último salario percibido por el trabajador, siendo el monto promedio de las pensiones percibidas de 215USD y la tasa de reemplazo en promedio de los 5 países de tan solo 63%.

Según Conte- Grand et. al. (1998), las estimaciones de las tasas de reemplazo varían grandemente de acuerdo a los supuestos optimistas o pesimistas sobre el aumento anual de los salarios reales, la densidad de contribuciones (pago durante la vida activa de los asegurados) y el rendimiento real de la inversión. Las tasas de reemplazo apenas llegan al 50% en la muestra, con respecto al promedio del último salario del trabajador. La incertidumbre sobre la tasa de reemplazo (y sus supuestos) tendrá influencia sobre el nivel las pensiones, haciendo muy difícil pronosticar su monto y, por lo tanto, comprobar uno de los presupuestos del sistema.

Conclusiones

Las reformas a los sistemas de pensiones en América Latina, en los noventas, se dieron en una época de mucha inestabilidad económica, política, social y de grandes presiones de los ciudadanos para mejorar sus condiciones de vida, que han propiciado cambios en las políticas de los partidos gobernantes. Además de la carga fiscal que representaban en ese entonces los sistemas nacionales debido al agotamiento de las reservas pensionales.

Inicialmente se dieron una serie de medidas de corte neoliberal, con las privatizaciones de las empresas estatales antaño manejadas con claros tintes políticos, siendo las pensiones la más sensible para el trabajador asalariado. Los sistemas de pensiones también son vulnerables a los cambios de política económica y principalmente depende de la orientación del partido político de turno en el gobierno.

Las presiones demográficas como la caída en la tasa de mortalidad y el aumento de la esperanza de vida, sumadas a los desequilibrios actuariales y financieros al régimen público de Reparto (PAYGO) han causado mucha inestabilidad a los sistemas. Muchos autores como: Mesa- Lago (2007), Ernesto Murro (2004), Alicia Munnel (2008), Martin Feldstein (2005), Lawrence Thompson (1998), Joseph Stiglitz (2001), entre otros, han criticado en su momento, que los problemas se debían más bien al uso indebido de los recursos de las pensiones a otros fines distintos para lo cual fueron concebidos.

No obstante, el sistema Chileno estaba visto como la salvación al acuciante déficit fiscal y a la onerosa carga que el estado debía cubrir por las ineficiencias del sistema público. A raíz de las crecientes presiones de los organismos internacionales liderados por el Banco Mundial, en su informe del año 1994 denominado "Envejecimiento sin crisis", que pone en tela de juicio la viabilidad de los sistemas bajo el régimen de reparto, proponiendo como solución la implementación del sistema de Capitalización administrado por empresas privadas y supervisado por el Estado.

La evidencia encontrada en todos los sistemas es la existencia de un oligopolio, donde el mercado está netamente segmentado hacia pocas empresas que acaparan el mercado de fondos de pensiones, esto es más acentuado en México y Argentina, que poseen la mayor cantidad de AFP de Latinoamérica. Esto se produjo por los beneficios en términos de regulaciones y la importante infraestructura con que cuentan estas empresas que se dedican a la rama financiera, siendo las empresas Bancarias y de Seguros multinacionales, las que manejan los fondos de pensiones, como son: BBVA, SANTANDER; CITY GROUP; ZURICH GROUP, ING entre otros, que se instalaron en todos los países Latinoamericanos. No obstante, tampoco hay muchas posibilidades adicionales de inversión dada la inmadurez de los esquemas multifondos (como el caso de México), así como la falta de portafolios más diversificados.

Otro punto crítico, son las bajas rentabilidades obtenidas en los fondos de pensiones, no sobrepasan en promedio el 7% en el período estudiado. Conforme a los cálculos actuariales realizados por Sánchez y Juárez (2008), quienes consideran que para que el régimen fuera rentable para los trabajadores, tendrían que recibir un premio por rentabilidad de al menos el 8.5% anual, lo que está muy lejos de lograrse, bajo el escenario que se vive desde 2007, de la crisis financiera a nivel internacional y la caída en las tasas de interés. Todos estos acontecimientos han afectado fundamentalmente por razones de valuación (minusvalías), los valores que integran las carteras de las inversiones y por tanto los rendimientos de las mismas, ya que por su naturaleza, su horizonte de inversión es de muy largo plazo y su régimen de inversión les permiten también invertir diversos porcentajes en índices accionarios.

Empero, la evolución de dichos rendimientos ha dependido de la inversión que de acuerdo a su régimen tengan cada tipo de fondo en valores a tasa fija de largo plazo o en índices accionarios, que han sido los instrumentos que han mostrado una mayor volatilidad.

Por otro lado, la tasa de rendimiento real es una variable clave en la ecuación del sistema, determinada por las inversiones realizadas por las AFP, que registraron caídas pronunciadas en 1998, 2000, 2004 y 2007-2008, ocasionados por los problemas en el mercados de capitales de la región. Esto demuestra la alta dependencia y volatilidad de las inversiones realizadas con los fondos de los trabajadores, cuyos ahorros han tenido minusvalías por los rendimientos negativos ocurridos en 2007-2008, para lo cual necesitarán bastante tiempo para recuperarse.

El sistema de pensiones por capitalización aún está lejos de su madurez; no obstante, las pensiones no se pueden considerar sustentables para el trabajador. Los niveles de pensiones por vejez o retiro basado en el sistema de capitalización y las tasas de reemplazo fundado en estimaciones de los bancos centrales y organismos supervisores de pensiones en cada país, se ubican muy por debajo del último salario percibido por el trabajador, siendo el monto promedio de las pensiones percibidas de 215USD y la tasa de reemplazo en promedio de los 5 países de tan solo 63% del último salario.

En el caso particular de México, se encuentra que el sistema de capitalización ha obtenido resultados satisfactorios para los cotizantes, siendo los mejores años en términos de rentabilidad de 2000 a 2002; no obstante, los montos de las pensiones han decrecido en 2000-2008, provocado por la crisis financiera internacional, siendo esta situación una coyuntura económica de efecto negativo para el sistema. Igualmente, las Afores han obtenido ganancias de promedios superiores al 30% del valor de los fondos administrados, debido a la tendencia estructural del sistema en beneficiar a las AFP.

Para el caso Argentino, en el 2008, se evidenció que el 77% de los jubilados de las AFJP recibían un haber complementario del Estado y que 52.000 beneficiarios tenían su cuenta individual totalmente consumida. Para que todos los jubilados de las AFJP tuvieran garantizado su haber, Administración Nacional de la Seguridad Social (ANSES) debía subsidiar con $1,000 millones de dólares anuales al Régimen de Capitalización. Como muestra la evidencia empírica del modelo, el desempeño del sistema Argentino ha tenido muchas oscilaciones, principalmente afectados por las decisiones gubernamentales de modificar las alícuotas, con años muy pobres en términos de rendimientos de las cuentas, en períodos como: 1998, 2001, 2006 y por supuesto en 2008, donde el efecto externo de los mercados financieros y la mala inversión de las carteras, han producido la peor crisis del sistema desde su creación en 1994.

Por su parte, el desempeño de Chile, en el periodo que nos involucra para el análisis, ha sido bastante aceptable, la mayoría de las variables se han comportado con buenas tendencias, la tasa de rendimiento -exceptuando la de 1998- ha sido positiva para todas las AFP y las comisiones no muy incidentes en las cuentas; pero como todos los sistemas, son vulnerable a los cambios externos. En 2008 sufrió su peor revés de los últimos años, las tasas han caído 19 puntos por debajo del 0, incrementos de las comisiones, y por sobre todo, minusvalías en los fondos, donde la preocupación fue mayor si nos referimos a afiliados con su pensión muy cercana a concretarse.

El Sistema Peruano de Capitalización que fue incorporado en el año 1993, históricamente, se ha mantenido equilibrado en las variables del sistema con tasas de rendimientos positivos, salvo los episodios de 1998 y 2000, que a la postre se ha recuperado satisfactoriamente. El desempeño del sistema ha sufrido las consecuencias de las crisis externas de los mercados financieros, resultando en pérdidas importantes en el nivel de cuentas de los afiliados, como resultado de la predicción del modelo, en promedio ha sido de un monto de 10 mil nuevos soles, unos 3,500 dólares americanos para el periodo de 2008 solamente.

El sistema de Bolivia de capitalización es muy particular en este caso, ya que cuenta con sólo dos AFP, una del poderoso grupo Bancario BBVA, y la otra del grupo de Zurich Seguros, presente en varios países de Latinoamérica. Siendo un mercado reducido ha tenido un comportamiento bastante aceptable hasta mediados del 2002, esto logrado con base en óptimos rendimientos de sus carteras de inversiones y una cobertura amplia de la PEA. Ulteriormente se vio afectado el sistema y el portafolio de inversiones de las Administradoras, por la caída de sus rendimientos que provocaron un descenso en los fondos de los afiliados, sumado a un duopolio que no desemboca en mejores beneficios para los trabajadores, además la inestabilidad de las políticas económicas del gobierno, a la cual se debe adicionar el componente político e ideológico del presidente Evo Morales, que con su postura de privatizaciones buscó la nacionalización de las pensiones, regresándolos a manos del Estado la administración de los mismos.

Con respecto a las comisiones, analizando los sistemas de manera comparativa, se puede afirmar que las comisiones cobradas por los diferentes sistemas estudiados, han sido moderadamente altas, la característica principal es que en los 5 países se cobra comisión sobre la aportación, éstas en promedio han sido en: México (1.41%), Argentina (1.8%), Chile (2.5%), Perú (2.2%) y Bolivia (2.2%). No obstante, en algunos sistemas se cobran comisiones adicionales como el caso de México, que hasta Diciembre de 2007 descontaba las comisiones sobre Saldo y sobre el Fondo Administrado, así como también en Bolivia, con el cobro de la comisión sobre el fondo administrado. Cabe aclarar que además las AFP pueden realizar descuentos administrativos, por estados de cuenta y otros rubros que no son claramente notificados a los afiliados ni controlados por los organismos supervisores. La tasa de aporte ronda en promedio el 8% en los 5 países, siendo la presión en las cuentas bastante dispares, medidas por el indicador a´1 (Charge Ratio) que debe estar entre 0 (no existen comisiones) y 1 (las comisiones absorben totalmente la cuenta), los resultados obtenidos son los siguientes: México (0.25), Argentina (0.010), Chile (0.018), Perú (0.13), y Bolivia (0.14).

En el trabajo se cumplen con los objetivos propuestos y se sustenta de que las AFP han obtenido ganancias y, que las rentabilidades obtenidas en las inversiones de los fondos han sido muy bajas. La consecuencia inmediata es que los trabajadores deberán hacer uso de la pensión mínima garantizada por el estado, ocasionando serios inconvenientes presupuestarios a la cartera de Hacienda y no cumpliendo con unos de los objetivos de la reforma, que era de mejor estabilidad de los sistemas y una mejor relación entre contribuciones y beneficios.

Con todos estos elementos se recomienda tomar las medidas oportunas para evitar esta excesiva vulnerabilidad del sistema de capitalización de fondos de pensiones a los efectos financieros del mercado de capitales, los organismos supervisores deben regular con más rigurosidad a las Administradoras de Fondos de Pensiones (AFP), en los aspectos de las comisiones cobradas, la tasa de rendimiento mínima aceptable y de las inversiones de los fondos, que si bien se destinan la mayor parte a títulos de deuda del Estado y a obras de infraestructura, son sensibles a la variación del mercado de valores.

Citas de pie de página

2 El Sistema de Reparto o PAYGO puede ser definido como un contrato social inter-generacional por medio del cual los trabajadores activos financian las pensiones de los pasivos, renovando este acuerdo en el tiempo.

3 En el Sistema de Capitalización Individual los aportes de los trabajadores durante su vida activa se acumulan en las cuentas individuales, en el momento de su jubilación se toma en consideración el fondo individual acumulado y, junto a otros parámetros financieros y actuariales, se calculan los beneficios que percibirán durante la vida pasiva.

4 La reforma paramétrica consiste en introducir una seria de modificaciones de distintos parámetros o variables, manteniendo el modelo vigente, por ejemplo aumentar la edad de jubilación.

Referencias bibliográficas

ANDO, Albert; MODIGLIANI Franco (1963). The Life-cycle hypothesis of saving: Aggregate implications and tests. American Economic Review, Vol. 53, pp. 55-84. [ Links ]

ANTÓN Pérez, José (2006). "Equidad en las reformas de la Seguridad Social en América Latina. Una Evaluación Crítica", en Revista de Economía Mundial No.14, pp. 197-227. [ Links ]

CONTE-Grand, Alfredo, GRUAT, Jean-Victor; BONILLA García Alfredo (1998). Pensiones en América Latina: A dos décadas de reforma. Perú: Publicación de la OIT. [ Links ]

DEVESA Carpio, José E.; VIDAL MELIÁ, Carlos (2002), "Los costes de administración para el afiliado en los sistemas de pensiones basados en cuentas de capitalización individual: Medida de comparación internacional". Fundación de las cajas de ahorros confederadas para la investigación económica y social, Documento de Trabajo No. 171. [ Links ]

DIAMOND, Peter (1999): "Administrative Cost and Equilibrium Charges with Individual Accounts", en Working Paper No.7050, pp. 1-33. Cambridge, National Bureau of Economic Research. [ Links ]

Instituto Nacional de Estadística, Geografía e Informática (2007). Encuesta Nacional de Ocupación y Empleo ENOE. México D.F.: INEGI [ Links ]

FELDSTEIN, Martin (2005). "Rethinking Social Insurance", Presidential Address delivered at the one hundred sixteenth meeting of the American Economic Association, January 8, Philadelphia, PA. [ Links ]

FIAP (2007), Estadísticas de las Federación Internacional Administradoras de Fondos de Pensiones. Santiago de Chile: FIAP. [ Links ]

FRIEDMAN, Milton (1957). A Theory of the Consumption Function. Princeton, N.J., Princeton University Press. [ Links ]

GILL,Indermit; PACKARD, Truman; YERMO, Juan (2004). Keeping the Promise of Old Income Security, en Latin America. A Regional Study of Social Security Reforms. Washington, D.C: Banco Mundial, [ Links ]

HOLZMANN, Robert (2000), "The World Bank Approach to Pension Reform", en International Social Security Review, Vol.53, No.1, pp.11-34. [ Links ]

________ ; HINZ, Richard. (2005). Old-Age Income Support in the 21st Century: An International Perspective on Pension Systems and Reform. Washington, D.C.: Banco Mundial [ Links ]

JUÁREZ, Gloria de la Luz; SÁNCHEZ Daza, Alfredo (2003). Transformaciones en el estado de bienestar, en Análisis Económico, segundo trimestre año/Vol. XVIII, No. 038, pp. 277-295. UAM México DF. [ Links ]

KOTLIKOFF, Laurence; SPIVAK, A (1981), "The Family as an Incomplete Annuities Market". Journal of Political Economy Vol.89, No. 2, pp. 372-391. [ Links ]

MESA-LAGO, Carmelo (2004). "Evaluación de un cuarto de siglo de reformas estructurales de pensiones en América Latina". Revista de la CEPAL No. 84, pp. 59-82. [ Links ]

________ (2006). "Private and Public Pension Systems Compared: an Evaluation of the Latin American Experience". Review of Political Economy, Vol. 18, No. 3, pp.317-334. [ Links ]

________ (2007). Reassembling Social Security. A Survey of Pensions and Healthcare Reforms in Latin America. Oxford University Press. [ Links ]

MURRO, Ernesto Ramón (2004). El dilema de la seguridad social en el Cono Sur, Documento de Trabajo No. 180, OIT. [ Links ]

MUNNELL, Alicia H; GOLUB-SASS, Alex; HAVERSTICK, Kelly; SOTO, Mauricio; and WILES, Gregory. (2008). Why Have Some States Introduced Defined Contribution Plans?". State and Local Pension Plans Brief 3. Chestnut Hill, MA: Center for Retirement Research at Boston College. [ Links ].

MURTHI, Mamta; ORSZAG, J. Michael; ORSZAG, Peter (1999). "Administrative Cost under a Decentralized Approach to Individual Accounts: Lessons from the United Kingdom" Presentado en la conferencia "New Ideas about Old Age Security". The World Bank, septiembre de 1999. [ Links ]

ORSZAG, Peter; STIGLITZ, Joseph E. (2001). "Rethinking Pension Reform: Ten Myths about Social Security Systems." en Robert Holzman and Joseph Stiglitz, eds., Conference New Ideas about Old Age Security. The World Bank, 14-15 september. [ Links ]

ROLDOS, Jorge (2007), "Pension Reform and Macroeconomic Stability in Latin America", en International Monetary Fund Working Paper 07/108, pp. 1-23. [ Links ]

THOMPSON, Lawrence (1998), Más vieja y más sabia: La economía de las pensiones públicas, México CISS-AISS. [ Links ]

WHITEHOUSE, Edward (2000). "Administrative Charges for Funded Pensions: An International Comparison and Assessment", in Social Protection Discussion Paper. No. 0016. [ Links ]

WORLD BANK (1994). Averting the Old Age Crisis. Oxford University Press. [ Links ]