Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSociedad y Economía

Print version ISSN 1657-6357

Soc. Econ. no.24 Cali Jan./June 2013

Mercado de acciones colombiano. Determinantes macroeconómicos y papel de las AFP1

Colombian Stock Market. Macroeconomic Determinants and the Role of the AFP

Mercado de ações colombiano. Determinantes macroeconômicos e o papel das AFP

Jorge Mario Uribe Gil

Estudiante de doctorado en el Instituto Universitario Europeo, Florencia-Italia

mariouribegil@hotmail.com

Stephanía Mosquera López

Estudiante de Economía de la Universidad del Valle, Cali-Colombia

s.mosquera25@gmail.com

Natalia Restrepo López

Estudiante de Economía de la Universidad del Valle, Cali-Colombia

naxirelo@hotmail.com

Recibido: 28.01.12

Aprobado: 07.05.13

1 El presente artículo es producto de la investigación del grupo de Macroeconomía Aplicada y Economía Financiera de la Universidad del Valle, financiado por el CIDSE y la Vicerrectoría de Investigaciones de la Universidad del Valle. Los autores agradecen a Inés María Ulloa por sus valiosos comentarios. Cualquier responsabilidad o error es exclusivo de los autores.

Resumen

El mercado de acciones colombiano ha crecido notablemente en décadas recientes, aunque sigue siendo ilíquido y concentrado. Esta situación no parece responder a determinantes macroeconómicos externos, ni en gran medida a los internos, más bien lo hace a la dinámica de los portafolios de inversión de las AFP y a la cuenta de capitales. En este documento se revisa la evolución reciente del mercado colombiano en términos comparativos y se utilizan distintas técnicas econométricas como FMOLS y modelos VAR y VEC para explicar las relaciones de largo plazo entre variables macroeconómicas y desarrollo del mercado. Se encuentra que estas últimas son relevantes desde hace pocos años y que en el mismo período el papel de las AFP ha sido fundamental.

Palabras clave: Mercado Accionario Colombiano, Macroeconomía y Mercado de Acciones, FMOLS, Cointegración.

Abstract

The Colombian stock market has grown considerably in recent decades, but it remains illiquid and concentrated. This situation does not seem to be a consequence of the external macroeconomic fundamentals, neither to the internal ones, instead it responds to the investment portfolios dynamics in charge of the AFP and to the Capital Account. In this article the recent evolution of the Colombian stock market is reviewed in comparative terms, and several econometrics techniques, such as FMOLS, VAR and VEC models, are used in order to explain long-run relationships between macroeconomic variables and the market development. It is found that macro-variables are relevant only since few years ago, and for the same period the role of AFP have been crucial.

Key words: Colombian Stock Market, Macroeconomics and Stock Market, FMOLS, Cointegration.

JEL Classification: G00, G10, G12, G19.

Resumo

O mercado de ações colombiano tem crescido significativamente nas décadas recentes, embora continue sendo líquido e concentrado. Esta situação não parece responder aos determinantes macroeconômicos externos, nem em grande medida aos internos, mas sim à dinâmica das carteiras de investimentos das AFP e à conta de capitais. Neste artigo revisa-se a evolução recente do mercado colombiano em termos comparativos e utilizam-se diversas técnicas econométricas como FMOLS e modelos VAR y VEC para explicar as relações de longo prazo entre variáveis macroeconômicas e desenvolvimento do mercado. Encontra-se que estas últimas são relevantes desde há poucos anos e que no mesmo período o papel das AFP tem sido fundamental.

Palavras-chave: Mercado de Ações Colombiano, Macroeconomia e Mercado de Ações, FMOLS, Cointegração.

Introducción

El principal objetivo del mercado de capitales se enmarca en las funciones de asignación y distribución de los recursos financieros de los que dispone la economía. La configuración de dicho mercado puede presentar distintas características según si el modelo de funcionamiento predominante es el bancario o el bursátil. El primer caso se observa en países como Alemania o Colombia, en tanto que el segundo está ejemplificado por Estados Unidos.

Algunas de las investigaciones sobre el mercado no intermediado en Colombia se llevaron a cabo en la década de los noventa, y se recogen en la Misión de Estudios del Mercado de Capitales - MEMC (Ministerio de Hacienda, Banco Mundial y Fedesarrollo 1996). Esta Misión concluyó que el mercado era para la fecha de publicación poco profundo, ilíquido y bastante concentrado. Las reformas implementadas hasta ese entonces por parte del gobierno para fomentar su desarrollo no rindieron los frutos esperados.

Posteriormente, los trabajos de Carvajal y Zuleta (1997), Arbeláez, Zuluaga y Guerra (2002), Uribe (2007) y Martínez (2008), se sumaron al análisis. En el segundo estudio (Arbeláez, Zuluaga y Guerra 2002) se pretende retomar el objetivo de la MEMC. En términos generales, se concluye que a pesar de que el tamaño del mercado se ha incrementado, su participación en la economía sigue siendo pequeña. Las autoras señalan también que el mercado accionario era en ese entonces más pequeño en términos relativos de lo que lo era diez años antes, puesto que a pesar de haber crecido, la participación de los TES (Títulos de Tesorería del Gobierno colombiano) en el total transado lo hizo de forma mucho más dinámica.

Por su parte, Uribe (2007) encuentra que el mercado accionario colombiano creció en el intervalo 2001-2005 en términos de liquidez y tamaño. Ese crecimiento fue el más pronunciado en Latinoamérica, pero aun así la brecha de desarrollo con países como Chile o Brasil no mostró signos claros de disminución. Por otro lado, encuentra que el mercado de acciones colombiano está cada vez más concentrado y cuenta con menos emisores, por lo que el principal problema para el desarrollo de éste es la limitada oferta de acciones. Se recomienda, entre otras cosas: una mayor pro actividad de la Bolsa de Valores de Colombia (BVC) y la administración central colombiana para tratar de incrementar la emisión de acciones sindicadas que permita elevar la oferta de papeles, así como unificar las plataformas de operación de la BVC y la Bolsa Nacional Agropecuaria2.

Finalmente, en Martínez (2008) se presenta evidencia empírica que soporta la hipótesis de una relación positiva entre el desarrollo financiero y el crecimiento económico, haciendo uso de un modelo de rezagos distribuidos autorregresivos (ADL). La autora concluye que el desarrollo del mercado tiene un efecto positivo sobre el crecimiento económico tanto en el corto como en el largo plazo, aunque las estimaciones no son concluyentes términos de causalidad.

En general, los trabajos aplicados en Colombia apuntan a la existencia de una correlación positiva entre el desarrollo del mercado de capitales y el crecimiento económico, por lo que se hace importante realizar una caracterización cada vez más precisa. En este documento se exploran tanto la evolución reciente de este mercado en un contexto regional, como algunos de los posibles determinantes de dicha dinámica. La motivación proviene de trabajos precedentes como los de Uribe (2007; 2011), los cuales indican cómo el mercado accionario colombiano no parece responder en gran medida ante los determinantes externos (es un mercado desintegrado y poco propenso al contagio), por lo cual la opción natural es que éste responda ante factores locales. En este estudio lo que se encuentra es que tampoco es este el caso, al menos en un plazo largo, por lo cual se plantea una nueva hipótesis que parece rendir mejores frutos: el mercado de acciones colombiano se encuentra vinculado más a la dinámica de los portafolios de las Administradoras de Fondos de Pensiones (AFP) y a los devenires de los flujos de capitales internacionales, que a los fundamentales macroeconómicos tradicionales. Sólo recientemente dichos fundamentales parecen haber cobrado alguna relevancia.

Este trabajo consta de cinco secciones además de esta introducción. En la primera se revisa la relación teórica entre el desarrollo del mercado de capitales y el crecimiento económico, la cual motiva el estudio en gran medida. En la segunda se presenta una caracterización de la evolución reciente del mercado de acciones en Colombia, en un contexto regional. En la tercera se expone el modelo teórico de evolución del mercado con el que se trabajó y en la cuarta se muestran los modelos econométricos con los cuales se contrastó la hipótesis de trabajo, así como los principales resultados. Finalmente, en las conclusiones se resumen los principales hallazgos del documento y se dan algunas recomendaciones de política.

1. El mercado de capitales y el crecimiento económico

El mercado de capitales no intermediado está compuesto principalmente por los mercados de acciones, de papeles de renta fija y derivados. Su importancia básica radica en que permite la diversificación del riesgo en la economía en un momento dado, ofrece mayores oportunidades de financiación para proyectos innovadores de alto riesgo y altos beneficios esperados, al mismo tiempo que permite el abaratamiento de los costos de intermediación que se generan al trasladar los recursos desde los ahorradores hacia los inversionistas. Por otra parte, ofrece oportunidades de financiación necesarias para el crecimiento económico y aunque no se pueda afirmar que responde a un modelo financiero mejor o peor que el intermediado, permite una mejor coordinación de los agentes superavitarios y deficitarios dentro del ejercicio económico (Levine 1992; Stiglitz 1994; Allen y Gale 1995).

En este orden de ideas, determinar el sentido de la causalidad que existe entre el desarrollo del mercado de capitales y el crecimiento económico resulta fundamental en términos políticos. Por un lado, si los mercados de capitales son un motor del desarrollo económico, entonces la estructuración de un marco institucional adecuado y de unas reglas de juego legales efectivas y complementarias del mercado, son medidas prioritarias dentro del curso político de cualquier nación. De no ser así, es decir, si el mercado de capitales se desarrolla únicamente porque el sector real de la economía lo posibilita a medida que su demanda de fondos lo dicta, entonces las medidas encaminadas a fomentar el crecimiento del mercado resultan infructuosas y redundantes, en este caso lo que importa es el sector real; lo demás vendrá por añadidura3.

Levine (2004) propone un marco de estudio para analizar el fenómeno. Dice que el mercado de capitales puede contribuir por lo menos de cinco formas distintas a fomentar el crecimiento económico: produce información ex ante acerca de posibles inversiones y sobre la asignación óptima del capital (Greenwood y Jovanovic 1990; King y Levine 1993). Monitorea los procesos productivos una vez realizada la inversión, lo cual permite que los recursos se empleen de la mejor manera posible (Stiglitz y Weiss 1983). Facilita la diversificación y la administración de los riesgos (King y Levine 1993). Moviliza y agrupa ahorros (Levine 2004) y, finalmente, facilita el intercambio de bienes y servicios (Greenwood y Smith 1997; Levine 2004).

2. Tendencias recientes de los mercados de acciones latinoamericanos

En esta sección se presenta la evolución reciente del mercado accionario colombiano y de otros mercados de la región durante el periodo 1988-2009. Se utilizan cinco indicadores de tamaño, liquidez y concentración4. Los cambios en estos indicadores ilustran los posibles efectos que las crisis financieras, la regulación o las políticas de globalización, han tenido sobre los mercados latinoamericanos.

Con el fin de estimar el tamaño del mercado se utilizó la capitalización relativa del mercado que es igual a la capitalización bursátil (número total de acciones transadas, multiplicadas por su valor en bolsa) dividida entre el PIB nominal. Este indicador permite realizar comparaciones internacionales dado su carácter relativo. No obstante, no es robusto ante la aparición de procesos especulativos que poco dicen sobre el desarrollo estructural del mercado. Para solucionar esta falencia se propone calcular la capitalización relativa haciendo uso del componente tendencial de las series filtradas de la capitalización bursátil y del PIB, después de aplicar a cada una el filtro de Hodrick-Prescott (1997)5. También se utilizó para medir el tamaño el número de empresas inscritas en bolsa, que es un indicador en términos absolutos.

Para medir la liquidez del mercado se construyeron dos índices: el de volumen transado sobre PIB (valor total de acciones transadas sobre el PIB) y la tasa de rotación, la cual es igual al volumen transado sobre la capitalización bursátil. En este caso también se construyó un nuevo indicador de volumen haciendo uso de las tendencias de las series.

Finalmente, para medir la concentración de los mercados se utilizó el porcentaje representado por las diez compañías de mayor capitalización bursátil, sobre el total del mercado. Este indicador se mide de cero a uno, donde uno indica la mayor concentración. Es importante resaltar que la alta concentración de la propiedad puede distorsionar las decisiones corporativas y las políticas nacionales, convirtiéndose en un obstáculo para la innovación y permitiendo la consecución de rentas monopólicas. Grandes propietarios tienen mayores incentivos para adquirir información y monitorear a los directivos de las empresas; sin embargo, la existencia de grandes propietarios de acciones crea un diferente tipo de problema: surgen conflictos entre los grandes poseedores y los pequeños accionistas. El accionista mayoritario puede expropiar recursos de la firma, proveer trabajos, o generosos acuerdos de negocios a "sus amigos" en una forma que puede ir en detrimento de la firma misma (Grossman y Hart 1986).

Además, Morck, Wolfenzon y Yeung (2004) mostraron que la concentración de la propiedad parece tener grandes implicaciones en la política y la macroeconomía. Alrededor del mundo la elite de propietarios está constituida frecuentemente por poderosas familias que se desenvuelven mediante estructuras piramidales, holdings u otros mecanismos de dirección con el fin de extender su control por encima de múltiples corporaciones y bancos. Estas poderosas familias frecuentemente transforman su poder económico en poder político y por lo general terminan por usar este poder para influir en las políticas públicas, de forma tal que éstas acaben protegiéndolos en contra de posibles competidores, o terminen por generar subsidios que les beneficien directamente. Luego, la alta concentración de la propiedad puede distorsionar las decisiones corporativas y las políticas nacionales, de forma que se cuartee la innovación, se asegure la extracción de rentas monopólicas y se resienta el crecimiento económico.

2.1 Tendencias recientes en el mercado de acciones

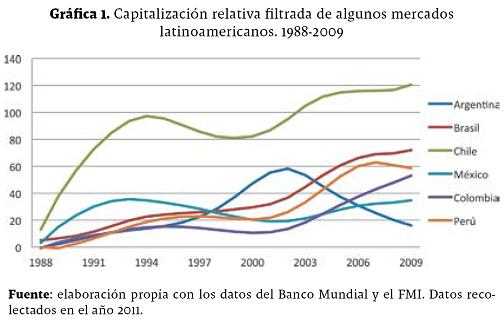

El indicador de capitalización relativa filtrado muestra que el mercado latinoamericano de mayor tamaño durante los últimos 21 años ha sido el chileno (120% para el 2009). La diferencia del tamaño entre éste y los demás es bastante amplia como se puede apreciar en la Gráfica 1. En los casos de Brasil y Perú, la tendencia del indicador es al alza durante la mayor parte del periodo. México no ha crecido de manera sustancial (en un rango entre 20% y 40%). En el caso argentino, el tamaño del mercado se incrementó de manera sostenida hasta aproximadamente el año 2002 y presentó a continuación una disminución considerable, de forma tal que en el año 2009 llega a ser el mercado más pequeño de la región. De manera contrastante, Colombia tuvo el mercado más pequeño de la muestra desde 1993 hasta 2003; a partir del año 2001 el mercado crece de forma sostenida, superando desde el 2006 a México y Argentina en términos relativos.

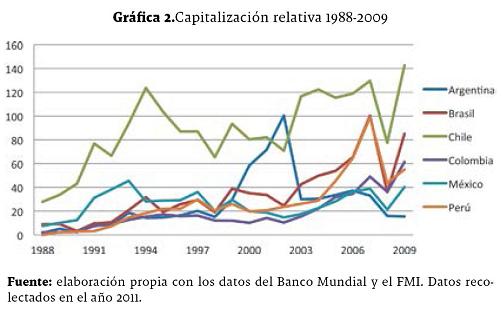

En la Gráfica 2 se presenta la capitalización relativa sin filtrar. Se puede observar cómo esta medida está más influida por los valores nominales de las series. Aunque en términos generales los resultados descritos anteriormente se mantienen, se puede extraer información adicional. Se tiene por ejemplo que los mercados más afectados por la reciente crisis financiera (2007-2009), y por ende los más integrados a nivel internacional, fueron Chile, Brasil y Perú. Éstos tuvieron un mayor aumento en el indicador antes de 2007 y como consecuencia una mayor caída posterior. Por su parte, el tamaño del mercado colombiano prácticamente no fue reducido por la crisis.

Según el indicador del número de empresas inscritas en bolsa el mercado brasilero es el de mayor tamaño durante el periodo estudiado. No obstante, se presenta una clara tendencia decreciente desde el comienzo de la muestra hasta el año 2004, intervalo en el que pasa de tener 600 empresas a unas 350. Chile es el segundo mercado con un número relativamente estable entre 200 y 300 empresas. Argentina, Colombia y México tienen los mercados más pequeños según este indicador (entre 80 y 200 empresas). El valor del índice no se vio afectado en absoluto por la pasada crisis financiera en ninguno de los mercados analizados.

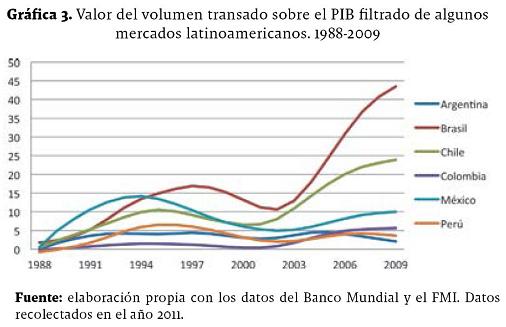

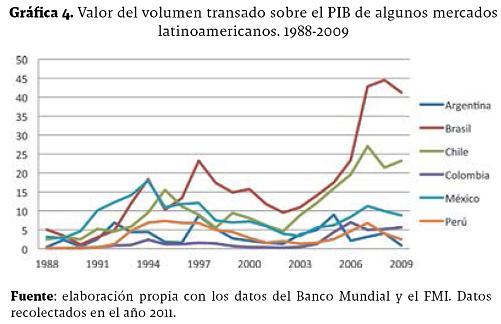

En cuanto a liquidez, se tiene que el volumen transado sobre el PIB filtrado y sin filtrar (Gráficas 3 y 4) muestra que hasta el año 1994 el mercado más líquido fue el mexicano, seguido en orden descendente por los mercados brasilero, chileno, peruano, argentino y colombiano. A partir de ese año, Brasil supera en liquidez a México y logra un aumento progresivo de la misma durante los últimos años de la muestra. Chile se suma a este comportamiento a partir de 2000.

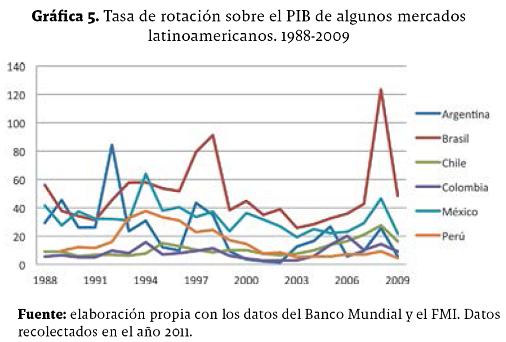

Según la tasa de rotación (Gráfica 5), México es uno de los dos mercados más líquidos de la muestra, junto con Brasil y Chile. Perú, Argentina y Colombia, presentan los mercados más ilíquidos de la región según ambos indicadores. Colombia en particular, mantuvo hasta el año 1999 niveles de liquidez de menos de un 1%, que sólo se incrementan a partir de 2001 después de la unificación de las tres bolsas que solían operar en el país.

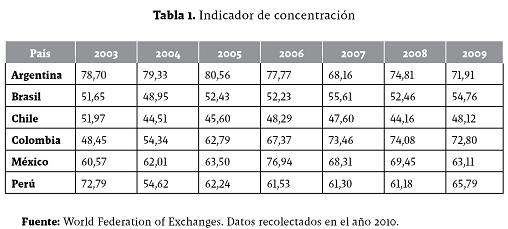

Finalmente, el indicador de concentración muestra que la distribución más inequitativa de la oferta de acciones se presenta en los mercados de Argentina, Perú y Colombia para 2009 (ver Tabla 1). Desde el 2007 el mercado colombiano es uno de los más concentrados de Latinoamérica, probablemente a causa de las fusiones y adquisiciones de algunas de las principales empresas cotizantes en bolsa. Por ejemplo, las fusiones entre Inveralimenticias NOEL y la Fábrica Nacional de Chocolates; Bancolombia, CONAVI y Corfinsura; el Banco Caja Social y el Banco Colmena; la compra del Banco Superior por parte de Davivienda; la conformación del Grupo Éxito; la unificación de las cementeras del Grupo Empresarial Antioqueño (GEA) alrededor de cementos Argos, entre otros.

En términos generales se puede subrayar que los mercados de acciones de la región han presentado un comportamiento heterogéneo: aunque en general todos han crecido en el periodo 1988-2009 (con excepción de Argentina), no lo han hecho al mismo ritmo. Colombia, Brasil y Perú lo hicieron de forma muy dinámica, en tanto que México se quedó prácticamente estancado y Argentina retrocedió desde 2001. La serie sin filtrar advierte de los impactos divergentes de la crisis financiera reciente: en tanto que en Perú, Brasil y Chile el impacto fue grave, en Colombia no fue significativo.

En cuanto a la liquidez la tendencia generalizada durante todo el intervalo también es al alza (con excepción de México que prácticamente está en el mismo lugar donde comenzó). Pero una vez más el patrón difiere mucho entre países. El incremento de la liquidez de Brasil y Chile, no tiene comparación con unos indicadores prácticamente estancados en México, Perú, Colombia y Argentina.

Con respecto a la concentración, Argentina, Chile y Perú tuvieron al final del 2009 un mercado menos concentrado con respecto al año 2003. Por el contrario los mercados brasilero, colombiano y mexicano tuvieron en el 2009 una concentración mayor. En particular se puede resaltar el grado de concentración del mercado de acciones en Colombia, cuyo indicador de concentración es particularmente alarmante, pues aumentó en un 50.25% en 8 años.

El comportamiento de Colombia dentro del contexto latinoamericano es por norma general atípico; es un mercado que está creciendo de forma pronunciada en términos de capitalización relativa y en contraste está mucho más concentrado que el promedio de la muestra. Por otro lado es particularmente ilíquido, y esta situación no presenta signos claros de reversión según los indicadores analizados. Lo anterior no es extraño si se considera que gran parte del crecimiento del mercado, por el lado de la demanda, se debe al aumento del porcentaje de inversión en renta variable por parte de agentes institucionales como las AFP, tal y como se muestra en la siguiente sección6. Una vez hecha la inversión no existen incentivos para que los títulos sigan circulando.

Colombia fue el único mercado que no se vio afectado por la crisis financiera global, ni en liquidez, ni en tamaño. Lo anterior hace sospechar que los principales determinantes del desarrollo del mercado pertenecen al ámbito interno, al ser bastante desintegrado del contexto global7.

3. Determinantes macroeconómicos del mercado colombiano

En esta sección se utilizan distintas técnicas disponibles en la literatura con el fin de contrastar varias hipótesis en relación con los principales fundamentales macroeconómicos del mercado de acciones colombiano.

Las variables incluidas son estándar en la literatura internacional que aborda el tema desde la perspectiva macroeconómica (García y Liu 1999). Éstas incluyen el producto real (o algún sustituto como un indicador de producción industrial) y una variable que mida el desarrollo del mercado intermediado. Esta especificación se ha enriquecido con otras variables propias de la literatura de Arbitraje Internacional [ver Cho, Eun y Senbet (1986), Bansal, Hsieh y Viswanathan (1993), Campbell (2000), y recientemente Panetta (2002)]. Así se incluyen también la tasa de inflación, la tasa de interés de mercado y el tipo de cambio. Finalmente se ha agregado la variable de inversión extrajera en Colombia, puesto que se ha observado empíricamente que grandes flujos de inversión están frecuentemente acompañados de fuertes valorizaciones en el mercado interno (Uribe 2007).

Otras variables como el consumo, la volatilidad macroeconómica, el precio del crudo, indicadores de aversión al riesgo, agregados monetarios y pendientes de la curva cero cupón, se han dejado por fuera de la especificación puesto que el tamaño de la muestra restringe considerablemente el número de regresoras que se pueden incluir en la estimación. De esta forma, el modelo teórico de desarrollo del mercado de capitales estará dado por:

IDt = Cartera/PIBt + CKt + TIt + PIBt + TRMt [1]

Donde IDt representa una variable de desarrollo del mercado accionario, variable que varía de acuerdo a la muestra utilizada8, como se explicará en el siguiente numeral. Cartera/PIBt es la cartera comercial bruta sobre el PIB nominal, variable que representa el grado de desarrollo del mercado intermediado. CKt es una variable proxy de la inversión extranjera en Colombia, TIt representa la tasa de interés nominal en la economía, y TRMt el tipo de cambio dólar/peso. En una versión alternativa del modelo se utilizó la tasa de inflación (πt) en lugar de la tasa de interés nominal.

IDt = Cartera/PIBt + CKt + πt + PIBt + TRMt [2]

4. Aproximación empírica

Se elaboraron dos muestras distintas: la primera con frecuencia anual de 1960 a 2009. La segunda con frecuencia mensual de enero de 2005 a septiembre de 2010. En la primera, el indicador de desarrollo está dado por el volumen transado sobre el PIB nominal. Los datos para este indicador de 1960 a 1987 corresponden a los publicados por el Departamento Nacional de Planeación en su página web, en tanto que de 1988 a 2009 fueron tomados de World Development Indicators en la página web del Banco Mundial. La variable Cartera sobre PIB nominal fue construida con los datos de cartera bruta del DNP desde 1960 hasta 2002, y del Banco de la República de 2003 a 2009. La variable de inversión extranjera fue aproximada como el resultado de la cuenta capital, de 1960 a 1969 tomada del DNP, y en adelante del Banco de la República. Un nivel de desagregación mayor en esta variable, aunque deseable, fue imposible de conseguir con los datos disponibles. La tasa de interés nominal corresponde a la tasa de interés pasiva bancaria publicada por el DNP de 1960-2007, en tanto que los dos últimos años corresponden a la DTF. La inflación por su parte fue tomada de la página del Banco de la República, y la TRM del Banco Mundial. Tanto el PIB nominal como el real se tomaron del Banco Mundial para todo el periodo.

En la segunda se utilizó la capitalización de mercado como indicador de desarrollo, la cual se tomó de la página web de World Federation of Exchanges, y se utilizó el índice de producción industrial (IPI) como proxy del PIB mensual. Los datos de inflación, IPI, la TRM y cartera bruta son del Banco de la República. Los datos sobre el porcentaje del total de la cartera de las AFP en títulos de renta variable fueron tomados de la página web de la Superintendencia Financiera de Colombia.

4.1 Metodología econométrica y principales resultados

4.1.1 Periodos 1960-2009 y 1977-2009. Datos anuales

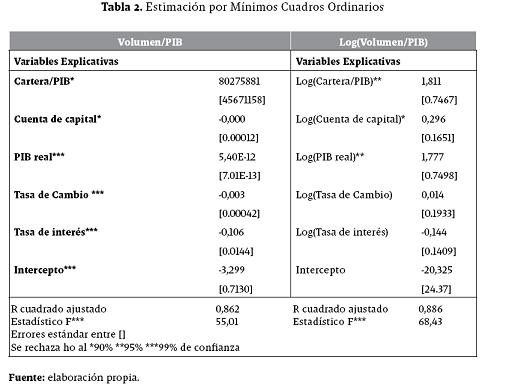

En la Tabla 2 se presentan las estimaciones del modelo [1] a través de MCO, tanto en niveles como en logaritmos9.

La regresión en niveles indica que muchas de las variables utilizadas en la literatura como determinantes de la evolución del mercado son relevantes, no obstante para la especificación en logaritmos muchas de ellas pierden significancia estadística, de forma tal que sólo el PIB real y el desarrollo del mercado bancario siguen siendo representativas y tienen los signos esperados. Un mayor crecimiento económico está relacionado con un mayor desarrollo del mercado accionario; asimismo el mercado intermediado se presenta más como un complemento que un sustituto del mercado no intermediado.

La variable de cuenta capital cambia de signo de una regresión a otra. Por otra parte, el análisis de los residuales indica presencia de autocorrelación, heteroscedasticidad y raíces unitarias10. También puede existir sesgo por endogeneidad debido a la variable PIB real, ya que es imposible determinar el sentido de la causalidad entre PIB y desarrollo del mercado. Lo anterior motiva la introducción de un modelo VAR para la especificación, que estaría dado por:

Yt = µ + A1Yt-1 + A2Yt-2 + … + ApYt-p + εt [3]

Donde Yt es un vector 6x1, concatenado y cada entrada es de tamaño nx1. Las variables de Y1 a Y6 están definidas como en [1]. Por otra parte, si se supone que todas las variables en [3] son integradas de orden 1, I(1), y además están cointegradas se tiene que:

ΔYt = µ + Γ1ΔYt-1 + Γ2ΔYt-2 + … + ΓpΔYt-p+1 + ΠYt-1 + ut [4]

ΔYt = Yt - Yt-1 , Π = αβ'

Cada fila de β corresponde a un vector de cointegración. En α se encuentran los multiplicadores de largo plazo o velocidades de ajuste.

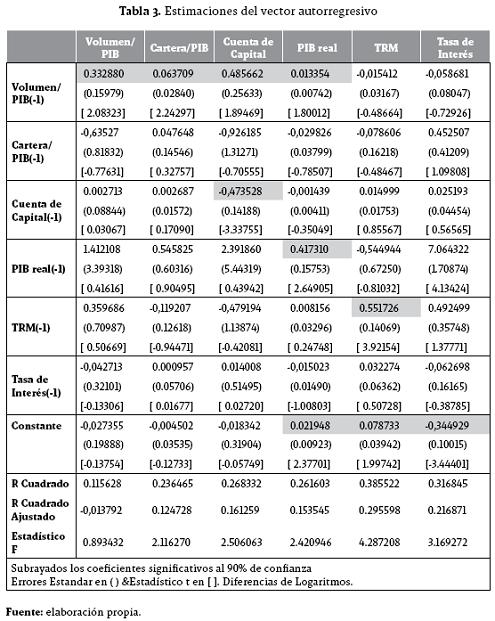

Para aplicar los modelos [3] y [4] se realizan las pruebas de raíz unitaria a las series. Éstas presentan distintos grados de integración. En tanto que los logaritmos de la TRM, el volumen transado, la tasa de interés, la cartera sobre el PIB y el PIB real son integradas de orden 1, la variable de cuenta de capitales es I(0). Por esta razón se estimó un modelo VAR (1) en diferencias antes que un Modelo de Corrección del Error11. Los resultados del VAR (1) en diferencias se resumen en la Tabla 3.

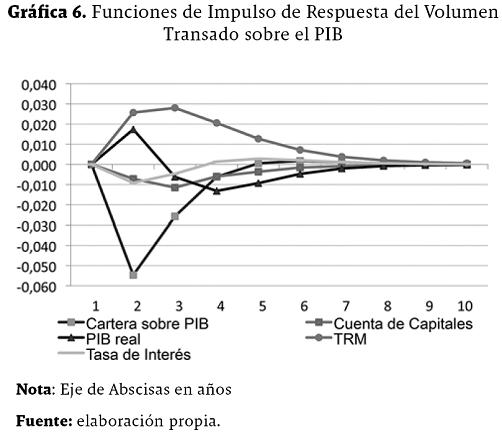

El número de rezagos óptimos fue seleccionado siguiendo los criterios del estadístico LR secuencial modificado, el error final de predicción y los criterios de selección de Akaike, Schwarz y Hannan-Quinn. En la Tabla 3 también se puede observar que los rezagos logarítmicos de las variables, una vez diferenciadas, en general no afectan estadísticamente la evolución del desarrollo del mercado, medido como el volumen transado sobre el PIB. Lo anterior es corroborado por los ejercicios de impulso-respuesta que se presentan en la Gráfica 6. Todos los valores de las funciones incluyen el cero dentro del intervalo de confianza asociado, con excepción del choque sintético del volumen sobre sí mismo.

En la Gráfica 7 se presentan las series del logaritmo de la cuenta de capital y del volumen transado sobre el PIB. Se observa un posible cambio de la tendencia estocástica en la serie de cuenta de capitales a partir de 1977, periodo en el cual parece sincronizarse con la variable de volumen transado sobre el PIB. Varias pruebas efectuadas sobre el logaritmo del PIB confirman la presencia de una raíz unitaria durante el intervalo 1977-2009, a cualquier nivel de significancia usual del 10%, 5% o 1%. Por su parte las pruebas de Phillips-Perron (95%), Elliott-Rothenberg-Stock DF-GLS (99%), Ng-Perron (95%), Kwiatkowski-Phillips-Schmidt-Shin (95%) y ADF (99%) confirman la presencia de una raíz unitaria en las serie de cuenta capital para el mismo periodo.

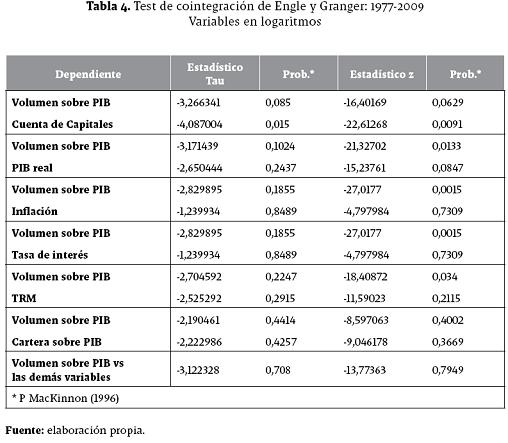

Se realizaron pruebas de cointegración entre las variables para el período 1977-2009. En primera instancia se empleó la metodología uniecuacional sugerida por Engle y Granger (1987). Ésta se basa en el análisis del grado de integración de los residuales, una vez estimada la relación entre las variables que se quiere determinar si están cointegradas. Los resultados, reportados en la Tabla 4, indican que las series cuenta de capitales y volumen transado sobre PIB, están cointegradas con un 99% o un 90% de confianza, según la variable dependiente que se escoja para la regresión auxiliar. En los otros casos es imposible validar la hipótesis nula de cointegración a niveles del 90%, 95% o 99% de confianza, entre cada variable macroeconómica y el indicador de desarrollo del mercado. Aunque los resultados asintóticos de la prueba de Engle y Granger son indiferentes a la elección de la variable dependiente en la regresión auxiliar, Enders (2004) señala que esto a menudo no ocurre en la práctica con muestras finitas, de ahí que sea posible encontrar que un par de variables parecieran estar cointegradas o no dependiendo de la elección que se haga en la regresión auxiliar. Esto sucede en este caso con la inflación, el PIB real y la tasa de interés en relación con el volumen transado, de ahí que sea necesario efectuar análisis adicionales.

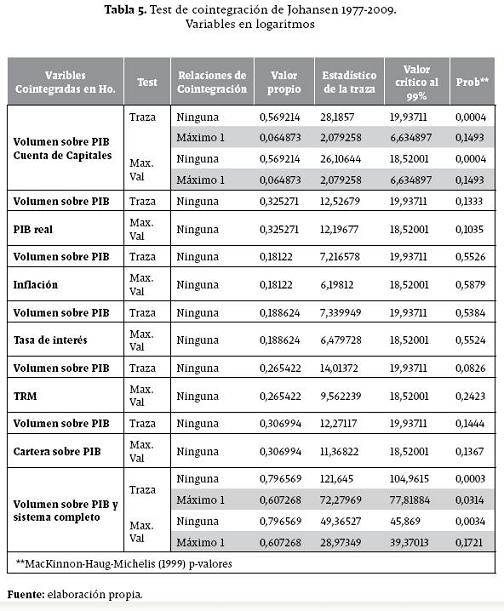

Otras metodologías que exploran el tópico de la cointegración, ya no basadas en el análisis de los residuales, sino en el rango de la matriz que contiene las relaciones de cointegración (la matriz Π de la ecuación [4]), son las de Johansen (1988) y Stock y Watson (1988). En este estudio se utilizó la primera de éstas, con ayuda de los estadísticos de la traza y del máximo valor propio. Ambos indican que existe al menos una relación de cointegración entre las series de cuenta de capitales y volumen sobre PIB. También indican que no existen relaciones de cointegración con las otras variables macroeconómicas para el mismo periodo. Multiecuacionalmente muestran que existe al menos una relación de cointegración entre todas las variables (precisamente la que se halla entre cuenta de capitales y volumen transado sobre el PIB). Ver Tabla 5.

Por último, se estimó una regresión por MCO, ajustada por cointegración (FMOLS12) entre la cuenta de capitales y el indicador de volumen transado especificado. Los resultados arrojan que un incremento del 1% de la primera, implica un incremento del 1,43% en la segunda, con un ajuste del 34% según el R cuadrado ajustado.

4.1.2 Periodo 2005-2009. Datos mensuales13

La información sobre capitalización de mercado, así como el tamaño y composición de la cartera de las AFP sólo se encuentra disponible con una frecuencia mensual de enero de 2005 a septiembre de 2010. Por lo tanto, la segunda muestra analizada tiene como objetivo explorar la hipótesis de partida de que el mercado de acciones colombiano se encuentra vinculado más a la dinámica de los portafolios de las AFP y a los devenires de los flujos de capitales internacionales, que a los fundamentales macroeconómicos tradicionales. Para esta muestra se realizaron estimaciones por mínimos cuadrados siguiendo [5]:

IDt = AFPt + IPCt + IPIt + cartera/PIBt + TRMt [5]

En este caso la variable IDt corresponde a la capitalización de mercado, AFPt representa el porcentaje del total del portafolio de los Fondos de Pensiones invertido en activos de renta variable. IPCt es el índice de precios al consumidor, IPIt14 es el índice de producción industrial publicado por el Banco de la República, y las demás variables están definidas como en [1].

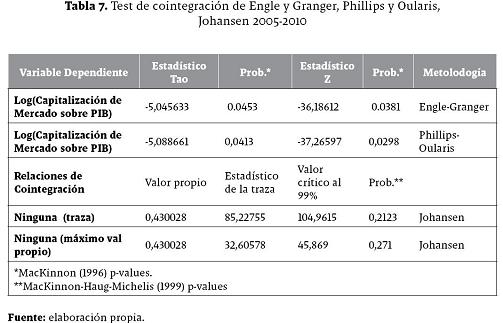

Los coeficientes de las regresiones por MCO estarán sesgados en caso tal que exista cointegración entre las variables (Engle y Granger 1987; Phillips y Hansen 1990). En este caso las pruebas de raíz unitaria ADF indican que las series en logaritmos de: AFP, Capitalización sobre PIB, Cartera sobre PIB, IPC, IPI, TRM, son integradas de orden 1. La prueba de cointegración de Engle y Granger (1987) indica que al utilizar la capitalización de mercado como variable dependiente en la regresión auxiliar, existe cointegración al 95% de confianza. Situación que es confirmada con la prueba de cointegración de Phillips y Ouliaris (1990). Debido a lo anterior se decidió aplicar la técnica de Mínimos Cuadrados Ordinarios Completamente Modificados (FMOLS), desarrollada por Phillips y Hansen (1990), la cual corrige el sesgo de MCO en presencia de cointegración, y conduce a estimadores superconsistentes, sin utilizar tantos grados de libertad en la estimación como la técnica VEC, lo cual es importante en este caso, dado el tamaño reducido de la muestra. Adicionalmente Phillips y Hansen (1990) documentan el buen comportamiento de esta técnica.

Por otra parte, las pruebas de cointegración de Johansen (1988) de la traza y del máximo valor propio indican que no existen relaciones de cointegración. Si este es el caso debería estimarse por MCO. Los resultados de acuerdo con ambas metodologías (MCO y FMOLS) se presentan en la Tabla 6. Las pruebas de cointegración se presentan en la Tabla 715.

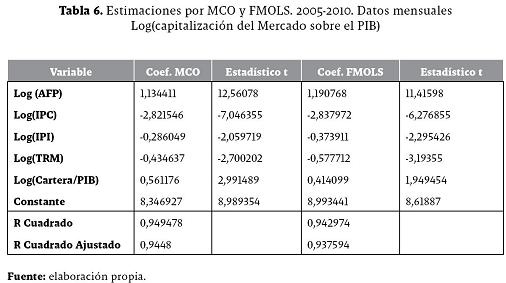

De la Tabla 6 es posible extraer algunas conclusiones con respecto a las hipótesis de partida. Para la muestra, un crecimiento del 1% en la participación de los títulos de renta variable de los portafolios de las AFP, implica un crecimiento del 1,13% en la capitalización del mercado sobre PIB. Cada punto porcentual de la inflación va asociado con una disminución en el tamaño de mercado a una tasa del -2.82%, lo cual aporta evidencia a favor de la hipótesis de que la estabilización de precios conduce a un mayor desarrollo del mercado. La depreciación del peso también afecta negativamente la evolución de éste, aunque no en gran medida, y el sistema bancario actúa de forma complementaria al mercado no intermediado. Lo anterior puede deberse al componente cíclico de ambos indicadores y al fuerte protagonismo de los bancos como emisores en bolsa. El signo del Índice de Producción Industrial es contrario al esperado, ya que un aumento en éste afecta negativamente al mercado (pero pierde significancia ante pruebas de robustez como se verá a continuación). No obstante, hay que recordar que el mercado de acciones colombiano está muy influenciado por empresas de commodities como Ecopetrol y empresas del sector financiero, antes que por firmas del sector industrial, sobre todo desde 2005, año en el que Bavaria dejó de cotizar en bolsa.

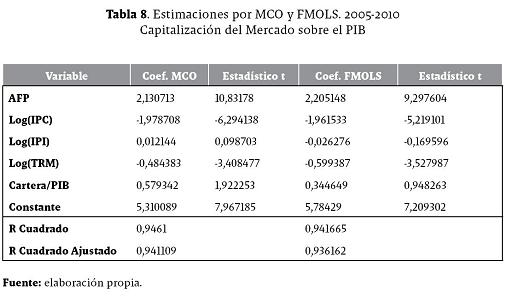

Finalmente, a manera de ejercicio de robustez y para facilitar la interpretación, se realizó una estimación por FMOLS en la cual las variables cartera sobre PIB, capitalización sobre PIB y AFP, fueron preservadas en sus unidades originales; es decir, sin transformaciones logarítmicas. Los resultados se presentan en la Tabla 8.

Con esta nueva especificación se mantienen los signos, a la vez que pierden significancia estadística el IPI y la variable Cartera sobre PIB. De la misma forma el efecto de la variable AFP se profundiza: por cada incremento en un punto porcentual de la cartera que las AFP mantienen en títulos de renta variable, el mercado se profundiza más de dos puntos porcentuales.

5. Conclusiones

El mercado accionario colombiano ha tenido un importante crecimiento en términos de tamaño en décadas recientes. Aunque también ha crecido en liquidez, no lo ha hecho en gran medida, como ocurre en los casos de Brasil y Chile. La brecha de tamaño relativo se cierra, en tanto que la de liquidez se abre. El indicador más elevado de concentración es el colombiano, y esta tendencia tiende a perpetuarse.

Por otra parte, el mercado no parece haber respondido a fundamentales macroeconómicos históricamente, ya que la inflación, la tasa de interés nominal, la tasa de cambio y el tamaño del mercado intermediado, no influyen estadísticamente sobre el indicador de volumen transado sobre PIB (entendida ésta como una variable de desarrollo del mercado). Sólo el PIB real parece tener alguna injerencia. No obstante, después de 1977 se encuentra evidencia de cointegración entre los flujos de capitales entrantes al país y la liquidez del mercado. Lo cual indica que éste antes que responder a determinantes macroeconómicos teóricos, propios de la literatura, responde a los flujos de capital externo (o al menos a las expectativas que los alimentan).

Desde 2005, es posible contar con información mensual sobre el tamaño del mercado, aunque se pierde la información con la misma frecuencia de la cuenta de capitales. Para este periodo el mercado de acciones comienza a reaccionar en gran medida a los fundamentales macroeconómicos internos como la tasa de inflación, la TRM, la cartera y el índice de producción industrial (aunque en este último no es robusto estadísticamente).

No obstante, la participación en la demanda de títulos de renta variable por parte de las AFP es una de las variables más significativas estadísticamente, por tanto una de las de mayor impacto. Lo anterior permite concluir que si bien el mercado tradicionalmente no ha respondido a los fundamentales económicos internos, parece estar haciéndolo en tiempos recientes, a la vez que resalta el papel fundamental de las AFP sobre el desarrollo del mismo. Esto último resulta preocupante: cuando las AFP no puedan incrementar su participación relativa en los títulos, el exceso de demanda que ha caracterizado al mercado y que le permite crecer, aun cuando cada vez esté más concentrado y más ilíquido, podría cesar. Lo anterior provocaría un estancamiento de la acentuada dinámica del mercado en términos de tamaño, la cual le ha sido característica en años recientes. Cabe recordar que este escenario podría estar cerca, al tener en cuenta que los porcentajes máximos de inversión que las AFP pueden hacer en renta variable están entre el 15% y el 45% del total del portafolio administrado, dependiendo del nivel de riesgo del portafolio; actualmente la inversión en este tipo de títulos es del 33%. Otra situación que podría retrasar el estancamiento descrito es una mayor formalización del mercado laboral y por ende un mayor rubro de cotización a pensiones.

La BVC y el gobierno central deben incentivar la emisión de nuevos papeles y deben tratar de llevar más allá de los inversionistas institucionales la demanda de títulos, de lo contrario difícilmente el mercado podrá seguir creciendo, y se hará todavía más ilíquido y concentrado, contribuyendo de forma nula con el crecimiento económico de la nación.

Citas de pie de página

2. Como se hizo efectivamente en el año 2009.

3. Existe una tercera corriente de literatura que establece que la relación entre el crecimiento económico y el mercado de capitales podría ser negativa, al menos en el corto plazo. En líneas generales, el crecimiento del mercado de capitales está asociado con un incremento en el nivel de flujos internacionales. Flujos que pueden generar choques macroeconómicos inesperados que afectan negativamente el desempeño económico. Dentro de este grupo se cuentan los trabajos de Gavin y Hausmann (1996), Kaminsky y Reinhart (1999) y Loayza y Ranciere (2006).

4. Concentración en términos del trading por el lado de la oferta accionaria.

5. El parámetro para suavizar el filtro de las series anuales fue establecido siguiendo a Ravn y Harald (2002) en λ = 6,25.

6. Actualmente la reglamentación sobre multifondos permite a las AFP invertir hasta el 15%, 35% o 45%, del total de los recursos en títulos de renta variable, según si se trata de portafolios conservadores, moderados o de mayor riesgo.

7. Para un análisis formal de este fenómeno, ver Uribe (2007; 2011).

8. Para una de las muestras se tomó como indicador del desarrollo del mercado el volumen transado sobre el PIB. Para la otra muestra se utilizó la capitalización bursátil del mercado.

9. Se realizaron estimaciones adicionales en las cuales se incluyó la inflación en lugar de la tasa de interés nominal, pero éstas resultaron de menor ajuste.

10. Se utilizaron las pruebas de heteroscedasticidad de White y de Breusch-Pagan-Godfrey; con el test de autocorrelación LM de Breusch-Godfrey, y la prueba aumentada de Dickey-Fuller para detectar raíces unitarias. Todas las pruebas se hicieron para cada especificación con resultados similares.

11. No obstante, como ejercicio de robustez se trabajó con el modelo VEC sin la variable I(0), se estimó una relación de cointegración siguiendo los test propuestos por Johansen (1988). Los signos de los multiplicadores del vector de cointegración fueron positivos para el PIB, y la cartera sobre el PIB, en relación con el desarrollo del mercado y negativos para todas las variables nominales restantes. Los impulso-respuesta no fueron concluyentes y sí muy cercanos a cero. Por su parte el test de cointegración uniecuacional de Engle y Granger (1987) arroja que no existe cointegración entre el volumen transado sobre el PIB y las otras variables en su conjunto.

12. Esta metodología también corrige el problema de posible autocorrelación entre las variables explicativas y los residuales del modelo original. Ver el siguiente numeral para detalles adicionales.

13. Es importante notar que en esta sección se cambia la variable dependiente. Se trabaja con la capitalización de mercado y no el volumen. Regresiones adicionales se realizaron con el volumen, y los resultados generales se mantienen, aunque el modelo presenta un mejor ajuste medido por el R cuadrado.

14. Debido a la limitación en la frecuencia de la generación del PIB, se emplea el IPI como proxy mensual de la actividad económica colombiana.

15. La variable de volumen transado sobre PIB resulta I(0) con esta frecuencia para el periodo analizado según el test ADF.

Referencias bibliográficas

Allen, Franklin y Douglas Gale. «A Welfare Comparison of Intermediaries and Financial Markets in Germany and US». European Economic Review, Vol. 39, No. 2, febrero de 1995: 179-209. [ Links ]

Arbeláez, María A., Sandra Zuluaga, y María L. Guerra. El mercado de capitales colombiano en los noventa y las firmas comisionistas de bolsa. Bogotá: Alfaomega- Fedesarrollo, 2002. [ Links ]

Bansal, Ravi, David A. Hsieh, y S. Viswanathan. «A New Approach to International Arbitrage Pricing». The Journal of Finance, Vol. 48, No. 5, diciembre de 1993: 1719-1747. [ Links ]

Campbell, John. «Asset Pricing at the Millennium». The Journal of Finance, Vol. 55, No. 4, marzo de 2000: 1515-1567. [ Links ]

Carvajal, Andrés y Hernando Zuleta. «Desarrollo del Sistema Financiero y Crecimiento Económico». Borradores de Economía(Banco de la República de Colombia), No. 67, enero de 1997:1-60. [ Links ]

Cho, D. Chinhyung, Cheol S. Eun, y Lemma W. Senbet. «International Arbitrage Pricing Theory: An Empirical Investigation». Journal of Finance, Vol. 41, No. 2, junio de 1986: 313-329. [ Links ]

Enders, Walter. Applied Econometric Time Series. Second edition. Alabama: John Wiley & Sons, Inc, 2004. [ Links ]

Engle, Robert F. y Clive Granger. «Cointegration and Error Correction Representation, Estimation and Testing». Econometrica, Vol. 55, No. 2, marzo de 1987: 251-276. [ Links ]

García, Valeriano F. y Lin Liu. «Macroeconomic Determinants of Stock Market Development». Journal of Applied Economics, Vol. 2, No. 1, mayo de 1999: 29-59. [ Links ]

Gavin, Michael y Ricardo Hausman. «The Roots of Banking Crises: The Macroeconomic Context». Inter-American Development Bank, Working Paper, No. 318, 1996: 1-20. [ Links ]

Greenwood, Jeremy y Boyan Jovanovic. «Financial Development, Growth and the distribution of Income». Journal of Political Economy, Vol. 98, No. 5, octubre de 1990: 1076-1107. [ Links ]

________ y Bruce D. Smith. «Financial Markets in Development, and The Development of Financial Markets». Journal of Economic Dynamics and Control, Vol. 21, No. 1, enero de 1997: 145-181. [ Links ]

Grossman, Sanford y Oliver Hart. «The Cost and Benefit or Ownership: A Theory of Lateral and Vertical Integration». Journal of Political Economy, Vol. 94, No. 4, agosto de 1986: 691-719. [ Links ]

Hodrick, Robert y Edward Prescott. «Postwar U.S. Business Cycles: An Empirical Investigation». Journal of Money, Credit, and Banking, Vol. 29, No. 1, febrero de 1997: 1-16. [ Links ]

Johansen, Soren. «Statistical Analysis of Cointegration Vectors». Journal of Economics, Dynamics and Control, Vol. 12, No. 2-3, 1988: 231-254. [ Links ]

Kaminsky, Graciela L. y Carmen M. Reinhart. «The Twin Crises: The Causes of Banking and Balance of Payments Problems». American Economic Review, Vol. 89, No. 3, junio de 1999: 473-500. [ Links ]

King, Robert G. y Ross Levine. «Finance, Entrepreneurship, and Growth: Theory and Evidence». Journal of Monetary Economics, Vol. 32, No. 3, diciembre de 1993: 513-542. [ Links ]

Levine, Ross. «Financial Structures and Economic Development». The World Bank Policy Research Working Paper, No. WPS-849, 1992: 1-43. [ Links ]

________. «Finance and Growth: Theory and Evidence». NBER Working Papers, No. 10766, 2004: 1-116. [ Links ]

Loayza, Norman y Romain Ranciere. «Financial Development, Financial Fragility and Growth». Journal of Money, Credit and Banking, Vol. 38, No. 4, junio de 2006: 1051-1076. [ Links ]

MacKinnon, James G.. «Numerical Distribution Functions for Unit Root and Cointegration Tests». Journal of Applied Econometrics, Vol. 11, No. 6, noviembre-diciembre de 1996: 601-618. [ Links ]

________, Alfred A. Haug, y Leo Michelis. «Numerical Distribution Functions of Likelihood Ratio Tests for Cointegration». Journal of Applied Econometrics, Vol. 14, No. 5, septiembre-octubre de 1999: 563-577. [ Links ]

Martínez, Constanza. «The Effects of Financial Intermediation on Colombian Economic Growth». Ensayos sobre Política Económica, Vol. 26, No. 57, 2008: 250-280. [ Links ]

Ministerio de Hacienda, Banco Mundial y Fedesarrollo. Misión de Estudios del Mercado de Capitales: Informe Final. Bogotá: Fedesarrollo, 1996. [ Links ]

Morck, Randall, Daniel Wolfenzon, y Bernard Yeung. «Corporate Governance, Economic Entrenchment and Growth». NBER Working Paper, No. 10692, 2004: 1-63. [ Links ]

Panetta, Fabio. «The Stability of the Relation Between the Stock Market and Macroeconomic Forces». Economic Notes, Vol. 31, No. 3, 2002: 417-450. [ Links ]

Phillips, Peter C.B. y Sam Ouliaris. «Asymptotic Properties of Residual Based Tests for Cointegration». Econometrica, Vol. 58, No. 1, enero de 1990: 165-193. [ Links ]

________ y Bruce E. Hansen. «Statistical Inference in Instrumental variables Regression with I (1) Processes». The Review of Economic Studies, Vol. 57, No. 1, enero de 1990: 99-125. [ Links ]

Ravn, Morten O. y Uhlig Harald. «On Adjusting the Hodrick-Prescott Filter for the Frequency of Observations». The Review of Economics and Statistics, Vol. 84, No. 2, 2002: 371-375. [ Links ]

Stiglitz, Joseph. Whither Socialism?. Cambridge: The MIT Press, 1994. [ Links ]

________ y Andrew M. Weiss. «Incentive Effects of Terminations: Applications to the Credit and Labor Markets». American Economic Review, Vol. 73, No. 5, diciembre de 1983: 912-927. [ Links ]

Stock, James y Mark Watson. «Testing for Common Trends». Journal of American Statistical Association, Vol. 83, No. 404, diciembre de 1988: 1097-1107. [ Links ]

Uribe, Jorge M.. «Caracterización del Mercado Accionario Colombiano, 2001-2006: un Análisis Comparativo». Borradores de Economía (Banco de la República de Colombia), No. 456, 2007: 1-36. [ Links ]

________. «Contagio financiero: una metodología para su evaluación mediante coeficientes de dependencia asintótica». Lecturas de Economía, No. 75, 2011: 29-57. [ Links ]