Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSociedad y Economía

Print version ISSN 1657-6357

Soc. Econ. no.27 Cali July/Dec. 2014

Burbujas financieras: dos alternativas de identificación aplicadas a Colombia1

Financial Bubbles: Two Identification Methods Applied in Colombia

Bolhas financeiras: duas alternativas de identificação aplicadas na Colômbia

Jorge Mario Uribe Gil2

Profesor e investigador de la Universidad del Valle, Cali-Colombia

jorge.uribe@correounivalle.edu.co

Inés María Ulloa Villegas3

Profesora e investigadora de la Universidad del Valle, Cali-Colombia

inesmaria.ulloa@correounivalle.edu.co

Recibido: 15.11.13

Aprobado: 27.06.14

1Agradecemos el apoyo de la Vicerrectoría de Investigaciones de la Universidad del Valle, de la Facultad de Ciencias Sociales y Económicas, del Centro de Investigaciones y Documentación Socioeconómica (CIDSE), así como la asistencia de investigación de Julián Fernández, Pavlova Vanegas y Christian Mauricio Chacua. Las opiniones expresadas en este documento son responsabilidad de los autores y no comprometen a la Universidad del Valle. Cualquier error es también responsabilidad de los autores.

2Economista. Maestría de investigación en Economía.

3Economista. Diplom Volkswirtin.

Resumen

Se exploran dos metodologías econométricas para identificar la aparición y el colapso de burbujas en los precios de mercado de tres variables financieras de relevancia para la economía colombiana: la Tasa Representativa del Mercado, el índice General de la Bolsa de Valores de Colombia y el precio del petróleo. Ambas metodologías se basan en el análisis de integración de las series. La primera toma como referencia el estadístico de signo, un método robusto para la detección de caminatas aleatorias. La segunda se basa en la construcción de razones de varianzas. Ambas medidas se calculan dinámicamente. Se realizan pruebas de significancia empírica y potencia. Se encuentra evidencia favorable sobre la existencia de burbujas en los precios de dos variables en períodos recientes.

Palabras clave: Burbujas Especulativas, Caminatas Aleatorias, Test de Signo, Razones de Varianza, Mercados Financieros en Colombia.

Clasificación JEL: G01, G14, C22, C15, C18, C58.

Abstract

In the present article two different econometric approaches to date multiple bubbles are explored. The methodologies are applied to the prices of three important financial variables in the Colombian economy: the exchange rate, the stock market index (IGBC) and the oil price WTI. Both approaches are based on the analysis of the integration order of the series involved. The first one uses a robust method to detect random walks, based on a sign test. The second one is built using variance ratios, frequently employed in the literature to test market weak efficiency. The measures are estimated dynamically and tests of power and size are provided. Evidence in favor of bubbles is found in two series out of three, for recent periods of time.

Keywords: Speculative Bubbles, Random Walk, Sign Test, Variance Ratios, Colombian Financial Markets.

Resumo

Exploram-se duas metodologias econométricas para identificar a aparição e o colapso de bolhas nos preços do mercado de três variáveis financeiras de relevância para a economia colombiana. Elas são: a Taxa Representativa do Mercado, o índice Geral da Bolsa de Valores de Colômbia e o preço do petróleo. As metodologias baseiam-se em variáveis de análises de integração de séries. A primeira, toma como referência o teste do signo, um método robusto para a detecção de caminhadas aleatórias e a segunda, se fundamenta na construção de razões de variâncias. As duas metodologias se calculam dinamicamente, realizando-se provas de significância empírica e potência. Encontra-se evidência favorável sobre a existência de bolhas nos preços de duas variáveis em períodos recentes.

Palavras chave: Bolhas Financeiras, Caminhadas Aleatórias, Teste de Signo, Razões de Variância, Mercados Financeiros na Colômbia.

Introducción

De acuerdo con los historiadores financieros (Ahamed 2009; Ferguson 2008; Marichal 2010) las crisis sistémicas han estado precedidas en su totalidad por burbujas especulativas en los mercados bursátiles o por crecimientos dramáticos del crédito. Estos hechos sustentan el gran interés actual, y la focalización de los esfuerzos de los bancos centrales en la identificación de situaciones de creación "excesiva" de crédito o crecimiento "excesivo" en los precios de los activos. La crisis financiera global 2007-2009 y la consiguiente crisis europea han ahondado esta necesidad de identificación, al presentarse como dos ejemplos que confirman el patrón señalado. No obstante, la definición de "excesivo" en este contexto no es una tarea sencilla. El problema que esta definición conlleva tiene raíces profundas tanto en la teoría económica como en la econometría teórica. Dos preguntas centrales en este campo son: ¿los precios de los activos financieros incorporan alguna vez componentes no fundamentales en su dinámica? Y si es así, ¿cómo detectar empíricamente periodos de sobre o sub reacción de estos precios?

Muchos economistas han declarado que es imposible emprender esta tarea de identificación y consideran además imprudente la búsqueda de métodos para combatir las burbujas. Esta visión se apoya principalmente en la Hipótesis de los Mercados Eficientes (EMH por sus siglas en inglés). No obstante, diversas técnicas econométricas desarrolladas recientemente ofrecen vías para explorar los periodos caracterizados por patrones de explosividad en las series de precios, generalmente asociados con períodos de burbujas. Estas técnicas de medición pueden contribuir a la detección ex post de las burbujas y a la determinación de sus fechas de origen y posterior colapso, así como al diseño de algoritmos de pronóstico que sirvan como insumo para la toma de decisiones de políticas monetaria o cambiaria.

Este documento contribuye con la identificación econométrica de burbujas especulativas en los mercados colombianos, bursátil y cambiario, así como en el mercado de petróleo. La tarea se lleva a cabo mediante el uso de dos técnicas distintas: las pruebas de signo para caminatas aleatorias y las razones de varianzas. De esta forma, se busca contribuir con las técnicas de identificación de burbujas y con el desarrollo de herramientas prácticas para detectarlas, lo cual se considera de gran utilidad para el Banco de la República y los agentes del mercado. No obstante, este estudio no trata sobre los problemas teóricos relativos a la EMH o sobre la imposibilidad teórica de incorporar burbujas en los modelos de Equilibrio General bajo expectativas racionales, de forma tradicional (Tirole 1982).

Las técnicas son aplicadas a las series de precios de tres variables financieras de relevancia para la economía colombiana: la Tasa Representativa del Mercado (TRM), el índice General de la Bolsa de Valores de Colombia (IGBC) y el precio del petróleo West Texas Intermediate (WTI). Se comparan los resultados de ambas estimaciones y se pone a prueba el ajuste de los modelos a través del análisis de los errores estadísticos empíricos de cada uno de ellos (confianza y potencia). En términos generales, se encuentra evidencia favorable de burbujas especulativas en los mercados accionario y cambiario colombianos durante varios lapsos de la muestra. En épocas recientes, en la TRM, siguiendo los resultados de las razones de varianzas y en el IGBC, según el estadístico basado en el test de signo. El precio del petróleo no parece haber experimentado burbujas recientemente, según lo indican las dos pruebas.

1. Revisión de la literatura teórica

Las burbujas especulativas corresponden a un tópico de estudio que no es estándar en el mundo académico, a pesar de su importancia para los mercados financieros. La razón para lo anterior podría atribuirse a la extrema dificultad para incorporarlas en los modelos de equilibrio tradicionales, cuyos agentes forman expectativas racionalmente (Tirole 1982). Aun así, la posibilidad de la existencia de las burbujas especulativas en la práctica, se ha convertido en una piedra angular dentro del debate económico actual.

Las principales explicaciones para las burbujas se pueden clasificar en dos grandes grupos, de acuerdo con el enfoque adoptado. El primero encuentra fundamentos para la explicación de las burbujas en una mirada tradicional de corte "macro" que involucra equilibrio general y expectativas racionales. En este grupo las burbujas ayudan a explicar y solventar un problema de depósito de valor en el mercado, en el corto plazo. El segundo grupo está orientado a un análisis más detallado de la forma en que los agentes construyen sus expectativas. En esta rama de la literatura, las burbujas se producen por comportamientos atípicos de los agentes, cuando se presenta un "problema de agencia" o un problema de comportamiento (irracionalidad exuberante o racionalidad acotada).

Desde el punto de vista "macro" tradicional, es conocido, al menos desde Samuelson (1958), que las burbujas pueden existir en modelos de generaciones traslapadas y que estas contribuyen a la solución de una ineficiencia dinámica en la economía. En estos modelos, el dinero fiduciario es de hecho una burbuja que permite una transferencia intergeneracional de recursos, la cual lleva a mejoras en términos de bienestar para la economía, que no serían posibles de otra forma. Trabajos más recientes como el de Carvalho, Martin y Ventura (2012) se pueden ver como una reinterpretación de esta misma idea.

La segunda categoría incluye los modelos que de alguna forma se alejan del esquema de equilibrio general con expectativas racionales. En esta línea los estudios recientes de Farmer (2012) o Farmer, Nourry y Venditti (2013) incorporan en un modelo de equilibrio general nociones de sentimiento de mercado o crisis de confianza, al estilo de Shiller (2000). Estos autores explican las consecuencias negativas de las burbujas sobre la asignación de factores en la economía. Otros avances en la incorporación de burbujas dentro de un esquema de equilibrio general, optan por remplazar el supuesto típico de expectativas racionales por mecanismos de aprendizaje recursivos o bayesianos (ver, por ejemplo, Branch y Evans 2011).

En la misma perspectiva, el trabajo de Abreu y Brunnermeier (2003) modela sesgos de comportamiento cuando ocurren episodios de burbuja. Los autores muestran cómo subastadores racionales pueden transar ayudando a inflar la burbuja, aun sabiendo que el mercado seguramente va a colapsar. Para esta explicación el tiempo de operación del mercado es crucial, en especial si este está disperso entre los distintos agentes. Una descoordinación de las estrategias de salida hace posible la existencia de la burbuja, aun en presencia de agentes racionales. Otro aspecto central en la generación de burbujas en este modelo es el de los agentes irracionales, noisy traders, quienes a pesar de ser pocos, son los responsables de iniciar el proceso de inflamiento de la burbuja.

Por otra parte, en esta misma categoría, se encuentra una explicación de las burbujas como un problema de agencia (Allen y Gale 2000). Los inversionistas en la economía tienen un gran incentivo a decidirse por proyectos excesivamente riesgosos, dado que no prevén las consecuencias totales de sus acciones o no deben enfrentar los costos totales de las mismas. Los bancos, por su parte, no tienen control sobre las decisiones de los agentes. Por tanto, el resultado de la transacción en el mercado es que los inversionistas tienen incentivos para tomar riesgos excesivos, ya que en el peor de los casos pueden declararse en insolvencia y dejar que el banco enfrente la realización de la pérdida. Este comportamiento no es óptimo para la economía como un todo y puede llevar a la generación de burbujas (positivas o negativas). En este tipo de modelo, si bien se preserva el concepto de racionalidad más o menos inalterado, no sucede lo mismo con el marco analítico del equilibrio general.

2. Revisión de la literatura empírica

La identificación de períodos en los cuales se forman y colapsan las burbujas ha sido abordada por la econometría desde décadas atrás. Gürkaynak (2008) presenta de manera muy comprensible los principales aspectos relacionados con la detección y medición de las burbujas. Este autor divide las pruebas existentes en cinco categorías: pruebas de acotamiento en la varianza, pruebas en dos etapas de West, pruebas de cointegración, burbujas intrínsecas y pruebas de burbujas cuando esta es una variable no observada.

Las pruebas de acotamiento en la varianza se basan en el supuesto de expectativas racionales, bajo las cuales la diferencia entre las realizaciones de los dividendos y sus valores esperados, no es pronosticable y tiene media cero. De esta manera, se tiene que la varianza de los precios ex post racionales debe ser al menos tan grande como la de los precios observados, puesto que estos últimos no incluyen dentro de su variabilidad el componente que se debe a los errores de pronóstico, el cual sí hace parte de la variabilidad de los precios ex post. Si la cota de la varianza es violada por los datos, existe pues evidencia de que los precios de los activos financieros no responden solo a los fundamentales.

La implementación de esta prueba es compleja dado que la diferencia no es observable y el valor final de los precios tiene que ser supuesto. Estas complicaciones pueden invalidar los resultados de la misma, abriendo la posibilidad de rechazar la ecuación fundamental de los precios sin tener que aceptar la hipótesis de burbujas. Los trabajos centrales en esta categoría son los de Shiller (1981), Grossman y Shiller (1981), LeRoy y Porter (1981). Sin embargo, las metodologías originales no intentaban detectar burbujas; esta interpretación la dieron autores posteriores como Tirole (1985) o Blanchard y Watson (1982). Por su parte, las principales críticas a su uso vienen de los trabajos de Flavin (1983) y Kleidon (1986).

La segunda categoría, las pruebas en dos etapas de West, toman su nombre de la técnica desarrollada originalmente por West (1987). La prueba se realiza a través de un algoritmo en dos etapas que considera explícitamente en la hipótesis alternativa la posibilidad de la existencia de una burbuja. En la primera etapa se realiza una prueba de especificación y con base en esta se construye una prueba para detectar burbujas. La idea del algoritmo es que, en general, es posible estimar una ecuación de Euler en ausencia de burbujas, de la cual se obtiene una tasa de descuento factible. Si los dividendos pueden ser representados por un proceso autoregresivo (AR) y se tiene la identificación previa de la tasa de descuento, existe suficiente información para encontrar la relación entre los dividendos y los precios de mercado basados en los fundamentales. La relación entre los precios de las acciones y los dividendos observados puede ser también estimada directamente a través de una regresión. Bajo la hipótesis nula de la inexistencia de burbujas, la relación estimada no debería diferir de la construida. Este procedimiento hace posible la identificación de la burbuja o de problemas de especificación del modelo, de forma relativamente aislada. La implementación de esta metodología tiene algunos problemas, como lo puntualiza Gürkaynak (2008). El test está diseñado para detectar solo aquellas burbujas que no tienen correlación con los dividendos. En caso de existir algún grado de correlación, el procedimiento de variables instrumentales (IV) que West explota, conlleva estimaciones sesgadas.

Este método también ha recibido críticas por su sensibilidad ante la escogencia del modelo econométrico necesario para probar la especificación, además de las restricciones en los coeficientes que deben hacerse. En este contexto, las distorsiones en el tamaño de la muestra, para muestras pequeñas, han sido criticadas por Dezbakhsh y Demirguc-Kunt (1990). Hamilton y Whiteman (1985) y Flood y Hodrick (1986) puntualizan dificultades en la interpretación de las hipótesis de no burbujas, al ser estas rechazadas. Por último, Flood, Hodrick y Kaplan (1994) señalan un aspecto relacionado con la estimación de la ecuación de Euler. Teóricamente ella debería ser válida para cualquier par de periodos analizados, aun en el infinito, situación que parece ser una aproximación muy débil de la realidad.

El tercer grupo usa aproximaciones basadas en los grados de integración y cointegración de las series bajo estudio. Fue desarrollado principalmente por Diba y Grossman (1987, 1988). La idea central es imponer una estructura teórica a la forma de la burbuja. Los autores argumentan que si una burbuja existe, debe haberlo hecho desde el inicio de las transacciones, suponiendo agentes racionales y el mantenimiento de las condiciones de arbitraje. La ausencia de burbujas implicaría entonces grados específicos de estacionaridad en los dividendos y los precios de las acciones y relaciones explícitas de cointegración entre ellos. La presencia de burbujas quebranta esta relación y de este modo se genera información relevante para su detección empírica.

La prueba de Diba y Grossman tiene las mismas limitaciones que las pruebas estándar de raíces unitarias y cointegración. Además de esto, Evans (1991) muestra que si el crecimiento de la burbuja no es monotónico, de forma tal que nunca colapsa en cero sino en algún valor ligeramente superior, la burbuja no podrá ser correctamente detectada por la prueba. Muestra por tanto, que esta metodología no es apropiada para detectar burbujas que colapsan con alguna periodicidad. Algunos modelos de cambio de régimen (regime-switching) han sido desarrollados en el marco de estas críticas al trabajo (Hall, Psaradakis y Sola 1999; Hall y Sola 1993; van Norden 1996; van Norden y Vigfusson 1999). Estos modelos enfatizan en la dificultad empírica al tratar de diferenciar los comportamientos de burbuja de aquellos debidos a cambio de régimen en los fundamentales de los precios.

Se podría considerar, dentro de esta misma categoría, el trabajo de Phillips, Shi y Yu (2012), quienes han presentado una prueba para identificar burbujas especulativas a través de regresiones recursivas. Esta prueba involucra la construcción de estadísticos para poner a prueba una hipótesis de raíz unitaria versus alternativas explosivas, basándose en operadores supremos aplicados a las pruebas tradicionales de raíz unitaria. Este procedimiento permite fechar las burbujas y sus colapsos periódicos y simultáneos en diferentes mercados.

La categoría de burbujas intrínsecas explora un tipo diferente de burbujas, que pueden o no estar correlacionadas con los fundamentales. Froot y Obstfeld (1991) muestran que la naturaleza de las burbujas intrínsecas impone algunas no linealidades en la razón precio/dividendo, que de otra forma no existirían. Si se encuentran no linealidades en los datos se supone que son consecuencia de la sobre-reacción de los precios debido a la presencia de burbujas. Otras fuentes de no linealidades, como cambios de régimen producidos por distintos fundamentales, no pueden ser diferenciadas en estos modelos de las burbujas, lo cual es señalado por Driffill y Sola (1998), van Norden y Schaller (1993, 1999) y Schaller y van Norden (2002).

Por último, Wu (1997) modela las burbujas como un componente no observado, usando un filtro de Kalman. Esta aproximación muestra claramente un aspecto que está relacionado con todas las metodologías utilizadas para identificar burbujas, tratadas como un residual: estas crean un residuo con ciertos patrones, como lo haría cualquier mala especificación de un modelo y, por tanto, es muy difícil decidirse por el caso de mala especificación o por el de burbujas.

Para el caso de Colombia, se encuentran pocos intentos de identificación de burbujas. Una aplicación al mercado inmobiliario de la prueba propuesta por Phillips, Shi y Yu (2012) se encuentra en el estudio de Gómez et al. (2014), quienes encuentran evidencia favorable de burbujas en ese mercado en períodos recientes.

Lo anterior muestra la necesidad de profundizar en estas mediciones, considerando alternativas teóricas más robustas para datos de alta frecuencia como las aquí exploradas.

3. Metodologías econométricas

Se implementan dos metodologías econométricas distintas para identificar la aparición y el colapso de burbujas en los precios de mercado de los activos financieros colombianos. Ambas basadas en el análisis de integración de las series bajo estudio (sin embargo, con hipótesis nulas distintas en términos de estacionaridad, como se verá posteriormente). Estas incorporan, desde la perspectiva de los autores de este documento, las críticas anteriormente mencionadas, al menos en gran medida.

La primera de tales metodologías toma como referencia el trabajo de So y Shin (2001) sobre un método robusto para la detección de caminatas aleatorias. Esta consiste en probar la hipótesis de caminata aleatoria de las series de precios versus alternativas de explosividad y estacionaridad que se valen de un test de signo, con ajuste recursivo de mediana. La aplicación dinámica de la prueba para detectar burbujas es propuesta por Uribe (2013) e ilustrada para el mercado de acciones de Estados Unidos. So y Shi (2001, 213) presentan una extensión del estadístico de signo con el ánimo de incluir procesos de mayor dinámica en el orden del proceso autorregresivo que gobierna la hipótesis alternativa de la prueba. En general, las autoras encuentran que el estadístico de signo conserva las propiedades antes descritas y tiene un buen desempeño ante alternativas como un AR(2). En este documento no se consideraron estas extensiones, las cuales incluyen la estimación de parámetros adicionales, puesto que la hipótesis alternativa que se plantea es de explosividad y no de estacionaridad; entonces, no es de esperar que la dinámica de los precios esté gobernada por procesos estacionarios de mayor o menor persistencia. Es conveniente, de cualquier forma, explorar en el futuro las propiedades del estadístico ante distintas hipótesis alternativas, más allá de los casos considerados por Uribe (2013), para lograr así tener un mejor panorama de las propiedades de la prueba en casos más generales que los explorados en el presente estudio.

La segunda metodología se basa en la construcción de razones de varianza, utilizadas en la literatura por Lo y Mackinlay (1988) con el objeto de poner a prueba la hipótesis de eficiencia de los mercados. La ampliación recursiva y dinámica de esta prueba para detectar ineficiencias informacionales dinámicas en la economía, se explora en Uribe y Ulloa (2011), quienes la implementan en los índices de bolsa de varios mercados alrededor del mundo.

Con el fin de ofrecer alguna guía más precisa sobre las fechas de origen y colapso de las burbujas dictadas por uno y otro test, se realizan pruebas de potencia y de significancia empíricas de ambos modelos valiéndose de simulaciones.

Las tres series objeto de análisis, se pueden pensar como precios de un activo financiero particular que se transa en un mercado de equilibrio general global. De esta manera, no se hará diferencia entre la forma en la que se generan los precios de un commodity como el petróleo, un tipo de cambio como la TRM o un índice como el IGBC. Esto permite que el análisis se concentre en lo que realmente atañe al presente estudio, la detección de burbujas a través del análisis de estacionaridad de las series de precios involucradas.

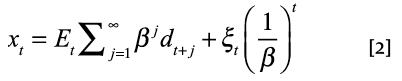

Siguiendo a Ljungqvist y Sargent (2000) se tiene que, bajo el supuesto de agentes neutrales al riesgo, la solución al problema de optimización de los agentes racionales en una economía de intercambio está dada por:

donde, β es el factor constante de descuento de los agentes, dt+1 son los pagos reales por mantener activos (dividendos), y xt son los precios de estos activos. La Ecuación 1 establece que, después de ajustado por dividendos, el precio sigue un proceso de Markov de primer orden y que ninguna otra variable causa Granger a tal precio. La solución de la ecuación estocástica en [1] está dada por:

donde εt es cualquier proceso aleatorio que obedece la condición Etεt+1 = εt (es decir, εt es una "martingala"). La Ecuación 2 expresa xt como la suma descontada de los dividendos futuros esperados y un "término de burbuja" que no está correlacionado con los fundamentales.

Suponiendo una situación de no burbuja en el mercado se tiene que:

lo cual quiere decir que, ajustado por dividendos, en una situación de no burbuja el precio sigue una caminata aleatoria. De otra forma, si se detectan comportamientos explosivos en los datos, se puede considerar como una señal de burbujas. Esto es establecido por la EMH, de hecho: el mercado será eficiente en el sentido débil si los precios siguen una caminata aleatoria.

Llevar a cabo el proceso de identificación de una caminata aleatoria con datos financieros de alta frecuencia (al menos diaria), no constituye una tarea fácil. El supuesto de normalidad implícito en la construcción de los intervalos de las pruebas tradicionales de Raíz Unitaria, mediante simulaciones, como las de Dickey-Fuller y Dickey Fuller Aumentadas (aun las basadas en operadores supremos) no lucen teóricamente como una alternativa plausible en este contexto.

3.1 Un test de signo para la detección de burbujas

So y Shin (2001) proponen un test de signo para detectar caminatas aleatorias, versus procesos alternativos generales estacionarios (o no estacionarios). El test es consistente ante una amplia gama de procesos no lineales, estacionarios o explosivos, y tiene mejores propiedades en términos de poder asintótico local que alternativas tradicionales como las pruebas de Dickey-Fuller.

También es invariante ante transformaciones monotónicas de los datos, heteroscedasticidad condicional de los errores y colas pesadas. Las características anteriores lo hacen particularmente apropiado para la modelación de series financieras de precios, con datos de frecuencia relativamente alta, tal y como lo requiere una prueba de burbujas como la aquí planteada.

So y Shi (2001, 213) presentan una extensión del estadístico de signo con el ánimo de incluir procesos de mayor dinámica en el orden del proceso autoregresivo que gobierna la hipótesis alternativa de la prueba. En general, las autoras encuentran que el estadístico de signo conserva las propiedades antes descritas y tiene un buen desempeño ante alternativas como un AR(2). En este documento no se consideraron estas extensiones, las cuales incluyen la estimación de parámetros adicionales, puesto que la hipótesis alternativa que se plantea es de explosividad y no de estacionaridad, luego entonces, no es de esperar que la dinámica de los precios esté gobernada por procesos estacionarios de mayor o menor persistencia. Es conveniente, de cualquier forma, explorar en el futuro las propiedades del estadístico ante distintas hipótesis alternativas, más allá de los casos considerados por Uribe (2013), para lograr así tener un mejor panorama de las propiedades de la prueba en casos más generales que los explorados en el presente estudio.

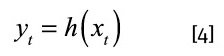

Si se tiene que:

Donde {yt}, t = 0, …n es un conjunto se observaciones, h(xt) es una transformación monotónica desconocida de {xt},  es un regresión desconocida de interés, k es un entero positivo, y {ut} es una secuencia de errores con mediana condicional igual a cero.

es un regresión desconocida de interés, k es un entero positivo, y {ut} es una secuencia de errores con mediana condicional igual a cero.

El interés se centra en probar la hipótesis nula

Es decir, en probar la hipótesis nula de caminata aleatoria versus la alternativa de un proceso explosivo lineal o no lineal bajo los supuestos 1 y 2:

Supuesto 1. {sign(ut)} es una secuencia de diferencias martingalas con respecto a una secuencia creciente de σ -anillos {Ft} tal que E [sign(ut)|Ft-1] = 0, t = 1, …n.

Supuesto 2. P [ut|Ft-1] = 0;

De esta forma, el estadístico de signo definido por So y Shin (2001) es tal que, si:

entonces se rechaza la hipótesis nula de caminata aleatoria expuesta en [6]. Aquí, signo(.) es el signo de ut, y está definido como signo (ut) = 1 si ut > 0, signo (0) = 0 y signo (ut) = -1 si ut < 0 ;  es la mediana de

es la mediana de  ; Bn (α) denota el α-ésimo cuartil de la distribución binomial con parámetros (n, 1/2); γ = 1 y se trata de un proceso autoregresivo de orden 1. Las pruebas de este teorema y de algunas generalizaciones del mismo, así como las condiciones teóricas que deben ser satisfechas por las series bajo estudio, para su correcta aplicación, son descritas de forma extensiva por So y Shin (2001).

; Bn (α) denota el α-ésimo cuartil de la distribución binomial con parámetros (n, 1/2); γ = 1 y se trata de un proceso autoregresivo de orden 1. Las pruebas de este teorema y de algunas generalizaciones del mismo, así como las condiciones teóricas que deben ser satisfechas por las series bajo estudio, para su correcta aplicación, son descritas de forma extensiva por So y Shin (2001).

En este documento, el test de signo con ajuste recursivo será aplicado mediante ventanas móviles a muestras de tamaño fijo, con el fin de evitar la crítica de Evans (1991) sobre los resultados. El tamaño de tales muestras es definido siguiendo las recomendaciones de Uribe (2013), quien realiza simulaciones para determinar la potencia y la significancia empírica de la prueba ante diferentes longitudes de la ventana, encontrando que el tamaño óptimo de la ventana es 1000 ( l = 1000 ).

Una estrategia alternativa para evitar la crítica de Evans (1991) sería utilizar métodos recursivos en la estimación, como los planteados por Phillips, Shi y Yu (2012), los cuales aplican la prueba a una fracción de la muestra γ0 , la cual se expande a continuación de una observación, hasta llegar a cubrir la totalidad de los datos. Se aplica en cada paso una prueba deseada de caminata aleatoria. Esta especificación adolece de un gran componente inercial, por construcción, lo cual la vuelve más una alternativa de identificación ex post de burbujas y le resta utilidad como herramienta de política económica.

3.2 Razones de varianza y caminatas aleatorias

Tal y como es señalado por Campbell, Lo y MacKinlay (1997), las razones de varianza, ajustadas para ser robustas ante distintas formas de heteroscedasticidad condicional, son una prueba popular de eficiencia en el sentido débil. Su aplicación para la identificación de burbujas es una extensión natural, dado que los principios subyacentes en ambas pruebas son los mismos, a saber: las series de precio bajo estudio, en caso de ineficiencia o de burbujas, no siguen una caminata aleatoria; en otro caso sí lo hacen.

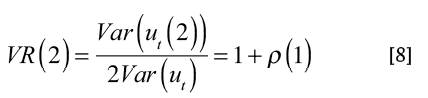

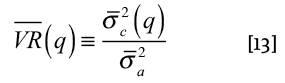

De esta forma, se tiene que si ut es el retorno compuesto continuo (diferencia de los logaritmos del precio yt - yt-1), ut(2) = ut + ut-1 y la serie de los retornos es estacionaria, y se divide la varianza de la segunda expresión entre dos veces la varianza de la primera, se tienen una razón de varianzas (VR) dada por:

Es decir, la razón de varianzas de los retornos a dos períodos sobre los retornos a un periodo por dos es igual a 1 más el coeficiente de autocorrelación de primer orden, ρ(1). Para el caso de las caminatas aleatorias esta razón es 1 ya que todos los coeficientes de autocorrelación son iguales a cero.

La generalización de la expresión para retornos acumulados en q períodos está dada por:

Si se cumple la hipótesis de caminata aleatoria, la expresión será uno sin importar el número de retornos acumulados que se tomen.

Bajo la hipótesis nula dada por Ho:

Ho: ut = µ + εt con εt ~ NID(0,σ2)

Con 2n+1 logaritmos de los precios de los títulos (y0 + y1 + … + y2n) se requiere estimar la media µ y la varianza σ2 del proceso. Sean  estimadores fuertemente consistentes de estas cantidades, como los descritos en Lo y Mackinlay (1988), se tendrá que:

estimadores fuertemente consistentes de estas cantidades, como los descritos en Lo y Mackinlay (1988), se tendrá que:

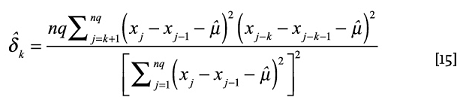

Si se generaliza este análisis en q periodos acumulados de retornos, se corrige el sesgo que tienen los estimadores de verosimilitud en la estimación de la verdadera varianza. Si se utiliza el mayor número de datos posible sobreponiendo los datos, como si se tratase de una ventana móvil se llegará a que:

Con la siguiente razón de varianzas generalizada:

Se tendrá entonces:

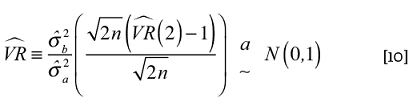

El estadístico φq permite determinar cuándo la razón de varianzas es estadísticamente igual a 1. Por ejemplo, con un nivel de confianza del 95 por ciento, si el estadístico cae por fuera del intervalo [-1,96; 1,96] la hipótesis de caminata aleatoria podrá ser rechazada con un 5 por ciento de significancia.

El estadístico φ no es robusto ante la heteroscedasticidad. De hecho, puede llevar a que se rechacen hipótesis nulas de caminata aleatoria debido a que la varianza cambia en el tiempo.

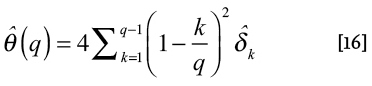

El siguiente es un estimador heterocesdásticamente robusto y consistente de la varianza asintótica de los coeficientes de autocorrelación muestrales  :

:

Asimismo, el siguiente es un estimador heterocesdásticamente robusto y consistente de la varianza asintótica de la razón de varianzas insesgada definida antes, en [13],  :

:

De lo anterior se puede concluir que φ*(q) es un estadístico de prueba que involucra el hecho de que puede presentarse cualquier forma generalizada de heteroscedasticidad:

Este es el estadístico de razón de varianzas que se empleará para poner a prueba la hipótesis de caminata aleatoria versus la alternativa de burbujas explosivas (positivas o negativas). El rechazo de la hipótesis nula de trabajo será tomado como signo de la presencia de una burbuja en el mercado. Los detalles de las derivaciones antes presentadas pueden ser consultados en Campbell, Lo y MacKinlay (1997).

3.3 Datos

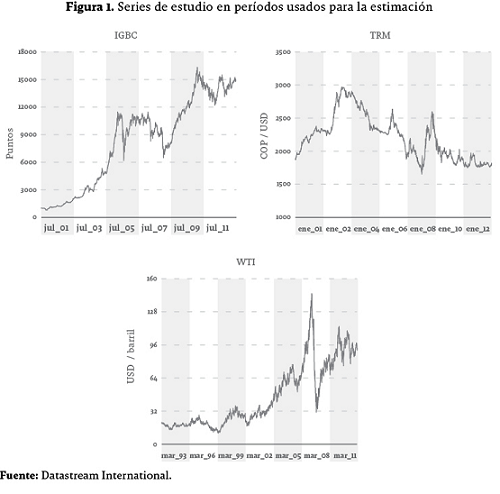

Las series de TRM, IGBC y WTI fueron tomadas de Datastream con una frecuencia diaria. La serie de la TRM está disponible desde 1991:11:27 (año:mes:día), pero se toma en consideración la serie 2000:01:01 para tener en cuenta el período de flotación libre con intervenciones puntuales por parte del Banco de la República. Sin embargo, solo se presentan los resultados desde el 2003:10:31 hasta el 2013:02:28 dado el tamaño de la ventana óptima considerada (l = 1000). La serie del IGBC está disponible en el periodo 2001:07:03 hasta 2013:02:28, pero los resultados para las razones de varianza solo pueden verse, debido nuevamente a la longitud de la ventana, desde 2005:08:05. Por su parte, los datos del WTI están disponibles desde 1993:03:01 y, por tanto, las razones de varianza pudieron ser construidas desde 1996:12:30 hasta fines de febrero del año 2013.

Las tres series presentan las características usuales de alta frecuencia en finanzas: leptocurtosis, no estacionaridad en niveles, agrupamiento de volatilidad en diferencias, etc. Como se mencionó arriba, los estadísticos aquí presentados fueron diseñados por So y Shin (2001) teniendo en cuenta tales hechos estilizados.

3.4 Resultados

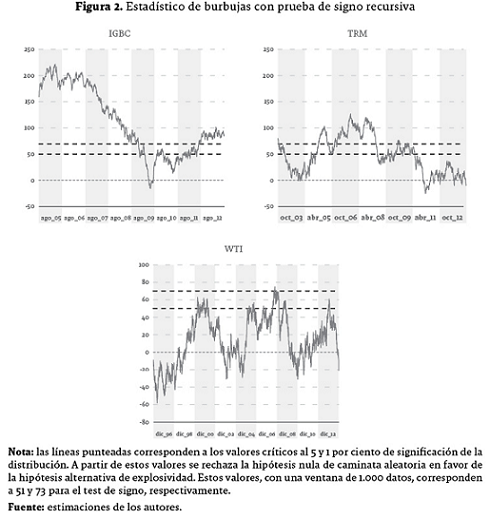

En un período como el utilizado para la estimación de los estadísticos de burbujas resultan gran cantidad de estadísticos. Por ejemplo, para la TRM, que compromete 5.547 datos, se obtienen 4.547 estadísticos de signo y las mismas razones de varianza, al trabajar con una ventana de 1.000 datos. Por tanto, se ha optado por presentar los resultados de las estimaciones de forma gráfica. En la Figura 2 se presentan los estadísticos de signo estimados dinámicamente para las tres series de estudio. Cuando la secuencia de estadísticos se ubica por encima del valor crítico calculado, se rechaza la hipótesis nula de caminata aleatoria en los precios, en favor de una hipótesis alternativa explosiva, lineal o no lineal. Estos períodos son interpretados como períodos de burbujas, siguiendo la discusión en las secciones anteriores.

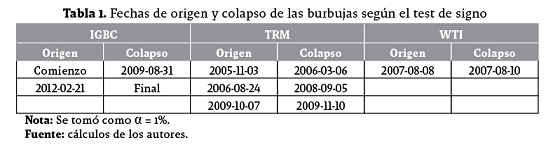

La Figura 2 indica que, siguiendo el estadístico de signo, se presentaron períodos de sobrevaloración de los activos analizados en diferentes momentos de la historia reciente. En la Tabla 1 se presentan los períodos de origen y colapso de burbujas siguiendo el estadístico de signo.

De la Figura 2 y la Tabla 1 se concluye que de los tres mercados el menos propenso a burbujas es el del petróleo y el que más ha presentado períodos de sobrevaloración es el accionario, el cual se encontraría en uno de estos períodos para el final de la muestra, aunque de proporciones mucho menores que las registradas al principio de la muestra. Por su parte, la TRM registra periodos de sobrevaloración, principalmente durante los años 2006 a 2008.

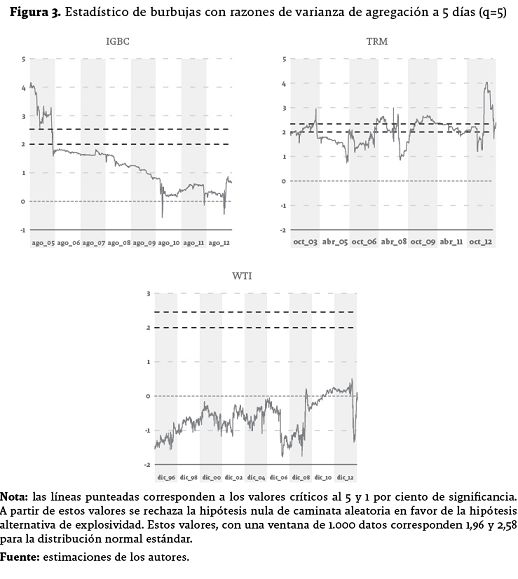

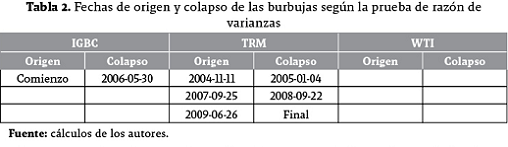

En la Figura 3 y la Tabla 2 se reportan los resultados que se obtienen utilizando las razones de varianza con períodos de agregación a cinco días4.

Las razones de varianza a cinco días, detectan también varios períodos de sobrevaloración en los precios de los activos financieros analizados. No obstante, en algunos de los casos estos no coinciden con los descritos por el estadístico del test de signo. Guardan en común las dos estimaciones, que la serie de los precios del WTI es la que presenta menores períodos de sobrevaloración, de hecho no se detecta ninguno en la Tabla 2 (y solo uno corto en la Tabla 1). El IGBC también presenta períodos de explosividad, asociados en este documento con burbujas, desde comienzos de la muestra, pero este período termina mucho antes, de acuerdo con las razones de varianza en comparación con los resultados del estadístico de signo (termina el 30 de mayo de 2006, versus el 31 de agosto del año 2009 como indican los resultados de la Tabla 1). Otra gran diferencia está en el análisis del tipo de cambio. La prueba de razones de varianza, a pesar de que coincide en la detección de burbujas en el año 2007 y 2008, de septiembre a septiembre, identifica períodos de sobrevaloración en los años 2004 y de 2009 a 2013, que no están presentes según el test de signo.

Superar la incertidumbre asociada con los modelos en este caso, no es una tarea sencilla. En los períodos de intercepción entre los períodos de las Tablas 1 y 2, la señal es clara y apunta a la presencia de una burbuja (por ejemplo, antes de mediados de 2006 en el IGBC, o el año que va de septiembre de 2007 a septiembre de 2008 en la TRM o, en general, la serie del WTI, la cual no presenta burbujas). Sin embargo, cuando los modelos envían señales distintas, la ambigüedad con respecto a la especificación crece.

Puesto que ambos modelos han sido explícitamente diseñados para implementación con datos financieros de alta frecuencia, con marcadas características de heteroscedasticidad condicional y leptocurtosis, no es fácil decidirse por alguno teóricamente. Los ajustes propuestos por los autores no son iguales. En el caso de Lo y Mackinlay (1988) proponen un ajuste en el cálculo de los coeficientes de autocorrelación usando la media, mientras que So y Shin (2001) proponen un ajuste recursivo a través de la mediana (móvil).

A continuación se presenta un ejercicio de comparación de los dos modelos propuestos, basado en simulaciones, con el fin de determinar la significancia empírica (size) y la potencia (power) de cada uno de ellos. Este ejercicio debe ser tomado con una nota de cautela puesto que, como es bien sabido, las pruebas de potencia (que es con ayuda de las cuales realmente se logra establecer una relación de preferencias entre los modelos), dependen de la hipótesis alternativa contra la que se esté contrastando el modelo base. En este caso la hipótesis alternativa corresponde al Modelo de Burbujas de Evans (1991) que representa el punto de comparación estándar de la literatura moderna en la materia [ver Phillips, Shi y Yu (2012)]. Una segunda nota de precaución con respecto a las estimaciones tiene que ver con la interpretación de los estadísticos de signo y varianzas. Mientras el primero está diseñado explícitamente para medir alejamientos explosivos de los modelos de caminata aleatoria, el segundo está diseñado para detectar patrones estadísticamente significativos de autocorrelación en las series. De esta forma una razón de varianzas puede hablar de una sobrevaloración del activo de forma tradicional, o también de un proceso de declive no eficiente que se presenta en la serie del mismo.

3.5 Modelo de Evans y pruebas de desempeño

Como se mencionó antes, Evans (1991) ha subrayado una serie de críticas a las aproximaciones tradicionales para medir burbujas, tales como las propuestas por Diba y Grossman (1987) y Hamilton y Whiterman (1985). En líneas generales, el autor postula que estas pruebas tradicionales de burbujas racionales, basadas en el orden de integración de las series de precios de los activos financieros y de sus fundamentales observables5, pueden llevar a conclusiones engañosas. Pruebas de raíz unitarias a una cola, los patrones de autocorrelación y las relaciones de cointegración, tienen un desempeño muy pobre cuando se trata de detectar burbujas que colapsan periódicamente dentro de la muestra, con una probabilidad de colapso relativamente alta (mayor del 10%).

Con el fin de analizar el desempeño relativo de los modelos presentados en la sección anterior, se utilizará el modelo de Evans para construir hipótesis alternativas de burbujas. En este mundo, los precios simulados consisten en un componente fundamental xtf y un componente de burbujas Bt. Es decir, se trata de una escritura alternativa de la Ecuación 2.

Si se supone que los fundamentales siguen una caminata aleatoria del tipo:

Se tendrá que resolviendo [2], en ausencia de burbujas se tiene que: Por otra parte, el componente de burbujas de Evans está dado por:

Esta serie tiene la propiedad de la submartingala, Et (Bt) = βBt. El parámetro µ es la deriva del proceso de dividendos. σd2 es la varianza de los dividendos. β = 1 + rf > 1. rf es el factor de descuento, que es constante. εB,t+1 = exp (yt - τ2/2) con yt ~ NID(0,τ2). δ y σ son parámetros positivos con 0< δ < βα. δ puede ser interpretado como el valor de reinicialización de la burbuja. θt+1 es un proceso Bernoulli (independiente de εB,t+1) que toma el valor de 1 con probabilidad π y 0 con probabilidad (1-π).

Las ecuaciones 20 y 21 establecen que mientras Bt ≤ α la burbuja crecerá a una tasa media de β. Cuando eventualmente Bt > α la burbuja explotará en una fase en la cual su crecimiento será más rápido, igual a π-1β. Esta explosión en el crecimiento continuará hasta que la burbuja colapse, lo cual sucederá con una probabilidad de (1 - π).

De esta forma el precio observado podrá ser definido como en [2] de esta forma:

donde k > 0 controla la magnitud relativa de los componentes fundamentales y de burbuja.

Con el fin de hacer los estudios comparables, se utilizaron los mismos valores de referencia para especificar el modelo de Evans, que en Uribe (2013), los cuales se presentan a continuación.

3.5.1 Simulaciones

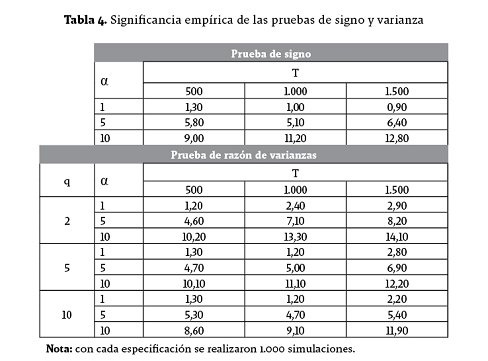

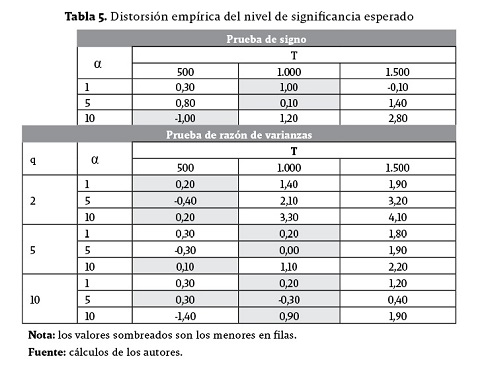

En las Tablas 4 y 5 se presentan los resultados de las simulaciones con ventanas de 500, 1.000 y 1.500 datos, para distintos niveles de significancia teórica. Para realizar el ejercicio se utilizaron las longitudes de ventanas más próximas a las recomendaciones en la literatura referenciada: entre 500 y 1.500 datos. Consistentemente se encuentra que las distorsiones empíricas de la significancia del modelo son más pequeñas para las ventanas de 500 y 1.000 datos. En los niveles de significancia más bajos el test de signo y la razón de varianza con agregación de cinco días son los que mejor se desempeñan. Este procedimiento se encuentra explicado en detalle en Uribe (2013).

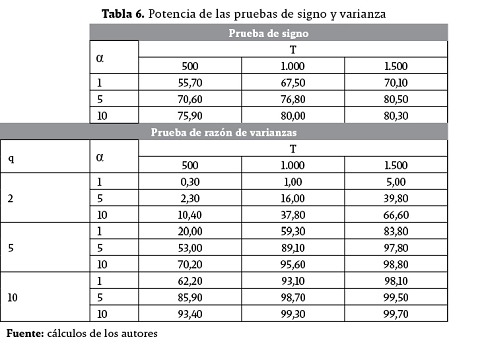

En la Tabla 6 se presentan los resultados de potencia del modelo. La hipótesis alternativa es el Modelo de Evans con el conjunto de parámetros especificados en la Tabla 3. Como se puede observar la razón de varianzas con dos días de agregación tienen una potencia muy baja, no llegando a más del 5% con un α = 1. Para ventanas largas (1.500 datos) el mejor desempeño lo presentan las razones de varianza a 5 y 10 días. Para ventanas cortas, el mejor desempeño lo tienen el test de signo y la razón de varianza a 10 días. Finalmente, para una longitud de 1.000 datos, la razón de varianza a 10 días y el test de signo presentan la mejor salida.

Al realizar un análisis conjunto de significancia empírica y potencia se puede concluir que:

i. Las ventanas más largas, las de 1.500 datos, presentan mayores distorsiones en la significancia con respecto al nivel de confianza esperado, por lo que es conveniente estimar con 500 o 1.000 datos.

ii. Las ventanas más cortas presentan niveles muy inferiores de potencia, por lo cual es conveniente trabajar con 1.000 datos, más que con 500.

iii. Los periodos de agregación más largos, a diez días, presentan en general mayores distorsiones que los cortos, por lo cual es conveniente utilizar los periodos de agregación a cinco o dos días.

iv. No obstante, los períodos de agregación a dos días tienen un desempeño muy pobre en términos de potencia por lo cual se descartan.

v. El test de signo no presenta distorsiones graves en significancia o potencia, sobre todo a niveles de significancia bajos.

vi. Los estadísticos más convenientes son el test de signo y las razones de varianzas a cinco días.

vii. No es fácil establecer una relación de preferencias estricta entre estos dos últimos. A niveles de confianza del cinco o el diez parecen hacerlo mejor las razones de varianzas, pero a un nivel del uno las pruebas del test de signo son superiores.

El análisis no es concluyente, para descartar uno u otro estadístico, pero brinda evidencia a favor del tamaño de la ventana utilizado y el nivel de periodos de agregación reportados para los estadísticos de razones de varianza.

4. Supuestos, limitaciones e investigación futura

Los resultados anteriormente reportados dan luces sobre un tema generalmente oscuro en la literatura y en la práctica financiera. Establecen indicios claros sobre la posible existencia de burbujas en los precios de los activos (o alternativamente de ineficiencia informacional en los mercados). También brindan sustento teórico para el diseño de políticas óptimas, sobre todo de tipo cambiario o monetario. Por ejemplo, en un mercado del cual se sospecha que se encuentra en medio de una burbuja, una intervención puntual de la autoridad monetaria podría ser conveniente, aun cuando los precios de los activos financieros no sean parte del núcleo al que apuntan los esquemas de inflación objetivo tradicionales, en los cuales se basan la mayoría de los esquemas de intervención de los bancos centrales en países emergentes alrededor del mundo, en la actualidad.

La identificación de las burbujas, sobre todo con datos de alta frecuencia, está lejos de ser un tema concluido en la literatura. En la implementación de las técnicas reportadas en este documento, se realizaron una serie de supuestos, sobre los que la investigación futura podría tratar de indagar con mayor profundidad. Estos supuestos no son triviales, pero sí necesarios para tratar de dar una aplicación práctica en términos de política a las pruebas exploradas. Algunos de estos son:

i. Se supone que no se han presentado quiebres estructurales en las series de fundamentales de los precios en el período analizado y que, por lo tanto, estas pueden ser representadas, como tradicionalmente se hace, a través de una caminata aleatoria.

Solo bajo este supuesto, la interpretación como una burbuja, de cualquier comportamiento explosivo en las series de precios, es correcta. En este caso se tiene que el patrón de cointegración que debe imperar entre los fundamentales y los precios de los activos se rompe.

Este supuesto no parece ser lejano de la realidad en el caso colombiano, toda vez que no hay hechos en la historia reciente que pudieran dar indicio de alguna no linealidad en las series de dividendos, de producción interna, o de los demás fundamentales de la economía colombiana.

A manera de ilustración, considérese un ejemplo de quiebre como los que se descartan. Para el caso de Estados Unidos, Uribe (2013) encuentra evidencia de un comportamiento explosivo en las series de dividendos de las empresas que cotizan en la bolsa de valores de Nueva York, únicamente a mediados de la década de los noventa. Tal comportamiento se encuentra asociado con la explosión en términos de productividad que significó el auge del sector informático en esa época, para la economía norteamericana y mundial. Un acontecimiento de tal magnitud difícilmente se puede rastrear en la historia colombiana reciente.

Una forma de relajar este supuesto sería construir una serie de dividendos asociada con el IGBC, por ejemplo, con base en la información de las empresas que cotizan en bolsa. Para el caso de la tasa de cambio el análisis debería involucrar muchos más factores que se consideren parte de los fundamentales, diferenciales de tasas de interés, producción nacional, tasas de cambio forward, etc. Probablemente esta información deberá ser agrupada con técnicas de reducción de la dimensionalidad, como componentes principales.

ii. La prueba de signo aquí presentada corresponde a un caso específico en el cual la serie de precios sigue un proceso autorregresivo de primer orden. Un orden mayor del proceso cambiaría el cálculo de los valores críticos, tal y como lo señalan So y Shin (2001). Estas mismas autoras presentan algunas modificaciones al estadístico para considerar distintos órdenes del proceso AR, como ya se explicó en la metodología. En nuestro caso específico, el orden del proceso AR no es de relevancia, puesto que la hipótesis alternativa no es la estacionaridad.

iii. La hipótesis alternativa contra la cual se contrasta la potencia de los modelos corresponde al modelo de Evans, el cual constituye el estándar en la literatura académica actualmente. Este modelo presenta burbujas que colapsan periódicamente. Pruebas de robustez ante cambios en los parámetros de comparación son requeridas, por ejemplo mediante diferenciaciones entre los segundos momentos condicionales y no condicionales del sistema.

5. Conclusiones

Mediante dos técnicas econométricas distintas, un test de signo con ajuste recursivo de mediana y un test de razones de varianzas, se encuentra evidencia de burbujas en las series de precios de dos activos financieros de gran relevancia para la economía colombiana: la TRM y el IGBC. No se encuentran períodos de sobrevaloración significativos en la serie de precios del petróleo WTI, a pesar del comportamiento volátil de este commodity en tiempos recientes (con excepción de los momentos de alza más pronunciados, que se presentaron en agosto de 2007, siguiendo el resultado de la estimación del test de signo).

Se realizaron pruebas de significancia empírica y de potencia que ayudan a descartar ventanas muy largas o muy cortas para la estimación recursiva de los estadísticos, y períodos de agregación muy cortos (a dos días) o mayores a cinco días, para la estimación de las razones de varianza. En niveles de significancia bajos (1%) el test de signo parece tener un desempeño levemente mejor que las razones de varianzas con datos agrupados cada cinco días. Según el estadístico recursivo de signo actualmente el IGBC se encuentra en un período de burbuja relativamente leve, pero no así el WTI y la TRM. No obstante, la prueba razones de varianzas alerta sobre posibles ineficiencias informacionales al final de la muestra analizada de la TRM, aunque estás bien podrían ser de corta duración, ya que no se identifican tendencias claras de la serie en niveles.

Citas de pie de página

4. Este período, junto con el de diez días, resulta óptimo cuando se analizan las pruebas de significancia empírica y potencia en la siguiente sección, por encima de la agregación usual a dos días.

5. En el caso colombiano se debe suponer que las series de fundamentales son no explosivas puesto que no existe información disponible al respecto. El supuesto no luce muy restrictivo, dada la historia de la economía colombiana de las últimas décadas. Se volverá sobre este punto más adelante.

Referencias bibliográficas

Abreu, Dilip y Markus Brunnermeier. «Bubbles and Crashes». Econometrica, Vol. 71, No. 1, 2003: 173-204. [ Links ]

Ahamed, Liaquat. Lords of Finance: The Bankers Who Broke the World. New York: Penguin Press, 2009. [ Links ]

Allen, Franklin y Douglas Gale. «Bubbles and Crises». The Economic Journal, Vol. 110, No. 460, 2000: 236-255. [ Links ]

Blanchard, Olivier y Mark Watson. «Crises in the Economic and Financial Structure». En Salomon Brothers Center for the Study of Financial Institutions Conference on Crises in the Economic and Financial Structure, editado por Paul Wachtel, 295-315. Lexington, Mass.: Lexington Books, 1982. [ Links ]

Branch, William y George Evans. «Learning About Risk and Return: A Simple Model of Bubbles and Crashes». American Economic Journal: Macroeconomics, Vol. 3, No. 3, 2011: 159-191. [ Links ]

Campbell, John, Andrew Lo y Craig MacKinlay. The Econometrics of Financial Markets. Princeton, NJ: Princeton University Press, 1997. [ Links ]

Carvalho, Vasco, Alberto Martin y Jaume Ventura. «Understanding Bubbly Episodes». American Economic Review, Vol. 102, No. 3, mayo de 2012: 95-100. [ Links ]

Dezhbakhsh, Hashem y Asli Demirguc-Kunt. «On the Presence of Speculative Bubbles in Stock Prices». The Journal of Financial and Quantitative Analysis, Vol. 25, No. 1, 1990: 101-112. [ Links ]

Diba, Behzad y Herschel Grossman. «On the Inception of Rational Bubbles». The Quarterly Journal of Economics, Vol. 102, No. 3, 1987: 697-700. [ Links ]

________ y ________. «The Theory of Rational Bubbles in Stock Prices». The Economic Journal, Vol. 98, No. 392, 1988: 746-754. [ Links ]

Driffill, John y Martin Sola. «Intrinsic Bubbles and Regime-Switching». Journal of Monetary Economics, Vol. 42, No. 2, 1998: 357-373. [ Links ]

Evans, George. «Pitfalls in Testing for Explosive Bubbles in Asset Prices». The American Economic Review, Vol. 81, No. 4, 1991: 922-930. [ Links ]

Farmer, Roger. «Confidence, Crashes and Animal Spirits». Economic Journal, Vol. 122, No. 559, marzo de 2012: 155-172. [ Links ]

________, Carine Nourry y Alain Venditti. The Inefficient Markets Hypothesis Why Financial Markets Do Not Work Well in the Real World. Londres: Centre for Economic Policy Research DP9283, 2013. [ Links ]

Ferguson, Niall. The Ascent of Money: A Financial History of the World. New York: Penguin Press, 2008. [ Links ]

Flavin, Marjorie. «Excess Volatility in the Financial Markets: A Reassessment of the Empirical Evidence». Journal of Political Economy, Vol. 91, No. 6, 1983: 929-956. [ Links ]

Flood, Robert y Robert Hodrick. «Asset Price Volatility, Bubbles, and Process Switching». The Journal of Finance, Vol. 41, No. 4, 1986: 831-842. [ Links ]

________, ________ y Paul Kaplan. «An Evaluation of Recent Evidence on Stock Market Bubbles». En Speculative Bubbles, Speculative Attacks, and Policy Switching, editado por Robert Flood y Peter Garber, 105-133. Cambridge, MA: MIT Press, 1994. [ Links ]

Froot, Kenneth y Maurice Obstfeld. «Intrinsic Bubbles: The Case of Stock Prices». The American Economic Review, Vol. 81, No. 5, 1991: 1189-1214. [ Links ]

Gómez, José, Jair Ojeda, Catalina Rey y Natalia Sicard. «Testing for Bubbles in Housing Markets: New Results Using a New Method». Working Paper (Federal Reserve Bank of Dallas, Globalization an Monetary Policy Institute Dallas, TX), No. 164, 2014. [ Links ]

Grossman, Sanford y Robert Shiller. «The Determinants of the Variability of Stock Market Prices». The American Economic Review, Vol. 71, No. 2, 1981: 222-227. [ Links ]

Gürkaynak, Refet. «Econometric Tests of Asset Price Bubbles: Taking Stock». Journal of Economic Surveys, Vol. 22, No. 1, 2008: 166-186. [ Links ]

Hall, Stephen y Martin Sola. Testing for Collapsing Bubbles: An Endogenous Switching ADF Test. Serie Discussion Paper, 15-93. Londres: London Business School, Centre for Economic Forecasting, 1993. [ Links ]

Hall, Stephen, Zacharias Psaradakis y Martin Sola. «Detecting Periodically Collapsing Bubbles: A Markov-Switching Unit Root Test». Journal of Applied Econometrics, Vol. 14, No. 2, 1999: 143-154. [ Links ]

Hamilton, James y Charles Whiteman. «The Observable Implications of Self-Fulfilling Expectations». Journal of Monetary Economics, Vol. 16, No. 3, 1985: 353-373. [ Links ]

Kleidon, Allan. «Variance Bounds Tests and Stock Price Valuation Models». Journal of Political Economy, Vol. 94, No. 5, 1986: 953-1001. [ Links ]

LeRoy, Stephen y Richard Porter. «The Present-Value Relation: Tests Based on Implied Variance Bounds». Econometrica, Vol. 49, No. 3, 1981: 555-574. [ Links ]

Ljungqvist, Lars y Thomas Sargent. Recursive Macroeconomic Theory (Segunda Edición). Cambridge, MA: The MIT Press, 2000. [ Links ]

Lo, Andrew y Craig MacKinlay. «Stock Market Prices Do Not Follow Random Walks: Evidence from a Simple Specification Test». Review of Financial Studies, Vol. 1, No. 1, 1988: 41-66. [ Links ]

Marichal, Carlos. Nueva historia de las grandes crisis financieras: una perspectiva global 1873-2008. México-Madrid-Buenos Aires: Debate Editorial, 2010. [ Links ]

Phillips, Peter, Shu-Ping Shi y Jun Yu. «Testing for Multiple Bubbles». Cowles Foundation for Research in Economics Discussion Paper (Yale University), No. 1843, 2012: 1-66. [ Links ]

Samuelson, Paul. «An Exact Consumption-Loan Model of Interest with or without the Social Contrivance of Money». Journal of Political Economy, Vol. 66, No. 6, 1958: 467-482. [ Links ]

Schaller, Huntley y Simon van Norden. «Fads or Bubbles?». Empirical Economics, Vol. 27, No. 2, 2002: 335-362. [ Links ]

Shiller, Robert. «Do Stock Prices Move Too Much to Be Justified by Subsequent Changes in Dividends?». The American Economic Review, Vol. 71, No. 3, 1981: 421-436. [ Links ]

________. Irrational Exuberance. Princeton, NJ: Princeton University Press, 2000. [ Links ]

So, Beong Soo y Dongwan Shin. «An Invariant Sign Test for Random Walks Based on Recursive Median Adjustment». Journal of Econometrics, Vol. 102, No. 2, junio de 2001: 197-229. [ Links ]

Tirole, Jean. «Asset Bubbles and Overlapping Generations». Econometrica, Vol. 53, No. 6, 1985: 1499-1528. [ Links ]

________. «On the Possibility of Speculation under Rational Expectations». Econometrica, Vol. 50, No. 5, 1982: 1163-1181. [ Links ]

Uribe, Jorge. «Testing for Multiple Bubbles with Daily Data». Documento de Trabajo (CIDSE, Universidad del Valle), No. 150, 2013: 1-22. [ Links ]

________ e Inés Ulloa. «Revisando la Hipótesis de los Mercados Eficientes: Nuevos Datos, Nuevas Crisis y Nuevas Estimaciones». Revista Cuadernos de Economía, Vol. 30, No. 55, 2011: 127-154. [ Links ]

Van Norden, Simon. «Regime Switching as a Test for Exchange Rate Bubbles». Journal of Applied Econometrics, Vol. 11, No. 3, 1996: 219-251. [ Links ]

________ y Huntley Schaller. «Speculative Behavior, Regime-Switching, and Stock Market Crashes». En Nonlinear Time Series Analysis of Economic and Financial Data, editado por Philip Rothman. Series: Dynamic Modeling and Econometrics in Economics and Finance, Vol. 1, 1999: 321-356. [ Links ]

________ y ________. «The Predictability of Stock Market Regime: Evidence from the Toronto Stock Exchange». The Review of Economics and Statistics, Vol. 75, No. 3, 1993: 505-510. [ Links ]

________ y Robert Vigfusson. «Avoiding the Pitfalls: Can Regime-Switching Tests Reliably Detect Bubbles?». Studies in Nonlinear Dynamics & Econometrics, Vol. 3, No. 1, 1998: 1-22. [ Links ]

West, Kenneth. «A Specification Test for Speculative Bubbles». The Quarterly Journal of Economics, Vol. 102, No. 3, 1987: 553-580. [ Links ]

Wu, Yangru. «Rational Bubbles in the Stock Market: Accounting for the U.S. Stock-Price Volatility». Economic Inquiry, Vol. 35, No. 2, 1997: 309-319. [ Links ]