Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

Desde mediados del siglo pasado la economía argentina atraviesa por recurrentes ciclos de restricción externa que se presentan como evidentes obstáculos para el desarrollo de la sociedad y la economía. El avance en los procesos de industrialización que se iniciaron a mediados de la década de 1930 y que tuvieron mayor impulso en el decenio siguiente en el marco de una estructura productiva desequilibrada (Diamand, 1972), generaron incrementos significativos de las importaciones en un contexto de rigideces de las exportaciones principalmente sustentadas en la producción agropecuaria. La escasez de divisas que generaba crisis de balanza de pagos se expresaba en lo que la literatura especializada denominó ciclos de stop and go, caracterizados por escenarios de falta de divisas que se “corregían” con devaluaciones de la moneda, transferencia de ingresos de los trabajadores al sector agropecuario por medio del encarecimiento de los bienes salario, disminución de la demanda, recesión, caída de las importaciones, incentivo a las exportaciones (por un tipo de cambio real elevado) y recuperación del equilibrio externo que iniciaba otra etapa de crecimiento hasta la nueva escasez de divisas a partir del mayor ritmo de expansión de las importaciones que de las ventas externas (Basualdo, 2006; Braun & Joy, 1981; Diamand, 1972). Entre los bienes importados que originaban estos procesos se encontraban los bienes de capital, insumos intermedios y combustibles. Este escenario recrudeció en los últimos años producto de una serie de factores donde las variables energéticas desempeñan un rol central.

En los últimos diez años la Argentina transitó nuevamente por un proceso de restricción externa que se expresó agudamente desde 2011, en el cual el sector energético desempeñó un rol relevante en su contribución.

El presente artículo tiene por objetivo analizar cómo las políticas energéticas desarrolladas desde las reformas neoliberales impulsaron una dinámica del sector que, veinte años después, agravó la crónica restricción externa de la economía argentina, convirtiéndose en un obstáculo estructural al desarrollo económico. Así, en primer lugar, se presentarán las principales reformas energéticas a inicios de la década de 1990, para luego pasar al análisis de la estructura de precios y de inversión configurada en esos años y en la vigente en la década de 2000. A continuación se analizará la variación del consumo de electricidad y gas natural y de la infraestructura en los mismos períodos, para finalizar el estudio con el examen de indicadores que permiten advertir el impacto del sector energético en la macroeconomía. En definitiva, se busca analizar cómo a partir del desacople entre oferta y demanda energética, el Estado nacional impulsó las importaciones energéticas como respuesta que terminaron impactando en la macroeconomía, ocasionando tanto la aceleración del déficit fiscal como el quiebre de la balanza de pago, con un severo déficit de divisas para la economía, lo que agudizó el proceso de restricción externa.

2. Las reformas de mercado en el sector energético

Las tres décadas siguientes a la recuperación de la democracia en 1983 en Argentina se encuentran cruzadas por tensiones que difícilmente pueden comprenderse sin considerar las políticas instauradas por la última dictadura cívico-militar (1976-1983) (Barrera, 2014; Barrera, Sabbatella, & Serrani, 2012; Basualdo, 2006; Canitrot, 1980; Castellani & Serrani, 2010; Kozulj & Bravo, 1993). Se trata, en resumen, de la implantación de un patrón de acumulación y de una dinámica político-económica que perduró, con diversas intensidades, hasta 2001.

Con la llegada al gobierno del presidente Carlos Menem en 1989, se inició el proceso de reestructuración de la economía y de privatización de empresas públicas, que tenían como principios declarados los de generar mercados de competencia que permitieran incrementar la eficiencia y la productividad de la economía y, consecuentemente, expandir los volúmenes de producción. En este marco discursivo se realizó una formidable transferencia del patrimonio público al capital concentrado (nacional y extranjero) que ingresó en actividades con una sustantiva rentabilidad, ya que se trataba de mercados con barreras naturales o institucionales (4). Las reformas implementadas en el decenio de 1990 segmentaron el mercado ampliado de la energía que estaba bajo el monopolio estatal, eliminando su carácter sistémico.

En primer lugar, en el complejo hidrocarburífero se privatizó la petrolera estatal YPF, situación que redundó en la expulsión y precarización de un gran número de trabajadores de la empresa(5) y en la transferencia de la capacidad de regulación a un acotado, pero sumamente intenso, número de firmas privadas que pasaron a controlar los distintos segmentos de la cadena (extracción, transporte, refinación y comercialización) y que consolidó el nuevo oligopolio energético privado a partir de la gran cantidad de áreas que YPF concesionó al capital privado, la concesión de los oleoductos y la privatización de tres refinerías que fueron adquiridos por los principales actores del complejo (Pérez Companc, Astra, Pluspetrol, Techint, Amoco, entre las más relevantes). Así, luego de las reformas, las primeras ocho empresas concentraban 90% de la extracción de hidrocarburos, y las primeras cuatro refinerías 94% del procesamiento de crudo(6) (Barrera, 2014; Kozulj, 2002; Kozulj & Bravo, 1993; Serrani, 2012a).

En segundo lugar, en 1992 se privatizó el sistema de energía eléctrica, habilitando la enajenación y la desintegración vertical y horizontal de tres empresas públicas que estructuraban la base de la cadena eléctrica: SEGBA, Agua y Energía Eléctrica e Hidronor. Se conformaron tres segmentos diferenciados de energía eléctrica: generación, transporte y distribución, privatizándose los activos de las generadoras, mientras las últimas dos fueron concesionadas. El nuevo marco regulatorio modificó el funcionamiento sectorial al reconocer a cada una de estas actividades como unidades de negocio independientes, con libertad de acceso a las redes de transmisión y distribución. El objetivo declarado por el gobierno era configurar una morfología de mercado con una fase de generación eléctrica potencialmente competitiva y las etapas de transporte y distribución de carácter monopólico con marcos regulatorios (Pistonesi, 2000).

Finalmente, lo propio sucedió con el segmento gasífero, donde Gas del Estado poseía el monopolio del transporte y la distribución. En 1992 fue privatizada, subdividiéndola en dos sociedades transportistas (norte y sur) y ocho unidades de distribución monopólicas con diversas jurisdicciones de operación. Al igual que en la normativa eléctrica, se introdujeron límites en la propiedad del capital de operadoras de los distintos eslabones con la finalidad de impedir la integración vertical, buscando inhibir el poder de mercado de los operadores (que luego fue flexibilizada y permitió la integración vertical de estos actores). De forma similar al sistema eléctrico, hasta 2002, la regulación fijó tarifas dolarizadas que se ajustaban por indicadores que incluían índices de precios de Estados Unidos (Azpiazu & Schorr, 2001).

En definitiva, todo el complejo energético nacional se transfirió sin normativas que obligaran a reinvertir las utilidades para de ampliar la capacidad instalada o reponer las reservas que se extraían, so pretexto de que la propia dinámica del “mercado” solucionaría esta situación. Esto supuso una nueva articulación pública-privada, cuyo principal eje fue la transferencia del poder regulador a un acotado número de grupos económicos locales y conglomerados extranjeros (Azpiazu & Schorr, 2001; Kozulj, 2002), que tuvieron autonomía de decisión sobre la fijación de los precios internos y el destino de las inversiones en virtud de sus estrategias particulares (desvinculadas de las necesidades de la economía doméstica) debido a que una gran cantidad de actores tuvieron injerencia en los distintos sectores de la cadena productiva (Barrera, 2012; Serrani, 2013). Como sostiene uno de los propulsores de estas reformas, “con la desregulación de la industria petrolera y con la desintegración vertical de la industria gasífera y eléctrica, el sector energético pasó a depender de señales de precios de mercado” (Montamat, 2007, p. 57).

3. Los impactos de las reformas en la estructura de los precios, el consumo y la inversión

3.1. La dinámica de los precios energéticos

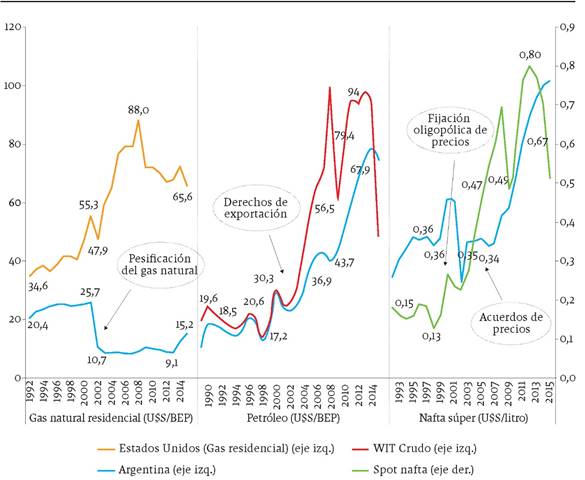

En la medida en que los propulsores de las reformas afirmaban que los precios libres permitirían generar los incentivos necesarios para fomentar las inversiones deviene relevante analizar su evolución. El proceso de desregulación sectorial de 1989-1991 rápidamente provocó los efectos buscados, cuando los precios internos se fueron acoplando a la dinámica internacional (Gráfico 1). Sin embargo, con la crisis de 2001 y la ruptura de la convertibilidad cambiaria, en el marco del cambio en los precios relativos de la economía generados por la devaluación del 200% del tipo de cambio real en apenas seis meses, el gobierno provisional de Eduardo Duhalde(7) cambió el modo de intervención del Estado en el sector. Entre las principales medidas reinstaló los derechos de exportación(8) y pesificó los precios del gas natural y la electricidad, para evitar el incremento en moneda local de los bienes energéticos.

En el upstream, si bien hasta 2001 se evidencia una convergencia del precio internacional de referencia West Texas Intermediate (WTI) con el precio interno del barril, a partir de 2002 el crudo nacional mostró una evolución en dólares con una menor pendiente ascendente hasta mediados de 2007 (9), aunque se aceleró a partir de mediados de 2009, hasta 2014 siguió significativamente por debajo del precio WTI (Gráfico 1).

Fuente: Elaboración propia con base en datos del Ministerio de Energía y Minería de Argentina y de la Secretaría de Energía de EE. UU.

Gráfico 1 Evolución del precio del gas natural residencial en Argentina y Estados Unidos, del petróleo en Argentina y WTI, y de la nafta súper sin impuestos en Argentina y spot, 1992-2015 (en dólares por litro, BEP y barril)

En la medida en que los precios siguieron dolarizados y creciendo por encima de la variación interna de costos, las empresas ganaron en dólares 2,6 veces más que en el decenio 2002-2011 comparado con los años transcurridos entre 1992-2001, ampliando la tasa de rentabilidad sobre ventas de 17,9% a 24,9%, pese a que con los derechos de exportación se desvinculó la cotización interna del crudo respecto de la global (Barrera, 2013a). Sin embargo, los estudios muestran que la rentabilidad obtenida por una serie de empresas extranjeras que operan en diversos países aumentó 3,9 veces, lo que explica el reclamo de las firmas que producen localmente. Es decir, la implementación de los derechos de exportación ofició como un tipo de cambio diferencial que redujo el elevado tipo de cambio real derivado de la salida de la convertibilidad, reduciendo la rentabilidad potencial en un contexto de alza de precios internacionales. Este tratamiento diferencial, que también se realizó con los commodities de exportación agropecuarios, derivó en reclamos por parte de los productores con el argumento de que reducía los incentivos a la inversión. Este escenario fue alterado ante las caídas de los precios internacionales desde 2014 ya que como política de estímulo a la producción local, los precios en Argentina se mantuvieron por encima de estos debido a una serie de elementos: a) un nuevo acuerdo de precios con el capital privado, fijando un precio móvil de comercialización interna del crudo liviano de 77 US$/barril y del crudo pesado en 63 US$/barril; b) un incremento de los subsidios directos del gobierno a la producción (US$408 millones) y a la exportación (US$49 millones) del sector petrolero a los fines de sostener el nivel de actividad y rentabilidad en el sector.

En el downstream, la desregulación de precios durante la década de 1990, asociada a la transferencia de poder regulatorio al oligopolio energético, permitió que los precios internos fueran incluso mayores a los precios internacionales de referencia (Gráfico 1). Desde 2002, los acuerdos de precios entre el Estado nacional y las empresas, y los derechos de exportación de crudo y derivados permitieron aislar el desarrollo de la industria local de la volatilidad de los mercados externos. Sin embargo, dado el grado de integración de las empresas que operan tanto en este segmento como en el upstream (10), los menores niveles de precios no afectaron la rentabilidad de las compañías a través de las transferencias internas. Si bien Shell y Esso (adquirida esta última en 2011 por Bridas Corp. que opera en el upstream) tuvieron rentabilidades positivas, fueron significativamente menores a las de la década previa debido a que solo operaban en el downstream y para estas firmas el costo del barril comprado en el mercado local aumentó por encima del precio final de los derivados que comercializaban (Barrera, 2013a). Y al igual que lo descripto en la dinámica del precio del crudo, con la aceleración de los precios internos de los combustibles a partir de 2010, estos continuaron por debajo del precio spot hasta la caída de comienzos de 2014 cuando el Estado tomó la decisión de mantener la cotización interna para fomentar las inversiones, aun cuando en el escenario internacional estaban descendiendo hasta posicionarse, en diciembre de 2015, a la mitad de la cotización local.

Finalmente, la evolución del precio local del gas natural entregado a usuarios residenciales permite confirmar la tendencia diferencial entre las dos décadas. En el período 1991-2001 el precio en Argentina (aun cuando no existe un mercado internacional de referencia, sino regional) buscó seguir la tendencia internacional a través de tres mecanismos:

un incremento del precio de 64,6% en los meses anteriores a la privatización de Gas del Estado (enero-marzo de 1992); situación que preparó la empresa para ser transferida al capital privado con un mejor margen de rentabilidad;

liberar el precio interno para que se fije a partir de la interacción entre ofertantes y demandantes (muchos de los cuales estaban en ambos lados de la cadena);

dolarizar las tarifas de transporte y distribución con el nuevo marco regulatorio, además de incluir una cláusula de indexación semestral del precio local con el índice de precios mayoristas de Estados Unidos con el mecanismo de pass through que permitía trasladar hacia el consumidor final cualquier aumento de costo, lo que quitaba incentivos a las empresas transportistas para disputar precios con los ofertantes de gas natural (Azpiazu & Schorr, 2001).

Aun así, el precio interno del gas residencial siempre se mantuvo por debajo de la cotización del mercado norteamericano. En gran medida, esto se debió a las elevadas reservas gasíferas descubiertas en las décadas previas por YPF que permitieron alcanzar un horizonte de reservas de 34 años en 1988, y que fueron adquiridas a precios subvaluados por las compañías privadas en las privatizaciones (Kozulj, 2005). A partir de 2002, con la pesificación de las tarifas de los servicios públicos, las tarifas internas del gas natural para distribución residencial se desdolarizaron, manteniendo en Argentina una tendencia flat en dólares entre mayo de 2003 y el mismo mes de 2013 (+0,7%) mientras que en el mismo período en Estados Unidos el incremento fue de 39,2%.

En suma, la estrategia del gobierno de Carlos Menem giró en torno de eliminar las regulaciones estatales y a YPF como empresa testigo, asumiendo que la exposición al mercado externo generaría los incentivos necesarios para incrementar las inversiones de riesgo a través de garantizar precios internacionales dolarizados. La situación económica generada con la implosión de la convertibilidad, con el incremento de la inflación por la devaluación y el alza en los niveles de pobreza e indigencia, sumado a los posteriores aumentos de los precios internacionales energéticos, forzaron a los gobiernos sucesivos a cambiar la lógica de intervención del Estado en este complejo estableciendo mecanismos de contención de dichos precios.

3.2. La (des)inversión energética

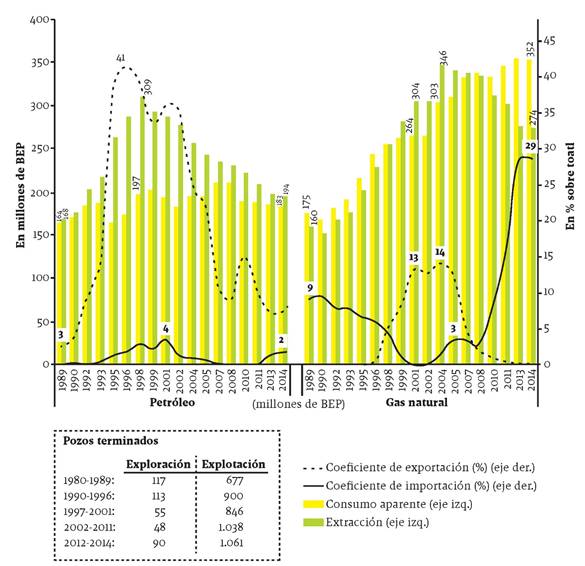

En líneas generales, el oligopolio energético implementó estrategias que sobreexplotaron los yacimientos “heredados” de la YPF estatal para destinar esos recursos al exterior y valorizarlos rápidamente, subexplorando la superficie sedimentada (Castellani & Serrani, 2010; Kozulj, 2002; Mansilla, 2007; Recalde, 2011; Sabbatella, 2011; Serrani, 2012a). Esta política generó una paulatina maduración y agotamiento de los pozos en producción y una caída de los stocks de reservas (Gráfico 2).

Fuente: Elaboración propia con base en estadísticas del Ministerio de Energía y Minería.

Gráfico 2 Evolución del consumo aparente, producción, coeficiente de exportación e importación de petróleo y gas natural, 1989-2014 (en millones de m3 petróleo, miles de millones de m3 gas natural y porcentaje)

Es decir, lejos de lo que sostenía la teoría bajo la cual se realizaron las reformas -donde la anulación de las regulaciones y de la presencia del Estado conllevaría un escenario de inversiones de riesgo (dada la exposición al mercado internacional) con la consecuente dinámica virtuosa de mayor productividad- la estrategia desarrollada por las empresas pasó por invertir en el segmento más rentable (la extracción) y relegar el más riesgoso (la exploración o búsqueda de nuevas reservas) (Barrera, 2013c; Cruz, 2005; Di Sbroiavacca, 2010; Gulisano, 2004; Kozulj, 2002; Mansilla, 2007; Recalde, 2011; Sabbatella & Serrani, 2011; Serrani, 2012b).

En el segmento hidrocarburífero, el análisis de la cantidad de pozos terminados de exploración y explotación (dada la ausencia de estadísticas monetarias de inversión) permiten aproximarse a este elemento. Mientras que en la década de 1980 (con fuerte regulación estatal) se ejecutó un promedio anual de 117 pozos terminados de exploración y 677 de explotación, entre 1990 y 1996 (los años de las reformas), los valores fueron 110 y 828, respectivamente (Gráfico 2). Es decir, existió un crecimiento de 33% en lo relativo a la extracción del recurso y un estancamiento en la exploración. Una vez consolidado el proceso de privatización y desregulación, en el período 1997-2001 el promedio de pozos de exploración (necesarios para expandir las reservas) fue de apenas 55 mientras que los de producción giraron en torno de los 846.

Más aun, en el período bajo análisis 98,5% de los pozos de exploración se realizaron en áreas de bajo riesgo; lo que anterior reduce la posibilidad de grandes descubrimientos y hasta 2004 76% de las reservas de petróleo fueron descubiertas en áreas que fueron descubiertas antes de 1990 (por la YPF estatal) mientras que en gas natural el valor alcanza a 63% (Cruz, 2005).

Así, la estrategia del sector fue reducir a la mitad las inversiones necesarias para reponer los recursos extraídos y amplió considerablemente (25%) los pozos de producción en la medida en que el destino de los mayores hidrocarburos extraídos fue el mercado externo. Esto es posible percibirlo al analizar el coeficiente de exportación (medido sobre producción) que, en el caso del crudo alcanzó 41,4% en 1996 (11), mientras que en el gas natural arribó a un nivel menor (13,2% en 2001) producto de que fue necesario construir gasoductos de exportación que entraron en funcionamiento recién en 1996 (Di Sbroiavacca, 2010; Gulisano, 2004; Kozulj, 2002; Mansilla, 2007; Recalde, 2011; Sabbatella & Serrani, 2011; Serrani, 2012b).

En la década del 2000, y como respuesta a la política estatal de captura de la renta hidrocarburífera y de desacople de los precios locales respecto a los internacionales, el oligopolio energético profundizó la estrategia de subexploración iniciada en la década anterior. En consecuencia, se advierte que entre 2002 y 2011 el promedio de pozos terminados de exploración se redujo a 48 por año (una retracción del 60% comparado con el promedio de la década de 1980), mientras que expandieron notablemente los de extracción al arribar a una media anual de 1.038 (53% superior al período previo a las reformas), lo que aceleró la sobreexplotación de los áreas en producción y agudizó aún más la caída de la productividad y, consecuentemente, los flujos de extracción desde el respectivo peak: 40% en petróleo crudo entre 1998 y 2015 y 18% en gas natural entre 2004 y 2015 (12).

Este marcado descenso de la extracción hidrocarburífera, particularmente de gas natural, no solo generó que el gobierno Nacional prohibiera bajo diferentes mecanismos las exportaciones de gas natural, sino que originó un notable incremento de las importaciones gaseosas, alcanzando un coeficiente de importación de 29% en 2014 (Gráfico 2). Dado que desde la privatización de YPF no se amplió la capacidad instalada de las refinerías, las importaciones de petróleo no crecieron (manteniendo un coeficiente menor a 4%) pero sí las de los principales combustibles derivados como gasoil y fueloil, que al ser los precios mayores que los del crudo, a partir de 2011 terminarían generando severos inconvenientes sobre el balance de pagos.

En el segmento de generación eléctrica, con las reformas neoliberales y el repliegue del Estado de su rol planificador, las obras de infraestructura hidroeléctricas y centrales nucleares que hubieran podido modificar la matriz fueron demoradas o directamente suspendidas (13). La estrategia utilizada por el sector privado giró en torno a consolidar inversiones en centrales térmicas que utilizan combustibles fósiles (principalmente gas natural) en la medida en que los montos y plazos de la inversión eran menores y permitían un rápido retorno del capital hundido (además de que utilizaban un combustible “barato” como el gas natural).

Los datos del Cuadro 1 muestran cómo se expandió la potencia instalada en este tipo de fuente energética. Si se toma la contribución al crecimiento de la generación de electricidad por fuente, se advierte que entre 1994 y 2001, el 86% está explicado por las centrales ciclo combinado que reemplazaron las centrales térmicas turbo vapor y motores diesel (con una contribución negativa de 6% y 3%, respectivamente) (14).

Por otra parte, tanto la necesidad de generar rápidos incrementos de energía eléctrica para dar respuesta a los crecientes consumos de la economía, como la demora en la implementación y/o ejecución de inversiones durante la década de 2000 que permitieran reducir la dependencia de los recursos fósiles de la matriz energética (15)contribuyeron a que durante este decenio la ampliación de la potencia instalada de generación eléctrica se focalizara en las centrales térmicas a combustibles fósiles con una contribución al crecimiento del 91%, con el agravante de que, entre 2006 y 2012 ENARSA (la empresa estatal creada en 2004) explicó el 92,3% del incremento de la potencia instalada en motores diesel y turbo gas (Cuadro 1).

Cuadro 1 Contribución al crecimiento de la potencia instalada de generación eléctrica por fuente energética, 1994-2014 (en porcentaje)

Fuente: elaboración propia con base en datos del Ministerio de Energía y Minería.

En síntesis, los supuestos que abogaba el gobierno de Menem de que con la desregulación del mercado se generarían los incentivos necesarios para incrementar las inversiones de riesgo, no se corroboran. Tal como señala la evidencia, desde mediados de la década de 1990 comenzaron a descender las inversiones generando un escenario de amplia subexploración, el cual se profundizó en la década siguiente como mecanismo de presión de las empresas ante la desvinculación de los precios internos de los externos para forzar la cotización plena. A su vez, dado que la inversión se amortizaba más rápido, se profundizó la matriz de generación de electricidad con base en centrales térmicas que consumen combustibles fósiles en un contexto en el que la producción local de petróleo y gas natural descendió a tasas aceleradas y las refinerías operaron al límite de la capacidad instalada. Naturalmente, el corolario de este proceso fue el aumento de las importaciones de combustibles que impactaron en la macroeconomía generando distintos desequilibrios.

3.3. Evolución del consumo energético y de la infraestructura

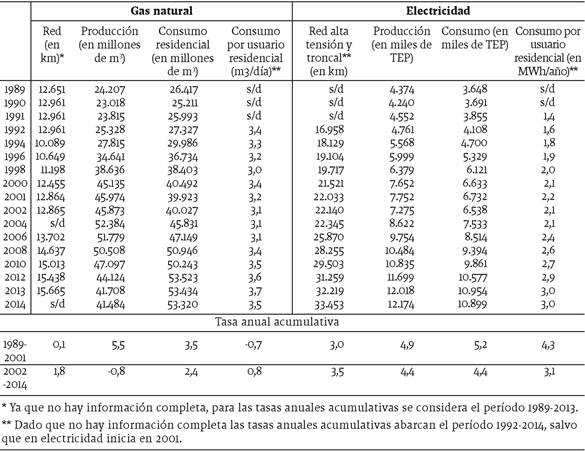

En el período bajo análisis, se evidencia un crecimiento de la cobertura del tendido de la red de gas natural en el país para conectar el servicio individual de gas de las viviendas. Sin embargo, el crecimiento fue desigual entre las distintas etapas. Para el interregno 1989 y 2001, se incrementó el consumo (3,5% anual acumulativo) asentado en la infraestructura troncal disponible producto de la previa inversión estatal de Gas del Estado (privatizada en 1992) y en la mejora en la capacidad de transporte desde 1993 que se amplió el 70,6% hasta 2001, según información del Ente Nacional Regulador del Gas (Enargas) (Enargas, 2001), ya que durante ese período la ampliación solo reflejó un crecimiento de 0,1% anual acumulativo (16). Como se mencionó, el mayor consumo de gas en el período 1989-2001 responde a la reconversión del parque término generador de electricidad que comenzó a utilizar cada vez más este combustible debido al ingreso de la tecnología de los ciclos combinados. Por esta razón, pese al aumento del consumo (5,5%), no fue significativa la expansión de la red de gasoductos. Entre 2002-2014, si bien el ritmo de crecimiento de la demanda fue menor (2,4% vs. 3,5%), solo fue posible sostenerla con el incremento de 1,8% anual acumulativo de la red troncal de transporte de gas natural (Cuadro 2). Incluso a partir de la comparación entre los últimos dos censos de población se puede advertir un incremento en la conexión de 3,6 millones de personas, al pasar de 16,7 millones en 2001 a 20,3 millones en 2010, un crecimiento de 21,7% frente a un aumento de 10,4% de la población en viviendas particulares.

Cuadro 2 Evolución de la red de gasoductos, de la red de alta tensión y troncal de electricidad, de la producción y consumo de electricidad y gas natural y del consumo por usuario residencial de Argentina, 1989-2014 (en km, miles de TEP, millones de m3, m3/día, MWh/año y %)

Fuente: Elaboración propia con base en Ministerio de Energía y Minería, CAMMESA, Enargas y ENRE

Contrariamente a lo que sostienen ciertos autores, Apud et al. (2009; 2011a; 2011b) y Navajas (2017) afirman que la pesificación de las tarifas y el desacople de los precios internos respecto de la dinámica internacional desde 2002 implicó un crecimiento irracional del consumo del sistema energético por las bajas tarifas; los datos de consumo por usuario permiten cuestionar ese argumento. Aun cuando el consumo de gas natural residencial del sistema creció a 3,5% anual acumulativo entre 2002 y 2014, si se mide por usuario, la expansión es significativamente menor (0,8% anual) alcanzando en 2014 un valor equivalente al de 2000 (3,5 m3/día), período en el que las reformas implementadas se habían consolidado.

Aun cuando la cobertura es mayor, el análisis de lo sucedido con la electricidad evidencia una similar evolución a la experimentada en el mercado del gas natural. Mientras en el período 1989-2001 la tasa de crecimiento anual acumulativa fue de 5,2% para el consumo, de 4,9% para la generación y de 3,0% para la red de alta tensión, en 2002-2014 la velocidad de crecimiento de la infraestructura de superficie fue mayor a la del período anterior (3,5% vs. 3,0%) para sostener el incremento ininterrumpido de la generación y del consumo: 4,4% en ambos casos (Cuadro 2). Esta expansión de la cobertura se debe a la inversión mayoritariamente estatal en infraestructura que se desarrolló en la última década sobre el Sistema Argentino de Interconexión (SADI), que amplió las líneas de alta tensión de 9.083 km en 2003 a 14.563 km en 2014, una expansión de 61% (MINPLAN, 2013). De este modo, considerando información censal, el total de hogares con acceso a la red eléctrica se amplió 24% entre 2001 y 2010 al pasar de 9,6 a 11,9 millones.

La información de consumo por usuario también permite relativizar el argumento de que la pesificación de las tarifas originó una expansión irracional del consumo. Por un lado, porque la tasa anual acumulativa de crecimiento del consumo residencial fue menor en la etapa de precios bajos que en la década de 1990 (3,1% frente a 4,3% del interregno 1992-2001). Por otro lado, resulta relevante comparar el promedio del total país con la zona de mayor poder adquisitivo y con mayor nivel de subsidio estatal (y por ende, menor nivel tarifario17), donde opera la empresa Edenor (Empresa Distribuidora y Comercializadora Norte Sociedad Anónima). Allí se advierte que mientras en el promedio del país el consumo por usuario residencial en 2014 fue 38,1% superior al de 2001, en la zona de mayor poder adquisitivo y mayor nivel de subsidio estatal la variación fue de 34,6%, menor a la media del total país, lo que permite cuestionar que se haya producido un consumo irracional producto de los subsidios implementados.

4. La contribución del sector energético al proceso de restricción externa de la economía

El crítico legado generado por las reformas estructurales, y la lógica de comportamiento del oligopolio energético asociado a él, no fueron revertidos en la década del 2000, sino que se profundizaron.

El declive en la exploración (particularmente en las áreas gasíferas), la caída en la extracción de petróleo (desde 1998) y gas natural (desde 2004) junto con el estancamiento en la refinación de crudo, entre otros elementos, no solo generaron un marcado descenso en los volúmenes exportados y una oferta insuficiente para abastecer el mercado interno sino que se tendió a consolidar una estructura de generación con base en centrales térmicas debido a la suspensión de grandes obras de infraestructura en hidroeléctricas y centrales nucleares. A su vez, la inversión estatal en expansión de la infraestructura energética de los últimos años permitió un auge de la demanda global del sistema, sin que implique un incremento (considerable) del consumo por usuario, relativizando la hipótesis de que el desacople de los precios internos a los internacionales fuera la causa más significativa de la expansión irracional del consumo.

Sin embargo, ante este marcado desacople entre la oferta y la demanda energética, la respuesta del gobierno fue la de incrementar las importaciones energéticas para garantizar el abastecimiento interno. Como sostenía el ministro de Planificación Federal Julio de Vido, en el marco de la confrontación con los distintos operadores del sector hidrocarburífero en 2012:

YPF no cumple con su obligación de proveer combustible (…) para garantizar el abastecimiento del mercado. (…) esto no es ninguna novedad, es lo que hemos hecho siempre, como lo demuestran los 9 mil millones de dólares que debimos importar en 2011 porque las petroleras, en particular YPF, no produjeron lo suficiente para abastecer al mercado interno (La Nación, 2012a, s.p.).

Esta política de intervenir en el sector energético importando los faltantes de energía en lugar de reestructurar el marco jurídico sectorial o la propiedad de YPF (algo que se haría recién en 2012) para modificar la dinámica del oligopolio energético, se presentó como una estrategia de muy corto plazo en la medida en que la creciente demanda de divisas comenzó a generar desequilibrios en el balance de pagos externo.

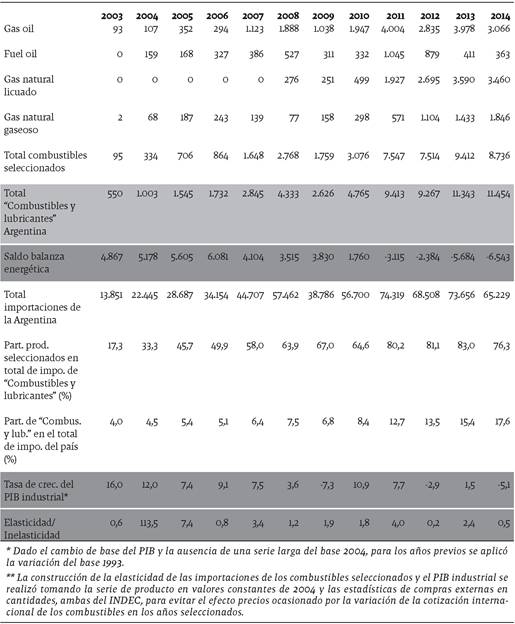

Una primera lectura de los números del Cuadro 3 permite advertir la evolución de las importaciones y su impacto sobre el balance comercial del país. La notable expansión de apenas tres combustibles (esenciales para el funcionamiento de la matriz energética argentina) a un ritmo de 34,7% anual desde 2006, año en que se alcanzó el máximo superávit comercial del sector, revirtió el escenario positivo que presentaba la balanza de combustibles: en 2011 se arribó a un déficit de 3.115 millones de dólares luego de 21 años de ser superavitaria, y entre 2011 y 2014 el balance comercial energético arrojó un déficit consolidado de 17.726 millones de dólares. Esta expansión de las importaciones energéticas estuvo traccionada principalmente por el gas oil, fuel oil y gas natural (licuado y gaseoso), que explican el 79,2% del crecimiento de las compras al exterior de este capítulo del balance comercial, con una mayor incidencia del gas natural en torno de 48,6% (31,7% licuado y 16,9% gaseoso) (Cuadro 3).

Cuadro 3 Evolución de las importaciones de los principales combustibles, del total país, de la tasa de variación del PIB industrial y la elasticidad de importaciones combustibles seleccionados PIB industrial en Argentina, 2003-2014 (en millones de dólares y porcentaje)

Fuente: Elaboración propia sobre la base de INDEC y Ministerio de Energía y Minería

Una segunda lectura permite vislumbrar el problema estructural del sector energético argentino. El análisis de la variación interanual del PIB industrial y las importaciones de combustibles seleccionados (18) mantienen una elevada relación hasta 2011. Es decir, ante incrementos importantes del PIB industrial, como pueden ser desde 2002 a 2011 (con la excepción de 2009), existió un crecimiento superior de las compras de estos bienes, mientras que en los años de descenso, como 2009, la caída también se expresó en las importaciones (-39,4%). Sin embargo, luego de 2011 la escasa contracción de las compras externas de los combustibles mencionados en 2012 y 2014 (apenas 0,4% y 0,8% respectivamente), años en los que el PIB industrial descendió 3% y 5%, permiten advertir el carácter estructural del problema en la medida en que, incluso cuando la industria cae y consume menos energía, las importaciones se contraen casi insignificantemente.

Más allá del “efecto precios” de las importaciones que puede estar distorsionando el estudio al observarlo en valores, el análisis de la elasticidad de las importaciones de dichos combustibles con el PIB industrial permite arribar a una conclusión similar. En efecto, hasta 2011 el promedio de la elasticidad arrojó valores mayores a 1 (14,3) lo que estaría manifestando que las importaciones energéticas están en función de la expansión o contracción del producto industrial. No obstante, se advierte que desde 2008 (cuando se agudiza la contracción de la producción de hidrocarburos local) los datos de la elasticidad de importaciones PIB industrial comenzaron a descender, con valores inferiores a 2, alcanzando en el período 2012-2014 una elasticidad de 0,89, lo que estaría reflejando la inelasticidad de ambas variables y que aun cuando se reduce el consumo energético del país por la contracción de la economía (o del sector industrial) las importaciones crecen para suplir la pérdida de producción local. De este modo, los datos permiten descartar las afirmaciones del ministro Julio de Vido (como expresión del gobierno) quien enfatizaba que solo las crecientes importaciones eran producto de la creciente demanda energética del país por la mayor actividad económica (La Nación, 2012b).

En este sentido, el agravamiento del complejo energético y el persistente descenso de la producción estarían determinando, con base en esta información, que desde finales de la primera década del siglo XXI la economía demanda más importaciones con cierta independencia del ciclo económico del PIB industrial.

En la medida en que estas mayores compras externas se debieron, sustancialmente, a la falta de planificación que derivó en una caída de la producción local (en un contexto de expansión de la economía interna), es pasible afirmar que el problema energético es de carácter estructural y que se expresa en la macroeconomía a través de dos elementos. Por un lado, el creciente déficit fiscal y, por el otro, la contribución al proceso de restricción externa a través del balance de pagos.

La mencionada pérdida del superávit comercial energético modificó la percepción político-económica respecto del incremento de precios internacionales registrado desde 2003. Mientras que existían excedentes exportables de energía en torno de los 4.000 millones de dólares anuales (que podría situarse hasta 2009), el alza de precios externos permitía un mayor ingreso de dólares a la economía, posibilitando acumular reservas en el Banco Central y un efecto positivo en las cuentas fiscales, por la ampliación de la recaudación a través de los derechos de exportación a los hidrocarburos. Sin embargo, desde 2011 los elevados precios internacionales tuvieron un impacto contrario dado que el sector comenzó a demandar más divisas de las que aportaba por exportaciones y el presupuesto nacional debió ampliar las partidas destinadas a subsidios para evitar que los productos importados fueran pagados en la economía local a precios internacionales (19) (lo que hubiera impactado negativamente en la competitividad doméstica y en la mayor celeridad de la inflación).

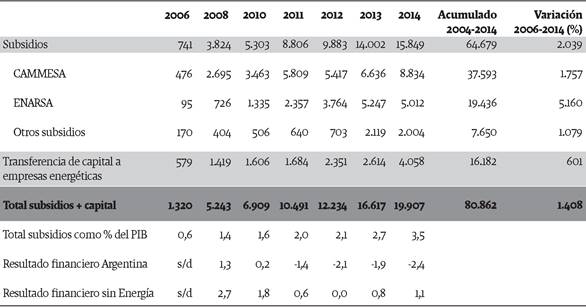

En efecto, para sostener los precios internos desacoplados del mercado internacional el gobierno incrementó los subsidios medidos en dólares en 2.039% entre 2006 y 2014 (Cuadro 4). En este contexto, para mantener las tarifas eléctricas y gasíferas desacopladas de los precios internacionales los subsidios asumidos por ENARSA y CAMMESA implicaron 13.845 millones de dólares en 2014, expresando 87% del total de los subsidios energéticos del país. Esta dinámica redundó en que estas transferencias monetarias del Tesoro pasaran de representar 0,56% del PIB en 2006 a 3,51% en 2014 (Cuadro 4). La constante expansión de los subsidios producto de la caída de la producción local y el incremento de las importaciones en un contexto de precios internacionales elevados generaron que entre 2004 y 2014 la magnitud acumulada de subsidios y transferencia de capital alcanzara 80.862 millones de dólares, equivalentes a 20% del PIB de 2014. Naturalmente, la dinámica de los subsidios contribuyó notablemente en el cambio de tendencia del resultado fiscal de la Argentina que desde 2011 comenzó a ser deficitario, año en que se consolida la restricción de dólares en la economía (Cuadro 4). Sin embargo, si se aísla el efecto de los subsidios energéticos y las transferencias de capital a las empresas del sector, es posible observar que el resultado financiero hubiera sido positivo, situación que evidencia la presión que la política de importaciones energéticas tuvo sobre la política fiscal nacional.

Cuadro 4 Evolución de los subsidios energéticos, las transferencias de capital a empresas energéticas, resultado financiero del país y porcentaje de subsidios sobre PIB, en millones de dólares y % (2006-2014)

Fuente: Elaboración propia con base en Muras, Melamud, Ortolani, Martínez y Einstoss (2015) y Ministerio de Hacienda de la Nación

Otro de los efectos negativos del fuerte incremento de las importaciones fue el desequilibrio estructural que generó en la balanza de pagos que contribuyó notablemente en el nuevo ciclo de restricción externa de la Argentina, elemento que se puede percibir del análisis del balance de pagos.

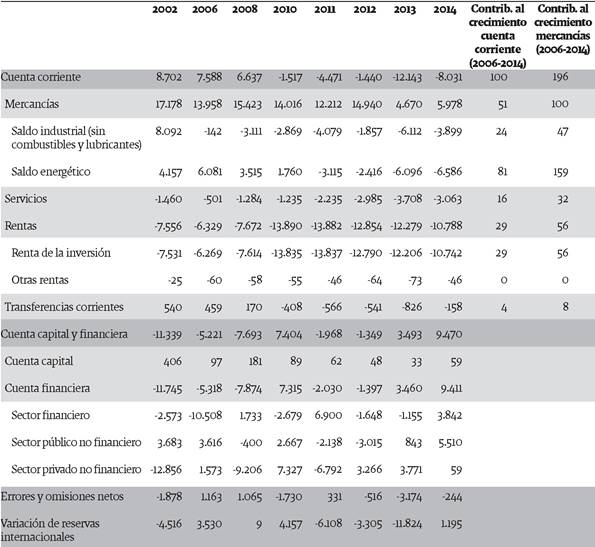

Son diversos los trabajos que centran la atención en la falta de integración industrial en Argentina y cómo ese complejo contribuyó al proceso de escasez de divisas en la economía (Abeles, Lavarello & Montagu, 2013; Gaggero, Schorr & Wainer, 2014; López & Sevilla, 2010; Manzanelli,Barrera, Belloni & Basualdo, 2014; Wainer & Schorr, 2014). Efectivamente, desde 2011 se asistió a un proceso de pérdida de divisas que generó la primera variación anual negativa de reservas internacionales del Banco Central desde 2002, que hasta 2014 derivó en una merma del 50% al reducirse de 52.427 millones de dólares en febrero de 2011 a 27.311 millones en marzo de 2014. Si bien la fuga de capitales también emerge como factor explicativo (20), lo cierto es que la cuenta corriente comenzó a registrar un importante déficit desde 2010. En la medida en que las rentas y los servicios fueron negativos en todo el período, la centralidad de la pérdida de divisas giró en torno de las mercancías, las cuales contribuyeron negativamente en 51% al resultado deficitario de la cuenta corriente entre 2006 y 2014 (Cuadro 5).

Cuadro 5 Balance de pagos por componente y contribución al crecimiento de los principales componentes de la cuenta corriente y mercancías, 2002-2014 (en millones de dólares y porcentajes)

Fuente: Elaboración propia con base en INDEC y Centro de Estudios para la Producción (CEP), Ministerio de Industria.

Luego del proceso de desendeudamiento con tenedores privados en moneda extranjera durante la década del 2000, la reversión del ciclo de ingreso de divisas del comercio exterior derivó en que el gobierno de Cristina Fernández cambiara su estrategia en torno de la deuda externa, al buscar cerrar los conflictos existentes con acreedores externos (21) para retornar al mercado de capitales a colocar nueva deuda. Sin embargo, el fallo del Juez Griesa en febrero de 2012 a favor del reclamo de los denominados “fondos buitre” que litigaban contra Argentina por el default de 2002, y su ratificación en 2014 luego de que la Corte Suprema de Justicia de los Estados Unidos decidiera no tratar el caso, generó serias dificultades al gobierno argentino para tomar nueva deuda externa, aun cuando la cuenta financiera muestra una reversión del saldo negativo, lo que agudizó el proceso de restricción externa (22).

En suma, la evidencia proporcionada por el Cuadro 5 es clara en reflejar que el proceso de restricción estuvo impulsado por la cuenta corriente y, dentro de esta, las mercancías desempeñaron un rol central. Así, tal como expresa la literatura que pone el acento en el complejo industrial como principal causante en el largo plazo de la restricción externa de la economía, no menos relevante es el rol que tuvo el sector energético: la contribución a la emergencia del déficit de la cuenta corriente entre 2006 y 2014 está explicada en un 81% por el sector energético, mientras que si se centra el análisis solo en las mercancías, la contribución energética a la caída del superávit existente alcanzó el 159%.

En efecto, en la medida en que en 2006 el sector contribuía con 6.081 millones y hacia 2014 la pérdida alcanzaba los 6.543 millones de dólares, el complejo energético dejó de aportar anualmente 12.624 millones de dólares a la economía, recursos que hubiesen sido centrales para evitar el ciclo de restricción externa que generó una nueva ralentización de la economía en general y una contracción del complejo industrial, en la medida en que el gobierno debió restringir las importaciones de insumos y bienes de capital para la industria por la falta de divisas. Así, no se trata de afirmar que el sector energético fue el único complejo que explica el proceso de restricción externa en el que ingresó la economía, pero no se puede desconocer el peso estructural y gravitante que tuvo en los últimos años del gobierno de Cristina Fernández.

5. Conclusiones

Como bien señala la bibliografía especializada, la problemática relación entre crecimiento industrial, consumo energético y crisis de balanza de pagos es un fenómeno que se expresó a lo largo de la historia económica argentina.

Las particularidades que reviste la política energética de las últimas décadas redundan en que con la implementación de las reformas estructurales neoliberales se buscó reducir la intervención del Estado y habilitar el despliegue de la iniciativa de las empresas privadas para la asignación de los recursos y la distribución del excedente en el sector. Con la privatización de YPF, se consolidó un modelo energético fundado en la decisión de empresas privadas, que llevó al despliegue de estrategias cortoplacistas en busca de captar la mayor renta posible en el menor tiempo disponible.

Extendido en el tiempo, el modelo energético consolidó dos tendencias contrapuestas en tanto que aumentó la dependencia hidrocarburífera del sistema, apoyado en la aceleración de la demanda de combustibles fósiles para la generación eléctrica, al tiempo que no garantizó las inversiones necesarias para mantener el nivel de reservas, lo que redundó en la maduración de los yacimientos con la consecuente caída de la productividad que se expresó en una marcada contracción de la extracción interna desde 1998 (petróleo) y 2004 (gas natural).

Es decir, el modelo jurídico-institucional fundado en el funcionamiento del oligopolio energético que emergió en la década de 1990 y que terminó consolidándose en la década siguiente, no aseguró las inversiones requeridas para mantener las reservas hidrocarburíferas y sostener el ritmo de extracción que la demanda interna iba crecientemente requiriendo, generando dificultades para abastecer el consumo local. En este sentido, el modelo energético colapsó cuando, ante la reactivación económica (por el crecimiento del PIB o la mayor incorporación de usuarios) se amplió el consumo global del sistema en el marco de una contracción de la actividad productiva hidrocarburífera.

La profundización de la confluencia de estas tendencias contrapuestas no significa necesariamente una crisis del complejo energético en sí mismo generando grandes apagones o indisponibilidad de suministro (23), sino que su crisis está en su relación, como un todo orgánico, con la macroeconomía.

La resolución del mencionado estrangulamiento a través de las importaciones llevó, antes que a una crisis energética, a una crisis del modelo energético liderado por la iniciativa de las grandes empresas del sector. Así, la crisis del modelo energético se expresó en el impacto macroeconómico de las crecientes importaciones energéticas para garantizar la energía para la economía, a través de dos variables estructurales: el déficit fiscal y la crisis del balance de pago, la cual contribuyó negativamente en la emergencia de un nuevo período de restricción externa en la economía argentina.

No se pretende sostener que la dinámica del complejo energético fue la única condicionante que explique la indisponibilidad de divisas de la economía, dado que diversos estudios permiten afirmar que la fuga de capitales, los vencimientos de la deuda externa y la estructura poco integrada del entramado industrial argentino también contribuyeron al actual escenario de restricción externa con estancamiento del PIB. Sin embargo, no puede desconocerse que la intensificación de los problemas estructurales energéticos fueron consolidándose como un obstáculo estructural al desarrollo económico en Argentina a partir de acelerar la crónica restricción externa