Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. Introducción

A fines del siglo XIX los países de América Latina sellaron su integración al mercado mundial de manera subordinada a los países industrializados a través de la provisión de alimentos y materias primas. El proceso de industrialización sustitutiva surgido a partir de la crisis de los años treinta y de la Segunda Guerra Mundial determinó una rearticulación por parte de las economías latinoamericanas con la economía mundial. Sin embargo, dicho proceso sufrió importantes modificaciones a fines del siglo XX a partir de la globalización y la hegemonía neoliberal.

América Latina fue pionera en la adopción de reformas neoliberales, con las dictaduras de Chile (1973-1989) y de Argentina (1976-1983) a la cabeza. En este último caso, la política económica, impulsada por el gobierno militar, se propuso explícitamente trastocar las bases mismas del proceso de industrialización sustitutiva (Canitrot, 1980; Schvarzer, 1986; Villareal, 1985). Además de iniciar una fuerte apertura comercial, la dictadura militar impuso una liberalización financiera y adoptó un enfoque monetario del balance de pagos (Basualdo, 2006)2. Estas medidas derivaron en una aguda desindustrialización que fue acompañada por un inédito proceso de endeudamiento externo.

Con sus variantes, y no exentos de contradicciones, algunos de los principales elementos instalados a partir de la última dictadura militar se afianzaron en el transcurso del primer gobierno de la recuperación democrática (1983-1989) y, sobre todo, durante los años noventa. Siguiendo casi al pie de la letra los lineamientos del “Consenso de Washington”, durante los gobiernos de Carlos Menem (1989-1999), se avanzó notablemente en los procesos de apertura y desregulación de la economía argentina. Este último incluyó la privatización de la mayor parte de las empresas públicas, marcando así el inicio de un nuevo proceso de extranjerización económica (Abeles, 1999; Azpiazu y Schorr, 2002; Gaggero, Schorr y Wainer, 2014).

La inversión extranjera directa (IED) y el endeudamiento externo fueron los pilares sobre los cuales se sostuvo el plan de Convertibilidad implementado en 19913, el cual acompañó a las reformas estructurales de corte neoliberal. La apertura económica irrestricta y la sobrevaluación de la moneda resultante de la fijación del tipo de cambio, generaron una crisis en buena parte del sector manufacturero y un crónico déficit en la Cuenta Corriente del balance de pagos. Ante esta situación, la paridad cambiaria pasó a depender de un continuo y creciente ingreso de capitales, dinámica que se terminó revelando insostenible. La experiencia neoliberal de la Convertibilidad culminó con una gran crisis económica que incluyó la cesación de pagos de la mayor parte de la deuda pública, la ruptura de los contratos y una mega devaluación de la moneda a comienzos de 2002 (Cantamutto y Wainer, 2013; Kan, 2009).

La crisis -que no fue solo económica sino también social y política- condujo a un recambio gubernamental anticipado4. En dicho marco, la extrema dependencia financiera y el proceso de desindustrialización parecieron revertirse, al calor de la implementación de políticas “neodesarrollistas”, por parte de los gobiernos vigentes entre 2002 y 2015. Sin embargo, los procesos de desendeudamiento y re-industrialización no pudieron ser sostenidos en el tiempo. Algunas de las limitaciones de estas políticas comenzaron a hacerse visibles durante el último mandato de Cristina Fernández de Kirchner (2011-2015), aunque terminaron de revertirse definitivamente bajo el gobierno de Mauricio Macri (2015-2019), quien retomó buena parte de las políticas neoliberales “suspendidas” durante la etapa neodesarrollista5.

Teniendo en cuenta estos antecedentes, este artículo se propone analizar si durante estas dos últimas experiencias políticas (el “neodesarrollismo” y el regreso del neoliberalismo) hubo cambios sustantivos en el carácter dependiente de la economía argentina y en qué sentido operaron los mismos. Para ello, el artículo comienza, luego de esta introducción, con un breve repaso de los principales planteos de las corrientes de pensamiento crítico latinoamericano sobre el subdesarrollo y la dependencia y su pertinencia -o no- en el marco de una economía globalizada. Para ver esto, en el siguiente apartado se presentan algunas variables clave de la evolución de la economía argentina en las últimas décadas, abarcando tanto el periodo “neodesarrollista” (2002-2015) como el regreso del neoliberalismo (2015-2019). Con el fin de evaluar cambios en la situación de dependencia, en el anteúltimo apartado se abordan cuestiones conceptuales como el destino del plusvalor y el papel que cumplen instrumentos centrales en la mediación de valor entre distintas economías nacionales como el tipo de cambio. Cierran el artículo unas reflexiones finales sobre el renovado carácter dependiente de la economía argentina.

2. Dependencia y subdesarrollo en tiempos de globalización

Los fenómenos del subdesarrollo y la dependencia fueron abordados por enfoques originales del pensamiento latinoamericano. Uno de ellos fue el estructuralismo, el cual asignó el carácter periférico de los países latinoamericanos a sus estructuras productivas heterogéneas y poco diversificadas y a la concentración de sus exportaciones en pocos productos -mayormente materias primas- (Furtado, 1964; Pinto, 1976; Prebisch, 1949).

La otra gran corriente de pensamiento crítico latinoamericano surgió, en parte, de estos desarrollos, pero a su vez discutiendo con ellos (especialmente con la CEPAL). Se trata de la teoría de la dependencia, que englobó a autores con diferentes enfoques aunque siempre con la común preocupación por los distintos mecanismos de subordinación y de transferencia de valor desde los países dependientes hacia los imperialistas (Cardoso y Faletto, 1986; dos Santos, 1973; Gunder, 1979; Marini, 1973). Mientras que en la etapa preimperialista estas transferencias se daban mayormente a través de una relación comercial monopólica, en la fase imperialista predominó la extracción de riqueza a partir de la explotación directa de la clase trabajadora del país dependiente, mediante la exportación de capital que realizaban los países desarrollados (Braun, 1973; Cimillo, Lifschitz, Gastiazoro, Ciafardini y Turkieh, 1973).

A fines del siglo XX, y comienzos del siguiente, las ideas estructuralistas y dependentistas fueron opacadas por la hegemonía neoliberal. A partir de la reformulación neoclásica de la teoría de las ventajas comparativas relativas de David Ricardo (1994), el neoliberalismo sostenía que el libre comercio y la libre movilidad de capitales abrirían nuevas oportunidades de crecimiento para los países “emergentes”6.

Bajo esta perspectiva, la eliminación de las barreras comerciales, productivas y financieras permitiría una asignación más eficiente e impersonal de los recursos. De modo que estos países, al especializarse en actividades con ventajas comparativas de acuerdo a su dotación de factores, y al verse beneficiados por la “redistribución de los ahorros mundiales” (suponiendo que estos siempre fluyen desde las naciones ricas hacia las pobres), convergerían rápidamente con los niveles de productividad de los países desarrollados.

Sin embargo, cuando se observan sus resultados se concluye que la mayor parte de los países “emergentes”, que siguieron el recetario neoliberal, nunca salieron de su condición. En cambio, aquellos que han logrado modificar e incrementar su participación en la economía mundial, de manera significativa, lo han hecho fundamentalmente a partir de una fuerte intervención estatal que, con matices, les permitió incrementar la productividad y el nivel de complejidad de su estructura industrial. Mientras que, entre los primeros, encontramos a la mayor parte de los países latinoamericanos, en el segundo grupo se ubican algunos países asiáticos de industrialización tardía, especialmente los denominados “dragones” -Corea del Sur, Taiwán, Singapur y Hong Kong- y China (Amsden, 2001; Chang, 2002; Salama, 2016).

Lejos de haberse erradicado, el subdesarrollo y la dependencia persisten en Latinoamérica, aunque han variado algunas de sus formas. Entre los elementos que señalaban los autores estructuralistas que siguen siendo fundamentales pueden destacarse la escasa diversificación y la heterogeneidad de las estructuras productivas, una inversión de capital insuficiente y una inserción internacional basada en la provisión de materias primas o bienes con bajo valor agregado. Por su parte, tal como lo señalaron varios autores dependentistas, persisten las transferencias de valor hacia los países industrializados en tanto el papel que cumple el capital extranjero parece ser aún más determinante en el ciclo de acumulación local.

Muchos de estos elementos no solo no desaparecieron sino que se acrecentaron en la etapa de globalización. En efecto, con la apertura de las economías y la eliminación de la mayor parte de las barreras arancelarias, las diferencias de productividad solo pudieron ser compensadas parcialmente a través de la manipulación de los tipos de cambio y, en los 2000, a partir del alza de los precios internacionales de las materias primas. En la medida en que ello no fue suficiente, se registraron tendencias hacia la aparición de déficits comerciales que obligaron a estos países a fomentar el ingreso de capitales, ya sea bajo la modalidad de inversiones extranjeras directas, inversiones de cartera y/o a partir del endeudamiento externo. Para ello fue necesario desregular los movimientos de capitales, lo cual tendió a facilitar tanto el ingreso como la salida de los mismos.

Para ver en qué medida se alteró la situación de dependencia de la economía argentina, en el período neodesarrollista y el posterior regreso del neoliberalismo, se presentan a lo largo del artículo una serie de indicadores. Entre estos, se destacan la evolución del producto interno bruto (PIB), el peso de la actividad industrial en el mismo, el nivel de endeudamiento externo, la evolución de la Cuenta Corriente del balance de pagos, la trayectoria seguida por la inversión extranjera, la remisión de utilidades y la fuga de capitales al exterior.

A partir de la evolución de dichos indicadores se procura reflexionar sobre si son actuales -o no-, para el caso argentino, los planteos realizados en su momento por el pensamiento crítico latinoamericano y qué otras cuestiones deberían ser incorporadas al análisis, teniendo en cuenta las transformaciones ocurridas con la globalización económica.

3. La economía argentina tras la crisis de la Convertibilidad

3.1 El “neodesarrollismo”: desendeudamiento y re-industrialización acotada (2002-2015)

La inserción de la economía argentina en el proceso de globalización neoliberal generó un cambio cualitativo en el carácter de su dependencia: acentuó notablemente el impacto de los flujos financieros sobre el balance de pagos, con los intereses de la deuda externa y la fuga de capitales a la cabeza. Esta dinámica se vio parcialmente alterada con la crisis de la Convertibilidad y la asunción de gobiernos con una orientación “neodesarrollista”, aunque quizás no lo suficiente como para establecer un sendero alternativo de desarrollo.

La fuerte dependencia del ingreso de capitales consolidada en los años noventa durante la hegemonía neoliberal pareció revertirse durante la primera década del nuevo siglo. Este proceso estuvo asociado a la situación de holgura externa que registró la economía argentina tras el abandono de la Convertibilidad en 2002.

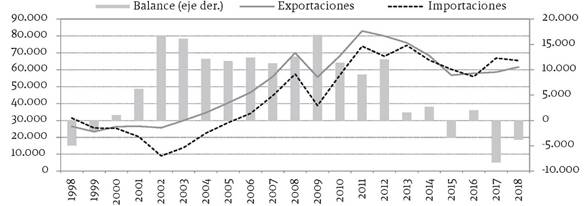

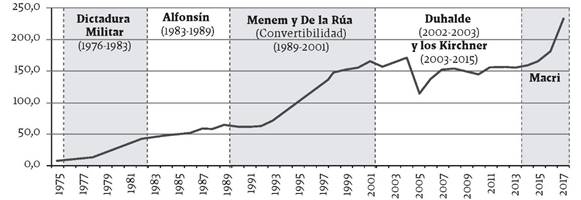

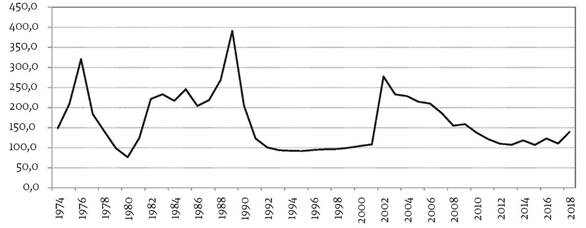

Las mejoras en el frente externo se debieron a una contracción de las importaciones (Figura 1) a raíz de la crisis económica y la devaluación de la moneda, a la reestructuración y reducción de la deuda externa (Figura 2)7 y a una evolución favorable de los términos de intercambio dada por el alza del precio internacional de los principales productos de exportación de la Argentina (cereales y oleaginosas).

Figura 1 Argentina. Exportaciones, importaciones y saldo comercial de bienes, 1998-2018 (millones de dólares corrientes)

Figura 2 Argentina. Evolución de la deuda externa total, 1975-2018 (en millones de dólares corrientes)

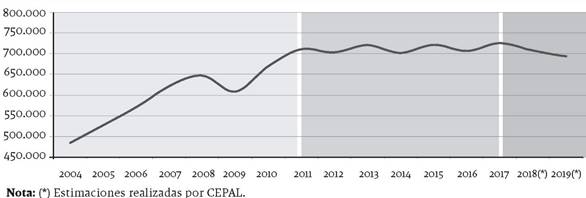

Dicha holgura externa fue una condición necesaria, aunque no suficiente, para que la economía argentina registrase durante poco más de un lustro (2002-2008) altas tasas de crecimiento (8,5% anual), con una intensa recuperación de la actividad industrial (9,3% anual) y un proceso de significativas mejoras en numerosos indicadores sociales (Wainer y Belloni, 2018). En este sentido, se puede hablar de un proceso de reindustrialización acotada, en tanto se dio una recuperación inicial de la participación industrial en el producto, aunque la misma se estancó rápidamente y mostró una tendencia levemente decreciente hacia el final del período “neodesarrollista” (Figura 3).

Figura 3 Argentina. Participación de la industria manufacturera en el Valor Agregado Bruto (a precios básicos), 1974-2017 (en porcentajes)

A pesar de registrar altas tasas, este crecimiento de la economía argentina no se produjo a partir de cambios significativos en su estructura productiva ni en las relaciones de clase predominantes, sino que se sustentó en la aplicación de algunas políticas expansivas tras cuatro años de contracción económica en un contexto internacional favorable. Las limitaciones de este tipo de crecimiento comenzaron a hacerse visibles cuando la situación externa dejó de ser tan holgada y las condiciones excepcionales generadas por la crisis de la Convertibilidad fueron quedando atrás.

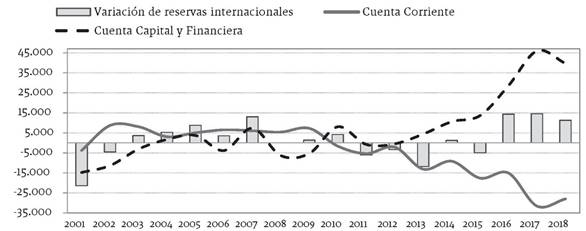

Las primeras señales negativas surgieron a partir de la crisis desatada en los Estados Unidos en 2008. Si bien Argentina, dada su virtual exclusión de los mercados de capitales tras el default de la deuda a fines de 2001, no se vio muy afectada por las dificultades financieras, sí sufrió un impacto importante, por la vía comercial, al reducirse el crecimiento de sus principales socios comerciales. Además, en el año 2009 también tuvo lugar una grave sequía en la región pampeana que afectó fuertemente a la producción agropecuaria y, en conjunto con los coletazos de la crisis internacional, determinó que en dicho año el producto bruto tuviese una caída del 6%. Sin embargo, ninguna de estas cuestiones agota la explicación sobre el cambio de comportamiento que tuvo la economía argentina. Si bien durante los años 2010 y 2011 el producto registró un importante crecimiento (Figura 4), este no pudo sostenerse debido al paulatino deterioro del balance de pagos (Figura 5).

Figura 5 Argentina. Evolución de los saldos de los principales componentes del balance de pagos, 2001-2018 (millones de dólares corrientes)

Las dificultades en el sector externo de la economía se hicieron visibles a partir del deterioro del resultado de la Cuenta Corriente del balance de pagos, que no fue compensado por el ingreso de divisas a través de la Cuenta Financiera -como se verá, cada vez más tensionada por la fuga de capitales-. El resultado de ello fue una significativa pérdida de reservas internacionales entre 2011 y 2015 (Figura 5)8.

El deterioro de la Cuenta Corriente se debió tanto a un menor saldo comercial como a las transferencias correspondientes a los pagos de intereses de la deuda externa y a la remisión de utilidades y dividendos que realizan las empresas extranjeras. Esta última cuestión será retomada específicamente más adelante, en tanto los pagos de intereses se vieron reducidos debido a las reestructuraciones de la deudas, aunque los mismos no pudieron ser mayormente refinanciados. Ello implicó que las divisas para solventar los pagos proviniesen casi exclusivamente del superávit comercial, que empezó a mermar a partir de 2011 y, sobre todo desde 2013 (Figura 1), dejando así en evidencia lo acotado de los cambios acontecidos a nivel productivo.

En efecto, no hubo en esta etapa una intervención estatal significativa en materia de política industrial que apuntara a un cambio estructural de la economía (Abeles, Lavarello y Montagu, 2013; CEPAL, 2012; Fernández y Porta, 2007; Katz y Bernat, 2013; Schorr, 2013). En dicho marco, ante el agotamiento de las condiciones excepcionales que habían aliviado el frente externo -altos precios de las materias primas, amplia capacidad ociosa en el sector industrial y una moneda depreciada-, el mismo comenzó a mostrar signos de deterioro que fueron agravados por la falta de inversión en el sector hidrocarburífero. Esto, en un contexto de alza del consumo interno, terminó derivando en un significativo déficit comercial energético ( Serrani y Barrera, 2018).

Durante el segundo gobierno de Cristina Fernández de Kirchner (2011-2015) se tomaron algunas medidas para hacer frente al deterioro del sector externo, entre las cuales se destacan un mayor control a las importaciones9, la instauración de controles cambiarios que limitaron severamente la adquisición de divisas con fines de atesoramiento10 y la re-estatización del paquete mayoritario de acciones de la petrolera YPF11.

El resultado de estas medidas fue dispar, ya que mientras las dos primeras operaron como elementos paliativos transitorios ante la necesidad de detener la sangría de divisas, la re-estatización de YPF, si bien con el mismo objetivo, implicó un cambio con potenciales efectos estructurales de largo plazo. Los controles a las importaciones y las restricciones en el mercado de cambios lograron reducir el drenaje de divisas por estas vías en el corto plazo, pero a costa de frenar la actividad industrial (muy dependiente de insumos importados) y, ante la aparición de un mercado paralelo con una cotización superior al oficial, desalentando la liquidación de divisas en el mercado oficial. Por su parte, la re-estatización de YPF, principal empresa del país, permitió reducir la remisión de utilidades y aumentar la inversión en el sector (Schorr y Wainer, 2015). Aun así, estas medidas no lograron evitar la sostenida pérdida de reservas internacionales y el estancamiento de la economía (Figura 4 y Figura 5).

3.2 Neoliberalismo 2.0: un nuevo ciclo de desindustrialización y endeudamiento externo (2015-2019)

El nuevo gobierno que asumió a finales de 2015, una alianza opositora encabezada por el empresario Mauricio Macri, rápidamente revirtió las dos primeras medidas que había tomado el gobierno de Cristina Fernández de Kirchner para hacer frente a la pérdida de reservas internacionales. En este sentido, derogó las regulaciones cambiarias -lo cual generó una importante devaluación de la moneda- e inició una nueva fase de apertura comercial12. Además de ello, se dispuso la relajación o directamente eliminación de distintas regulaciones a los movimientos de capitales13 y, tras haber alcanzado un acuerdo de pago favorable a los tenedores de bonos en default que no ingresaron a ninguno de los canjes14, se inició un nuevo y acelerado proceso de endeudamiento externo (Figura 2).

Tras la adopción de estas medidas, el déficit en Cuenta Corriente, lejos de reducirse, se agudizó, alcanzando el récord de 31 mil millones de dólares en 2017 (Figura 5), equivalente a casi el 5% del PIB. Este déficit fue cubierto con endeudamiento externo y con el ingreso de capitales especulativos atraídos por las altas tasas de interés que presentaban los instrumentos financieros ofrecidos por el gobierno (con un papel destacado de las letras de corto plazo emitidas por el Banco Central).

Esta dinámica incrementó notablemente la vulnerabilidad externa de la economía argentina al volverse nuevamente muy dependiente del ingreso de capitales, tanto bajo la forma de inversiones de portafolio como a través del endeudamiento externo directo. La fragilidad de este esquema quedó expuesta cuando se cerró el financiamiento internacional para la Argentina a comienzos de 2018 y comenzaron a retirarse buena parte de las inversiones especulativas, proceso que desató una corrida cambiaria que disparó una fuerte devaluación de la moneda -superior al 100% en menos de seis meses- y frente a la cual el gobierno acudió al auxilio del Fondo Monetario Internacional (FMI)15.

El acuerdo con el FMI implicó la imposición de un drástico ajuste fiscal y monetario que deprimió la actividad económica, recortando ampliamente los grados de libertad en el manejo de la política económica. Ello supuso pasar de una situación de impasse económico (desde 2012 se venían alternando años de débil crecimiento con otros con contracciones relativamente moderadas) para avanzar en una situación de profundo deterioro económico y social (Figura 4).

Como en otras etapas con gobiernos neoliberales (dictadura militar y años noventa), la Argentina volvió a acudir al ingreso de capitales especulativos y al endeudamiento externo para compensar su debilidad estructural, una situación agravada por las propias políticas desreguladoras y aperturistas.

4. El destino del plusvalor en una economía dependiente

4.1 El papel del tipo de cambio

Durante la etapa sustitutiva, las diferencias de productividad entre las actividades manufactureras de países centrales y periféricos eran compensadas mediante barreras proteccionistas que neutralizaban parcialmente la acción de la ley del valor a nivel internacional. Sin embargo, la globalización y la creación de organismos multilaterales como la Organización Mundial del Comercio (OMC) han estrechado considerablemente el margen para que los países subdesarrollados apliquen políticas proteccionistas16.

La Argentina cuenta con una estructura productiva heterogénea con muy distintos niveles de productividad en su interior. La apertura y desregulación de la economía argentina no ha sido acompañada con políticas específicas de desarrollo industrial, por lo cual no solo no se ha acortado la brecha de productividad en la mayor parte de los sectores productores de bienes transables -especialmente aquellos no vinculados directamente al procesamiento de recursos naturales- sino que en muchos casos ha profundizado el rezago tecnológico.

En dicho marco, el tipo de cambio ha pasado a ser casi el único instrumento de mediación del valor entre mercancías producidas en distintos espacios nacionales17. Ello le otorga un papel central, especialmente en economías periféricas y dependientes donde el nivel de productividad media suele ser muy inferior a las desarrolladas. La Argentina ha alternado períodos de sobrevaluación cambiaria (como a fines de los 70, en los 90 y el primer lustro de 2010) con otros con un tipo de cambio “alto” (mediados de los 70, en los 80 y entre 2002 y 2008) sin lograr resolver de manera sustentable la tendencia estructural al desequilibrio que presenta su sector externo (Figura 6).

Hasta el momento, en la Argentina no se ha podido establecer un tipo de cambio real “competitivo” por períodos prolongados debido a la resistencia de la clase trabajadora y los sectores medios a ver reducidos sustancialmente sus ingresos (Gerchunoff y Rapetti, 2016). No obstante, el tipo de cambio como elemento central para aumentar la competitividad tiene un margen muy estrecho en una economía mundial internacionalizada, en donde la competencia se desarrolla mayormente a través del cambio tecnológico (Astarita, 2010). En este sentido, las diferencias de productividades son de una magnitud que no puede ser neutralizada mediante la manipulación del tipo de cambio, que tiene por límite la capacidad de transformación de las condiciones internas de la reproducción. El problema central de economías subdesarrolladas y dependientes como la argentina es la debilidad que presenta la inversión productiva, fenómeno que a su vez se ve afectado por las oscilaciones en la tasa de cambio.

Un tipo de cambio real “bajo” favorece la importación de maquinaria y equipos y el poder adquisitivo del salario, alentando la salida de divisas no solo por importaciones sino también por otras vías como, por ejemplo, viajes de sectores medios al exterior; pero a su vez tiende a debilitar la rentabilidad del sector transable -especialmente de la industria manufacturera-, generando un incremento de la capacidad ociosa y un deterioro del saldo en Cuenta Corriente.

Por su parte, un tipo de cambio real “alto” tiende a incrementar los niveles de inflación a partir del aumento de los precios de los bienes transables y de la puja distributiva, que termina generando una apreciación cambiaria real si el tipo de cambio nominal no acompaña la inflación18. Pero incluso aunque se logren contener las presiones inflacionarias -por ejemplo, a través de una alta desocupación y/o la imposición de medidas que atenúen el impacto de la devaluación en los precios internos como las retenciones a las exportaciones-, es poco probable que aumente sostenidamente la inversión en capital fijo, ya que la misma se encuentra desincentivada por el encarecimiento de la maquinaria e insumos y por la debilidad de la demanda.

4.2 La estrategia de las empresas transnacionales

En efecto, en la Argentina la debilidad de la inversión productiva se ve agravada por la inestabilidad cíclica que generan las continuas oscilaciones en el tipo de cambio y en las rentabilidades relativas. Esto afecta al conjunto de las grandes empresas, pero más aún a las firmas transnacionales, ya que el objetivo central de las filiales extranjeras es redireccionar una parte del plusvalor obtenido a sus casas matrices bajo la forma de dinero mundial, fenómeno que se ha potenciado notablemente a partir de la creciente financiarización de la economía.

Mientras que un tipo de cambio “bajo” revaloriza las ganancias en términos de dinero mundial, pero tiende a deteriorar sus niveles de rentabilidad -a excepción de las inversiones realizadas en sectores no transables con baja elasticidad a cambios en el ingreso-, un tipo de cambio “alto” mejora su rentabilidad en moneda local, pero desvaloriza el plusvalor obtenido y el precio de sus activos en divisas. Se trata, pues, de una contradicción inherente al funcionamiento de las firmas transnacionales, en países dependientes, que termina condicionando las decisiones de inversión de largo plazo (Astarita, 2010).

A diferencia de la etapa desarrollista clásica -cuando la rentabilidad de las filiales de las empresas transnacionales dependía, en el mediano plazo, del crecimiento del mercado interno y dado que, por lo general, la capacidad instalada superaba la capacidad de absorción del mismo, del grado de protección que gozaba- con la apertura y desregulación de las economías, la rentabilidad pasó a depender de la relación entre el costo local de producción y el precio en el mercado mundial (Schorr y Wainer, 2014).

La caída de la tasa de ganancia, que estuvo en el origen de la crisis del modo de acumulación imperante hasta mediados de la década de 1970, impulsó a las grandes firmas, con el objetivo de reducir sus costos, a trasladar hacia la Periferia los procesos de producción más intensivos en la utilización de mano de obra. Esta deslocalización fue posible gracias a la acelerada liberalización de los movimientos internacionales de capital, a partir de la ruptura de los acuerdos de Bretton Woods, a los adelantos tecnológicos en materia de comunicación y a una caída sustancial en los costos del transporte (Arceo, 2005).

En ese marco, la Argentina no posee las condiciones económicas, sociales y políticas para transformarse en una plataforma de exportación de bienes intensivos en mano de obra y, por lo tanto, no fue integrada mayormente a las redes de producción global de manufacturas19. De este modo, la creciente injerencia del capital extranjero no devino en aportes relevantes en materia de expansión del acervo de capital, ni mucho menos en una redefinición positiva del perfil de especialización productivo-industrial. La IED se orientó, en cambio, a la adquisición total o parcial de empresas y conglomerados públicos y privados de origen nacional (Burachik, 2010; Kulfas, Porta y Ramos, 2002)20. Ello determinó que los ingresos por IED sean relativamente moderados en relación a las utilidades obtenidas y remitidas, especialmente durante el auge del período “neodesarrollista” (Tabla 1).

Tabla 1 Argentina. Evolución de la Inversión Extranjera Directa (IED) bruta, las utilidades devengadas, la reinversión y la remisión de utilidades, promedios anuales 1992-2000, 2003-2011 y 2012-2015 (en millones de dólares y porcentajes)

| IED | Utilidades de IED | Reinversión de utilidades (3) | Remisión de utilidades (2-3) | Remisión/ Utilidades | Remisión/ IED | |

|---|---|---|---|---|---|---|

| (1) | (2) | |||||

| Prom. ‘92- ‘00 | 8.253 | 2.379 | 591 | 1.787 | 75,1 | 21,7 |

| Prom. ‘03- ‘11 | 6.552 | 6.826 | 1.991 | 4.835 | 83,6 | 80,5 |

| Prom. ‘12- ‘15 | 10.548 | 8.801 | 7.336 | 1.466 | 16,3 | 16,3 |

Fuente: elaboración propia basada en INDEC (2018).

Lo sucedido entre 2012 y 2015 pareciera escapar a la tendencia observada desde comienzos de los años noventa. A pesar de que las utilidades fueron las mayores de todo el período analizado, la remisión de las mismas se redujo sustancialmente mientras que, por el contrario, se incrementó su reinversión. Ello se debió a las medidas que tomó el segundo gobierno de Cristina Fernández de Kirchner -en el mercado de cambios- y a una serie de negociaciones con las firmas transnacionales, tendientes a frenar transitoriamente la salida de divisas por estas vías para evitar un mayor deterioro del patrimonio del Banco Central. A esto se le sumó una menor remisión en el sector petrolero a raíz de la re-estatización parcial de YPF en 2012.

Sin embargo, cabe señalar que, a excepción de esto último, el aumento de la reinversión por parte de las filiales transnacionales fue un fenómeno más bien contable, dado que las utilidades no necesariamente fueron destinadas a la formación de capital dentro del país. Ante las dificultades para remitirlas en un escenario de escasez de divisas, estas firmas pudieron orientar parte de sus ganancias hacia la compra de títulos públicos nominados en moneda extranjera, a la adquisición de divisas en el mercado paralelo y/o la realización de inversiones de carácter inmobiliario o financiero en la plaza doméstica. Por lo general con la perspectiva de poder reanudar los envíos a sus controlantes en cuanto se relajasen las restricciones.

Más allá de este corto período de excepción, como se puede observar, el aporte de la IED, en términos de divisas netas, fue poco significativo y sería menor aún o negativo de computarse la salida de divisas que establecen las corporaciones transnacionales por otros medios, como el pago de royalties y honorarios, la subfacturación de exportaciones, la sobrefacturación de importaciones y/o el pago de intereses a empresas vinculadas21.

4.3 El capital nacional y la fuga de capitales

Sin embargo, el capital extranjero no es el único interesado en que el plusvalor realizado pueda encarnarse libremente en moneda mundial. En el marco de la globalización, la medida del grado de valorización del circuito de acumulación del capital, en su conjunto, está establecida en términos del dinero-divisa, no del dinero local (Astarita, 2010). En este sentido, las grandes empresas nacionales que han quedado en pie se encuentran, en su mayor parte, transnacionalizadas (ya sea por la vía comercial, financiera o, en menor medida, productiva) y, por lo tanto, deben alcanzar una rentabilidad similar -en divisas- a sus pares extranjeras en un mismo sector de actividad.

El fenómeno de la dolarización de los excedentes se ve agravado en países como la Argentina, donde la globalización con financiarización está generando una contracción creciente de los nuevos espacios de inversión. En dicho marco, la debilidad que presenta la inversión productiva y la inestabilidad de su moneda fomentan que el ahorro local sea colocado en activos financieros dolarizados o directamente en divisas (Schorr y Wainer, 2018a).

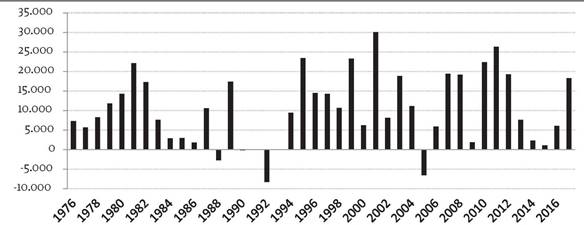

Este fenómeno ha cobrado particular importancia tras los procesos de liberalización financiera que llevaron adelante tanto la última dictadura militar como el gobierno de Menem, en los años noventa. En ambos casos potenciando sus efectos a partir de la apreciación del tipo de cambio real. Las diversas prácticas de elusión fiscal y las importantes crisis que sufrió el sector bancario local (1981, 1989, 1995, 2001) han llevado a que buena parte del ahorro nacional se encuentre dolarizado y por fuera del sistema financiero local. De este modo, la fuga de capitales se ha constituido en un fenómeno recurrente en la economía argentina desde finales de la década de 1970 (Figura 7) (Barrera y Bona, 2017; Basualdo, 2006; Basualdo y Kulfas, 2002; Gaggero, Rúa y Gaggero, 2013).

Figura 7 Argentina. Evolución de la fuga de capitales locales al exterior, 1976-2017 (en millones de dólares constantes de 2017)

El período “neodesarrollista” no ha sido la excepción. Tras el fin de las condiciones excepcionales, que dieron inicio a una etapa marcada por la recomposición de la tasa de ganancia (altos precios de los commoditties, amplia capacidad ociosa, salarios reales muy deprimidos, tipo de cambio real “alto”), la fuga de capitales resurgió con fuerza22. Las medidas de regulación del mercado de cambios, tomadas durante el último mandato de Cristina Fernández de Kirchner, apuntaban justamente a contener la salida de divisas por esta vía. Si bien, como se observa en la Figura 7, lograron reducir la fuga, las bases del fenómeno se mantuvieron inalteradas, dado que no se generaron nuevos campos de inversión productiva que alentaran una mayor formación de capital de manera significativa. Es por ello que la fuga de capitales comenzó a reactivarse lentamente con la relajación parcial de estos controles y, más intensamente, tras su desregulación total en 2016 con el cambio de gobierno23.

Por otra parte, descontada la remisión de utilidades, el pago de intereses y la fuga de capitales, la reducida proporción del plusvalor que se reinvierte en la economía “real” tiende a favorecer la adquisición de medios de producción en el exterior, especialmente los que presentan mayor valor agregado y contenido tecnológico (Belloni y Wainer, 2012; Katz y Bernat, 2013; Schorr y Wainer, 2013). Además de implicar una salida de divisas, ello debilita el desarrollo tecnológico local y aumenta las distorsiones del crecimiento, achicando a su vez los campos de inversión y reforzando la debilidad de la inversión productiva local24.

5. Reflexiones finales

A partir de los distintos indicadores presentados (estancamiento del PIB, bajo grado de industrialización, alto nivel de endeudamiento externo, deterioro del saldo en Cuenta Corriente, alta remisión de utilidades y persistente y elevada fuga de capitales) se puede concluir que, en los 2000, la Argentina no consiguió avanzar en un proceso sustentable de desarrollo económico y que, más allá de haber ganado cierta autonomía durante la etapa “neodesarrollista”, no logró transformar las condiciones estructurales de reproducción del capital a nivel local. El regreso de las políticas neoliberales, a partir del cambio de gobierno a fines de 2015 sólo reforzó los lazos de dependencia, especialmente en sus aspectos más financieros.

El problema de la dependencia nos lleva a una cuestión central que no ha sido resuelta -sino más bien lo contrario- en países como la Argentina, que atravesaron -y atraviesan- fuertes procesos de desindustrialización. La falta de inversión ha impedido aumentar significativamente el nivel de productividad media de la industria, con lo cual el grueso de la misma no ha logrado ser competitiva a nivel internacional. La especialización en las producciones primarias, donde la Argentina tiene ventajas comparativas, no alcanza para generar los ingresos -medidos en dinero mundial- necesarios para incrementar -o siquiera sostener- el nivel de vida alcanzado por la clase trabajadora durante el proceso de industrialización sustitutiva.

Como se señaló, en dicha etapa las diferencias de productividad eran compensadas a través de medidas arancelarias que entorpecían el accionar de la ley del valor a nivel mundial. Tras los procesos de apertura llevados adelante a fines de los años setenta y, especialmente, en los noventa, las diferencias de productividad -que en muchos casos se agrandaron- fueron parcialmente compensadas por otras fuentes como el ingreso de IED, las inversiones especulativas y el endeudamiento externo. Otra fuente de compensación, especialmente en los 2000, han sido los elevados precios internacionales de los productos primarios. Sin embargo, cuando alguna de estas fuentes se resiente y/o se acelera la fuga de capitales, el tipo de cambio se eleva desvalorizando la producción local en términos de dinero mundial. Ello implica una desvalorización de la fuerza de trabajo, lo cual suele generar una reacción de la clase trabajadora por recuperar el poder adquisitivo del salario. De este modo, en un contexto internacional de competencia por medio del cambio tecnológico, la competitividad sostenida exclusivamente en el tipo de cambio encuentra techos insalvables.

La incapacidad que mostró la Argentina para desarrollar una estructura industrial más integrada y homogénea no se debe a su “dotación natural de factores” ni a una mera “deficiencia técnica” de su dirigencia política, sino a la forma en que se fueron conformando las clases y fracciones de clase a lo largo de su historia y a los resultados de sus luchas. El papel determinante que ha jugado el capital extranjero en un marco de apertura y desregulación no ha sido otro que el de profundizar las ventajas comparativas estáticas que posee el país, ancladas fundamentalmente en sus recursos naturales.

Por su parte, lo que ha quedado de la burguesía doméstica no solo no ha confrontado con esta visión de país sino que la ha reforzado, dado que su única chance de disputarle una parte del plusvalor generado localmente al capital extranjero, es a través de la explotación de las ventajas naturales, donde las diferencias de productividad entre los distintos tipos de capitales son menores. De esta manera, las pocas inversiones que registra la economía argentina están fundamentalmente destinadas a sectores rentísticos, lo cual atenta contra una mayor diversificación de la estructura productiva.

No hay dudas de que las modalidades de dependencia han variado con los cambios que ha sufrido el modo de acumulación en las últimas décadas. La globalización ha facilitado, con sus más y sus menos, el accionar de la ley del valor a nivel mundial en función de las diferencias absolutas de rentabilidad en las distintas actividades y espacios económicos nacionales. En los países periféricos, como la Argentina, ello ha contribuido a profundizar las trabas estructurales al desarrollo de las fuerzas productivas.

Difícilmente se logre transformar las condiciones en las que se reproduce la acumulación de capital, en países como la Argentina, dejando su suerte librada al “mercado”. Más allá de las notables diferencias que puedan existir en términos de estructura económica, social y política, aquellos países que han logrado torcer su “destino natural manifiesto” en el marco de un capitalismo maduro, lo han hecho a partir de una activa planificación estatal, que impugne las teorías librecambistas predominantes.