Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

1. Introducción

Una de las preguntas fundamentales que debe resolver un hacedor de política económica es cómo lograr el crecimiento de la economía. La hipótesis del crecimiento basado en las exportaciones (ELG por la sigla del inglés Export-led growth) proporciona una posible respuesta a esta cuestión. Esta sugiere que una economía aumenta su tasa de crecimiento gracias a una expansión en sus exportaciones.

Autores como Hatemi-J e Irandoust (2000) plantean que las exportaciones tienen un efecto positivo sobre el crecimiento debido a 4 factores: 1) las exportaciones facilitan la explotación de las economías de escala para pequeñas economías abiertas (Helpman y Krugman, 1985); 2) generan una mayor entrada de divisas, importantes para el crecimiento económico al permitir la importación de bienes intermedios y de capital no producidos de manera interna (McKinnon, 1964); 3) se presenta una mejoría en la eficiencia al enfrentarse a la competencia en los mercados externos (McKinnon, 1964); y 4) fomentan la adopción de nuevas tecnologías por la necesidad de las empresas exportadoras de estar empleando tecnologías y materias primas innovadoras (Grossman y Helpman, 1993). Kónya (2004) también menciona que las exportaciones generan un efecto positivo en el cambio tecnológico, la productividad del trabajo, la eficiencia del capital y, finalmente, la producción.

Sin embargo, otros autores concluyen que la relación de causalidad va en sentido contrario. Es decir, el crecimiento económico induce a un crecimiento de las exportaciones. Esta hipótesis es conocida como Exportaciones impulsadas por el crecimiento (GDE por la sigla del inglés Growth driven exports). Algunos de los argumentos a favor de esta hipótesis están basados en la idea de que el crecimiento económico podría crear ventajas comparativas en ciertas ramas de actividad económica y, como consecuencia, facilitar las exportaciones de esas ramas de actividad (Kónya, 2004). Kaldor (1967), citado en Rodríguez (2014), afirma que el crecimiento del producto tiene como consecuencia un decrecimiento en los costos por unidad, lo que causa un impacto directo sobre las exportaciones. Adicionalmente, según Vernon (1966), citado en Rodríguez (2014), el crecimiento interno, causado por un aumento en la inversión nacional o el desarrollo tecnológico, mejora la competitividad internacional y tiene como consecuencia el incremento de las exportaciones.

Así, según la hipótesis ELG, las exportaciones generan externalidades como el desarrollo tecnológico, la competitividad, la explotación de economías de escala, entre otros, que posibilitan el crecimiento económico. Y según la hipótesis GDE, las exportaciones son consecuencia de la explotación de las economías de escala que se genera por el crecimiento económico. Otros autores como Ghazali et al. (2011) argumentan que también es posible que la relación entre las exportaciones y el crecimiento económico sea bidireccional. Es más, Ghazali et al. (2011) contemplan la posibilidad de que el aumento en las exportaciones y el crecimiento económico sea consecuencia de procesos distintos y, por lo tanto, estas dos variables pueden no presentar ninguna relación de causalidad.

En resumen, al estudiar la relación entre las exportaciones y el crecimiento económico, existen tres posibles resultados: 1) las exportaciones causan el crecimiento en el producto (ELG); 2) el crecimeinto económico causa las exportaciones (GDE); y 3) las exportaciones y el producto presentan una relación bidireccional.

Por otro lado, si bien conocer la dirección de la causalidad del PIB y las exportaciones de un país o una región es importante al momento de diseñar políticas comerciales, es posible que esta relación no sea igual al interior de cada sector exportador. La mayor parte de la literatura centra el análisis al nivel agregado de la economía de un país o de una región sin distinguir entre los diferentes sectores que la componen. Sin embargo, autores como Cuadros (2000) distinguen en su análisis las exportaciones totales de las manufactureras y estudian su efecto sobre el PIB agregado. Toyin (2016) y Myovella et al. (2015) estudian el caso de las exportaciones agrícolas de Sudáfrica y Tanzania sobre el PIB agregado, respectivamente. Rodríguez (2014) lo hace para las exportaciones primarias y manufactureras de Colombia y el PIB agregado. No obstante, hasta donde llega el conocimiento de los autores no se ha indagado sobre la causalidad entre las exportaciones de los principales sectores exportadores del Valle del Cauca y el producto de esta región.

En la práctica, los hacedores de política pública en Colombia y el Valle del Cauca parecen adoptar de manera implícita la hipótesis de ELG, al implementar programas de fomento de exportaciones para aumentar el crecimiento económico. Por ejemplo, el plan de desarrollo "Las cuatro estrategias” de la administración Pastrana (1970-1974) incluía, como una de las estrategia para el crecimiento de la economía, el fomento de las exportaciones. Posteriormente, el plan de desarrollo de la administración López (1975-1978), "Para cerrar la brecha”, buscaba promover las exportaciones para promover el crecimiento de la actividad agrícola y la industria. La administración Pastrana (1998-2002) buscaba incrementar la competitividad del país promoviendo las exportaciones por medio de procesos de innovación y apalancamiento del desarrollo empresarial, que luego se esperaba se tradujeran en incrementos del producto. Los planes de desarrollo de las dos administraciones Uribe también priorizaron fomentar las exportaciones para dinamizar el crecimiento económico.

En el Valle del Cauca, las administraciones también implícitamente han adoptado la ELG como pilar del crecimiento económico. Por ejemplo, el plan de desarrollo de la administración Garzón (2004-2007) adoptaba una política de fomento a las exportaciones como estrategia para dinamizar la economía del departamento. Otro ejemplo es el plan de desarrollo de la administración Toro (2016-2019), que incluía mecanismos para el fomento y acceso a mercados, promoviendo la diversificación de la oferta exportadora y teniendo como finalidad fomentar el crecimiento económico.

Implícitamente, algunas administraciones nacionales y departamentales han cosiderado a las exportaciones como un mecanismo para incentivar el crecimiento del PIB. Sin embargo, no existe en la literatura ninguna investigación que corrobore esta hipótesis para el Valle del Cauca en este siglo, ni para las principales industrias del departamento. Nuestro objetivo es cerrar esta brecha en la literatura y brindar evidencia sobre cuál de las hipótesis sobre la relación entre exportaciones y crecimiento económico es soportada por los datos del Valle del Cauca.

Alonso y Patiño (2013) investigan la validez de la hipótesis ELG para el Valle del Cauca para el periodo 1960-2000. Este documento no solamente incluye datos para este siglo, sino que hace dos aportes a la literatura. Primero, se incluye un análisis sectorial y, segundo, se emplea por primera vez en esta literatura la nueva técnica de partial causality.

Este documento se divide en seis secciones: la primera de ellas corresponde a esta introducción. Posteriormente, se presenta la revisión de literatura. La tercera sección describe los datos y la metodología implementada. Las secciones cuarta y quinta presentan los resultados para el Valle del Cauca de manera agregada y el análisis sectorial, respectivamente. La última sección corresponde a los comentarios finales.

2. Revisión de literatura

En la actualidad, existe una amplia literatura sobre este tema, que podemos dividir en tres grupos. El primero de ellos corresponde a investigaciones que consideran grupos de países en los que se hace un análisis individual de cada economía o de todas como un conjunto. El segundo grupo busca determinar las relaciones de causalidad entre las exportaciones y el crecimiento en un país en específico. Y el tercer grupo analiza dicha relación a nivel de provincias, estados o departamentos.

2.1 Investigaciones a nivel de grupos de países

En el primer grupo, encontramos investigaciones como la de Maneschiöld (2008), quien estudia la hipótesis del ELG para Argentina, Brasil y México. El autor emplea un modelo de vectores autorregresivos (VAR) y datos trimestrales para el periodo 1980-2006 del PIB y las exportaciones a precios constantes. El autor emplea para cada país la prueba de raíces unitarias de Zivot y Andrews (2002) para encontrar endógenamente un quiebre estructural de las series y generar dos periodos: el pre-quiebre y postquiebre. Luego de realizar, para cada una de las muestras, las pruebas de cointegración de Johansen-Juselius y la prueba de causalidad de Granger (1969), el autor concluye que la relación de las exportaciones y el crecimiento es bidireccional para México y Argentina en sus respectivos periodos postquiebre; pero el crecimiento económico es consecuencia del aumento de las exportaciones para Brasil, Argentina y México en el periodo prequiebre. Por su parte, Kudlawicz et al. (2016), utilizando una metodología similar, pero sin tener en cuenta quiebres estructurales, realizan este ejercicio para Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Perú, Uruguay y Estados Unidos. Los autores emplean datos anuales desde 1962 hasta 2013, para concluir que la relación de causalidad va desde las exportaciones al crecimiento económico para el caso brasileño, corroborando lo encontrado por Maneschiöld (2008). Pero contrario a la conclusión de este último, Kudlawicz et al. (2016) concluyen que no existe una relación causal entre estas variables para el caso argentino. Adicionalmente, Kudlawicz et al. (2016) encuentran soporte para la hipótesis del ELG en Bolivia, Chile, Colombia, Ecuador y Uruguay. Mientras que para Perú y Estados Unidos no se encontró ninguna relación de causalidad.

Shirazi y Manap (2005) estiman un modelo VAR y aplican la prueba de causalidad de Granger (1969) propuesta por Toda y Yamamoto (1995), con el fin de determinar la relación de causalidad entre las exportaciones y el crecimiento económico de Pakistán, India, Bangladesh, Sri Lanka y Nepal. Los autores incluyen las importaciones en el modelo VAR, argumentando que la expansión de las exportaciones en economías en desarrollo requiere de la importación de algunos bienes que no existen en el mercado interno. Los autores encuentran evidencia que soporta la hipótesis ELG para Pakistán, mientras que no hay relación entre exportaciones y crecimiento en India ni en Sri Lanka, y dicha relación es bidireccional en Nepal y Bangladesh (Shirazi y Manap, 2005).

Bahmani-Oskooee et al. (2005) examinan la validez de la hipótesis del ELG empleando datos de panel para 61 países en desarrollo. Los autores aplican a datos anuales (1960 a 1999) la prueba de raíz unitaria de Levin y Lin (1992) para incluir heterogeneidad de los interceptos entre los miembros del panel y la prueba de Im et al. (2003), para capturar heterogeneidad tanto en interceptos como en pendientes. Para determinar cointegración emplean la prueba sugerida por Pedroni (1999). Los resultados de estos autores son contradictorios y, en la mayoría de los casos, no soportan la hipótesis del ELG. Los autores no evalúan la hipótesis GDE.

Ee (2016) examina la validez de la hipótesis del ELG empleando datos del panel 3 para países africanos. Tras realizar las mismas pruebas estadísticas que Bahmani-Oskooee et al. (2005), Ee (2016) encuentra evidencia en favor de la hipótesis ELG para Botsuana, Guinea Ecuatorial y Mauricio.

Lim y Ho (2013) y Ghazali et al. (2011) emplean dos enfoques distintos para estudiar la hipótesis ELG en Malasia, Indonesia, Tailandia, Filipinas y Singapur. Mientras los primeros examinan la relación no lineal a largo plazo y la relación causal entre el PIB real per cápita y las exportaciones reales a través de enfoques no paramétricos, los segundos examinan la relación causal entre dichas variables por medio de un modelo VAR y un modelo de corrección de errores vectoriales (VECM). Lim y Ho (2013) emplean datos anuales de las exportaciones y el PIB de Malasia (1970-2008), Indonesia (1962-2008), Tailandia (1953-2008), Filipinas (1958-2008) y Singapur (1965-2008); la prueba no paramétrica de raíces unitarias de Breitung (2002) y la prueba no paramétrica de cointegración de Breitung (2001). Los autores justifican el uso de dicha prueba no paramétrica de cointegración frente a la prueba tradicional de Johansen por la posible no linealidad en la ecuación de cointegración. Lim y Ho (2013) encuentran una relación bidireccional entre las exportaciones y el crecimiento económico en Tailandia, mientras que en Malasia encuentran evidencia en favor de la hipótesis ELG. Para Singapur, Indonesia y Filipinas no encuentran relación causal. Por otro lado, Ghazali et al. (2011), empleando la prueba de Dickey Fuller Aumentado (ADF) y la prueba de cointegración de Engle y Granger (1987), encuentran evidencia en favor de la hipótesis GDE para Singapur y Malasia. Para Indonesia, Tailandia y Filipinas no se encuentra relación de largo plazo.

Kubo (2011) también emplea la prueba de ADF para verificar la estacionariedad de las series, la prueba de cointegración de Johansen para encontrar la relación de largo plazo y la prueba de causalidad de Granger (1969) para validar el sentido causal entre las exportaciones y el crecimiento económico. Kubo (2011) emplea datos mensuales (enero de 2000 a junio de 2008) para tres países asiáticos (Corea, Tailandia y Singapur) para estimar un modelo VEC que incluye como variables de control a las importaciones y a la tasa de cambio. Los resultados de la prueba de causalidad de Granger (1969) le permiten a Kubo (2011) encontrar evidencia en favor de la hipótesis GDE para Corea y Tailandia, mientras que en Singapur se encontró evidencia para soportar la hipótesis ELG. Es importante tener en cuenta que, si bien Ghazali et al. (2011) y Kubo (2011) emplean una metodología similar, las muestras cubren diferentes períodos, lo cual puede explicar que los resultados difieran para Tailandia y Singapur.

Kónya (2004) emplea las mismas pruebas que Kubo (2011) y Ghazali et al. (2011) para estudiar 25 países de la OCDE, pero a diferencia de estos trabajos emplea como variable de control el índice de apertura calculado como (X+M)/PIB. La evidencia encontrada por Kónya (2004) es mixta respecto a las hipótesis ELG y GDE.

La Tabla 1 resume la metodología y resultados de las investigaciones realizadas a nivel de grupos de países, en su mayoría utilizan modelos VAR y los resultados son bastante heterogéneos, aun cuando el ejercicio se realiza para el mismo país.

Tabla 1 Resumen de investigaciones realizadas a nivel de grupos de países para la relación entre el crecimiento económico (Y) y las exportaciones (X)

| Artículo | Países | Datos | Principal hallazgo |

|---|---|---|---|

| Bahmani-Oskooee et al. (2005). | 61 países en desarrollo. | (1960-1999) Datos de panel. Incluyen stock de capital (K), fuerza laboral (L) e importaciones (M). | Evidencia mixta. |

| Ee (2016). | Botsuana, Guinea Ecuatorial y Mauricio. | (1985-2014) Datos de Panel. | Y causa X (GDE). |

| Ghazali et al. (2011). | Malasia, Indonesia, Tailandia, Filipinas y Singapur. | VAR (1960-2009). | No existe relación en Indonesia, Tailandia y Filipinas. |

| Y causa X en Singapur y Malasia (GDE). | |||

| Kónya (2004). | 25 países OCDE. | VAR (1960-1997). | No causalidad en 7 países. |

| X causa Y en 4 países (ELG). | |||

| Y causa X en 6 países (GDE). | |||

| Bidireccional en 2 países. | |||

| No se puede concluir en 6 países. | |||

| Kubo (2011). | Corea, Tailandia y Singapur. | VEC (2000:M1-2008:M6) Incluyen M, tasa de cambio real (TCR). | Y causa X en Corea y Tailandia (GDE). |

| X causa Y en Singapur (ELG). | |||

| Kudlawicz et al. (2016). | Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Perú, Uruguay y Estados Unidos. | VAR (1962-2013). | No existe relación en Argentina, Perú y Estados Unidos. |

| X causa Y en Bolivia, Brasil, Chile, Colombia, Ecuador, Uruguay (ELG). | |||

| Lim y Ho (2013). | Malasia, Indonesia, Tailandia, Filipinas y Singapur. | VAR Malasia (1970-2008), Indonesia (1962-2008), Tailandia (1953-2008), Filipinas (1958-2008) y Singapur (1965-2008). | Bidireccional en Tailandia |

| X causa Y en Malasia (ELG) | |||

| No relación en Singapur, Indonesia y Filipinas. | |||

| Maneschiöld (2008). | Argentina, Brasil y México. | VAR (1980:Q1-2006:Q1). | Relación bidireccional para México y Argentina. |

| X causa Y en Brasil (ELG). | |||

| Shirazi y Manap (2005). | Pakistán, India, Bangladesh, Sri Lanka y Nepal. | VAR (1960-2003) Incluyen M. | X causa Y en Pakistán (ELG). |

| No hay relación en India ni Sri Lanka. | |||

| Bidireccional en Nepal y Bangladesh. |

Fuente: elaboración propia.

2.2 Investigaciones a nivel de país

El segundo grupo de investigaciones realizan su análisis para un país específico. Por ejemplo, Jordaan y Eita (2009) para Botsuana, Gokmenoglu et al. (2015) para Costa Rica, Petreski (2016) para Macedonia, y Henriques y Sadorsky (1996) para Canadá. Estas investigaciones emplean pruebas de raíces unitarias de ADF y la de PP3; así mismo, realizan la prueba de cointegración de Johansen y verifican la relación de causalidad mediante la prueba de causalidad de Granger (1969) y las funciones impulso respuesta4. Estas investigaciones emplean datos anuales y modelos VAR para derivar sus conclusiones. Petreski (2016) es la excepción, ya que estima un modelo VEC con datos trimestrales del PIB y las exportaciones en logaritmos; y, como variables de control, incluye la formación bruta de capital y la oferta de trabajo. Por su parte, Henriques y Sadorsky (1996) emplean como variable de control en su modelo los términos de intercambio reales definidos como el valor por unidad de exportación, dividido el valor por unidad de importación. Jordaan y Eita (2009) y Petreski (2016) encuentran evidencia en favor de la ELG, mientras que Gokmenoglu et al. (2015) y Henriques y Sadorsky (1996) encuentran soporte empírico para la hipótesis GDE en sus respectivos países.

Cuadros (2000) analiza la relación de causalidad del crecimiento y las exportaciones mexicanas para el periodo 1983-1997. Cuadros (2000) distingue entre las exportaciones totales y manufactureras, y el crecimiento del producto es calculado después de descontar las exportaciones. Los resultados del análisis de causalidad revelan la inexistencia de una relación causal entre el crecimiento y las exportaciones totales, pero sí con las exportaciones manufactureras. Rodríguez y Venegas (2011) y Villanueva y Gómez (2015) también estudian el caso mexicano para los periodos 1929-2009 y 1980-2012, respectivamente. Ambos estiman un modelo VEC y utilizan las pruebas de raíces unitarias de ADF, PP y KPSS; verifican la relación de largo plazo utilizando la prueba de cointegración de Johansen; y emplean la prueba de causalidad de Granger (1969). Rodríguez y Venegas (2011) concluyen que las exportaciones impulsan el crecimiento económico (ELG), mientras que Villanueva y Gómez (2015) encuentran que dicha relación es inexistente.

Dentro del grupo de investigadores que realizan este análisis para un solo país, encontramos algunos que enfocaron sus estudios a determinado tipo de exportaciones. Por ejemplo, Toyin (2016) y Myovella et al. (2015) emplean un modelo VEC para determinar la relación de causalidad entre las exportaciones agrícolas y el crecimiento económico de Sudáfrica, durante el periodo 1975-2012, y Tanzania, durante los años 1980-2013, respectivamente. Toyin (2016) encuentra que no existe relación de causalidad entre dichas variables. Por su parte, Myovella et al. (2015) concluyen que los datos soportan la hipótesis ELG para Tanzania.

Rodríguez (2014) es de los pocos autores que se han interesado en investigar esta relación en Colombia. El autor utiliza cifras trimestrales desde el primer trimestre de 1994 hasta el tercer trimestre del 2010. Incluye como variables de control el stock de capital, las importaciones de bienes de capital y la fuerza laboral. También distingue entre las exportaciones primarias y las manufactureras al momento de estimar un modelo VAR. Rodríguez (2014) encuentra que no existe una relación de causalidad entre las dos categorías de exportaciones estudiadas y el producto neto de exportaciones.

La Tabla 2 resume las investigaciones sobre la relación de las exportaciones y el crecimiento para un solo país.

Tabla 2 Resumen de investigaciones realizadas a nivel de un solo país para la relación entre el crecimiento económico (Y) y las exportaciones (X)

| Artículo | País | Datos | Principal hallazgo |

|---|---|---|---|

| Cuadros (2000). | México. | VAR (1983-1997) Categoriza las X, incluye M. | No existe relación de causalidad entre Y y las X totales. |

| Y causa X manufactureras (GDE). | |||

| Gokmenoglu et al. (2015). | Costa Rica. | VAR (1980-2013). | Y causa X (GDE). |

| Henriques y Sadorsky (1996). | Canadá. | VAR (1870-1991) incluye términos de intercambio. | Y causa X (GDE). |

| Jordaan y Eita (2009). | Botsuana. | VAR (1996-2007). | X causa Y (ELG). |

| Myovella et al. (2015). | Tanzania. | VEC (1980-2013) incluye L y K. | Y causa X agrícolas (GDE). |

| Petreski (2016). | Macedonia. | VEC (1998:Q1-2006:Q4) incluye K y L. | X causa Y (ELG). |

| Rodríguez (2014). | Colombia. | VAR (1994:Q1-2010:Q3) distingue X primarias y X manufactureras. Incluye K, L, M. | Ausencia de causalidad entre las distintas categorías y Y. |

| Rodríguez y Venegas (2011). | México. | VEC (1929-2009). | X causa Y (ELG). |

| Toyin (2016). | Sudáfrica. | VEC (1975-2012) incluye IED. | No existe relación entre Y y X agrícolas (GDE). |

| Villanueva y Gómez (2015). | México. | VEC (1980-2012). | No existe relación de causalidad entre las variables. |

Fuente: elaboración propia.

2.3 Investigaciones a nivel de provincias, estados o departamentos

El último grupo de investigaciones son aquellas que se han hecho a nivel de provincias, estados o departamentos. Aquí encontramos solamente los trabajos realizados por Jin (2002) y Alonso y Patiño (2013). Jin (2002) lleva a cabo un ejercicio que incluye datos de cuatro provincias coreanas y encuentra evidencia de una relación de causalidad bidireccional entre las exportaciones y el crecimiento. Dicho estudio incluye como variables de control los términos de intercambio y la producción nacional. Por su parte, Alonso y Patiño (2013) investigan la validez de la hipótesis ELG para el Valle del Cauca, estimando un modelo VAR con datos anuales (1960-2000) de las exportaciones y el PIB departamental. Los investigadores emplean como variables de control el PIB nacional, y la tasa de cambio real como proxy de los términos de intercambio. Alonso y Patiño (2013) encuentran que la relación de causalidad va desde la producción hacia las exportaciones (GDE) y, adicionalmente, por medio de la estimación de funciones impulso respuesta, encuentran que los incrementos del producto del Valle del Cauca generan un efecto positivo en las exportaciones del departamento.

En la Tabla 3, se resumen las dos investigaciones encontradas a nivel de provincias, estados o departamentos. Ambas incluyen dentro de sus modelos VAR la producción nacional y los términos de intercambio como variables de control.

Tabla 3 Resumen de investigaciones realizadas a nivel de estados, provincias o departamentos para la relación entre el crecimiento económico (Y) y las exportaciones (X)

| Artículo | Provincias o departamentos | Datos | Principal hallazgo |

|---|---|---|---|

| Alonso y Patiño (2013) . | Valle del Cauca. | VAR (1960-2000) Incluye TCR y PIB Nacional. | Y causa X (GDE). |

| Jin (2002). | 4 provincias coreanas. | VAR (1987:M1-1996:M7) Incluye términos de intercambio, PIB Nacional. | Causalidad bidireccional. |

Fuente: elaboración propia.

De acuerdo con la literatura consultada, poco se ha investigado sobre la hipótesis del crecimiento impulsado por las exportaciones (ELG) o las exportaciones impulsadas por el crecimiento económico (GDE) a nivel departamental en Colombia. El único trabajo realizado utiliza datos del siglo pasado y no considera el efecto de diferentes sectores de exportación.

3. Datos y metodología

Para realizar este trabajo se emplearon datos anuales del periodo 1960-2015 para el logaritmo de las exportaciones reales del Valle del Cauca (X) y el PIB del Valle del Cauca (PIBt). Siguiendo a Alonso y Patiño (2013) se incluyen como variable de control el PIB Nacional (PIBt *) y el Índice de tasa de cambio real (ITCR) como proxy de los términos de intercambio. Todas las variables se encuentran en logaritmos y expresadas a precios constantes de 2015.

Así mismo, para realizar el análisis por industrias, se seleccionaron aquellas que tienen mayor participación promedio en las exportaciones del Valle. Estas son: 1) fabricación y refinación de azúcar (en adelante “Azúcar”); 2) cacao y productos de confitería (en adelante “Cacao”); 3) fabricación de jabones y detergentes, preparados para limpiar y pulir, perfumes y preparados de tocador (en adelante, “Detergentes”); y 4) fabricación de pasta de papel, papel y cartón (en adelante, “Papel”). En este caso, se utilizaron datos anuales del periodo 1975-2015.

Los datos referentes a las exportaciones del Valle (Xt) y por sector (XAzúcar, XCacao, XDetergentes, XPapel), al PIB departamental (PIBt) y el PIB nacional (PIBt *), fue construida empleando la metodología propuesta en Alonso (2002). El ITCR se obtuvo del Banco de la República.

La Figura 1 muestra una gráfica de dispersión entre las exportaciones vallecaucanas y el PIB del departamento (en logaritmos); ambas series parecen tener un comportamiento similar, lo que podría indicar que existe una relación lineal de largo plazo entre ambas variables. Sin embargo, cabe aclarar que más adelante se realizan las pruebas respectivas para concluir sobre la existencia de dicha relación.

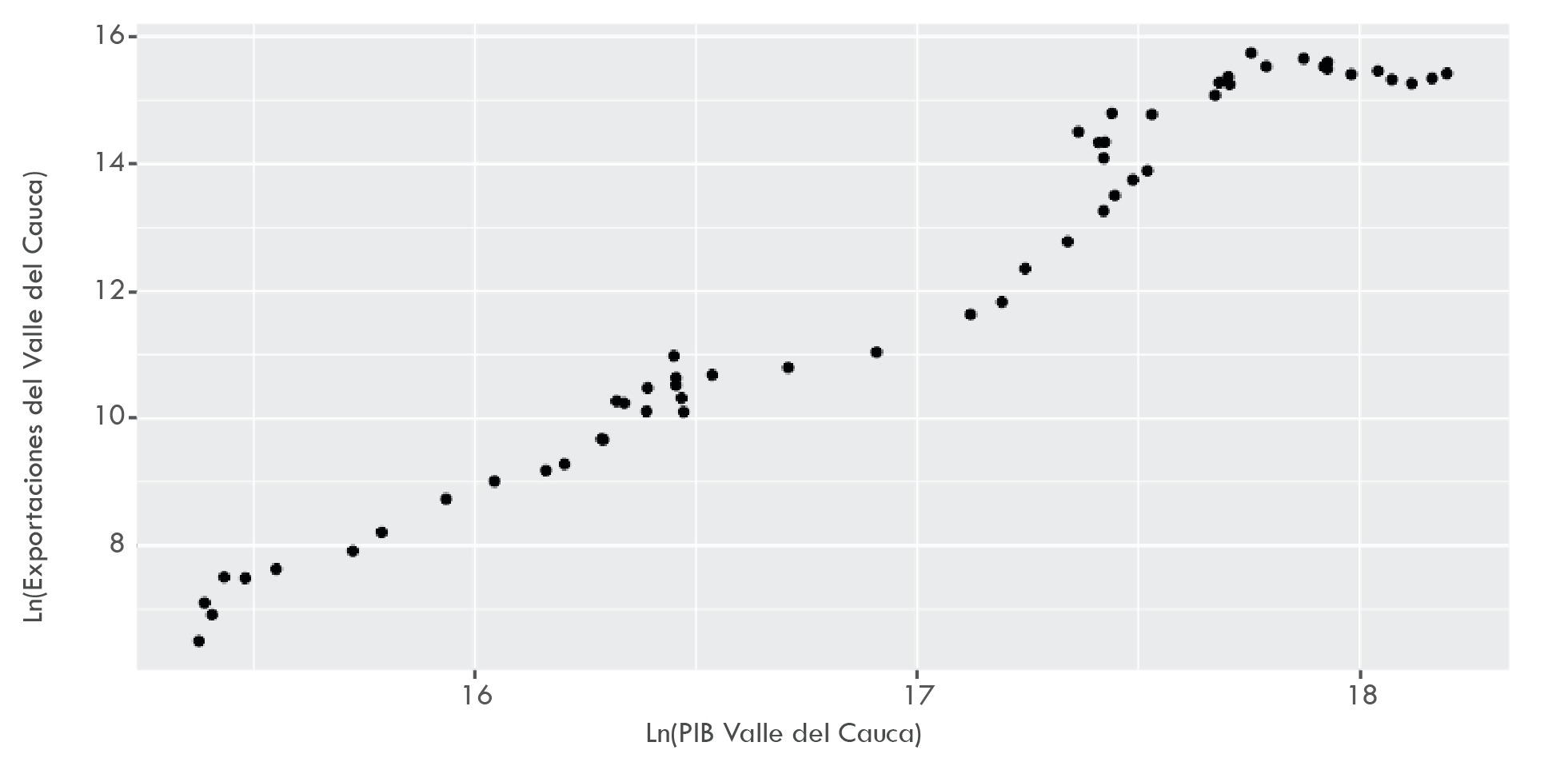

Fuente: elaboración propia

Figura 1 Gráfica de dispersión de las exportaciones (en logaritmos) y el PIB del Valle del Cauca (en logaritmos) 1960-2015

Para evitar una regresión espuria, es necesario determinar el orden de integración de las series y verificar que estas presenten una relación de largo plazo.

A fin de conocer el orden de integración de las series, se emplean las pruebas de Dickey y Fuller (1979), Aumentada (ADF)5, Phillips y Perron (1988) (PP), la prueba no paramétrica de Breitung (2002) y la prueba de Kwiatkowski et al. (1992) (KPSS). En todos los casos, se incluyó la tendencia al momento de realizar las pruebas.

Posteriormente, para determinar si hay alguna relación de equilibrio de largo plazo entre las variables, se emplean las pruebas de cointegración de Engle y Granger (1987), Phillips y Ouliaris (1990) y Johansen (1988) 6.

Si existe cointegración, se estima el siguiente modelo VAR para el agregado del departamento y para cada una de las industrias mencionadas:

Donde Yt corresponde a un vector que contiene las variables del sistema7 de dimensión 4×1. Por ejemplo, en el caso del estudio al nivel de las exportaciones agregadas del departamento, las variables del sistema son PIBt, PIBt *, (Xt) e ITCR t. Y, en el caso del análisis sectorial, la serie de las exportaciones serán XAzúcar, XPapel, XCacao y XDetergentes. Adicionalmente, A es un vector de constantes de dimensiones 4×1, L es el operador de rezagos, B(L) es un polinomio de orden p de matrices que acompañan al vector de variables dependientes rezagadas p periodos. Y, finalmente, e es un vector de errores no autocorrelacionados y ruido blanco.

Según el Teorema de Representación de Granger, si las variables contenidas en Yt están cointegradas, la ecuación 1 puede expresarse como:

Donde β corresponde al vector de cointegración y α es la matriz de ajustes a desequilibrios de largo plazo.

Por último, para conocer la relación de causalidad entre las variables, se realiza la prueba de causalidad de Granger (1969) y la de Toda y Yamamoto (1995). La prueba Granger (1969) consiste en la estimación de dos ecuaciones como:

y

Entonces, comprobar la hipótesis ELG es equivalente a rechazar la hipótesis nula de que simultáneamente todos los parámetros a2j=0 versus la alterna de que al menos uno de los a2j es diferente de cero. De manera similar, la hipótesis GDE se cumple si se rechaza la hipótesis de que todos los b2j=0. Si es posible rechazar ambas hipótesis, entonces las variables presentan una relación bidireccional.

Por otra parte, Toda y Yamamoto (1995) plantean una manera alterna para realizar el análisis de causalidad de Granger (1969). Para evitar los problemas en la potencia y tamaño de las pruebas de causalidad de Granger (1969), Toda y Yamamoto (1995) sugieren una aproximación sencilla para minimizar los riesgos asociados a la identificación del orden de integración de las respectivas series y la cointegración entre las variables.

Los autores proponen estimar un modelo VAR aumentado; esto es VAR(P+m) donde p es el número óptimo de rezagos del VAR y m es el orden de integración más alto entre las variables y se realiza una prueba Wald en los parámetros del modelo, esto permite y garantiza que los estadísticos de la prueba de causalidad de Granger (1969) sigan la distribución asintótica estándar y, por tanto, el tamaño de la prueba se aproximará al tamaño teórico.

Por otro lado, Guo et al. (2008) desarrollaron una nueva metodología para determinar relaciones de causalidad conocida como partial causality. La metodología propuesta es robusta para encontrar relaciones de causalidad en presencia de variables exógenas o latentes no observadas, situación en la cual la prueba de causalidad de Granger (1969) tradicional tiende a fallar. Está bien documentado que la prueba de causalidad de Granger (1969) tiene bajo poder para detectar causalidad si existen interacciones indirectas fuera del sistema -ver Guo et al. (2008) para un resumen de esta discusión-. La causalidad parcial está inspirada en la correlación parcial. Sin embargo, la correlación parcial puede eliminar la influencia de variables adicionales en la correlación que se ha medido, pero solo porque se conocen las varianzas de dichas variables. En la causalidad parcial, estas varianzas son desconocidas y deben estimarse con combinaciones de las variables existentes. De tal forma que esta nueva metodología también será utilizada para determinar la relación de causalidad de las exportaciones del Valle del Cauca y el producto, además de las 5 principales industrias exportadoras del departamento.

4. Resultados para el Valle del Cauca

Por razones de espacio, no se presentan las tablas con los resultados de las pruebas de raíces unitarias y de cointegración. Estos resultados están disponibles para el lector interesado.

Los resultados de las cuatro pruebas de raíces unitarias empleadas permiten concluir que todas las series son I(1). Así mismo, la prueba de cointegración de Engle y Granger (1987) y de Johansen (1988) permiten concluir que las variables están cointegradas. La prueba de cointegración de Phillips y Ouliaris (1990) no permite concluir la existencia de cointegración.

Sabiendo que las series presentan una relación de largo plazo, es posible estimar un modelo VAR que se reporta en la Tabla 4. En dicha tabla, las columnas muestran la variable dependiente de cada una de las ecuaciones; en las filas, las variables explicativas; y, entre paréntesis, los errores estándar. Estos resultados permiten ver que el logaritmo del PIB del Valle del Cauca, PIBt, depende positivamente de los valores pasados del PIB nacional (PIB* t−1) (pero no de las exportaciones del departamento. Es decir que, según el modelo, esta última variable no explica el comportamiento del PIB departamental. Por otro lado, los resultados de la ecuación de las exportaciones muestran que estas dependen de los valores pasados PIB nacional (PIB* t−1), y el PIB departamental (PIBt−1) y de las exportaciones (Xt−1), pues estos coeficientes resultan ser significativos con un 99% de confianza. Lo anterior significa que los valores pasados del PIB departamental explican parte del comportamiento de las exportaciones y no al contrario. Para confirmar estos resultados se realizan dos pruebas tradicionales: la prueba de causalidad de Granger (1969) y la propuesta por Toda y Yamamoto (1995).

Tabla 4 Estimación del modelo VAR para el análisis agregado

| Variables explicativas | Variable dependiente | |

|---|---|---|

| Xt | PIB t | |

| PIBt−1 | 5,31∗∗∗ | 0,28 |

| PIB* t−1 | −4,48∗∗∗ | 0,85∗∗ |

| Xt−1 | 0,62∗∗∗ | 0,03 |

| ITCRt−1 | −0,15 | 0,01 |

| PIB* t−2 | −0,7 | 0,17 |

| PIBt−2 | 1,18 | −0,21 |

| Xt−2 | 0 | −0,03 |

| ITCRt−2 | −0,1 | −0,32∗ |

| const | −8,77∗∗ | −1,44 |

| R2 | 0,99 | 0,99 |

| F | 1063∗∗∗ | 1245∗∗∗ |

Notas: * Coeficiente significativo al 10%.

*** Coeficiente significativo al 5%.

**** Coeficiente significativo al 1%.

Fuente: elaboración propia.

Según Granger (1969), una variable 𝑌 causa a otra 𝑋, si los valores pasados de 𝑌 ayudan a predecir 𝑋. En este caso, se probarán dos hipótesis: 𝐻1: el crecimiento en las exportaciones no causa el crecimiento del PIB del departamento; y 𝐻2: el crecimiento del PIB del departamento no causa a las exportaciones. En este escenario, existen cuatro posibles resultados: a) no se rechaza 𝐻1 y se rechaza 𝐻2 (se cumple la hipótesis ELG); b) se rechaza 𝐻1 y no se rechaza 𝐻2 (se cumple la hipótesis GDE); c) se rechazan ambas hipótesis (hay relación causal bidireccional entre exportaciones y crecimiento económico); y d) no se rechaza ninguna hipótesis (no hay relación causal entre exportaciones y crecimiento económico).

Los resultados de esta prueba se pueden observar en la Tabla 5. Según estos, existe suficiente evidencia estadística para rechazar la hipótesis nula de que el PIB no causa a las exportaciones con un 99% de confianza, mientras que no es posible rechazar la hipótesis de que cambios en las exportaciones no causan cambios en el PIB del departamento. Es decir que, según esta prueba, es necesario que el PIB del Valle del Cauca crezca, para así estimular el crecimiento de las exportaciones.

Tabla 5 Resultados de las pruebas de causalidad de Granger (1969), Toda y Yamamoto (1995), y causalidad parcial para el análisis agregado

| Número de hipótesis | Hipótesis nula | Granger (1969) | Toda y Yamamoto (1995) | Causalidad parcial | ||

|---|---|---|---|---|---|---|

| F-Test | Valor p | 𝑋2 | Valor p | Valor p | ||

| 𝐻1 | 𝐻o: PIB t no causa Xt | 6,45 | 0,00∗∗∗ | 9,42 | 0,02∗∗ | 0,00∗∗∗ |

| 𝐻2 | 𝐻o: Xt no causa PIB t | 0,58 | 0,63 | 5,74 | 0,12 | 0,93 |

Notas: ** Rechaza la hipótesis al 5%.

*** Se rechaza hipótesis nula al 1%.

Fuente: elaboración propia.

Los resultados de la prueba de Toda y Yamamoto (1995) nos conducen a los mismos resultados que la prueba sugerida por Granger (1969) (ver Tabla 5). Es decir, que el PIB del departamento causa, en el sentido de Granger (1969), a las exportaciones y no en sentido contrario. Por lo tanto, se soporta la hipótesis GDE para el departamento.

Finalmente, la prueba de causalidad parcial ratifica el mismo resultado (ver Tabla 5).

5. Análisis sectorial

Las pruebas de raíces unitarias8 para las exportaciones de los sectores azúcar (XAzúcar), cacao (XCacao), detergentes (XDetergentes) y papel (XPapel) muestran que estas son series I(1). De igual forma, se llevaron a cabo las mismas pruebas de cointegración para cada análisis sectorial. Es decir, se realizaron las pruebas de cointegración entre las exportaciones de cada sector y el PIB del Valle del Cauca, el PIB nacional y el ITCR. Todas las pruebas permiten concluir la existencia de cointegración9.

La Tabla 5 muestra los resultados de las pruebas de causalidad de Granger (1969), Toda y Yamamoto (1995) y causalidad parcial para los análisis de las exportaciones de azúcar, cacao, detergentes y papel. Para los sectores de azúcar y cacao, se rechaza la hipótesis 1 y no la 2 con las tres pruebas. Así, para estos dos sectores encontramos también evidencia en favor del cumplimiento de la hipótesis GDE. Para el caso de las exportaciones de detergentes y el papel, se rechazan ambas hipótesis con la prueba de Granger (1969) y un nivel de confianza del 99%. Con la prueba de Toda y Yamamoto (1995), la hipótesis 1 se rechaza con un 99% de confianza, pero la hipótesis 2 solo se rechaza con un 90% de confianza (ver Tabla 6). Por otro lado, la prueba de causalidad parcial permite rechazar la hipótesis 1 con un 99% de confianza, pero la hipótesis 2 no se puede rechazar.

Tabla 6 Resultados de las pruebas de causalidad de Granger (1969), Toda y Yamamoto (1995), y causalidad parcial para el análisis sectorial

| Número de hipótesis | Hipótesis nula | Granger (1969) | Toda y Yamamoto (1995) | Causalidad parcial | ||

|---|---|---|---|---|---|---|

| F-Test | Valor p | 𝑋2 | Valor p | Valor p | ||

| Azúcar | ||||||

| 𝐻1 | 𝐻o: PIB t no causa Xt | 2,56 | 0,02∗∗ | 7,37 | 0,06∗ | 0,02∗∗ |

| 𝐻2 | 𝐻o: Xt no causa PIB t | 0,81 | 0,57 | 4,56 | 0,21 | 0,46 |

| Cacao | ||||||

| 𝐻1 | 𝐻o: PIB t no causa Xt | 6,45 | 0,00∗∗∗ | 12,12 | 0,01∗∗∗ | 0,00∗∗∗ |

| 𝐻2 | 𝐻o: Xt no causa PIB t | 0,57 | 0,63 | 2,19 | 0,53 | 0,43 |

| Detergentes | ||||||

| 𝐻1 | 𝐻o: PIB t no causa Xt | 13,07 | 0,00∗∗∗ | 12,12 | 0,01∗∗∗ | 0,00∗∗∗ |

| 𝐻2 | 𝐻o: Xt no causa PIB t | 0,22 | 0,00∗∗∗ | 6,61 | 0,09∗ | 0,76 |

| Papel | ||||||

| 𝐻1 | 𝐻o: PIB t no causa Xt | 6,86 | 0,00∗∗∗ | 10,66 | 0,01∗∗∗ | 0,00∗∗∗ |

| 𝐻2 | 𝐻o: Xt no causa PIB t | 1,08 | 0,00∗∗∗ | 6,32 | 0,10∗ | 0,89 |

Notas: * Rechaza la hipótesis al 10%.

** Rechaza la hipótesis al 5%.

*** Rechaza la hipótesis al 1%.

Fuente: elaboración propia.

En resumen, las tres pruebas de causalidad coinciden en rechazar la hipótesis 1 para los sectores de detergentes y papel (con un 99% de confianza). Pero las tres pruebas no concuerdan en sus conclusiones para la hipótesis 2, en estos dos sectores. La prueba de Toda y Yamamoto (1995) debería tener un tamaño empírico relativamente más parecido al teórico que la prueba de Granger (1969). En este orden de ideas, debería ser más confiable la primera prueba que la segunda. Ahora bien, la prueba de causalidad parcial es robusta a la exclusión de variables en el sistema del VAR, problema que enfrentan tanto la prueba de Granger (1969) como la de Toda y Yamamoto (1995). En ese sentido, la prueba de causalidad parcial debería ser más confiable en un caso como este. En el presente estudio, existe una probabilidad alta de que no estemos incluyendo en el modelo VAR todas las variables endógenas y exógenas que deberían ir en el sistema. Esta aproximación no tiene en cuenta únicamente la información del modelo, sino todo aquello externo al mismo que pudiera tener influencia sobre él. En este orden de ideas, teniendo en cuenta que la prueba de causalidad parcial no permite rechazar la hipótesis 2 y que la prueba de Toda y Yamamoto solo permite rechazarla con un nivel de significancia del 10%, es razonable concluir que dicha hipótesis no se puede rechazar. Es decir, para estos dos sectores existe solo evidencia que soporta la hipótesis GDE.

6. Conclusiones

En este documento se investiga la validez de la hipótesis del crecimiento económico basado en exportaciones (ELG) y la hipótesis de las exportaciones impulsadas por el crecimiento (GDE) para el Valle del Cauca. Para lograr este objetivo, empleamos datos anuales de 1960-2015 y complementamos el análisis agregado más tradicional en la literatura con un análisis sectorial para el periodo 1975-2015. Para lograr nuestro objetivo, se llevaron a cabo distintas pruebas de raíces unitarias y de cointegración y, empleando un modelo VAR, realizamos tres pruebas de causalidad: la propuesta por Granger (1969), la propuesta por Toda y Yamamoto (1995), y la prueba de causalidad parcial propuesta por Guo et al. (2008).

Los resultados para el Valle del Cauca a nivel agregado permiten concluir que existe una dirección de relación de causalidad -a lo Granger (1969) - que va desde el crecimiento económico hacia las exportaciones. Es decir, no se encontró evidencia suficiente que valide la hipótesis del crecimiento económico basado en exportaciones. Por el contrario, la evidencia estadística sustenta la hipótesis de las exportaciones impulsadas por el crecimiento en la producción.

Por otra parte, para los análisis sectoriales concentramos nuestra atención sobre las 4 principales industrias exportadoras del Valle del Cauca durante el periodo de estudio: a) fabricación y refinación de azúcar; b) cacao y productos de confitería; c) fabricación de jabones y detergentes, preparados para limpiar y pulir, perfumes y preparados de tocador; y d) fabricación de pasta de papel, papel y cartón. La evidencia de las pruebas de causalidad permiten concluir que para los cuatro sectores estudiados no hay evidencia de que se cumple la hipótesis del crecimiento impulsado por las exportaciones (ELG). Para esos sectores sí se encuentra evidencia de que las exportaciones son impulsadas por el crecimiento del Producto Interno Bruto del departamento.

Lo anterior significa que, durante el periodo de análisis, el crecimiento económico del departamento no ha estado impulsado por las exportaciones. Es decir, las políticas públicas encaminadas a fomentar las exportaciones para generar crecimiento económico, durante las últimas cinco décadas, no han logrado convertir a las exportaciones en una fuente de crecimiento económico. La evidencia muestra, por el contrario, que gracias al crecimiento económico del departamento las exportaciones también se han visto impulsadas.

Este resultado coincide con lo encontrado por Alonso y Patiño (2013), quienes utilizaron datos anuales de 1960-2000. De igual forma, en las 4 principales industrias del departamento tampoco se cumple la hipótesis del crecimiento impulsado por las exportaciones (ELG). Es decir, que al tener en cuenta información más reciente, los resultados del departamento se mantienen; esto lleva a pensar que en la política comercial del departamento se han promovido a las exportaciones como motor de la economía vallecaucana y, aún recientemente, se resalta el dinamismo de las exportaciones como un mecanismo para incrementar el crecimiento de la región. Sin embargo, estudios como este y como el de Alonso y Patiño (2013) demuestran que, tanto en el siglo pasado como actualmente, el enfoque de las políticas en favor del crecimiento económico no debería estar en las exportaciones.

Estos resultados dejan algunos interrogantes respecto a las políticas públicas que se han llevado a cabo y, adicionalmente, abre camino a futuras investigaciones en lo que se refiere a la dinámica, oferta y diversificación de las exportaciones y tipos de bienes, y su efecto en el crecimiento económico del Valle y demás regiones del país. Adicionalmente, la pregunta de cómo impulsar el crecimiento económico del Valle del Cauca sigue siendo una pregunta abierta que requerirá de nuevas investigaciones.