Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

Un componente importante de todo análisis financiero es el costo de producción, en ello recae gran parte de la rentabilidad de los negocios, la cual puede ser afectada por factores o variables como el dólar y su volatilidad. El cambio de moneda cuenta con una diferencia en numerosos países, sin embargo, la moneda principal con la cual se cierran numerosos negocios es el dólar. Este aspecto se traduce en una dependencia de los costos de los productos, las transacciones financieras y los efectos económicos que causan con respecto a esta moneda (Álvarez y Zapata, 2020). Además, puede limitar compras y ventas ya que, aunque el dólar cuenta con regulación ante el Banco de la República, presenta variaciones como el aumento de su valor. Esto lleva beneficios para los exportadores, pero, al comprar insumos o importar, perjudica a los compradores y productores que deben transformar el producto a altos costos. Lo anterior sugiere incidencia de la fluctuación de la TRM en los costos para muchos sectores de la economía, pero no en todos (Olarte et al., 2017).

Un sector afectado es el de los porcinos, donde el costo del animal depende de los alimentos, lo que compone un gran porcentaje de participación, oscilando entre 60% y 80% del costo total (Contegral, 2020). Además, estos animales dependen del maíz, la soya y otros cereales que en su mayoría son importados (Ministerio de Agricultura, 2019; Haberkorn, 2019). El manejo de la volatilidad del dólar complica la gestión de los costos y de la rentabilidad del negocio, ya que se afectan las operaciones financieras del sector, dado que los costos de la materia prima importada se asumen dependiendo del precio del dólar al momento de la compra (Porkcolombia, 2019; Lanteri, 2012).

Todo ello aumenta las dificultades del sector de porcinos, ya que los costos de la producción de alimento para el porcino no permiten un precio competitivo para el animal. Por ejemplo, en México, gracias a los tratados de libre comercio, se prefieren los productos más económicos importados, generando desplazamiento del alimento nacional y la pérdida o quiebra de algunas empresas medianas productoras (Gómez-Tenorio et al., 2020). Esto amerita desarrollar investigaciones relacionadas con el análisis financiero para dicho sector.

Esta investigación propone la estimación de efectos causados por la Tasa Representativa del Mercado (TRM) transada con el dólar, sobre variables de operación financiera del sector porcícola en Colombia, específicamente, los costos y el margen de utilidad. Se parte de una base de datos longitudinal que contiene datos mensuales con los costos y el precio de venta del animal, y se agregan otras variables como la TRM mensual y el clima de algunas regiones entre los meses de enero del 2011 hasta abril del 2019. Se describe además el tipo de comportamiento de las variables, realizando una prueba de significancia de la correlación entre los costos y la TRM y su grado de significancia, así como la autocorrelación de cada serie. Seguido a ello, se estiman modelos de regresión dinámicos, que incluyen la exploración del efecto de la TRM y covariables dependientes del tiempo, determinando su significancia, nivel de ajuste, y la interpretación de los valores de los efectos de las covariables sobre el margen de utilidad.

Para obtener los resultados, en primer lugar se estiman modelos usando el análisis para el margen de utilidad como variable dependiente y se explora la eficiencia de ajuste usando las demás covariables. Entre las covariables que se exploran están la TRM, los costos de: Medicamentos, Mortalidad, Costo, alimento con IVA y sin IVA, Pie de cría, Costo ceba IVA y sin IVA, Instalaciones, Infertilidad, Mano de obra, Comercialización, Precio Promedio Nacional, Precio promedio Central Ganadera, los meses del año como variables indicadoras, y el clima. Seguido, se estima un modelo de serie de tiempo que aporta en la explicación del comportamiento de la variable TRM, realizando un pronóstico de la misma. Con los diversos modelos estimados se seleccionan los mejores para aportar en los procesos de toma de decisiones financieras del sector porcicultor colombiano.

2. Revisión de literatura

La producción de porcinos involucra una serie de procesos en todo su ciclo (Caballero Sierra, 2009), acarreando numerosos costos que se vinculan a los valores del dólar para algunos de los materiales e insumos requeridos. Los costos se determinan de acuerdo con la etapa en la que se tome al porcino: cría, que es la reproducción y venta de lechones; levante y ceba, donde se compran los lechones, se engordan y luego se venden; y el ciclo completo, el cual incluye todo el ciclo reproductivo hasta acabar con el levante y venta.

Vélez-Guzmán et al. (2018) afirman que los costos de producción que percibe la industria de alimentos balanceados terminan traduciéndose en mayores costos para el sector asociado a su dependencia con el dólar. Según la OCDE y FAO (2017) -Organización para la Cooperación y el Desarrollo Económicos-, los precios de los alimentos balanceados han aumentado más que el precio de los animales en pie, lo que ha aumentado los costos de producción en este punto de la cadena productiva. Siendo el porcino una de las proteínas de mayor producción y consumo en América Latina, constituye un importante sector en la economía. Por lo tanto, sus afectaciones en términos financieros pueden causar innumerables dificultades para quienes trabajan en dicho sector, en especial, si el costo de la carne es más alto en el país donde se consume, que el de la carne importada (Gómez-Tenorio et al., 2020). La producción del animal genera una dependencia de los alimentos para engorde que en su mayoría son importados; por ello, el alimento que depende de productos como el maíz y otros cereales tiene mayores costos cuando el dólar aumenta.

La tasa de cambio es una de las variables que representan efectos importantes en relación con las transacciones de compra y venta en el comercio a nivel mundial, lo cual sin duda genera dinámicas en todas las economías, incluidas las de América del Sur en años recientes (Bernat, 2015). Por ello, diversas investigaciones se han centrado en la toma de decisiones relativas a la volatilidad de la tasa de cambio, algunas de las cuales se enfocan en modelos estadísticos que buscan su pronóstico (Martínez et al., 2018), para la planeación anticipada del valor de dicha tasa. Senadza y Diaba (2017), realizan su estudio con el fin de estimar modelos de exportación e importación para investigar el efecto de la volatilidad de los tipos de cambio en el corto y largo plazo en economías de África Subsahariana.

En esta misma línea, Caporale et al. (2018) realizan un estudio con el objetivo de analizar los efectos secundarios de la volatilidad y los tipos de cambio de economías emergentes. Cárcamo y Franco (2012) también realizan estudios de efectos de posibles políticas agrícolas del gobierno colombiano, así como los efectos de otras variables del mercado sobre los precios de los contratos a futuro y, por medio de estos, obtener una alternativa para administrar los múltiples riesgos presentes en el sector agrícola. Uribe et al. (2015), por medio de un modelo teórico y un modelo de cadenas de Markov, exploran la evolución reciente de la volatilidad del tipo de cambio nominal en Colombia. Dávila (2019) busca proyectar la TRM por medio de una simulación estocástica, con análisis de sensibilidad, por medio del método Bootstrap, para evaluar los impactos de dicha tasa en la empresa Groupe Seb Andean S.A y, de esta manera, desarrollar informes diarios y mensuales que brinden medios para la toma de decisiones.

2.1 Marco teórico

En sectores agrícolas y pecuarios, muchos de los insumos necesarios para la producción son importados, generando una dependencia del cambio de moneda. Esto crea en Latinoamérica una alta dependencia de los costos de importación de tales insumos, llevando a una inevitable variación de los costos que afectan la rentabilidad de dichos sectores (Rendón et al., 2023; Núñez, 2020). En Colombia el cerdo es una de las fuentes principales de alimento tipo proteína. Uno de los insumos que representa el factor de mayor costo de producción para el sector porcícola es el alimento balanceado, como se cita en Vélez-Guzmán et al. (2018). Insumo que se produce en Colombia, específicamente en el Valle de Aburrá, con una participación del 15,5% según la asociación de empresarios de Colombia (ANDI). Sin embargo, debe destacarse que para la producción de estos alimentos hay materias primas que deben importarse como el sorgo y el maíz, el último viene evidenciando una disminución de su producción en nuestro país.

Todo esto se suma a los desafíos del sector que, además de los problemas climáticos y de pobreza, degeneran la calidad de vida, en especial la de los campesinos. En el sector de porcinos, el costo de los alimentos constituye el de mayor impacto sobre el costo total del animal, seguido del costo de mano de obra y del costo de los animales (Miranda, 2023). Además, entre las materias primas más relevantes para alimentar a los porcinos, se encuentran el maíz y medicamentos para asegurar su sobrevivencia y crecimiento (Pena de Ladaga y Marra, 2023).

Similarmente, en Ecuador, las fluctuaciones del sistema financiero afectan el crecimiento de la economía de sectores como el agropecuario, dependiente en gran medida de las variaciones del dólar (Lara et al., 2022). Una situación similar se presenta en España, donde también deben importarse algunas materias primas para la alimentación o producción en granjas porcinas (Turrado, 2023), creando afectaciones por la inestabilidad en los mercados o la oscilación de precios.

A nivel nacional e internacional, se ha mostrado que los costos de porcinos dependen en alto porcentaje de cereales como el maíz (Turrado, 2023; Pena de Ladaga y Marra, 2023), y son pocos los investigadores que han generado alternativas de disminución de tales costos, como Haberkorn (2019). Este último encontró muchos beneficios incorporando el suero de la leche como base de la alimentación de los animales, demostrando buenos niveles nutritivos similares a los de los porcinos alimentados a base de concentrados (Haberkorn, 2019). Dada la alta dependencia de cereales importados, una buena planeación y procesos de control de costos se convierten en ejes financieros para el mejoramiento de la rentabilidad en estos sectores económicos.

Errea et al. (2013), realizan un estudio sobre la cadena porcina en Uruguay buscando disponer de elementos objetivos para la toma de decisiones, respecto a las líneas de investigación en cerdos, que se deberían priorizar en el corto y largo plazo. Esto analizando la situación competitiva de la cadena porcina, atendiendo la dinámica de los mercados internacionales de carnes y también los factores locales claves, encontrando que, si bien la carne proyecta un incremento de su producción y consumo, los costos de los alimentos merecen más investigación. Lo anterior por su alta dependencia de insumos extranjeros, en especial el maíz y la soja que dependen en gran medida del aumento del dólar, afectando los costos de toda la cadena de producción. Por ello, se considera que el país debería recurrir a otras alternativas para la mitigación de su volatilidad. Argentina ha investigado una sustitución para la alimentación de los animales, a partir de un componente importante y no muy costoso: el uso de suero de leche y otros lácteos que pueden sustituir, en parte, alimentos naturales como los cereales.

3. Metodología

Acorde con Hernández et al. (2014), en el presente estudio se sigue una metodología de investigación cuantitativa con enfoque correlacional analítico, se analizan los estudios realizados sobre el tratamiento de los costos con relación a las variaciones de la Tasa Representativa del Mercado (TRM). También permite aportar análisis de tipo explicativo y de tipología objetivista, realizando deducciones con modelos estadísticos (Hurtado De Barrera, 2000), que llevan a la investigación a inferir, analizar y establecer correlaciones. Posteriormente, viene la comparación, que permite decidir cuál o cuáles modelos estadísticos son los más propicios para el estudio. Enseguida, la TRM surte un proceso de prueba de heterocedasticidad y de pronóstico con modelos de series de tiempo basados en ARIMA y el modelo lineal dinámico o regresivo.

Al respecto, se sintetizará un conjunto de elementos relacionados con los datos usados para este trabajo, ya que constituyen series de tiempo como secuencia de observaciones.

Una serie de tiempo es una secuencia de observaciones cuantitativas, en determinados momentos del tiempo, que se ordenan de manera cronológica y, espaciadas entre sí de manera uniforme, así los datos usualmente son dependientes entre sí (Hanke y Wichern, 2006). Estos se pueden denotar como: Y 𝑡 , donde t= 1,2,…,n; variables con patrones de comportamiento, entre las cuales se encuentran la tendencia, que permite medir el grado de crecimiento o decrecimiento, la estacionalidad, que es una posible repetición de comportamientos altos o bajos cada cierto período de tiempo, la aleatoriedad o fluctuaciones, y rezagos según la dependencia temporal. Estos pueden ser representados por covariables también temporales que permitan pronosticar su comportamiento. En esta sección se realizarán definiciones de algunas pruebas y tipos de análisis sobre modelos dinámicos y las series de tiempo que se emplearon en esta investigación.

3.1 Análisis estadístico de las series de tiempo

Todas las series de tiempo cuentan con componentes de tendencia, estacionalidad o variabilidad. Estos pueden describirse por medio de diagramas de tendencias lineales, o ejecución de pruebas como las de autocorrelación, que determinan el grado de dependencia de la serie con ella misma rezagada k períodos. Lo anterior muestra un grupo de posibles rezagos dependientes de la serie de tiempo con ella misma, es decir, covariables en un modelo que permitan modelar su variabilidad usando datos de su propio pasado. Esta genera una función de autocorrelación (ACF) que mide la correlación entre dos variables separadas por k periodos. También mide el grado de asociación lineal que existe entre dos variables del mismo proceso estocástico. La función de autocorrelación parcial (PACF) mide la correlación entre dos variables separadas por k periodos cuando no se considera la dependencia creada por los retardos intermedios existentes entre ambas (Hanke y Wichern, 2006).

Componente de tendencia: es definida como los cambios que se dan a largo plazo, con respecto a la media en el espacio temporal evaluado. La serie muestra un movimiento suave que puede ser creciente, decreciente o estable en el tiempo. Componente estacional: es la repetición de un patrón determinado cada cierto número de intervalos de tiempo (eventualmente puede darse semestral, mensual, diario, etc.). Estos efectos son fáciles de entender y pueden medirse explícitamente, o incluso pueden eliminarse de la serie de datos, a este proceso se le llama desestacionalización de la serie. Aparte, la variabilidad puede ser constante o muy heterogénea en el tiempo, razón por la cual se evalúa la capacidad del modelo para capturar dicha variación.

3.1.1 Modelos de regresión lineal en series de tiempo

Los modelos de regresión son utilizados para determinar la asociación entre variables, donde se presenta una respuesta o dependiente que es cuantitativa, pero entre las covariables pueden darse cualitativas y cuantitativas. Dentro de los principales propósitos de estos modelos se encuentran:

Estimar los efectos que generan las variables independientes o explicativas sobre la variable respuesta o dependiente, analizando si la incrementan o la disminuyen. En los modelos de regresión con múltiples variables temporales, pueden estimarse los efectos interpretando el signo para describir la variación que causa cada variable explicativa sobre la respuesta, cuando las demás independientes permanecen constantes.

El modelo permite predecir el valor de la variable respuesta ‘Y’ a partir de valores específicos de la variable explicativa “x i ” (Montgomery, 2006), usando la ecuación del modelo estimado dada en [1].

En este trabajo, la variable respuesta será el margen de utilidad con resultados mensuales, cada valor es temporal, como también las covariables o variables explicativas, “Xi”, con vectores de n observaciones en el espacio p dimensional (p=k+1 variables). En ese caso, los parámetros β i representan el aporte que hace la variable respectiva Xi a la variable respuesta cuando las demás explicativas permanecen constantes. La estimación para series de tiempo se basa en la misma naturaleza de estimación de la optimización de máxima verosimilitud, pero las covariables y la variable dependiente solamente dependen del tiempo.

3.1.2 Modelos Arima

Brockwell y Springer (2002), proponen modelar series de tiempo con autocorrelación, por medio de un proceso lineal como el ARIMA (promedio móvil autorregresivo), el cual considera un promedio determinista de la media móvil pasada, con el proceso de descomposición de Wold (W), cuya definición algebraica es:

3.1.3 Medición del error de los Pronósticos

Los indicadores de error de los modelos estimados son el MAPE y el RMSE, siendo el MAPE el indicador que mide la media del error absoluto porcentual (Mean of Absolute Percentual Error) y el RMSE es la raíz del cuadrado medio del error (Root of Mean Squares of Errors) (Hanke y Wichern, 2006).

Estos se presentan en las ecuaciones [3] y [4].

El MAPE es un porcentaje y sirve para comparar la exactitud o comparar con otras técnicas para el pronóstico de la variable.

3.1.4 Validación de supuestos

Los modelos aquí presentados pueden explicar muy bien la varianza de la respuesta y facilitar la predicción dependiendo de las covariables, pero analizando los supuestos en los residuales que estima el modelo al final de su proceso; la validación es importante para evitar los sesgos en las estimaciones de los ajustes y pronósticos, es decir, se deben cumplir: distribución normal, varianza constante e incorrelación. Además, los modelos no deberían tener problemas de inflación de varianza VIF (Variance Inflation Factor) por multicolinealidad; en este caso, el cumplimiento del supuesto de incorrelación de los residuales es fundamental (Bowerman et al., 2007).

3.1.5 La Multicolinealidad

Es la situación en la cual las covariables de una ecuación de regresión múltiple están sumamente intercorrelacionadas, presentando una relación lineal entre dos o más variables independientes o explicativas (Giraldo Gómez, 2011), lo que representa un problema de sesgo en el modelo. El factor de inflación de varianza (VIF) es utilizado para medir la fortaleza de la multicolinealidad; según Hanke y Wichern (2006), cuando es mayor de 5 representa problemas de multicolinealidad. Un VIF próximo a 1 para esa variable independiente sugiere que no se presentan otras altamente correlacionadas con el modelo. Su coeficiente estimado y el valor t asociado no cambiarán mucho conforme las otras variables independientes se agregan o se eliminan de la ecuación de regresión. Un VIF mucho más grande que 1 indica que el coeficiente estimado de esa variable independiente es inestable. Su valor y su estadístico t asociado pueden cambiar considerablemente conforme las otras variables independientes se agregan o se eliminan de la ecuación de regresión. Un VIF grande significa, en esencia, que existe información redundante entre las variables explicativas, recurriendo a eliminar una de las que presentan alta correlación. Por esta razón, precisamente, se recurre a usar solo algunas de las covariables y no todas en los modelos explorados, analizando previamente la correlación con respecto a la covariable TRM para explicar el margen.

3.2 Base de datos

Para el estudio se utiliza una base de datos longitudinal, con información histórica, mensual, por 9 años de los costos de producción, margen de utilidad (precio - costos), del sector porcino nacional. Así como la TRM, el clima, el precio de venta y los meses del año como variables indicadoras, datos en los mismos períodos comprendidos entre los meses de enero del 2011 hasta abril del 2019.

3.3 Técnicas de procesamiento de la información

Mediante el procesamiento de la información que contiene la base de datos temporales, se aplican los siguientes estudios técnicos, usando el programa R y Rstudio.

Análisis descriptivo de las series de tiempo. Se procesan los gráficos de tendencias, pruebas de correlación entre la TRM, costos y margen, y se realizan pruebas y diagramas de las autocorrelaciones ACF y PACF.

Modelación. Se estiman modelos de regresión múltiple en series temporales para el margen, contrastando los efectos de covariables como la TRM y otras variables temporales como el clima, el precio, entre otras, y el Arima. Posteriormente, se realiza un análisis de validación de supuestos de los residuales de los modelos estimados. En una segunda instancia, la TRM surtirá el papel de variable respuesta para ser pronosticada, luego de realizar una prueba de heterocedasticidad se determina el modelo ARIMA y el lineal dinámico como los adecuados para explicar y pronosticar dicha variable.

Criterios de comparación. Para determinar cuál es el modelo final propuesto se aplican los siguientes criterios: se calcula el RMSE de los datos de ajuste, eligiendo el menor; se estima el R2; se realiza el análisis de significancia, comparando el valor P de error con el nivel de significancia del 5%. Seguido, se validan los supuestos, determinando si cumplen con el supuesto de distribución normal para los residuales, usando la prueba de Jarque Bera, así como la homogeneidad de la varianza en los residuales con la de Bartlett; también la multicolinealidad causada posiblemente por la presencia de covariables con correlaciones entre sí.

Luego de analizar los resultados para todos los modelos, se elige el que tenga las covariables significativas, el de menor valor de RMSE y bajo valor de MAPE, y con validación de supuestos, lo cual permite realizar la descripción de la forma en que tanto la TRM, como las otras covariables usadas, afectan el margen.

4. Resultados

En primer lugar, se realiza el análisis descriptivo de la serie TRM, seguido de una estimación de la significancia de la correlación entre esta y las variables asociadas con los costos y el margen. En segundo lugar, se aplican técnicas de pronósticos cuantitativos basadas en el análisis de datos históricos del comportamiento de los costos, los márgenes y la TRM en la producción porcina, durante 108 periodos (meses). Para los cálculos se emplea el software R con interfaz Rstudio (R Core Team, 2021).

4.1 Comportamiento entre variables

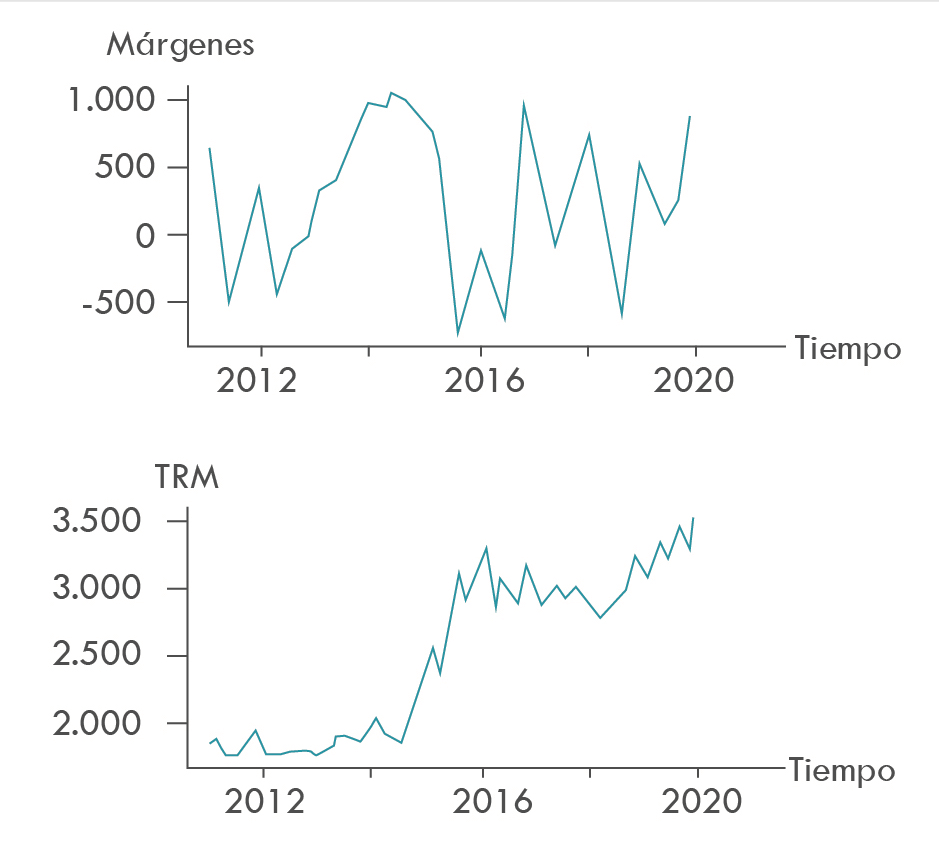

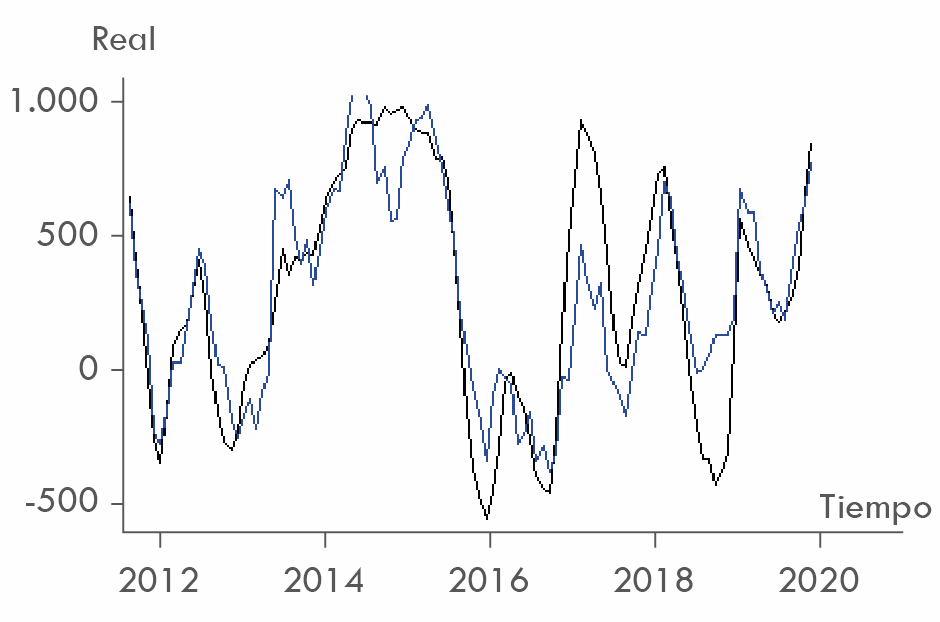

En la Figura 1 se muestra el comportamiento de las series de tiempo del margen y de la TRM. Se aprecia que en el lapso entre 2011 y 2019 la TRM tuvo crecimiento en general, sin embargo, no se aprecia lo mismo para el margen, ya que tuvo oscilaciones, pero no incrementos de nivel significativos. Lo anterior no muestra la misma dirección en el comportamiento de ambas variables.

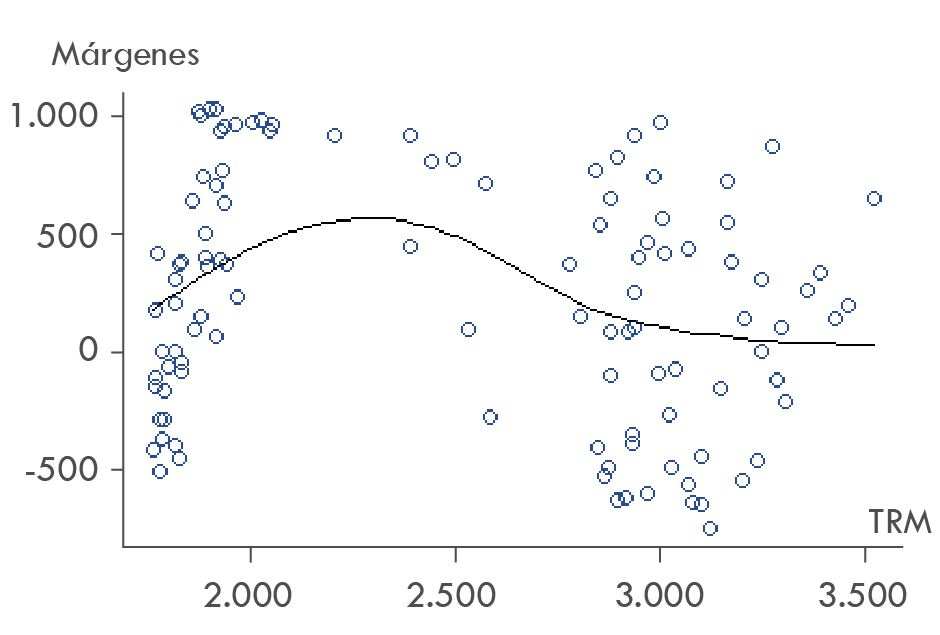

Las afirmaciones acerca de la disparidad del comportamiento de los márgenes, cuando aumenta la TRM, se aprecian también en la tendencia que sigue el diagrama de dispersión Figura 2. Allí se muestra un decrecimiento en la línea suavizada a medida que es mayor el valor de la TRM (aproximadamente desde 2400).

4.2 Análisis de significancia de correlación

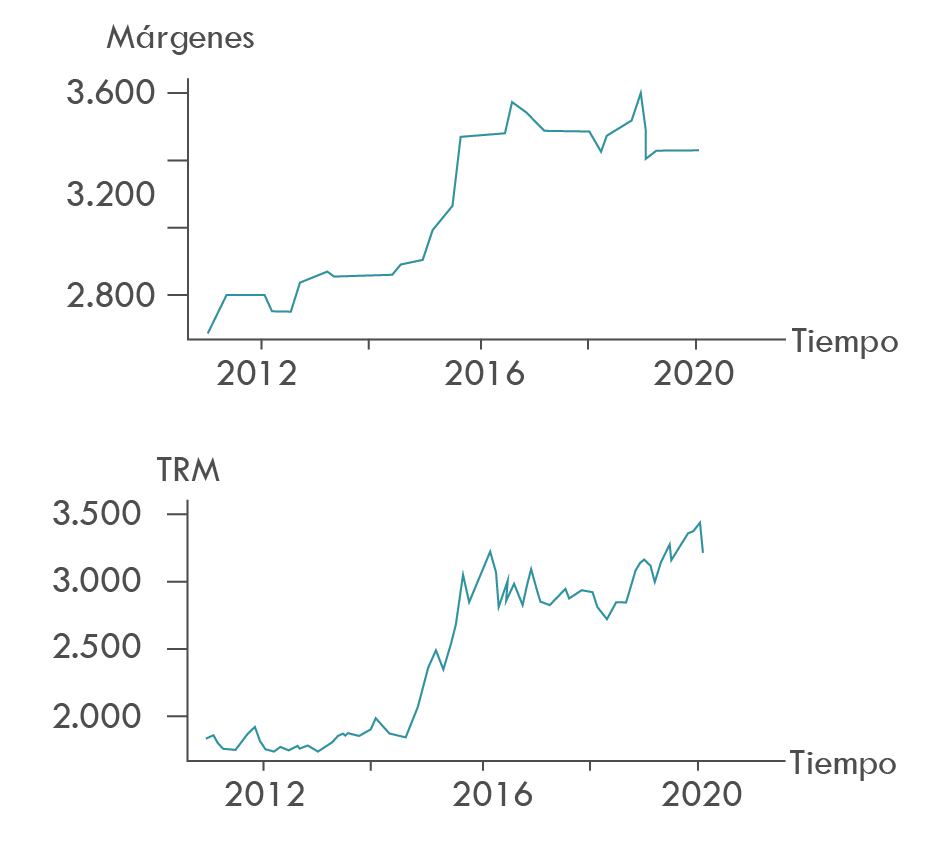

La Figura 3 muestra un diagrama lineal para la TRM y otro para los costos de alimentos sin IVA, mostrando que se asemeja su comportamiento y tendencia, aspecto que comprueba la correlación positiva.

Fuente: elaboración propia utilizando el programa RStudio.

Figura 3 Diagrama de series de tiempo de los costos de alimento sin IVA y la TRM

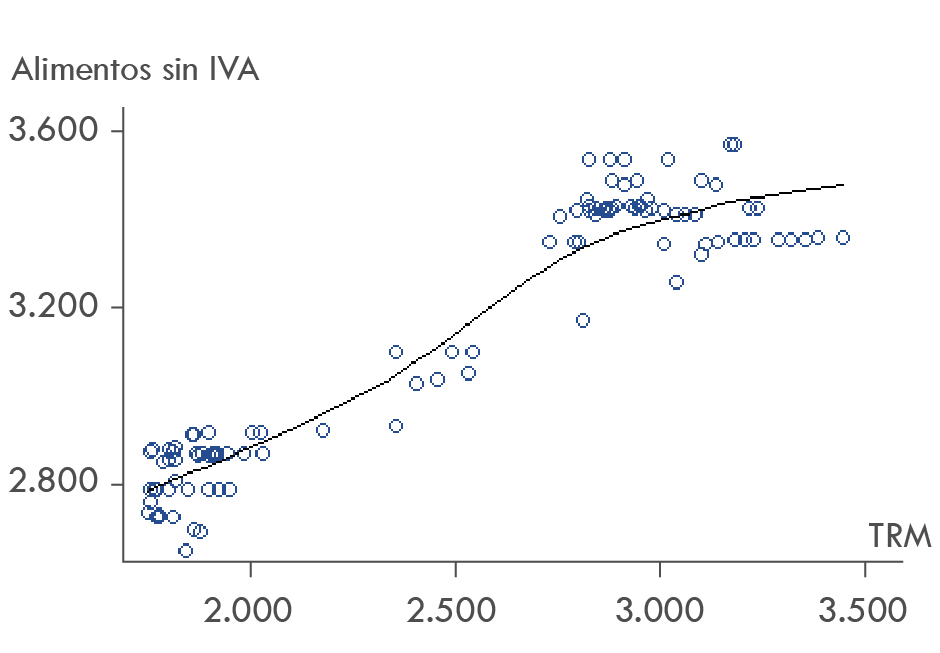

Los hallazgos muestran hasta el momento de la efectiva correlación existente entre el costo del alimento y la TRM, es decir, si el costo de alimentos aumenta la otra variable también (Figura 4). Lo anterior vincula sin duda los resultados financieros en afectados con respecto a la variación que ello puede generar en los precios finales del animal, como también, en la rentabilidad como resultado del aumento de costos.

Fuente: elaboración propia utilizando el programa RStudio.

Figura 4 Diagrama de dispersión de los costos del alimento sin IVA y TRM

Este análisis se repite entre los pares de variables TRM y los costos de producción totales, mostrando en síntesis los hallazgos sobre la significancia entre estos con la TRM (Tabla 1). En esta, se encuentra que todas las variables en estudio tienen una correlación significativa frente a la TRM, algunas positivas y otras negativas. Por otra parte, se calcula la participación de cada uno de estos costos sobre el total, con el fin de identificar la importancia y el peso que tienen en la variabilidad del incremento o disminución del margen, siendo el más representativo el costo del alimento, tanto en la significancia positiva y significativa frente a la TRM.

Tabla 1 Resumen de la calificación de correlaciones entre las TRM y los costos

| Costos | Tipo de Correlación Respecto a la TRM | Porcentaje de participación sobre el costo total | |

|---|---|---|---|

| Promedio | Desviación Estándar | ||

| Costos de comercialización | Negativo-significativo | 3,15% | 1,60% |

| Costos de Infertilidad | Negativo-significativo | 0,81% | 1,10% |

| Costos de mano de obra | Negativo-significativo | 7,23% | 0,89% |

| Costos de medicamentos biológicos | Positivo-Significativo | 3,06% | 0,40% |

| Costos de Mortalidad | Positivo-Significativo | 1,13% | 0,06% |

| Costos de pie de cría | Positivo-Significativo | 4,61% | 0,32% |

| Costos de instalaciones | Positivo-Significativo | 3,30% | 0,33% |

| Costos de alimentos sin IVA | Positivo-Significativo | 75,37% | 2,05% |

| Otros costos | Positivo-Significativo | 1,34% | 0,05% |

| 100% | |||

Fuente: elaboración propia.

Estas pruebas de significancia de la correlación de Pearson señalan la dependencia entre la TRM y los costos de toda la producción del porcino, lo cual está afectando directamente el margen de utilidad por tener altas participaciones en su composición. El resultado es muy importante, pues muestra la forma en que las decisiones sobre la TRM alteran directamente, o inversamente, los resultados de la operación financiera de forma significativa. Especialmente, la correlación muestra que al aumentar la TRM aumentan los costos de: medicamentos biológicos, mortalidad, pie de cría, instalaciones, alimentos sin IVA y otros costos. Las afectaciones negativas en las correlaciones con los costos de comercialización, infertilidad y mano de obra, indican las decisiones que algunos analistas toman sobre disminuir costos para no alterar la rentabilidad de manera importante al aumentar el dólar.

4.3 Modelos de regresión en series temporales para el margen

Se considera la estimación del modelo de regresión múltiple para series temporales con base en el software R y Rstudio (R Core Team, 2021). Esto da lugar a las inferencias sobre el margen como variable respuesta, frente a covariables como la TRM, el clima de diversas regiones, los meses del año, así como los costos, cuidando que no se incluyan varios con alta correlación con el fin de no generar una multicolinealidad.

Se utilizará la prueba de significancia incluida en la tabla ANOVA para determinar la significancia de las covariables. Como indicadores de ajuste, se estiman el R2 (revisando que tenga un alto porcentaje, pero cuidando la multicolinealidad) y el RMSE (el que menos porcentaje tenga entre los modelos), con el fin de analizar cada uno estos resultados entre los modelos y determinar cuál de ellos es el que más se ajusta de manera real a la respuesta buscada. Es decir, cuál es la variable que más afecta al margen con respecto a los meses del año y que así se puedan tomar decisiones frente a un modelo final propuesto.

En varios de los modelos estimados no se encuentra significancia en algunas de sus covariables para explicar la variable respuesta margen. Por ello, luego de realizar un proceso de selección hacia atrás, se obtienen unos modelos con covariables significativas, y se validan los supuestos de estos modelos.

A continuación, se mostrarán los resultados de uno de los modelos de regresión estimados. Para su análisis, los demás serán presentados de manera resumida en la síntesis de la sección.

4.3.1 Modelo de Regresión

Aquí se considera la variable respuesta temporal: Márgenes mensuales; y las covariables: TRM, costo de comercialización, clima de Bogotá y costo de mortalidad. Los resultados de la estimación se incorporan en la Tabla 2.

Tabla 2 Tabla Anova

| Sum Sq | Df | F value | Pr(>F) | |

|---|---|---|---|---|

| trmfindmes | 612,081 | 1 | 78,848 | 0,0060996 |

| MESF | 6137,887 | 12 | 6,589 | 2,42E-08 |

| T2 | 3983,193 | 1 | 513,116 | 1,99E-10 |

| Comerciali | 949,823 | 1 | 122,356 | 0,0007274 |

| ClimaMed | 678,534 | 1 | 87,409 | 0,0039628 |

| Mortalidad | 4921,070 | 1 | 633,933 | 4,59E-12 |

| Residuals | 7064,109 | 91 |

Fuente: elaboración propia.

Análisis de efectos

Se aprecia que la TRM en este modelo también tiene un efecto negativo sobre los márgenes, comprobando la anterior premisa. Además, meses como agosto podrían generar un margen mayor ($133), valor que se restaría del resultado de sustituir los valores en la siguiente ecuación.

MARGEN = coeficientes de la TRM * TRM real + coeficientes del mes pronosticado * 1 + coeficientes de la variable Comerciali * el valor real de la variable comerciali en el mes + coeficientes de la variable Mortalidad * el valor real de la variable Mortalidad en el mes + coeficientes de la variable ClimaMed * el valor real de la variable ClimaMed en el mes + coeficiente de tendencia cuadrática* T².

MARGEN _ AGOST = (-0,4159 * 3427,29) + (-303,200 * 1) + (4,981 * 86) + (-150,4 * 52) + (-147,6 * 25,1) + (0,07744 * 4.078.715,49).

Los valores p estimados en relación con el estadístico t de Student, para todos los coeficientes de dicho modelo, son menores del 5%.

Este modelo presenta un R2 con más aceptación, de 78,29%, y más ajustado con respecto al anterior, tal como puede observarse en la Figura 5. A pesar de ello, los residuales del modelo no muestran un ajuste a la distribución normal, por ello se estima otro modelo que muestra mejor explicación de la variable respuesta. La Figura 5 muestra la serie de tiempo real vs. la ajustada con el modelo de regresión, la cual refleja que las estimaciones siguen cercanamente el comportamiento real de los datos, indicando buen ajuste.

El modelo 5 se estima con un modelo de regresión y otro modelo AR (2) para el residual que resulta después de la estimación. Con esto, el AR (2) del residual captura el grado de correlación que tiene el residual. Esta sería la forma de corregir el problema de incorrelación, ya que la prueba final de Box Pierce da que su valor p es superior al 5%, aceptando dicha incorrelación.

Sin embargo, con relación a los factores de inflación de varianza (VIF) de los 5 modelos (Tabla 3), el que mejores condiciones cumple es el quinto, porque es el que tiene menores valores del factor de inflación de varianza en sus variables (menores a 6). Esto indica que no tiene problemas de multicolinealidad, sumado a tener valores aceptables de RMSE y R2, llevando a que el modelo 5 es el que puede cumplir las condiciones más óptimas para poder representar la variación de los márgenes a partir de la TRM y las demás covariables que aparecen significativas.

Tabla 3 Síntesis sobre los modelos de regresión múltiple

| Modelos | RMSE | R2 | Significancia | Validación de los residuales |

|---|---|---|---|---|

| M-1 | 504,56 | 0,1707 | trm-clima medll-mes-Significativa | Normalidad y varianza |

| M-2 | 388,92 | 0,5657 | trm-clima bog-mes-Significativa | Normalidad y varianza |

| M-3 | 399,98 | 0,6168 | trm- comercializa-mes-Significativa | No normalidad y no varianza |

| M-4 | 290,19 | 0,7829 | trm-comercializa, clima med,mortalidad-mes-Significativa | No normalidad y varianza |

| M-5 | 302,44 | 0,5941 | Trm,( meses ene-dic), comerciali | Normalidad y varianza |

Fuente: elaboración propia.

4.4 Análisis de series de tiempo para la TRM

Se presentarán modelos estadísticos estimados para pronosticar la TRM, así como indicadores de error en sus ajustes y sus pronósticos.

4.4.1 Modelo Arima

La estimación del modelo Arima permite incorporar el regazo de orden 1 para la serie ARIMA (1,0,0), esto quiere decir que se está utilizando un término del pasado de la misma serie.

El modelo AR 1 tiene un intercepto, y no excluye ninguno de los valores, es decir, toma toda la serie de la TRM, desde enero del 2011 a julio del 2019, siendo este el 95% de los datos, cuyo error estándar es de 0,0125%, con un intercepto para ese error de 4,987,892. Los indicadores de errores MAPE y RMSE para ajustes y pronósticos con los datos del modelo ARIMA son: Mape de ajuste: 0,3%, de pronóstico: 4,3%; el RMSE de ajuste es 7,15% y de pronóstico 151, valor que incrementa en la predicción, indicando margen de error un poco mayor, recomendando con ello no prologar demasiado el periodo predicho.

Los valores anteriores del MAPE y el RMSE indican que, al tener los menores valores de indicadores de error entre los 4 modelos estimados, se elige un posible escenario para el pronóstico del valor de TRM.

Para esta prueba, si se analiza el límite inferior para el mes de septiembre, por ejemplo, con un valor puntual de una TRM a $ 3.277,597, el valor pronosticado para este mes podría caer en un rango entre $2.999,557 y $3.555,638, con un nivel de confianza del 95%, en límite superior.

4.4.2 Modelo lineal dinámico

Para su ajuste, se incorporan las variables indicadoras del mes y el rezago 6 de la TRM, siendo esta la más significativa, e igualmente la única tomada por este modelo para su análisis, en donde, básicamente, lo que quiere decir es que, si se analizara la TRM del día de hoy, esta dependería del rezago de 6 meses atrás, de ahí que se sea de orden 6, tomando el mismo signo de los rezagos:

mes1Hago: 135,37

mes1Isep:191,65

mes1Joct:261,98

mes1Knov:286,438

mes1Ldic: 283,14

L(y1,6)-rezago de orden 6: 0,96

En este cálculo no hay más variables de costos asociados, se incluyen covariables indicadoras como el mes, así como un rezago de su propia serie de tiempo, recordando que la base para ajustar los modelos va hasta el mes de julio de 2019. Con los coeficientes del modelo que corresponden a los meses futuros, más el rezago 6, se procede a reemplazar en la ecuación y, con ello, pronosticar los datos de TRM para dichos meses. En este análisis, si se toma el límite superior con un nivel de confianza del 95% para pronosticar el mes de diciembre, por ejemplo, con un valor puntual de una TRM a $3583,81, el valor pronosticado para este mes indica que podría caer en un rango entre $3580,098 y $3587,523.

4.4.3 Modelo Dinámico + Arima

Se utilizan las mismas covariables del modelo dinámico previo, sin embargo, dados los resultados de este, se encuentra que no se cumple el supuesto de incorrelación de residuales. Por ello se recurre a estimar el modelo Arima (AR2) para los residuales, quedando la estimación del modelo dinámico + Arima (Tabla 4).

Tabla 4 Valores de pronósticos puntuales y su intervalo de confianza para el modelo Dinámico más ARIMA para los residuales

| Mes-Pronóstico | Año | Point Forecast | Lo 95 | Hi 95 |

|---|---|---|---|---|

| Aug | 2019 | 3539,52 | 3537,59 | 3541,44 |

| Sep | 2019 | 3580,84 | 3578,91 | 3582,76 |

| Oct | 2019 | 3638,30 | 3636,37 | 3640,22 |

| Nov | 2019 | 3651,74 | 3649,82 | 3653,67 |

| Dec | 2019 | 3639,01 | 3637,09 | 3640,94 |

Fuente: elaboración propia utilizando el programa RStudio.

Usando los coeficientes de la estimación del modelo Dinámico + los del modelo Arima, se usan los valores de los límites inferior y superior con un nivel de confianza del 95% para pronosticar el mes de septiembre. Por ejemplo, con un valor puntual de una TRM a $3580,84, el valor pronosticado para este mes indica que podría caer en un rango entre $3578,91 y $3582,76. Si los valores fueran disminuyendo, los pronósticos también lo harían, puesto que se demuestra una relación directamente proporcional con los valores rezagados de su propia serie de tiempo.

Al estimar indicadores de error MAPE Y RMSE, en el modelo Dinámico + Arima, corresponden al indicador MAPE de la fracción ajustada de 3,24% y al MAPE de pronóstico de 4,7% y el RMSE ajustado de 101,1361 y de pronóstico de 171,66.

4.5 Síntesis de la estimación de errores MAPE y RMSE, ajustados y pronosticados para los modelos calculados

Luego de hallarse los valores proyectados y ajustados de los MAPE y RMSE, para cada uno de los cuatro modelos, se procede con la comparación de los resultados. En esta se busca el porcentaje y cifra más pequeña y, así, se determinará cuál es el modelo más apropiado para reemplazar en la ecuación, para la estimación del margen pronosticado que se espera proponer.

Para los modelos estimados, usando los datos de ajuste y de pronósticos, se estimaron los indicadores MAPE y RMSE de los diferentes modelos para la TRM, mostrando en la Tabla 5 una síntesis de ellos que permiten elegir el del modelo ARIMA. Este proporciona los mejores resultados por tener valores muy bajos de los indicadores de error, pero en los datos de ajuste, seguido de los modelos lineales dinámicos, sin embargo, para el pronóstico el ARIMA no es mejor. De todas maneras, en este trabajo se analizarán todos los escenarios, para visualizar cuáles pueden generar mejores resultados de la operación.

Tabla 5 Ajuste y pronóstico de la serie TRM, con los indicadores de error MAPE Y RMSE

| Ajuste | ||

|---|---|---|

| Modelo | MAPE | RMSE |

| Arima | 0,30% | 7,15 |

| Dyn | 6,20% | 195,11 |

| Dyn+ari | 3,24% | 101,14 |

| Pronóstico | ||

| Modelo | MAPE | RMSE |

| Arima | 4,34% | 151,08 |

| Dyn | 2,08% | 101,37 |

| Dyn+ari | 4,68% | 171,66 |

Fuente: elaboración propia utilizando el programa RStudio.

El mejor modelo, acorde con los indicadores de pronóstico en la Tabla 5, es el Dinámico, con un MAPE de 2,08% y un RMSE de 101,37, cuyo margen de error es más pequeño en los datos de los pronósticos; sin embargo, no puede desconocerse que el ARIMA también puede proveer resultados adecuados. Se realizará el pronóstico de la TRM en todos los posibles escenarios para efectuar un análisis más completo al sustituir sus valores en el modelo para predecir el Margen.

Es importante señalar que, al realizar la prueba de heterocedasticidad sobre los residuales del modelo lineal dinámico para la TRM, esta muestra el valor p (probabilidad del estadístico) mayor que 5%. Esto permite deducir que no hay razones para sospechar que hay heterocedasticidad en la estimación de la TRM con base en la base de datos usada: studentized Breusch-Pagan test, BP = 15,141, df = 12, p-value = 0,2338. Además de ello, la prueba de Levene acepta la homocedasticidad del residual: Levene's Test for Homogeneity of Variance (center = median), Pr(>F)= 0,4364 (group 11).

Un resultado similar ocurre para los residuales del modelo ARIMA estimado para la TRM, studentized Breusch-Pagan test: BP = 8, df = 11, p-value = 0,7132. La prueba de Levene también acepta la homocedasticidad del residual: Levene's Test for Homogeneity of Variance (center = median); Pr(>F)= 0,9682 (group 11).

Por lo anterior, los modelos estimados de la TRM, tanto del modelo lineal dinámico como del ARIMA, pueden usarse para efectuar pronósticos, acorde con la base de datos usada en este trabajo.

4.6 Ecuación para la estimación del margen pronosticado - escenarios propuestos

Acorde con los resultados, la ecuación planteada para la estimación de la negociación de la TRM, de manera que pueda mejorar el margen, es:

MARGEN ESTIMADO = coeficiente de la TRM * TRM real + coeficiente del mes pronosticado*1 + coeficiente de la variable Comerciali*(Valor-variable-comerciali-mes) + coeficiente de sinoidal* el sinoidal del mes.

MARGEN ESTIMADO / AGOST = (-0,49376*3427,29) + (1921,76114*1) + (-4,73301*86) + (161,72525*0,93969)

El coeficiente de la TRM es negativo, mostrando un efecto de disminución sobre el margen, que es peor si aumenta esta, pero no tan malo si disminuye. En la aplicación de la ecuación anterior, buscando encontrar el mejor margen posible para un comprador de materias primas en el mercado internacional, se podría decir que al estimar la TRM con el modelo ARIMA, usando su límite inferior del intervalo al 95% de confianza, en los meses simulados de agosto a diciembre, el margen mejoraría sustancialmente en el negocio de la porcicultura, pero generaría pérdidas para el vendedor o emisor de los derivados.

5. Discusión

A lo largo de la revisión de literatura se evidenció que diferentes autores han encontrado y comprobado diferentes efectos generados por la volatilidad de la TRM en distintos sectores de la economía nacional e internacional; asimismo, en esta investigación se encontró un impacto significativo, siendo el principal, el efecto negativo que tiene la TRM sobre el margen de utilidad del sector porcícola en Colombia a lo largo del periodo analizado. En contraste, no fue muy frecuente encontrar investigaciones que planteen estrategias para la anticipación de los valores de la TRM en los sectores productivos en general.

De igual forma, luego de evaluar los diferentes modelos estadísticos, para determinar los efectos de la TRM en las finanzas del sector porcícola en Colombia, y desarrollar estrategias que permitan su mitigación, se presenta, en primer lugar, la ecuación que podría explicar de alguna manera cómo predecir o ajustar el valor del margen de utilidad del sector, para un mes específico. En este caso, se realizó con el mes de agosto, tomando los resultados de la tabla ANOVA, aquí se utiliza el valor del efecto de cada mes, el tiempo al cuadrado, la variable TRM y el mes en el cual se pretende realizar la predicción (agosto).

La dependencia entre los costos y la TRM es indudable, demostrando en este documento cómo se afectan los costos del sector porcino por la volatilidad de la TRM, en especial al aumentar sus valores. Tal como se ha afirmado para otros sectores o para otros países, la operación financiera es afectada en los componentes de costos de insumos, como en Uruguay (Errea et al., 2013) o en Colombia (Rendón et al., 2023).

En general, la literatura evidencia una afectación de la TRM sobre variables financieras. En esta investigación encontramos que no solo los costos de alimentación tienen dependencia de la variabilidad de la TRM. También la variable margen, así como los demás costos de producción son impactados por esta. Dada la dependencia de la TRM con las variables financieras anteriormente mencionadas, entre las investigaciones más importantes se encuentra la de Uribe et al. (2015) que, inicialmente, con un modelo teórico y un modelo de cadenas de Markov, exploran la evolución reciente de la volatilidad del tipo de cambio nominal en Colombia, encontrando que las intervenciones del Banco de la República sobre los regímenes de volatilidad encontrados, es decir, la política cambiaria de intervención ha sido inefectiva. Por otro lado, en Martínez et al. (2018) se construyó un modelo lineal dinámico para la realización del pronóstico diario de la tasa de cambio, concluyendo que utilizar el modelo ARIMAX para pronosticar el valor futuro de la paridad COP/USD es la mejor opción, pues la inclusión de variables exógenas puede ayudar a mejorar el proceso de predicción.

6. Conclusiones

Se encontró un impacto de la Tasa Representativa del Mercado (TRM) en la gestión financiera del sector porcino, sobre las variables financieras de los costos de producción y el margen de utilidad del sector porcino colombiano al determinar la dependencia entre estas, pues las correlaciones de Pearson fueron significativas. Adicionalmente, se encontró que la variable TRM representa un efecto negativo sobre el margen de utilidad, es decir, al aumentar la TRM disminuye el margen, acorde con los modelos estimados de las series entre 2011 y 2019.

Luego de encontrar correlación entre la variable TRM y los costos, mediante las pruebas de significancia de la correlación, se encuentra que todos los costos de producción presentan correlación, bien sea positiva o negativa. Seguido a ello, se estimaron modelos estadísticos de regresión para series temporales, para analizar qué tanto se impacta el margen de utilidad como variable respuesta financiera. Allí se comprobó que la TRM fue significativa, resaltando que el efecto de la TRM es muy importante y las decisiones tomadas sobre esta variable afectan los resultados de la operación financiera de forma significativa. Se resalta que no se incluyen costos y TRM en los mismos modelos para evitar la multicolinealidad, pero la TRM representa su variación general.

Después de la evaluación de los modelos de regresión en series temporales, con las respectivas pruebas de ajustes realizadas sobre la variable margen de utilidad, se encuentra que la ecuación para dar respuesta a las inferencias del margen frente a un periodo determinado y a la TRM, está dada por las covariables de costos de comercialización, costos de mortalidad, y el clima de Medellín (medido en temperatura). Estas significativas para la ecuación, aunado al efecto significativo de la variación de la TRM, demostrando además que no hay multicolinealidad entre las covariables.

De igual forma, se realizaron pruebas de validación de residuales para todos los modelos en general, cumpliendo en los cuales se encontró incorrelación para los residuales; aspecto corregido en el modelo 5 para la TRM, aplicando el modelo AR2, es decir 2 rezagos para el residual, mejorando el pronóstico de esta tasa.

En general, persistió la significancia de la TRM, es decir, se refleja su incidencia sobre el margen. Esto, aunado a la correlación con los costos, indica que su impacto se refleja en todos los resultados y decisiones de las operaciones financieras. Sin duda, en el trabajo se encuentra un impacto de la TRM en el sector financiero del sector porcino, pero también se muestra una metodología para su pronóstico. Así, se muestra una forma de anticiparse a sus resultados, con diferentes herramientas para la toma de decisiones y procedimientos que pueden facilitar prever valores de la TRM y uso de opciones para pactarlos previamente.