Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Gerencia y Políticas de Salud

Print version ISSN 1657-7027

Rev. Gerenc. Polit. Salud vol.7 no.14 Bogotá Jan./June 2008

Fuentes de poder de las aseguradoras frente a las prestadoras hospitalarias en el sistema de salud colombiano. El caso de la concentración industrial*

Insurance Power Sources facing Hospital Providers in the Colombian Health System. The Case of the Industrial Concentration

Fontes de Poder das Asseguradoras Frente às Prestadoras Hospitalarias no Sistema de Saúde Colombiano. O Caso da Concentração Industrial

Yuri Gorbaneff**, Sergio Torres***, Nelson Contreras****

** Profesor del Departamento de Administración, Pontificia Universidad Javeriana. Correo electrónico: yurigor@javeriana.edu.co.

*** Profesor de los posgrados en Administración de Salud y Seguridad Social, Pontificia Universidad Javeriana. Correo electrónico: storres@javeriana.edu.co.

**** Director de los posgrados en Salud, Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana. Dirección Electrónica: ncontrer@javeriana.edu.co.

Fecha de recepción: 28-02-08 Fecha de aceptación: 12-05-08

Resumen

El sistema de salud colombiano presenta evidencia del poder de mercado de las entidades promotoras de salud (EPS) con respecto a las instituciones prestadoras de salud (IPS) hospitalarias. El trabajo pone esta hipótesis sobre un piso de la evidencia empírica y muestra que la concentración de las EPS hoy en día es más alta que la de las IPS. Los hospitales tratan de defenderse, construyendo “islas” de concentración en unas especialidades selectas. Sin embargo, las especialidades más concentradas no llegan al nivel de la concentración de las aseguradoras. El desequilibrio en el grado de la concentración explica el poder de mercado ejercido por las EPS respecto a las IPS. El poder de mercado funciona como una de las causas que explican la difícil situación financiera de las IPS. Se sugieren medidas para corregir dicha situación.

Palabras clave: Economía, asignación de recursos, concentración, poder de mercado.

Palabras clave descriptores: Servicios de salud, estudios de caso, comercialización de los servicios de salud, sector de atención de salud, estudios de caso, Bogotá (Colombia).

Abstract

The Colombian health system illustrates evidence of the market power of health insurance entities (EPS) with respect to hospital institutions (IPS). The study illustrates this hypothesis with empiric evidence and shows that the concentration of EPS entities is higher than that of IPS entities. Hospitals try to defend themselves, building concentration “islands” in select specialties. However, this concentration of specialties does not reach the level of concentration of the insurance entities. This lack of balance in the degree of concentration explains the market power executed by EPS entities in respect with IPS entities. The market power functions as one of the causes that explain the difficult financial situation of IPSs. It is recommended to find measures to correct this situation.

Key words authors: Economy, Resource Allocation, Concentration, Market Power.

Key words descriptive: Health Service, Case Study, Health Services Commercialization, Health Care Service Department, Case Study, Bogotá, Colombia.

Introducción

Uno de los problemas que se presentan en el sistema de salud colombiano es el poder de mercado que ostentan las EPS con respecto a sus vecinos inmediatos en la cadena, las IPS y los clientes [1]. Este es un tema socialmente sensible porque el sistema de salud funciona como un mercado regulado, y si el mercado y la regulación fallan, no se puede esperar resultados eficientes. La conducta y el desempeño de las empresas dependen de la estructura de mercado. Esta última es un continuo de formas que va desde la competencia perfecta hasta el monopolio puro. La literatura identifica dos fuentes del poder de mercado: la concentración y la estructura de información en un mercado dado [2]. Las EPS tienen a su favor ambas fuentes de poder. Por un lado, están más concentradas que sus proveedores, IPS. Por otro lado, la estructura de la información sobre los precios en el mercado de aseguramiento es transparente, porque el contenido del Plan Obligatorio de Salud (POS) y las tarifas que pagan los clientes son iguales para todas las EPS. Si alguna quisiera hacer una promoción ofreciendo más servicios por el mismo pago, esta desviación de la estrategia colusiva seria fácil de detectar y castigar. El presente trabajo pretende estudiar la estructura del mercado de salud y medir la concentración en la relación entre las IPS y las aseguradoras.

La primera sección hace un resumen de literatura. La segunda, presenta la metodología; la tercera, los hallazgos; la cuarta, discute los resultados y concluye.

Literatura

Para evaluar qué tan bien funciona un sector industrial, hay que analizar la estructura del sector con miras a detectar la presencia o ausencia del poder de mercado [3]. Existen dos corrientes teóricas en cuanto a la medición del poder de mercado. Lerner [4] propuso medir el poder de mercado directamente, sin acudir al concepto de la concentración. Según este autor, la diferencia entre el precio y el costo marginal dividida sobre el precio, puede servir como una medida directa del distanciamiento de cierta empresa del ideal competitivo. A pesar del atractivo intuitivo de la idea, el índice de Lerner presenta un problema porque mide la eficiencia del mercado ex post. Quiere decir, el índice refleja la capacidad de cierta empresa de cobrar un precio por encima del costo marginal, y, en este sentido, va en la dirección correcta. Pero no se sabe a qué se debe esta capacidad de cobrar el precio por encima del costo marginal. Puede ser resultado de otros factores, además del poder monopólico que pretende medir el índice. Un obstáculo adicional consiste en la dificultad de conseguir la información sobre los costos de las empresas [3: 203].

La segunda corriente teórica se acerca al poder de mercado a través de la concentración que indica la cantidad de empresas en un sector y su distribución por tamaño [5: 43]. En 1935, Kaldor, para medir el grado de la concentración industrial, propuso usar las elasticidades cruzadas de la demanda. Rothschild [6] propuso una medida basada en un procedimiento aun más complejo, en el estudio de las características de las curvas de demanda. Las dificultades prácticas y teóricas impiden el uso de estas medidas de concentración [3: 203].

Como alternativa a los métodos sofisticados, surgió la idea de medir simplemente la distribución de los tamaños de las empresas. Los índices basados en esta idea son simples de calcular y reflejan directamente la idea de la estructura del mercado o sector industrial. La fundamentación teórica de esta idea está por realizarse, sin embargo, en la literatura se hicieron dos intentos de crear una lista de condiciones, o axiomas, que deben satisfacer los índices de concentración, para ser confiables. Hall y Tiderman [7] propusieron una lista de 6 propiedades de los índices. Un buen índice debe referirse sólo a una dimensión del fenómeno de la concentración (1); la concentración en cierto sector debe estar independiente del tamaño del sector (2); la concentración debe aumentar cuando aumenta la cuota de una empresa a costa de otras (el principio de transferencia) (3); si todas las firmas están divididas en (k) partes, el índice de concentración debe reducirse en esta misma proporción (4); el índice debe ser una función decreciente del número de las empresas (n) en el sector (5); el índice debe estar entre cero y uno (6); lo que parece una restricción injustificada. Hannah y Kay [8] propusieron una lista semejante de siete principios, algunos de los cuales no son indiscutibles [3: 205]. Parece que ningún índice de concentración puede captar todas las dimensiones de un fenómeno complejo del poder de mercado y todos los índices deben ser interpretados con cautela.

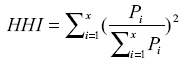

El índice más antiguo y ampliamente usado consiste en medir la cuota del mercado que pertenece a cierto número de empresas más grandes. Asumimos que la cuota del mercado que pertenece a la empresa (i) es (si). En este caso el índice de concentración (C) del sector se mide como la sumatoria de las cuotas de mercado de las (k) empresas más grandes [3: 207]: figura 1

El índice tiene la ventaja de la simplicidad, pero la elección del número de las empresas más grandes (k) es arbitraria. Por ejemplo, para los estudios de concentración a niveles altos de agregación, la cantidad (k) se toma como 100, pero para los estudios de un sector industrial, (k) se escoge entre 3 y 8 [3: 207]. Una elección incorrecta de (k) hace que los conjuntos de axiomas arriba mencionados no se cumplan. Lo que se viola es el principio de la transferencia (axioma 4), porque el índice no va a estar afectado por los cambios de cuotas relativas de las empresas por fuera de las (k) empresas elegidas, ni tampoco se va a afectar por cambios de cuotas entre las (k) empresas más grandes, con tal que ninguna de éstas (k) desaparezca.

El índice que se hizo popular recientemente fue propuesto por Herfindahl [9] basado en un estudio de Hirschman en 1945, por lo cual se llama el índice de Hirschman - Herfindahl (HHI) [3: 207]. Este índice satisface los axiomas de Hall Tideman (excepto la última que pide que el índice esté entre 0 y 1). La forma cuadrática garantiza que las empresas más pequeñas contribuyan al tamaño del índice menos que proporcionalmente. HHI se calcula sumando los cuadrados de los porcentajes del mercado que domina cada empresa en un sector dado. figura 2

Donde

x cantidad de empresas en el sector

i una empresa

Pi cantidad de usuarios que tiene la empresa

(i)

HHI toma el valor de la unidad cuando se trata del monopolio puro; toma el valor de 1/2 cuando hay 2 proveedores de igual tamaño y se acerca a 0 cuando hay gran número de empresas pequeñas. Por convención, los valores de HHI se multiplican por 10.000 para facilitar su presentación e interpretación [5: 45].

HHI es una medida inversa del nivel de la rivalidad, o de la fuerza de la competencia.

Toma en cuenta tanto la cantidad de las organizaciones en cierto sector, como los tamaños de las organizaciones en términos de su participación en el mercado. Está demostrado que, en condiciones del oligopolio tipo Cournot, la desviación del precio del costo marginal es proporcional al HHI. Por esta razón, HHI se usa como el criterio para autorizar o negar la solicitud de fusión. De acuerdo con la práctica internacional, cuando HHI supera 1.000, se reconoce que es un mercado concentrado. Cuando HHI supera 1.800, el mercado se considera altamente concentrado y se inicia la investigación antimonopólica [5]. El gobierno norteamericano considera que las fusiones en los mercados concentrados, que aumentan el HHI en más de 100 puntos, crean o aumentan el poder de mercado [10].

Un tercer índice propuesto está basado en el concepto de la entropía, que se ve como incertidumbre de las empresas respecto a la cuota del mercado que ellas dominan [3: 208]. El índice se utiliza cuando se mide la concentración en grupos y subgrupos, pero no es fácil de interpretar. Finalmente, Hart y Prais, en 1956, propusieron como índice la varianza de los logaritmos de los tamaños de las empresas. El índice tiene la desventaja de ser sensible a la cantidad de las empresas en el sector. De aquí, las diferentes estructuras industriales pueden producir los valores semejantes del índice [3: 209].

Tomando en cuenta la disponibilidad de la información y la aceptabilidad en el mundo académico, se van a utilizar dos índices de concentración, el simple y HHI. Según el resumen de la literatura sobre el sector salud en Colombia y los aspectos económicos y administrativos del sistema de salud que se encuentra en Espinosa, Restrepo, Rodríguez [11], un estudio de concentración en el sector salud en Colombia no se ha realizado hasta la fecha. Existen estudios de la integración vertical [12, 13].

Metodología

La información fue recogida en dos formas: a través de las encuestas, así como en el Ministerio de Protección Social, la Superintendencia de la Salud y el Departamento Administrativo Nacional de Estadística (DANE). En 2003 se diseñaron dos encuestas, una para las IPS y otra para las EPS. Las preguntas estaban construidas como unas afirmaciones concretas e inequívocas, y los encuestados tenían que expresar su consentimiento o rechazo de la afirmación en la escala Likert de 1 (rechazo) a 7 (acuerdo). Las preguntas pretendían identificar aspectos estratégicos de la conducta e interacción entre las IPS y EPS. Las encuestas fueron aplicadas en 2003 - 2004. El diligenciamiento de las encuestas se llevaba a cabo durante las entrevistas previamente solicitadas. La selección de las entidades para entrevistar obedecía a la lógica de estudio de caso. El primer caso que se planteó era el de Colmédica y su red de servicios. Le seguían las redes de la EPS Saludvida y EPS Saludcoop. Con estos tres casos, que abarcaban tres diferentes estrategias de estructuración de las redes de servicios, se esperaba obtener una imagen balanceada de la cadena. Se realizaron las entrevistas con 16 IPS, con un proveedor (Baxter); una EPS (Colmédica). En las IPS pequeñas se contactaba a los gerentes, en las IPS grandes, directores médicos y jefes de mercadeo; en Colmédica los investigadores fueron atendidos por el presidente.

Segunda fuente de información fueron los datos del Ministerios de Protección Social sobre los hospitales habilitados, los datos de la Superintendencia de la Salud sobre las EPS y la población afiliada, así como algunos datos de la encuesta manufacturera del DANE.

El sector salud sufrió un revolcón a raíz de la Ley 100 de 1993. Antes de ésta el sistema de salud estaba constituido por 3 subsistemas: seguridad social, privado y oficial. Los dos primeros prestaban servicios a la población con capacidad de pago, a través de aseguramiento o simplemente pagando por los servicios. El tercer componente -oficial- prestaba servicios subsidiados a la población sin capacidad de pago. La población que no poseía ningún tipo de cobertura en salud ascendía a 45,4% en las ciudades y a 79,5% en el campo. La red de servicios del sector comprendía 4.926 establecimientos en todo el país [14: 13]. Para resolver el problema de la cobertura de la población, la Ley 100 de 1993 introdujo el esquema de aseguramiento, y con éste las EPS que tienen como función la afiliación, el registro de los afiliados y el recaudo de sus cotizaciones, por delegación del Fondo de Solidaridad y Garantía (art. 177). Por su parte, las IPS son contratadas por las EPS para la atención de los usuarios del sistema. En este esquema, las EPS compiten por la afiliación de los usuarios, y las IPS compiten por ser escogidas para prestar sus servicios de salud1.

Evidencia empírica

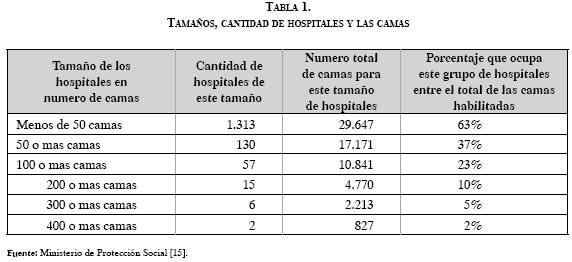

Si se escoge la cantidad de camas como la variable proxy para evaluar el tamaño de los hospitales, el sector de IPS no está concentrado. Así lo muestra la tabla 1.

Las 6 IPS más grandes tienen 2.213 camas, que representan 5% de la capacidad total de Colombia. El índice HHI de IPS para Colombia es de 29, lo que refleja un nivel muy bajo de concentración.

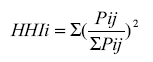

Cuando se analiza la concentración por especialidades (servicios), el panorama se hace más complejo, pero la conclusión no cambia. Para medir la concentración por los servicios, tomamos los datos de las camas asignadas a cada uno de los servicios médicos, que figuran en la base de datos de la habilitación del Ministerio de Protección Social [15]. La ecuación de HHI tuvo la siguiente forma: figura 3

Donde

HHIi es el índice HHI para la especialidad médica (i)

Pij es la cantidad de camas asignadas a la especialidad (i) en el hospital (j)

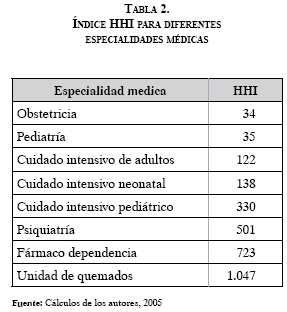

Los resultados del cálculo de HHI se muestran en la tabla 2.

La mayor concentración entre las especialidades que figuran con las camas propias asignadas en la base de datos del Ministerio de Protección Social, se observa en las unidades de quemados, y la menor en la obstetricia y la pediatría.

En el sector de las aseguradoras la situación es diferente.

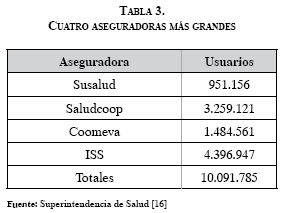

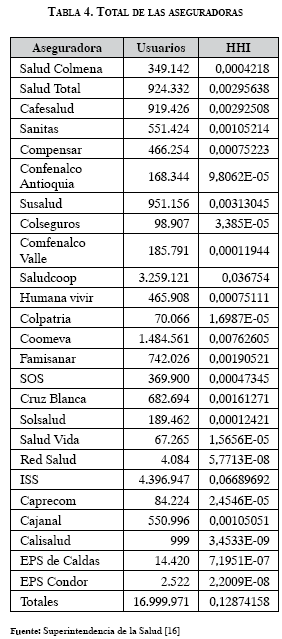

Como se ve en la tabla 3, las 4 EPS más grandes tienen mas de 10 millones de afiliados, lo que representa casi 60% del total de la población afiliada a las EPS. El índice HHI para las EPS en Colombia es 1.287, lo que refleja un grado considerable de concentración, como se ve en la tabla 4:

Es oportuno recordar que, cuando el HHI llega a 1.800, las autoridades norteamericanas inician la investigación antimonopólica.

Discusión y conclusiones

El estudio muestra que las EPS están más concentradas que las IPS. El índice HHI para los hospitales es de 29, mientras que para las EPS es de 1.287. El grado de la concentración de las EPS no está lejos de 1.800, que es el valor del HHI que puede ser el motivo para iniciar la investigación antimonopólica [5: 46].

Las IPS, negociando con las altamente concentradas aseguradoras, tratan de defenderse, generando la concentración en algunos servicios de punta. Los índices de concentración en los servicios de quemados (1.047), fármaco dependencia (723) y psiquiatría (501) son significativamente más altos que para las IPS en su totalidad y permiten a las IPS que tienen estos servicios, disminuir el desequilibrio del poder respecto a las EPS.

La disparidad en la concentración explica el poder de mercado que ostentan las EPS respecto a las IPS. El poder de mercado, en su turno, explica las condiciones desfavorables en que las IPS se ven obligadas a negociar las tarifas y otras condiciones de la prestación de los servicios. Interesante que las mismas EPS reconocen que el poder negociador de las IPS es bajo [17: 7]. Gracias al poder de mercado, las EPS son capaces de dictar sus reglas de juego a las IPS. Por ejemplo, la práctica común consiste en que las EPS tengan un solo día al mes para la entrega de las facturas por los servicios prestados por las IPS. Una factura generada un día después del corte va a esperar 30 días para ser tramitada ante la EPS.

Otra regla impuesta gracias al poder de mercado es la devolución de la factura en su totalidad o parcialmente (glosa), cuando las EPS no está de acuerdo con algún procedimiento o medicamento aplicado [18: 16]. Las IPS observan la creciente brecha entre los ingresos y los gastos porque no son capaces de aumentar sus ingresos sino en 5% anual, mientras que los gastos crecen en 10% anual [19: 62]. Según el Departamento Nacional de Planeación (DNP) [19], 2,8% de las IPS públicas son relativamente eficientes y solo 1,2% están operando de manera eficiente en el pleno sentido de este término [20: 7].

Las dificultades financieras de las IPS públicas y privadas [21, 19] no se deben exclusivamente a la concentración, sino, posiblemente, también a los problemas de orden tecnológico, administrativo y de gestión del talento humano. En una futura investigación se podría intentar medir el efecto que ejerce la concentración sobre la situación financiera de las IPS. La hipótesis es que la concentración vaya a resultar una variable significativa en la regresión.

La existencia del poder de mercado de las EPS frente a las IPS disminuye la rivalidad dentro del sector del aseguramiento e incentiva la tendencia a la colusión, lo que perjudica el bienestar tanto de los proveedores del servicio, como de los usuarios del sistema. Town y colaboradores [10] muestran que, a medida que crece la concentración en el sector salud, también aumenta el precio del producto que ofrecen las empresas concentradas. En el caso colombiano, la concentración de las aseguradoras no puede repercutir en el precio que las EPS cobran al usuario, pero sí puede hacerlo en la calidad y accesibilidad del servicio. Una futura investigación se necesita para aclarar esta hipótesis. Este efecto debe ser sutil porque, como demostraron Schut, Greb y Wasem [22: 134], los usuarios toman la molestia de cambiarse de una aseguradora a otra solamente si la diferencia de precios es significativa. Si la diferencia de precios no es grande, la ganancia del cambio no compensa los costos de transacción asociados con el cambio de aseguradora. En este caso, los usuarios no cambian de aseguradora y el mercado deja de ser eficiente en la asignación de los recursos.

En la literatura existe la discusión sobre si la integración vertical afecta el poder de mercado. En un principio, la amenaza de la integración hacia atrás podría aumentar el poder negociador del sector industrial, pero el efecto neto de la integración vertical sobre el precio del producto o servicio, que se intercambia, no está claro [23]. En el caso de las aseguradoras en salud, esto tampoco está claro. La capacidad de las aseguradoras de integrarse hacia atrás se ve limitada por el nivel ambulatorio. Las EPS colombianas están interesadas en esta integración debido a los altos costos de transacción, percibidos por ellos, en la entrada al sistema de salud [12, 13]. Los investigadores no encuentran la evidencia de la integración vertical en el nivel hospitalario. La amenaza de la integración hacia el nivel hospitalario deja de ser convincente, por lo visto, porque las EPS colombianas son relativamente pequeñas y geográficamente dispersas y rara vez pueden generar la economía de escala necesaria para pretender tener de un hospital exclusivo para sus usuarios.

El sector de las aseguradoras se acerca a lo que, en la práctica internacional, se considera como un mercado altamente concentrado [10], por lo cual, el regulador colombiano debería prestar su atención a este fenómeno. Para mejorar las propiedades competitivas de nuestro sistema de salud, es necesario encontrar la solución al desequilibrio de la concentración entre las IPS y EPS. La Ley 100 no ayuda en este sentido, porque prohíbe las asociaciones de las IPS que pueden perjudicar el libre juego de la oferta y demanda (art. 184), pero no contiene ninguna prohibición simétrica para las EPS. Ver con buenos ojos la concentración entre las EPS es una actitud correcta porque cuanto más grande es una aseguradora, menor la incertidumbre que va a enfrentar. Pero si se permite la concentración entre las EPS, también se debe permitirla entre las IPS. Un papel importante, en ese sentido, podrían desempeñar diferentes redes hospitalarias.

Por otro lado, el regulador debe crear las condiciones para mejorar la transparencia de las relaciones entre las EPS y sus usuarios. Concretamente, se debe crear el sistema de información sobre la calidad de la atención y los resultados en salud de las aseguradoras y las prestadoras. De lo contrario, el mecanismo de precios deja de producir los resultados socialmente deseables.

* Este artículo es el resultado de la investigación sobre las formas de la gobernación de las transacciones en el sistema de salud en Colombia, realizada con el apoyo de la Facultad de Ciencias Económicas y Administrativas de la Pontificia Universidad Javeriana.

Referencias

1. Gorbaneff Y, Torres S, Contreras N. Anatomía de la cadena de prestación de salud en Colombia en el régimen contributivo. Revista Gerencia y Políticas de Salud 2004, 3(6): 88 106. [ Links ]

2. Stigler G. A theory of oligopoly. The Journal of Political Economy 1964, 72(1): 44 - 61. [ Links ]

3. Curry B, George, KD. Industrial concentration; a survey, The Journal of Industrial Economics 1983, 31(3): 203 - 255. [ Links ]

4. Lerner A. The concept of monopoly and the measurement of monopoly power. The Review of Economic Studies (1934), 1(3): 157 - 175. [ Links ]

5. Whynes D, Thornton P. Measuring concentration in primary care. Health Care Management Science 2000; 3(1): 43 - 49. [ Links ]

6. Rothschild KW. The degree of monopoly. Economica 1942; 9: 24 - 39. [ Links ]

7. Hall M, Tiderman N. Measures of concentration. Journal of the American Statistical Association 1967, 62, March, 162 - 168. [ Links ]

8. Hannah I, Kay JA. Contribution of mergers to concentration growth. Journal of Industrial Economics 1981; 29 (3): 305 - 313. [ Links ]

9. Herfindahl OC. Concentration in the US steel industry. New York: Colombia University; 1950. [ Links ]

10. Town R, Wholey D, Feldman R, Burns L. Hospital consolidation and racial / income disparities in health insurance coverage. Health Affairs 2007, 26 (4): 1.170 - 1.181. [ Links ]

11. Espinosa K, Restrepo J, Rodríguez S. Producción académica en la economía de salud en Colombia, 1980 - 2002. Borradores de CIE. 5. Medellín: Centro de Investigaciones Económicas; 2003. Citado en: http://agustinianos.udea.edu.co/economia/ges. [ Links ]

12. Castaño R. Integración vertical entre empresas promotoras de salud e instituciones prestadoras de servicios de salud. Revista Gerencia y Políticas de Salud 2004, 3 (6): 35 - 51. [ Links ]

13. Restrepo JH, Lopera JF, Rodríguez SM. La integración vertical en el sistema de salud colombiano. Revista de Economía Institucional 2007; 9 (17): 279 - 308. [ Links ]

14. Superintendencia de Salud. Evaluación del SGSSS. Bogotá: Supersalud; 2000. [ Links ]

15. Ministerio de Protección Social. Base de datos de las IPS habilitadas. Bogotá: Ministerio de Protección Social; 2005. [ Links ]

16. Superintendencia de Salud. Boletín Estadístico, 2003, 12. Citado en: http://www.supersalud.gov.co, el 8 de mayo de 2008. [ Links ]

17. Betancurt L. La salud no tiene precio, pero tiene un costo y la restricción financiera es total. Entrevista con Nelcy Paredes, presidente de Acemi. Ámbito Medico 2004; 6 (73): 7. [ Links ]

18. Giraldo JC. Cuarta encuesta de percepción de las IPS sobre las EPS, Revista Hospitalaria 2003, 29, mayo - junio, 4 - 23. [ Links ]

19. Hernández A. Evaluación de la política social 2003. Bogotá: Contraloría General de la República; 2004. [ Links ]

20. Departamento Nacional de Planeación (DNP). Medición de eficiencia técnica relativa en hospitales públicos. Bogota: DNP; 2001. [ Links ]

21. Patiño JF, editor. Ley 100 de 1993: reforma y crisis de la salud. Bogotá: Academia de Medicina de Colombia; 1999. [ Links ]

22. Schut F, Greb S, Wasem J. Consumer price sensitivity and social health insurer choice in Germany and Netherlands. International Journal of Health Care Finance and Economics 2003, 3, 117 - 138. [ Links ]

23. Sibley D, Doane M. Raising the costs of unintegrated rivals. En: Slottje D, editor. Measuring market power. Boston: Elsevier; 2002. pp. 211 - 232. Colombia. Congreso de la República de Colombia, Ley 100 de 1993. [ Links ]